Taille et part du marché des feuilles de cuivre haut de gamme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

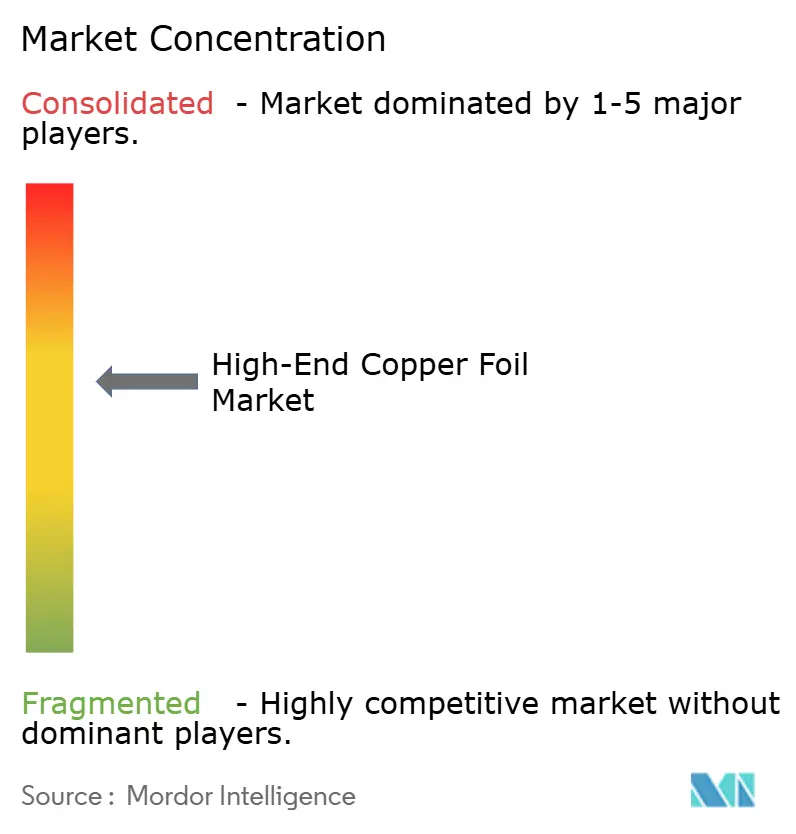

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des feuilles de cuivre haut de gamme par Mordor Intelligence

La taille du marché des feuilles de cuivre haut de gamme est estimée à 1,16 milliard USD en 2026, et devrait atteindre 1,58 milliard USD d'ici 2031, à un CAGR de 6,38 % durant la période de prévision (2026-2031). La demande soutenue de feuilles électrodéposées ultra-minces pour les batteries lithium-ion, ainsi que les feuilles laminées haut de gamme pour les circuits imprimés (PCB) à ondes millimétriques, remodèlent les pools de rentabilité. Les constructeurs automobiles spécifient des collecteurs de courant de 4 µm pour obtenir des gains de densité d'énergie de 5 à 11 %, tandis que les opérateurs de centres de données exigent des surfaces à profil ultra-bas pour gérer les pertes de signal à 30-300 GHz. La nouvelle norme de sécurité GB en Chine, en vigueur à partir du 1er juillet 2026, resserre les seuils de pureté et de résistance à la traction, contraignant les usines locales à moderniser leurs lignes d'électrodéposition ou à se retirer du marché. Enfin, les gigafactories nord-américaines et européennes réorientent 15 à 20 % de la demande incrémentale de feuilles pour batteries vers des fournisseurs régionaux afin de satisfaire les règles de contenu local, accélérant les annonces de capacités au Mexique, en Pologne et en Hongrie.

Principaux enseignements du rapport

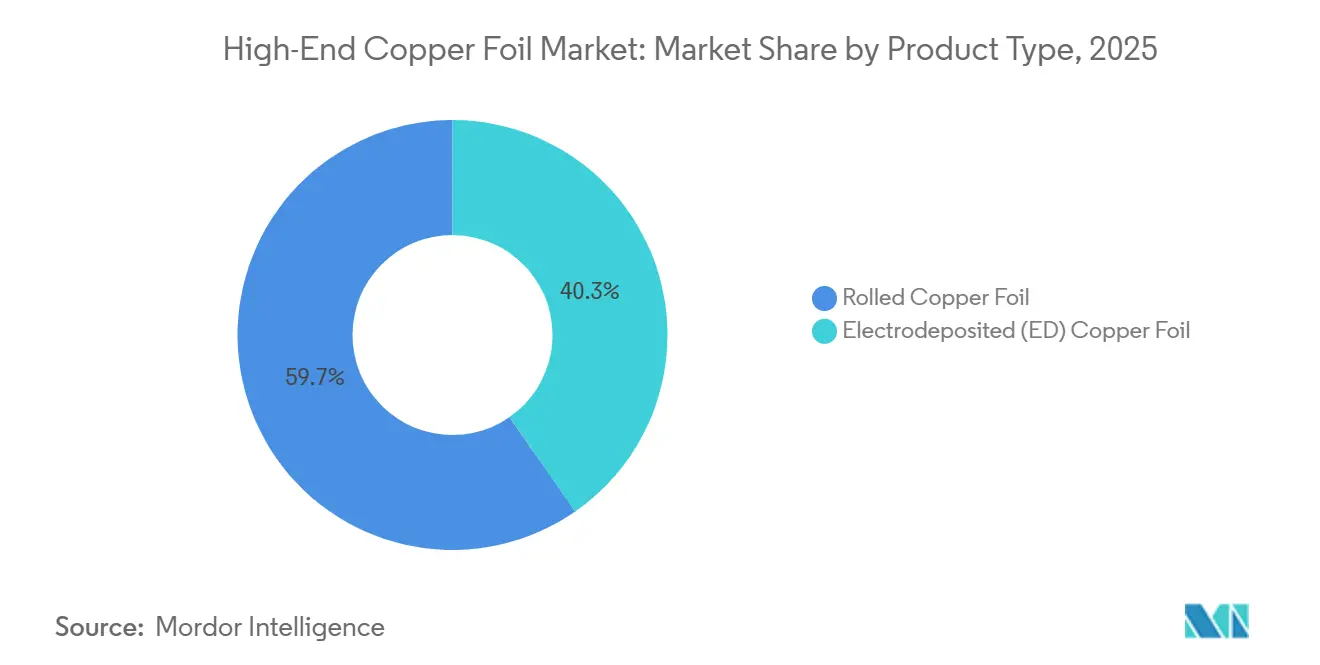

- Par type de produit, la feuille de cuivre laminée a dominé avec 59,67 % du chiffre d'affaires 2025, tandis que la feuille électrodéposée devrait progresser à un CAGR de 8,44 % jusqu'en 2031.

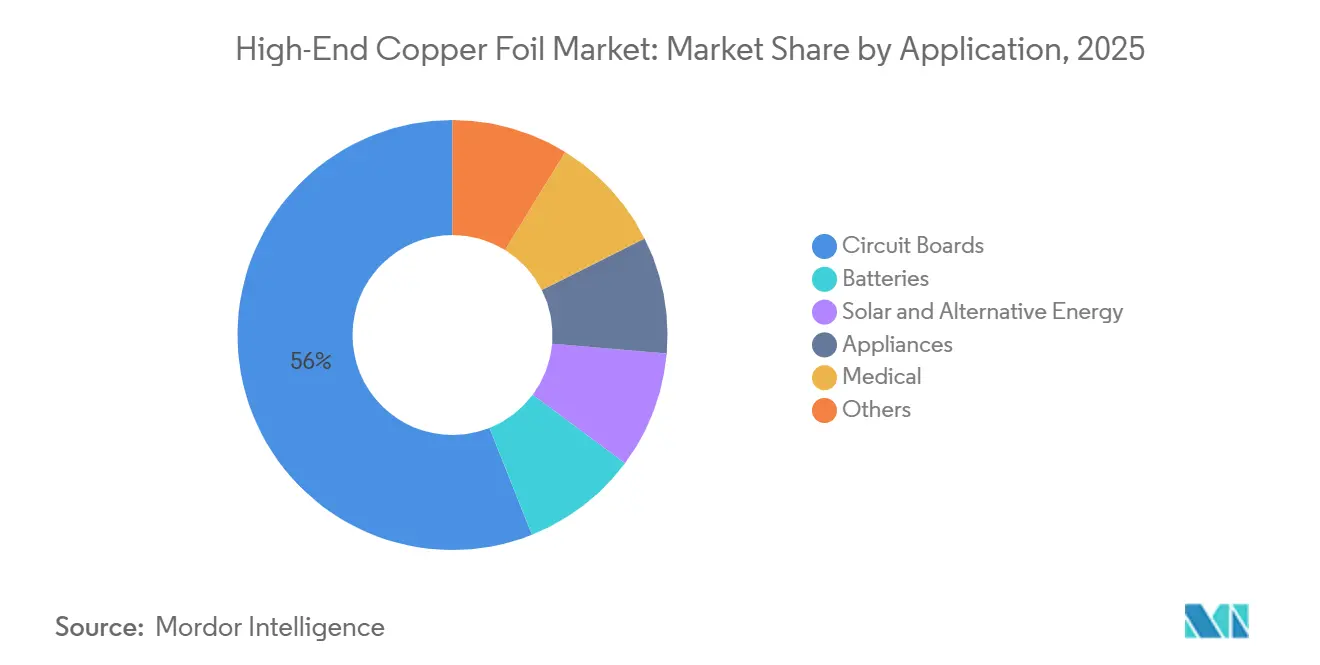

- Par application, les circuits imprimés ont capté 56,02 % du chiffre d'affaires 2025, tandis que les batteries enregistrent le CAGR le plus rapide à 14,18 % jusqu'en 2031.

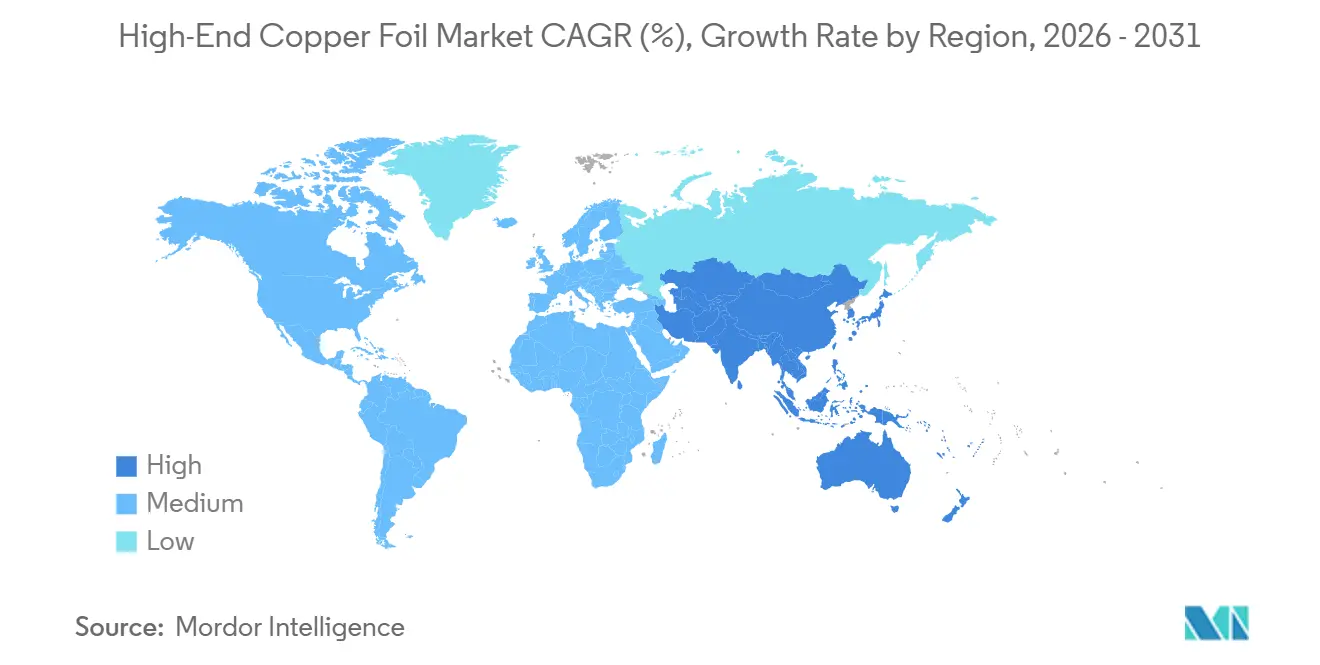

- Par géographie, l'Asie-Pacifique a représenté 69,60 % de la valeur 2025 ; la région affiche le CAGR le plus élevé à 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des feuilles de cuivre haut de gamme

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande des batteries VE pour des feuilles ultra-minces de haute pureté | +2.1% | Mondial, avec l'APAC comme cœur et débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Dynamique 5G / HPC pour les PCB haute fréquence | +1.3% | Amérique du Nord, UE, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Vague de localisation des gigafactories régionales (Amérique du Nord et Union européenne) | +1.6% | Amérique du Nord et UE, impact secondaire au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Initiatives de recyclage en boucle fermée des feuilles de qualité batterie | +0.7% | UE (réglementaire), Amérique du Nord (volontaire), émergent en Chine | Long terme (≥ 4 ans) |

| La pénurie de substrats PCB HF stimule la demande de feuilles haut de gamme | +0.9% | Mondial, concentré en Amérique du Nord, au Japon, à Taïwan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des batteries VE pour des feuilles ultra-minces de haute pureté

Chaque réduction de 2 µm de l'épaisseur de la feuille augmente la densité d'énergie gravimétrique de 5 à 6 %, incitant les équipementiers à adopter des collecteurs d'anode de 6 µm et 4 µm. La Chine a expédié 1 334 GWh de batteries lithium en 2025 et est en bonne voie pour 1 622 GWh en 2026, mais les mandats de pureté de juillet 2026 pousseront les usines marginales hors du marché des feuilles de cuivre haut de gamme. Les gigafactories occidentales exigent une pureté de 99,99 % et une variance d'allongement inférieure à 1 %, ce qui oriente les attributions vers les fournisseurs japonais et coréens. L'Agence internationale de l'énergie avertit d'une pénurie de cuivre primaire de 30 % d'ici 2035, renforçant l'importance de la gestion du rendement des feuilles minces. Les grades électrodéposés premium atteignent 22 à 28 USD par kg contre 15 à 18 USD pour les feuilles standard de 8 µm, récompensant les usines qui maîtrisent le dépôt en deçà de 6 µm.

Dynamique 5G / HPC pour les PCB haute fréquence

Les centres de données hyperscale qui passent à l'Ethernet 800G et 1,6T exigent des constantes diélectriques inférieures à 3,5, contraignant les fabricants de stratifiés à utiliser des feuilles laminées à profil ultra-bas avec une rugosité de surface inférieure à 0,4 µm. Les délais de livraison du stratifié RO4000 de Rogers Corporation sont passés de 16 à 26 semaines en 2025 en raison de l'offre contrainte en feuilles de cuivre. Les cartes d'accélération d'IA perdent en compétitivité lorsque la perte d'insertion dépasse 1 dB par pouce, encourageant les acheteurs à sécuriser des allocations de feuilles un an à l'avance. Les règles de conception IPC-6018D réservent désormais les feuilles laminées aux cartes mmWave, faisant monter les primes au comptant de 15 à 20 % au-dessus des contrats. Les fournisseurs intégrés qui possèdent à la fois des laminoirs et des lignes de stratifiés captent la valeur.

Vague de localisation des gigafactories régionales

L'usine américaine de Samsung SDI et General Motors à 3,5 milliards USD, le projet ontarien de Volkswagen à 20 milliards USD et l'installation allemande de Northvolt à 902 millions EUR incarnent la vague de localisation. Pourtant, l'Amérique du Nord ne disposait que de 18 000 tonnes par an de capacité électrodéposée en 2025, obligeant à des importations par fret aérien depuis l'Asie avec des primes logistiques de 12 à 15 %. Les usines coréennes et japonaises répondent en implantant de nouvelles lignes au Mexique, en Pologne et en Hongrie, réorientant 15 à 20 % de la demande incrémentale de feuilles pour batteries hors de Chine. Les crédits de contenu local en vertu de la loi américaine sur la réduction de l'inflation et de la loi européenne sur les matières premières critiques soutiennent ce changement.

Initiatives de recyclage en boucle fermée des feuilles de qualité batterie

Redwood Materials a atteint une capacité de recyclage de 100 GWh en 2025, récupérant du cuivre à 99,95 % de pureté et réduisant les coûts d'intrants de 20 à 25 % par rapport au métal vierge[1]Redwood Materials, "Récupération du cuivre en boucle fermée," redwoodmaterials.com . Le règlement européen sur les batteries impose 12 % de cuivre recyclé d'ici 2031 et un taux de collecte de 85 % d'ici 2028, incitant les gigafactories à co-implanter la récupération des déchets. Umicore et Ascend Elements ont signé des accords d'enlèvement pluriannuels qui réduisent les cycles du cuivre à 30 jours. Les règles de responsabilité élargie des producteurs en Chine ajoutent une impulsion supplémentaire, bien que l'application varie selon les provinces.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du cuivre et compression des marges | -1.4% | Mondial, avec un impact aigu en Chine et en Inde | Court terme (≤ 2 ans) |

| Guerres des prix liées à la surcapacité chinoise dans les feuilles pour batteries Li | -0.9% | Cœur APAC, débordement vers les segments de produits de base mondiaux | Moyen terme (2-4 ans) |

| Substitution par les batteries sodium-ion (collecteurs de courant en Al) au détriment du cuivre | -0.6% | Chine, Inde, émergent dans l'UE pour le stockage stationnaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du cuivre et compression des marges

Le cours au comptant du London Metal Exchange a atteint 11 200 USD/t en octobre 2025, avec des prévisions pour le deuxième trimestre 2026 proches de 12 500 USD/t, réduisant l'EBITDA des fabricants de feuilles de 2 à 3 points de pourcentage en raison de clauses de répercussion décalées de 60 à 90 jours. Les usines d'Asie du Sud de moindre taille dépourvues de programmes de couverture ont affiché des marges négatives au troisième trimestre 2025 lorsque les primes se sont élargies à 280 USD/t. L'AIE prévoit un déficit structurel d'approvisionnement en cuivre de 30 % d'ici 2035, maintenant la volatilité. Les producteurs verrouillent des approvisionnements pluriannuels en concentrés et investissent dans le recyclage des déchets, mais les bénéfices ne se concrétisent qu'après 18 à 36 mois.

Guerres des prix liées à la surcapacité chinoise dans les feuilles pour batteries Li

La Chine avait construit environ 600 000 tonnes par an de capacité électrodéposée d'ici 2024, alors que la demande intérieure n'en absorbait que 420 000 à 450 000 tonnes par an, laissant une capacité oisive qui a fait chuter les prix au comptant des grades de 8 à 10 µm à 15 à 17 USD/kg en 2025. Les subventions provinciales ont ancré le surinvestissement, reproduisant les excès passés du secteur des panneaux solaires. Les poussées d'exportations vers l'Asie du Sud-Est et l'Europe ont déclenché des enquêtes antidumping, mais les niches de haute pureté et ultra-minces restent protégées par des exigences qualitatives strictes. Les usines chinoises marginales pourraient se consolider ou migrer vers des régions à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la feuille laminée conserve la prime PCB, la feuille électrodéposée se développe dans les batteries

Le cuivre laminé représentait 59,67 % de la valeur 2025, soutenu par une rugosité quadratique moyenne proche de 0,35 µm et une résistance mécanique sans égale qui atténue les pertes par effet de peau sur les cartes 30-300 GHz. La feuille électrodéposée devrait croître à un CAGR de 8,44 %, portée par les fabricants de batteries qui migrent vers des jauges de 6 µm et 4 µm que l'électrodéposition peut livrer uniformément sur des largeurs de 1 350 mm. L'intensité capitalistique dépasse 100 millions USD par laminoir multi-passes, favorisant un oligopole parmi les producteurs japonais et européens qui peuvent facturer 28 à 35 USD/kg pour les variantes ultra-lisses. Inversement, la capacité d'électrodéposition chinoise a bondi à 600 000 tonnes par an d'ici 2024, déclenchant des guerres de prix dans les grades standard de 8 µm.

Les procédés d'électrodéposition permettent un débit plus élevé et un risque moindre de microfissures en dessous de 5 µm d'épaisseur, un avantage alors que le marché des feuilles de cuivre haut de gamme s'oriente vers des cellules à haute densité d'énergie. Parallèlement, les cartes 5G et IA génèrent des préréservations d'allocations de feuilles laminées 12 mois à l'avance, créant des chaînes d'approvisionnement duales. Les usines de feuilles laminées intégrées s'intègrent en aval dans les stratifiés, tandis que les spécialistes de l'électrodéposition se co-implantent près des gigafactories pour offrir une livraison en flux tendu. Ces modèles divergents illustrent la manière dont le marché des feuilles de cuivre haut de gamme continue de se bifurquer.

Par application : les circuits imprimés dominent le chiffre d'affaires, les batteries assurent la croissance

Les circuits imprimés ont représenté 56,02 % du chiffre d'affaires en 2025, reflétant une demande ancrée dans les smartphones, les systèmes ADAS automobiles et les commandes industrielles. Les batteries enregistrent toutefois un CAGR de 14,18 % jusqu'en 2031, à mesure que la pénétration des véhicules électriques augmente et que le stockage à l'échelle du réseau s'accélère. La demande de PCB se fragmente elle aussi : les cartes rigides de commodité spécifient désormais des feuilles plus minces et moins coûteuses, tandis que les serveurs d'IA et les stations de base 5G requièrent des feuilles laminées au prix de 28 à 35 USD/kg. L'arriéré de commandes du substrat RO4000 de Rogers Corporation illustre la tension, avec des délais de livraison atteignant 26 semaines.

Les collecteurs de batteries convergent vers une feuille électrodéposée de 6 µm avec une pureté de 99,99 % et une résistance à la traction ≥ 350 MPa pour atteindre ≥ 2 000 cycles. Les applications d'énergie solaire et alternative, telles que les modules CIGS à couche mince et les modules pérovskite en tandem, nécessitent des feuilles résistantes à l'oxydation supportant un refusion à 150-180 °C, créant un flux de revenus de niche. Les feuilles médicales certifiées ISO 13485 bénéficient d'une protection de prix car la qualification peut prendre 24 mois. Les usages divers — RFID, blindage CEM, stratifiés décoratifs — progressent lentement mais lissent la cyclicité, renforçant le profil diversifié mais en mutation du marché des feuilles de cuivre haut de gamme.

Analyse géographique

L'Asie-Pacifique a généré 69,60 % du chiffre d'affaires 2025 et est prévue à un CAGR de 6,72 % jusqu'en 2031, soutenue par la large part de production de la Chine et l'expertise de la Corée du Sud en matière de feuilles inférieures à 6 µm. La norme GB de juillet 2026 en Chine impose des mises à niveau techniques ou des sorties du marché, comprimant les producteurs de produits de commodité mais soutenant la réalisation de prix premium. SKC, Solus Advanced Materials et LS MTRON de Corée du Sud augmentent leurs capacités en Pologne et en Malaisie pour servir les gigafactories de l'UE et de l'ASEAN, tandis que les acteurs japonais privilégient la qualité dans les niches de haute pureté et laminées.

L'Amérique du Nord et l'Europe pivotent vers la localisation. La taille du marché des feuilles de cuivre haut de gamme en Amérique du Nord est appelée à s'élargir car la loi sur la réduction de l'inflation stimule les investissements dans les gigafactories. Pourtant, seules 18 000 tonnes par an de capacité régionale électrodéposée existaient en 2025, nécessitant des importations à des primes de coût de 12 à 15 % jusqu'à ce que les nouvelles lignes au Mexique et en Hongrie entrent en production. Le règlement européen sur les batteries superpose des mandats de contenu recyclé qui favorisent le recyclage co-implanté, attirant des investissements de Redwood Materials et d'Umicore.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent dépendants des importations. Le Brésil achète environ 10 000 t de feuilles de cuivre par an pour l'électronique grand public, tandis que la Vision 2030 de l'Arabie saoudite stimule les constructions de centres de données qui demandent des stratifiés haute fréquence. La base minière d'Afrique du Sud offre des concentrés, mais la région manque de capacités de fabrication de feuilles, laissant entrevoir de futurs modèles d'exportation de produits semi-finis si des pôles de batteries en Afrique australe émergent.

Paysage concurrentiel

Le secteur des feuilles de cuivre haut de gamme est modérément concentré : les dix plus grands producteurs contrôlaient environ 57 % de la capacité en 2025. L'offre de feuilles laminées est quasi oligopolistique car seules les usines japonaises, européennes et nord-américaines disposent de laminoirs de précision atteignant une rugosité inférieure à 0,4 µm, tandis que le segment électrodéposé chinois de 600 000 tonnes par an est fragmenté et compétitif sur les prix. Les acteurs en place poursuivent trois tactiques. Premièrement, l'intégration verticale dans les stratifiés pour capter les primes des substrats PCB. Deuxièmement, la co-implantation avec les gigafactories pour un service en flux tendu et des économies logistiques. Troisièmement, l'intégration en amont dans le recyclage pour se couvrir contre la volatilité du cuivre.

Les dépôts de brevets pour l'électrodéposition en deçà de 6 µm et les chimies de traitement inverse ont progressé de 22 % en 2024-2025, menés par des déposants coréens et japonais[2]Organisation mondiale de la propriété intellectuelle, "Tendances des brevets sur les feuilles de cuivre 2025," wipo.int. Les opportunités inexploitées incluent les circuits flexibles de qualité médicale requérant la certification ISO 13485 et les interconnexions photovoltaïques pour les pérovskites en tandem qui exigent un alliage novateur pour une stabilité à 150-180 °C. Sur le plan régional, SKC et Solus ajoutent 25 000 tonnes par an en Pologne, Furukawa Electric et Panasonic ont sécurisé un contrat de cinq ans pour des feuilles laminées pour commutateurs 800G, et Redwood Materials a formé une coentreprise de recyclage de 50 GWh avec Ford. Les batteries sodium-ion menacent un déplacement de 3 à 5 % à mesure que l'aluminium remplace le cuivre ; les acteurs en place développent donc des feuilles inférieures à 3 µm pour les anodes en lithium-métal dans les cellules à état solide, renforçant la nature dynamique du marché des feuilles de cuivre haut de gamme.

Leaders du secteur des feuilles de cuivre haut de gamme

SKC

Nuode New Materials Co Ltd

Lotte Energy Materials

JX Advanced Metals Corporation

Mitsui Kinzoku Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Lotte Energy Materials a lancé « HiSTEP », la première marque de produit hybride haut de gamme dans le secteur des feuilles de cuivre en Corée du Sud. Ce lancement a marqué une étape importante dans le secteur des feuilles de cuivre du pays.

- Juillet 2024 : Solus Advanced Materials a commencé la production en masse de feuilles de cuivre pour les accélérateurs d'IA de nouvelle génération développés par une grande entreprise nord-américaine de GPU. Cette réalisation marque la première fois qu'une entreprise coréenne a obtenu l'approbation du produit et lancé la production en masse de feuilles de cuivre pour les accélérateurs d'IA.

Périmètre du rapport mondial sur le marché des feuilles de cuivre haut de gamme

Le cuivre de la plus haute pureté, utilisé dans des applications telles que les PCB, les batteries lithium-ion, les anodes photovoltaïques, les dispositifs médicaux, les appareils électroménagers, l'aérospatiale et l'équipement militaire, est désigné sous le terme de cuivre haut de gamme. La feuille de cuivre haut de gamme est un matériau en cuivre ultra-mince, de haute pureté et mécaniquement stable, essentiel pour l'électronique avancée, notamment la 5G, l'IA, les batteries, les PCB flexibles, offrant une excellente conductivité électrique, une uniformité et une fiabilité remarquables.

Le marché des feuilles de cuivre haut de gamme est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en feuille de cuivre laminée et feuille de cuivre électrodéposée (ED). Par application, le marché est segmenté en circuits imprimés, batteries, énergie solaire et alternative, appareils électroménagers, médical et autres. Le rapport couvre également la taille du marché et les prévisions pour les feuilles de cuivre haut de gamme dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Feuille de cuivre laminée |

| Feuille de cuivre électrodéposée (ED) |

| Circuits imprimés |

| Batteries |

| Énergie solaire et alternative |

| Appareils électroménagers |

| Médical |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Feuille de cuivre laminée | |

| Feuille de cuivre électrodéposée (ED) | ||

| Par application | Circuits imprimés | |

| Batteries | ||

| Énergie solaire et alternative | ||

| Appareils électroménagers | ||

| Médical | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des feuilles de cuivre haut de gamme en 2026 ?

La taille du marché des feuilles de cuivre haut de gamme s'élève à 1,16 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031.

Quel type de produit détient la plus grande part de marché ?

La feuille de cuivre laminée a dominé avec 59,67 % du chiffre d'affaires 2025 en raison de sa surface à profil ultra-bas requise par les PCB haute fréquence.

Quelle est l'application à la croissance la plus rapide jusqu'en 2031 ?

Les batteries progressent à un CAGR de 14,18 %, soutenues par la montée en puissance des déploiements de véhicules électriques et de stockage d'énergie.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 6,72 % car les gigafactories localisées stimulent la demande d'approvisionnement local en feuilles.

Dernière mise à jour de la page le: