Taille et Part du Marché des Systèmes de Localisation en Temps Réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.83 Milliards de dollars |

| Taille du Marché (2031) | 25.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Localisation en Temps Réel par Mordor Intelligence

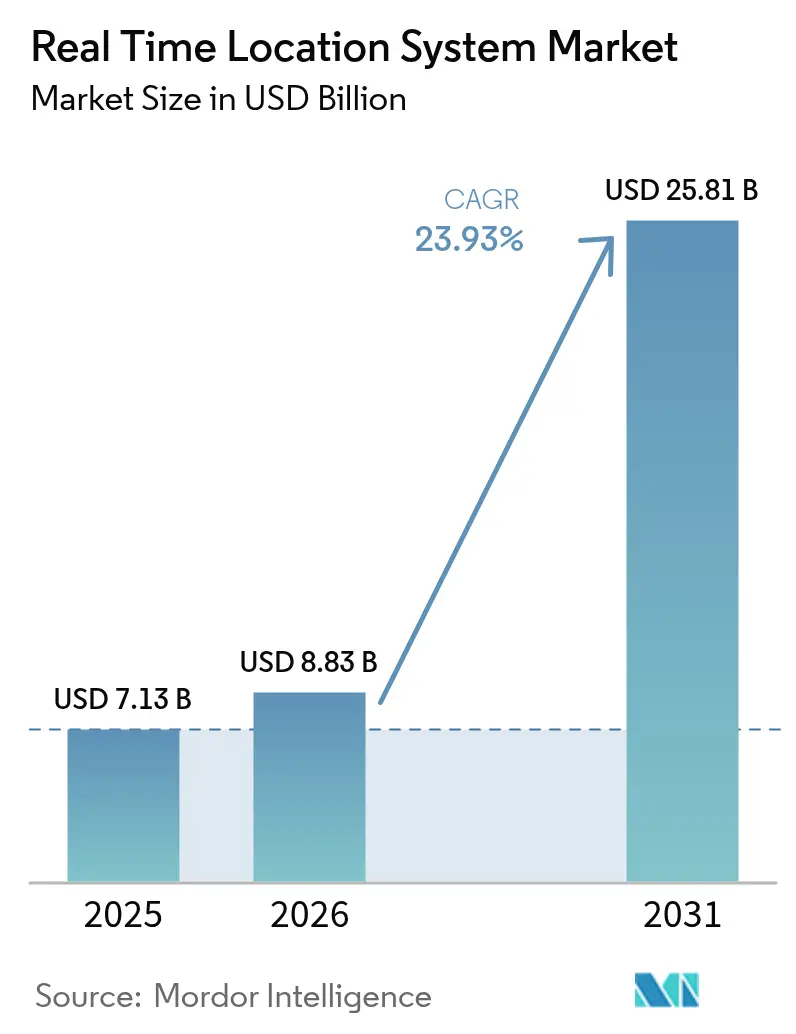

La taille du marché des systèmes de localisation en temps réel devrait s'étendre de 7,13 milliards USD en 2025 et 8,83 milliards USD en 2026 à 25,81 milliards USD d'ici 2031, enregistrant un CAGR de 23,93 % entre 2026 et 2031. Les entreprises ont dépassé le stade des essais de validation de concept et considèrent désormais le positionnement intérieur précis comme une infrastructure fondamentale qui sous-tend les jumeaux numériques, les robots mobiles autonomes et les chaînes d'approvisionnement pilotées par les données. Le matériel à bande ultra-large conforme à l'amendement IEEE 802.15.4z offre une précision inférieure à 20 centimètres pour moins de 45 EUR (50 USD) par étiquette, rendant le suivi de précision viable pour les fabricants de taille intermédiaire. Les hôpitaux valident les déploiements Bluetooth à basse consommation en liant la conformité à l'hygiène des mains aux indicateurs de remboursement, un lien renforcé par la mise à jour 2024 de la Joint Commission. Les couches logicielles qui fusionnent les flux de localisation avec les applications d'entreprise croissent plus rapidement que les revenus matériels, tandis que des opportunités dans des espaces inexploités subsistent dans l'agriculture et les mines, où les contraintes de propagation radio ou d'autonomie des batteries restent non résolues. L'activité concurrentielle est intense car aucun fournisseur unique ne contrôle même la moitié des revenus mondiaux, laissant de la place aux spécialistes pour prospérer aux côtés de conglomérats diversifiés.

Principaux Enseignements du Rapport

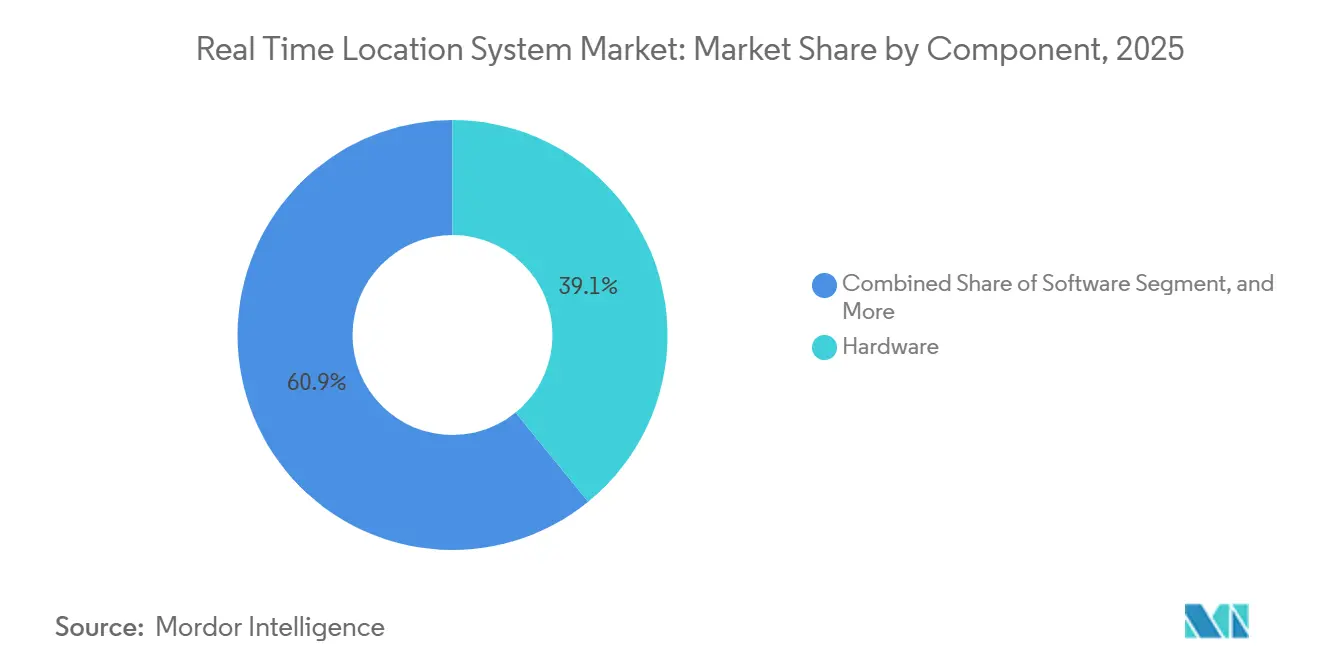

- Par composant, le matériel a représenté 39,13 % de la part du marché des systèmes de localisation en temps réel en 2025, tandis que le logiciel progresse à un CAGR de 24,72 % jusqu'en 2031.

- Par technologie, la RFID détenait 52,34 % du marché des systèmes de localisation en temps réel en 2025, tandis que la bande ultra-large devrait se développer à 25,43 % jusqu'en 2031.

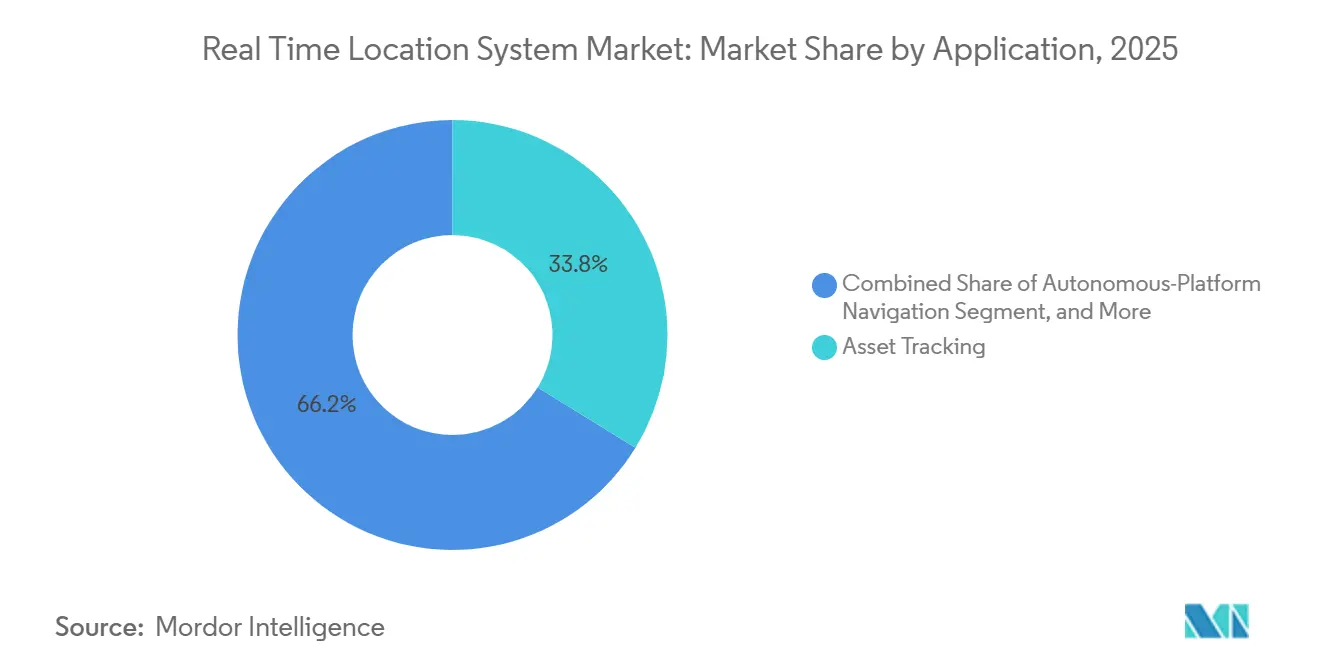

- Par application, le suivi des actifs représentait 33,78 % de la taille du marché des systèmes de localisation en temps réel en 2025, et la navigation autonome croît à un CAGR de 26,36 % jusqu'en 2031.

- Par secteur d'utilisation final, la santé a capturé 28,73 % de la part du marché des systèmes de localisation en temps réel en 2025, tandis que le pétrole et le gaz devrait croître à 26,21 % jusqu'en 2031.

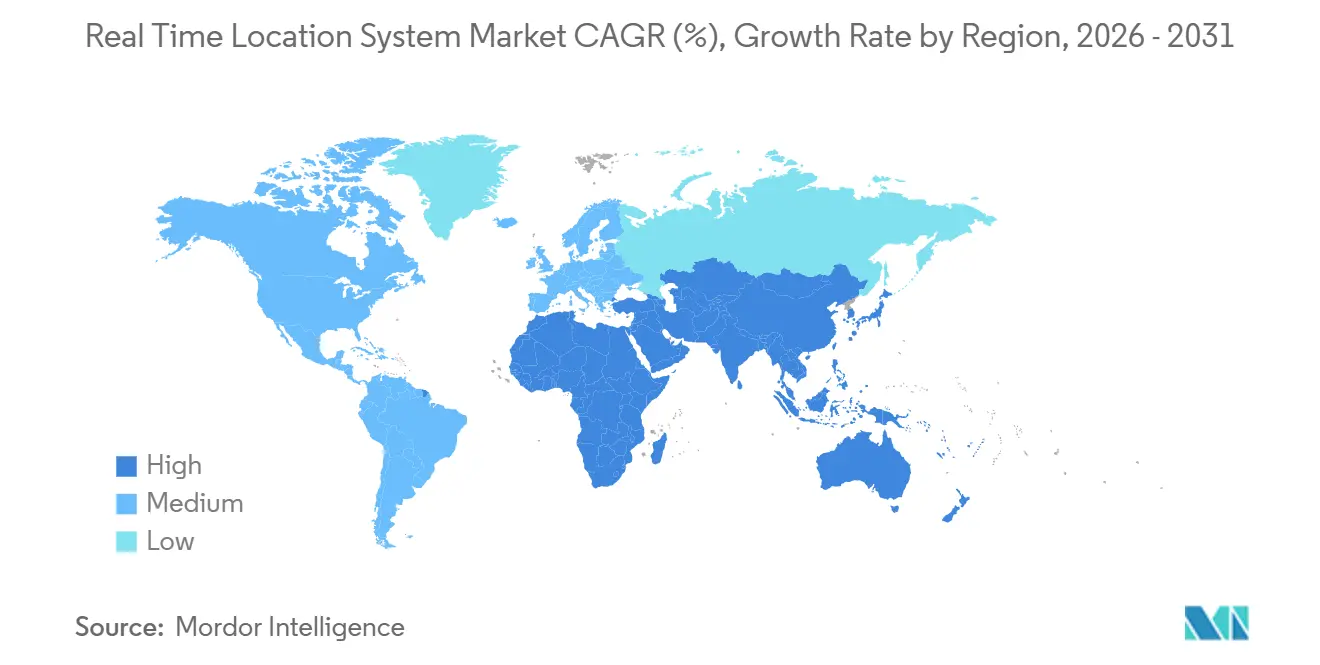

- Par géographie, l'Amérique du Nord représentait 39,17 % des revenus de 2025, tandis que l'Asie-Pacifique croît à un CAGR de 24,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Localisation en Temps Réel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin de Réduction des Coûts et d'Optimisation des Processus | +4.2% | Mondial, avec une traction précoce dans les pôles manufacturiers d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Adoption Rapide dans le Secteur de la Santé et Mandats de Sécurité des Patients | +5.1% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en Précision de la Bande Ultra-Large et Plateformes de Suivi Multimodal | +4.8% | Mondial, porté par les pôles automobiles et aérospatiaux en Allemagne, aux États-Unis et au Japon | Moyen terme (2-4 ans) |

| Intégration avec les Initiatives de Jumeaux Numériques de l'Industrie 4.0 | +3.9% | Europe, Chine, Corée du Sud, avec des retombées vers les corridors manufacturiers de l'ASEAN | Long terme (≥ 4 ans) |

| Analyse de Localisation Basée sur l'IA pour l'Hyper-Automatisation | +3.3% | Amérique du Nord, Europe, métropoles sélectionnées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Puces RTLS Natives en Périphérie Permettant une Précision Inférieure au Mètre en Intérieur | +2.6% | Mondial, concentré dans les secteurs à haute valeur ajoutée (santé, aérospatiale, défense) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin de Réduction des Coûts et d'Optimisation des Processus

Les entreprises déploient désormais des systèmes RTLS pour éliminer les mouvements improductifs, réduire les dépenses de main-d'œuvre et diminuer les stocks tampons. Une chaîne d'épicerie européenne qui a piloté des étiquettes Bluetooth sans batterie a réduit les pertes alimentaires liées à la température de 90 % et les erreurs d'expédition de 70 %, économisant 2,3 millions EUR (2,6 millions USD) par centre de distribution.[1]Wiliot Ltd., "Le Bluetooth IoT sans batterie réduit les pertes de la chaîne du froid," wiliot.com Les fabricants signalent des temps de cycle 15 à 25 % plus courts lorsque les superviseurs rééquilibrent les files d'attente des travaux en cours en temps réel plutôt que d'attendre les bilans de fin de poste. Les lignes aérospatiales à haute diversité évitent des arrêts de production d'une valeur de 50 millions USD lorsque des gabarits sont égarés, et les usines automobiles atteignent des livraisons en séquence en dix minutes à des cadences de ligne supérieures à 60 unités par heure. Ces économies sont les plus importantes dans les régions où les salaires augmentent de 8 à 12 % par an, comme en Asie du Sud-Est, faisant des systèmes RTLS une couverture contre la croissance des effectifs. Ce moteur a donc un impact matériel sur le marché des systèmes de localisation en temps réel.

Adoption Rapide dans le Secteur de la Santé et Mandats de Sécurité des Patients

Les hôpitaux adoptent les systèmes RTLS pour satisfaire aux critères de contrôle des infections qui affectent les remboursements. La Joint Commission reconnaît la surveillance électronique de l'hygiène des mains, catalysant les déploiements de CenTrak et Stanley Healthcare qui associent les activations de distributeurs aux badges du personnel. Un établissement de l'Ohio a réduit les infections de la circulation sanguine de 43 % en 18 mois, débloquant 1,2 million USD supplémentaires en paiements de qualité Medicare.[2]CenTrak Inc., "Étude de cas sur la conformité à l'hygiène des mains et la réduction des infections associées aux soins," centrak.com Les services d'urgence utilisant des tableaux de bord de lits en temps réel ont réduit la durée moyenne de séjour de 22 minutes, améliorant les évaluations CMS. Les étiquettes de gestion des déambulations réduisent les incidents d'évasion de 65 % dans les unités de soins de la mémoire, abaissant les primes de responsabilité jusqu'à 15 %. Parce que la sécurité des patients est directement liée aux résultats financiers, les dépenses de santé en systèmes RTLS continuent de croître à deux chiffres même lorsque les budgets informatiques hospitaliers globaux stagnent.

Avancées en Précision de la Bande Ultra-Large et Plateformes Multimodales

La bande ultra-large a bénéficié de l'amendement de sécurité IEEE 802.15.4z et des nouvelles limites de puissance européennes, qui ont augmenté la portée intérieure d'environ 40 %.[3]Groupe de politique du spectre radioélectrique de la Commission européenne, "Décision sur les limites de puissance de la bande ultra-large 2024," ec.europa.eu Une seule ancre couvre désormais 1 200 mètres carrés, réduisant considérablement les coûts d'infrastructure. La Chine a harmonisé ses règles spectrales en 2025, permettant à des fournisseurs tels que BlueIOT d'expédier plus de 200 000 étiquettes au cours du premier semestre de l'année. Les approches multimodales superposent la bande ultra-large pour les zones de précision, le Bluetooth pour la présence au niveau de la pièce et le Wi-Fi RTT pour la couverture du campus, réduisant le coût total de possession jusqu'à 30 %. Les aéroports, les usines et les centres de traitement des commandes adoptent cette conception à plusieurs niveaux pour équilibrer la précision, l'autonomie des batteries et les dépenses en capital. Les gains de performance qui en résultent sont au cœur des robots d'entrepôt qui nécessitent un guidage à 10 centimètres et du suivi des outils automobiles qui exige zéro erreur de prélèvement.

Intégration avec les Jumeaux Numériques de l'Industrie 4.0

Les plateformes de jumeaux numériques intègrent désormais des coordonnées RTLS en direct pour modéliser les flux de production, prédire les temps d'arrêt et valider la reconfiguration des lignes avant que des modifications physiques ne soient effectuées. MindSphere de Siemens relie les positions des actifs à la télémétrie des machines, permettant aux gestionnaires de tester des scénarios virtuellement, comme l'a démontré un fournisseur allemand qui a justifié le déplacement d'une cellule de soudage de 8 mètres pour économiser 340 mètres de déplacement quotidien de matériaux. Les entreprises pharmaceutiques corrèlent le temps de séjour avec la probabilité de défaut pour la conformité FDA, tandis que les systèmes de gestion des bâtiments ajustent les zones CVC en fonction de l'occupation en temps réel pour réduire les factures d'énergie jusqu'à 18 %. Ces résultats renforcent les systèmes RTLS comme élément central des feuilles de route des usines intelligentes soutenues par des subventions publiques en Allemagne, en Chine et en Corée du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure Héritée chez les Utilisateurs Finaux | -1.8% | Amérique du Nord et Europe, en particulier dans les installations manufacturières et de santé en site existant | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Confidentialité et de Cybersécurité | -2.4% | Europe (RGPD), Amérique du Nord (lois étatiques sur la confidentialité), avec un contrôle croissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts Élevés de Matériel et d'Étalonnage Initiaux | -2.1% | Mondial, plus aigu dans les marchés sensibles aux prix (Amérique du Sud, Afrique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Risque d'Interférence RF dans les Environnements IoT Denses | -1.6% | Mondial, concentré dans les zones manufacturières urbaines et les pôles logistiques multi-locataires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Matériel et d'Étalonnage Initiaux

Le déploiement d'ancres, d'étiquettes et de passerelles peut dépasser 150 000 USD pour une usine de 9 290 mètres carrés, un obstacle pour les opérateurs de taille intermédiaire. Les étiquettes actives à bande ultra-large coûtent entre 25 et 45 USD chacune, contre 0,15 USD pour la RFID passive, limitant les solutions haute précision aux actifs premium. Les cycles de remplacement des batteries ajoutent des dépenses récurrentes, et les ancres mal étalonnées dégradent la précision de 15 centimètres à plus de 1,2 mètre, nécessitant des relevés coûteux. Les marchés émergents manquent également de compétences en ingénierie RF, augmentant le risque d'installations sous-performantes. Bien que les fournisseurs proposent désormais des algorithmes d'auto-étalonnage, les services professionnels restent essentiels pour des résultats fiables.

Préoccupations en Matière de Confidentialité et de Cybersécurité

Les données de localisation sont classifiées comme informations personnelles en vertu du RGPD, du CCPA de Californie et du PIPL de Chine, obligeant les employeurs à obtenir le consentement, à anonymiser les flux ou à maintenir le traitement sur site. Des tests de pénétration ont révélé des mots de passe par défaut sur 60 % des ancres RTLS examinées, permettant des attaques pivots vers des réseaux informatiques plus larges. Les annonces Bluetooth en texte clair peuvent exposer les plans des installations. Les opérateurs de santé font face à des pénalités HIPAA pouvant atteindre 1,5 million USD par violation. Les fournisseurs répondent avec des cadres de confiance zéro et une authentification par certificat, mais ces contrôles augmentent les coûts des projets d'environ 12 % et prolongent les calendriers de déploiement jusqu'à 6 semaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Gagne en Importance en tant que Couche d'Intelligence

Les revenus des logiciels s'étendent à un CAGR de 24,72 % de 2026 à 2031, dépassant la trajectoire du marché des systèmes de localisation en temps réel alors que les entreprises redirigent leurs budgets des ancres vers des analyses qui transforment les coordonnées brutes en décisions opérationnelles. Les suites d'intégration connectent les flux RTLS aux modules ERP, MES et de gestion d'entrepôt, générant des alertes qui réduisent la consommation d'énergie ou déclenchent le réapprovisionnement des stocks. Le matériel a encore contribué à 39,13 % des revenus de 2025 car les étiquettes et les ancres restent indispensables, mais la concurrence par les prix des producteurs chinois comprime les marges. Les services allant des relevés de site au support géré captent une demande croissante dans le pétrole et le gaz et les environnements de santé réglementés qui nécessitent une documentation de validation externe.

L'essor des logiciels reflète un changement structurel : la localisation n'est plus consommée via des tableaux de bord dédiés mais est intégrée dans les interfaces natives des applications critiques. Honeywell intègre les indicateurs d'occupation dérivés des systèmes RTLS dans sa plateforme Forge pour réinitialiser les points de consigne CVC et générer des économies d'énergie de 12 à 18 %. Une intégration similaire apparaît dans les suites d'entrepôt qui réapprovisionnent automatiquement les stocks à rotation lente lorsque les seuils de temps de séjour sont dépassés. La marchandisation du matériel se poursuivra donc même si les volumes unitaires augmentent, ce qui signifie que la création de valeur migre vers les algorithmes et les intergiciels qui contextualisent les données de position.

Par Technologie : La Bande Ultra-Large Défie la Domination de la RFID

La RFID a conservé 52,34 % de la part du marché des systèmes de localisation en temps réel en 2025, grâce à l'étiquetage passif au niveau des articles dans le commerce de détail et au suivi actif des conteneurs dans la logistique. La bande ultra-large, cependant, devrait croître à 25,43 % jusqu'en 2031, car l'automobile, l'aérospatiale et l'automatisation des entrepôts nécessitent une précision au centimètre. Le Bluetooth à basse consommation avec angle d'arrivée répond aux besoins au niveau de la pièce dans les hôpitaux, les hôtels et les bureaux, exploitant les écosystèmes de smartphones existants pour abaisser les barrières à l'entrée. Le Wi-Fi RTT exploite les points d'accès installés pour la présence par zone, mais son plafond de précision de 1 à 3 mètres limite son adéquation aux flux de travail de précision. L'infrarouge, le ZigBee et les ultrasons conservent des rôles de niche là où la radio est restreinte ou une couverture sous-marine est requise.

Les profils d'interopérabilité du Consortium FiRa accélèrent l'adoption de la bande ultra-large en garantissant que les ancres de Sewio, Quuppa et Ubisense communiquent avec les étiquettes de Qorvo, NXP et STMicroelectronics, réduisant le risque de dépendance fournisseur. Les fournisseurs de RFID répliquent avec des lecteurs tels que le M800 d'Impinj qui étend la portée de 33 % et introduit le saut de fréquence adaptatif pour coexister avec le trafic IoT dense. Le paysage technologique se stratifie donc : la bande ultra-large pour les cellules critiques en précision, le Bluetooth à basse consommation pour les zones sensibles aux coûts, la RFID pour les stocks à volume élevé et le Wi-Fi pour la couverture opportuniste.

Par Application : La Navigation Autonome Dépasse le Suivi des Actifs

Le suivi des actifs a contribué à 33,78 % des revenus en 2025, mais la navigation des robots mobiles autonomes croît à 26,36 % alors que les centres de traitement des commandes déploient des flottes qui dépendent d'une localisation inférieure au mètre. Les robots guidés par la bande ultra-large réduisent les effectifs de préparateurs de 30 % dans un entrepôt de 46 450 mètres carrés, économisant 2,1 millions USD annuellement tout en augmentant le débit de 20 %. Les travaux en cours, la sécurité du personnel et la surveillance des patients représentent chacun des tranches de 8 à 12 %, soutenant des secteurs spécialisés. La surveillance environnementale qui associe la localisation à des capteurs de température ou de vibration développe la logistique pharmaceutique et des denrées périssables, tandis que le marketing de proximité est en retrait en raison des taux élevés de désinscription parmi les acheteurs.

Le marché des systèmes de localisation en temps réel pour les plateformes autonomes continuera de s'étendre à mesure que les pénuries de main-d'œuvre et l'inflation salariale rendent la robotique plus attrayante au Japon, aux États-Unis et dans les principaux pôles européens. Les plateformes pétrolières et gazières adoptent des étiquettes à bande ultra-large à sécurité intrinsèque pour faire respecter les zones d'exclusion et réduire les temps d'exercice d'évacuation de 40 %. Les badges hospitaliers déclenchent des alertes de détresse, réduisant le temps de réponse aux codes bleus de 25 %. Ces avantages diversifiés soutiennent une croissance à deux chiffres dans les différents silos d'application.

Par Secteur d'Utilisation Final : Le Pétrole et le Gaz Progressent sous l'Impulsion des Impératifs de Sécurité

La santé représentait 28,73 % des revenus de 2025 mais prévoit une croissance modeste, car de nombreux réseaux hospitaliers ont achevé leurs déploiements initiaux. Le pétrole et le gaz, cependant, devrait progresser de 26,21 % jusqu'en 2031 alors que les opérateurs offshore déploient des étiquettes antidéflagrantes conformes aux normes ATEX et IECEx. Le secteur manufacturier exploite les systèmes RTLS pour les jumeaux numériques et la manutention automatisée des matériaux, renforcé par les subventions dans le cadre de Made in China 2025 et de l'Industrie 4.0 allemande. Les détaillants surveillent la baisse des prix des étiquettes RFID, qui sont passés de 0,12 USD en 2020 à 0,06 USD en 2025, franchissant le seuil d'adoption de masse. La logistique, le gouvernement, les mines, l'agriculture et l'hôtellerie complètent des segments plus petits mais spécialisés.

Une plateforme dans le Golfe du Mexique a équipé 320 travailleurs de badges à bande ultra-large intégrés dans le système de contrôle, réduisant les incidents quasi-accidents de 55 % et les primes d'assurance de 12 % après avoir démontré une capacité de rassemblement plus rapide. Un tel impact financier direct explique la trajectoire abrupte dans le pétrole et le gaz. La croissance manufacturière dépendra du suivi multimodal qui alimente les algorithmes de maintenance prédictive et raccourcit les temps de changement dans les lignes à haute diversité.

Analyse Géographique

L'Amérique du Nord représentait 39,17 % des revenus mondiaux en 2025. La région met désormais l'accent sur les mises à niveau logicielles et analytiques qui s'appuient sur le matériel RFID et Bluetooth installé entre 2018 et 2023. Les hôpitaux intègrent le suivi au niveau de la pièce dans les flux de travail des dossiers de santé électroniques pour atteindre les objectifs de contrôle des infections et obtenir des incitations Medicare. Les constructeurs automobiles et les sous-traitants de défense investissent dans le guidage à bande ultra-large pour les robots mobiles, mais la croissance annuelle des dépenses s'est refroidie aux alentours des chiffres élevés car une grande partie de l'infrastructure d'ancrage est déjà déployée. L'Europe suit l'Amérique du Nord en valeur absolue mais s'accélère grâce aux subventions de l'Industrie 4.0 et de l'Usine du Futur, même si le traitement en périphérie imposé par le RGPD ajoute 10 à 15 % aux budgets des projets.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, s'étendant à un CAGR de 24,89 % jusqu'en 2031 grâce au stimulus d'usines intelligentes de 150 milliards CNY (21 milliards USD) de la Chine qui finance les déploiements de bande ultra-large dans le Guangdong, le Jiangsu et le Zhejiang. La Mission Villes Intelligentes de l'Inde, soutenue par 48 000 crores INR (5,8 milliards USD), équipe les centres de commandement municipaux de systèmes de suivi de flotte et d'actifs, élargissant le marché des systèmes de localisation en temps réel pour les acheteurs du secteur public. Les entreprises logistiques japonaises déploient des robots guidés par la bande ultra-large pour compenser les pénuries de main-d'œuvre, tandis que les chantiers navals sud-coréens intègrent des étiquettes dans les jumeaux numériques, raccourcissant les cycles d'assemblage des navires de 8 à 12 %. Au Moyen-Orient, les opérateurs pétroliers et gaziers déploient des badges à sécurité intrinsèque qui réduisent les temps d'exercice d'évacuation de 40 %, réduisant les primes d'assurance et accélérant les renouvellements de permis.

L'Amérique du Sud est en début de courbe d'adoption, mais les mineurs brésiliens et les terminaux céréaliers argentins ont commencé des pilotes Bluetooth à basse consommation pour la logistique de cour, signalant une diversification progressive au-delà des régions à revenus élevés. L'adoption africaine se concentre sur les puits miniers sud-africains et les pôles logistiques égyptiens, où les systèmes de rassemblement radio protègent les travailleurs dans les espaces confinés. La volatilité des devises et la rareté des compétences en ingénierie RF contraignent les déploiements à grande échelle sur les deux continents, conduisant les opérateurs à privilégier les preuves de concept hébergées dans le cloud plutôt que les grilles d'ancrage à forte intensité de capital. À mesure que les subventions et les mandats de sécurité se répandent, les écarts régionaux se resserrent, soutenant une trajectoire équilibrée de part de marché des systèmes de localisation en temps réel qui marie les dépenses de mise à niveau matures aux déploiements sur de nouveaux sites.

Paysage Concurrentiel

Le marché des systèmes de localisation en temps réel reste modérément fragmenté, les cinq principaux fournisseurs — Zebra Technologies, Impinj, Stanley Healthcare, Siemens Healthineers et Honeywell — ne contrôlant que 35 à 40 % des revenus combinés. L'acquisition d'Elo par Zebra pour 1,3 milliard USD en 2025 a élargi sa suite de commerce de détail avec des tablettes point de vente et robustes qui unifient la visibilité des stocks et le passage en caisse sur une seule pile de dispositifs. Siemens intègre les systèmes RTLS dans MindSphere pour capter les budgets de l'Industrie 4.0, tandis que Honeywell propose des modules de gestion d'entrepôt, de gestion de l'énergie et de sécurité qui augmentent les coûts de changement. Les entreprises spécialisées prospèrent dans des niches : Quuppa alimente l'analyse des salles de sport, Ubisense domine le suivi des ateliers de carrosserie automobile, et CenTrak est le leader dans les hôpitaux de soins aigus.

La différenciation technologique se concentre sur les moteurs de fusion multimodale, les algorithmes de localisation avancés et les étiquettes sans batterie qui récoltent l'énergie RF ambiante. La participation aux organismes de normalisation fournit un aperçu précoce des mises à jour d'interopérabilité, bénéficiant aux contributeurs des groupes de travail FiRa et IEEE. Les portefeuilles de brevets en télémétrie de temps de vol à bande ultra-large confèrent des avantages défendables aux fabricants de puces tels que Qorvo et NXP. L'expertise réglementaire est devenue un autre avantage concurrentiel ; les fournisseurs qui naviguent dans les dépôts FDA 510(k) ou les tests de sécurité IECEx obtiennent la préférence dans les secteurs averses au risque. Pendant ce temps, la pression sur les prix émerge des entrants chinois offrant des étiquettes à bande ultra-large avec des remises de 40 %, contraignant les acteurs établis à regrouper logiciels et services pour protéger leurs marges.

Des opportunités dans des espaces inexploités subsistent dans l'agriculture, où des étiquettes de bétail à moins de 10 USD avec des batteries multi-années restent insaisissables, et dans les mines souterraines, où l'absorption par la roche limite la portée radio. Des produits hybrides GPS-bande ultra-large ciblent désormais les chantiers de construction afin que les équipements restent visibles lors des déplacements entre les cours extérieures et les structures fermées. Les étiquettes Bluetooth sans batterie de Wiliot illustrent une menace adjacente aux capteurs actifs dans le suivi des articles à faible valeur. Dans l'ensemble, le succès dépend de la fourniture de plateformes sécurisées, interopérables et prêtes pour l'analyse plutôt que de simplement expédier du matériel.

Leaders du Secteur des Systèmes de Localisation en Temps Réel

Zebra Technologies Corporation

Ubisense Limited

Securitas Healthcare LLC

TeleTracking Technologies Inc.

Savi Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Siemens Healthineers a mis à jour sa suite d'automatisation de laboratoire Atellica pour ajouter le suivi des spécimens par systèmes RTLS, réduisant les erreurs d'étiquetage de 40 % dans les installations pilotes.

- Mars 2025 : CenTrak a lancé sa plateforme Bluetooth à basse consommation de troisième génération avec une précision inférieure à 1 mètre et une batterie de cinq ans, intégrée directement aux principaux systèmes de dossiers de santé électroniques.

- Février 2025 : Zebra Technologies a finalisé son acquisition d'Elo pour 1,3 milliard USD, combinant les systèmes RTLS avec le point de vente et l'informatique mobile pour construire une suite de commerce de détail intégrée.

- Janvier 2025 : Sonitor Technologies a fusionné avec Tagnos, créant un portefeuille combiné couvrant les systèmes RTLS à ultrasons et infrarouge dans 3 000 établissements de santé.

Portée du Rapport Mondial sur le Marché des Systèmes de Localisation en Temps Réel

Le Rapport sur le Marché des Systèmes de Localisation en Temps Réel est Segmenté par Composant (Matériel, Logiciel, Services, Intégration et Conseil), Technologie (RFID (Actif et Passif), Wi-Fi, Bluetooth à Basse Consommation (BLE), Bande Ultra-Large (UWB), Infrarouge (IR), ZigBee, GPS/GNSS, Ultrasons), Application (Suivi des Actifs, Suivi des Travaux en Cours, Sécurité du Personnel, Surveillance des Patients et Résidents, Visibilité des Stocks et de la Chaîne d'Approvisionnement, Surveillance Environnementale et des Conditions, Conformité à l'Hygiène des Mains, Traçage des Contacts, Prévention du Vol et des Pertes, Marketing de Proximité, Gestion des Véhicules et des Flottes, Navigation de Plateformes Autonomes), Secteur d'Utilisation Final (Santé, Industrie Manufacturière, Commerce de Détail, Transport et Logistique, Gouvernement et Défense, Pétrole et Gaz, Aérospatiale et Aviation, Mines, Agriculture et Élevage, Éducation, Hôtellerie et Divertissement), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Intégration et Conseil |

| RFID (Actif et Passif) |

| Wi-Fi |

| Bluetooth à Basse Consommation (BLE) |

| Bande Ultra-Large (UWB) |

| Infrarouge (IR) |

| ZigBee |

| GPS / GNSS |

| Ultrasons |

| Suivi des Actifs |

| Suivi des Travaux en Cours |

| Sécurité du Personnel |

| Surveillance des Patients et Résidents |

| Visibilité des Stocks et de la Chaîne d'Approvisionnement |

| Surveillance Environnementale et des Conditions |

| Conformité à l'Hygiène des Mains |

| Traçage des Contacts |

| Prévention du Vol et des Pertes |

| Marketing de Proximité |

| Gestion des Véhicules et des Flottes |

| Navigation de Plateformes Autonomes |

| Santé |

| Industrie Manufacturière |

| Commerce de Détail |

| Transport et Logistique |

| Gouvernement et Défense |

| Pétrole et Gaz |

| Aérospatiale et Aviation |

| Mines |

| Agriculture et Élevage |

| Éducation |

| Hôtellerie et Divertissement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Intégration et Conseil | |||

| Par Technologie | RFID (Actif et Passif) | ||

| Wi-Fi | |||

| Bluetooth à Basse Consommation (BLE) | |||

| Bande Ultra-Large (UWB) | |||

| Infrarouge (IR) | |||

| ZigBee | |||

| GPS / GNSS | |||

| Ultrasons | |||

| Par Application | Suivi des Actifs | ||

| Suivi des Travaux en Cours | |||

| Sécurité du Personnel | |||

| Surveillance des Patients et Résidents | |||

| Visibilité des Stocks et de la Chaîne d'Approvisionnement | |||

| Surveillance Environnementale et des Conditions | |||

| Conformité à l'Hygiène des Mains | |||

| Traçage des Contacts | |||

| Prévention du Vol et des Pertes | |||

| Marketing de Proximité | |||

| Gestion des Véhicules et des Flottes | |||

| Navigation de Plateformes Autonomes | |||

| Par Secteur d'Utilisation Final | Santé | ||

| Industrie Manufacturière | |||

| Commerce de Détail | |||

| Transport et Logistique | |||

| Gouvernement et Défense | |||

| Pétrole et Gaz | |||

| Aérospatiale et Aviation | |||

| Mines | |||

| Agriculture et Élevage | |||

| Éducation | |||

| Hôtellerie et Divertissement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en logiciels augmenteront-elles au sein du marché des systèmes de localisation en temps réel ?

Les revenus des logiciels devraient augmenter à un CAGR de 24,72 % entre 2026 et 2031, les acheteurs se déplaçant de l'acquisition de matériel vers les couches d'analyse et d'intégration.

Quelle technologie gagne le plus de parts sur la RFID ?

La bande ultra-large devrait croître à 25,43 % jusqu'en 2031, défiant la RFID dans l'automobile, l'aérospatiale et la navigation robotique qui exigent une précision au centimètre.

Pourquoi les hôpitaux investissent-ils massivement dans le suivi de localisation précis ?

Les normes actualisées de contrôle des infections et les incitations financières lient la conformité à l'hygiène des mains aux remboursements, poussant les hôpitaux à déployer des systèmes RTLS pour la sécurité des patients et l'efficacité opérationnelle.

Qu'est-ce qui freine l'adoption des systèmes RTLS dans les usines de taille intermédiaire ?

Le capital initial peut dépasser 150 000 USD pour une installation de taille moyenne et les erreurs d'étalonnage dégradent la précision, rendant les retours incertains sans intégrateurs qualifiés.

Quelle région ajoutera le plus de nouvelles installations RTLS d'ici 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 24,89 %, soutenu par les subventions chinoises aux usines intelligentes et la Mission Villes Intelligentes de l'Inde qui finance des projets de suivi municipal.

Quelle est la fragmentation de la concurrence entre fournisseurs aujourd'hui ?

Les cinq plus grands fournisseurs détiennent environ 38 % des revenus, laissant une part significative aux concurrents spécialisés dans la santé, l'analyse sportive et les applications automobiles.

Dernière mise à jour de la page le: