Taille et part du marché de l'analyse génétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.20 Milliards de dollars |

| Taille du Marché (2031) | 20.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse génétique par Mordor Intelligence

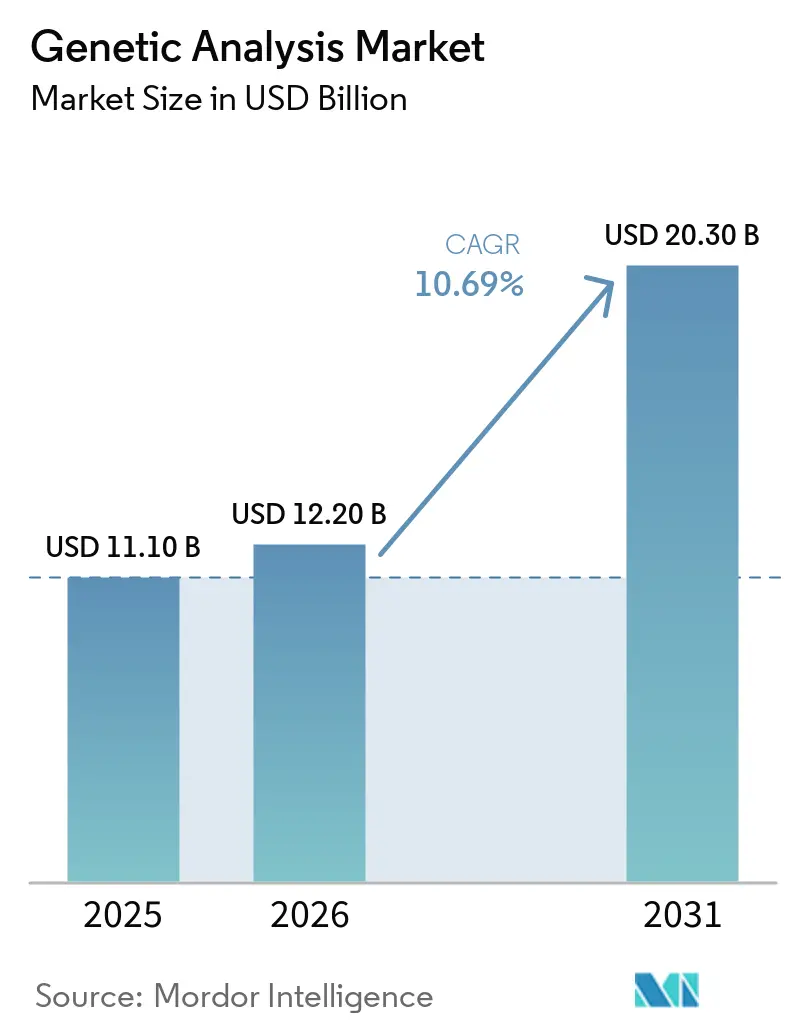

La taille du marché de l'analyse génétique devrait passer de 11,10 milliards USD en 2025 à 12,20 milliards USD en 2026, pour atteindre 20,30 milliards USD d'ici 2031, avec un TCAC de 10,69 % sur la période 2026-2031.

Les politiques de remboursement qui récompensent désormais le profilage génomique complet plutôt que les tests fragmentés, la compression rapide des coûts de séquençage vers la fourchette de 200 à 600 USD par génome, et les programmes gouvernementaux de génomique à grande échelle font sortir les tests génomiques des silos de recherche pour les intégrer dans les parcours de soins courants. Les fournisseurs réorientent leurs modèles commerciaux autour des abonnements logiciels et des flux de travail multiomiques, car les consommables, l'interprétation et les flux de données longitudinales génèrent désormais une valeur vie client plus élevée que les instruments seuls. Les hôpitaux internalisent le séquençage pour capter les marges, tandis que les entreprises de plateformes s'empressent d'ajouter des capacités de lecture longue et des modules spatiaux ou protéomiques afin que les clients ne soient pas tentés de changer de fournisseur. Ces évolutions interdépendantes laissent présager une expansion soutenue du marché de l'analyse génétique jusqu'à la fin de la décennie.

Points clés du rapport

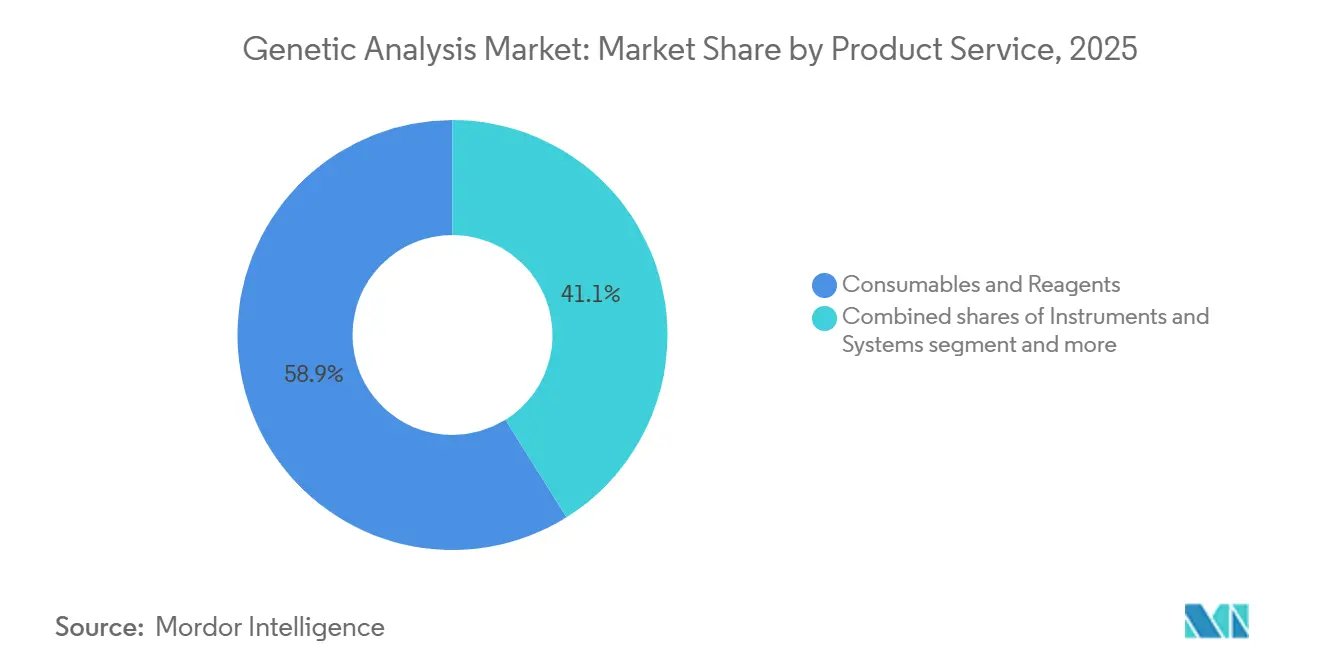

- Par produit et service, les consommables et réactifs ont capté 58,9 % de la part du marché de l'analyse génétique en 2025, tandis que les instruments et systèmes devraient afficher le TCAC le plus rapide, à 12,4 %, d'ici 2031.

- Par technologie, le séquençage à lectures courtes de nouvelle génération a dominé avec une part de revenus de 32,2 % en 2025, tandis que le séquençage à lectures longues devrait progresser à un TCAC de 14,0 % jusqu'en 2031.

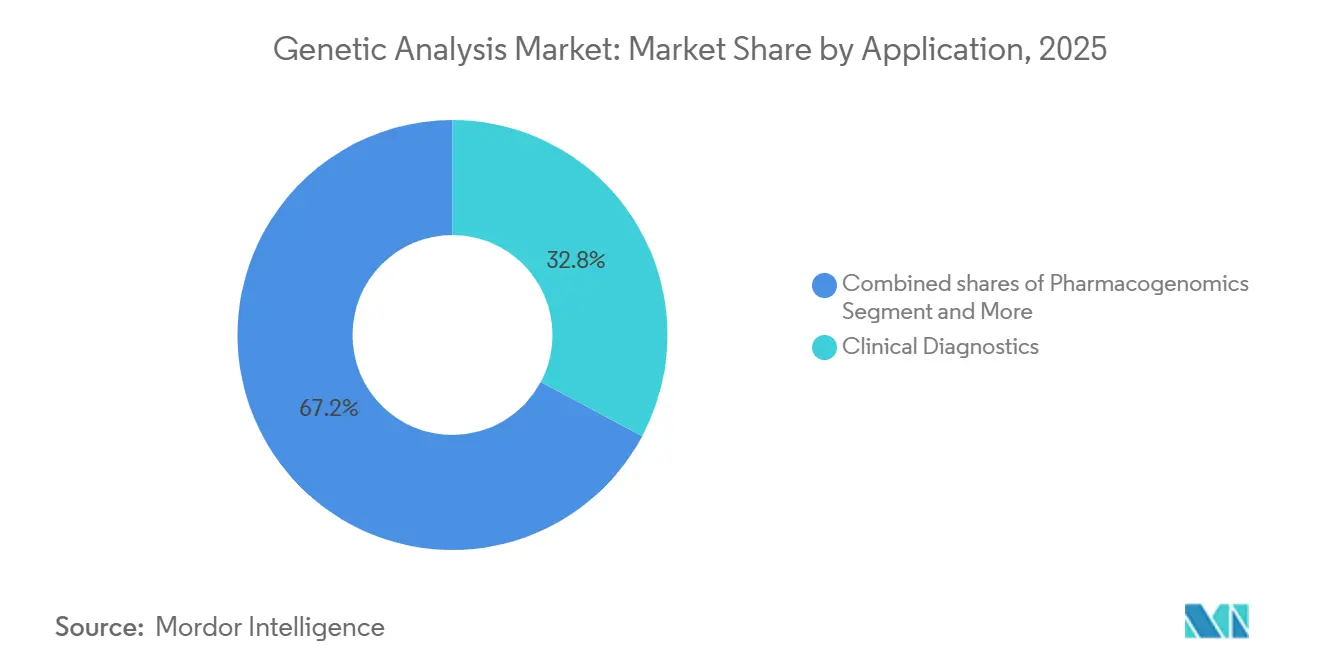

- Par application, le diagnostic clinique a représenté 32,8 % de la taille du marché de l'analyse génétique en 2025 et progresse à un TCAC de 12,6 % vers 2031.

- Par utilisateur final, les hôpitaux et cliniques constituent le segment à la croissance la plus rapide, avec un TCAC prévu de 12,8 % entre 2026 et 2031, et les laboratoires de référence ont représenté 35,0 % des revenus de 2025.

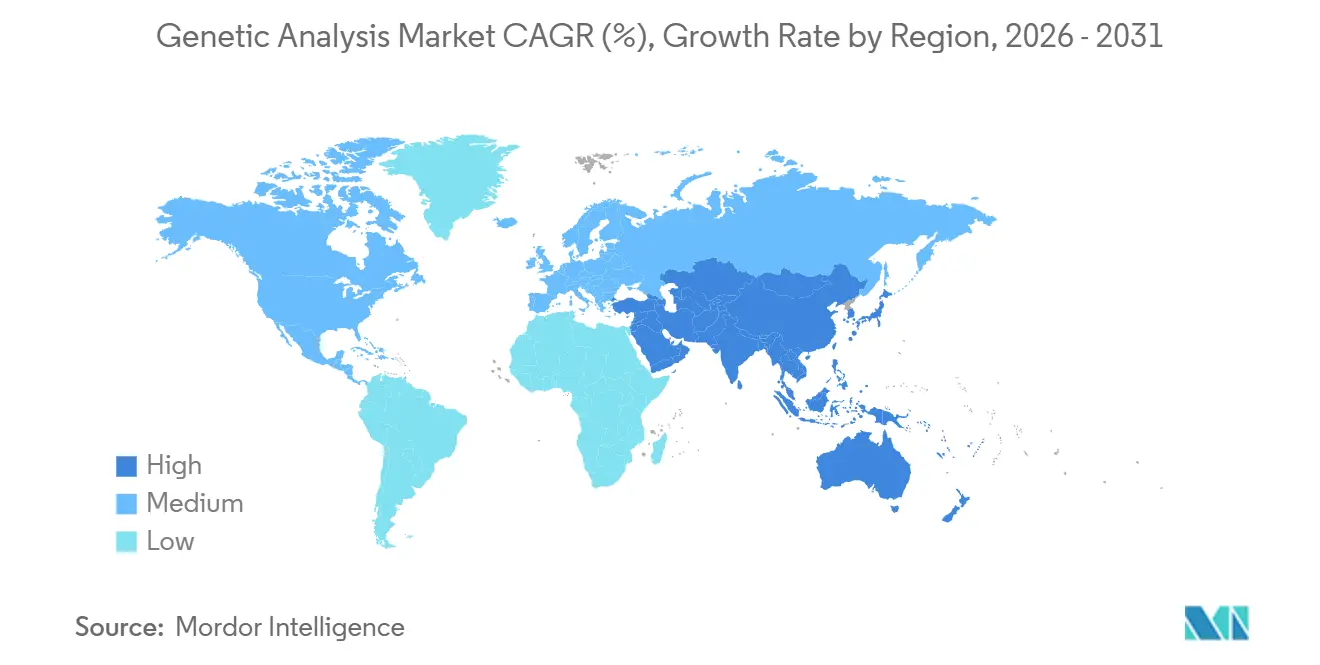

- Par géographie, l'Amérique du Nord a dominé avec 43,29 % de la part du marché de l'analyse génétique ; cependant, l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, à 13,0 %, dépassant les taux de croissance des marchés matures grâce aux initiatives nationales de séquençage.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'analyse génétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts de séquençage comprimant le coût par génome | +2.1% | Mondial, adoption la plus forte en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Élargissement du remboursement clinique et des approbations de diagnostics compagnons | +2.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Programmes nationaux de génomique intégrant le séquençage du génome entier dans les soins | +1.8% | Royaume-Uni, États-Unis, Chine, Japon, Inde, avec des retombées au Moyen-Orient et en Amérique latine | Long terme (≥ 4 ans) |

| Nouvelles techniques génomiques de l'UE accélérant l'agri-génomique | +0.9% | Europe, adoption se répandant en Amérique du Nord et au Brésil | Moyen terme (2-4 ans) |

| Interprétation des variants assistée par IA accélérant les analyses | +1.6% | Mondial, porté par l'Amérique du Nord, l'Europe et une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de la biopsie liquide pour la maladie résiduelle mesurable et la détection précoce | +1.4% | Amérique du Nord, Europe, utilisation précoce au Japon, en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse des coûts de séquençage comprime le coût par génome

Les prix du séquençage du génome entier ont chuté de 96 % depuis 2013, atteignant 200 à 600 USD par échantillon en 2025, et la plateforme SPRQ-Nx prévue par Pacific Biosciences vise à faire passer les coûts en dessous de 300 USD fin 2026. Alors que de grandes études sur les nouveau-nés et les adultes au Royaume-Uni, en Inde et en Chine prennent de l'ampleur, les fournisseurs pivotent d'une logique de vente de matériel vers des abonnements récurrents aux réactifs et aux logiciels, comme en témoigne la croissance de 55 % des consommables de Pacific Biosciences au quatrième trimestre 2025. Des projets sur les marchés émergents tels que GenomeIndia illustrent que la baisse du coût par génome ouvre des perspectives pour les études sur la diversité des populations. Il en résulte une base installée plus large et des flux de revenus récurrents qui stabilisent le marché de l'analyse génétique.

Élargissement du remboursement clinique et des approbations de diagnostics compagnons

Le CMS a fixé un paiement de 2 989,55 USD pour le test TruSight Oncology Comprehensive d'Illumina, applicable à partir de janvier 2026, tandis que Medicare a également couvert la biopsie liquide à 500 gènes de NeoGenomics en mars 2026[1]Illumina Inc., « Communiqué de presse », illumina.com. Les assureurs privés tels qu'UnitedHealthcare ont mis à jour leurs politiques en conséquence, catalysant les investissements des laboratoires dans des séquenceurs à plus haut débit. Les approbations de la FDA pour Guardant 360 CDx et d'autres grands panels apprennent aux payeurs que des tests plus larges réduisent les biopsies répétées coûteuses. Cette tendance accroît les volumes transitant par le marché de l'analyse génétique et soutient la demande de solutions de flux de travail automatisés.

Programmes nationaux de génomique intégrant le séquençage du génome entier dans les soins

Le Service de médecine génomique du NHS a réalisé plus de 810 000 tests en 2024, et Genomics England séquence 100 000 nouveau-nés et 150 000 adultes, intégrant le séquençage du génome entier dans les soins standard. La Banque nationale de gènes de Chine a traité plus de 10 millions de génomes, tandis que le Biobank Japan détient 300 000 échantillons. Le soutien gouvernemental réduit le risque perçu, stimule l'adoption hospitalière et élargit le marché de l'analyse génétique au-delà des premiers adoptants.

L'interprétation des variants assistée par IA accélère les analyses

La plateforme Franklin de QIAGEN a interprété plus de 750 000 cas cliniques, démontrant que l'IA peut réduire les délais de traitement et les goulets d'étranglement liés aux talents pour les petits laboratoires[2]BioPharma Boardroom, « QIAGEN acquiert Genoox pour 70 millions USD », biopharmaboardroom.com. La collaboration d'Illumina avec Tempus AI en avril 2025 aligne les données des séquenceurs avec des dossiers cliniques multimodaux, améliorant la précision des algorithmes. À mesure que le remboursement progresse, la rapidité et la précision des logiciels deviennent des facteurs de différenciation décisifs, redessinant la dynamique concurrentielle sur l'ensemble du marché de l'analyse génétique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Confidentialité des données et réglementations de type RGPD | -1.2% | Europe et régimes similaires | Long terme (≥ 4 ans) |

| Règles chinoises sur les ressources génétiques humaines concernant le transfert de données | -0.8% | Chine, partenaires mondiaux | Moyen terme (2-4 ans) |

| Remboursement inégal pour le profilage génomique complet et le séquençage du génome entier | -1.0% | Certaines régions des États-Unis, marchés émergents | Court terme (≤ 2 ans) |

| Obligations de localisation des données | -0.7% | Chine, Russie, Moyen-Orient, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées à la confidentialité des données et aux transferts transfrontaliers

L'Espace européen des données de santé, opérationnel jusqu'en 2027, oblige les fournisseurs à héberger les données sur des clouds résidant dans l'UE et à respecter des exigences strictes en matière de consentement, ce qui alourdit les coûts de conformité et favorise les acteurs disposant de capitaux importants. Les petits laboratoires pourraient se consolider ou se retirer, tempérant le rythme mais non la direction de la croissance du marché de l'analyse génétique.

Exigences élevées en capital pour l'infrastructure de laboratoire et l'automatisation

La mise en place d'un laboratoire de génomique en interne nécessite généralement entre 500 000 et 5 millions USD en capital, couvrant les séquenceurs, les robots de manipulation de liquides, les serveurs de bioinformatique et un système de gestion de l'information de laboratoire. Les instruments à lectures longues haut de gamme tels que le Revio de Pacific Biosciences, dont le prix dépasse 300 000 USD, et le PromethION d'Oxford Nanopore nécessitent en outre une automatisation dédiée à la préparation des échantillons et un calcul haute performance pour atteindre les débits et délais d'exécution annoncés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les revenus des consommables soutiennent la croissance à mesure que les plateformes arrivent à maturité

Les kits de réactifs récurrents ont généré 58,9 % des revenus de 2025, ancrant la taille du marché de l'analyse génétique au niveau du banc de laboratoire. Les mises à niveau des instruments vers des plateformes à lectures longues et multiomiques soutiennent un TCAC de 12,4 %, et les abonnements logiciels groupés augmentent la valeur moyenne des comptes. Les écosystèmes intégrés qui fidélisent les clients sur les réactifs, les logiciels et les services sous-tendent le pouvoir de fixation des prix des fournisseurs.

Les instruments et systèmes entrent dans une phase de remplacement alors que les laboratoires migrent vers des flux de travail à plus haut débit et multiomiques. La concentration des revenus autour des consommables permet aux fournisseurs de traverser les cycles de dépenses en capital, maintenant le marché de l'analyse génétique sur une trajectoire de croissance stable.

Par technologie : le séquençage à lectures longues capte la demande liée aux variants structuraux

Le séquençage NGS à lectures courtes détenait 32,2 % de la part du marché de l'analyse génétique en 2025, mais le séquençage à lectures longues devrait être le segment le plus rapide avec un TCAC de 14,0 % jusqu'en 2031. Le besoin clinique de phasage et de clarté sur les variants structuraux amène Pacific Biosciences et Oxford Nanopore dans les laboratoires d'oncologie et de maladies rares. Parallèlement, la PCR numérique se développe dans le contrôle qualité de la thérapie génique. Le mix technologique se fragmente, nécessitant des couches informatiques capables d'harmoniser des flux de données hétérogènes et d'élargir l'empreinte du marché de l'analyse génétique.

Par application : le diagnostic clinique dépasse la recherche à mesure que le remboursement s'élargit

Le diagnostic clinique a généré 32,8 % du total des revenus par application en 2025, et cette part devrait croître à un TCAC de 12,6 % jusqu'en 2031, à mesure que les payeurs élargissent la couverture du profilage génomique complet et que la FDA approuve davantage de diagnostics compagnons. Un signe clair de ce changement est apparu lorsque Guardant Health a lancé Guardant360 Tissue en avril 2025, un test qui analyse 742 gènes d'ADN, 367 gènes d'ARN et des marqueurs de méthylation tumorale tout en utilisant 92 % moins de tissu que les tests standard, rendant le profilage réalisable pour les patients disposant d'un matériel de biopsie limité. La pharmacogénomique s'intègre également dans la pratique quotidienne ; le Consortium de mise en œuvre de la pharmacogénétique clinique a publié des lignes directrices actualisées expliquant comment les variants NAT2, TPMT, NUDT15 et CYP2D6 doivent guider la posologie de l'hydralazine, des thiopurines et des bêtabloquants.

En dehors du milieu clinique, l'agriculture et la génomique animale prennent de l'élan après que la règle de l'Union européenne de 2025 a exempté certaines cultures et certains animaux d'élevage génétiquement modifiés des longues procédures OGM, accélérant la commercialisation des produits CRISPR.

Par utilisateur final : les hôpitaux accélèrent les tests en interne pour capter les marges

Les laboratoires de référence ont toujours dominé le mix des utilisateurs finaux avec 35,0 % des revenus de 2025, mais les hôpitaux et cliniques devraient connaître la croissance la plus rapide, à 12,8 % par an jusqu'en 2031, alors que les administrateurs cherchent à conserver les revenus de la génomique en interne et à réduire les délais d'exécution. QIAGEN facilite cette transition avec de nouvelles lignes d'automatisation prévues pour 2026 : QIAsymphony Connect pour les travaux de biopsie liquide à haut débit, QIAsprint Connect pour jusqu'à 192 échantillons par cycle, et le compact QIAmini pour les laboratoires disposant d'un espace ou d'un budget limité, bien que les offres d'entrée de gamme dépassent encore 100 000 USD lorsque la formation et les consommables de la première année sont comptabilisés.

Les instituts académiques et de recherche restent des adoptants précoces essentiels, s'équipant de séquenceurs à lectures longues, de systèmes de transcriptomique spatiale et de systèmes unicellulaires pour des projets financés par des subventions. Les fabricants de médicaments renforcent également leur séquençage en interne ; l'expansion de l'Alliance pour la découverte génomique d'Illumina en mars 2026 a intégré le Centre de génétique Regeneron et ajouté un ensemble de données multiomiques de 50 000 échantillons pour affiner la découverte de cibles.

Analyse géographique

L'Amérique du Nord a capté 43,29 % de la part du marché de l'analyse génétique en 2025. Des niveaux de remboursement élevés, des réseaux denses d'hôpitaux et de laboratoires, et une utilisation précoce du profilage génomique complet soutiennent la demande régionale. Les Centers for Medicare & Medicaid Services ont fixé un paiement de 2 989,55 USD pour le test TruSight Oncology Comprehensive d'Illumina, applicable à partir de janvier 2026, accélérant l'adoption de larges panels multigéniques dans les pratiques oncologiques. L'engagement de Roche de 50 milliards USD pour de nouvelles installations de fabrication aux États-Unis et des installations de R&D pilotées par l'IA d'ici 2030 souligne la confiance dans la trajectoire à long terme du marché. Bien que l'Amérique du Nord reste le principal contributeur aux revenus jusqu'en 2031, la croissance devrait se modérer à mesure que les tests en oncologie et pour les maladies rares approchent de la saturation, déplaçant l'accent des fournisseurs vers la pharmacogénomique, le dépistage prénatal et les applications de santé des populations.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 12,97 %, entre 2026 et 2031, portée par des programmes de génomique publique à grande échelle. La Banque nationale de gènes de Chine héberge désormais des données provenant de plus de 10 millions de génomes, soutenant à la fois la recherche et le séquençage clinique. L'initiative GenomeIndia de l'Inde a complété 10 000 génomes et prévoit d'élargir la couverture des groupes d'ascendance sud-asiatique sous-représentés dans les bases de données mondiales.

L'Europe bénéficie de programmes nationaux coordonnés et de l'Espace européen des données de santé, qui standardise le partage transfrontalier des données génomiques entre les États membres. Le Service de médecine génomique du NHS a réalisé plus de 810 000 tests en 2024, tandis que Genomics England séquence 100 000 nouveau-nés et 150 000 adultes, intégrant les tests du génome entier dans les soins courants. Au-delà de ces régions, les États du Golfe, l'Afrique du Sud et le Brésil développent des centres de génomique, bien que les lacunes en matière de remboursement dans certaines parties de l'Amérique latine et de l'Europe de l'Est limitent encore l'adoption à court terme.

Paysage concurrentiel

Les trois premiers fournisseurs contrôlent une part significative des revenus mondiaux, mais une intégration verticale agressive et des acquisitions multiomiques redessinent les lignes de la concurrence. L'acquisition de SomaLogic par Illumina pour 350 millions USD intègre la protéomique par aptamères sous son toit, tandis que l'acquisition de Genoox par QIAGEN insère l'interprétation par IA directement dans sa suite numérique[3]Illumina Inc., « Illumina acquiert SomaLogic », illumina.com. Le programme de séquençage par expansion de Roche menace de perturber le duopole dans les instruments à haut débit. Ces mouvements confirment que le succès à long terme sur le marché de l'analyse génétique dépend moins de la chimie seule et davantage d'écosystèmes complets et riches en données.

Leaders du secteur de l'analyse génétique

Illumina Inc

Thermo Fisher Scientific

Danaher Corporation

F. Hoffmann-La Roche

Agilent Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Illumina a élargi l'Alliance pour la découverte génomique, intégrant le Centre de génétique Regeneron et 50 000 génomes liés à la protéomique.

- Février 2026 : Roche a dévoilé ses plans pour une plateforme de séquençage par expansion prévue pour une sortie en 2027.

- Janvier 2026 : Illumina a finalisé l'acquisition de SomaLogic pour 350 millions USD, intégrant la protéomique dans son flux de travail.

Périmètre du rapport mondial sur le marché de l'analyse génétique

Selon le périmètre du rapport, l'analyse génétique est le processus d'étude de l'ADN pour comprendre comment des gènes spécifiques et leurs variations influencent les traits, la santé et l'hérédité. Elle consiste à examiner le matériel génétique d'un organisme pour identifier des mutations, des séquences ou des structures chromosomiques qui diffèrent d'une référence standard. Cela peut aller du test d'un seul gène pour détecter une condition héréditaire spécifique au séquençage d'un génome entier pour cartographier le plan biologique complet d'un individu.

Le marché de l'analyse génétique est segmenté par produit et service, technologie, application, utilisateurs finaux et géographie. Sur la base du produit et service, le marché est segmenté en instruments et systèmes, consommables et réactifs, et services de logiciels et de bioinformatique. Sur la base de la technologie, le marché est segmenté en PCR/qPCR, séquençage de nouvelle génération, séquençage à lectures longues, séquençage de Sanger, micropuces, cytogénétique, génotypage et expression génique. Par application, le marché est segmenté en diagnostic clinique, pharmacogénomique, agriculture et génomique animale, médecine légale et identification humaine, consommateur/ascendance et bien-être, et applications de recherche. Par utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic et de référence, instituts académiques et de recherche, entreprises pharmaceutiques et biotechnologiques, et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Instruments et systèmes |

| Consommables et réactifs |

| Services de logiciels et de bioinformatique |

| PCR/qPCR |

| Séquençage de nouvelle génération (lectures courtes) |

| Séquençage à lectures longues (SMRT, Nanopore) |

| Séquençage de Sanger |

| Micropuces |

| Cytogénétique (caryotypage, FISH) |

| Génotypage et expression génique (hors NGS) |

| Diagnostic clinique |

| Pharmacogénomique |

| Agriculture et génomique animale |

| Médecine légale et identification humaine |

| Consommateur/ascendance et bien-être |

| Applications de recherche (fonctionnelle, transcriptomique, unicellulaire) |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic et de référence |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit et service | Instruments et systèmes | |

| Consommables et réactifs | ||

| Services de logiciels et de bioinformatique | ||

| Par technologie | PCR/qPCR | |

| Séquençage de nouvelle génération (lectures courtes) | ||

| Séquençage à lectures longues (SMRT, Nanopore) | ||

| Séquençage de Sanger | ||

| Micropuces | ||

| Cytogénétique (caryotypage, FISH) | ||

| Génotypage et expression génique (hors NGS) | ||

| Par application | Diagnostic clinique | |

| Pharmacogénomique | ||

| Agriculture et génomique animale | ||

| Médecine légale et identification humaine | ||

| Consommateur/ascendance et bien-être | ||

| Applications de recherche (fonctionnelle, transcriptomique, unicellulaire) | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic et de référence | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'analyse génétique d'ici 2031 ?

Il devrait atteindre 20,3 milliards USD d'ici 2031, avec un TCAC de 10,7 % de 2026 à 2031.

Quel segment de produit génère le plus de revenus aujourd'hui ?

Les consommables et réactifs génèrent 58,9 % des ventes de 2025, car chaque échantillon séquencé nécessite des kits et des cellules de flux.

Pourquoi le séquençage à lectures longues prend-il de l'élan ?

Les laboratoires cliniques ont besoin d'un phasage et d'une clarté sur les variants structuraux que la chimie à lectures courtes ne peut pas fournir, poussant les plateformes à lectures longues vers un TCAC de 14 % d'ici 2031.

Qu'est-ce qui limite l'adoption en Europe ?

Le RGPD et l'Espace européen des données de santé ajoutent des obligations de résidence des données et de consentement qui augmentent les coûts de conformité pour les petits laboratoires.

Dernière mise à jour de la page le: