Taille et part de marché des valves hémostatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

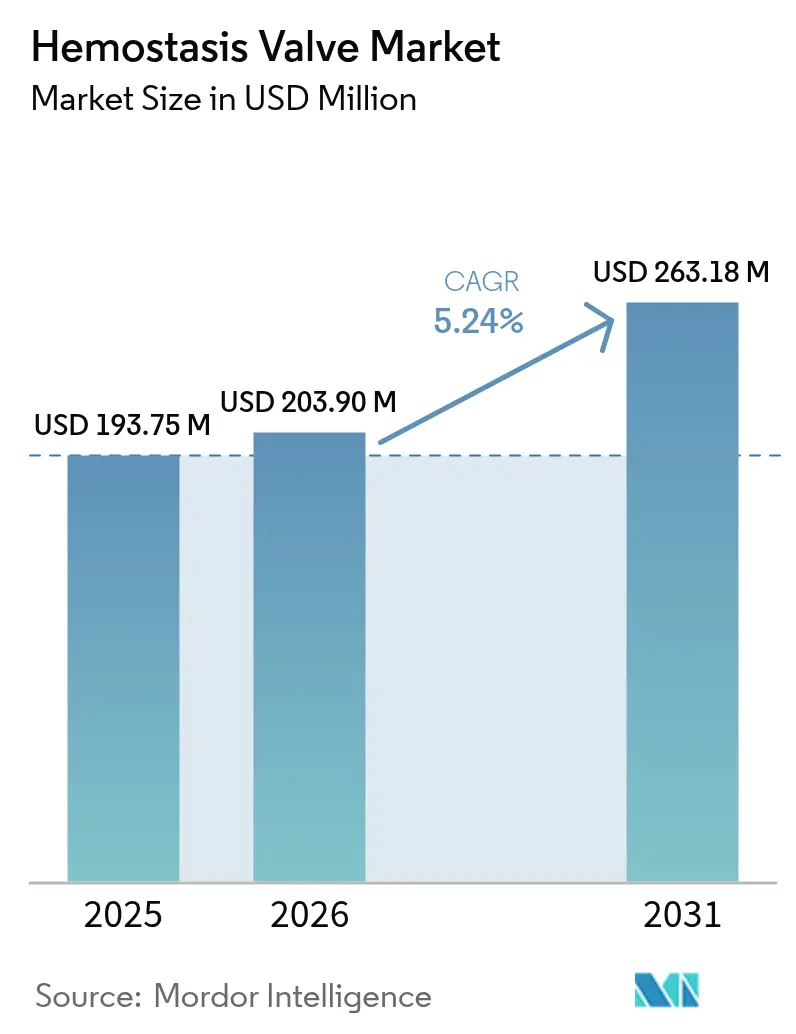

| Taille du Marché (2026) | 203.9 Millions de dollars américains |

| Taille du Marché (2031) | 263.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des valves hémostatiques par Mordor Intelligence

La taille du marché des valves hémostatiques devrait passer de 193,75 millions USD en 2025 à 203,9 millions USD en 2026 et devrait atteindre 263,18 millions USD d'ici 2031, à un TCAC de 5,24 % sur la période 2026-2031. Cette croissance s'accompagne d'une hausse de 20,9 % des volumes de procédures de cardiologie interventionnelle signalée par Boston Scientific au premier trimestre 2025, soulignant une utilisation robuste des dispositifs. La transition continue de l'accès fémoral vers l'accès radial stimule la demande de valves à faible profil maintenant l'intégrité du joint avec des tailles French réduites. L'innovation produit se concentre désormais sur le fonctionnement unimanuel et les valves « intelligentes » sensibles à la pression, capables de transmettre en temps réel la pression intraluminale. Les coûts réglementaires liés à la recertification EU-MDR et les pénuries de matières premières en silicone de qualité médicale exercent des pressions sur les coûts, mais l'adoption croissante des protocoles de sortie le jour même dans les environnements ambulatoires compense ces obstacles grâce à un débit procédural plus élevé.

Points clés du rapport

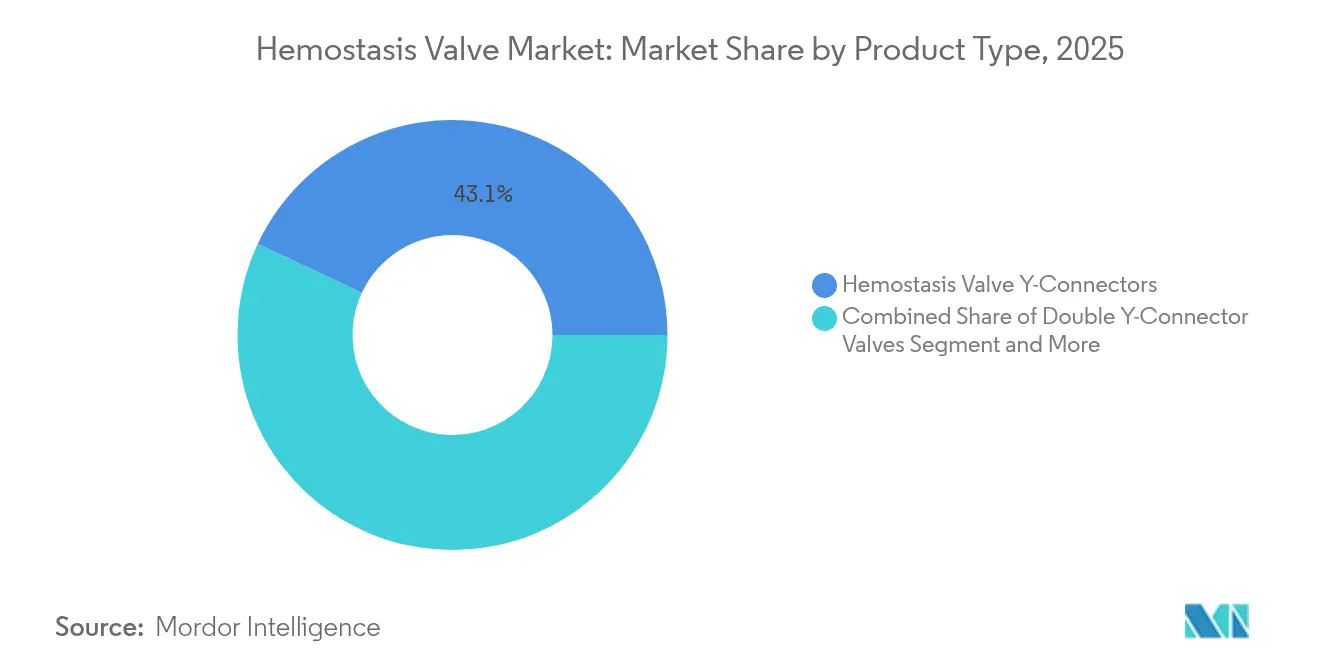

- Par type de produit, les valves hémostatiques en Y ont dominé avec 43,05 % de la part de marché des valves hémostatiques en 2025 ; les valves hémostatiques à usage unimanuel devraient se développer à un TCAC de 9,10 % jusqu'en 2031.

- Par application, l'angiographie a capté 39,13 % de la part des revenus en 2025, tandis que les procédures neuro-interventionnelles progressent à un TCAC de 10,56 % jusqu'en 2031.

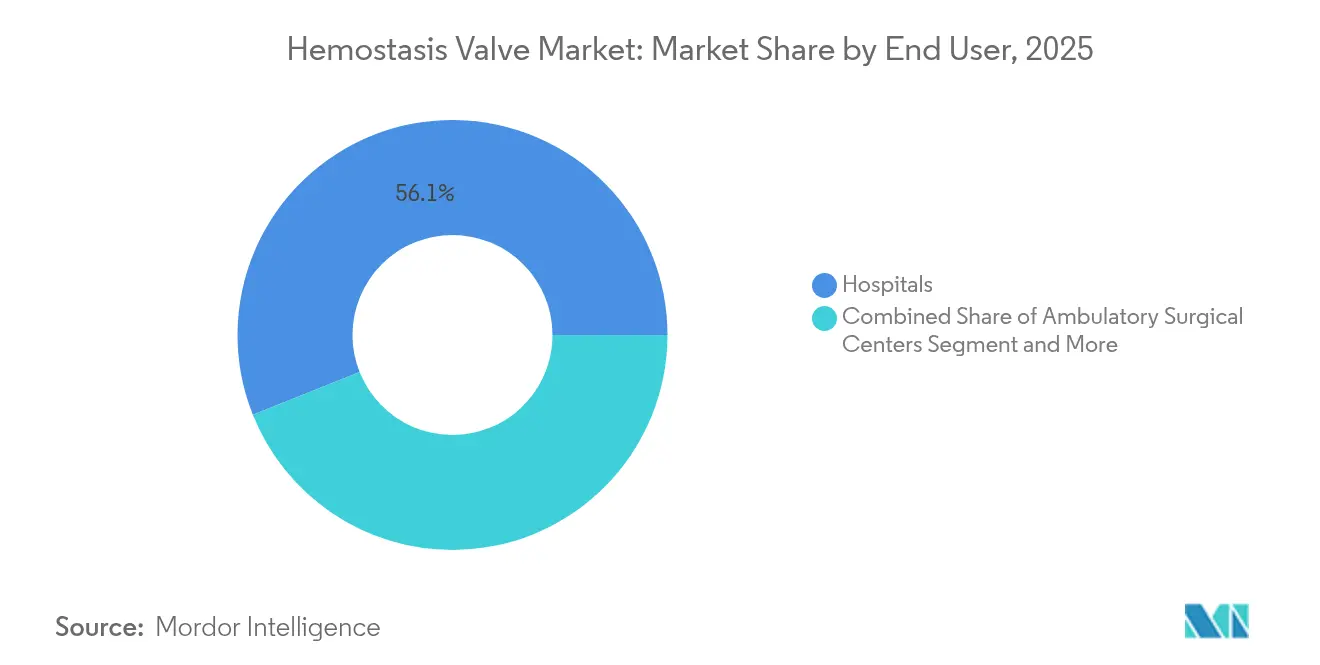

- Par utilisateur final, les hôpitaux détenaient 56,05 % de la taille du marché des valves hémostatiques en 2025 ; les centres chirurgicaux ambulatoires enregistrent la croissance la plus rapide à un TCAC de 8,38 % jusqu'en 2031.

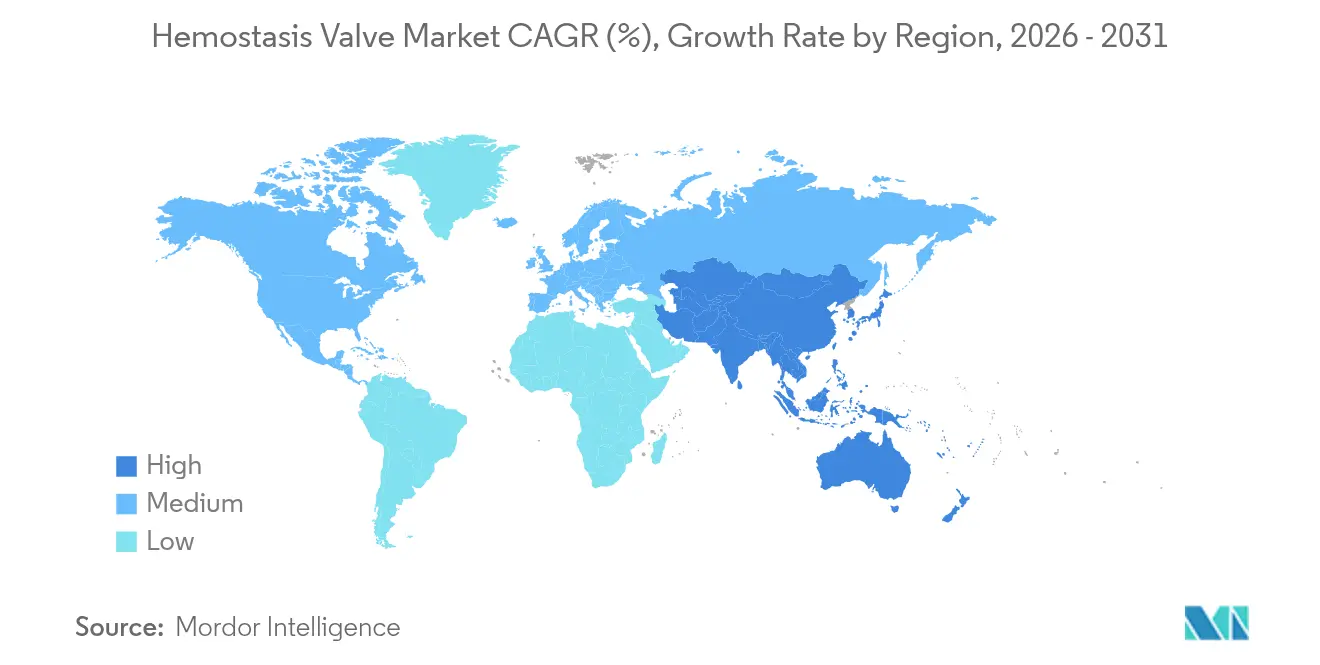

- Par géographie, l'Amérique du Nord représentait 37,55 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 8,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des valves hémostatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de procédures de cardiologie et de radiologie interventionnelles | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charge mondiale croissante des maladies cardiovasculaires et métaboliques chroniques | +1.2% | Mondial, plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Adoption croissante des chirurgies endovasculaires mini-invasives | +1.0% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Transition rapide vers l'accès radial et les dispositifs à faible taille French | +0.8% | Mondial, accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Prolifération des laboratoires de cathétérisme en ambulatoire dans les économies émergentes | +0.6% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Commercialisation de valves « intelligentes » sensibles à la pression | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de procédures de cardiologie et de radiologie interventionnelles

Les résultats du premier trimestre 2025 ont montré une hausse des ventes de Boston Scientific de 20,9 % en glissement annuel, attribuable à une activité de cathétérisme accrue[1]Boston Scientific, "Boston Scientific annonce les résultats du premier trimestre 2025," news.bostonscientific.com. Les procédures complexes nécessitent de multiples échanges de dispositifs, augmentant le besoin de valves hémostatiques fiables qui minimisent les pertes sanguines. Les opérateurs privilégient désormais les joints premium pour les neuro-interventions à haut risque, où les volumes d'embolisation de l'artère méningée moyenne pourraient atteindre 79 483 cas d'ici 2029. L'augmentation du nombre de procédures se traduit directement par une demande récurrente de valves à usage unique. Par ailleurs, les dispositifs de remboursement favorables aux États-Unis continuent de récompenser l'accès radial, soutenant l'utilisation des dispositifs. Ces facteurs contribuent collectivement à hauteur de 1,8 point de pourcentage au TCAC anticipé.

Charge mondiale croissante des maladies cardiovasculaires et métaboliques chroniques

La prévalence standardisée selon l'âge de la cardiopathie ischémique reste élevée même si la mortalité diminue, entraînant davantage d'interventions répétées au cours de la vie d'un patient. L'Asie enregistre déjà 722,45 cas d'insuffisance cardiaque pour 100 000 habitants, intensifiant les besoins en thérapies par cathéter. Une population hypertendue croissante stimule davantage les volumes d'électrophysiologie, favorisant l'adoption de solutions hémostatiques spécialisées. Les répétitions de procédures pour la surveillance des maladies chroniques garantissent une trajectoire de croissance durable. Des kits jetables à faible coût destinés aux marchés émergents élargissent l'accès. L'effet combiné relève la trajectoire de croissance de 1,2 point de pourcentage.

Adoption croissante des chirurgies endovasculaires mini-invasives

La réparation endovasculaire des anévrismes dépasse désormais la chirurgie ouverte dans de nombreux centres vasculaires, réduisant les temps de récupération tout en augmentant le nombre annuel de procédures par établissement. La sortie le jour même après une intervention coronarienne percutanée par voie transradiale a permis d'économiser jusqu'à 1 480 USD par patient à Trinité-et-Tobago, illustrant l'incitation économique à un débit plus élevé. Les plateformes vasculaires assistées par robot ajoutent de la précision à ces techniques mini-invasives, bien que le coût en capital ralentisse l'adoption. Les valves maintenant l'intégrité du joint pendant les longues durées de maintien sous-tendent ce changement chirurgical. L'élargissement de l'éligibilité procédurale étend la base de patients adressables, soutenant une contribution positive de 1,0 point de pourcentage au TCAC.

Transition rapide vers l'accès radial et les dispositifs à faible taille French

Les complications de l'accès radial sont minimes à 0,58 %, contre 3,71 % pour les approches fémorales. L'Association américaine du cœur approuve désormais l'accès radial pour les interventions vasculaires périphériques, renforçant la confiance des opérateurs[2]Association américaine du cœur, "Approche par accès radial pour les interventions vasculaires périphériques," ahajournals.org. Cependant, l'occlusion de l'artère radiale reste une préoccupation, suscitant une demande de valves compatibles avec des tailles French réduites limitant le traumatisme vasculaire. L'adoption rapide des voies radiales distales en neuro-intervention renforce cette tendance. La préférence qui en résulte pour les joints compacts accélère la substitution des produits, ajoutant 0,8 point de pourcentage aux prévisions de TCAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité opérationnelle et défis de supervision dans les laboratoires de cathétérisme à haut débit | -0.7% | Mondial, aigu dans les centres à fort volume | Court terme (≤ 2 ans) |

| Disponibilité de technologies alternatives de fermeture vasculaire | -0.5% | Amérique du Nord et UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en silicone de qualité médicale et en résines de polycarbonate | -0.4% | Impact sur la fabrication mondiale | Court terme (≤ 2 ans) |

| Escalade des coûts liée à la recertification EU-MDR de classe IIb/III | -0.3% | Impact principal dans l'UE, coûts de conformité mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité opérationnelle et défis de supervision dans les laboratoires de cathétérisme à haut débit

Les médecins réalisent désormais plus de 100 procédures par an, mais la complexité des cas augmente, soulevant des préoccupations en matière de fatigue du personnel et d'exposition aux rayonnements. Les pénuries de main-d'œuvre imposent des programmes de formation adaptés pour maintenir les compétences. Les systèmes de perception en temps réel promettent l'automatisation mais restent expérimentaux. La gestion de stocks de valves diversifiés pour différentes tailles de gaines complique la logistique et peut retarder les procédures. Collectivement, ces obstacles opérationnels retranchent 0,7 point de pourcentage de la croissance attendue du TCAC.

Disponibilité de technologies alternatives de fermeture vasculaire

Des dispositifs tels que MYNX CONTROL ont atteint un taux de succès procédural de 100 % avec hémostase en 2,1 minutes, remettant en cause la compression manuelle et les valves traditionnelles pour l'accès veineux de grand calibre[3]Cordis, "Cordis reçoit l'approbation de la FDA pour le dispositif de fermeture vasculaire veineuse MYNX CONTROL™," cordis.com. Le StarClose SE d'Abbott offre également une fermeture artérielle rapide sans complications vasculaires majeures. La technologie bioabsorbable élimine la rétention de matériau étranger, séduisant les systèmes de santé préoccupés par les complications tardives. L'élargissement de la gamme de dispositifs de fermeture détourne les budgets d'achat, soustrayant 0,5 point de pourcentage à la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation unimanuelle fait évoluer le marché

Les valves hémostatiques en Y ont conservé une part de marché de 43,05 % sur le marché des valves hémostatiques en 2025, confirmant leur rôle ancré dans l'accès à double port pour l'angiographie diagnostique. La stabilité du segment sous-tend une base installée importante qui garantit des achats récurrents. Les retours des opérateurs favorisent cependant de plus en plus la manipulation unimanuelle pour réduire les temps d'échange, déclenchant une adoption rapide des valves hémostatiques à usage unimanuel qui affichent un TCAC de 9,10 % jusqu'en 2031. Ce changement influence les politiques d'approvisionnement dans les hôpitaux universitaires où les indicateurs d'efficacité sont étroitement suivis.

Les valves unimanuelles intègrent des joints à fente croisée qui maintiennent leur intégrité à des pressions élevées, illustrées par le système WATCHDOG. Les doubles connecteurs en Y ciblent les procédures de niche nécessitant un accès simultané par fil-guide et microcathéter, tandis que les valves à ligne d'extension intégrée gagnent en popularité pour les travaux sur occlusion totale chronique. Les conceptions à poussée-traction subsistent dans les configurations héritées mais font face à une cannibalisation. Les avancées en matériaux, notamment le silicone à haute dureté, réduisent la fatigue des valves lors des longues athérectomies rotationnelles, stimulant davantage l'adoption dans les centres à fort volume soucieux d'optimiser leurs flux de travail.

Par application : la montée en puissance des procédures neuro-interventionnelles remodèle la dynamique du marché

L'angiographie est restée l'application principale avec 39,13 % de la part des revenus en 2025, portée par son rôle dans les contextes diagnostiques et thérapeutiques. Les angiographies coronariennes répétées pour les patients atteints de syndrome coronarien chronique soutiennent la demande de base, ancrant le marché des valves hémostatiques. La croissance parallèle des interventions coronariennes percutanées complexes renforce le besoin de valves en Y robustes capables de multiples échanges de dispositifs.

Les procédures neuro-interventionnelles enregistrent la croissance la plus rapide à un TCAC de 10,56 %, portées par une expansion marquée de l'embolisation de l'artère méningée moyenne pour la prise en charge de l'hématome sous-dural chronique. L'adoption de l'accès radial en neuro-intervention favorise la demande de joints à très faible profil compatibles avec des tailles de gaine 4F et 5F. Les interventions vasculaires périphériques connaissent également une adoption plus élevée à mesure que la réparation endovasculaire des anévrismes capte des volumes plus importants de réparation d'anévrismes, créant des opportunités supplémentaires. L'électrophysiologie bénéficie de la prévalence de la fibrillation auriculaire, mais l'accès veineux nécessite des valves adaptées aux tailles de calibre plus importantes, ajoutant de la complexité aux portefeuilles de produits.

Par utilisateur final : les centres ambulatoires mènent la révolution de l'efficacité

Les hôpitaux ont dominé les revenus avec 56,05 % en 2025, reflétant leur capacité pour les interventions multidisciplinaires complexes et le soutien en soins intensifs. Les comités d'achat des grands centres académiques négocient généralement des contrats pluriannuels favorisant les fournisseurs proposant des portefeuilles de valves intégrés. Malgré cette domination, les centres chirurgicaux ambulatoires affichent la croissance la plus rapide à un TCAC de 8,38 % dans le contexte des réformes de maîtrise des coûts de santé. Les études sur la sortie le jour même valident les économies économiques et la satisfaction des patients, incitant les payeurs à orienter les cas appropriés vers ces établissements.

Les laboratoires de cathétérisme intégrés dans les hôpitaux tertiaires se concentrent sur l'optimisation du débit, adoptant souvent des joints réutilisables pour gérer les budgets de consommables. Les cliniques spécialisées ciblent les procédures d'électrophysiologie et vasculaires périphériques, exigeant des valves compatibles avec des systèmes de cartographie ou d'athérectomie dédiés. Des projets pilotes de laboratoires de cathétérisme mobiles en Chine rurale testent des kits de valves à faible profil conçus pour un déploiement rapide. Pour tous les utilisateurs finaux, les fournisseurs qui harmonisent les codes produits et les programmes de formation acquièrent un avantage concurrentiel.

Analyse géographique

L'Amérique du Nord a capté 37,55 % du marché des valves hémostatiques en 2025, soutenue par des volumes de procédures élevés et des structures de remboursement avancées. L'adoption étendue de l'accès radial combinée à une population vieillissante maintient une demande unitaire stable. L'Europe suit avec des dépenses constantes, bien que la conformité à l'EU-MDR introduise des vents contraires en termes de coûts susceptibles de modérer la croissance à court terme.

L'Asie-Pacifique se distingue, avec un TCAC prévu de 8,18 % à mesure que les fabricants nationaux augmentent leur production de valves rentables adaptées aux sensibilités tarifaires régionales. Les déploiements de laboratoires de cathétérisme financés par les gouvernements en Indonésie et aux Philippines mettent l'accent sur la capacité ambulatoire, créant une demande de valves durables tolérantes aux cycles de stérilisation. Le Japon et la Corée du Sud continuent de fixer des références de qualité, incitant les fournisseurs locaux à adopter des technologies de moulage de haute précision. La taille du marché des valves hémostatiques pour l'Asie-Pacifique devrait donc atteindre environ 88,6 millions USD d'ici la fin de la décennie, représentant des gains de parts significatifs.

Le Moyen-Orient et l'Afrique présentent un potentiel latent, lié aux programmes nationaux de centres cardiaques émergents en Arabie saoudite et aux Émirats arabes unis. L'Amérique du Sud progresse progressivement à mesure que le Brésil lève les barrières à l'importation d'équipements d'investissement, mais la volatilité des devises modère l'élan. Collectivement, ces régions offrent des opportunités de diversification pour les multinationales cherchant à se couvrir contre la saturation des marchés développés.

Paysage concurrentiel

Le marché des valves hémostatiques présente une fragmentation modérée, les cinq premières entreprises contrôlant une part significative des revenus mondiaux. Boston Scientific s'appuie sur de larges portefeuilles cardiovasculaires et l'acquisition de Silk Road Medical en 2024 pour élargir l'accès neurovasculaire. Teleflex a accepté d'acquérir l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, ajoutant instantanément des ballons à élution médicamenteuse et des échafaudages qui complètent sa gamme de valves. Merit Medical continue d'accroître sa part grâce à des innovations incrémentales dans les joints à faible profil optimisés pour l'accès radial.

Terumo capitalise sur la croissance de l'Asie-Pacifique en co-développant des valves réutilisables avec des distributeurs régionaux, en se concentrant sur la durabilité à la stérilisation. L'acquisition d'Atrion par Nordson pour 800 millions USD signale une poussée vers les composants intégrés de perfusion et cardiovasculaires. Les innovateurs plus petits se concentrent sur les valves intelligentes avec des capteurs de pression intégrés, visant à concéder sous licence la technologie aux acteurs établis plutôt qu'à concurrencer à grande échelle.

Les facteurs concurrentiels tournent désormais autour de la fiabilité du joint, de la conception ergonomique et de la résilience de la chaîne d'approvisionnement. Les fournisseurs proposant des modules de formation sur l'accès radial et la durabilité revendiquent une différenciation dans les appels d'offres. La prolifération de dispositifs alternatifs de fermeture vasculaire oblige les fournisseurs de valves traditionnels à souligner la rentabilité dans les cycles multi-dispositifs plutôt que l'économie à usage unique. Les entreprises habiles à regrouper les valves avec des fils-guides ou des kits de gaines obtiennent des prix de vente moyens plus élevés.

Leaders du secteur des valves hémostatiques

Boston Scientific Corporation

Merit Medical Systems

Teleflex Incorporated

Terumo Corporation

Freudenberg Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a annoncé un accord pour acquérir l'activité d'intervention vasculaire de BIOTRONIK pour environ 760 millions EUR, élargissant son portefeuille de cardiologie interventionnelle.

- Octobre 2024 : Boston Scientific a publié les données ACURATE neo2 lors du TCT 2024 ; les discussions avec la FDA se poursuivent concernant la voie réglementaire aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des valves hémostatiques comme le chiffre d'affaires mondial généré par les valves mécaniques ou polymériques autonomes, telles que les connecteurs en Y, les doubles connecteurs en Y et les unités rotatives à une main, montées sur des cathéters guides et des introducteurs pour maintenir un champ sans sang lors d'angiographies, d'angioplasties et d'autres procédures endovasculaires.

Exclusion du périmètre : les bouchons de fermeture vasculaire à usage unique et les introducteurs à contrôle de flux actif ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Valves hémostatiques en Y

- Valves à double connecteur en Y

- Valves hémostatiques à usage unimanuel

- Valves à ligne d'extension intégrée

- Valves hémostatiques à poussée-traction

- Autres

- Par application

- Angiographie

- Angioplastie

- Procédures d'électrophysiologie

- Procédures neuro-interventionnelles

- Interventions vasculaires périphériques

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Laboratoires de cathétérisme

- Cliniques spécialisées

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables de laboratoires de cathétérisme en Amérique du Nord, des directeurs des achats dans des hôpitaux européens à fort volume, et des ingénieurs produits chez des fabricants OEM de valves en Asie-Pacifique. Ces discussions ont permis de valider la pénétration de l'accès radial, l'évolution du prix de vente moyen et les retards d'approvisionnement, comblant ainsi les lacunes laissées par les sources publiques.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques de référence, notamment les volumes de procédures de cardiologie interventionnelle de l'American College of Cardiology, les fichiers de sorties hospitalières de l'UE-27 et les statistiques de laboratoires de cathétérisme du MHLW japonais, qui ont ancré les tendances régionales de la demande. Les codes d'import-export de dispositifs (HS 9018.39) collectés auprès d'UN Comtrade, ainsi que les déclarations d'expéditions issues des formulaires 10-K, nous ont aidés à estimer les flux d'unités échangées. Des signaux complémentaires proviennent de registres d'essais cliniques divulguant le nombre d'essais portant sur des valves à faible profil, ainsi que de revues à comité de lecture suivant le passage à l'accès radial. Pour enrichir le positionnement des entreprises, nous avons extrait des indicateurs d'ASP produits à partir des dépôts auprès de la U.S. SEC et des soumissions volontaires UDI. Des recherches propriétaires sur D&B Hoovers et Dow Jones Factiva nous ont fourni des répartitions de revenus de référence par zone géographique. La liste des sources secondaires est indicative et non exhaustive.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes annuels de procédures interventionnelles, ajustés par le ratio observé de procédures par valve et affinés par les taux d'adoption de l'accès radial au niveau national. Les résultats sont recoupés par des consolidations ascendantes sélectives des revenus des principaux fournisseurs et par des données ASP × unités échantillonnées issues d'entretiens avec des distributeurs. Les principales variables du modèle comprennent :

1. Les volumes annuels d'ICP et d'interventions périphériques,

2. La répartition entre accès radial et accès fémoral,

3. L'ASP moyen des valves par type d'hôpital,

4. La croissance des installations de laboratoires de cathétérisme,

5. Les coûts de recertification réglementaire influençant la tarification.

Les prévisions sur cinq ans sont produites à l'aide d'une régression multivariée reliant la demande en valves à la croissance des procédures et aux scénarios d'inflation des ASP, puis soumises à des tests de résistance par analyse de scénarios pour les reports de procédures électives.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois niveaux — analyste, pair senior et responsable de la recherche — où les anomalies par rapport aux données commerciales externes et aux dépôts des fournisseurs déclenchent des vérifications supplémentaires. Nous actualisons chaque modèle annuellement et publions des révisions intermédiaires en cas de rappels importants, de chocs tarifaires ou de modifications des recommandations.

Pourquoi la référence de Mordor sur les valves hémostatiques est fiable

Les valeurs de marché publiées divergent souvent car les entreprises varient les définitions du périmètre, les années de référence et les rythmes d'actualisation.

Selon Mordor Intelligence, notre périmètre rigoureux centré sur les revenus des valves uniquement et notre cadence d'actualisation annuelle réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 193,8 M USD (2025) | Mordor Intelligence | - |

| 184,6 M USD (2024) | Global Consultancy A | Exclut les laboratoires de cathétérisme à faible volume en Asie-Pacifique, utilise des ASP statiques de 2024 |

| 180,2 M USD (2024) | Industry Association B | Regroupe les introducteurs avec les valves, échantillonnage hospitalier partiel |

| 161,3 M USD (2022) | Regional Consultancy C | Année de base historique, sans ajustement pour le rebond des procédures électives post-pandémie |

En résumé, l'approche Mordor, fondée sur des données de procédures actuelles, une validation ascendante sélective et des mises à jour régulières, fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des valves hémostatiques ?

Le marché des valves hémostatiques a généré 203,9 millions USD en 2026 et devrait atteindre 263,18 millions USD d'ici 2031.

Quel type de produit génère le plus de revenus sur le marché des valves hémostatiques ?

Les valves hémostatiques en Y ont dominé avec une part de marché de 43,05 % en 2025.

Pourquoi les centres chirurgicaux ambulatoires croissent-ils plus vite que les hôpitaux ?

Les protocoles de sortie le jour même et les avantages en termes de coûts soutiennent un TCAC de 8,38 % pour les centres chirurgicaux ambulatoires, dépassant la croissance des hôpitaux.

Quelle région devrait connaître la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 8,18 % jusqu'en 2031 grâce à l'expansion des laboratoires de cathétérisme ambulatoires.

En quoi les valves hémostatiques intelligentes diffèrent-elles des modèles traditionnels ?

Les valves intelligentes intègrent des capteurs de pression qui fournissent un retour d'information en temps réel, améliorant la gestion du joint et pouvant potentiellement améliorer la sécurité des patients.

Dernière mise à jour de la page le: