Taille et part du marché nord-américain de la surveillance hémodynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

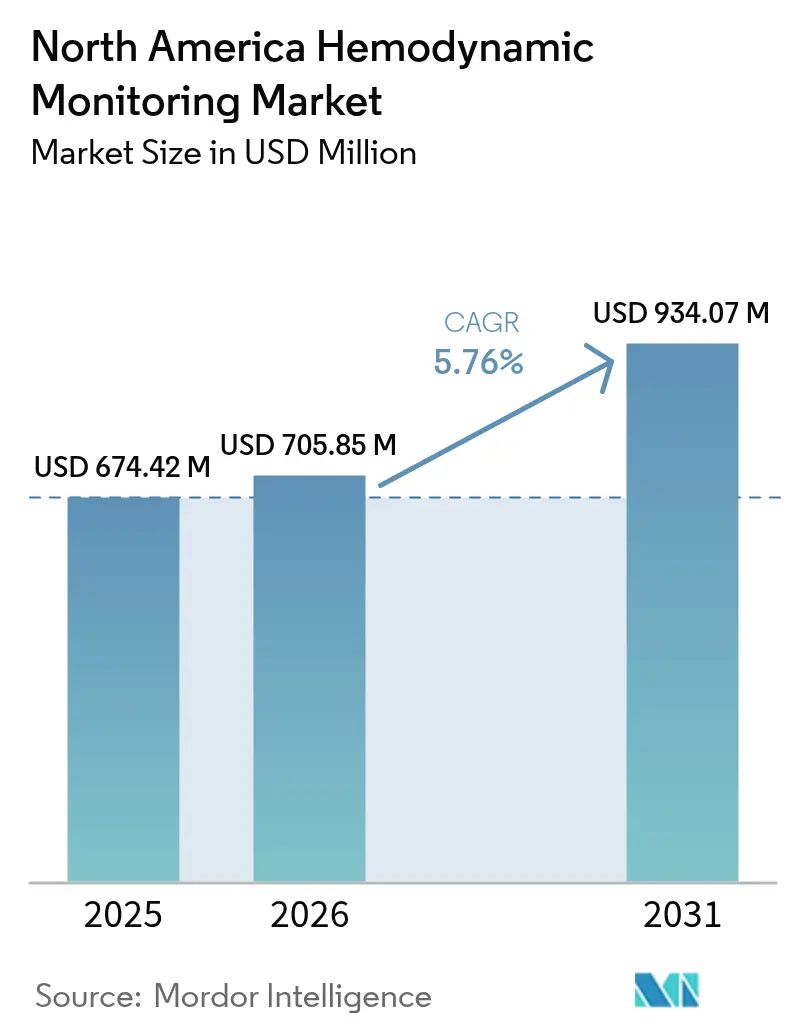

| Taille du marché de l'année de base (2025) | 674.42 Millions de dollars américains |

| Taille du Marché (2026) | 705.85 Millions de dollars américains |

| Taille du Marché (2031) | 934.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la surveillance hémodynamique par Mordor Intelligence

La taille du marché nord-américain de la surveillance hémodynamique devrait passer de 674,42 millions USD en 2025 à 705,85 millions USD en 2026, pour atteindre 934,07 millions USD d'ici 2031, avec un TCAC de 5,76 % sur la période 2026-2031.

La prévalence croissante de l'insuffisance cardiaque, la mise à jour des protocoles de sepsis et le remboursement désormais accordé aux capteurs sans fil implantables réorientent les investissements des systèmes à base de cathéter vers des plateformes mini-invasives et non invasives. Les hôpitaux investissent de plus en plus dans des tableaux de bord centralisés qui appliquent l'apprentissage automatique aux données de forme d'onde artérielle, tandis que les réseaux de télé-USI étendent la surveillance continue aux établissements communautaires. La concurrence s'intensifie à mesure que les startups ajoutent des patchs portables et un filtrage des alarmes piloté par l'IA, défiant les acteurs établis dont les portefeuilles s'articulent autour du matériel invasif. Le programme de modernisation hospitalière du Mexique et l'expansion des télé-USI au Canada ajoutent un élan géographique, mais les coûts élevés des équipements et les pénuries de personnel tempèrent l'adoption dans les centres de plus petite taille.

Principaux enseignements du rapport

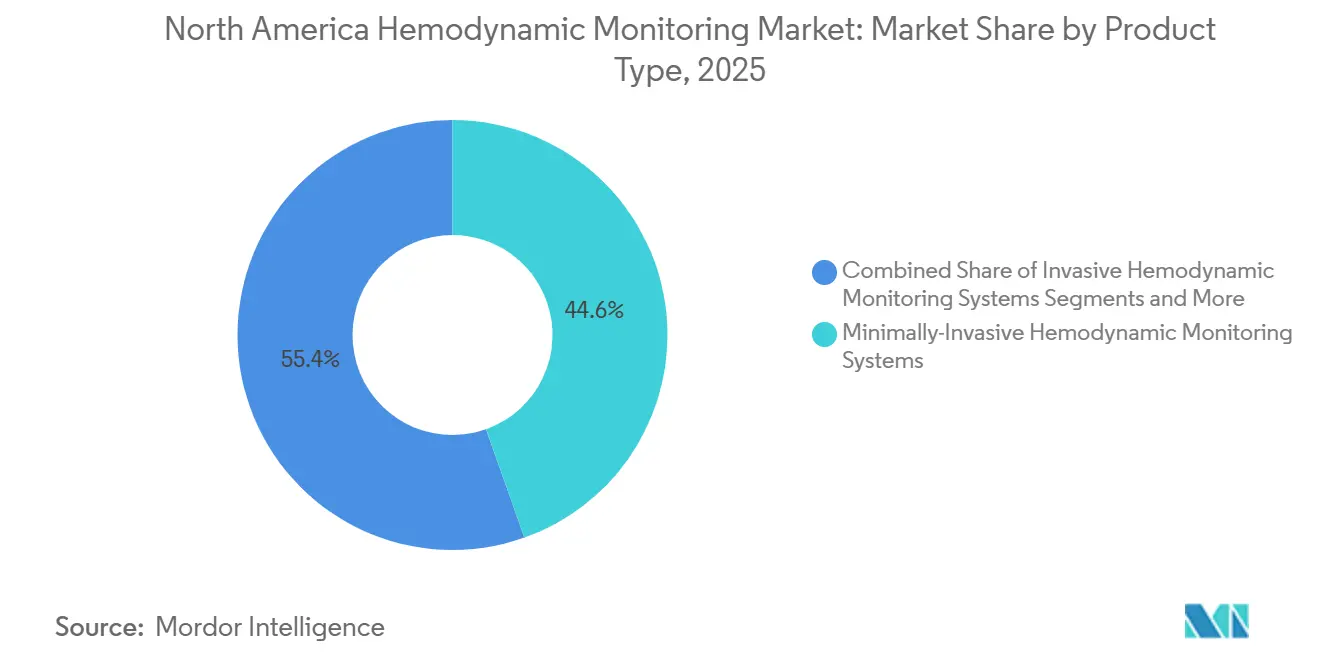

- Les systèmes mini-invasifs ont dominé avec 44,56 % du chiffre d'affaires 2025, tandis que les plateformes non invasives progressent à un TCAC de 8,46 % jusqu'en 2031, soit la croissance la plus rapide du segment produit.

- Les plateformes logicielles et de gestion des données ont enregistré la croissance la plus élevée au niveau des composants, progressant à un TCAC de 9,25 %.

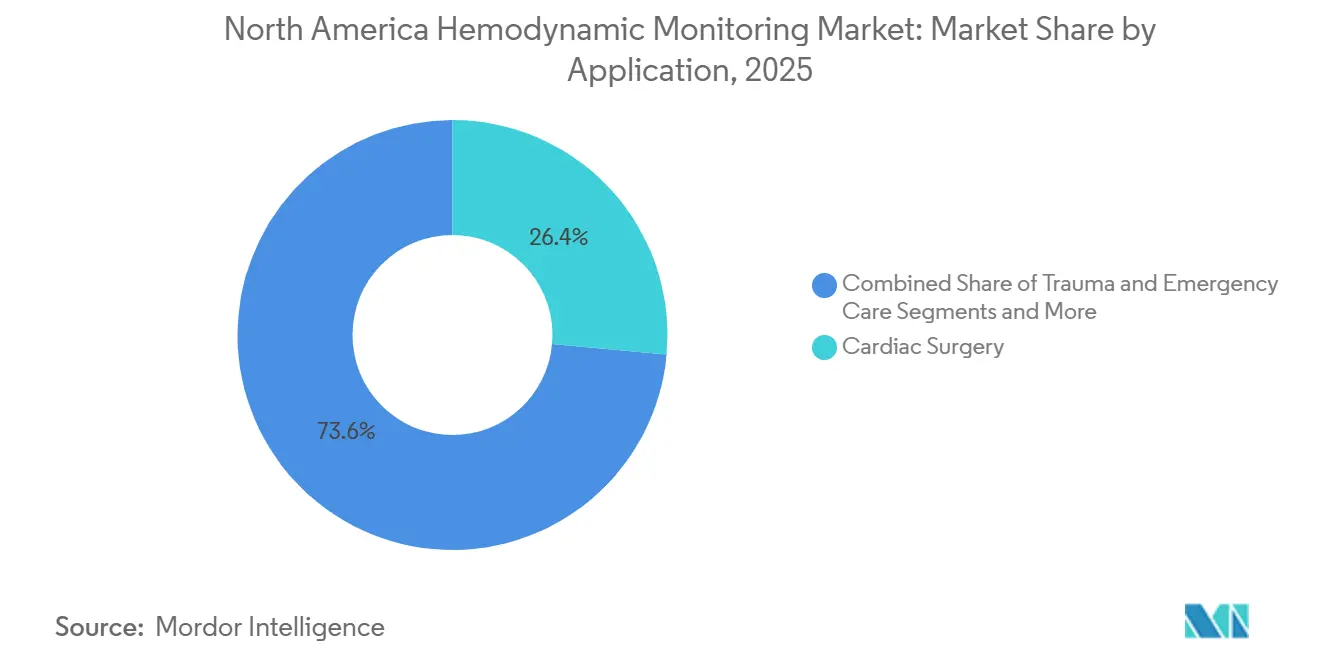

- La gestion du sepsis est l'application à la croissance la plus rapide, avec un TCAC de 7,73 %, tandis que la chirurgie cardiaque représentait 26,44 % du chiffre d'affaires 2025.

- La surveillance de l'oxygénation tissulaire devrait afficher un TCAC de 8,23 %, dépassant les paramètres de débit cardiaque et de pression artérielle.

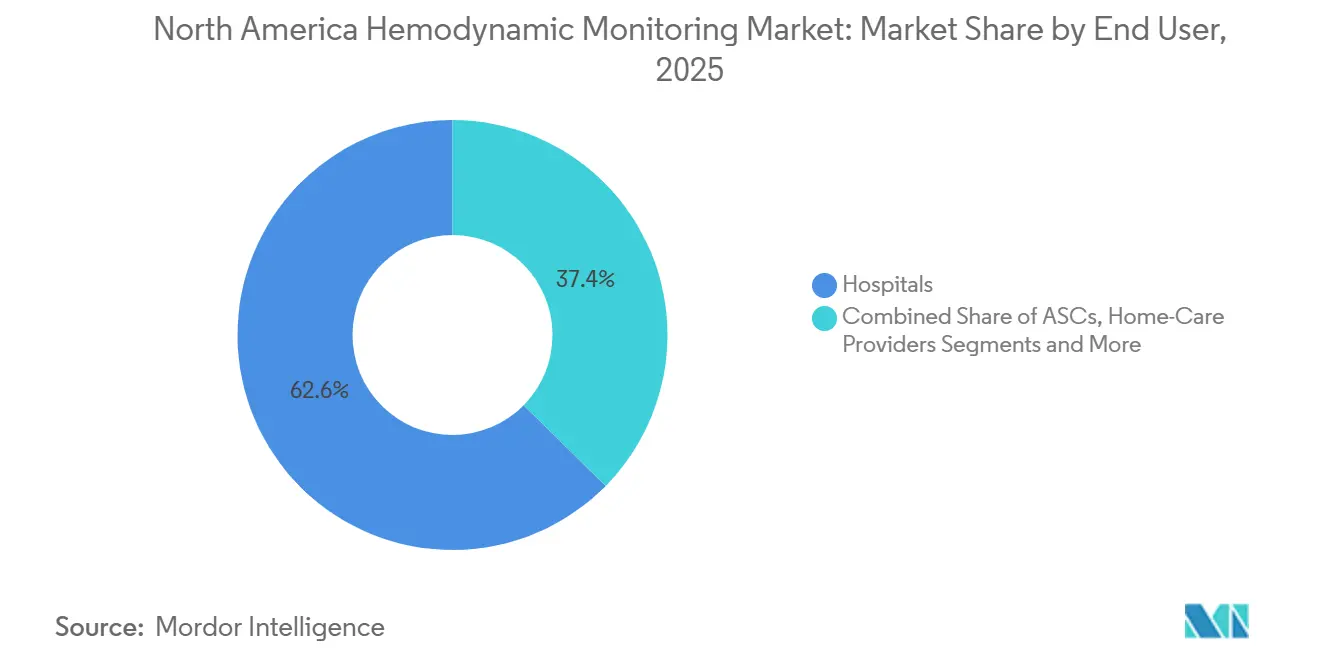

- Les prestataires de soins à domicile ont affiché la trajectoire la plus rapide parmi les utilisateurs finaux avec un TCAC de 9,13 %, bien que les hôpitaux aient conservé 62,62 % du chiffre d'affaires 2025.

- Les États-Unis ont contribué à hauteur de 76,78 % des ventes 2025 ; le Mexique est le leader régional de la croissance avec un TCAC de 8,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la surveillance hémodynamique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires et des soins intensifs | +1.2% | États-Unis, Canada, répercussions sur le Mexique | Long terme (≥ 4 ans) |

| Avancées dans les technologies mini-invasives | +1.4% | Centres médicaux universitaires des États-Unis, diffusion régionale | Moyen terme (2-4 ans) |

| Croissance rapide de la population âgée | +0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Politiques de remboursement favorables aux États-Unis | +0.8% | États-Unis | Court terme (≤ 2 ans) |

| Analyses d'IA pour la gestion guidée des fluides | +1.0% | États-Unis, utilisation précoce au Canada | Moyen terme (2-4 ans) |

| Expansion des plateformes de télé-USI | +0.7% | Zones rurales des États-Unis et réseaux provinciaux canadiens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires et des soins intensifs

Les maladies cardiaques ont causé 702 880 décès aux États-Unis en 2022, et 6,7 millions d'adultes vivaient avec une insuffisance cardiaque en 2024 ; les projections placent cette cohorte à 8,7 millions d'ici 2030, prolongeant les séjours en USI et favorisant les capteurs pouvant rester en place plusieurs jours sans risque d'infection.[1] Les recommandations relatives au sepsis qui imposent une évaluation hémodynamique dans l'heure suivant le diagnostic chargent davantage les USI, accélérant la demande de moniteurs à contour de pouls et de bioréactance.[2] Mitchell M. Levy, "Surviving Sepsis Campaign : Lignes directrices internationales pour la prise en charge du sepsis et du choc septique 2024," Société de médecine de soins intensifs, sccm.org

Avancées dans les technologies de surveillance mini-invasive

Les algorithmes FloTrac de quatrième génération homologués en 2025 utilisent des corrections par apprentissage automatique qui réduisent les marges d'erreur lors du choc vasoplégique, tandis que le Doppler œsophagien a obtenu l'approbation américaine pour guider la thérapie liquidienne en chirurgie majeure.[3]Agence américaine des produits alimentaires et médicamenteux, "Notification préalable à la mise sur le marché 510(k) K243781 – Système FloTrac," Agence américaine des produits alimentaires et médicamenteux, fda.gov Les fournisseurs qui associent des capteurs à une aide à la décision connectée au cloud supplantent le matériel autonome, les cliniciens privilégiant l'intégration dans les flux de travail.

Croissance rapide de la population âgée

Les adultes de 65 ans et plus représenteront 21,6 % de la population américaine d'ici 2040, et le groupe des 85 ans et plus consomme déjà une part disproportionnée des ressources des USI. Les patients cardiaques plus âgés présentent des épisodes d'hypotension plus longs, ce qui favorise la surveillance continue, et les capteurs d'artère pulmonaire à distance ciblent désormais la gestion de l'insuffisance cardiaque chronique dans cette cohorte.

Politiques de remboursement favorables aux États-Unis

Le CMS a introduit en 2025 une couverture avec développement des preuves pour les capteurs hémodynamiques implantables, encourageant les hôpitaux à collecter des données sur les résultats en échange d'un remboursement. Les assureurs commerciaux ont suivi cette politique, remboursant aux cardiologues entre 60 et 90 USD par mois pour l'examen des données générées par les dispositifs, ce qui stimule l'adoption en ambulatoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -0.9% | Hôpitaux communautaires américains, établissements publics mexicains | Court terme (≤ 2 ans) |

| Risques d'infection et de complications liés aux procédures | -0.6% | Amérique du Nord, notamment l'utilisation de cathéters invasifs | Moyen terme (2-4 ans) |

| Fatigue aux alarmes et surcharge de données pour les cliniciens | -0.5% | USI des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Pénurie d'infirmières qualifiées en soins intensifs | -0.4% | Zones rurales des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Une unité HemoSphere entièrement configurée coûte entre 35 000 et 50 000 USD, et une USI de 20 lits peut investir jusqu'à 600 000 USD avant les consommables ; les hôpitaux de plus petite taille peinent à justifier cette dépense, tandis que les budgets de l'IMSS au Mexique ne prévoient que 12 000 USD par lit d'USI pour l'ensemble du matériel de surveillance.

Risques d'infection et de complications liés aux procédures

Les infections sur cathéter central surviennent à raison de 0,8 pour 1 000 jours-cathéter et coûtent 45 000 USD par épisode, tandis que la rupture de l'artère pulmonaire entraîne une mortalité de 50 %, incitant les cliniciens à se tourner vers les technologies mini-invasives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes non invasives gagnent des parts

Les systèmes mini-invasifs représentaient 44,56 % du chiffre d'affaires 2025, portés par les dispositifs à contour de pouls et le Doppler œsophagien qui évitent le cathétérisme de l'artère pulmonaire tout en fournissant des données battement par battement. Cependant, les plateformes non invasives progressent à un TCAC de 8,46 % jusqu'en 2031, les modèles de télé-USI favorisant les capteurs fonctionnant sans lignes artérielles. La taille du marché nord-américain de la surveillance hémodynamique pour les plateformes non invasives devrait se développer régulièrement sous cet élan. Les patchs portables en cours de développement présentent une forte corrélation avec les mesures sur ligne artérielle, ce qui laisse présager qu'une future homologation accélérera le remplacement du matériel invasif au chevet du patient.

La part du marché nord-américain de la surveillance hémodynamique détenue par les cathéters invasifs persiste dans les cas cardiaques complexes, mais l'approbation par la FDA du capteur d'artère pulmonaire Cordella en 2024 a validé l'hémodynamique ambulatoire et a contraint les fournisseurs de moniteurs de chevet à s'aligner sur les capacités de soins à domicile. Les fournisseurs qui intègrent la connectivité cloud, l'analyse prédictive et des exigences minimales en consommables sont bien positionnés pour capter la prochaine vague d'achats.

Par composant : les plateformes logicielles s'accélèrent

Les moniteurs ont représenté 34,72 % du chiffre d'affaires des composants en 2025, mais les suites logicielles et de gestion des données progressent à un TCAC de 9,25 %, soit la trajectoire la plus rapide parmi les composants. Les hôpitaux considèrent les algorithmes prédictifs qui alertent les cliniciens 15 minutes avant une hypotension comme essentiels plutôt qu'optionnels, redéfinissant ainsi les critères d'achat. Les API ouvertes qui accueillent des algorithmes tiers de sepsis ou de sevrage ventilatoire différencient les plateformes et favorisent la fidélisation à l'écosystème.

Les capteurs et les consommables continuent de soutenir les revenus récurrents, mais la pression sur les prix s'intensifie à mesure que les hôpitaux examinent le coût total de possession. La taille du marché nord-américain de la surveillance hémodynamique attribuée aux services reste stable, car des contrats de maintenance pluriannuels accompagnent chaque vente de capital. Les fournisseurs mettent désormais l'accent sur les abonnements aux logiciels analytiques pour sécuriser des flux de revenus récurrents et compenser la banalisation du matériel.

Par application : la gestion du sepsis en plein essor

La chirurgie cardiaque représentait 26,44 % du chiffre d'affaires 2025, grâce aux volumes élevés de valvuloplasties et de pontages qui nécessitent une optimisation en temps réel de la précharge et de la postcharge. Les recommandations actualisées de la Surviving Sepsis Campaign ont cependant propulsé la gestion du sepsis au TCAC le plus rapide, soit 7,73 %, les indices dynamiques de réponse aux fluides remplaçant les objectifs de pression statiques dans les services d'urgence. Les hôpitaux investissent dans des dispositifs de bioréactance et à contour de pouls pour satisfaire aux mesures de qualité SEP-1 du CMS, liant directement l'adoption technologique au maintien du remboursement.

Les applications en chirurgie générale et en traumatologie continuent de s'appuyer sur des systèmes non invasifs pour la thérapie guidée par objectifs, et la cardiologie interventionnelle utilise l'hémodynamique pour surveiller la tamponnade et les poussées d'insuffisance cardiaque. La part du marché nord-américain de la surveillance hémodynamique liée au sepsis devrait s'élargir à mesure que la conformité aux indicateurs de qualité oriente les décisions d'achat.

Par paramètre de surveillance : l'oxygénation tissulaire émerge

Les paramètres de débit cardiaque ont dominé avec 39,16 % du chiffre d'affaires des paramètres en 2025, mais l'oxygénation tissulaire devrait progresser à un TCAC de 8,23 %. La spectroscopie proche infrarouge suit désormais la saturation en oxygène cérébrale et somatique lors de la chirurgie cardiaque, réduisant les accidents vasculaires cérébraux postopératoires de 32 % et le délire de 28 % dans les essais de 2024. Les informations sur la perfusion régionale complètent les signaux systémiques, offrant aux cliniciens une alerte précoce des déficits microcirculatoires que les pressions globales peuvent manquer.

Les paramètres de statut volémique, tels que la variation du volume d'éjection dérivée de l'analyse du contour de pouls, ancrent les protocoles de gestion des fluides. La surveillance continue de la pression artérielle reste omniprésente, mais les algorithmes qui synthétisent les tendances multi-paramètres améliorent l'interprétabilité et réduisent les fausses alarmes, aspirations clés pour le marché nord-américain de la surveillance hémodynamique.

Par utilisateur final : les soins à domicile s'accélèrent

Les hôpitaux ont conservé 62,62 % du chiffre d'affaires 2025, mais les prestataires de soins à domicile afficheront un TCAC de 9,13 % jusqu'en 2031, Medicare remboursant les examens des données des capteurs implantables. Les patients suivis par Cordella ont enregistré 38 % d'hospitalisations pour insuffisance cardiaque en moins et ont permis au système d'économiser entre 8 000 et 12 000 USD par patient et par an, constituant un solide argument économique.

Les centres de chirurgie ambulatoire adoptent sélectivement des dispositifs mini-invasifs pour les cas à haut risque, et les cliniques de cardiologie spécialisées utilisent des capteurs d'artère pulmonaire pour la titration en ambulatoire. Les plateformes de télésanté qui fournissent des informations hémodynamiques exploitables en milieu domiciliaire promettent de remodeler la répartition de la taille du marché nord-américain de la surveillance hémodynamique entre les sites de soins.

Analyse géographique

Les États-Unis ont généré 76,78 % du chiffre d'affaires 2025, portés par 95 000 lits d'USI et un cadre de remboursement qui intègre la surveillance dans les paiements par GHM. Les lits de télé-USI ont progressé pour couvrir 18 % de la capacité en 2024, réduisant la mortalité en USI de 11 % et la durée de séjour de 0,8 jour, justifiant les frais d'abonnement et stimulant les achats supplémentaires de capteurs. Les plateformes pilotées par l'IA et les patchs portables intensifient la concurrence entre fournisseurs, mais la forte pénétration des produits a également accru la sensibilité aux prix parmi les organisations d'achats groupés.

Le Canada contribue à une part plus modeste mais stable, ancrée par des financements provinciaux visant l'expansion des télé-USI. L'Ontario a budgétisé 120 millions CAD (88 millions USD) pour la modernisation des USI en 2024, en privilégiant les dispositifs à contour de pouls et Doppler pour la thérapie guidée par les fluides. Les achats centralisés ralentissent les déploiements, mais une fois la valeur démontrée par les évaluations de l'ACMTS, l'adoption s'étend rapidement à travers les réseaux provinciaux.

Le Mexique progresse à un TCAC de 8,64 %, porté par une modernisation de 1,2 milliard USD dans les hôpitaux de l'IMSS qui ajoute une surveillance avancée aux nouvelles USI. La prévalence du diabète à 16,9 % alourdit la charge cardiovasculaire, mais les coûts élevés en capital limitent l'adoption en dehors des hôpitaux privés urbains. La simplification réglementaire a réduit les délais d'approbation des dispositifs à 9-12 mois, mais les négociations sur les remises maintiennent une forte pression sur les prix, influençant les stratégies de marge des fournisseurs au sein du marché nord-américain de la surveillance hémodynamique.

Paysage réglementaire

Aux États-Unis, les dispositifs de surveillance hémodynamique sont généralement réglementés en tant que dispositifs de classe II en vertu des contrôles spéciaux de la FDA, y compris les exigences liées à 21 CFR 870.2220 et à la voie 510(k) pour l'équivalence substantielle. L'activité réglementaire en 2025-2026 a continué à valider les flux de travail pilotés par algorithme et non invasifs, notamment l'homologation par la FDA de logiciels de contour d'impulsion mis à jour (par exemple, les mises à jour de l'algorithme FloTrac référencées dans les homologations de 2025) et l'activité d'homologation de janvier 2026 concernant des configurations de surveillance de nouvelle génération telles que le HemoSphere Nano Monitor d'Edwards Lifesciences (K253186). Cela a soutenu l'adoption hospitalière d'une surveillance moins invasive, appuyée par des dispositifs prédicats.

Pour les systèmes connectés et pilotés par logiciel, les exigences de conformité ont augmenté concernant les preuves de performance clinique et les systèmes qualité. En janvier 2026, la FDA a publié un projet de directive pour les tests de performance clinique et l'évaluation des dispositifs de mesure de la pression artérielle non invasifs sans brassard, ce qui affecte directement les plateformes portables de PA continue et dérivées de la forme d'onde qui recoupent les cas d'usage de la surveillance hémodynamique. La FDA s'est également éloignée du QSIT au profit d'un nouveau modèle d'inspection des dispositifs à partir du 2 février 2026, exigeant des fabricants et des sous-traitants qu'ils alignent leur préparation aux audits internes et leurs processus CAPA sur la nouvelle approche d'inspection. Au Canada, Santé Canada a continué d'aligner les soumissions sur les formats de l'IMDRF, et le 17 juin 2026, a promulgué des modifications modernisant le cadre de l'homologation des établissements de dispositifs médicaux (MDEL), touchant les distributeurs, les importateurs et les organisations de services qui soutiennent les parcs installés à travers les systèmes de santé provinciaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la surveillance hémodynamique en Amérique du Nord couvre la fabrication de capteurs et de consommables (cathéters, transducteurs de pression, tubulures/ensembles de rinçage et éléments de détection portables), les fabricants de moniteurs et de plateformes (OEM), ainsi que les couches logicielles qui convertissent les signaux de forme d'onde et physiologiques en indices utilisés dans les parcours de sepsis, de chirurgie et de choc cardiogénique. Du côté de l'offre, les fournisseurs se différencient de plus en plus par les algorithmes, la connectivité cloud et l'interopérabilité avec les écosystèmes de chevet établis tels que GE CARESCAPE et Philips IntelliVue. En conséquence, les middlewares, les API, la cybersécurité et l'intégration au dossier de santé électronique constituent des étapes à valeur ajoutée importantes, aux côtés de l'assemblage matériel et de l'étalonnage traditionnels.

En aval, la distribution est façonnée par de grands réseaux de soins intégrés, des organisations d'achats groupés et des organismes d'achat provinciaux au Canada, tandis que l'adoption clinique dépend des protocoles de soins intensifs/bloc opératoire et des flux de travail soutenus par des lignes directrices. La standardisation au niveau des systèmes de santé devient un levier de mise à l'échelle pour les solutions portables et sans fil, illustré par l'utilisation élargie de la technologie d'échographie portable FloPatch dans les sites de Sutter Health pour la gestion des fluides axée sur le sepsis. Les services (installation, formation, maintenance biomédicale et abonnements analytiques) accompagnent de plus en plus les ventes d'équipements à mesure que les hôpitaux déploient des tableaux de bord centralisés et des modèles de télé-soins intensifs, tandis que les consommables restent un pilier de revenus récurrents pour les systèmes invasifs et mini-invasifs.

Paysage concurrentiel

La concentration du marché est modérée. Edwards Lifesciences, GE HealthCare et Philips maintiennent leurs positions dominantes grâce à leurs franchises de cathéters et de moniteurs, mais Masimo étend son territoire non invasif avec des analyses d'hémoglobine et de perfusion. Le système Cordella d'Abbott a ouvert la frontière de la surveillance à domicile, tandis que des startups telles que Gauss Surgical s'attaquent à la réduction du bruit des alarmes grâce à l'IA. La domination logicielle est le nouveau champ de bataille : Edwards a déposé 14 brevets d'apprentissage automatique en 2024, et Masimo en a soumis neuf couvrant les algorithmes de réponse aux fluides. Les fournisseurs proposant des API ouvertes gagnent la faveur des hôpitaux en permettant l'intégration de prédicteurs de sepsis tiers et d'outils de sevrage ventilatoire, des différenciateurs dont les fabricants purement matériels sont dépourvus.

Les opportunités d'espaces vierges se concentrent autour des soins de l'insuffisance cardiaque à domicile, de l'aide à la décision guidée par l'IA et des systèmes non invasifs compatibles avec les télé-USI. Les orientations de la FDA sur les logiciels en tant que dispositif médical ont renforcé les exigences d'homologation tout en validant la valeur clinique des plateformes algorithmiques, offrant aux acteurs riches en données un fossé protecteur tout en augmentant les coûts d'entrée pour les nouveaux venus. Dans l'ensemble, les fournisseurs doivent pivoter des spécifications matérielles vers des solutions cliniques de bout en bout pour défendre leurs parts dans le marché nord-américain de la surveillance hémodynamique en évolution.

Leaders du secteur nord-américain de la surveillance hémodynamique

Getinge AB

GE Healthcare

Koninklijke Philips N.V.

BD

ICU Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes hospitaliers et de systèmes de santé qui standardisent les parcours de sepsis et étendent la surveillance via des réseaux de télé-soins intensifs créent des espaces blancs pour les plateformes non invasives et mini-invasives qui réduisent la charge liée à la pose de lignes et simplifient le déploiement dans des établissements à acuité mixte. Les preuves d'adoption au niveau des systèmes appuient cette opportunité, Sutter Health signalant le déploiement de la technologie d'échographie portable (FloPatch) pour une gestion personnalisée des fluides dans les soins du sepsis, et Flosonics Medical obtenant un contrat Vizient Innovative Technology en 2026. Ce canal d'approvisionnement peut accélérer l'adoption multi-hospitalière lorsque les critères cliniques et économiques sont remplis.

Une deuxième opportunité concerne la croissance des logiciels et de la gestion des données liée à la réduction de la fatigue liée aux alarmes et à la détection précoce de l'instabilité, à mesure que les achats passent des moniteurs autonomes à des plateformes intégrées fonctionnant aux côtés des moniteurs multiparamétriques et des piles informatiques existants. Les évolutions réglementaires et des systèmes qualité façonnent également les feuilles de route produits et les stratégies de commercialisation à court terme : le projet de directive de la FDA de janvier 2026 sur les tests de performance de la pression artérielle non invasive sans brassard relève la barre pour les solutions portables de PA continue alimentant les indices hémodynamiques, tandis que la modernisation par Santé Canada de l'homologation des établissements en juin 2026 resserre l'environnement de conformité pour la distribution et l'entretien dans le pays. La consolidation et l'intégration de portefeuille, y compris l'intégration par BD des actifs de soins critiques d'Edwards dans une stratégie plus large de soins connectés intelligents, soutient en outre les opportunités de vente croisée où les fournisseurs regroupent capteurs, analytique et intégration de la surveillance d'entreprise dans le cadre de contrats pluriannuels.

Développements récents du secteur

- Avril 2026 : BD a lancé le module HemoSphere Stream, élargissant l'accès aux informations continues et non invasives sur la forme d'onde de la pression artérielle via le système VitaWave Plus sur des moniteurs multiparamétriques compatibles. Ce lancement aligne les données hémodynamiques avec les flux de travail courants de surveillance au chevet, soutenant un déploiement plus large dans les environnements qui évitent les lignes artérielles tout en nécessitant une visibilité battement par battement.

- Octobre 2025 : Getinge et Philips ont annoncé une collaboration visant à intégrer les appareils d'anesthésie de la gamme Getinge Flow avec la technologie de surveillance des patients Philips IntelliVue. L'intégration se concentre sur l'efficacité du flux de travail au bloc opératoire et renforce la proposition de valeur d'interopérabilité qui influence de plus en plus les décisions relatives aux plateformes d'investissement et de logiciels.

- Juin 2024 : BD a signé un accord définitif pour acquérir le groupe de produits de soins critiques d'Edwards Lifesciences pour 4,2 milliards USD, intégrant des franchises et algorithmes de surveillance hémodynamique établis dans le portefeuille de soins connectés intelligents de BD. La transaction a remodelé la dynamique concurrentielle en combinant une large base installée de plateformes de surveillance avancées avec une empreinte de distribution plus étendue et une feuille de route de soins connectés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Nous définissons le marché nord-américain de la surveillance hémodynamique comme les revenus générés par les systèmes, composants et offres connexes utilisés pour mesurer et suivre l'état cardiovasculaire dans les soins cliniques, incluant les approches invasives, mini-invasives et non invasives dans les principaux environnements de soins.

Exclusions de périmètre : Nous excluons les moniteurs de patients généraux sans capacité de mesure hémodynamique et les dispositifs portables de bien-être non cliniques qui ne sont pas utilisés pour la prise de décision médicale.

Aperçu de la segmentation

- Par type de produit

- Systèmes de surveillance hémodynamique invasifs

- Cathéters

- Transducteurs de pression

- Consommables (tubulures de pression, kits de rinçage, etc.)

- Systèmes de surveillance hémodynamique mini-invasifs

- Dispositifs d'analyse du contour de pouls

- Moniteurs Doppler œsophagiens

- Systèmes de surveillance hémodynamique non invasifs

- Systèmes de cardiologie par impédance/bioréactance

- Capteurs portables en patch pour la pression artérielle et le débit cardiaque en continu

- Systèmes de surveillance hémodynamique invasifs

- Par composant

- Moniteurs

- Capteurs / Transducteurs

- Consommables et accessoires

- Logiciels et plateformes

- Services

- Par application

- Chirurgie cardiaque

- Chirurgie générale et orthopédique

- Cardiologie interventionnelle

- Traumatologie et soins d'urgence

- Gestion du sepsis et du choc septique

- Par paramètre de surveillance

- Débit cardiaque et indices dérivés (IC, VS, VVS, VPP)

- Pression artérielle continue (ART/PANI)

- Statut volémique / Paramètres de réponse aux fluides

- Oxygénation tissulaire (StO₂, rSO₂)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Prestataires de soins à domicile

- Cliniques spécialisées en cardiologie et soins intensifs

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par l'établissement du contexte de la demande pour les soins aigus et procéduraux où la surveillance hémodynamique est la plus utilisée, puis par la cartographie des comportements d'approvisionnement et d'utilisation à travers les États-Unis, le Canada et le Mexique. Des sources publiques ont été examinées pour des points d'ancrage tels que les volumes de procédures, la capacité des soins intensifs et chirurgicaux, et l'orientation des directives cliniques, ce qui a aidé à garder les hypothèses réalistes concernant le calendrier d'adoption.

Pour cela, nous nous sommes appuyés sur des sources fiables et non payantes telles que les CDC américains, les ensembles de données CMS, les bases de données des dispositifs et communications de sécurité de la FDA, les statistiques de santé de l'OCDE, et des revues cliniques évaluées par des pairs rapportant les schémas d'adoption et les résultats dans les contextes de soins critiques et périopératoires. Nous avons également vérifié les dépôts d'entreprises, les présentations aux investisseurs, les sites web associatifs et la couverture de presse fiable pour comprendre les cycles de produits, les commentaires sur les prix et les évolutions des canaux. Lorsque disponible, un abonnement payant couvrant les finances des entreprises et un autre couvrant l'activité de brevets ont été utilisés pour vérifier l'orientation des fournisseurs et le calendrier de renouvellement technologique. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des parties prenantes de l'approvisionnement hospitalier et cliniques, ainsi que des distributeurs et partenaires de services soutenant les installations de surveillance et le flux des consommables. Pour combler les lacunes de données, nous avons utilisé ces discussions pour confirmer ce qui est acheté en tant qu'équipement d'investissement par rapport à ce qui est consommé en tant que consommables récurrents, et comment l'utilisation varie selon les environnements (soins intensifs, bloc opératoire, laboratoire de cathétérisme et unités de soins intermédiaires) à travers l'Amérique du Nord.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 15 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 15 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante où les volumes de procédures et les bassins de patients surveillés ont été reconstitués, puis en appliquant des taux d'adoption au niveau des contextes pour les méthodes hémodynamiques invasives, mini-invasives et non invasives. Une fois ce bassin de demande établi, des hypothèses de tarification moyenne ont été appliquées séparément aux moniteurs, capteurs, consommables, logiciels et services, car leur comportement de remplacement et d'achat diffère.

Pour ancrer les totaux, les résultats ont été recoupés avec des approximations ascendantes sélectives telles que le prix échantillonné par ensemble de consommables multiplié par le nombre estimé de cas annuels, et des vérifications de canal sur les cycles de remplacement des immobilisations pour les moniteurs. Les principales données utilisées dans le modèle comprenaient les signaux d'utilisation des soins intensifs et du bloc opératoire, les volumes de chirurgie cardiaque et générale, l'activité de cardiologie interventionnelle, les indicateurs de mix de cas de sepsis et de traumatologie, et le calendrier de remplacement observable lié à l'âge des équipements et aux contrats de service. Lorsque les données directes étaient limitées, les lacunes ont été traitées à l'aide de fourchettes d'adoption prudentes, affinées grâce aux entretiens, puis appliquées de manière cohérente à travers les pays avec un calibrage local.

Les prévisions se sont appuyées sur l'analyse de scénarios soutenue par les avis d'experts, car l'adoption et la tarification peuvent évoluer rapidement avec les changements de remboursement, les contraintes d'approvisionnement et les mises à niveau technologiques. Dans la prévision, nous avons reporté une progression réaliste du PVM et des tendances d'utilisation, puis ajusté pour les changements de mix attendus vers la surveillance mini-invasive et non invasive lorsque cliniquement approprié.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants tels que les tendances de procédures rapportées, l'orientation des budgets d'investissement hospitaliers et la logique de consommation récurrente des consommables. Lorsque de grands écarts apparaissaient par pays ou par contexte, les hypothèses ont été revérifiées, et des relances ont été déclenchées pour confirmer si le problème était lié à l'adoption, à la tarification ou à une inadéquation d'inclusion.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes où les calculs, la cohérence des unités et les mouvements d'une année sur l'autre sont vérifiés pour détecter les anomalies. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des actions réglementaires majeures, des changements de remboursement, ou des changements clairs dans les schémas d'approvisionnement. Juste avant la livraison, nous effectuons un nouveau passage sur les principales données afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain de la surveillance hémodynamique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour la surveillance hémodynamique en Amérique du Nord peuvent différer même lorsqu'elles utilisent les mêmes termes, car les éléments comptabilisés et les hypothèses temporelles ne sont souvent pas alignés. Les différences apparaissent généralement quant à l'inclusion ou non des consommables et des logiciels, à la manière dont les méthodes invasives par rapport aux méthodes non invasives sont traitées, et à l'année retenue comme base réelle pour la tarification et les volumes.

L'écart principal provient du fait que les revenus récurrents des consommables, capteurs et services sont comptabilisés ou non aux côtés des moniteurs d'investissement, et Mordor Intelligence les inclut uniquement lorsqu'ils sont directement liés à l'utilisation de la surveillance hémodynamique dans les environnements hospitaliers, ASC, de soins à domicile et de cliniques spécialisées à travers les États-Unis, le Canada et le Mexique. Certaines estimations projettent également une adoption agressive dans l'année de référence, tandis que d'autres maintiennent la tarification stable ou utilisent un calendrier de devises différent, ce qui modifie la valeur même si les volumes unitaires semblent similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,67 milliard USD (2025) | |

| Éditeur de marché A | 0,52 milliard USD (2024) | Utilise une année de référence antérieure et un prisme de segmentation plus étroit qui peut sous-estimer la traction des consommables récurrents et les revenus logiciels/services liés aux systèmes installés. |

| Bureau de recherche numérique B | 1,51 milliard USD (2025) | Semble appliquer une définition plus large des dispositifs pouvant intégrer des catégories de surveillance des patients adjacentes et gonfler les totaux sans séparer clairement l'utilisation et la tarification spécifiques à l'hémodynamique. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est inclus dans la pile de revenus et par la manière dont l'adoption et l'évolution du PVM sont reportées dans l'année de référence. En maintenant un périmètre lié aux flux de travail de surveillance spécifiques à l'hémodynamique, puis en vérifiant les totaux par rapport à la demande motivée par les procédures et à la logique des consommables récurrents, l'estimation finale reste transparente et reproductible pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché nord-américain de la surveillance hémodynamique en 2026 ?

Il s'élevait à 705,85 millions USD en 2026 et devrait atteindre 934,07 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes non invasives, progressant à un TCAC de 8,46 % avec la montée en puissance de la télé-USI et des soins à domicile.

Pourquoi la gestion du sepsis est-elle une application clé de croissance ?

Les recommandations actualisées exigent une surveillance continue du débit cardiaque dès le début du traitement, entraînant un TCAC de 7,73 % pour les déploiements axés sur le sepsis.

Comment les outils d'IA transforment-ils la surveillance hémodynamique ?

Les algorithmes prédictifs prévoient désormais l'hypotension jusqu'à 15 minutes à l'avance, réduisant les complications et guidant la thérapie liquidienne.

Quel pays offre le taux de croissance le plus élevé dans la région ?

Le Mexique, progressant à un TCAC de 8,64 % grâce à la modernisation hospitalière et à une forte charge cardiaque liée au diabète.

Quel est le principal frein à l'adoption du marché ?

Les coûts élevés en capital et en consommables, notamment pour les hôpitaux communautaires et les établissements publics, limitent le déploiement à grande échelle.

Dernière mise à jour de la page le: