Taille et part du marché de la surveillance hémodynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance hémodynamique par Mordor Intelligence

La taille du marché de la surveillance hémodynamique devrait passer de 1,19 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031 à un TCAC de 4,02 % sur la période 2026-2031.

La croissance reste régulière plutôt que rapide, car les prestataires privilégient la maîtrise des coûts et les gains en termes de résultats, orientant les investissements vers des plateformes non invasives et des analyses basées sur l'IA qui réduisent les complications et la charge de travail du personnel. Le vieillissement des populations en Amérique du Nord, en Europe, au Japon et de plus en plus en Chine fait monter la courbe de la demande clinique pour la surveillance cardiovasculaire continue, tandis que les modèles d'hospitalisation à domicile ouvrent de nouveaux créneaux de demande pour le matériel et les logiciels de surveillance à distance. Les fabricants répondent en intégrant des algorithmes de thérapie guidée par objectifs, des scores d'alerte précoce de sepsis et des indices prédictifs de pression artérielle dans des tableaux de bord unifiés qui raccourcissent les séjours en unité de soins intensifs. La dynamique concurrentielle s'est intensifiée après que BD a racheté l'unité de soins intensifs d'Edwards Lifesciences. Cette opération a immédiatement conféré à l'acquéreur la plus grande base installée de moniteurs intelligents et a établi une prime d'acquisition pour les plateformes de bout en bout.

Points clés du rapport

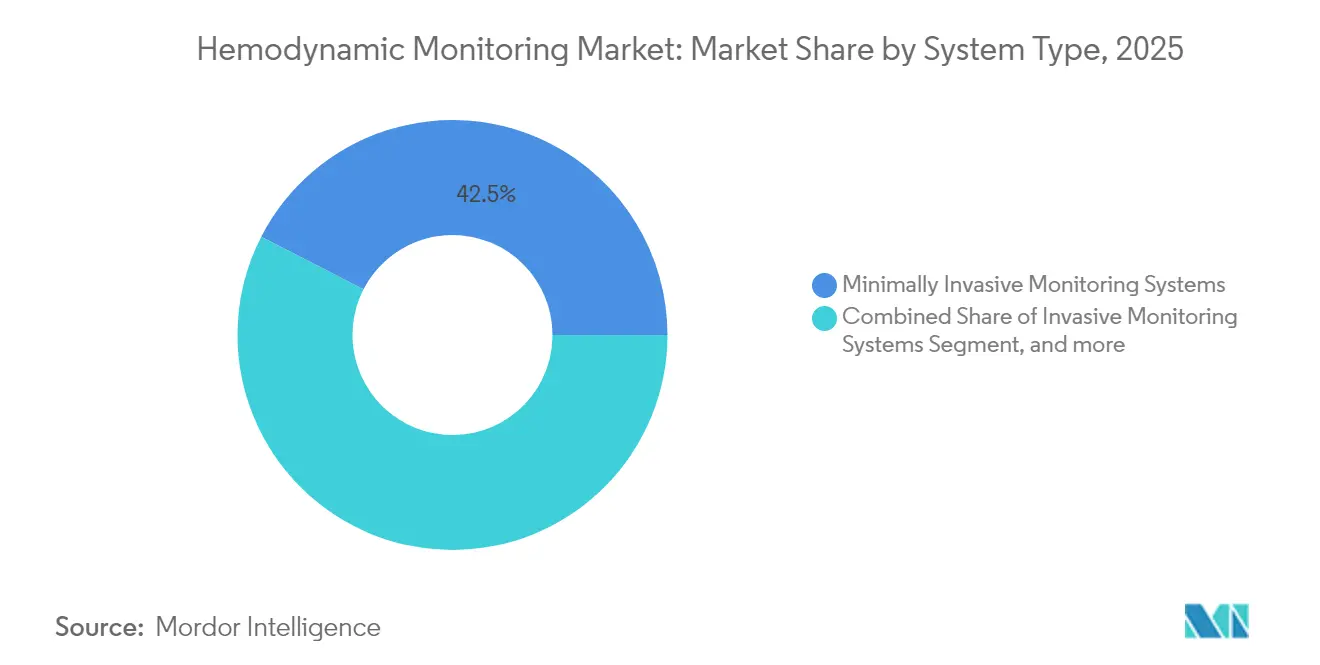

- Par type de système, les technologies minimalement invasives détenaient 42,45 % de la part du marché de la surveillance hémodynamique en 2025, tandis que les systèmes non invasifs devraient croître à un TCAC de 4,95 % jusqu'en 2031.

- Par dispositif, les cathéters de l'artère pulmonaire étaient en tête avec 29,12 % de la taille du marché de la surveillance hémodynamique en 2025 ; les patchs d'échographie Doppler portables sont prêts à se développer à un TCAC de 7,52 % jusqu'en 2031.

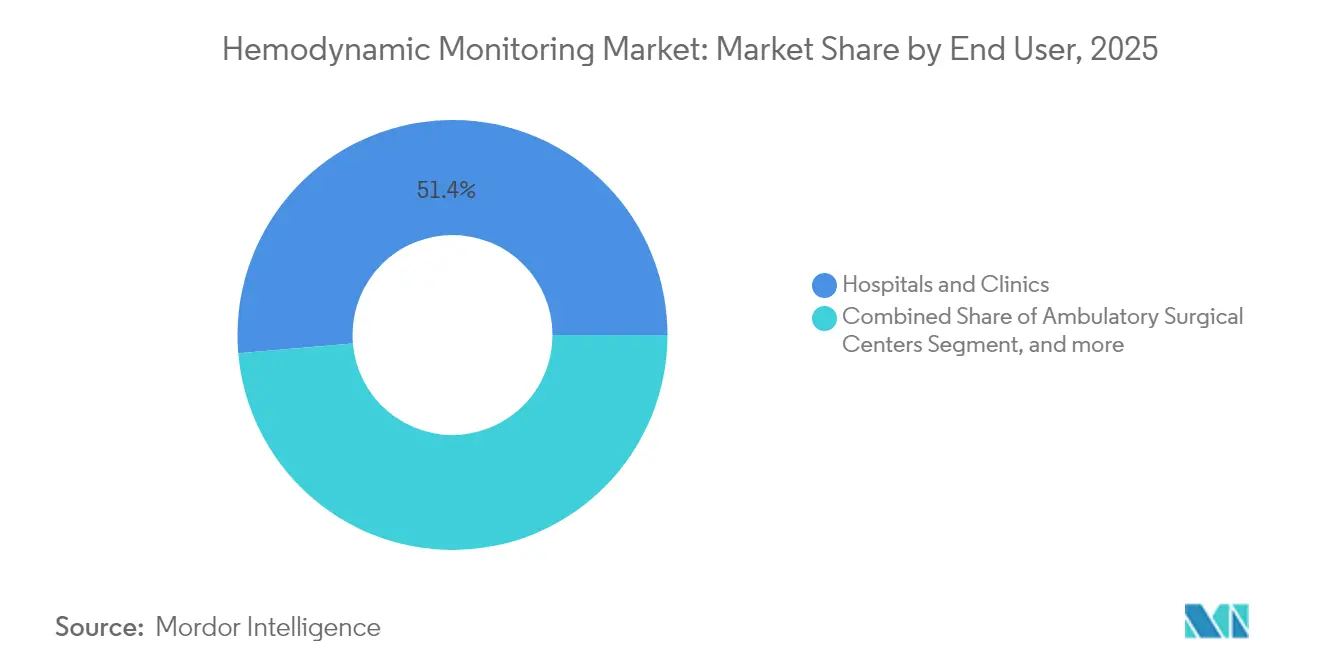

- Par utilisateur final, les hôpitaux et les cliniques représentaient 51,35 % de la taille du marché de la surveillance hémodynamique en 2025 ; les soins à domicile et la surveillance à distance affichent la croissance la plus rapide avec un TCAC de 4,67 %.

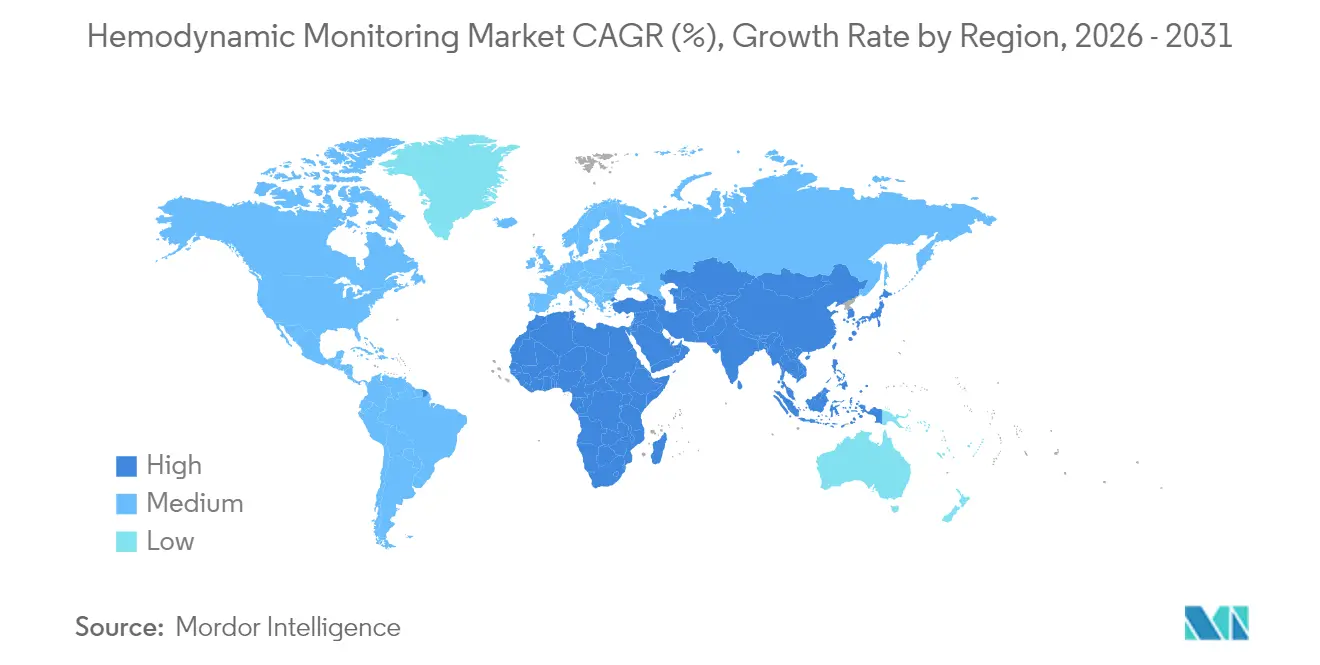

- Par géographie, l'Amérique du Nord contrôlait 39,85 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 6,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance hémodynamique

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population gériatrique en état critique | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies cardiovasculaires et du diabète | +0.9% | Mondial, plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans la surveillance minimalement et non invasive | +0.8% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Adoption croissante de l'optimisation hémodynamique dans les protocoles de récupération améliorée après chirurgie | +0.6% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Analyses prédictives basées sur l'IA pour la détection précoce du sepsis et du choc | +0.4% | Amérique du Nord, UE, APAC sélectif | Court terme (≤ 2 ans) |

| Patchs d'échographie Doppler portables permettant la surveillance à distance | +0.3% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique en état critique

Les personnes âgées de 65 ans et plus constituent le groupe démographique hospitalier à la croissance la plus rapide, générant une demande durable pour la surveillance hémodynamique continue. Les patients chirurgicaux âgés présentent des taux d'instabilité plus élevés, et la thérapie guidée par objectifs réduit les complications de 58 %, rendant les moniteurs prédictifs essentiels à la planification des ressources. Les hôpitaux privilégient les technologies non invasives qui réduisent le risque d'infection et améliorent le confort, et les payeurs remboursent des fenêtres d'observation plus longues pour limiter les réadmissions. Par conséquent, les fournisseurs commercialisent des plateformes qui intègrent l'analyse des formes d'onde artérielles avec des scores de fragilité pour guider la réanimation liquidienne en temps réel.

Prévalence croissante des maladies cardiovasculaires et du diabète

Le diabète triple la probabilité d'événements cardiovasculaires périopératoires, poussant les unités de soins intensifs à adopter des suites de surveillance combinée de la glycémie et de la pression artérielle. L'autorisation de la FDA pour l'outil d'IA Sepsis ImmunoScore, qui offre une précision diagnostique de 85 %, illustre la valeur du triage algorithmique chez les patients à risque mixte. Chaque incident de choc septique évité permet d'économiser 50 000 USD en coûts de soins intensifs, et les hôpitaux utilisent ces arguments économiques pour justifier le déploiement à l'échelle de l'entreprise de tableaux de bord hémodynamiques intégrés.

Avancées technologiques dans la surveillance minimalement et non invasive

Des chercheurs de l'Université de Californie à San Diego ont validé des patchs d'échographie portables qui correspondent à la précision des lignes artérielles chez plus de 100 patients, éliminant les complications liées aux cathéters.[1]Ying Li, « Patchs d'échographie flexibles pour la surveillance hémodynamique continue », Nature, nature.com Les améliorations du traitement du signal filtrent désormais les artefacts de mouvement, permettant une surveillance continue au niveau des services sans immobiliser les patients. Le remboursement a commencé à refléter ces avancées ; plusieurs payeurs européens classent désormais le suivi non invasif du débit cardiaque comme un code facturable distinct, accélérant les achats de dispositifs portables à impédance, à compression volumétrique et à échographie.

Adoption croissante de l'optimisation hémodynamique dans les protocoles de récupération améliorée après chirurgie

Les protocoles de récupération améliorée après chirurgie réduisent la durée de séjour de 3,16 jours et les complications postopératoires de 30 % lorsque la thérapie guidée par objectifs oriente l'utilisation des liquides et des vasopresseurs.[2]Shayan Kassirian, « La récupération améliorée après chirurgie réduit les complications postopératoires de 30 % », BMC Surgery, bmcsurg.biomedcentral.com Les hôpitaux formalisent des parcours de surveillance peropératoire qui renseignent automatiquement les dossiers d'anesthésie et envoient des alertes aux équipes chirurgicales. Les fournisseurs qui proposent des algorithmes en boucle fermée, des pompes intelligentes et une oxymétrie cérébrale dans un seul écosystème remportent des contrats plus rapidement, car les comités périopératoires favorisent les achats auprès d'une source unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complications associées aux systèmes de surveillance invasifs | -0.7% | Mondial, plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Procédures d'approbation strictes de la FDA et du marquage CE | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Fatigue des alarmes et surcharge de données réduisant l'adoption clinique | -0.4% | Mondial, unités de soins intensifs à fort volume | Court terme (≤ 2 ans) |

| Lacunes de remboursement pour les offres groupées d'optimisation périopératoire | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications associées aux systèmes de surveillance invasifs

Des infections, des saignements et des lésions vasculaires surviennent dans 2 à 15 % des insertions de cathéters, incitant les cliniciens à réserver les voies invasives aux cas les plus graves. Des études confirment que la cardiographie par impédance non invasive peut remplacer les lignes artérielles dans de nombreuses chirurgies à risque modéré sans compromettre la qualité des résultats.[3]Pavel Kolar, « Précision de la surveillance non invasive du débit cardiaque : une méta-analyse », MDPI Sensors, mdpi.com Face à la montée des préoccupations liées aux litiges, les administrateurs mettent à jour les protocoles pour privilégier la canulation guidée par échographie ou des modalités entièrement sans cathéter.

Procédures d'approbation strictes de la FDA et du marquage CE

L'examen réglementaire des dispositifs centrés sur les algorithmes dure désormais en moyenne 154 à 201 jours, prolongeant la consommation de trésorerie en R&D pour les jeunes entreprises. Les systèmes d'IA doivent présenter des performances d'algorithme figé et des contrôles de dérive post-commercialisation, ce qui alourdit les budgets d'essais. Le règlement sur le système de management de la qualité de la FDA, en vigueur depuis février 2026, harmonise la norme ISO 13485 avec le 21 CFR 820, mais impose des preuves supplémentaires en matière de cybersécurité, prolongeant la préparation des dossiers. Les acteurs établis de plus grande taille s'appuient sur des équipes de conformité pour accélérer les soumissions, creusant l'écart avec les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les technologies non invasives stimulent l'innovation

Les plateformes minimalement invasives ont capturé 42,45 % de la part du marché de la surveillance hémodynamique en 2025, reflétant des décennies de familiarité des cliniciens et une analyse détaillée des formes d'onde. Pourtant, les systèmes non invasifs dominent le classement de la croissance avec un TCAC de 4,95 %, portés par des capteurs miniaturisés qui égalent la précision des cathéters et par la pression des payeurs pour limiter les prolongations de séjour liées aux infections. Dans les unités de soins intensifs et les unités intermédiaires, le personnel alterne désormais entre des brassards de pression artérielle sans manchette pour les cas stables et des modules d'analyse des formes d'onde artérielles pour les décompensations aiguës au sein de postes de travail unifiés. Les hôpitaux invoquent la réduction des coûts de soins des voies et une mobilisation plus rapide pour justifier les dépenses d'investissement.

La dynamique de la demande signale un pivot structurel : les fournisseurs regroupent la cardiographie par impédance, l'échographie Doppler et les canaux de photopléthysmographie dans un seul châssis amovible, répondant à plusieurs niveaux d'acuité avec une seule flotte. Les mises à jour logicielles introduisent des calculs de variation du volume d'éjection systolique par apprentissage profond qui alertent le personnel bien avant que l'hypotension ne se manifeste, intégrant l'aide à la décision clinique au chevet du patient. En conséquence, la taille du marché de la surveillance hémodynamique pour les modalités non invasives devrait générer 158 millions USD de nouveaux revenus entre 2026 et 2031, réduisant l'écart avec les systèmes invasifs traditionnels.

Par dispositif : les technologies portables bouleversent la surveillance traditionnelle

Les cathéters de l'artère pulmonaire représentent encore 29,12 % des revenus de 2025 en raison du suivi inégalé de la saturation en oxygène du sang veineux mêlé dans les cas cardiaques complexes. Néanmoins, les patchs d'échographie Doppler portables enregistrent la progression la plus rapide avec un TCAC de 7,52 %, portés par des scores de facteurs humains favorables et l'élimination du risque d'infection. Les premiers adoptants documentent des économies de temps infirmier de 20 minutes par patient et par poste lorsque les patchs d'échographie remplacent les cycles manuels de brassard.

L'IA fait également pencher la balance. L'indice de prédiction de l'hypotension Acumen d'Edwards réduit l'hypotension peropératoire de 57 % et est préinstallé sur plusieurs gammes de matériel, protégeant la part des cathéters tout en préparant une voie pour les hybrides portables. L'innovation parallèle dans les anneaux à compression volumétrique et les gilets à bioréactance préfigure des dispositifs portables multimodaux qui transmettent les données de débit, de pression et de marqueurs biochimiques vers des tableaux de bord en nuage. En conséquence, la taille du marché de la surveillance hémodynamique pour les dispositifs portables devrait progresser à un rythme deux fois supérieur à celui de tout segment de cathéter, soulignant le passage vers des soins continus sans contrainte physique.

Par utilisateur final : la surveillance à distance remodèle la prestation des soins

Les hôpitaux et les cliniques ont conservé 51,35 % des revenus de 2025, car le choc aigu et les chirurgies majeures nécessitent encore des outils invasifs en établissement. Pourtant, la catégorie de la surveillance à distance affiche un TCAC de 4,67 % grâce aux codes de facturation Medicare qui remboursent jusqu'à 48 USD par cycle de 30 jours pour la surveillance physiologique à domicile. Les systèmes de santé pilotent des programmes d'hospitalisation à domicile où les patients souffrant d'insuffisance cardiaque congestive reçoivent des patchs Doppler sans fil et des tableaux de bord sur tablette, réduisant les réadmissions de 15 %.

Les centres de chirurgie ambulatoire et les laboratoires de cathétérisme élargissent également leurs achats à mesure que les volumes de chirurgie ambulatoire augmentent, exigeant des moniteurs légers qui se déplacent entre les salles de procédure. Les fournisseurs se différencient grâce à des passerelles cellulaires, assurant la continuité des données depuis la salle d'opération jusqu'à la salle de réveil et au domicile. Ce continuum favorise les revenus par abonnement pour les analyses en nuage, transformant les fabricants de dispositifs en prestataires de services et remodelant les profils de flux de trésorerie sur l'ensemble du marché de la surveillance hémodynamique.

Analyse géographique

L'Amérique du Nord était en tête avec 39,85 % de la part des revenus en 2025. La domination du marché découle d'une infrastructure solide en unités de soins intensifs, de contrats favorables avec les payeurs privés et d'une intégration précoce des modules d'IA dans les flux de travail périopératoires. La région adopte des modèles de paiement groupé qui récompensent la réduction des complications, alignant les incitations économiques avec les systèmes d'alerte précoce algorithmiques. Des partenariats tels que la collaboration en données en direct entre Philips et Mass General Brigham illustrent la demande de plateformes d'analyse à l'échelle de l'entreprise.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 6,04 % jusqu'en 2031. La Chine alimente la moitié du gain régional dans le cadre des politiques Chine en bonne santé 2030 qui subventionnent les moniteurs avancés dans les hôpitaux des villes de niveau 2. La voie d'approbation conditionnelle du Japon raccourcit le délai de mise sur le marché des dispositifs innovants, tandis que la classe moyenne indienne en expansion pousse les chaînes d'hôpitaux privés à déployer des modules de débit cardiaque non invasifs. Les flux de capital-investissement dans les portefeuilles de télésanté asiatiques accélèrent davantage le marché de la surveillance hémodynamique en finançant le déploiement de la surveillance des patients à distance.

L'Europe maintient une expansion mesurée ancrée dans la standardisation des recommandations et l'optimisation des soins périopératoires. Les recommandations de la Société de récupération améliorée après chirurgie stimulent les achats de moniteurs de variation du volume d'éjection systolique dans les services chirurgicaux. Bien que le Brexit introduise des voies réglementaires doubles, les arrangements de reconnaissance mutuelle maintiennent la stabilité des chaînes d'approvisionnement. Les comités d'appels d'offres exigent de plus en plus des preuves de coût-utilité en plus des performances, favorisant les plateformes disposant de données de résultats évaluées par des pairs.

Paysage concurrentiel

La consolidation s'est intensifiée lorsque BD a acquis le portefeuille de soins intensifs d'Edwards pour 4,2 milliards USD en 2024, intégrant des capteurs intelligents, des indices prédictifs et l'interopérabilité des perfusions sous un même toit. L'opération a dépassé le chiffre d'affaires annuel du secteur de trois fois, soulignant la prime que les investisseurs accordent aux écosystèmes de bout en bout qui marient le matériel à l'IA.

Les acteurs établis tels que Philips, Masimo et GE HealthCare répondent en intégrant des analyses en périphérie du nuage et en s'étendant aux déploiements au niveau des services. Le Radius VSM de Masimo combine la surveillance multiparamétrique au chevet du patient avec des capteurs de transport portables sans fil, soulignant une poussée vers une couverture longitudinale à fournisseur unique de l'unité de soins intensifs jusqu'à la sortie. Le Portrait VSM de GE HealthCare prévoit d'intégrer la mesure continue non invasive de la pression artérielle avec des scores de détérioration par apprentissage automatique, positionnant l'entreprise pour la croissance des unités intermédiaires.

Les perturbateurs se concentrent sur la convergence des biomarqueurs. Des jeunes entreprises prototypent des capteurs de lactate sur patch et des détecteurs de troponine nano-fluidiques qui pourraient fusionner la surveillance hémodynamique avec la surveillance métabolique, créant de nouveaux flux de travail cliniques. Les partenariats avec des centres médicaux universitaires accélèrent la validation tout en tirant parti des participations hospitalières pour l'accès aux canaux de distribution. L'intensité concurrentielle devrait rester élevée à mesure que les plateformes cherchent à s'approprier l'interface clinicien principale au sein du marché de la surveillance hémodynamique.

Leaders du secteur de la surveillance hémodynamique

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La surveillance continue et non invasive constitue l'espace blanc le plus évident, notamment à mesure que les fournisseurs cherchent à limiter les complications liées aux cathéters tout en étendant la surveillance hémodynamique au-delà de l'unité de soins intensifs. L'activité produit récente confirme cette évolution, avec notamment BD qui a introduit des fonctionnalités complémentaires pour l'analyse continue non invasive des formes d'onde artérielles via son écosystème HemoSphere (2026), et Caretaker Medical qui a obtenu le marquage CE (2026) et l'autorisation de la FDA (2025) pour sa plateforme VitalStream, positionnée autour d'un concept de surveillance sans fil multimodale au sein d'un seul dispositif.

Le marché se structure également autour de la normalisation des parcours de prise en charge du choc et du choc cardiogénique, ce qui favorise les fournisseurs capables de traduire les recommandations en aide à la décision intégrée aux flux de travail. Les lignes directrices 2025 de l'ESICM sur le choc circulatoire et la surveillance hémodynamique, ainsi que le consensus d'experts 2025 de l'ACC sur le choc cardiogénique, mettent l'accent sur la réévaluation en série et l'utilisation appropriée des données hémodynamiques, et favorisent les plateformes qui unifient les modalités invasives, mini-invasives et non invasives au sein d'un même tableau de bord. Parallèlement, les programmes d'hospitalisation à domicile et de télésurveillance, soutenus par la facturation établie de Medicare pour la surveillance physiologique à distance aux États-Unis, élargissent la base adressable pour les dispositifs portables et les solutions sans brassard, stimulant la demande d'intégration sécurisée appareil-cloud et d'interopérabilité d'entreprise entre les services hospitaliers, les sites ambulatoires et les environnements domiciliaires.

Développements récents du secteur

- Juin 2026 : Royal Philips a lancé le moniteur patient IntelliVue série 6000 avec la technologie Flexible Link, qui prend en charge une extension évolutive des mesures. Ce lancement renforce la présence de Philips dans la surveillance multiparamétrique au chevet du patient, un point d'intégration clé pour l'ajout de modules hémodynamiques et d'analyses dans les unités de soins intensifs et de soins intermédiaires.

- Avril 2025 : BD a lancé la plateforme avancée de surveillance hémodynamique HemoSphere Alta, dotée d'une aide à la décision pilotée par l'IA, comprenant l'indice d'autorégulation cérébrale et des capacités améliorées de l'indice de prédiction d'hypotension Acumen. Ce lancement relève le niveau des suites de surveillance basées sur des algorithmes et soutient les mises à niveau de plateformes haut de gamme liées à l'adoption dans les flux de travail cliniques.

- Septembre 2024 : BD a finalisé l'acquisition du groupe de produits de soins critiques d'Edwards Lifesciences et l'a rebaptisé BD Advanced Patient Monitoring. Cette opération a consolidé une base installée importante et élargi les capacités de BD en matière de surveillance hémodynamique intelligente et connectée, en cohérence avec l'interopérabilité des systèmes de perfusion dans les environnements de bloc opératoire et de soins intensifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché est défini comme les revenus générés par les systèmes de surveillance hémodynamique clinique et les éléments d'interface patient associés utilisés pour suivre le débit sanguin, la pression et l'oxygénation en milieu hospitalier, principalement pour les soins critiques et périopératoires.

Exclusions du périmètre : les dispositifs portables de bien-être grand public et les appareils de suivi général de la condition physique sont exclus, même lorsqu'ils rapportent la fréquence cardiaque ou des indicateurs de base similaires.

Aperçu de la segmentation

- Par type de système

- Systèmes de surveillance minimalement invasifs

- Systèmes de surveillance invasifs

- Systèmes de surveillance non invasifs

- Par dispositif

- Cathéters de l'artère pulmonaire

- Dispositifs d'analyse du contour du pouls

- Systèmes Doppler œsophagiens

- Moniteurs électriques à bio-impédance et à bioréactance

- Dispositifs à compression volumétrique et de mesure continue non invasive de la pression artérielle

- Patchs d'échographie Doppler portables

- Autres dispositifs

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Laboratoires de cathétérisme et centres de diagnostic

- Soins à domicile et surveillance des patients à distance

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le parcours de soins où la surveillance hémodynamique est habituellement employée, puis pour relier ce vivier de demande aux schémas d'adoption des dispositifs dans les unités de soins intensifs, les blocs opératoires et les laboratoires de cathétérisme. Nous nous sommes appuyés sur des indicateurs de santé publique et de capacité des systèmes, puis les avons reliés à des signaux d'approvisionnement et d'utilisation vérifiables auprès d'experts.

Les sources consultées comprenaient, à titre d'exemples, les statistiques sanitaires de l'Organisation mondiale de la santé, les données de santé de l'OCDE, les publications du CDC américain et du National Center for Health Statistics, les bases de données et communications de sécurité de la FDA relatives aux dispositifs, ainsi que la littérature clinique évaluée par des pairs indexée dans PubMed. Nous avons également examiné les rapports annuels, les présentations aux investisseurs et les publications réputées d'hôpitaux et de sociétés professionnelles pour comprendre les évolutions de la composition des produits et les cycles de remplacement. Le cas échéant, des abonnements payants couvrant les données financières des entreprises, les dépôts de brevets et le suivi des expéditions ou des appels d'offres ont été utilisés pour combler les lacunes dans les répartitions de revenus divulguées et pour dater les changements de cycle produit. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la fréquence d'utilisation des différentes approches de surveillance dans les soins adultes et pédiatriques, ainsi que sur la manière dont les décisions d'achat sont prises selon les régions. Nous nous sommes entretenus avec des utilisateurs cliniques, des équipes d'ingénierie biomédicale et d'approvisionnement, ainsi que des experts du côté de la distribution afin de confirmer les configurations types, le calendrier de remplacement et la part des consommables associés à chaque configuration de surveillance.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 15 % | APAC : 44 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante qui reconstitue le vivier de procédures et de soins critiques adressable par région, puis applique des taux de pénétration pour la surveillance invasive, mini-invasive et non invasive dans les contextes où ces outils sont couramment utilisés. Pour garder des totaux réalistes, nous corroborons ensuite les résultats avec des vérifications ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées multipliées par les volumes de renouvellement de la base installée, ainsi que des retours de canaux sur la consommation de consommables.

Les principales données utilisées dans le modèle comprenaient les indicateurs de débit des soins intensifs et chirurgicaux, la charge des maladies cardiovasculaires comme indicateur indirect de l'intensité de surveillance, l'adoption de la surveillance mini-invasive dans les parcours périopératoires, l'utilisation de consommables par épisode de patient surveillé, et l'évolution des prix par classe de dispositif et par région. Lorsqu'une variable ne pouvait pas être observée clairement (par exemple, l'usage mixte des moniteurs entre départements), l'écart a été traité au moyen de fourchettes prudentes, affinées par validation d'experts, puis testées afin que les valeurs aberrantes n'influencent pas les totaux.

Les prévisions se sont principalement appuyées sur une analyse de scénarios soutenue par un consensus d'experts, car les changements de politique, les contraintes de personnel et les évolutions des préférences technologiques peuvent modifier l'adoption plus rapidement que ne le suggère une seule ligne de tendance. Les scénarios ont été ancrés sur la reprise attendue des procédures, l'expansion de la capacité en soins critiques et le rythme des cycles de remplacement, qui sont ensuite traduits en chiffre d'affaires à l'aide d'hypothèses de prix spécifiques à chaque région.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les tendances régionales de capacité hospitalière, les statistiques publiées sur les procédures et l'orientation des prix observée dans les discussions d'approvisionnement. Lorsque des écarts importants apparaissaient, les hypothèses sous-jacentes étaient réexaminées, puis les experts concernés étaient recontactés pour confirmer si le changement reflétait une évolution réelle ou un artefact de données.

Avant validation finale, le travail est examiné en plusieurs étapes afin que la logique de calcul, la cohérence des unités et les conversions de devises correspondent au périmètre déclaré. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles d'affecter la demande ou les prix se produisent. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les derniers indicateurs publics et les données validées sont bien reflétés dans les chiffres remis aux clients.

Estimation du marché mondial de la surveillance hémodynamique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la surveillance hémodynamique peuvent varier même lorsque les noms des produits semblent similaires, car les éléments comptabilisés et les contextes de soins ne sont pas toujours identiques. Les différences proviennent également de la manière dont les prix sont moyennés entre les régions, de l'année retenue comme base, et de la vérification ou non des hypothèses auprès de cliniciens et d'équipes d'approvisionnement en exercice.

Les patchs de bien-être portables sortent du périmètre de Mordor Intelligence, si bien que les estimations mêlant la surveillance grand public aux systèmes des unités de soins intensifs et des blocs opératoires paraîtront généralement plus élevées, même si les taux de croissance semblent similaires. Un autre écart courant concerne le traitement des consommables, certaines publications ne comptabilisant que le matériel du moniteur tandis que d'autres incluent les cathéters et les kits de transduction de pression, ce qui modifie la composition des revenus. Le calendrier des conversions de devises peut également élargir les écarts, en particulier lorsqu'un modèle convertit à un taux moyen annuel unique tandis qu'un autre utilise des taux trimestriels mixtes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,19 milliard USD (2025) | |

| Éditeur mondial de recherche A | 1,67 milliard USD (2025) | Utilise une définition plus large des « dispositifs » qui peut englober des appareils de surveillance connexes et des contextes de soins plus étendus, et il n'est pas toujours clair si les consommables et les mises à niveau logicielles sont pris en compte de manière cohérente selon les régions. |

| Éditeur de recherche sectorielle B | 1,20 milliard USD (2023) | Ancre le modèle à une année de base antérieure et présente les totaux d'une manière qui peut privilégier les revenus liés au matériel, ce qui peut sous-estimer le rôle de l'utilisation récurrente des consommables et modifier la trajectoire de croissance implicite. |

Globalement, l'écart entre les sources s'explique principalement par ce qui est comptabilisé comme surveillance hémodynamique, la manière dont les revenus récurrents des consommables sont traités, et la façon dont les prix de l'année de base sont normalisés selon les régions. En maintenant un périmètre centré sur la surveillance hémodynamique clinique en milieu hospitalier et en vérifiant les hypothèses clés d'utilisation et de tarification auprès de praticiens, le chiffre final reste traçable à des facteurs clairs et peut être reproduit à mesure que de nouveaux indicateurs publics sont publiés.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance hémodynamique en 2026 ?

Le marché a généré 1,24 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031 à un TCAC de 4,02 % sur la période 2026-2031.

Quel type de système connaît la croissance la plus rapide ?

Les systèmes non invasifs se développent à un TCAC de 4,95 %, dépassant leurs homologues minimalement invasifs et invasifs, car les hôpitaux cherchent à minimiser le risque d'infection et à améliorer le confort des patients.

Quel a été l'impact de l'acquisition d'Edwards Lifesciences par BD sur la concurrence ?

L'opération de 4,2 milliards USD a créé la plus grande plateforme intégrée couvrant les modalités invasives et non invasives, augmentant le niveau de consolidation sur le marché de la surveillance hémodynamique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

Le vieillissement démographique, l'expansion de l'infrastructure hospitalière et les réformes réglementaires favorables stimulent un TCAC de 6,04 % en Asie-Pacifique, le plus élevé au niveau mondial.

Quel rôle joue l'intelligence artificielle dans la surveillance hémodynamique ?

Les algorithmes d'IA permettent la détection précoce de l'hypotension, du sepsis et des problèmes de perfusion cérébrale, améliorant les résultats et justifiant une tarification premium pour les suites de surveillance avancées.

Comment les changements de remboursement influencent-ils l'adoption ?

Les nouveaux codes Medicare pour la surveillance physiologique à distance et les tarifs européens pour le suivi non invasif du débit cardiaque accélèrent l'adoption dans les milieux de soins à domicile et post-aigus.

Dernière mise à jour de la page le: