Taille et part du marché des dispositifs de lutte contre l'hémorragie du post-partum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de lutte contre l'hémorragie du post-partum par Mordor Intelligence

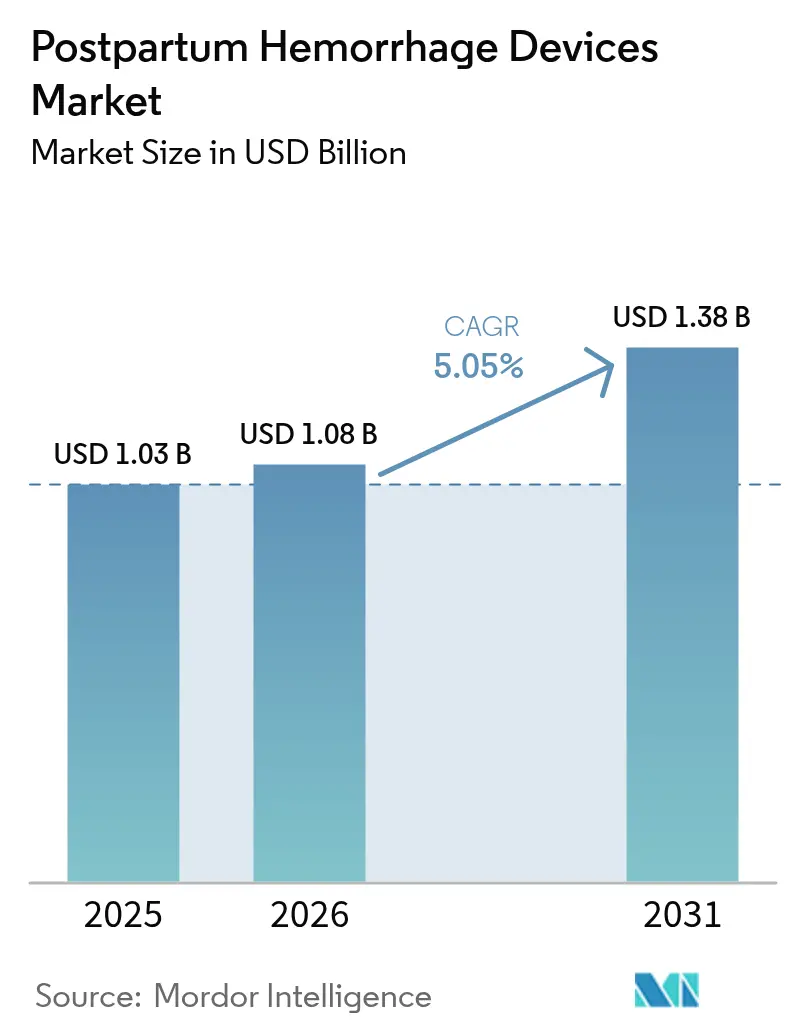

La taille du marché des dispositifs de lutte contre l'hémorragie du post-partum en 2026 est estimée à 1,08 milliard USD, en progression par rapport à la valeur de 2025 de 1,03 milliard USD, avec des projections pour 2031 indiquant 1,38 milliard USD, croissant à un TCAC de 5,05 % sur la période 2026-2031. L'accélération de la demande découle de la convergence d'une réglementation favorable, de l'architecture de l'intelligence artificielle en pleine maturité et des lacunes persistantes dans les stratégies de réduction de la mortalité maternelle. Les fabricants de dispositifs qui combinent l'analyse prédictive avec des interventions mécaniques ou pharmacologiques remodèlent les parcours de soins, orientant les investissements des budgets d'investissement hospitaliers vers une atténuation des risques précoce et reposant sur la technologie. Les autorités réglementaires aux États-Unis et en Europe ont réduit les délais d'approbation, améliorant ainsi la vitesse de commercialisation, tandis que les programmes de déploiement à grande échelle de l'Organisation mondiale de la Santé ont élargi l'accès dans les zones géographiques à faibles ressources. Le positionnement concurrentiel dépend donc de la démonstration de résultats cliniques supérieurs, de l'intégration harmonieuse dans les flux de travail des dossiers de santé électroniques (DSE) et de l'alignement des prix sur les mandats d'achat basés sur la valeur des payeurs publics et privés.

Principaux enseignements du rapport

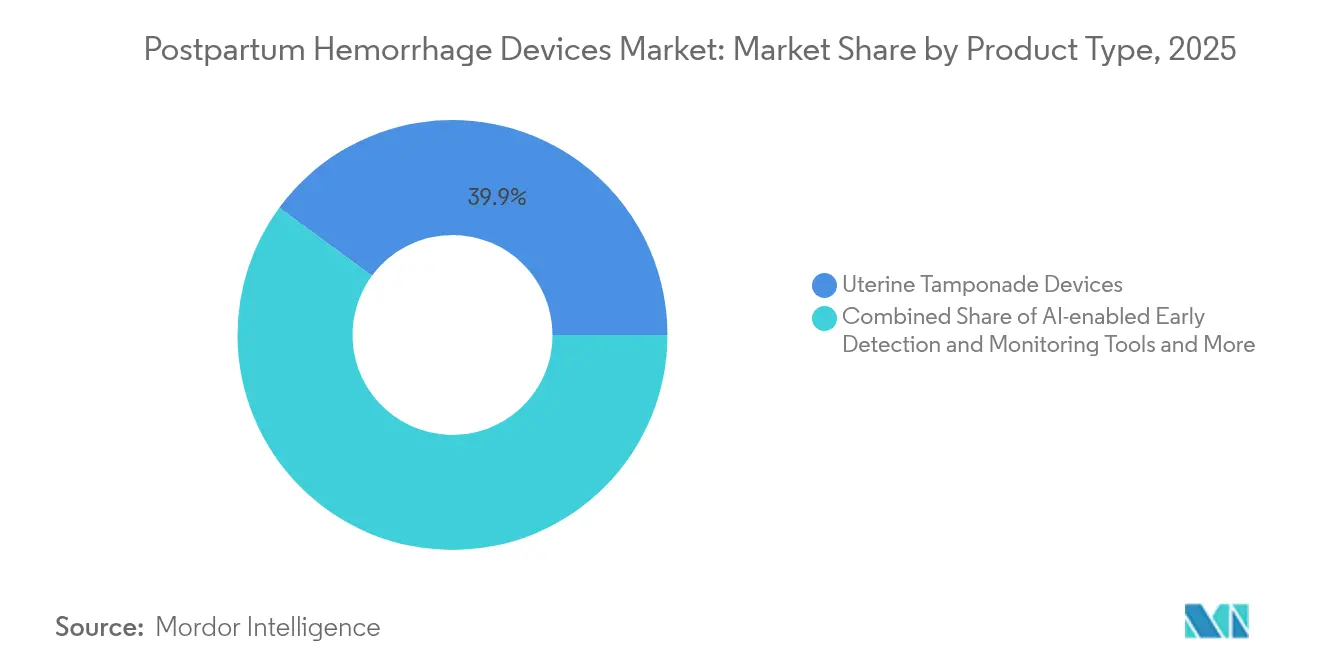

- Par catégorie de produits, les dispositifs de tamponnement utérin détenaient une part de marché de 39,92 % sur le marché des dispositifs de lutte contre l'hémorragie du post-partum en 2025, tandis que les plateformes de détection basées sur l'intelligence artificielle devraient croître à un TCAC de 11,72 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 67,35 % de la taille du marché en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 9,25 % jusqu'en 2031.

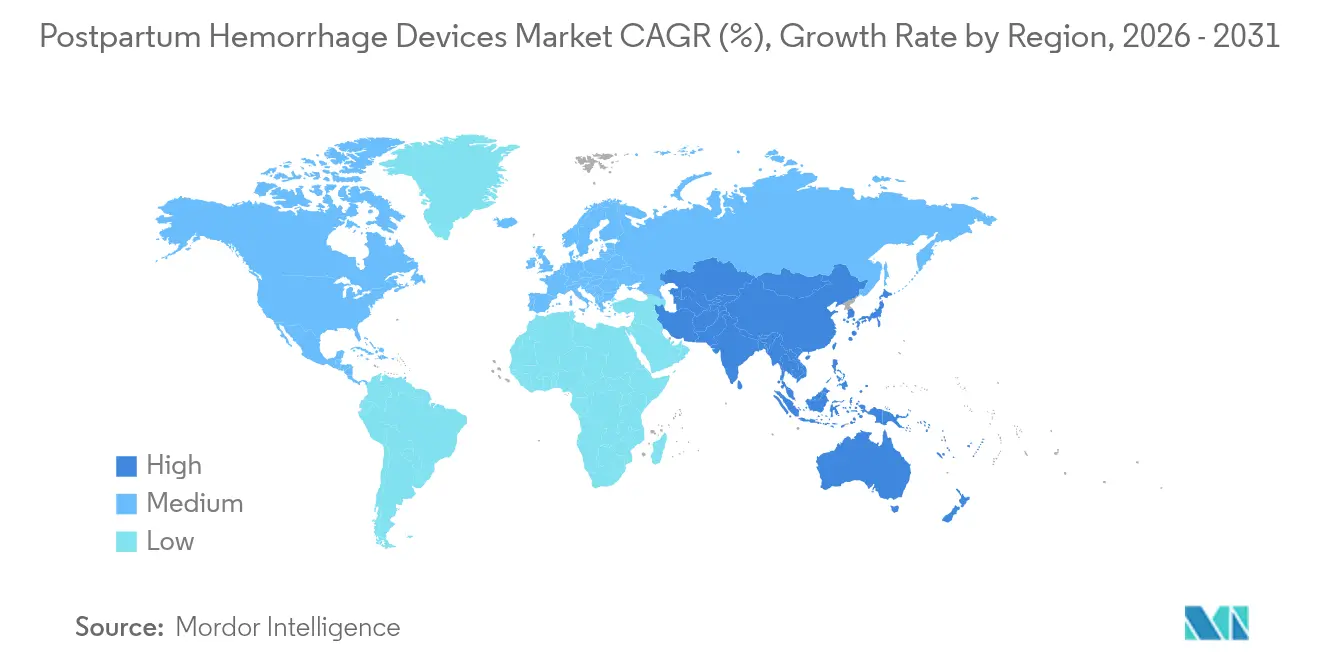

- Par géographie, l'Amérique du Nord dominait avec une part de 35,02 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de lutte contre l'hémorragie du post-partum

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les dispositifs de contrôle des hémorragies par aspiration à vide obtiennent les approbations de la FDA et de l'UE | +1.2% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension du remboursement des ballonnets Bakri/EBB dans l'UE et aux États-Unis | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Déploiement soutenu par l'OMS de kits de tamponnement utérin à base de préservatifs à faible coût dans les pays à revenu faible et intermédiaire | +0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Intégration de la notation du risque d'hémorragie du post-partum basée sur l'intelligence artificielle dans les plateformes de DSE | +1.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les mandats ESG hospitaliers favorisent les vêtements NASG réutilisables | +0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Les lacunes dans les chaînes du froid résistantes au climat stimulent la demande de dispositifs d'ocytocine thermostable préremplis | +0.6% | Afrique subsaharienne, Asie du Sud, régions rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dispositifs de contrôle des hémorragies par aspiration à vide obtiennent les approbations de la FDA et de l'UE

Les autorités réglementaires aux États-Unis et dans l'Union européenne ont raccourci les cycles d'examen pour les systèmes à aspiration induite par vide, transformant un concept autrefois expérimental en une alternative courante qui complète ou remplace le tamponnement par ballonnet. La voie 510(k) de la FDA admet désormais des conceptions intégrant des capteurs de pression en boucle fermée et des soupapes de sécurité automatiques, rassurant les cliniciens sur les risques de traumatisme tissulaire et favorisant l'adoption dans les grandes unités obstétricales. L'alignement parallèle dans le cadre du règlement de l'UE sur les dispositifs médicaux a réduit la durée moyenne de marquage CE de 18–24 mois à 8–12 mois, amplifiant les avantages du premier entrant pour les entreprises capables de fournir des données d'essais randomisés. Les comités d'évaluation technologique des hôpitaux pondèrent ces données avec les indicateurs de coût des soins, constatant souvent des durées de procédure plus courtes et des taux de transfusion plus faibles par rapport aux techniques par ballonnet. Les décisions d'achat qui en résultent se répercutent à travers les organisations d'achat groupé, augmentant les volumes adressables et renforçant l'ensemble du marché des dispositifs de lutte contre l'hémorragie du post-partum.

Extension du remboursement des ballonnets Bakri/EBB dans l'UE et aux États-Unis

Les décisions de couverture publiées en 2024 ont supprimé un obstacle financier de longue date pour les ballonnets intra-utérins. Medicare rembourse désormais l'utilisation prophylactique ainsi que l'utilisation d'urgence, transformant le dispositif d'un centre de coûts en une intervention compatible avec les recettes pour les hôpitaux. Les principaux payeurs européens, menés par les assureurs statutaires allemands et le NHS du Royaume-Uni, ont adopté la même position avec des honoraires de procédure allant de 200 à 450 EUR (210 à 475 USD) par cas. Les assureurs commerciaux aux États-Unis couvrent désormais 78 % des accouchements éligibles, créant des flux de revenus prévisibles qui justifient les budgets de formation du personnel et les constitutions de stocks. Les fabricants de dispositifs exploitent ce vent favorable de la politique avec des contrats basés sur les résultats, plaçant des équipements d'investissement sans frais initiaux en échange de paiements par procédure. De tels modèles ancrent davantage le marché des dispositifs de lutte contre l'hémorragie du post-partum dans les formulaires hospitaliers[1]Équipe produit CooperSurgical, "Ballonnet Bakri avec composants d'instillation rapide," coopersurgical.com.

Déploiement soutenu par l'OMS de kits de tamponnement utérin à base de préservatifs à faible coût dans les pays à revenu faible et intermédiaire

La distribution par l'Organisation mondiale de la Santé de kits de tamponnement utérin à base de préservatifs à 5 USD dans 47 pays à revenu faible et intermédiaire élargit considérablement la disponibilité du traitement. Des études de terrain randomisées menées dans 12 pays ont rapporté une efficacité de contrôle des hémorragies de 89 % lorsque les kits sont appliqués par des sages-femmes formées. Les partenariats de fabrication localisés réduisent la dépendance aux dispositifs médicaux importés et conservent les retombées économiques dans les pays hôtes. Les modules de formation basés sur les compétences accompagnateurs de l'OMS accélèrent le transfert de compétences, permettant à des cadres aux tâches déléguées, tels que les agents de santé communautaires, de déployer les kits en toute confiance. En conséquence, les établissements ruraux qui manquaient auparavant de toute intervention avancée peuvent désormais éviter les hystérectomies et les transfusions, créant un vecteur d'expansion ascendant pour le marché des dispositifs de lutte contre l'hémorragie du post-partum.

Intégration de la notation du risque d'hémorragie du post-partum basée sur l'intelligence artificielle dans les plateformes de DSE

Les modèles d'apprentissage automatique qui intègrent les constantes vitales maternelles, les antécédents obstétricaux et les signaux en cours de travail sont désormais intégrés dans les principales suites de DSE. Les scores d'alerte précoce apparaissent 30 minutes avant le saignement manifeste, donnant aux équipes de travail une fenêtre pour préparer les dispositifs de tamponnement ou les utérotoniques. Les systèmes de santé intégrant ces modules signalent 23 % moins d'épisodes d'hémorragie grave et 31 % moins d'hystérectomies d'urgence, ce qui se traduit par une occupation des soins intensifs plus faible et des séjours post-partum plus courts. Le flux de données transparent dans le DSE évite la courbe d'apprentissage des dispositifs autonomes, accélérant l'acceptation des cliniciens. La conformité aux cadres HIPAA et RGPD répond aux objections en matière de sécurité des données, permettant aux fournisseurs de s'étendre à l'international sans réécriture de code.

Analyse de l'impact des facteurs de frein*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le prix affiché du dispositif supérieur à 900 USD limite l'adoption dans les hôpitaux de niveau 2 | -0.7% | Mondial, particulièrement prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'obstétriciens formés à l'hémorragie du post-partum dans les régions rurales | -0.9% | Zones rurales à l'échelle mondiale, aiguë en Afrique subsaharienne et dans les zones rurales des États-Unis | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire sur la classification des injecteurs hybrides médicament-dispositif | -0.3% | Mondial, avec des variations selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données concernant les outils d'imagerie utérine basés sur l'intelligence artificielle | -0.4% | Marchés développés avec des lois strictes sur la protection des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le prix affiché du dispositif supérieur à 900 USD limite l'adoption dans les hôpitaux de niveau 2

Les établissements de niveau intermédiaire allouent généralement les budgets de dispositifs 18 à 24 mois à l'avance et exigent une utilisation démontrée d'au moins 15 cas par mois pour atteindre les seuils de retour sur investissement. Les systèmes haut de gamme dont le prix dépasse 900 USD manquent fréquemment ce critère, limitant leur pénétration aux centres urbains à fort volume. Les programmes de leasing et de location tentent de répartir les coûts, mais augmentent souvent les dépenses totales de possession en raison des frais de maintenance groupés. Le paysage technologique à deux vitesses qui en résulte laisse les communautés rurales dépendantes de kits de ballonnets moins coûteux qui peuvent manquer de fonctionnalités de sécurité avancées telles que les capteurs de pression. Cette dynamique ralentit la diffusion et freine la trajectoire du marché des dispositifs de lutte contre l'hémorragie du post-partum dans des segments importants mais aux budgets contraints.

Pénurie d'obstétriciens formés à l'hémorragie du post-partum dans les régions rurales

Quarante-six pour cent des comtés américains n'ont pas de gynécologue-obstétricien en exercice, une pénurie qui reflète les lacunes en densité médicale dans certaines parties de l'Amérique du Sud, de l'Afrique et de l'Asie. Les exigences de formation pour les dispositifs avancés de lutte contre les hémorragies s'étendent sur 8 à 12 heures d'instruction pratique et des audits de compétences périodiques — des engagements en temps que les praticiens ruraux peinent à assumer. Les initiatives de télémentorat et les élargissements des champs de pratique des sages-femmes atténuent en partie le déficit, mais les plafonds réglementaires dans de nombreuses juridictions empêchent le déploiement par des non-médecins de dispositifs à risque plus élevé. Cette contrainte en ressources humaines freine directement les volumes d'installation, modérant la croissance du marché des dispositifs de lutte contre l'hémorragie du post-partum.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les outils basés sur l'intelligence artificielle stimulent l'innovation

Les dispositifs de tamponnement utérin représentaient 39,92 % du marché des dispositifs de lutte contre l'hémorragie du post-partum en 2025, grâce à des protocoles cliniques bien établis et à un remboursement favorable. Les systèmes à ballonnet, notamment les variantes Bakri et EBB, dominent en raison de la large formation obstétricale et de décennies de données de résultats. Les versions à aspiration induite par vide augmentent leur part après les récentes autorisations 510(k) qui ont démontré des temps d'intervention plus courts et des besoins transfusionnels réduits. Les vêtements anti-choc non pneumatiques offrent une option de stabilisation rapide en milieu pré-hospitalier, tandis que les injecteurs d'ocytocine thermostable comblent les lacunes pharmacologiques là où la fiabilité de la chaîne du froid est faible. La taille du marché des dispositifs de lutte contre l'hémorragie du post-partum attachée aux produits à ballonnet devrait se développer à un TCAC de 4,05 % jusqu'en 2031, les volumes d'appels d'offres augmentant dans les établissements gouvernementaux.

Les plateformes de détection basées sur l'intelligence artificielle enregistrent un TCAC de 11,72 %, le plus élevé de toutes les lignes de produits, car l'analyse prédictive s'aligne sur les incitations des payeurs qui récompensent les complications évitées. Les fournisseurs regroupent des scores de risque algorithmiques avec des tableaux de bord basés sur le cloud, un support par abonnement et une réentraînement périodique des modèles. Les hôpitaux qui intègrent ces modules dans les flux de travail des DSE obstétricaux signalent des réductions des coûts liés aux procédures qui compensent les frais de licence. Les agents hémostatiques topiques occupent un créneau d'appoint chirurgical, souvent conditionnés avec des kits de césarienne. Les feuilles de route futures des produits pointent vers des plateformes unifiées combinant surveillance, intervention mécanique et administration de médicaments, indiquant que le marché des dispositifs de lutte contre l'hémorragie du post-partum favorisera de plus en plus les écosystèmes intégrés plutôt que les dispositifs à usage unique.

Par utilisateur final : les centres de chirurgie ambulatoire remettent en question la domination des hôpitaux

Les hôpitaux représentaient 67,35 % de la part du marché des dispositifs de lutte contre l'hémorragie du post-partum en 2025 en raison d'une infrastructure complète et de contrats de chaîne d'approvisionnement établis qui facilitent l'adoption rapide des technologies. Les centres médicaux universitaires pilotent les essais précoces et la diffusion des compétences, tandis que les hôpitaux tertiaires servent de centres de référence pour les accouchements à haut risque. Les hôpitaux communautaires, sous pression de remboursement, privilégient les options de ballonnets à prix intermédiaire qui équilibrent l'efficacité avec la discipline budgétaire. La taille du marché des dispositifs de lutte contre l'hémorragie du post-partum générée par les hôpitaux devrait se développer à un TCAC de 4,45 %, rythmée par les cycles de remplacement et les mises à jour guidées par les recommandations.

Les centres de chirurgie ambulatoire bénéficient d'un TCAC de 9,25 % car les accouchements en ambulatoire s'alignent sur l'économie des soins basés sur la valeur. Ces établissements exploitent des frais généraux de personnel plus faibles et une accréditation rationalisée pour déployer de nouveaux dispositifs sans de longues approbations de comité. Les entreprises courtisent les centres de chirurgie ambulatoire avec des modèles de paiement à l'utilisation et des consoles compactes adaptées à l'espace au sol limité. Les prestataires de soins à domicile et de santé communautaire constituent un segment émergent catalysé par les programmes de sage-femme communautaire de l'OMS. La miniaturisation des dispositifs et l'amélioration des modules de formation permettent à certains systèmes de ballonnets et NASG de migrer en toute sécurité dans ces environnements, élargissant le marché des dispositifs de lutte contre l'hémorragie du post-partum au-delà des murs des hôpitaux.

Analyse géographique

L'Amérique du Nord a conservé 35,02 % des revenus en 2025, soutenue par une couverture d'assurance dense, une autorisation réglementaire rapide et une infrastructure solide d'essais cliniques. Le large remboursement par Medicare de l'utilisation prophylactique du ballonnet supprime les frictions financières, tandis que les assureurs privés suivent les décisions de couverture établies. Les grandes organisations d'achat groupé négocient des remises sur volume, augmentant le débit unitaire. Les consortiums universitaires publient continuellement des études de résultats évaluées par des pairs, renforçant les achats fondés sur des données probantes. Les formulaires provinciaux au Canada reflètent les tendances américaines, créant une homogénéité à l'échelle du continent qui accélère la diffusion technologique et consolide le marché des dispositifs de lutte contre l'hémorragie du post-partum.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,28 %. L'agenda Chine en bonne santé 2030 affecte des dépenses provinciales substantielles à la réduction de la mortalité maternelle, stimulant les achats à fort volume de systèmes de ballonnets et NASG. La Mission nationale de santé de l'Inde a alloué 192 milliards INR (2,3 milliards USD) pour des améliorations des soins obstétricaux en 2024, dont une partie finance des projets pilotes de surveillance intégrant l'intelligence artificielle dans les hôpitaux de district. L'harmonisation réglementaire de l'ASEAN permet des lancements simultanés de dispositifs en Malaisie, en Indonésie et en Thaïlande, offrant des économies d'échelle qui accélèrent l'érosion des prix et élargissent l'accès. À mesure que les revenus disponibles augmentent et que les volumes de naissances urbaines s'accroissent, le marché des dispositifs de lutte contre l'hémorragie du post-partum s'ancre plus profondément dans les chaînes obstétricales privées qui s'adressent aux familles de la classe moyenne.

L'Europe enregistre une expansion régulière à un chiffre intermédiaire dans le cadre du régime de conformité renforcé mais harmonisé du règlement de l'UE sur les dispositifs médicaux. Les nations nordiques mènent l'adoption par habitant des outils de notation du risque basés sur l'intelligence artificielle étant donné leurs taux élevés de numérisation des DSE. L'Europe centrale et orientale s'appuie fortement sur les fonds de cohésion de l'UE pour renouveler les lignes d'équipement, créant des opportunités d'appels d'offres groupés pour les fabricants de niveau intermédiaire. Le Moyen-Orient et l'Afrique offrent un potentiel à long terme alimenté par les investissements souverains dans la construction d'hôpitaux maternels et les programmes de formation parrainés par l'OMS. Les réductions tarifaires du Mercosur en Amérique du Sud facilitent l'expédition transfrontalière de dispositifs, et l'expansion de la couverture d'assurance privée au Brésil et au Mexique soutient l'utilisation prophylactique élective. Collectivement, ces tendances étendent l'empreinte géographique du marché des dispositifs de lutte contre l'hémorragie du post-partum.

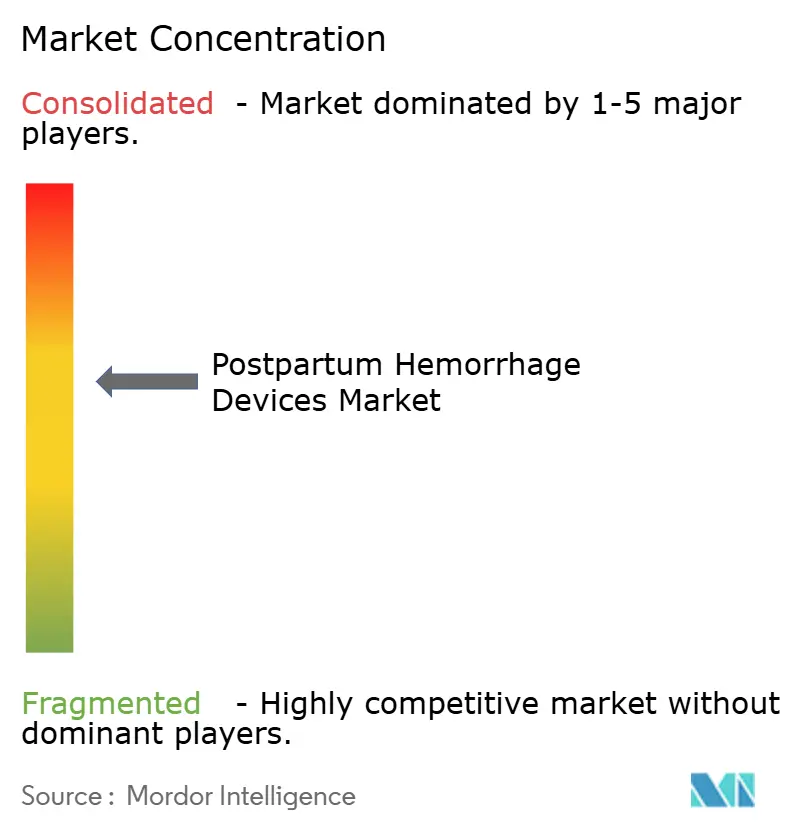

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières marques contrôlant une part importante des revenus mondiaux. Les acteurs établis poursuivent l'intégration verticale pour lier le matériel, les logiciels et les consommables dans des écosystèmes chargés d'abonnements. L'acquisition par BD des actifs de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD souligne la prime accordée au support décisionnel basé sur les données pouvant se superposer aux parcs de matériel[3]Relations investisseurs de BD, "BD annonce son intention de séparer les activités Sciences biologiques et Solutions de diagnostic," investors.bd.com. CooperSurgical se concentre sur des améliorations itératives de son ballonnet Bakri, ajoutant des composants d'instillation rapide qui réduisent le temps de mise en place. L'acquisition par Samsung du développeur d'intelligence artificielle pour l'échographie Sonio en 2024 positionne le conglomérat pour intégrer des capacités prédictives dans les consoles d'imagerie, défiant potentiellement les fournisseurs d'intelligence artificielle autonomes.

Les entreprises challengers exploitent les lacunes dans les marchés émergents sensibles aux prix en proposant des kits de ballonnets à faible coût accompagnés d'applications de formation à distance. Les contrats basés sur les résultats émergent comme des éléments différenciateurs ; les fournisseurs absorbent les coûts des dispositifs en amont et ne facturent les prestataires que lorsque des critères de qualité spécifiques — tels que l'évitement des transfusions liées aux hémorragies — sont atteints. Des spécialistes activés par la télésanté supervisent les sages-femmes en temps réel lors d'accouchements compliqués, permettant aux entrants perturbateurs de contourner les gardiens traditionnels des hôpitaux et de capter des parts dans les zones rurales mal desservies.

La convergence technologique brouille les frontières catégorielles, regroupant l'imagerie, l'analyse prédictive et l'intervention mécanique dans des plateformes uniques. Les entreprises capables de démontrer une gestion des hémorragies en boucle fermée — de la détection précoce des risques au tamponnement utérin définitif — créent des coûts de changement qui fidélisent les clients pour des cycles pluriannuels. Les normes d'interopérabilité des données telles que HL7 FHIR constituent ainsi un terrain de bataille où surgissent des alliances et des coentreprises. L'effet net est un marché des dispositifs de lutte contre l'hémorragie du post-partum dynamique mais discipliné où la crédibilité de la marque, la profondeur des données cliniques et la maîtrise de l'intégration des données dictent les résultats concurrentiels.

Leaders du secteur des dispositifs de lutte contre l'hémorragie du post-partum

Cook Medical

Utah Medical Products, Inc.

Organon & Co.

Becton, Dickinson and Company

Laborie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Willow a acquis la société britannique de femtech Elvie pour consolider les portefeuilles de technologies de santé maternelle portables et résoudre les litiges en cours en matière de propriété intellectuelle.

- Septembre 2024 : Organon Canada a introduit le système JADA à l'échelle nationale, étendant l'aspiration sous vide contrôlée aux protocoles obstétricaux de routine dans le cadre du régime universel du pays.

Portée du rapport mondial sur le marché des dispositifs de lutte contre l'hémorragie du post-partum

Selon la portée du rapport, les dispositifs de lutte contre l'hémorragie du post-partum sont un type de dispositif de traitement utilisé lorsqu'un saignement vaginal significatif survient après la naissance d'un bébé. L'hémorragie du post-partum est une maladie dangereuse pouvant entraîner la mort. Les vertiges, la faiblesse et la vision floue sont d'autres symptômes des saignements post-partum. L'hémorragie du post-partum peut se développer après l'accouchement ou jusqu'à 12 semaines après la naissance. La détection précoce et le traitement rapide avec des dispositifs appropriés peuvent conduire à une guérison complète. Le marché des dispositifs de lutte contre l'hémorragie du post-partum est segmenté par type de produit (vêtement anti-choc non pneumatique, système d'injection prérempli, dispositifs de tamponnement utérin), utilisateurs finaux (hôpitaux, cliniques et autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Afrique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de tamponnement utérin | Tamponnement par ballonnet |

| Dispositifs à aspiration induite par vide | |

| Vêtements anti-choc non pneumatiques (NASG) | |

| Systèmes d'injection utérotonique préremplis | |

| Applicateurs d'agents hémostatiques topiques et de scellants | |

| Outils de détection et de surveillance précoces basés sur l'intelligence artificielle |

| Hôpitaux |

| Cliniques de maternité et centres d'accouchement |

| Centres de chirurgie ambulatoire |

| Prestataires d'accouchements à domicile et de soins de santé communautaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de tamponnement utérin | Tamponnement par ballonnet |

| Dispositifs à aspiration induite par vide | ||

| Vêtements anti-choc non pneumatiques (NASG) | ||

| Systèmes d'injection utérotonique préremplis | ||

| Applicateurs d'agents hémostatiques topiques et de scellants | ||

| Outils de détection et de surveillance précoces basés sur l'intelligence artificielle | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de maternité et centres d'accouchement | ||

| Centres de chirurgie ambulatoire | ||

| Prestataires d'accouchements à domicile et de soins de santé communautaires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Pourquoi le marché des dispositifs de lutte contre l'hémorragie du post-partum devrait-il croître à un TCAC de 5,05 % ?

La croissance reflète des approbations réglementaires plus rapides, un remboursement plus large et une adoption croissante de systèmes d'alerte précoce basés sur l'intelligence artificielle qui font évoluer les soins d'une approche réactive à une approche préventive.

Quel segment de produit est en tête du marché des dispositifs de lutte contre l'hémorragie du post-partum ?

Les dispositifs de tamponnement utérin détenaient une part de marché de 39,92 % en 2025, portés par des protocoles cliniques bien établis et la couverture des payeurs.

Quelle région affiche la croissance la plus rapide de la demande de dispositifs de lutte contre l'hémorragie du post-partum ?

L'Asie-Pacifique affiche un TCAC de 8,28 % jusqu'en 2031 grâce aux programmes de santé maternelle financés par les gouvernements et à l'expansion des réseaux d'hôpitaux privés.

Quel est l'impact des centres de chirurgie ambulatoire sur la dynamique du secteur ?

Les centres de chirurgie ambulatoire enregistrent un TCAC de 9,25 % car les modèles d'accouchement en ambulatoire gagnent en faveur, incitant les fabricants de dispositifs à concevoir des systèmes compacts et rentables.

Quel rôle l'intelligence artificielle joue-t-elle dans la gestion de l'hémorragie du post-partum ?

La notation du risque basée sur l'intelligence artificielle intégrée dans les plateformes de DSE signale les patients à haut risque 30 minutes avant le début du saignement, permettant une intervention précoce et réduisant les cas graves de 23 %.

Dernière mise à jour de la page le: