Taille et parts du marché des camions de pompiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

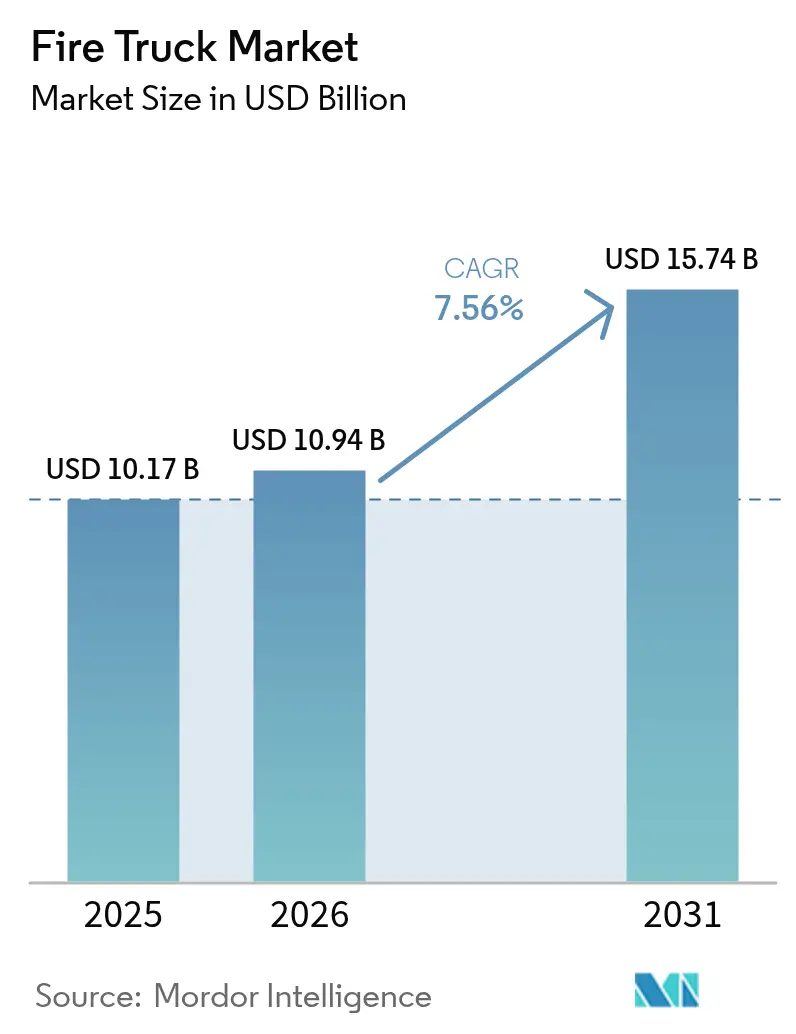

| Taille du Marché (2026) | 10.94 Milliards de dollars |

| Taille du Marché (2031) | 15.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions de pompiers par Mordor Intelligence

La taille du marché des camions de pompiers devrait passer de 10,17 milliards USD en 2025 à 10,94 milliards USD en 2026 et devrait atteindre 15,74 milliards USD d'ici 2031, à un TCAC de 7,56 % sur la période 2026-2031. Les cycles de renouvellement des flottes, la dynamique d'électrification et le risque d'incendies de forêt lié au changement climatique se conjuguent pour augmenter les budgets d'approvisionnement, malgré des goulets d'étranglement persistants dans les chaînes d'approvisionnement. Des délais de commande prolongés de 18 à 33 mois incitent les services à moderniser leurs programmes de maintenance dans l'attente de nouvelles livraisons. Pourtant, le marché des camions de pompiers continue d'absorber des prix unitaires plus élevés, les caractéristiques de sécurité et de performance devenant incontournables. Les modèles électriques à batterie passent du stade pilote à la production en série en Amérique du Nord et en Europe, soutenus par des mandats de flotte propre et des économies mesurables sur les dépenses de carburant et de maintenance. Parallèlement, la multiplication des incendies de forêt à grande échelle stimule la demande de configurations spécialisées pour les zones sauvages, et la concentration du pouvoir des équipementiers attire une surveillance réglementaire accrue aux États-Unis.

Principaux enseignements du rapport

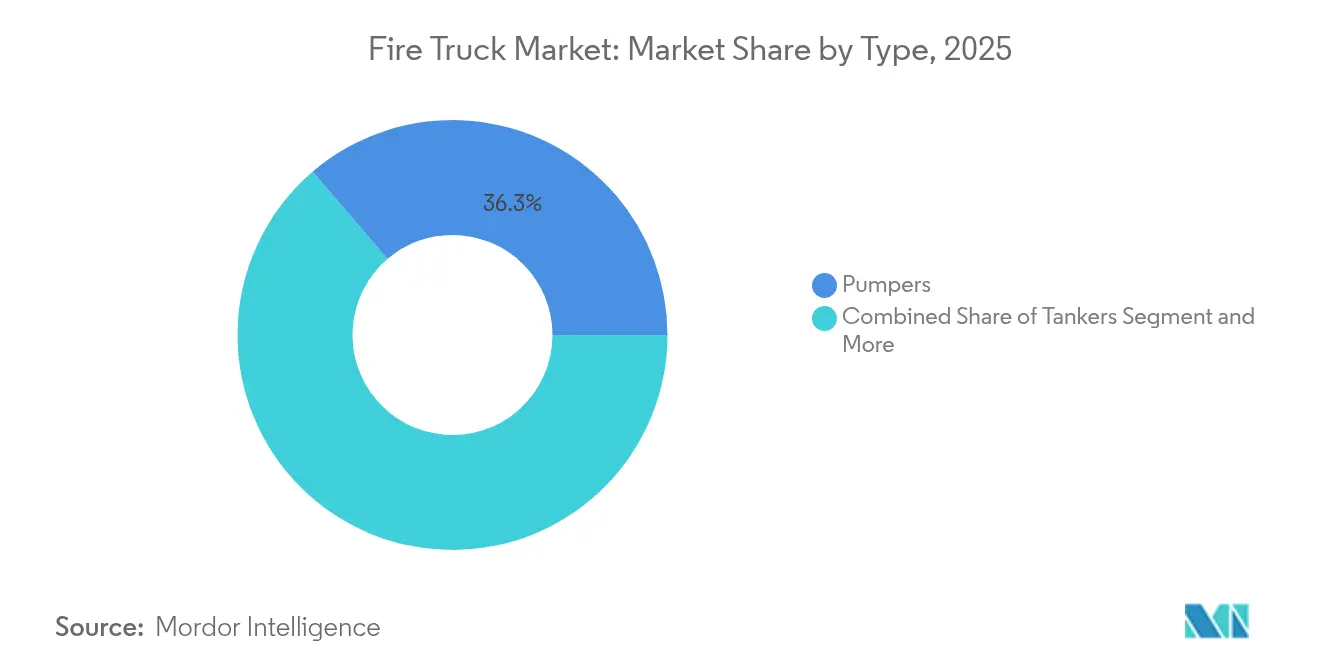

- Par type, les pompes ont dominé avec une part de revenus de 36,28 % en 2025, et le segment devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par application, les opérations résidentielles et commerciales représentaient 56,90 % des parts du marché des camions de pompiers en 2025, tandis que les applications en zones sauvages et forestières sont en voie d'atteindre un TCAC de 7,86 % d'ici 2031.

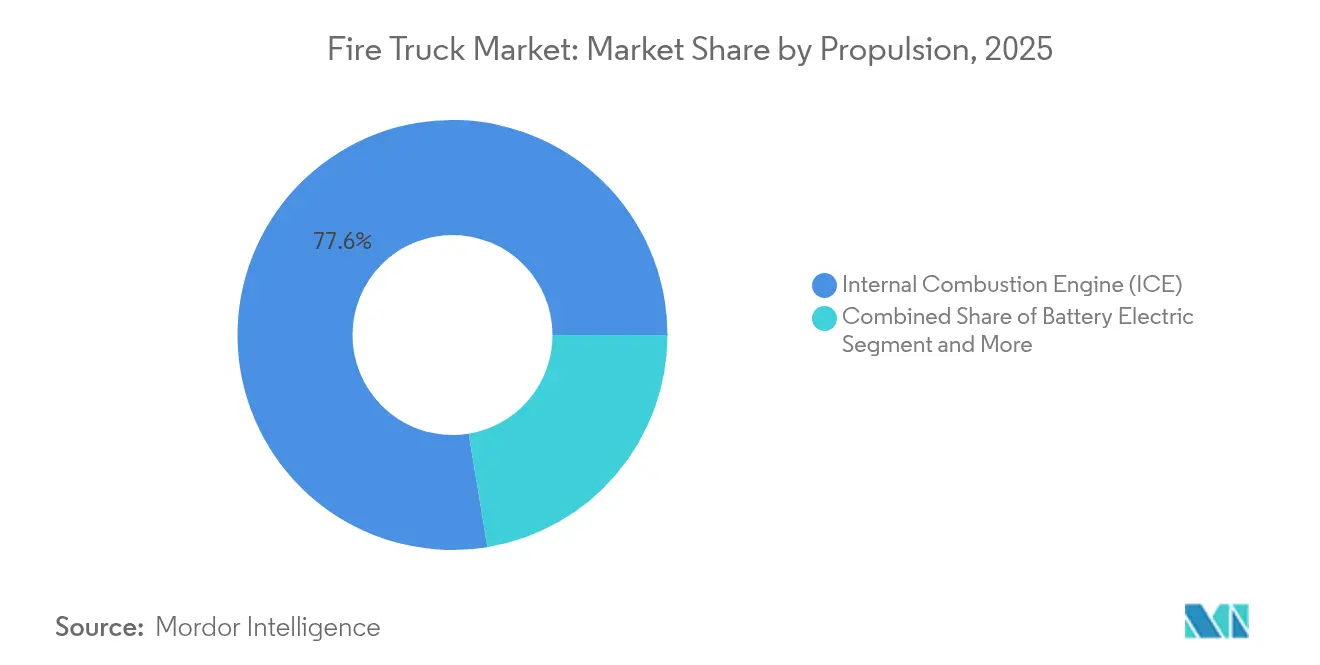

- Par propulsion, les plateformes à combustion interne ont conservé une part de 77,60 % en 2025, mais les unités électriques à batterie affichent la croissance la plus élevée avec un TCAC de 7,71 % jusqu'en 2031.

- Par utilisateur final, les services municipaux ont capté 60,55 % de la demande en 2025, tandis que les autorités aéroportuaires enregistrent les perspectives de TCAC les plus solides à 7,58 % jusqu'en 2031.

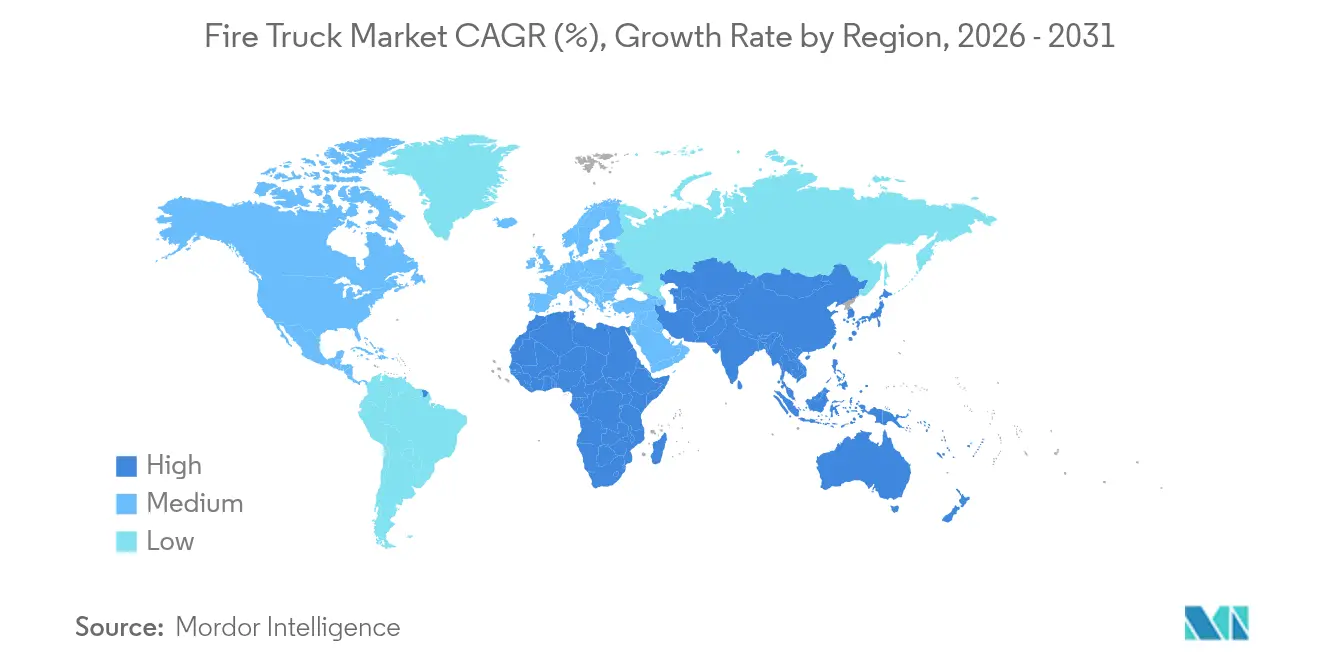

- Par géographie, l'Amérique du Nord détenait 33,95 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 7,72 % grâce à une urbanisation rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des camions de pompiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité incendie à l'échelle mondiale et régionale | +1.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Australie | Long terme (≥ 4 ans) |

| Fréquence et gravité croissantes des incendies de forêt | +1.5% | Amérique du Nord, Australie, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Adoption croissante des camions de pompiers électriques | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Remplacement rapide des flottes municipales vieillissantes | +1.1% | Cœur de l'Europe, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Construction de gratte-ciels urbains | +0.9% | Cœur de l'APAC, débordement vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration de la télématique IoT | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité incendie à l'échelle mondiale et régionale

La nouvelle norme NFPA 1900 unifie les règles précédentes relatives aux engins et introduit des caméras de recul obligatoires, un éclairage LED et des directives pour les véhicules électriques.[1]Larry Anderson, "La nouvelle norme NFPA 1900 guide la fabrication des engins d'incendie," thebigredguide.com En passant de listes de contrôle prescriptives à des critères basés sur la performance, les régulateurs donnent aux équipementiers la possibilité d'innover tout en rehaussant le niveau de sécurité de base. Des exigences harmonisées soutiennent également le déploiement transfrontalier des engins, un avantage pour les fabricants disposant d'empreintes logistiques mondiales. Les coûts de conformité, cependant, accélèrent la consolidation parmi les constructeurs plus petits, renforçant le profil de forte concentration du marché des camions de pompiers.

Fréquence et gravité croissantes des incendies de forêt

La superficie brûlée par les incendies de forêt aux États-Unis a atteint 7,7 millions d'acres en 2024, dépassant la moyenne sur 10 ans malgré un nombre total d'incidents inférieur.[2]Katie Hoover et Laura Hanson, "Statistiques sur les incendies de forêt," fas.org Des événements plus importants et plus intenses génèrent des commandes de moteurs de type 1 pour les interfaces zones sauvages-zones urbaines, équipés de pompes auxiliaires fonctionnant pendant le déplacement du véhicule. Les subventions fédérales et étatiques destinées à la préparation aux incendies de forêt canalisent des capitaux vers des équipements spécialisés, maintenant la demande à l'abri des cycles budgétaires municipaux. La saison prolongée couvre désormais presque toute l'année civile, obligeant les services à maintenir une disponibilité opérationnelle tout au long de l'année et renforçant le niveau de base d'utilisation des engins.

Adoption croissante des camions de pompiers électriques

Les déploiements s'étendent désormais au-delà des projets pilotes, Boulder Fire-Rescue exploitant deux pompes Rosenbauer RTX, une première pour tout service américain. Le service d'incendie de Saint Paul a acquis un RTX à 1,8 million USD qui devrait réduire les coûts d'exploitation annuels de 25 000 USD. Les groupes motopropulseurs électriques réduisent le bruit et l'exposition aux fumées diesel, améliorant la santé des équipages et la communication. Les tests par temps froid montrent que les systèmes thermiques des batteries maintiennent leurs performances dans des conditions de températures négatives. La norme NFPA 1900 intégrant des exigences spécifiques à la propulsion, les obstacles de conformité pour les unités électriques se sont assouplis. Ces facteurs, conjugués aux objectifs de neutralité carbone des municipalités, soutiennent une hausse régulière des commandes électriques sur le marché des camions de pompiers.

Remplacement rapide des flottes municipales vieillissantes en Europe

Environ plus des deux cinquièmes des casernes de pompiers européennes ont été construites avant 1985, et de nombreux camions dépassent leur durée de vie nominale de 20 ans. Des règles d'émissions plus strictes, applicables en 2027, raccourcissent encore les intervalles de remplacement. Les municipalités ont recours aux achats coopératifs pour obtenir des remises sur volume et gérer des délais d'attente dépassant deux ans. Cette dynamique oriente la demande vers des conceptions modulaires intégrant la télématique et des groupes motopropulseurs à faibles émissions, positionnant les pompes et les engins à grande échelle au premier plan des mises à niveau des flottes européennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des plateformes de nouvelle génération | -1.4% | Mondial, avec un impact aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en semi-conducteurs et châssis | -1.1% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés de véhicules d'urgence | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Budgets municipaux serrés | -0.5% | Marchés principaux de l'APAC, de l'Amérique du Sud et du MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des plateformes de nouvelle génération

Une pompe électrique telle que le RTX est proposée à près d'un million de dollars, soit environ le double d'un moteur diesel comparable. Bien que les économies opérationnelles améliorent le coût total de possession, l'obstacle du capital initial retarde l'adoption pour les services bénévoles et ruraux. Les programmes de subventions compensent partiellement les coûts — Boulder a obtenu un montant significatif de financement externe pour sa deuxième unité électrique — mais des lacunes de financement persistent en dehors des métropoles bien dotées. Les coûts des batteries baissent, mais il est peu probable qu'ils atteignent la parité avec le diesel avant que les volumes de production n'augmentent significativement après 2027. Cette dynamique à deux vitesses ralentit la transition dans les régions en développement, freinant la croissance du marché mondial des camions de pompiers à court terme.

Perturbations de la chaîne d'approvisionnement en semi-conducteurs et châssis

Les pénuries de puces ont allongé les délais de livraison des engins à 18-33 mois, obligeant des services comme celui de Grand Chute, dans le Wisconsin, à maintenir en service des camions à grande échelle vieillissants bien plus longtemps que prévu. Les sénateurs Hawley et Kim ont ouvert des enquêtes sur le pouvoir de fixation des prix du groupe d'équipementiers consolidés et sur l'impact des retards de livraison sur la sécurité publique. Les goulets d'étranglement des châssis aggravent la pression, les constructeurs de camions de pompiers rivalisant avec les fabricants de camions commerciaux pour les châssis de base. Les constructeurs disposant de chaînes d'approvisionnement verticalement intégrées peuvent amortir les chocs, mais les acteurs plus petits font face à des retards de calendrier qui remettent en question leur crédibilité sur le marché. Un retour aux délais de livraison normaux est peu probable avant 2026, introduisant un risque baissier dans les prévisions à court terme du marché des camions de pompiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pompes maintiennent leur leadership tout en favorisant l'innovation

Le segment des pompes détenait 36,28 % du marché des camions de pompiers en 2025 et devrait progresser à un TCAC de 7,62 % jusqu'en 2031. L'évolution des pompes intègre des systèmes de mousse à air comprimé et des carrosseries modulaires, offrant aux services une capacité polyvalente. Les revenus du segment bénéficient également de l'électrification précoce, la plateforme RTX de Rosenbauer offrant des performances de débit de pompe identiques aux modèles diesel. Les camions-citernes restent indispensables là où les réseaux de bornes d'incendie sont peu denses, et les plateformes à grande échelle répondent à la croissance des horizons urbains, notamment la portée de 70 mètres du Bronto Skylift qui couvre les immeubles de 20 étages.

Les unités de secours modernes intègrent des outils d'extrication hydrauliques et des dispositifs de découpe alimentés par batterie, réduisant le temps d'installation sur les lieux. La demande augmente également pour les engins combinés qui mélangent les fonctions de pompe, de citerne et de secours afin d'économiser les budgets d'approvisionnement et l'empreinte des casernes. Les camions pour zones sauvages ajoutent des pompes auxiliaires qui délivrent de l'eau pendant le déplacement du véhicule, une caractéristique vitale lors d'incendies à propagation rapide. Les véhicules ARFF commandent des prix premium en raison des normes FAA Part 139 qui imposent des critères stricts d'accélération et de débit de mousse. Avec une innovation incrémentale, la part des pompes sur le marché des camions de pompiers devrait rester au-dessus d'un tiers tout au long de l'horizon de prévision.

Par application : la croissance en zones sauvages réduit l'écart avec la demande structurelle

La protection résidentielle et commerciale représentait 56,90 % des revenus de 2025, en faisant la plus grande application unique au sein du marché des camions de pompiers. Les mandats des services d'incendie pour les centres urbains denses maintiennent un flux de commandes régulier, et les nouveaux codes de construction continuent de faire évoluer les besoins en équipements vers une capacité de pompage plus élevée et des systèmes de décontamination intégrés.

Les zones sauvages et forestières, cependant, se développent à un TCAC de 7,86 % à mesure que les schémas climatiques intensifient la gravité et la durée des saisons d'incendie. Les conceptions de véhicules intègrent une garde au sol plus importante, des soubassements renforcés et une capacité de pompage en mouvement afin que les équipes puissent attaquer les flammes avançantes sans s'arrêter. Les subventions fédérales liées aux programmes d'atténuation des incendies de forêt soutiennent les budgets d'approvisionnement même lors des baisses de revenus municipaux. Les applications industrielles exigent des joints résistants aux produits chimiques et des agents d'extinction compatibles avec les risques de classe B, tandis que les aéroports continuent de commander des unités ARFF conformes aux exigences de mousse sans fluor établies par l'initiative de transition F3 en cours de la FAA. Pris ensemble, ces changements démontrent comment la diversité des profils de risque façonne l'évolution du marché des camions de pompiers.

Par propulsion : l'accélération électrique défie la domination du diesel

Les moteurs à combustion interne contrôlaient encore 77,60 % des livraisons en 2025, soutenant l'épine dorsale traditionnelle du marché des camions de pompiers. Pourtant, les unités électriques à batterie progressent à un TCAC de 7,71 %, aidées par les objectifs climatiques municipaux et les preuves d'économies opérationnelles. Les premiers adoptants, comme la ville de Boulder, signalent des réductions significatives de l'exposition aux particules diesel pour les équipages, renforçant l'argument en faveur d'un déploiement plus large.

Les configurations hybrides présentent une solution intermédiaire, permettant le fonctionnement électrique de la pompe sur les lieux et la propulsion diesel pour les trajets longue distance. Les concepts à pile à combustible restent embryonnaires, mais pourraient résoudre les problèmes d'autonomie et de temps de recharge pour les agences rurales une fois que l'infrastructure hydrogène se développera. L'architecture agnostique en matière de propulsion de la norme NFPA 1900 place les caractéristiques de sécurité électrique sous le même parapluie que le diesel, réduisant l'incertitude de conformité. Avec ces facteurs favorables, la part électrique du marché des camions de pompiers pourrait atteindre un cinquième du total d'ici la fin de la décennie, en particulier dans les juridictions urbaines qui remplacent les flottes diesel par des alternatives zéro émission.

Par utilisateur final : les autorités aéroportuaires dépassent les acheteurs municipaux

Les services municipaux représentaient 60,55 % de la demande en 2025, reflétant leur rôle central dans la protection des communautés. Néanmoins, les autorités aéroportuaires affichent le TCAC le plus rapide à 7,58 %, propulsé par les extensions de terminaux et des critères plus stricts pour les véhicules ARFF. Les transitions des systèmes de mousse loin des produits chimiques PFAS ajoutent de l'urgence au renouvellement des flottes plus anciennes, tandis que les tailles des aéronefs modernes exigent des débits d'agent plus élevés pour la réponse aux incidents.

Les brigades industrielles continuent de spécifier des unités sur mesure pour les sites pétrochimiques et de fabrication, intégrant la télémétrie de détection de gaz aux systèmes de contrôle des véhicules. Les agences de défense maintiennent des flottes spécialisées pouvant être déployées à l'étranger ou sur base, souvent en procédant à des achats par le biais de contrats pluriannuels qui stabilisent les lignes de production des constructeurs. Les services sous contrat privé gagnent également du terrain, notamment dans les parcs industriels de type campus où une protection incendie dédiée procure des avantages en matière d'assurance. Cette base d'acheteurs en expansion élargit le marché adressable des camions de pompiers au-delà de son noyau municipal.

Analyse géographique

L'Amérique du Nord commandait 33,95 % des revenus de 2025, bénéficiant d'un financement mature des services d'urgence et d'essais technologiques avancés. La région accueille la majorité des premiers déploiements électriques, renforçant son rôle de baromètre pour les futurs schémas d'adoption mondiaux. Les programmes fédéraux d'infrastructure en cours fournissent des financements supplémentaires pour remplacer les engins de plus de 20 ans, maintenant le pipeline de commandes résilient.

L'Asie-Pacifique, enregistrant un TCAC de 7,72 %, développe rapidement ses services d'incendie municipaux pour suivre l'urbanisation en Chine, en Inde et en Asie du Sud-Est. Les villes de deuxième et troisième rang en Chine allouent des capitaux pour étendre les réseaux de casernes et investir dans des pompes et des engins à grande échelle conçus pour les quartiers denses à forte hauteur. L'Inde lance régulièrement des appels d'offres qui privilégient l'assemblage local, encourageant les coentreprises entre les équipementiers mondiaux et les fournisseurs de châssis nationaux. L'intérêt émergent pour les véhicules commerciaux électriques à batterie à un TCAC robuste laisse entrevoir un marché naissant pour les engins zéro émission une fois que l'infrastructure de recharge sera mature.

L'Europe reste une grande arène à croissance plus lente, axée sur la conformité environnementale et le remplacement plutôt que sur l'expansion des flottes. Le renforcement des règles d'émissions et les normes alignées sur la NFPA influencent les critères d'approvisionnement, stimulant l'adoption de moteurs Euro VI et de transmissions hybrides. Le Moyen-Orient et l'Afrique enregistrent des commandes régulières liées à l'expansion des empreintes urbaines et aux mégaprojets industriels, tandis que la demande en Amérique du Sud est tempérée par la volatilité macroéconomique. Collectivement, ces trajectoires régionales soulignent la diversité géographique qui sous-tend le marché des camions de pompiers.

Paysage concurrentiel

Le marché des camions de pompiers est très concentré ; trois fabricants mondiaux représentent environ quatre cinquièmes des livraisons, leur conférant des avantages d'échelle en matière de R&D et de négociation dans la chaîne d'approvisionnement. Cette domination a attiré l'attention bipartisane du Sénat sur le pouvoir de fixation des prix et les retards de livraison, les législateurs cherchant à déterminer si la consolidation compromet la préparation.[3]Elizabeth Warren, "Enquête bipartisane sur les préjudices du capital-investissement," warren.senate.gov Les équipementiers répondent en augmentant leur capacité nationale ; Pierce Manufacturing, par exemple, a ajouté des équipes de production et des mètres carrés d'installations pour réduire les arriérés.

L'électrification est devenue le principal terrain de compétition. Oshkosh a présenté son système de mitigation de l'évitement des collisions basé sur l'IA au CES 2025, positionnant la sécurité pilotée par logiciel comme un facteur de différenciation. Le déploiement continu de la série RTX de Rosenbauer en Amérique du Nord et en Europe témoigne de la confiance dans la montée en puissance de la production électrique. REV Group tire parti de son portefeuille de flottes mixtes pour proposer des camions à grande échelle hybrides destinés aux villes disposant d'une infrastructure de recharge limitée.

Les nouveaux entrants ciblent des opportunités de niche telles que les plateformes de gestion de flotte basées sur l'IoT qui intègrent la maintenance prédictive et l'analyse du comportement des conducteurs. Les intégrateurs de châssis plus petits trouvent également des opportunités dans les configurations personnalisées pour zones sauvages, où l'agilité et les caractéristiques de protection spécialisées l'emportent sur l'échelle. Avec l'évolution des priorités des acheteurs vers la valeur sur le cycle de vie plutôt que le seul coût initial, les contrats de service intégrés regroupant formation, pièces et télématique sont susceptibles de remodeler la composition des revenus des acteurs du secteur des camions de pompiers.

Leaders du secteur des camions de pompiers

Oshkosh Corporation

Rosenbauer International AG

Magirus GmbH.

REV Group

Morita Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Oshkosh Corporation a présenté son système de mitigation de l'évitement des collisions basé sur l'IA au CES 2025, mettant en avant des améliorations de sécurité tournées vers l'avenir pour les véhicules d'urgence.

- Décembre 2024 : Rosenbauer America s'est associé à Dallas Fire Rescue pour déployer le camion de pompiers électrique PANTHER 6x6 à l'aéroport Dallas Love Field en 2025, étendant la technologie électrique aux opérations ARFF.

- Novembre 2024 : Saint Paul, dans le Minnesota, a introduit le premier camion de pompiers électrique de l'État, un modèle Rosenbauer RTX à 1,8 million USD, qui devrait permettre d'économiser 25 000 USD par an en carburant et en coûts de maintenance.

Périmètre du rapport sur le marché mondial des camions de pompiers

Un camion de pompiers est un grand véhicule transportant des pompiers et du matériel pour lutter contre les incendies. Les camions de pompiers sont équipés pour soutenir les opérations de lutte contre l'incendie et de secours et transportent des outils Hurst, des échelles portatives, des scies spécialisées, des cordes et harnais de secours, ainsi que des chalumeaux. Ces camions de pompiers transportent également un équipement complet de support de vie avancé (SLA).

Le marché mondial des camions de pompiers est segmenté par type (camions de secours, citerne, pompe et camions multifonctions), application (résidentiel et commercial, entreprises et aéroports, et militaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose la taille du marché en valeur (milliards USD), en volume (en unités) et des prévisions pour tous les segments ci-dessus.

| Pompes |

| Camions-citernes |

| Camions de secours |

| Camions aériens / à plateformes |

| Camions modulaires multifonctions |

| Camions pour incendies en zones sauvages |

| Véhicules d'intervention aéroportuaire (ARFF) |

| Résidentiel et commercial |

| Industriel et manufacturier |

| Aéroports |

| Militaire |

| Zones sauvages et forestières |

| Moteur à combustion interne (MCI) |

| Hybride |

| Électrique à batterie |

| Électrique à pile à combustible |

| Services d'incendie municipaux |

| Brigades d'installations industrielles |

| Autorités aéroportuaires |

| Défense et militaire |

| Services d'incendie sous contrat et privés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pompes | |

| Camions-citernes | ||

| Camions de secours | ||

| Camions aériens / à plateformes | ||

| Camions modulaires multifonctions | ||

| Camions pour incendies en zones sauvages | ||

| Véhicules d'intervention aéroportuaire (ARFF) | ||

| Par application | Résidentiel et commercial | |

| Industriel et manufacturier | ||

| Aéroports | ||

| Militaire | ||

| Zones sauvages et forestières | ||

| Par propulsion | Moteur à combustion interne (MCI) | |

| Hybride | ||

| Électrique à batterie | ||

| Électrique à pile à combustible | ||

| Par utilisateur final | Services d'incendie municipaux | |

| Brigades d'installations industrielles | ||

| Autorités aéroportuaires | ||

| Défense et militaire | ||

| Services d'incendie sous contrat et privés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des camions de pompiers ?

La taille du marché des camions de pompiers est évaluée à 10,94 milliards USD en 2026, avec des projections pointant vers 15,74 milliards USD d'ici 2031.

Quel type de camion de pompiers génère le plus de revenus ?

Les pompes sont en tête, avec 36,28 % des revenus mondiaux de 2025 et les perspectives de TCAC les plus rapides à 7,62 % jusqu'en 2031.

À quelle vitesse les camions de pompiers électriques sont-ils adoptés ?

Les modèles électriques à batterie se développent à un TCAC de 7,71 %, et les services adopteurs précoces signalent des économies annuelles d'environ 25 000 USD par unité.

Pourquoi les autorités aéroportuaires constituent-elles un segment de croissance clé ?

Les services d'incendie aéroportuaires doivent respecter des normes ARFF strictes et modernisent leurs flottes dans le cadre d'extensions de terminaux, générant une croissance de TCAC de 7,58 % jusqu'en 2031.

Quels facteurs contraignent l'offre à court terme ?

Les pénuries de semi-conducteurs et les goulets d'étranglement des châssis ont allongé les délais de livraison jusqu'à 33 mois, retardant les renouvellements de flottes.

Quelle est la concentration du paysage concurrentiel ?

Trois fabricants mondiaux contrôlent environ quatre cinquièmes de la production, conduisant à un score de concentration du marché de 8.

Dernière mise à jour de la page le: