Taille et part du marché des camions fourgons en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 11.03 Milliards de dollars |

| Taille du Marché (2030) | 14.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions fourgons en Asie du Sud-Est par Mordor Intelligence

La taille du marché des camions fourgons en Asie du Sud-Est est estimée à 11,03 milliards USD en 2025, et devrait atteindre 14,69 milliards USD d'ici 2030, à un TCAC de 5,91 % au cours de la période de prévision (2025-2030). La croissance rapide du commerce électronique, les mandats croissants de zéro émission et une préférence grandissante pour les véhicules connectés sont les principales forces qui façonnent la demande. L'intensification de la concurrence entre les marques japonaises établies et les entrants chinois agressifs sur les prix redéfinit les stratégies d'approvisionnement, tandis que les calculs du coût total de possession favorisent de plus en plus les flottes équipées de systèmes télématiques. Les gouvernements d'Indonésie, de Thaïlande et de Malaisie resserrent simultanément les normes d'émission et offrent des incitations fiscales pour les camions Euro VI et électriques, encourageant le remplacement accéléré des anciens modèles diesel. Parallèlement, des partenariats tels que BYD-Grab catalysent des initiatives d'électrification à grande échelle qui stimuleront les ventes unitaires de camions à batterie dans les corridors de livraison urbains.

Principaux enseignements du rapport

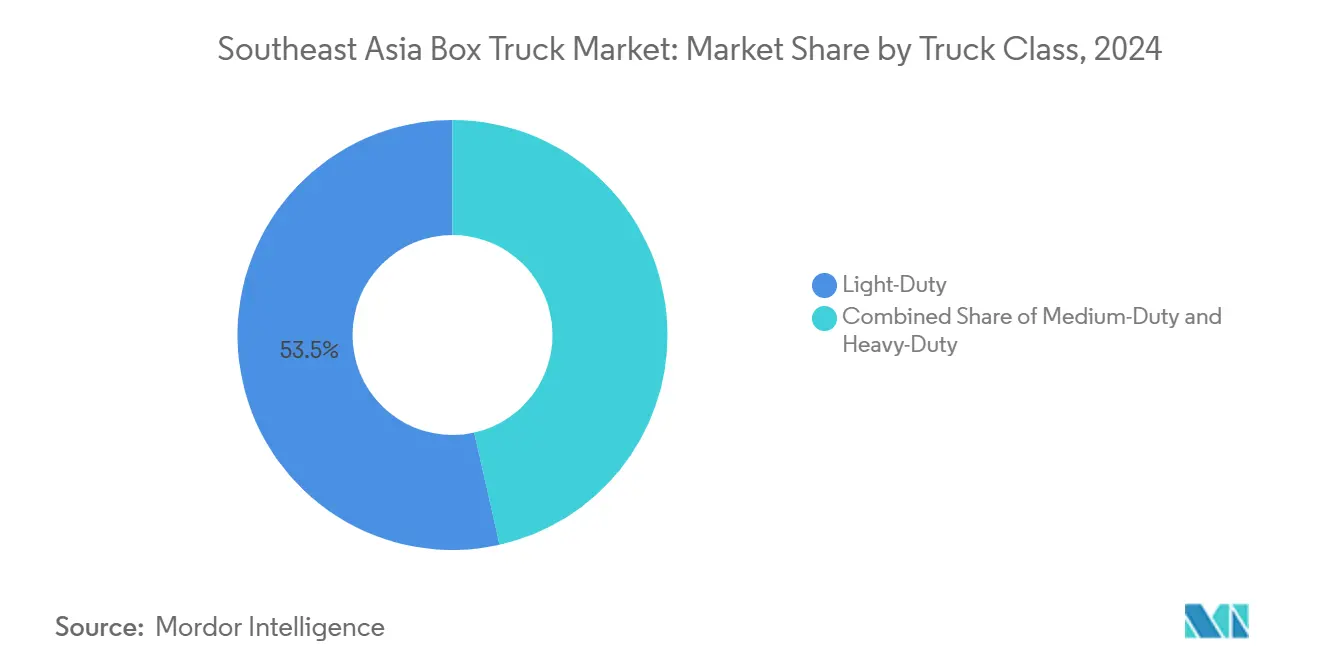

- Par classe de camion, les véhicules légers ont capté 53,47 % de la taille du marché des camions fourgons en Asie du Sud-Est en 2024. Les véhicules légers devraient également enregistrer la croissance la plus rapide, avec un TCAC de 5,93 % entre 2025 et 2030.

- Par type de carburant, les moteurs diesel ont conservé la première position avec une part de 73,14 % de la taille du marché des camions fourgons en Asie du Sud-Est en 2024, et les camions fourgons électriques sont prêts à croître le plus rapidement à un TCAC de 6,03 % jusqu'en 2030.

- Par type de carrosserie, les fourgons de fret sec ont dominé le marché des camions fourgons en Asie du Sud-Est avec une part de 63,46 % en 2024, et les fourgons frigorifiques devraient enregistrer le TCAC le plus élevé de 6,08 % jusqu'en 2030.

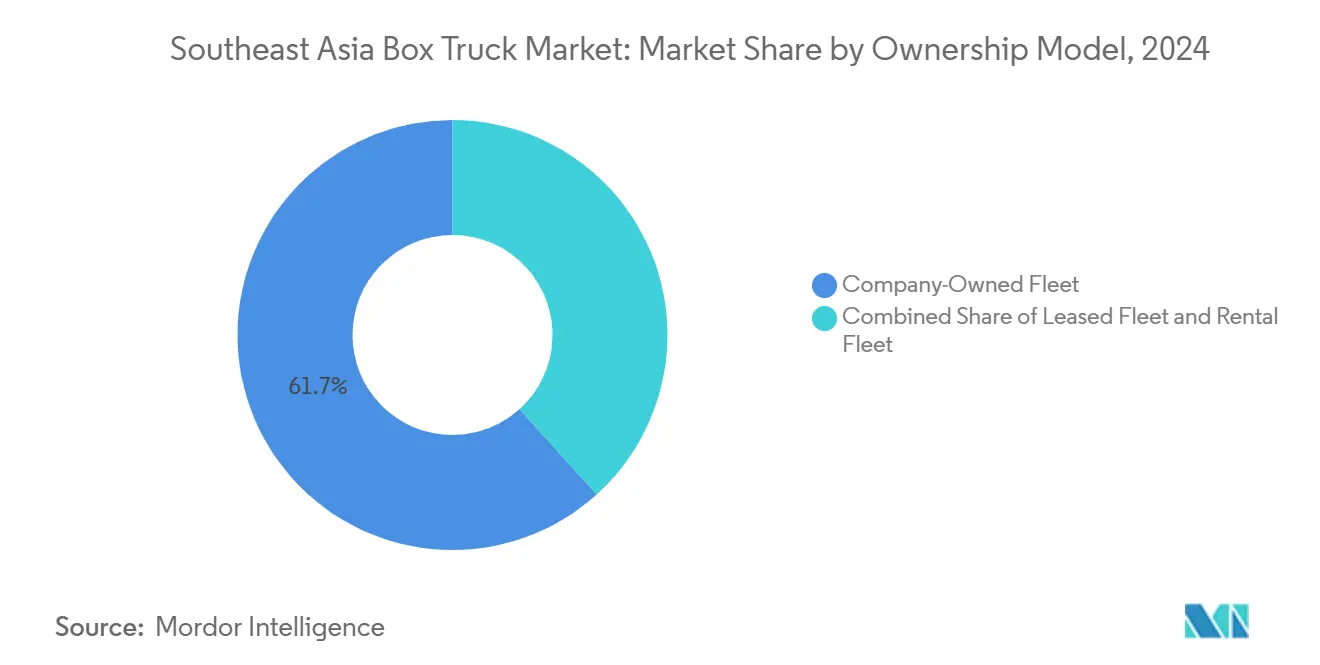

- Par modèle de propriété, les flottes appartenant aux entreprises représentaient une part de 61,71 % de la taille du marché des camions fourgons en Asie du Sud-Est en 2024, et les flottes en location devraient se développer à un taux de TCAC de 6,04 % sur la période 2025-2030.

- Par utilisateur final, les entreprises de transport ont dominé la demande, avec une part de 38,83 % de la taille du marché des camions fourgons en Asie du Sud-Est en 2024. Les services de messagerie devraient afficher la croissance la plus forte, à un TCAC de 5,95 %, jusqu'en 2030.

- Par géographie, l'Indonésie a commandé une part de 31,26 % de la taille du marché des camions fourgons en Asie du Sud-Est en 2024, et la Malaisie devrait enregistrer le taux de croissance le plus rapide de 5,97 % au cours de la période de prévision.

Tendances et perspectives du marché des camions fourgons en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volumes explosifs de colis du commerce électronique | +1.8% | Indonésie, Thaïlande, Malaisie, Philippines | Court terme (≤ 2 ans) |

| Urbanisation rapide | +1.2% | Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Améliorations en cours des autoroutes de l'ASEAN | +0.9% | Thaïlande, Malaisie, Vietnam | Long terme (≥ 4 ans) |

| Incitations fiscales | +0.7% | Indonésie, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Essor de la chaîne du froid | +0.6% | Cambodge, Laos, Myanmar, Vietnam | Long terme (≥ 4 ans) |

| Mandats de zone zéro émission de Singapour | +0.4% | Singapour, répercussion sur la Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volumes explosifs de colis du commerce électronique

La hausse des dépenses numériques a considérablement stimulé le commerce électronique régional en 2023 et devrait croître de façon exponentielle d'ici 2025, déclenchant une demande sans précédent pour des camions fourgons agiles de classe 2-3 capables d'assurer une livraison le jour même dans des quartiers urbains très fréquentés [1]« e-Conomy SEA 2024 », Google-Temasek-Bain, google.com . Les opérateurs de colis investissent dans des unités à température contrôlée pour la livraison d'épicerie et dans des systèmes télématiques embarqués pour optimiser les itinéraires. Les Philippines illustrent cette flambée, avec des immatriculations de véhicules commerciaux légers en légère augmentation d'une année à l'autre au quatrième trimestre 2024 [2]« Statistiques des véhicules à moteur T4 2024 », Office des transports terrestres, lto.gov.ph . Les centres de traitement hyperlocaux amplifient davantage les rotations de véhicules, améliorant l'utilisation et réduisant les coûts par arrêt. Les outils de planification d'itinéraires dynamiques, intégrés aux plateformes de gestion de flotte, sous-tendent désormais les modèles de tarification, entraînant un passage des motos aux camions fourgons pour les colis dépassant 25 kilogrammes. Dans l'ensemble, le commerce électronique reste le catalyseur le plus significatif de la croissance des volumes sur le marché des camions fourgons en Asie du Sud-Est.

Urbanisation rapide stimulant la demande du dernier kilomètre

D'ici la fin de la décennie, les populations urbaines de Jakarta, Manille et Hô Chi Minh-Ville devraient connaître une croissance significative, entraînant une densité de population plus élevée et des rayons d'expédition plus courts. La croissance économique devrait se poursuivre régulièrement au cours des prochaines années, comme l'estime la Banque asiatique de développement, qui souligne la consommation croissante de produits emballés dans les centres urbains [3]« Perspectives du développement asiatique 2024 », Banque asiatique de développement, adb.org . Les réglementations locales qui restreignent les livraisons par moto aux heures de pointe créent des créneaux pendant lesquels les camions fourgons dominent les flux du dernier kilomètre. Une densité de livraison plus élevée améliore l'efficacité des itinéraires et soutient l'économie des fonctionnalités avancées d'aide à la conduite, qui réduisent les temps d'arrêt. Le secteur de la logistique au Vietnam bénéficie directement de ces tendances urbaines, avec des volumes d'expédition projetés à une croissance exponentielle jusqu'en 2030. Par conséquent, la pénétration des camions légers s'approfondit alors que les opérateurs remplacent leurs flottes de véhicules commerciaux légers vieillissantes par des unités modernes qui répondent à des normes de bruit et d'émission plus strictes.

Améliorations en cours des autoroutes et ports de l'ASEAN

Les États membres de l'ASEAN réalisent des investissements significatifs dans des corridors multimodaux, rationalisant les délais de transit pour le fret, bénéficiant particulièrement aux camions fourgons de poids moyen. En Thaïlande, des projets de voie ferrée à double voie et d'autoroute ont réduit la durée du trajet Bangkok-Chiang Mai, facilitant le transport routier le jour même. L'expansion de Westports en Malaisie devrait augmenter significativement la capacité, entraînant des volumes de transport routier plus importants vers les entrepôts de la Vallée de Klang. Le Vietnam investit massivement dans les infrastructures de transport au cours des prochaines années, renforçant les liaisons entre les parcs industriels et les ports de Hô Chi Minh-Ville. Les parcs logistiques situés près des terminaux en eau profonde mettent en œuvre des modèles en étoile, avec des camions fourgons gérant la dernière étape du processus de transport. Une infrastructure améliorée réduit non seulement la consommation de carburant par tonne-kilomètre, mais aide également les opérateurs à passer aux camions Euro VI équipés de systèmes de post-traitement avancés.

Incitations fiscales pour les camions Euro VI / Stage V

L'Indonésie associe son déploiement des normes Euro VI à des exonérations de droits d'importation et à des allocations d'amortissement accéléré, compensant effectivement les coûts premium des systèmes de réduction catalytique sélective. Pendant ce temps, le programme EV 3.0 de la Thaïlande, qui offre des réductions significatives de la taxe d'accise pour les camions zéro émission assemblés localement, a réussi à attirer un engagement d'investissement substantiel d'Isuzu, destiné à la production de batteries et à l'assemblage de véhicules. En Malaisie, une exonération totale de la taxe sur les ventes sur les composants répondant aux seuils de la Stage V facilite l'entrée de modèles avancés en provenance du Japon et d'Europe. Ces incitations raccourcissent non seulement les délais de remboursement pour les flottes à forte utilisation, incitant les opérateurs à accélérer les renouvellements, mais accélèrent également l'adoption de la télématique. Cela est crucial, car les données des véhicules connectés sont essentielles pour le suivi de la conformité dans les tableaux de bord du fret vert en évolution.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'acquisition élevé par rapport aux fourgonnettes légères | -0.8% | Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Réseaux de recharge à carburant alternatif peu denses | -0.6% | Régional, concentré dans les zones rurales | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en véhicules électriques et télématique | -0.5% | Régional, aigu dans les petites villes | Moyen terme (2-4 ans) |

| Réglementations strictes sur la charge à l'essieu | -0.4% | Thaïlande, Malaisie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé par rapport aux fourgonnettes légères

Les camions fourgons d'entrée de gamme affichent souvent une prime de prix significative par rapport aux fourgonnettes similaires. Cette stratégie de tarification incite de nombreux exploitants indépendants, qui représentent la majorité des PME logistiques régionales, à reconsidérer leurs choix. En Indonésie et aux Philippines, l'accès limité aux financements à faible taux d'intérêt pousse de nombreux acheteurs à recourir à des achats en espèces, faisant des fourgonnettes plus légères une option plus attractive et financièrement accessible. Bien que les fabricants de camions chinois aient progressé dans le comblement de l'écart, les préoccupations concernant les garanties et les incertitudes relatives à la valeur résiduelle demeurent répandues. Les opérateurs reconnaissent les avantages de la télématique et des intervalles de maintenance prolongés en termes de coût total de possession. Cependant, ils hésitent face à la perspective des dépenses initiales. La location apparaît comme une solution viable, mais le manque de familiarité avec les structures de crédit-bail d'exploitation freine son adoption, notamment en dehors de la Malaisie et de Singapour. Sans amélioration de la disponibilité du crédit, le marché des camions fourgons en Asie du Sud-Est risque de perdre davantage de parts du dernier kilomètre au profit d'alternatives de fourgonnettes plus abordables.

Réseaux de recharge à carburant alternatif / gaz peu denses

Malgré les déploiements dans les centres-villes, seul un nombre limité de chargeurs de niveau commercial sont accessibles au public pour servir la grande population. Cette limitation confine les missions des camions électriques principalement aux itinéraires urbains basés dans des dépôts. Dans les zones rurales, l'absence de stations de recharge à haute capacité ou de stations GNC entrave l'électrification des camions de poids moyen pour les expéditions interurbaines. De plus, les délais d'autorisation des fournisseurs d'énergie et les approbations d'utilisation des terres prolongent considérablement les délais de projet, ce qui décourage l'investissement privé. La fragmentation des normes entre CHAdeMO, CCS2 et GB/T introduit des risques d'équipement pour les premiers adoptants. Bien que les projets pilotes d'échange de batteries, tels que le cycle EVision d'Isuzu en Thaïlande, offrent l'attrait de rotations plus rapides, ils nécessitent une flotte dense de véhicules pour atteindre la viabilité économique. Compte tenu de l'état actuel des infrastructures, les variantes diesel et hybrides sont positionnées pour maintenir leur dominance dans les segments de longue distance et à usage mixte du marché des camions fourgons en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de camion : les véhicules légers ancrent l'économie urbaine

Les camions légers ont sécurisé une part dominante de 53,47 % du marché des camions fourgons en Asie du Sud-Est en 2024, soutenu par des perspectives de TCAC de 5,93 % jusqu'en 2030. Les gestionnaires de flotte favorisent les empattements plus courts, les rayons de braquage plus étroits et les coûts d'exploitation moins élevés pour naviguer dans les rues encombrées et faire la navette entre les entrepôts intra-urbains. Ils associent souvent ces véhicules à des plateformes télématiques, telles que Hino CONNECT, qui offre des solutions rentables pour l'optimisation des itinéraires et des économies de carburant significatives. Poussé par les détaillants adoptant des stratégies de micro-exécution, le marché des camions fourgons en Asie du Sud-Est pour les unités légères devrait connaître une croissance substantielle dans un avenir proche.

Les camions de poids moyen, gérant des charges utiles plus lourdes, sont essentiels pour les missions de chaîne du froid et de construction. Bien que leur part de marché reste stable, elle est également lucrative, en raison de l'appréciation des opérateurs pour les valeurs résiduelles élevées et les châssis robustes. Les camions lourds, qui représentent une plus petite portion des expéditions, sont indispensables pour le transport longue distance et transfrontalier. Ici, les réglementations strictes de l'ASEAN sur la charge à l'essieu favorisent les systèmes de suspension avancés. La connectivité devient omniprésente dans toutes les classes de camions, la télématique de post-montage évoluant vers des fonctionnalités standard, ouvrant la voie à des modèles d'assurance à l'utilisation.

Par type de carburant : la traction électrique gagne en dynamisme

Les moteurs diesel devraient conserver une part de 73,14 % du marché des camions fourgons en Asie du Sud-Est en 2024, tandis que les groupes motopropulseurs électriques devraient afficher le TCAC le plus élevé de 6,03 % jusqu'en 2030. Dans le centre-ville de Singapour et dans d'autres zones à faibles émissions, les incitations gouvernementales, la baisse des prix des batteries et des plafonds d'émission plus stricts poussent les flottes à adopter des unités à zéro émission à l'échappement. Deux facteurs économiques clés conduisent ce changement : les coûts de l'électricité sont significativement inférieurs à ceux du diesel au kilomètre, et la technologie de récupération d'énergie au freinage réduit substantiellement le besoin de remplacement des freins de service. Dans les années à venir, le marché des camions fourgons électriques en Asie du Sud-Est devrait croître considérablement. Tandis que les hybrides et les options GNC répondent à des besoins spécifiques — prospérant là où la capacité du réseau électrique ou les prix du gaz naturel s'alignent sur les coûts opérationnels — l'essence est principalement réservée aux opérateurs de courte distance soucieux de leur budget.

BYD, en collaboration avec Grab, a été pionnier dans les packages de location de batteries et de batteries en tant que service, allégeant les charges en capital initiales et garantissant la valeur en fin de vie de la batterie. À mesure que les algorithmes de planification d'itinéraires progressent, les flottes affinent les tailles de batteries pour correspondre aux profils de mission, établissant un équilibre entre la charge utile et l'autonomie. De plus, les calendriers de recharge pilotés par télémétrie améliorent la disponibilité des actifs, propulsant davantage l'adoption des unités électriques sur le marché des camions fourgons en Asie du Sud-Est.

Par type de carrosserie : les fourgons frigorifiques surfent sur la vague de la chaîne du froid

Les fourgons de fret sec dominent avec une part de 63,46 %, répondant aux applications de fret général et de colis. Les fourgons frigorifiques, cependant, connaissent le TCAC le plus rapide de 6,08 % alors que les habitants d'Asie du Sud-Est augmentent leur consommation de produits périssables et pharmaceutiques. Les excursions de température peuvent réduire la durée de conservation d'un produit de deux cinquièmes, incitant les expéditeurs à spécifier des unités de réfrigération multi-zones avec surveillance IoT. La part du marché des camions fourgons en Asie du Sud-Est pour les carrosseries frigorifiques devrait dépasser un cinquième parmi les nouvelles constructions d'ici 2030. Les formats à rideaux occupent une niche dans les marchandises palettisées nécessitant un chargement latéral, tandis que les fourgons avec hayon élévateur croissent parallèlement aux commandes d'épicerie en gros dans les grandes métropoles.

Des prestataires de services comme SJWD Logistics ont étendu leurs flottes de chaîne du froid de manière minimale en 2024 pour répondre à la demande croissante de contrats de distribution alimentaire. Les enregistreurs de données intégrés alimentent désormais des tableaux de bord de conformité alignés sur les normes HACCP, permettant une intervention en temps réel et réduisant les réclamations pour détérioration. Les transitions des réfrigérants vers des gaz à faible potentiel de réchauffement global s'alignent également sur les engagements de l'ASEAN dans le cadre de l'Amendement de Kigali, ajoutant une autre dimension de conformité aux spécifications des carrossiers.

Par modèle de propriété : la location convertit les dépenses d'investissement en dépenses opérationnelles

Les flottes appartenant aux entreprises commandent une part de 61,71 % du marché des camions fourgons en Asie du Sud-Est en 2024, mais font face à une érosion alors que les sociétés de location déploient des packages groupés de télématique, de maintenance préventive et de rachats à valeur résiduelle garantie. Les flottes en location devraient afficher un TCAC de 6,04 % jusqu'en 2030, en partie grâce à la comptabilité IFRS 16, qui maintient les contrats de location-exploitation hors bilan. Les packages d'abonnement de camion en tant que service gagnent en traction dans le secteur des camions fourgons en Asie du Sud-Est. Ces packages regroupent des frais mensuels qui englobent le véhicule, l'assurance, l'assistance routière et les logiciels. Par exemple, SafeTruck supervise un nombre significatif de véhicules en location en Malaisie et en Indonésie, exploitant l'analytique prédictive pour obtenir une réduction notable des temps d'immobilisation des véhicules.

Les flottes de location répondent aux pics de saison haute et aux besoins de projets à court terme, captant les clients PME méfiants vis-à-vis des engagements à long terme. Des conditions de location flexibles, allant de 12 à 48 mois, permettent des cycles de renouvellement technologique alignés sur les quotas d'émission en évolution. Par conséquent, la gestion de la valeur résiduelle et la rotation des actifs basée sur les données deviennent des compétences essentielles pour les bailleurs opérant sur le marché des camions fourgons en Asie du Sud-Est.

Par utilisateur final : les réseaux de messagerie en tête du tableau de croissance

Les entreprises de transport représentent une part de 38,83 % du marché des camions fourgons en Asie du Sud-Est en 2024, car elles gèrent les flux port-entrepôt et usine-distribution. Les services de messagerie, portés par des perspectives de TCAC de 5,95 %, sont la clientèle en hausse la plus rapide, reflétant l'essor du commerce numérique. La récente levée de fonds de Mober, visant à étendre significativement sa flotte de camions électriques, souligne l'engagement croissant du secteur envers la durabilité. Simultanément, les détaillants constituent leurs propres flottes pour améliorer la visibilité du dernier kilomètre, collaborant souvent avec des plateformes technologiques tierces pour une gestion efficace des expéditions.

Tandis que les secteurs de la construction et du gouvernement représentent un marché de niche, ils affichent une demande cohérente, personnalisant souvent les carrosseries ou les configurations de châssis pour répondre à leurs exigences uniques. Dans divers segments, le routage piloté par l'IA a réussi à réduire les taux de retours à vide, entraînant des économies de carburant notables et des émissions de carbone plus faibles sur le marché des camions fourgons en Asie du Sud-Est.

Analyse géographique

En 2024, l'Indonésie détenait une part dominante de 31,26 % du marché des camions fourgons en Asie du Sud-Est. La participation significative de l'Indonésie souligne ses incitations à la production nationale et ses besoins de transport uniques en tant que nation archipelagique. Avec le déploiement de la norme Euro VI prévu pour une application dans un avenir proche, il y a une augmentation des achats anticipés de camions pour répondre à ces normes. Pendant ce temps, les projets portuaires à Tanjung Priok et Patimban renforcent les flux de transport multimodal. Étant donné que le carburant constitue une part substantielle des coûts opérationnels, les transporteurs adoptent de plus en plus la télématique. Ce changement leur permet de surveiller la consommation et de réduire efficacement le ralenti.

La Malaisie est positionnée pour connaître le taux de croissance le plus rapide à 5,97 % au cours de la période de prévision, capitalisant sur l'expansion de transbordement de Westports et l'émergence de Kuala Lumpur en tant que hub commercial régional. Ses opérateurs de flotte bénéficient des mouvements transfrontaliers avec Singapour et la Thaïlande, atteignant une meilleure utilisation des kilomètres et de meilleurs rendements sur les véhicules Euro VI. De plus, les projets pilotes de véhicule à infrastructure activés par la 5G sur l'autoroute Nord-Sud atténuent la congestion, renforçant la fiabilité des horaires pour les contrats à haut niveau de service.

Sur le marché des camions fourgons en Asie du Sud-Est, la Thaïlande, le Vietnam, les Philippines et Singapour occupent chacun des niches uniques. La Thaïlande bénéficie des avantages des bases d'équipementiers établies et des subventions pour les véhicules électriques. En revanche, le Vietnam domine, son secteur du transport routier gérant la majorité du fret national, aboutissant à des volumes annuels significatifs. Les Philippines prospèrent grâce à une solide consommation des ménages, tandis que la poussée de Singapour vers une zone zéro émission accélère les avancées technologiques dans les dépôts malaisiens voisins. Pendant ce temps, les marchés frontières comme le Cambodge, le Laos et le Myanmar progressent en investissant dans les autoroutes et en simplifiant les douanes. Ils s'intègrent progressivement dans les réseaux de transport routier transfrontalier, dévoilant de nouvelles opportunités de demande.

Paysage concurrentiel

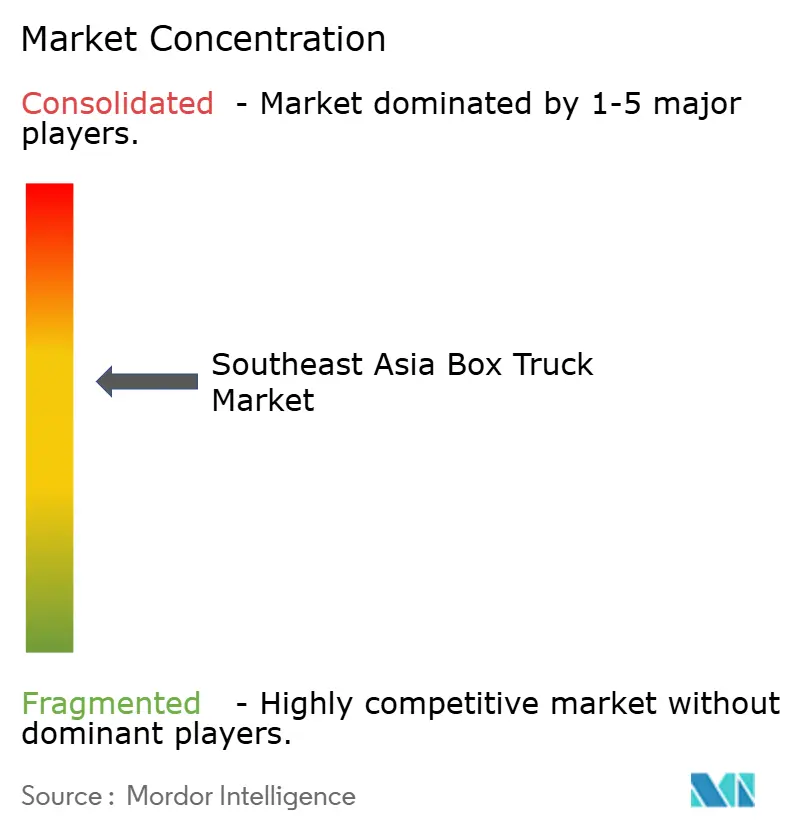

Le marché des camions fourgons en Asie du Sud-Est est modérément fragmenté. Isuzu, Hino et Mitsubishi Fuso détiennent collectivement environ deux cinquièmes des immatriculations régionales, ancrant la fidélité à la marque grâce à la disponibilité des pièces et à la couverture des concessionnaires. Les challengers chinois tels que BYD et Foton exercent une pression sur les prix et l'électrification, remportant des contrats avec des entreprises logistiques basées sur des applications qui valorisent les économies sur le coût total de possession. La fusion prévue de Hino, Mitsubishi Fuso et Toyota avec Daimler Truck AG mutualisera les ressources pour accélérer le développement des batteries et des logiciels.

Les constructeurs européens Volvo et Scania se concentrent sur les flottes premium axées sur la sécurité, se taillant une part minimale avec des fonctionnalités telles que l'aide à la conduite de niveau 2. Les start-ups ajoutent de la pression en offrant des modèles de camion en tant que service avec une disponibilité garantie, forçant les acteurs établis à améliorer leurs offres numériques après-vente. Les partenariats traitant des infrastructures — tels que le projet pilote d'échange de batteries d'Isuzu et Mitsubishi Corporation à Bangkok — cherchent à éliminer les obstacles à la recharge. L'intensité concurrentielle est amenée à s'intensifier autour de la propriété des données, les équipementiers cherchant à intégrer des systèmes télématiques propriétaires qui garantissent des revenus de service.

La concurrence par les prix reste aiguë dans le segment léger, tandis que la différenciation technologique gouverne les marges dans les gammes de poids moyen et lourd. Les fabricants disposant d'une expertise d'assemblage local et d'homologation bénéficient d'une mise sur le marché plus rapide pour les nouvelles normes d'émission, un avantage crucial alors que les régulateurs convergent vers les normes Euro VI et de sécurité UNECE. Dans l'ensemble, l'échelle, la connectivité et la conformité forment le trépied stratégique soutenant le positionnement à long terme sur le marché des camions fourgons en Asie du Sud-Est.

Leaders du secteur des camions fourgons en Asie du Sud-Est

Isuzu Motor Co. Ltd

Mitsubishi Fuso Truck and Bus Corporation

Ford Motor Company

IVECO GROUP Company (CNH Industrial NV)

Hino Motors, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hino Motors et Mitsubishi Fuso ont signé un accord de fusion définitif pour créer une holding pour les véhicules commerciaux lourds, dirigée par Karl Deppen, qui mutualisera leurs efforts de R&D en matière d'électrification et d'autonomie.

- Mars 2024 : Isuzu Motors s'est engagé à investir 240 milliards THB (environ 6,6 milliards USD) pour établir des lignes de fabrication de camionnettes électriques et de batteries en Thaïlande d'ici 2030, en accord avec la politique zéro émission 30@30 du gouvernement.

Portée du rapport sur le marché des camions fourgons en Asie du Sud-Est

Un camion fourgon est un véhicule automobile commercial, conçu de telle sorte que chaque essieu, de l'extrémité de la cabine à l'arrière de la remorque, est relié par un châssis unique.

Le marché des camions fourgons en Asie du Sud-Est est segmenté par type, type de capacité, propulsion, application et pays. Sur la base du type, le marché est segmenté en camions fourgons frigorifiques et camions fourgons non frigorifiques. Sur la base du type de capacité, le marché est segmenté en camions fourgons légers et camions fourgons de poids moyen et lourd. Sur la base de la propulsion, le marché est segmenté en moteurs à combustion interne et électriques. Sur la base de l'application, le marché est segmenté en applications industrielles, commerciales et autres. Sur la base de la géographie, le marché est segmenté en Thaïlande, Indonésie, Vietnam, Malaisie, Singapour, Philippines et reste de l'Asie du Sud-Est.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (unités).

| Poids léger (classe 2–3) |

| Poids moyen (classe 4–6) |

| Poids lourd (classe 7–8) |

| Diesel |

| Essence |

| Électrique |

| Hybride |

| GNC/GPL |

| Fourgon de fret sec |

| Fourgon frigorifique |

| Fourgon à rideaux latéraux |

| Fourgon avec hayon élévateur |

| Flotte d'entreprise |

| Flotte en location |

| Flotte de location courte durée |

| Entreprises de transport |

| Détaillants |

| Services de messagerie |

| Entreprises de construction |

| Agences gouvernementales |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par classe de camion | Poids léger (classe 2–3) |

| Poids moyen (classe 4–6) | |

| Poids lourd (classe 7–8) | |

| Par type de carburant | Diesel |

| Essence | |

| Électrique | |

| Hybride | |

| GNC/GPL | |

| Par type de carrosserie | Fourgon de fret sec |

| Fourgon frigorifique | |

| Fourgon à rideaux latéraux | |

| Fourgon avec hayon élévateur | |

| Par modèle de propriété | Flotte d'entreprise |

| Flotte en location | |

| Flotte de location courte durée | |

| Par utilisateur final | Entreprises de transport |

| Détaillants | |

| Services de messagerie | |

| Entreprises de construction | |

| Agences gouvernementales | |

| Par géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des camions fourgons en Asie du Sud-Est en 2025 ?

Le marché devrait atteindre 11,03 milliards USD en 2025 et est projeté à croître jusqu'à 14,69 milliards USD d'ici 2030.

Quelle classe de camion domine les livraisons dans les villes d'Asie du Sud-Est ?

Les camions légers de classe 2-3 représentent 53,47 % du total des expéditions, offrant une maniabilité supérieure pour les itinéraires urbains.

Quel type de carburant connaît la croissance la plus rapide dans les camions fourgons en Asie du Sud-Est ?

Les modèles à traction électrique affichent le TCAC le plus rapide de 6,03 % alors que les incitations et la baisse des coûts opérationnels stimulent les mises à niveau des flottes.

Pourquoi les fourgons frigorifiques gagnent-ils en popularité ?

La demande croissante de logistique alimentaire fraîche et pharmaceutique pousse les carrosseries frigorifiques à un TCAC de 6,08 % jusqu'en 2030.

Quels facteurs favorisent la location plutôt que la propriété dans les flottes commerciales ?

Les prix initiaux élevés, l'obsolescence technologique rapide et les packages télématiques groupés font évoluer les flottes vers une croissance de 6,04 % de TCAC dans la location.

Quel pays enregistre la croissance la plus rapide de la demande de camions fourgons ?

La Malaisie est en tête avec un TCAC projeté de 5,97 % jusqu'en 2030, soutenue par l'expansion portuaire et les flux du commerce transfrontalier.

Dernière mise à jour de la page le: