Taille et parts du marché des logiciels de planification chirurgicale préopératoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

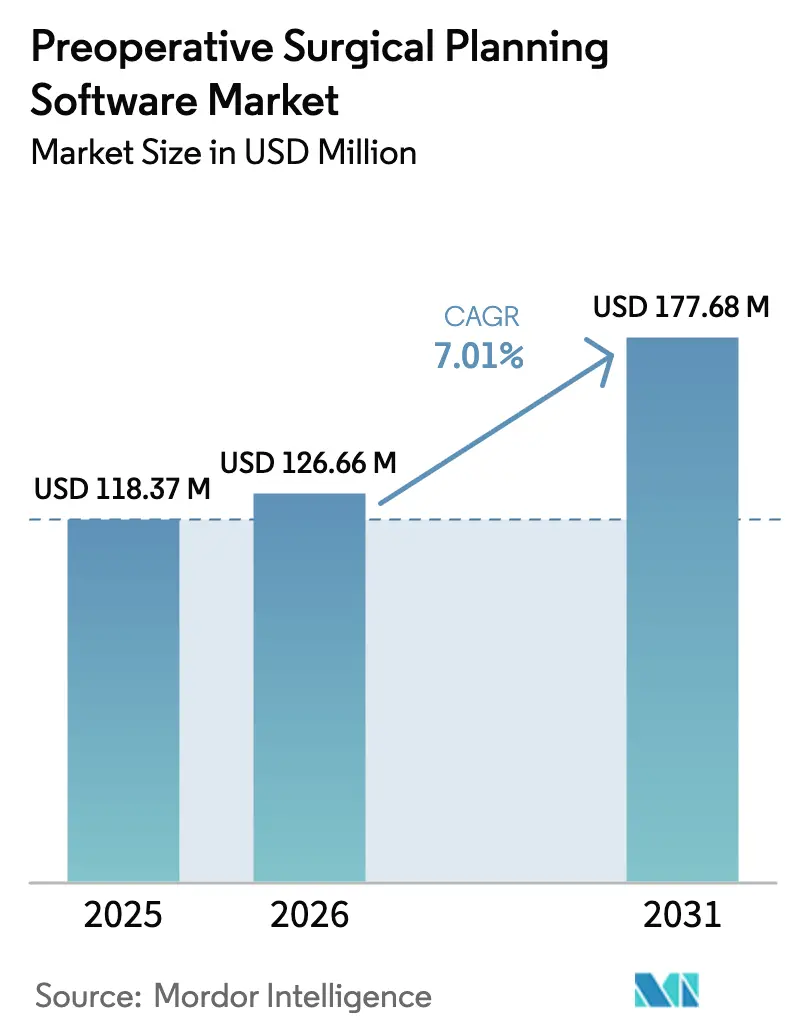

| Taille du Marché (2026) | 126.66 Millions de dollars américains |

| Taille du Marché (2031) | 177.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de planification chirurgicale préopératoire par Mordor Intelligence

La taille du marché des logiciels de planification chirurgicale préopératoire est estimée à 126,66 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 118,37 millions USD, avec des projections pour 2031 indiquant 177,68 millions USD, croissant à un CAGR de 7,01 % sur la période 2026-2031.

Dans les hôpitaux et les centres ambulatoires, la planification numérique est de plus en plus considérée comme une infrastructure chirurgicale essentielle plutôt qu'un complément facultatif, car la modélisation basée sur l'IA réduit le temps de préparation des interventions, améliore la précision procédurale et diminue le risque de révision. Les plateformes natives du cloud accélèrent davantage l'adoption en permettant aux chirurgiens de différents sites de collaborer sur le même plan en 3D en temps réel, tout en respectant des exigences strictes en matière de gouvernance des données. La consolidation des fournisseurs se poursuit, les grands acteurs de la medtech acquérant des innovateurs de logiciels de niche pour élargir leurs portefeuilles intégrés de « bloc opératoire numérique » et sécuriser des contrats d'entreprise pluriannuels. Par ailleurs, des orientations plus strictes de la FDA sur les logiciels en tant que dispositif médical, associées aux économies globales résultant de durées de séjour plus courtes, maintiennent un climat de remboursement favorable qui récompense les outils numériques fondés sur des preuves.

Principaux enseignements du rapport

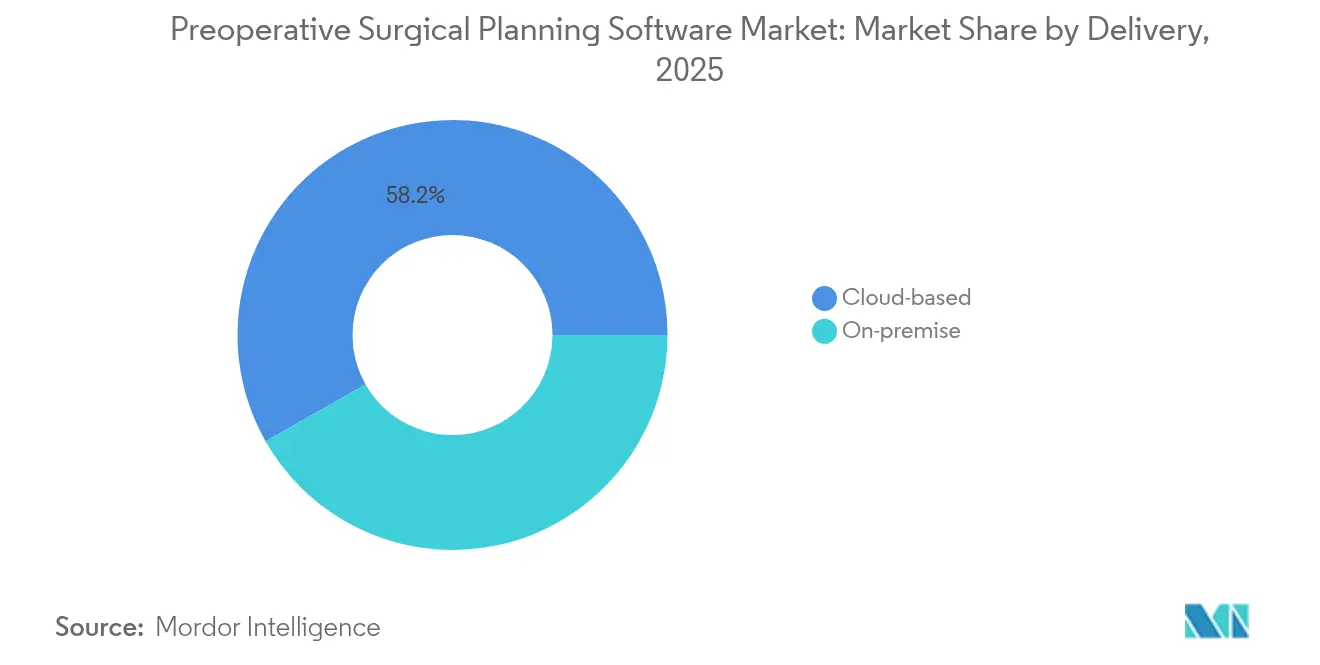

- Par mode de déploiement, les solutions cloud détenaient 58,22 % de la part de marché des logiciels de planification chirurgicale préopératoire en 2025, et ce segment devrait croître à un CAGR de 10,31 % jusqu'en 2031.

- Par application, l'orthopédie était en tête avec une part de revenus de 46,10 % en 2025, tandis que l'oncologie devrait se développer à un CAGR de 12,92 % jusqu'en 2031.

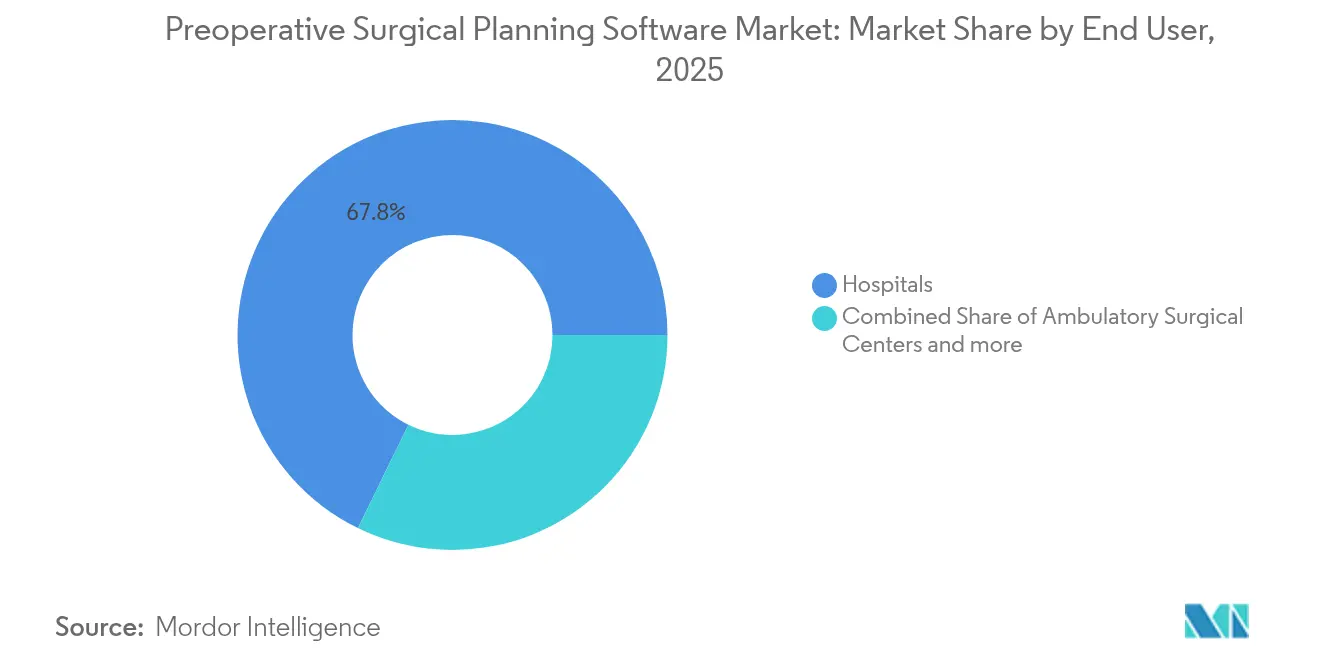

- Par utilisateur final, les hôpitaux représentaient 67,75 % de la taille du marché des logiciels de planification chirurgicale préopératoire en 2025, tandis que les centres chirurgicaux ambulatoires (ASC) enregistrent le CAGR le plus rapide à 7,72 % jusqu'en 2031.

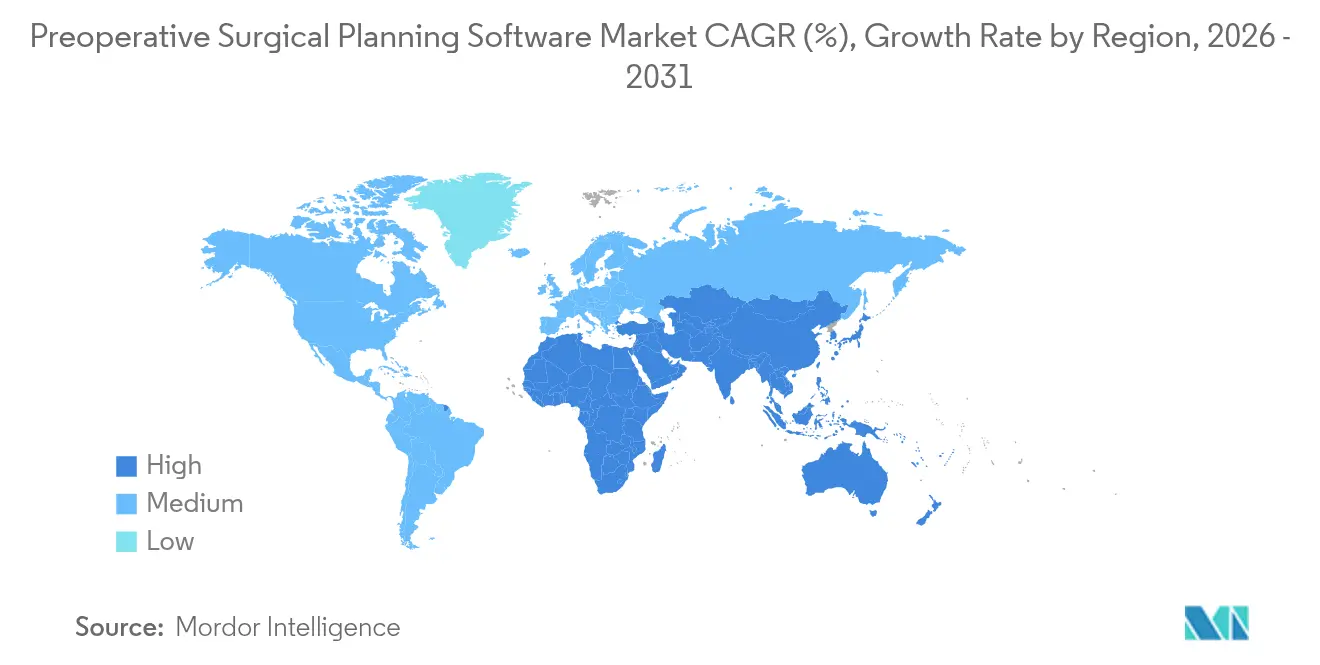

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,65 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de planification chirurgicale préopératoire

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des outils de planification 3D basés sur l'IA | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Augmentation des volumes de procédures pour l'orthopédie complexe et la colonne vertébrale | +1.5% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Le déploiement cloud permet la collaboration multi-sites | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| La pénurie de chirurgiens stimule la demande de logiciels d'aide à la décision | +1.0% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Émergence de guides imprimés en 3D spécifiques au patient | +0.9% | Amérique du Nord et Europe, émergent en APAC | Moyen terme (2-4 ans) |

| Programmes « bloc opératoire numérique » hospitaliers regroupant planification + navigation | +0.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des outils de planification 3D basés sur l'IA

Les plateformes pilotées par l'IA convertissent désormais l'imagerie multimodale en modèles 3D haute fidélité en quelques minutes, éliminant les goulots d'étranglement de la segmentation manuelle qui prenaient historiquement des heures. Le logiciel Spine Guidance 5 de Stryker, autorisé par la FDA, avec Copilot illustre cette évolution en reliant des instruments intelligents à des boucles de rétroaction en temps réel qui affinent les trajectoires en cours de procédure.[1]Stryker Corp., "Autorisation FDA de Spine Guidance 5," stryker.com ClearPoint Neuro indique que sa version 2.2 accélère l'identification des structures cérébrales et améliore la reproductibilité dans les cas de stimulation cérébrale profonde.[2]ClearPoint Neuro, "Notes de version ClearPoint 2.2," clearpointneuro.com Des études cliniques préliminaires montrent que la stratification des risques basée sur l'IA réduit les complications inattendues en signalant les anatomies à haut risque avant la première incision. Ces capacités élèvent le logiciel de planification du statut de simple visionneuse passive à celui de co-pilote chirurgical actif, permettant aux chirurgiens moins expérimentés d'obtenir des résultats qui nécessitaient autrefois des décennies d'expertise. La réentraînement continu du modèle sur les données postopératoires crée ensuite un cercle vertueux qui affine davantage la précision prédictive au fil du temps.

Augmentation des volumes de procédures pour l'orthopédie complexe et la colonne vertébrale

L'augmentation de l'espérance de vie, la hausse des taux d'obésité et l'amélioration des diagnostics stimulent une croissance à deux chiffres des remplacements articulaires et des fusions vertébrales, poussant les charges de travail chirurgicales au-delà de la capacité des flux de travail préopératoires traditionnels. L'acquisition par Zimmer Biomet de Monogram Technologies pour 177 millions USD souligne le pivot stratégique du marché vers l'arthroplastie de précision pilotée par logiciel, avec l'IA guidant les limites des implants pour protéger les tissus mous. Les outils de planification avancés permettent aux chirurgiens de simuler des ostéotomies, d'évaluer l'ajustement des implants et d'optimiser les angles d'alignement sur un jumeau virtuel, réduisant ainsi la probabilité de révisions coûteuses. Les approches mini-invasives accentuent le besoin d'une pré-planification précise, car les champs visuels limités laissent peu de marge d'erreur une fois la procédure commencée. À mesure que la complexité augmente, les établissements qui adoptent des plateformes de planification numérique robustes peuvent programmer en toute sécurité davantage d'interventions par jour sans sacrifier la qualité, renforçant un lien direct entre l'adoption des logiciels et la capacité de débit.

Le déploiement cloud permet la collaboration multi-sites

Les systèmes de santé d'entreprise déploient de plus en plus des suites natives du cloud qui centralisent l'imagerie, les annotations et les itérations de plans sur un seul locataire sécurisé. L'écosystème Polyphonic de Johnson & Johnson MedTech intègre la vidéo chirurgicale, la téléprésence et les modules de planification, permettant aux sous-spécialistes de co-rédiger des cas depuis différents campus en temps réel. L'accès instantané aux bibliothèques de meilleures pratiques institutionnelles standardise les parcours de soins, réduit les variations injustifiées et accélère l'accréditation des chirurgiens nouvellement recrutés. Le contrôle automatique des versions garantit que tout le monde travaille à partir de la dernière itération approuvée, réduisant le risque de surprises peropératoires. L'architecture cloud simplifie également la tarification des logiciels en tant que service, faisant passer les dépenses de budgets d'investissement irréguliers à des lignes opérationnelles prévisibles que les équipes financières peuvent prévoir avec précision. Avec des cadres de cybersécurité tels que la confiance zéro de plus en plus imposés par les conseils d'administration hospitaliers, les fournisseurs qui démontrent un chiffrement de bout en bout et des pistes d'audit conformes à la HIPAA obtiennent un avantage décisif dans les appels d'offres concurrentiels.

La pénurie de chirurgiens stimule la demande de logiciels d'aide à la décision

L'Organisation mondiale de la santé prévoit un déficit mondial de plus de 1,2 million de spécialistes d'ici 2030, amplifiant la pression sur le personnel chirurgical existant pour gérer des volumes de cas croissants. Les outils de décision basés sur l'IA atténuent cet écart en recommandant des incisions, des implants et des angles d'approche optimaux dérivés de vastes ensembles de données sur les résultats. Les analyses en temps réel intégrées dans les consoles de navigation attirent l'attention sur les déviations par rapport aux trajectoires planifiées, donnant aux chirurgiens en début de carrière la confiance nécessaire pour tenter des cas complexes dans les hôpitaux régionaux. Les centres ambulatoires exploitent ces systèmes pour élargir leurs portefeuilles de services sans recruter de chirurgiens supplémentaires à temps plein, améliorant ainsi l'accès local aux procédures avancées. Alors que les systèmes de santé se disputent les talents, les logiciels groupés qui réduisent de manière démontrable l'épuisement professionnel et la fréquence des gardes de nuit obtiennent souvent le soutien des dirigeants plus rapidement que les propositions uniquement matérielles.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'abonnement et d'intégration | -0.8% | Mondial, aigu dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la conformité HIPAA | -0.6% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Voies de remboursement limitées | -0.5% | Mondial, variable selon le système de santé | Long terme (≥ 4 ans) |

| Les lacunes de validation des modèles d'IA ralentissent les approbations réglementaires | -0.4% | Mondial, marchés dépendants de la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'abonnement et d'intégration

Des frais d'abonnement atteignant des totaux annuels à six chiffres, associés à des mises à niveau obligatoires des archives d'images, placent les plateformes de planification sophistiquées hors de portée de nombreux hôpitaux ruraux et centres chirurgicaux ambulatoires en démarrage. Les équipes d'intégration doivent cartographier les interfaces d'archivage des images, calibrer les imprimantes 3D et former le personnel de bloc, ajoutant des coûts indirects qui doublent souvent le budget de la première année. Les petits prestataires travaillant avec des marges serrées ont du mal à justifier des périodes de retour sur investissement qui s'étendent au-delà de la fenêtre habituelle d'allocation de capital de 24 mois. Bien que les fournisseurs proposent désormais des licences modulaires ou une tarification basée sur les résultats, les directeurs financiers restent méfiants à l'idée de s'engager sur le long terme alors que les réglementations logicielles évoluent. En conséquence, l'adoption dans les marchés sensibles aux prix est à la traîne, limitant la croissance des volumes mondiaux à court terme.

Préoccupations relatives à la sécurité des données et à la conformité HIPAA

L'acheminement cloud d'images DICOM haute résolution introduit de multiples surfaces d'attaque, augmentant l'exposition organisationnelle aux rançongiciels et aux violations de données. Les régulateurs américains attendent désormais des fournisseurs de logiciels qu'ils fournissent des nomenclatures logicielles lisibles par machine (SBOM) documentant chaque bibliothèque tierce, ce qui augmente les coûts de conformité et prolonge les cycles d'approvisionnement.[3]Département américain de la Santé et des Services sociaux, "Coordination de la cybersécurité dans le secteur de la santé," hhs.gov Les hôpitaux européens doivent également naviguer dans les règles de transfert transfrontalier de données en vertu du RGPD, ce qui oblige parfois à des déploiements hybrides avec des serveurs périphériques locaux. Les équipes informatiques internes manquent souvent de bande passante pour auditer les protocoles de chiffrement, ce qui amène les dirigeants à reporter les décisions d'achat jusqu'à ce que les normes de sécurité arrivent à maturité. Ces retards se traduisent par une pénétration plus lente du marché, en particulier parmi les systèmes de santé pionniers qui donnent le ton pour l'adoption régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la domination du cloud accélère les flux de travail multi-sites

Les suites hébergées dans le cloud représentaient 58,22 % du marché des logiciels de planification chirurgicale préopératoire en 2025 et devraient croître à un CAGR de 10,31 % jusqu'en 2031, soulignant la scalabilité du modèle pour les réseaux de santé géographiquement dispersés. La taille du marché des logiciels de planification chirurgicale préopératoire attribuable aux plateformes cloud devrait dépasser 103,5 millions USD d'ici 2031, soutenue par l'informatique élastique qui effectue des reconstructions 3D complexes sans clusters GPU sur site. Les nouvelles fonctionnalités sont déployées simultanément pour tous les clients, raccourcissant les cycles d'innovation et réduisant la charge du service d'assistance. Les hôpitaux apprécient ce modèle pour sa résilience en matière de reprise après sinistre et la capacité à transférer les charges de travail intensives en calcul vers les heures creuses, réduisant ainsi la consommation d'énergie locale.

À l'inverse, les déploiements sur site restent pertinents là où des mandats de données souveraines ou une connexion haut débit intermittente nécessitent un contrôle localisé. Les hôpitaux militaires et certaines régions de l'UE imposent que les images des patients restent dans les frontières nationales, ce qui conduit à des architectures hybrides qui répliquent les ensembles de données essentiels localement tout en synchronisant les analyses vers le cloud lorsque la bande passante le permet. Les fournisseurs qui proposent des licences interopérables dans les deux environnements facilitent les chemins de migration à mesure que les réglementations évoluent. Bien que la croissance des installations sur site ralentisse, la base installée cumulée garantit des revenus de services continus et constitue une passerelle pour une éventuelle transition vers le cloud une fois que les obstacles réglementaires s'estompent.

Par application : l'orthopédie en tête tandis que l'oncologie progresse rapidement

L'orthopédie représentait 46,10 % de la part de marché des logiciels de planification chirurgicale préopératoire en 2025, reflétant l'utilisation de longue date de la discipline pour la modélisation numérique dans l'arthroplastie articulaire et la fixation des traumatismes. Le segment orthopédique devrait contribuer à plus de 81,1 millions USD à la taille du marché des logiciels de planification chirurgicale préopératoire d'ici 2031, soutenu par des volumes croissants de procédures du genou, de la hanche et de l'épaule. Les chirurgiens s'appuient sur la modélisation virtuelle pour sélectionner les tailles d'implants, prédire les angles d'alignement et simuler des guides de coupe qui alimentent ensuite les systèmes assistés par robot. Comme les chirurgies de révision entraînent des pénalités de remboursement élevées, une pré-planification précise est considérée comme une assurance contre des reprises coûteuses.

L'oncologie affiche le CAGR le plus rapide à 12,92 %, portée par la nécessité de préserver les marges critiques lors des résections tumorales en neuro-oncologie, ORL et oncologie musculo-squelettique. Des plateformes pilotées par l'IA telles que TumorSight Viz créent des volumes PET-IRM fusionnés qui délimitent les tumeurs malignes en 3D, permettant aux chirurgiens de choisir des corridors d'épargne tissulaire avec une fidélité infra-millimétrique. Des blocs de coupe imprimés en 3D spécifiques au patient traduisent ensuite ces plans en salle d'opération, réduisant les approximations lorsque les lésions jouxtent des nerfs ou des vaisseaux. Alors que l'immunothérapie prolonge la survie, davantage de patients deviennent candidats à la chirurgie, stimulant encore la demande de planification haute précision dans les centres de cancérologie.

Par utilisateur final : les hôpitaux dominent malgré l'accélération des centres chirurgicaux ambulatoires

Les hôpitaux détenaient 67,75 % du chiffre d'affaires total en 2025, car les centres tertiaires réalisent les procédures les plus complexes et disposent de budgets informatiques qui permettent des licences d'entreprise. De nombreux établissements universitaires intègrent la planification préopératoire dans des initiatives plus larges de bloc opératoire numérique qui englobent également la navigation peropératoire, la robotique et les analyses postopératoires. Les équipes d'approvisionnement centralisées négocient des pools de licences multi-sites, optimisant la valeur financière tout en garantissant des expériences utilisateur cohérentes sur les campus d'enseignement et satellites.

Néanmoins, les centres chirurgicaux ambulatoires représentent le groupe de clients à la croissance la plus rapide avec un CAGR de 7,72 %, car les politiques des payeurs favorisent des environnements rentables pour les interventions articulaires et vertébrales non complexes. Ce changement débloque de nouveaux volumes adressables, et la livraison cloud minimise les dépenses d'investissement initiales, s'alignant sur les modèles de flux de trésorerie des centres chirurgicaux ambulatoires. Les cliniques orthopédiques spécialisées occupent une niche stratégiquement importante en proposant des procédures ciblées telles que la reconstruction en médecine sportive, où la différenciation des résultats est directement corrélée aux schémas d'orientation des chirurgiens. Ces cliniques optent fréquemment pour une tarification logicielle modulaire basée sur les cas, qui correspond aux charges de travail fluctuantes et évite les sièges sous-utilisés.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,65 % des revenus de 2025, soutenue par une voie FDA robuste qui accélère les outils basés sur l'IA et par des politiques du CMS qui remboursent des diagnostics numériques spécifiques, encourageant ainsi les applications chirurgicales adjacentes. Les comités d'examen institutionnels des principaux hôpitaux américains adoptent des études prospectives, offrant aux fournisseurs un pipeline de preuves évaluées par des pairs qui renforce la crédibilité en matière de remboursement. La consolidation hospitalière extensive permet également aux organisations d'achats groupés de déployer la technologie sur des dizaines de sites en un seul contrat, accélérant la mise à l'échelle.

L'Europe reste la deuxième région avec une forte adoption en Allemagne, en France et dans les pays nordiques, où les systèmes de santé nationaux privilégient la rentabilité et les données de résultats à long terme. Les exigences de conformité au RGPD obligent les fournisseurs à démontrer des outils rigoureux de protection de la vie privée des données, ce qui, une fois validés, constitue un avantage concurrentiel face aux concurrents moins sécurisés. L'investissement précoce du continent dans l'impression 3D au point de soins et son réseau de laboratoires de fabrication additive accrédités positionnent les prestataires européens à l'avant-garde du déploiement de guides spécifiques aux patients.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 9,36 % jusqu'en 2031, la Chine, le Japon, l'Inde et les nations d'Asie du Sud-Est modernisant leurs infrastructures hospitalières et harmonisant leurs réglementations sur les dispositifs. Les ministères de la santé locaux mènent désormais des programmes pilotes qui subventionnent la planification orthopédique basée sur l'IA dans les centres de traumatologie provinciaux, visant à améliorer la parité des soins avec les établissements urbains. Les fabricants de dispositifs nationaux intègrent de plus en plus des modules de planification dans les implants articulaires pour se différencier des multinationales, élargissant le champ concurrentiel. Bien que le remboursement reste inégal selon les marchés, la forte demande de paiement direct privé et la hausse des volumes de tourisme médical incitent les hôpitaux haut de gamme à adopter des flux de travail numériques de pointe avant les changements formels de politique.

Paysage concurrentiel

Le marché des logiciels de planification chirurgicale préopératoire est modérément fragmenté, les cinq premiers fournisseurs étant estimés à contrôler une part de marché significative sur le marché mondial. Stryker, Medtronic, Zimmer Biomet, Brainlab et 3D Systems s'appuient sur leurs bases installées de consoles de navigation et de robots pour vendre des licences d'abonnement en complément, créant des coûts de changement élevés. Des opérations récentes, telles que l'acquisition de Monogram par Zimmer Biomet, illustrent la priorité stratégique accordée aux moteurs d'IA propriétaires qui verrouillent les implants dans des écosystèmes logiciels fermés. L'introduction en bourse prévue de Brainlab à la Bourse de Francfort vise à lever 200 millions EUR pour financer des expansions axées sur le cloud et une intégration agnostique aux plateformes, signalant la confiance des investisseurs dans les modèles logiciels purs.

Les challengers de niveau intermédiaire se concentrent sur les niches de l'oncologie et de la chirurgie cranio-maxillo-faciale où les exigences de précision constituent des barrières techniques à l'entrée. Les start-ups mettent en avant une architecture cloud native et des espaces de travail collaboratifs pour remporter des contrats auprès de chaînes hospitalières à la recherche de solutions neutres vis-à-vis des fournisseurs. Les grands conglomérats informatiques entrent également sur le marché par le biais de coentreprises avec des fabricants d'équipements d'imagerie, pariant que leur expertise en cybersécurité rassurera les directeurs des systèmes d'information hospitaliers averses au risque. Pour maintenir leur avance, les acteurs établis ouvrent des portails pour développeurs permettant à des modules d'IA tiers de se connecter à leurs couches d'orchestration, transformant des suites fermées en magasins d'applications organisés.

Leaders du secteur des logiciels de planification chirurgicale préopératoire

Brainlab AG

Stryker

Zimmer Biomet

Medtronic

Smith+Nephew

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Zimmer Biomet a finalisé l'acquisition de Monogram Technologies pour 177 millions USD, renforçant son portefeuille de robotique avec des capacités de chirurgie orthopédique sans les mains. L'acquisition comprend le système mBôs de Monogram, qui utilise l'IA et les scanners CT pour la planification préopératoire et établit des limites instrumentales pour protéger les tissus mous pendant la chirurgie.

- Juin 2025 : Brainlab AG a annoncé des plans pour une introduction en bourse à la Bourse de Francfort, visant à lever jusqu'à 200 millions EUR pour accélérer la transformation numérique dans le secteur de la santé. La société a déclaré des revenus records de 239 millions EUR et une marge d'EBITDA de 22,4 % au premier semestre de l'exercice 2024/25, avec des solutions utilisées dans environ 4 000 établissements de santé dans le monde.

- Avril 2024 : Materialise, fournisseur de solutions d'impression 3D médicale et de planification, a lancé Mimics Enlight CMF, un logiciel de planification 3D qui améliore la planification interne pour les applications chirurgicales. Mimics Enlight CMF propose des outils de planification et de conception automatisés qui augmentent la vitesse, la facilité d'utilisation et la précision pour la préparation chirurgicale cranio-maxillo-faciale.

- Février 2024 : Sira Medical, une entreprise de technologie de santé, a reçu l'autorisation 510(k) de la Food and Drug Administration américaine pour son application de planification chirurgicale préopératoire en réalité augmentée, qui fournit aux cliniciens une imagerie avancée pour aider à prendre des décisions clés en matière de gestion des patients.

Périmètre du rapport mondial sur le marché des logiciels de planification chirurgicale préopératoire

Selon le périmètre du rapport, la planification préopératoire implique la préparation méticuleuse et l'évaluation de facteurs tels que la structure anatomique à l'aide de logiciels spécialisés pour simuler le processus chirurgical avant l'opération réelle. Le marché de la planification chirurgicale préopératoire en santé est segmenté par mode de déploiement, application, utilisateur final et géographie. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en orthopédie, neurologie, cardiologie, oncologie et autres applications (dentaire et ophtalmique). Par utilisateur final, le marché est segmenté en hôpitaux et centres chirurgicaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose des valeurs (USD) pour les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Orthopédie |

| Neurologie |

| Cardiologie |

| Oncologie |

| Maxillo-facial et dentaire |

| Autre application |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques orthopédiques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | Orthopédie | |

| Neurologie | ||

| Cardiologie | ||

| Oncologie | ||

| Maxillo-facial et dentaire | ||

| Autre application | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques orthopédiques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de planification chirurgicale préopératoire ?

La taille du marché des logiciels de planification chirurgicale préopératoire a atteint 126,66 millions USD en 2026.

À quelle vitesse le marché des logiciels de planification chirurgicale préopératoire devrait-il croître ?

Le marché devrait enregistrer un CAGR de 7,01 %, atteignant 177,68 millions USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Les plateformes basées sur le cloud détiennent la part dominante de 58,22 % et progressent à un CAGR de 10,31 % grâce aux avantages de la collaboration multi-sites.

Pourquoi l'oncologie est-elle le domaine d'application à la croissance la plus rapide ?

Le CAGR de 12,92 % de l'oncologie découle de la nécessité d'une précision au millimètre près lors des résections tumorales et de l'utilisation croissante de guides imprimés en 3D spécifiques au patient.

Quelle région présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un CAGR de 9,36 % jusqu'en 2031 en raison de l'expansion des infrastructures hospitalières et de l'harmonisation réglementaire favorable.

Quels sont les principaux obstacles à une adoption plus large ?

Les frais d'abonnement élevés, la complexité de l'intégration et l'évolution des réglementations en matière de sécurité des données restent les principaux obstacles pour les prestataires aux ressources limitées.

Dernière mise à jour de la page le: