Taille et part de marché des logiciels de planification médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

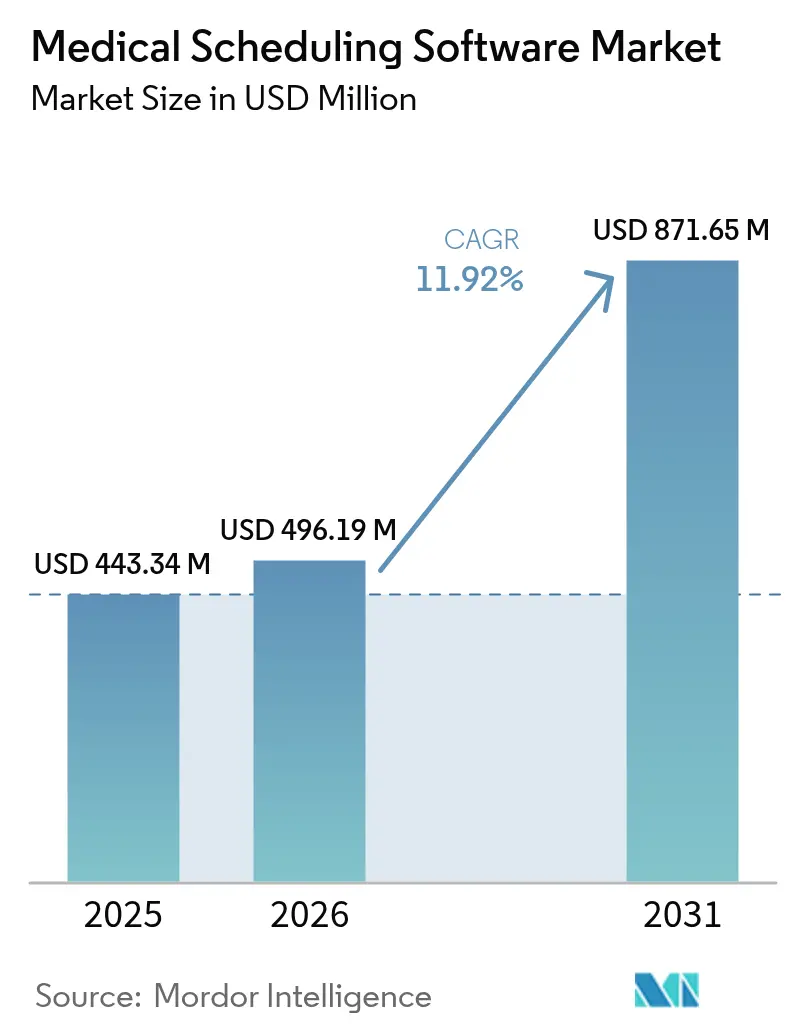

| Taille du Marché (2026) | 496.19 Millions de dollars américains |

| Taille du Marché (2031) | 871.65 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

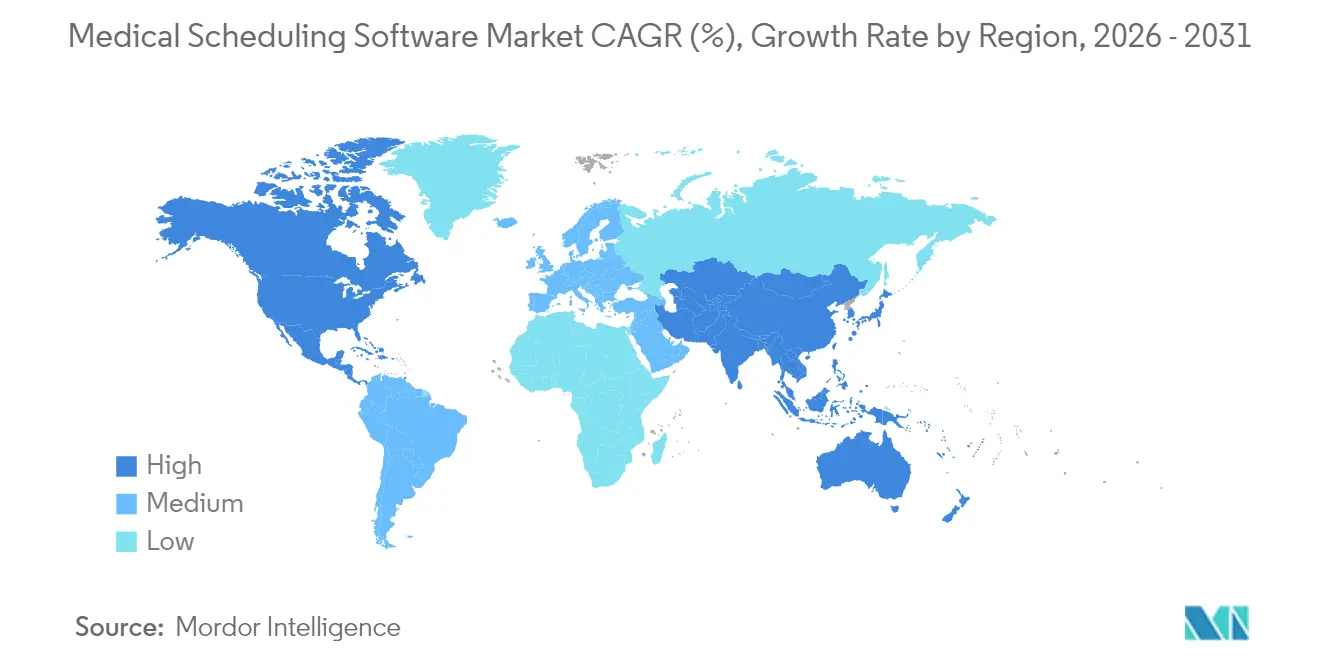

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de planification médicale par Mordor Intelligence

La taille du marché des logiciels de planification médicale en 2026 est estimée à 496,19 millions USD, en croissance par rapport à la valeur de 2025 de 443,34 millions USD, avec des projections pour 2031 indiquant 871,65 millions USD, progressant à un TCAC de 11,92 % sur la période 2026-2031. L'expansion du marché des logiciels de planification médicale est alimentée par les mandats de numérisation des systèmes de santé, l'intensification des pénuries de main-d'œuvre et une surveillance accrue des marges opérationnelles. Les hôpitaux remplacent les calendriers fragmentés par des plateformes unifiées qui éliminent les goulets d'étranglement des rendez-vous, réduisent les heures supplémentaires et diminuent les taux d'absence des patients [1]Bureau du coordinateur national pour les technologies de l'information en santé, "Données de santé, technologie et interopérabilité : mises à jour du programme de certification," healthit.gov. La consolidation des fournisseurs, la pression réglementaire accrue en faveur de l'interopérabilité et l'insistance croissante des consommateurs pour une réservation à tout moment et en tout lieu continuent de remodeler les stratégies concurrentielles au sein du marché des logiciels de planification médicale.

Principaux points clés du rapport

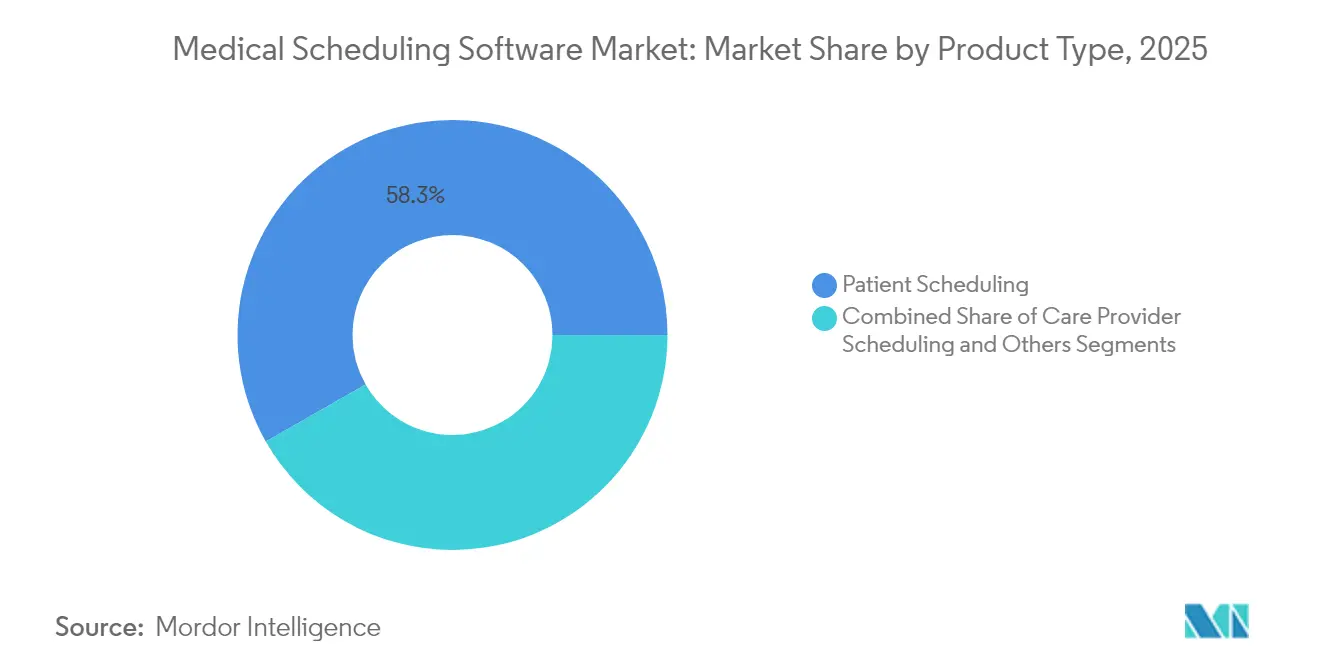

- Par type de produit, les logiciels de planification des patients ont représenté 58,25 % de la part de marché des logiciels de planification médicale en 2025, tandis que la planification des prestataires de soins devrait afficher le TCAC le plus rapide de 12,64 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur le cloud a capturé 69,10 % de la taille du marché des logiciels de planification médicale en 2025 ; le déploiement hybride devrait progresser à un TCAC de 12,70 % entre 2026 et 2031.

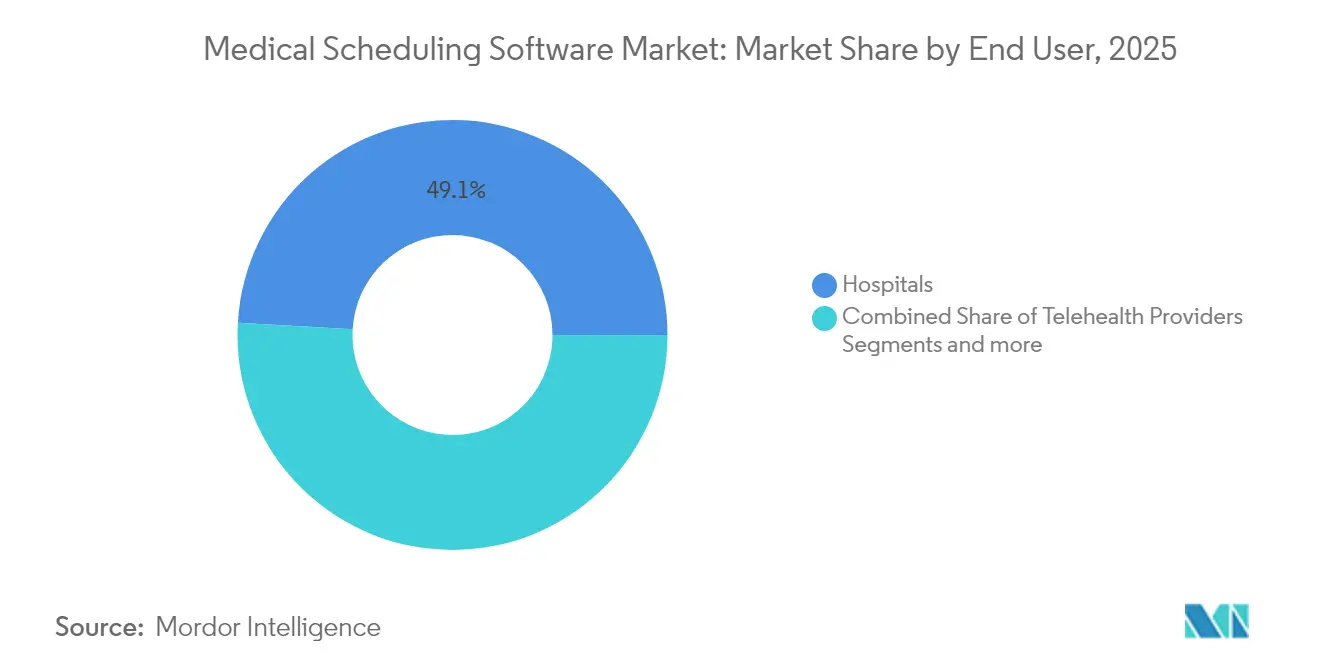

- Par utilisateur final, les hôpitaux représentaient 49,10 % de la demande des utilisateurs finaux en 2025, tandis que les prestataires de télésanté devraient enregistrer un TCAC de 12,78 % jusqu'en 2031.

- Par spécialité, les soins primaires représentaient 61,50 % de la taille du marché des logiciels de planification médicale en 2025 ; la planification en matière de santé comportementale et mentale devrait croître à un TCAC de 12,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,10 % en 2025, et l'Asie-Pacifique est positionnée pour le TCAC le plus élevé de 13,02 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de planification médicale

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Optimisation efficace des flux de travail | +2.8% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2-4 ans) |

| Adoption de modèles de soins centrés sur le patient | +2.1% | Mondial, mené par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Migration vers des infrastructures informatiques natives du cloud | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la télésanté | +1.7% | Forte croissance en Asie-Pacifique et en Afrique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Gestion des capacités pilotée par l'IA | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Vérification en temps réel de l'assurance | +1.2% | Principalement en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour gérer et optimiser efficacement les flux de travail

La coordination manuelle des rendez-vous consomme jusqu'à une demi-journée de temps administratif par mois dans un établissement ambulatoire moyen, ce qui pousse les dirigeants à automatiser la création de modèles, la gestion des listes d'attente et l'équilibrage des ressources. Un système de santé basé en Floride a économisé 2 millions USD en main-d'œuvre contractuelle en réduisant le cycle de planification des équipes de trois jours ouvrables à moins de quatre heures. La planification prédictive a également réduit les coûts de main-d'œuvre de 8 % dans les grands centres universitaires, tout en améliorant simultanément les scores de satisfaction des prestataires. Les dirigeants considèrent de plus en plus la planification rationalisée comme un levier pour renforcer les marges opérationnelles nettes, réduire l'épuisement professionnel du personnel et améliorer le débit de patients [2]America's Essential Hospitals, Libérer l'efficacité : comment la technologie de planification prédictive optimise durablement les effectifs et réduit les coûts de main-d'œuvre,

essentialhospitals.org.

Adoption croissante de modèles de soins centrés sur le patient

Huit consommateurs américains sur dix préfèrent prendre des rendez-vous en ligne, et plus de la moitié des réservations en libre-service proviennent de nouveaux patients. La commodité numérique réduit le risque d'absence aux consultations de 17 % et élargit le bassin de nouveaux patients des cliniques de plus d'un tiers. Les millennials restent les utilisateurs les plus prolifiques, mais près de 40 % des réservations effectuées via les portails de prise de rendez-vous en libre-service proviennent de patients âgés de plus de 40 ans. Les prestataires qui intègrent la visibilité des créneaux en temps réel et les rappels automatisés dans leurs sites Web et applications mobiles devancent ainsi leurs pairs en termes d'acquisition et de fidélisation des patients.

Transition accélérée vers des infrastructures informatiques de santé natives du cloud

Soixante-dix pour cent des responsables des technologies de l'information en santé hébergent déjà au moins une application clinique dans le cloud public, et 20 % supplémentaires prévoient des migrations d'ici 2027. Les pionniers rapportent des économies de 2 millions USD sur deux ans par rapport aux systèmes sur site, ainsi qu'une satisfaction 94 % plus élevée concernant la rapidité des mises à jour. Les plateformes cloud simplifient les rapports de conformité, permettent des déploiements logiciels instantanés et prennent en charge la mise à l'échelle élastique pour les volumes de réservation orientés consommateurs. À mesure que les contrôles des coûts se resserrent, les directeurs financiers approuvent de plus en plus les déploiements de planification axés sur le cloud qui peuvent être activés en quelques semaines plutôt qu'en plusieurs trimestres.

Expansion de la télésanté et des consultations à distance

Les visites virtuelles représentent désormais environ 1 consultation externe sur 4 dans les grands systèmes américains, nécessitant des flux de travail de prise de rendez-vous distincts de ceux des soins en présentiel. Près de 70 % des réservations sont effectuées sur des appareils mobiles et 43 % ont lieu en dehors des heures de bureau normales, obligeant les fournisseurs à maintenir des environnements de planification disponibles en permanence [3]Waseem Jerjes, La télémédecine à l'ère post-COVID : équilibrer accessibilité, équité et durabilité dans les soins de santé primaires,

Frontiers in Digital Health, frontiersin.org. Les consultations vidéo nécessitent des vérifications techniques préalables à la visite, une distribution automatique de liens et des durées de visite configurables. La santé comportementale présente une complexité supplémentaire, affichant la probabilité d'absence la plus élevée même dans les formats virtuels. Les solutions qui unifient les modèles hybrides (en clinique + virtuels) et acheminent automatiquement les rendez-vous selon la modalité gagnent donc rapidement en adoption.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Violations de la sécurité des données | –1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en technologies de l'information en santé | –1.5% | Mondial | Long terme (≥ 4 ans) |

| Interopérabilité fragmentée | –1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression tarifaire due aux modèles freemium | –0.9% | Amérique du Nord et Europe ; se répand en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de violations de la sécurité des données et de cyberattaques

Les dossiers de santé restent la catégorie de données la plus précieuse sur le dark web, et les violations ont augmenté pour la troisième année consécutive. Les craintes en matière de sécurité dissuadent 60 % des prestataires non migrés de transférer la planification vers le cloud. La loi HIPAA, le RGPD et les nouvelles lois américaines étatiques sur la confidentialité exigent un chiffrement multicouche, un accès basé sur les rôles et des pistes d'audit. La remédiation d'une violation peut coûter 9,5 millions USD par incident, détournant les budgets des nouveaux déploiements. Les fournisseurs qui maintiennent les certifications SOC 2 et HITRUST gagnent ainsi un avantage concurrentiel.

Pénurie de professionnels qualifiés en technologies de l'information en santé

Les deux tiers des directeurs des systèmes d'information hospitaliers citent des postes vacants pour des ingénieurs certifiés en dossiers de santé électroniques et en systèmes de planification, en hausse par rapport à 59 % en 2020. Un taux de chômage inférieur à 4 % parmi les spécialistes informatiques alourdit les charges salariales, poussant les établissements de plus petite taille vers des contrats de services gérés qui augmentent le coût total de possession jusqu'à 40 %. Les délais de projet s'allongent et la profondeur de personnalisation en pâtit, retardant les gains de productivité attendus des modules de planification avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'accès des patients stimule le leadership du marché

Le segment de la planification des patients a généré 58,25 % des revenus en 2025 — le plus élevé au sein de la taille du marché des logiciels de planification médicale — car les hôpitaux ont priorisé un accès consommateur sans friction. Les plateformes intègrent désormais des suggestions basées sur l'IA pour proposer des correspondances optimales médecin-patient, améliorant les ratios de visites complètes de 9 %. La planification des prestataires de soins, le segment à la croissance la plus rapide avec un TCAC de 12,64 %, bénéficie de modules qui associent les scores d'acuité aux compétences du personnel pour réduire les pénalités liées au sous-effectif.

Les intégrateurs combinent de plus en plus les deux modules de sorte qu'un créneau vacant d'un prestataire apparaisse automatiquement aux patients, unissant la gestion de la demande et de la capacité. Les suites avancées de planification des prestataires supervisent la conformité aux horaires de travail, les indices de fatigue et les alertes de licence, renforçant encore davantage le contrôle qualité. Les fournisseurs qui regroupent ces capacités se différencient dans les cycles d'appels d'offres, notamment parmi les réseaux de prestation intégrés opérant sur plusieurs fuseaux horaires.

Par modèle de déploiement : La domination du cloud rencontre l'innovation hybride

Les déploiements sur le cloud public ont contribué à 69,10 % des revenus de 2025, confirmant le cloud comme épine dorsale par défaut du marché des logiciels de planification médicale. Les architectures mutualisées accélèrent les mises à jour trimestrielles de fonctionnalités, maintiennent un faible décalage de version et fournissent des boîtes à outils API pour l'engagement omnicanal des patients. Néanmoins, les modèles hybrides progresseront à un TCAC de 12,70 % à mesure que les prestataires isolent les données sensibles sur la paie des cliniciens sur site tout en orientant les flux de travail orientés consommateurs vers des centres de données hyperscale.

Les nœuds de calcul en périphérie dans les salles de données hospitalières gèrent les téléchargements d'images sensibles à la latence ou les mises à jour chirurgicales en temps réel, tandis que l'analyse en masse et l'entraînement de l'IA s'exécutent dans le cloud. Cette répartition atténue les contraintes de bande passante et prend en charge les lois nationales sur la résidence des données désormais en vigueur dans plus de 65 juridictions dans le monde. Les fournisseurs capables d'orchestrer le placement des charges de travail de manière transparente bénéficient de durées de contrat plus longues et de scores de recommandation nets plus élevés.

Par utilisateur final : La position dominante des hôpitaux face à la disruption de la télésanté

Les hôpitaux ont conservé 49,10 % de la part des dépenses de 2025 en raison de la complexité multi-spécialités, des règles de planification syndicales et des exigences d'intégration des services administratifs. Les solutions d'entreprise s'intègrent étroitement avec les centres de commandement qui supervisent la capacité des lits, la rotation des salles d'opération et les appels au personnel auxiliaire. Les opérateurs de télésanté représentent le moteur de croissance à 12,78 % de TCAC à mesure que les soins se déplacent en dehors des murs physiques. Leur liste de souhaits logiciels comprend le triage des appareils préalable à la visite, la génération de liens sécurisés et le basculement automatique vers la voix en cas de faiblesse de bande passante.

Les cliniques ambulatoires indépendantes valorisent la rapidité : les modèles prêts à l'emploi, les bornes d'auto-enregistrement et la mise en coffre instantanée de carte de crédit réduisent les temps d'enregistrement jusqu'à 40 %. Les agences de santé au détail et de soins à domicile constituent une catégorie « autres » axée sur l'optimisation des itinéraires et la gestion des effectifs mobiles, soulignant le périmètre fonctionnel croissant des plateformes de planification.

Par spécialité : Stabilité des soins primaires face au dynamisme de la santé mentale

Les visites en soins primaires représentent 61,50 % des transactions de planification de 2025, soutenant une demande stable de remplissage des créneaux pour les examens annuels, les vaccinations et le suivi des maladies chroniques. Les blocs standardisés de 15 et 30 minutes simplifient la gestion des créneaux et permettent un déploiement rapide de robots de rappel se connectant via SMS et portails patients. La santé comportementale et mentale mène la croissance par spécialité avec un TCAC de 12,95 %, portée par une augmentation de l'utilisation de la thérapie et des options de télé-psychiatrie.

Les flux de travail en santé mentale nécessitent une récurrence longitudinale, une variabilité de la durée des séances et des règles de confidentialité qui limitent la visibilité des groupes. Les algorithmes de correspondance évaluent désormais la disponibilité du thérapeute, les préférences des patients et les autorisations d'assurance avant de confirmer les dates, réduisant les boucles téléphoniques administratives. Les fournisseurs polyvalents en termes de spécialités ajoutent des boîtes à outils modulaires pour répondre à ces exigences nuancées sans réécriture.

Analyse géographique

L'Amérique du Nord a dominé avec 42,10 % des revenus mondiaux en 2025, grâce à une pénétration mature des dossiers de santé électroniques, aux mandats de remboursement des payeurs favorisant les flux de travail électroniques et à un réseau hospitalier consolidé désireux de faire passer les pilotes d'IA en production. Epic Systems a ajouté 176 établissements à sa base d'installation Cadence, tandis qu'Oracle Health a perdu du terrain, illustrant les changements de dynamique basés sur les performances des modules de planification. Pourtant, la saturation parmi les systèmes de santé de premier rang ralentit l'expansion incrémentale des licences, ouvrant un espace pour que les hôpitaux régionaux soucieux des coûts expérimentent des solutions SaaS plus légères.

L'Europe affiche une croissance stable à un chiffre, soutenue par des réglementations de santé électronique coordonnées et des investissements ciblant l'interopérabilité transfrontalière. Les lois nationales sur la confidentialité nécessitent un suivi configurable du consentement et des écrans orientés patients dans la langue du pays. Les fiducies du Service national de santé du Royaume-Uni ont récemment rendu obligatoires les API de réservation ouverte, élevant les critères d'évaluation des fournisseurs axés sur le respect des normes. Les cliniques d'Europe de l'Est, en cours de restructuration post-pandémie, adoptent de plus en plus des modèles d'abonnement associés à des contrats basés sur les résultats.

L'Asie-Pacifique, dont le TCAC est prévu à 13,02 %, reste la principale zone d'accélération. Les mélanges de financement public-privé en Inde et en Indonésie subventionnent la planification sur le cloud pour les hôpitaux de taille moyenne manquant d'équipes informatiques robustes. Le plan d'hôpital intelligent de la Chine, phase III, affecte des budgets à l'IA de triage et aux tableaux de bord de planification en temps réel dans les centres provinciaux. Les lois nationales sur la résidence des données favorisent les partenariats avec des fournisseurs cloud nationaux, obligeant les fournisseurs multinationaux à adapter leur code pour un hébergement local.

Le Moyen-Orient affiche un élan émergent alors que les hôpitaux du Conseil de coopération du Golfe dépassent 75 % d'adoption des dossiers de santé électroniques, ouvrant la voie aux intégrations de planification d'entreprise. L'Afrique et l'Amérique du Sud restent embryonnaires mais présentent des bacs à sable d'innovation — applications de réservation prioritairement mobiles associées à des services de transport liés aux rendez-vous — qui pourraient dépasser les systèmes de bureau hérités une fois la connectivité améliorée.

Paysage concurrentiel

Le marché des logiciels de planification médicale reste modérément fragmenté mais tend vers la consolidation. Hearst a acquis QGenda et Francisco Partners a payé 1,125 milliard USD pour AdvancedMD, reflétant la conviction du capital-investissement que les moteurs de planification constituent une infrastructure numérique critique pour les missions. Les fournisseurs de dossiers de santé électroniques intégrés — Epic, Oracle, MEDITECH — conservent un avantage d'installation dans les grands systèmes de santé américains, tirant parti de modèles de données unifiés pour vendre des modules de planification des capacités.

Les spécialistes indépendants répondent avec une grande flexibilité des flux de travail et une IA verticalisée. QGenda automatise les plannings de garde en anesthésiologie en tenant compte de la fatigue et des accréditations, tandis que Patchwork Health, basé au Royaume-Uni, cible les quarts de travail de type gig pour les cliniciens au sein des fiducies du Service national de santé. Les perturbateurs freemium tels que Calendly ont capturé l'attention du grand public, obligeant les fournisseurs d'entreprise à mettre en avant la valeur premium liée à la conformité HIPAA et à l'intégration des réclamations.

La différenciation par l'IA s'intensifie : les algorithmes qui prévoient les absences, reséquencent les modèles de prestataires en temps réel et extraient l'éligibilité à l'assurance directement depuis les chambres de compensation sont désormais incontournables. Les fournisseurs incapables de proposer des API RESTful qui exposent la disponibilité aux applications orientées consommateurs risquent d'être exclus des stratégies de porte d'entrée numérique des systèmes de santé. La posture de conformité est tout aussi décisive ; les plateformes auditées pour SOC 2 Type II et HITRUST remportent des points lors des achats car HTI-2 impose l'adoption obligatoire de USCDI v4 d'ici 2026. Les fournisseurs qui équilibrent une vélocité de fonctionnalités incessante avec une sécurité irréprochable émergent ainsi comme les favoris.

Leaders du secteur des logiciels de planification médicale

American Medical Software

Kyruus

Caspio

AdvancedMD, Inc.

Q-nomy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Net Health a finalisé l'acquisition de Limber Health, étendant son portefeuille de planification en rééducation et thérapie.

- Avril 2025 : Promptly a acquis MDprospects et Patient Spectrum Suite pour élargir ses actifs d'engagement des patients et de réservation omnicanale.

- Octobre 2024 : Francisco Partners a accepté de racheter AdvancedMD pour 1,125 milliard USD, dans le but d'accélérer la R&D dans la planification intégrée et la gestion des pratiques.

- Juillet 2024 : Commure et Athelas ont annoncé leur intention d'acquérir Augmedix, projetant une assistance par IA pour 3 millions de rendez-vous médicaux annuels.

Périmètre du rapport mondial sur le marché des logiciels de planification médicale

Conformément au périmètre du rapport, les logiciels de planification médicale aident les praticiens médicaux à gérer et à automatiser la planification des patients et les pratiques des prestataires de soins. Le marché est segmenté par type de produit (planification des patients, planification des prestataires de soins et autres), type de déploiement (basé sur le cloud et installé), utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Planification des patients |

| Planification des prestataires de soins |

| Autres |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Hôpitaux |

| Cliniques |

| Centres chirurgicaux ambulatoires |

| Prestataires de télésanté |

| Autres |

| Soins primaires |

| Dentisterie |

| Santé comportementale et mentale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Planification des patients | |

| Planification des prestataires de soins | ||

| Autres | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Centres chirurgicaux ambulatoires | ||

| Prestataires de télésanté | ||

| Autres | ||

| Par spécialité | Soins primaires | |

| Dentisterie | ||

| Santé comportementale et mentale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de planification médicale ?

Le marché est évalué à 496,19 millions USD en 2026 et devrait atteindre 871,65 millions USD d'ici 2031.

À quel rythme le marché des logiciels de planification médicale devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 11,92 % entre 2026 et 2031.

Quel modèle de déploiement est le plus populaire pour les plateformes de planification médicale ?

Les solutions basées sur le cloud représentent 69,10 % des implémentations actuelles, avec les modèles hybrides qui gagnent du terrain.

Pourquoi les hôpitaux investissent-ils massivement dans les logiciels de planification ?

Les hôpitaux cherchent à réduire les heures supplémentaires, à diminuer les absences et à rationaliser les flux de travail multi-spécialités tout en s'intégrant aux dossiers de santé électroniques existants.

Comment la télésanté influence-t-elle la demande de logiciels de planification ?

L'essor des visites virtuelles stimule la demande de systèmes capables de gérer les vérifications des appareils, les liens sécurisés et les réservations en dehors des heures d'ouverture.

Quelle est la principale préoccupation en matière de sécurité qui limite les nouveaux déploiements ?

La crainte des violations de données et les obligations de conformité restent le principal obstacle, notamment parmi les prestataires qui n'ont pas encore migré vers le cloud.

Dernière mise à jour de la page le: