Taille et Part du Marché des Logiciels Green IT pour la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 3.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.76% CAGR |

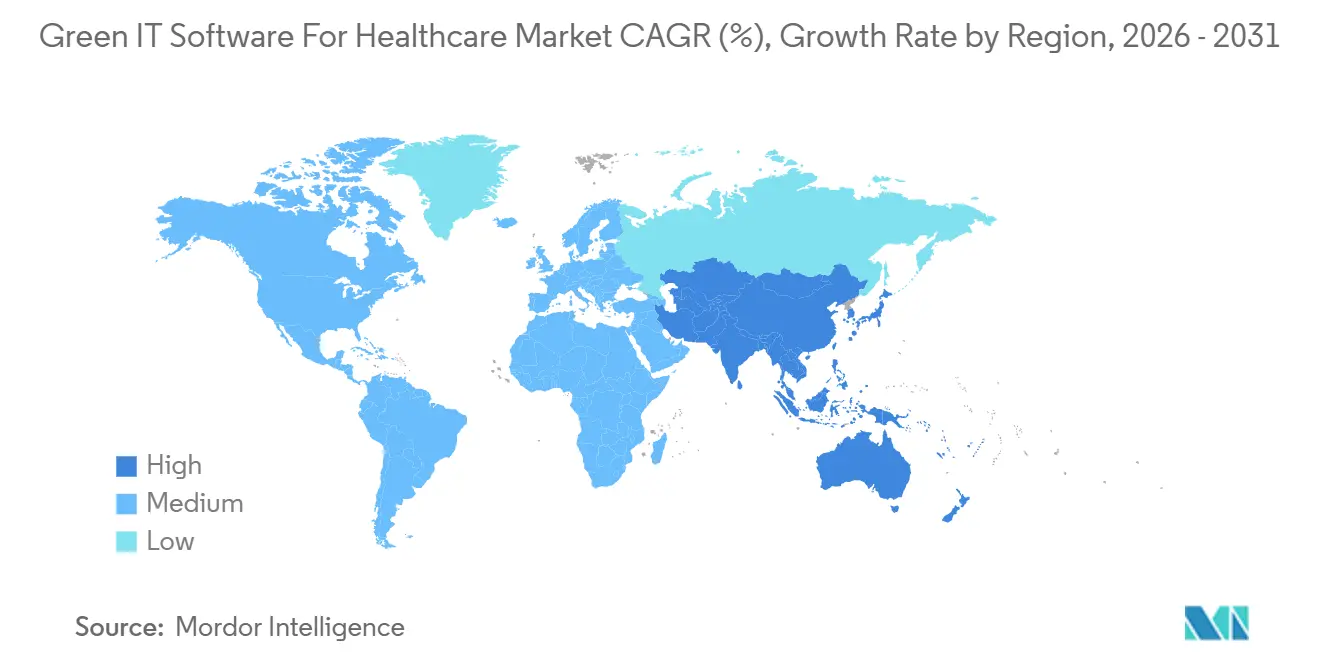

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

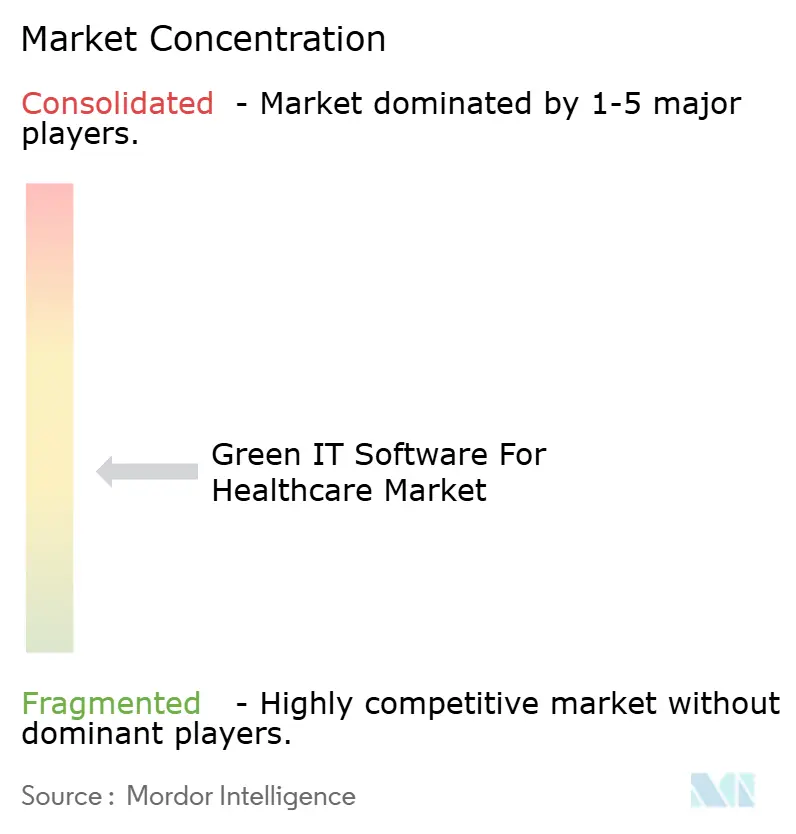

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Green IT pour la Santé par Mordor Intelligence

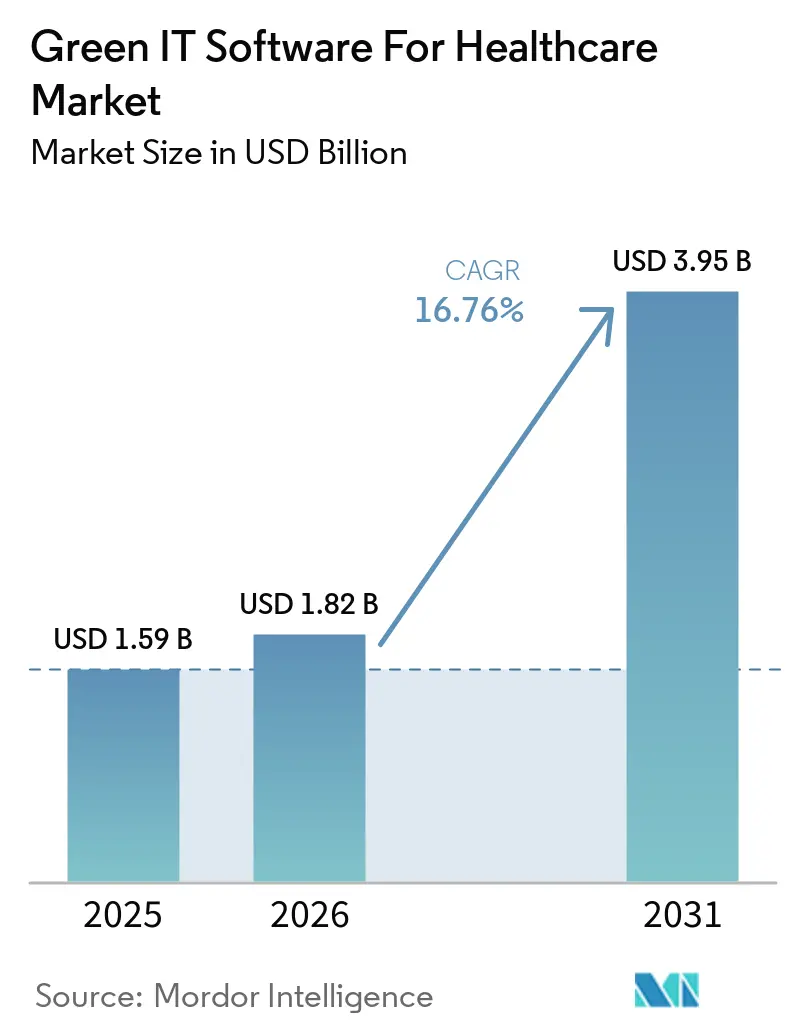

La taille du Marché des Logiciels Green IT pour la Santé devrait passer de 1,59 milliard USD en 2025 à 1,82 milliard USD en 2026 et atteindre 3,95 milliards USD d'ici 2031, avec un CAGR de 16,76 % sur la période 2026-2031. La demande est en hausse car les hôpitaux, les payeurs et les autres organisations de santé font face à une pression croissante pour mesurer l'impact énergétique et en termes d'émissions de leurs parcs numériques de manière plus cohérente. L'expansion des dossiers médicaux électroniques, des plateformes d'imagerie, de la surveillance à distance et des flux de travail assistés par l'IA a fait de la durabilité informatique un enjeu de niveau conseil d'administration plutôt qu'une simple question d'installations. Les règles de reporting carbone liées aux achats modifient également les comportements d'achat, car les logiciels prenant en charge des divulgations prêtes à l'audit font désormais partie des activités de qualification des fournisseurs et de conformité. Les logiciels Green IT pour le marché de la santé bénéficient également du soutien de la migration vers le cloud et de la nécessité de comprendre le coût carbone des charges de travail d'IA dans les opérations cliniques. La concurrence reste répartie entre des plateformes carbone spécialisées et de grands fournisseurs de logiciels d'entreprise, laissant de la place aux éditeurs capables de connecter les flux de travail de santé, le suivi des émissions et le reporting réglementaire en un seul système utilisable.

Points Clés du Rapport

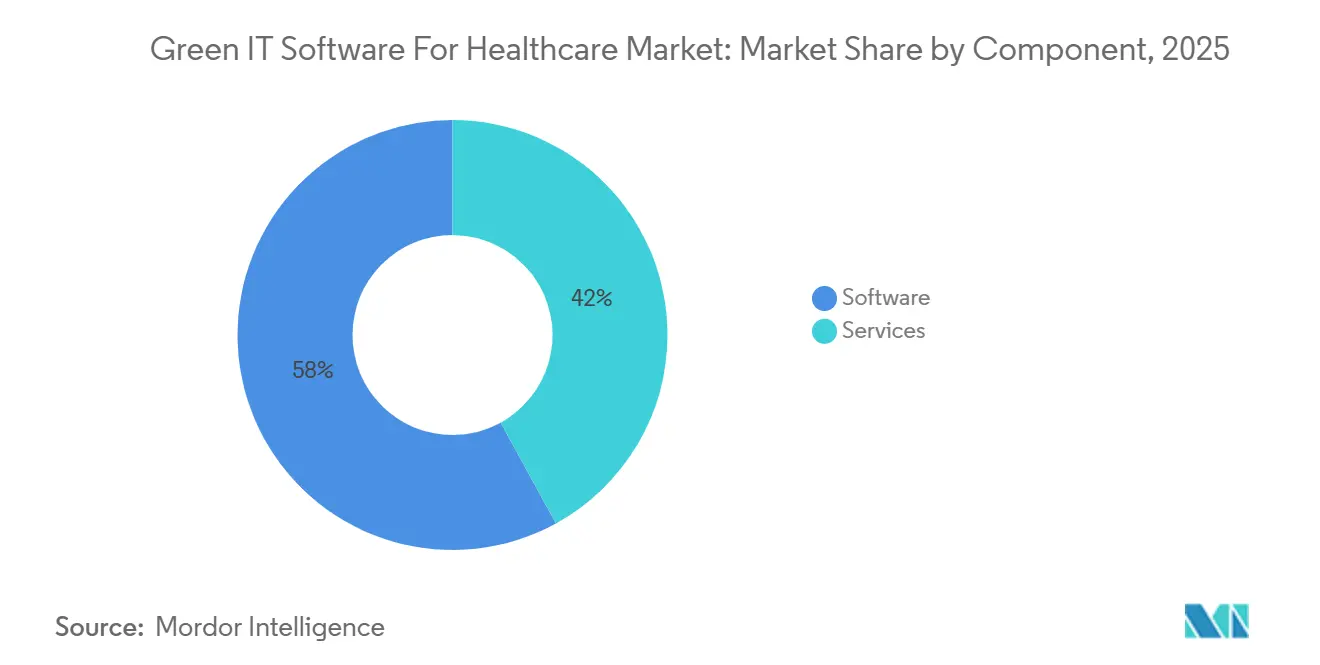

- Par composant, les logiciels détenaient 58 % de part de marché en 2025, tandis que les services devraient se développer à un CAGR de 18,12 % jusqu'en 2031 sur le marché des logiciels Green IT pour la santé.

- Par mode de déploiement, le déploiement basé sur le cloud a capturé 64 % du marché en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 17,50 % jusqu'en 2031.

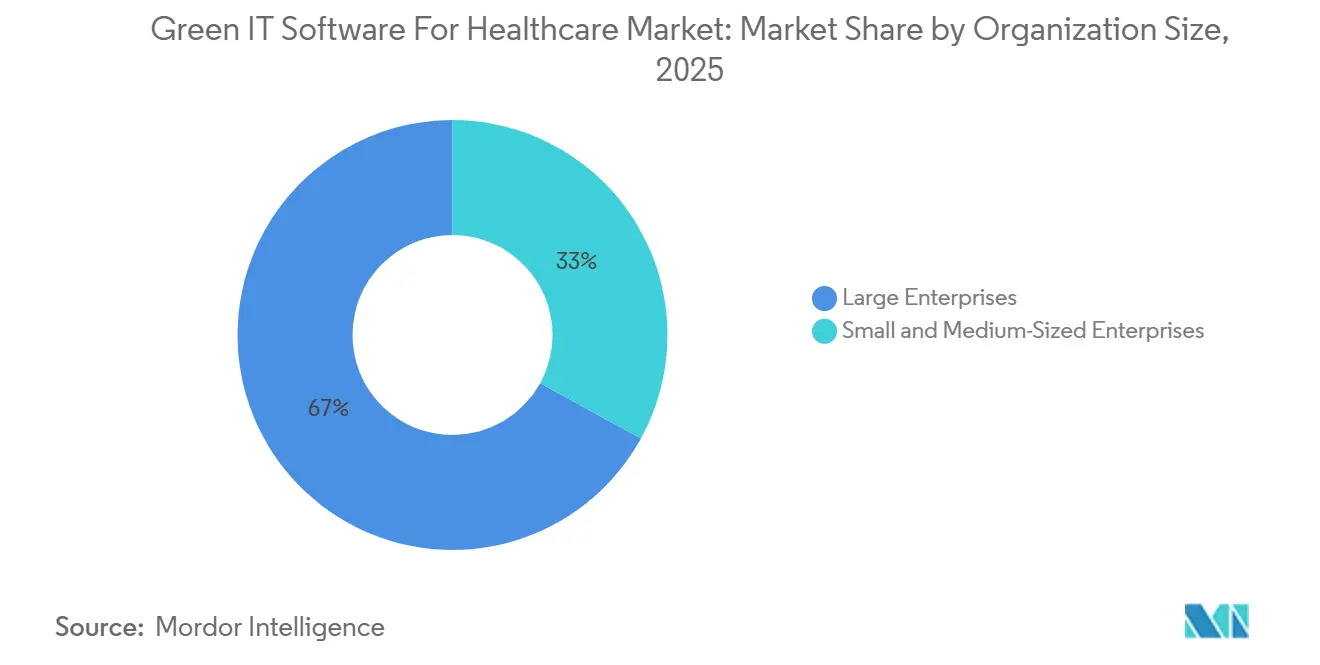

- Par taille d'organisation, les grandes entreprises détenaient 67 % de part de marché en 2025, tandis que les PME devraient se développer à un CAGR de 17,27 % jusqu'en 2031.

- Par application, le reporting ESG et la conformité réglementaire ont dominé le paysage applicatif et devraient croître à un CAGR de 19,12 % jusqu'en 2031.

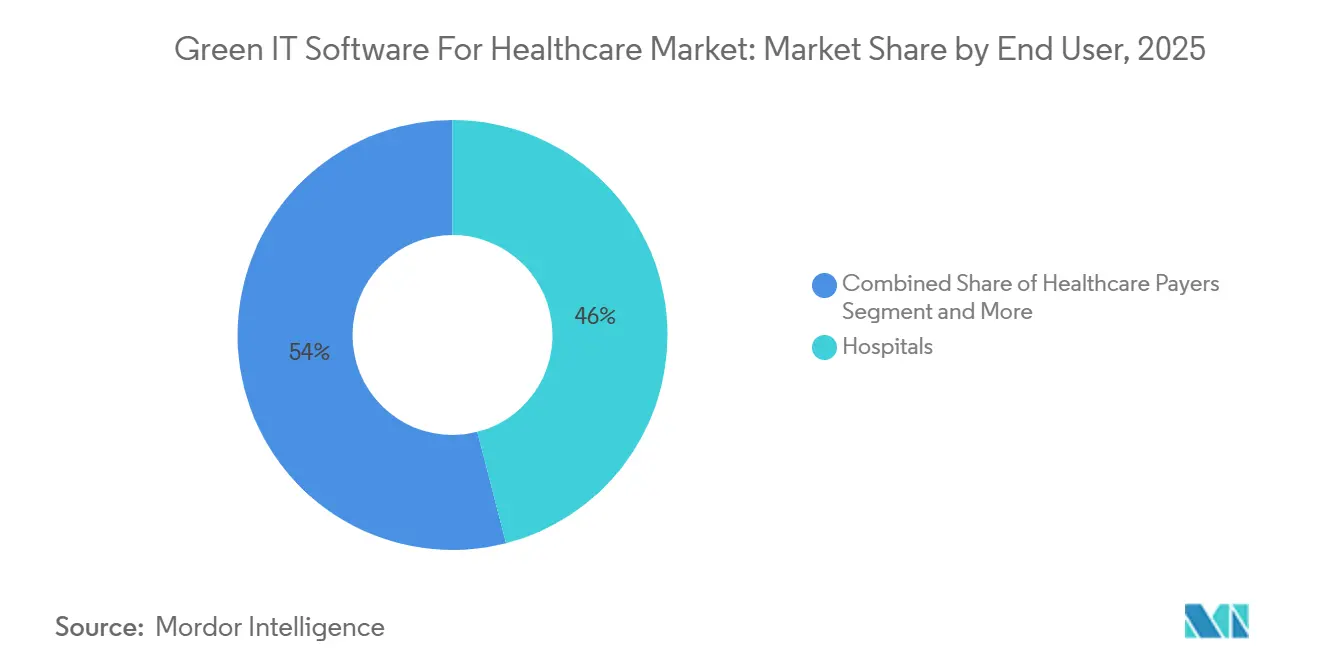

- Par utilisateur final, les hôpitaux détenaient 46 % de part de marché en 2025, tandis que les payeurs de soins de santé devraient progresser à un CAGR de 18,80 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 17,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels Green IT pour la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pression Croissante des Coûts Énergétiques sur les Parcs Numériques de Santé | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Exigences de Reporting Carbone Liées aux Achats des Systèmes de Santé | +3.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande de Migration vers le Cloud pour des Opérations Informatiques à Faibles Émissions | +2.6% | Mondial | Moyen terme (2-4 ans) |

| Besoin de Charges de Travail d'IA et de Centres de Données Durables dans la Santé | +2.3% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Budget ESG Hospitalier Liant l'Efficacité Informatique à la Résilience Clinique | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préférence Croissante pour des Analyses de Durabilité Prêtes à l'Audit | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante des Coûts Énergétiques sur les Parcs Numériques de Santé

La hausse de la consommation d'énergie dans le stockage d'imagerie, les serveurs cliniques et les flux de travail numériques connectés rend le marché des logiciels Green IT pour la santé de plus en plus urgent pour les conseils d'administration des prestataires. Une étude de 2025 publiée dans European Radiology a montré que le stockage à long terme des données de tomodensitométrie consomme une quantité significative d'électricité dans les systèmes de stockage, les serveurs et l'infrastructure réseau, fournissant aux hôpitaux une base opérationnelle claire pour les actions de durabilité. À mesure que les soins numériques se développent, la gestion de l'énergie et le suivi du carbone s'inscrivent de plus en plus dans le même flux de travail opérationnel plutôt que dans des équipes séparées. Ce changement favorise les plateformes capables d'intégrer la sélection des actifs, le placement des charges de travail et les résultats de reporting dans un seul système. L'effet immédiat est une demande plus forte de logiciels capables de montrer où l'énergie est consommée et comment les changements opérationnels peuvent réduire à la fois les coûts et les émissions.

Exigences de Reporting Carbone Liées aux Achats des Systèmes de Santé

Les règles d'achat font passer le marché des logiciels Green IT pour la santé de dépenses optionnelles à des dépenses liées aux contrats. À partir du 6 avril 2026, NHS Supply Chain a exigé des fournisseurs qu'ils complètent l'Évaluation des Fournisseurs Durables Evergreen de Niveau 1 et détiennent un Plan de Réduction du Carbone conforme à la PPN 006 couvrant les émissions de Scope 1, Scope 2 et les émissions pertinentes de Scope 3. [1]British Healthcare Trades Association, "Évaluation des Fournisseurs Durables Evergreen de Niveau 1 pour les Appels d'Offres du NHS à partir d'Avril 2026," British Healthcare Trades Association, bhta.com Cette exigence est importante car elle intègre la collecte de données carbone dans les activités ordinaires de qualification des fournisseurs, de renouvellement et d'appel d'offres. Le Journal of Medical Internet Research a également documenté que l'IA générative non éprouvée dans les soins primaires au Royaume-Uni crée un écart de reporting car les émissions liées à l'IA ne sont pas systématiquement capturées dans les divulgations actuelles. À mesure que les normes d'achat et les attentes en matière de divulgation se resserrent conjointement, les plateformes prenant en charge un reporting prêt à l'audit gagnent un accès plus clair aux budgets de santé.

Demande de Migration vers le Cloud pour des Opérations Informatiques à Faibles Émissions

La migration vers le cloud transforme le paysage des logiciels Green IT pour le marché de la santé, car l'efficacité carbone occupe désormais une place aux côtés du coût et de la résilience dans la planification informatique. Une étude European Radiology de 2025 a rapporté que les centres de données européens conventionnels affichent en moyenne une efficacité d'utilisation de l'énergie de 1,8, tandis que les fournisseurs de cloud hyperscale peuvent opérer en dessous de 1,2. Cet écart donne aux systèmes de santé une raison mesurable de déplacer les analyses de durabilité et les charges de travail associées loin des parcs locaux énergivores. L'Hôpital Central de Kurashiki a migré son environnement de dossiers médicaux électroniques vers la Plateforme Cloud Nutanix en mars 2025, démontrant comment la modernisation du cloud et les objectifs de durabilité peuvent être avancés dans le cadre d'un même programme. [2]Journal of Medical Internet Research, "Pratiques de Reporting Carbone dans le NHS, Émissions et Omissions Relatives à l'Intelligence Artificielle," Journal of Medical Internet Research, jmir.org Les logiciels Green IT pour le marché de la santé bénéficient aux prestataires en leur fournissant des outils pour comparer les émissions avant et après migration et documenter les résultats pour la supervision interne.

Besoin de Charges de Travail d'IA et de Centres de Données Durables dans la Santé

L'adoption de l'IA crée une nouvelle couche de demande au sein du marché des logiciels Green IT pour la santé, car l'entraînement et l'inférence des modèles ajoutent une charge énergétique distincte à l'informatique de santé. Le Journal of Medical Internet Research a rapporté qu'une seule requête IA complexe peut consommer autant d'énergie que la charge d'un smartphone 11 fois et nécessiter 20 mL d'eau de refroidissement, tandis que ChatGPT peut consommer 15 fois l'énergie d'une recherche web conventionnelle. [3]Nutanix, "Étude de Cas de l'Hôpital Central de Kurashiki," Nutanix, nutanix.com Le cadre SAHAI de l'UC Berkeley a répondu à cette problématique en décrivant la comptabilité carbone au niveau des modèles pour les déploiements d'IA clinique. Cette approche est importante car les outils ESG génériques rapportent généralement les émissions d'entreprise à un niveau plus élevé et n'isolent pas l'intensité des charges de travail d'IA dans les environnements cliniques. Les éditeurs capables d'attribuer les émissions par modèle, type de charge de travail et fréquence d'utilisation sont bien positionnés pour se démarquer à mesure que le déploiement de l'IA dans la santé s'élargit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Données de Durabilité Fragmentées entre les Systèmes Cliniques et Non Cliniques | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Faible Référencement du Retour sur Investissement Green IT pour les Prestataires de Taille Moyenne | -2.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contrôles de Cybersécurité et de Confidentialité Augmentant la Complexité de Mise en Œuvre | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Difficulté d'Intégration avec les Systèmes EMR Hérités et les Systèmes d'Installations | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Données de Durabilité Fragmentées entre les Systèmes Cliniques et Non Cliniques

La fragmentation des données reste le principal obstacle au sein du marché des logiciels Green IT pour la santé, car les données de durabilité sont réparties entre les systèmes logiciels cliniques, d'installations, d'approvisionnement et d'entreprise. Les hôpitaux conservent souvent les données énergétiques, d'actifs et d'exploitation dans des environnements séparés, ce qui ralentit la création d'une base d'émissions cohérente. Ce point de départ fragile rend le reporting plus difficile et allonge les cycles de déploiement des plateformes, en particulier lorsque les organisations souhaitent une vue unique sur plusieurs sites. Le passage de Sana Kliniken AG en 2025 à osapiens pour la gestion des données ESG souligne pourquoi les grands opérateurs formalisent les systèmes d'entreprise plutôt que de s'appuyer sur des flux de travail déconnectés. Tant que les modèles de données et les interfaces ne seront pas davantage standardisés, le marché des logiciels Green IT pour la santé connaîtra une adoption plus lente chez les prestataires multi-sites et les institutions de taille moyenne.

Faible Référencement du Retour sur Investissement Green IT pour les Prestataires de Taille Moyenne

Le référencement du retour sur investissement reste inégal sur le marché des logiciels Green IT pour la santé, en particulier pour les prestataires de taille moyenne qui ne disposent pas de l'envergure des réseaux hospitaliers nationaux. Les grands systèmes peuvent répartir les coûts logiciels, d'intégration et de gouvernance sur une infrastructure plus large et sur davantage d'obligations de reporting. Les prestataires plus petits ont souvent besoin d'un argumentaire de rentabilité plus clair avant d'approuver des achats de plateformes, surtout lorsque les budgets sont en concurrence avec les dépenses en technologies cliniques. Cet écart allonge les cycles de vente car les éditeurs doivent prouver leur valeur à travers des cas d'usage plus étroits tels que la préparation à la conformité, l'optimisation du cloud ou la planification du cycle de vie des équipements. Il en résulte un marché où la demande existe, mais où la conversion est plus lente en dehors des organisations les plus grandes et les mieux dotées en ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Reflète un Modèle d'Achat Plus Mature

Les logiciels détenaient 58 % du marché en 2025, tandis que les services devraient croître à un CAGR de 18,12 % jusqu'en 2031. Les logiciels sont restés l'ancre structurelle car les acheteurs du secteur de la santé ont besoin d'une plateforme documentée et continuellement mise à jour plutôt que d'un exercice de conseil ponctuel. Cette position est renforcée par les exigences de divulgation qui imposent une collecte de données répétable, un support d'audit et une cohérence des flux de travail sur les périodes de reporting. Dans le secteur des logiciels Green IT pour la santé, cela fait des logiciels la couche de base autour de laquelle s'articulent les autres services de mise en œuvre et de conseil.

Les services sont néanmoins en passe de connaître la croissance la plus rapide car l'intégration, la configuration, la validation et le support au reporting restent essentiels pour de nombreux acheteurs sur le marché des logiciels Green IT pour la santé. À mesure que le périmètre des divulgations s'élargit pour inclure les données de la chaîne d'approvisionnement, les émissions liées à l'IA et le reporting multi-cadres, les organisations ont besoin de plus d'aide pour transformer les résultats logiciels en données de conformité utilisables. SAP a annoncé en mai 2026 que ses nouveaux agents d'IA en matière de durabilité peuvent réduire les heures de conformité en matière d'emballage de plus de 50 % et réduire le temps de simulation de scénarios d'1 jour à 20 minutes, démontrant comment les éditeurs automatisent des travaux qui nécessitaient auparavant un engagement de services plus approfondi. [4]SAP SE, "Entreprise Autonome, Nouveaux Agents d'IA en Matière de Durabilité," SAP News Center, news.sap.com Ce schéma suggère que la demande de services restera forte à court terme, mais qu'une plus grande partie de ce travail sera progressivement façonnée par l'automatisation.

Par Mode de Déploiement : La Prédominance du Cloud et la Croissance du Hybride Définissent l'Adoption

Le déploiement basé sur le cloud a capturé 64 % de la taille du marché des logiciels Green IT pour la santé en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 17,50 % jusqu'en 2031. Le cloud est resté le mode dominant car il s'aligne sur la volonté de déplacer les analyses de durabilité loin des infrastructures locales énergivores. Le hybride croît plus rapidement car de nombreuses organisations de santé ont encore besoin de connexions locales aux systèmes cliniques, aux contrôles des bâtiments et aux environnements de données sensibles. Sur le marché des logiciels Green IT pour la santé, une demande durable est créée pour des architectures combinant des outils de reporting centraux avec un accès local contrôlé aux données.

Le déploiement sur site perd du poids relatif, mais conserve un rôle là où des exigences strictes en matière de latence, de confidentialité et de contrôle interne subsistent. Le passage de l'Hôpital Central de Kurashiki en mars 2025 à la Plateforme Cloud Nutanix a démontré comment les prestataires de soins de santé peuvent moderniser leurs systèmes centraux tout en soutenant des objectifs plus larges de durabilité informatique. L'effet pratique est que les acheteurs ne choisissent pas entre l'héritage et le cloud de manière simple, car beaucoup progressent à travers des modèles de transition par étapes. Le marché des logiciels Green IT pour la santé favorise donc les éditeurs capables de prendre en charge des environnements mixtes sans perturber les opérations cliniques existantes.

Par Taille d'Organisation : Les Grandes Entreprises Mènent Tandis que les PME Progressent Plus Vite à Partir d'une Base Plus Petite

Les grandes entreprises détenaient 67 % de la part de marché des logiciels Green IT en 2025, tandis que les PME devraient se développer à un CAGR de 17,27 % jusqu'en 2031. Les grandes organisations sont en tête car elles disposent de budgets d'investissement plus importants, d'équipes de durabilité internes et d'une exposition directe aux obligations de reporting formelles. Elles bénéficient également de piles de données d'entreprise plus profondes, ce qui peut réduire les frictions de déploiement lors de l'ajout de nouveaux outils d'émissions. Le secteur des logiciels Green IT pour la santé reste donc orienté vers les grands opérateurs au stade actuel d'adoption.

La croissance des PME est en hausse car la pression des achats se répercute désormais des grands systèmes de santé vers les fournisseurs et partenaires de services plus petits sur le marché des logiciels Green IT pour la santé. Lorsque les grands acheteurs demandent aux fournisseurs des plans carbone structurés et un support à la divulgation, les organisations plus petites doivent répondre même si elles n'ont pas encore besoin d'une plateforme d'entreprise complète. L'exigence d'avril 2026 de NHS Supply Chain pour l'Évaluation des Fournisseurs Durables Evergreen de Niveau 1 fournit cette pression en aval avec un déclencheur opérationnel concret. Cette dynamique favorise des modèles d'abonnement plus légers, des modules axés sur la conformité et des offres qui résolvent un problème de reporting défini sans nécessiter un déploiement d'entreprise étendu.

Par Application : Le Reporting Reste Central Tandis que les Plateformes Ajoutent un Support à la Décision

Le reporting ESG et la conformité réglementaire devraient croître à un CAGR de 19,12 % jusqu'en 2031 et restent l'application principale pour le marché des logiciels Green IT pour la santé. Cette application constitue la couche centrale car la plupart des organisations de santé commencent leur parcours logiciel de durabilité par la divulgation, la préparation à l'audit et l'alignement sur les politiques. La gestion de l'empreinte carbone reste juste derrière, car la mesure des Scopes 1 et 2 sous-tend encore la plupart des programmes de reporting. La durabilité de l'infrastructure informatique gagne également du terrain à mesure que l'expansion de l'IA et du stockage numérique rend les émissions au niveau des charges de travail plus visibles dans les opérations courantes.

La direction de l'évolution va vers un reporting intégré, une analyse comparative et une automatisation des flux de travail sur le marché des logiciels Green IT pour la santé. Fujitsu a lancé en mai 2026 un service d'analyse des divulgations ESG non financières alimenté par l'IA, utilisant des données de durabilité de plus de 1 000 entreprises japonaises cotées, démontrant comment les outils de reporting évoluent au-delà de la collecte vers l'analyse comparative. Les agents d'IA en matière de durabilité de SAP pointent vers le même changement car ils se concentrent sur une modélisation de scénarios plus rapide et un effort de conformité manuelle réduit. Il en résulte un marché qui valorise de plus en plus les outils qui expliquent, comparent et opérationnalisent les divulgations plutôt que de simplement stocker les données d'émissions.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande Tandis que les Payeurs Accélèrent

Les hôpitaux représentaient 46 % de la demande des utilisateurs finaux en 2025, tandis que les payeurs de soins de santé devraient croître à un CAGR de 18,80 % jusqu'en 2031. Les hôpitaux sont restés les plus grands utilisateurs car ils exploitent les parcs informatiques physiques les plus lourds, notamment les archives d'imagerie, les serveurs locaux, les appareils connectés et l'infrastructure réseau. Les payeurs croissent plus rapidement car leurs besoins sont souvent plus axés sur les logiciels et moins dépendants de l'optimisation du parc physique. Sur le marché des logiciels Green IT pour la santé, cela facilite le démarrage et la mise à l'échelle des déploiements chez les payeurs d'un point de vue reporting.

Une étude European Radiology de 2025 a fourni une vue précise de la consommation énergétique informatique des hôpitaux en montrant le rôle des systèmes de stockage, des serveurs et des réseaux dans la conservation à long terme des données de tomodensitométrie. [5]Springer Nature, "Émissions de Gaz à Effet de Serre dues au Stockage à Long Terme des Données de Tomodensitométrie avec Reformatages et Stratégies d'Atténuation," European Radiology, springer.com Ces données aident à expliquer pourquoi la demande hospitalière continue de façonner le centre commercial du marché des logiciels Green IT pour la santé. Les organisations de sciences de la vie restent financièrement importantes car elles ont besoin de données d'émissions structurées sur des chaînes de valeur plus larges et de programmes ESG formels. Le secteur des logiciels Green IT pour la santé s'élargit également progressivement vers les centres de soins ambulatoires et les environnements de diagnostic à mesure que les règles d'achat et les exigences des systèmes parents se répandent au-delà des grands groupes hospitaliers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord représentait 38 % de la part de marché des logiciels Green IT dans le secteur de la santé en 2025. La région a été en tête car elle combine une solide base d'éditeurs de logiciels d'entreprise, de grands systèmes de santé intégrés et une infrastructure numérique mature. Les États-Unis sont restés le centre de demande principal car les programmes de durabilité recoupent de plus en plus la modernisation du cloud, l'examen des obligations et les besoins de reporting d'entreprise. Mayo Clinic et Microsoft Corporation ont annoncé une collaboration stratégique en juin 2026 pour développer un modèle d'IA de pointe pour la santé, soulignant comment les grands systèmes de soins américains et les entreprises technologiques font progresser les charges de travail numériques qui nécessitent une surveillance carbone plus forte. Le marché des logiciels Green IT pour la santé est donc plus mature opérationnellement en Amérique du Nord que dans la plupart des autres régions.

L'Europe est restée le deuxième bloc régional en importance sur le marché des logiciels Green IT pour la santé. La demande dans la région est façonnée par le reporting de durabilité obligatoire, les attentes de divulgation liées aux achats et une pression plus large en faveur de données d'entreprise auditables. Les grands systèmes de santé passent de flux de travail de durabilité fragmentés à des environnements logiciels formels capables de prendre en charge des cycles de reporting répétables. L'adoption par Sana Kliniken AG en 2025 d'osapiens pour la gestion des données ESG a montré comment les grands opérateurs hospitaliers intègrent ces exigences dans les systèmes d'entreprise. Le modèle d'achat de la région favorise les plateformes capables de combiner gouvernance, comptabilité des émissions et intégration opérationnelle sans créer une autre couche de reporting déconnectée.

L'Asie-Pacifique devrait se développer à un CAGR de 17,85 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels Green IT pour la santé. La croissance est soutenue par la hausse des attentes en matière de divulgation, la modernisation du cloud et le développement local de logiciels liés aux besoins de reporting ESG. Le lancement par Fujitsu en mai 2026 d'un service d'analyse des divulgations ESG alimenté par l'IA et la migration cloud antérieure de l'Hôpital Central de Kurashiki illustrent comment les changements de reporting et d'infrastructure numérique progressent simultanément au Japon. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en valeur actuelle, mais l'adoption progresse là où les groupes de santé multinationaux étendent leurs programmes de durabilité d'entreprise aux opérations locales.

Paysage Concurrentiel

Le marché des logiciels Green IT pour la santé reste modérément fragmenté, aucun éditeur ne détenant une position décisive sur tous les cas d'usage. La concurrence est partagée entre des plateformes climatiques spécialisées et de plus grandes entreprises de logiciels d'entreprise qui opèrent déjà dans les environnements de données de santé. Les éditeurs spécialisés apportent une profondeur dans les méthodes de comptabilité carbone et les flux de travail de divulgation, tandis que les acteurs établis apportent des capacités d'intégration plus larges et des relations clients établies. Cette division est importante car les acheteurs du secteur de la santé ont souvent besoin à la fois d'une logique d'émissions technique et de liens pratiques avec les systèmes d'entreprise. Le marché des logiciels Green IT pour la santé laisse encore de la place à plusieurs types d'éditeurs car la conformité, la transition vers le cloud, la supervision de l'IA et le reporting lié aux installations ne s'inscrivent pas encore clairement dans un modèle de produit standard unique.

Une stratégie claire consiste à automatiser les travaux de durabilité au sein de plateformes logicielles plus larges sur le marché des logiciels Green IT pour la santé. SAP a déclaré en mai 2026 que ses agents d'IA en matière de durabilité peuvent réduire les heures de conformité en matière d'emballage de plus de 50 %, réduire le temps de simulation de scénarios d'1 jour à 20 minutes et réduire les erreurs de conformité en matière d'emballage de plus de 20 %. Fujitsu a suivi une voie similaire en mai 2026 avec un service d'analyse des divulgations ESG alimenté par l'IA qui aide les organisations à comparer leurs divulgations avec celles de leurs pairs et les critères d'évaluation. Ces mouvements montrent que les éditeurs se font concurrence non seulement sur la capture de données, mais aussi sur la vitesse, l'automatisation des flux de travail et l'interprétation. Le marché des logiciels Green IT pour la santé récompense de plus en plus les plateformes qui réduisent l'effort de reporting manuel et raccourcissent le chemin des données brutes vers les résultats prêts pour le conseil d'administration.

Une autre stratégie consiste à lier les capacités Green IT à des programmes de santé numérique et de cloud plus larges sur le marché des logiciels Green IT pour la santé. SAP et Fresenius ont annoncé un partenariat stratégique en janvier 2026 pour construire une plateforme de santé évolutive et assistée par l'IA utilisant SAP Business Suite et SAP Business AI, qui relie la gestion des données orientée durabilité à une numérisation plus large des processus de soins. Mayo Clinic et Microsoft Corporation ont également annoncé en juin 2026 une collaboration pour développer un modèle d'IA de pointe pour la santé, renforçant la nécessité d'une meilleure visibilité sur l'impact énergétique et carbone des charges de travail numériques avancées. Le marché des logiciels Green IT pour la santé offre donc encore un espace blanc pour les spécialistes capables de connecter le reporting prêt à l'audit avec les données des systèmes cliniques, l'architecture cloud et la mesure des charges de travail d'IA.

Leaders du Secteur des Logiciels Green IT pour la Santé

Watershed, Inc.

Persefoni AI, Inc.

Sweep SAS

Normative AB

Plan A Earth GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Mayo Clinic et Microsoft Corporation ont annoncé une collaboration stratégique pour développer un modèle d'IA de pointe pour la santé, devant être hébergé sur Azure Foundry et mis à disposition à l'échelle mondiale. Le déploiement d'une IA clinique à l'échelle de l'inférence à ce volume soulève des questions directes de responsabilité concernant l'énergie des centres de données et l'empreinte carbone que les plateformes Green IT seront appelées à traiter.

- Mai 2026 : SAP SE a annoncé que ses agents d'IA en matière de durabilité atteignent la disponibilité générale d'ici fin 2026, offrant une réduction de plus de 50 % des heures de conformité en matière d'emballage, des réductions du temps de simulation de scénarios d'1 jour à 20 minutes, et plus de 20 % d'erreurs de conformité en matière d'emballage en moins. Ce développement accélère l'automatisation des flux de travail de reporting Green IT au sein des chaînes d'approvisionnement de santé.

- Mai 2026 : Fujitsu a lancé un service d'analyse des divulgations ESG non financières alimenté par l'IA, exploitant des données de durabilité de plus de 1 000 entreprises cotées au Japon pour aider les organisations à comparer leurs divulgations ESG avec celles de leurs pairs et les critères des agences de notation.

- Janvier 2026 : SAP SE et Fresenius ont annoncé un partenariat stratégique pour construire une plateforme de santé évolutive et assistée par l'IA utilisant SAP Business Suite et SAP Business AI, ciblant des processus de soins connectés et axés sur les données ainsi que l'innovation numérique tout au long de la chaîne de soins.

Portée du Rapport Mondial sur le Marché des Logiciels Green IT pour la Santé

Le Marché des Logiciels Green IT pour la Santé est Segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Organisation (Grandes Entreprises et PME), Application (Empreinte Carbone, Optimisation Énergétique, Reporting ESG et Infrastructure Informatique), Utilisateur Final (Hôpitaux, Ambulatoire, Imagerie, Payeurs et Sciences de la Vie) et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gestion de l'Empreinte Carbone |

| Optimisation de l'Énergie et des Ressources |

| Reporting ESG et Conformité Réglementaire |

| Gestion de la Durabilité de l'Infrastructure Informatique |

| Hôpitaux |

| Centres de Soins Ambulatoires |

| Centres de Diagnostic et d'Imagerie |

| Payeurs de Soins de Santé |

| Organisations de Sciences de la Vie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Gestion de l'Empreinte Carbone | |

| Optimisation de l'Énergie et des Ressources | ||

| Reporting ESG et Conformité Réglementaire | ||

| Gestion de la Durabilité de l'Infrastructure Informatique | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Soins Ambulatoires | ||

| Centres de Diagnostic et d'Imagerie | ||

| Payeurs de Soins de Santé | ||

| Organisations de Sciences de la Vie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché des logiciels Green IT pour la santé ?

Le marché des logiciels Green IT pour la santé est évalué à 1,82 milliard USD en 2026 et devrait atteindre 3,95 milliards USD d'ici 2031, avec un CAGR de 16,76 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de logiciels Green IT dans les organisations de santé ?

Les principaux moteurs de la demande sont le reporting carbone lié aux achats, la croissance de l'infrastructure de santé numérique, la migration vers le cloud et la charge énergétique croissante des systèmes cliniques à forte intensité d'IA et de données.

Quel domaine d'application connaît la croissance la plus rapide dans ce secteur ?

Le reporting ESG et la conformité réglementaire constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 19,12 % jusqu'en 2031, car les organisations de santé ont besoin d'outils de divulgation plus formels et prêts à l'audit.

Quel modèle de déploiement est le plus largement utilisé aujourd'hui ?

Le déploiement basé sur le cloud était en tête avec une part de 64 % en 2025, reflétant la volonté de déplacer les analyses de durabilité loin des infrastructures locales énergivores.

Pourquoi les hôpitaux restent-ils les plus grands utilisateurs finaux ?

Les hôpitaux représentaient 46 % de la demande des utilisateurs finaux en 2025 car ils exploitent de grandes archives d'imagerie, des serveurs et des systèmes numériques connectés qui créent une empreinte énergétique et en termes d'émissions informatiques considérable.

Quelle région connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique devrait croître à un CAGR de 17,85 % jusqu'en 2031, soutenue par la hausse des besoins de divulgation ESG, la modernisation du cloud et l'utilisation croissante d'outils de reporting assistés par l'IA.

Dernière mise à jour de la page le: