Taille et part du marché mondial de la 5G dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.59 Milliards de dollars |

| Taille du Marché (2031) | 454.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.74% CAGR |

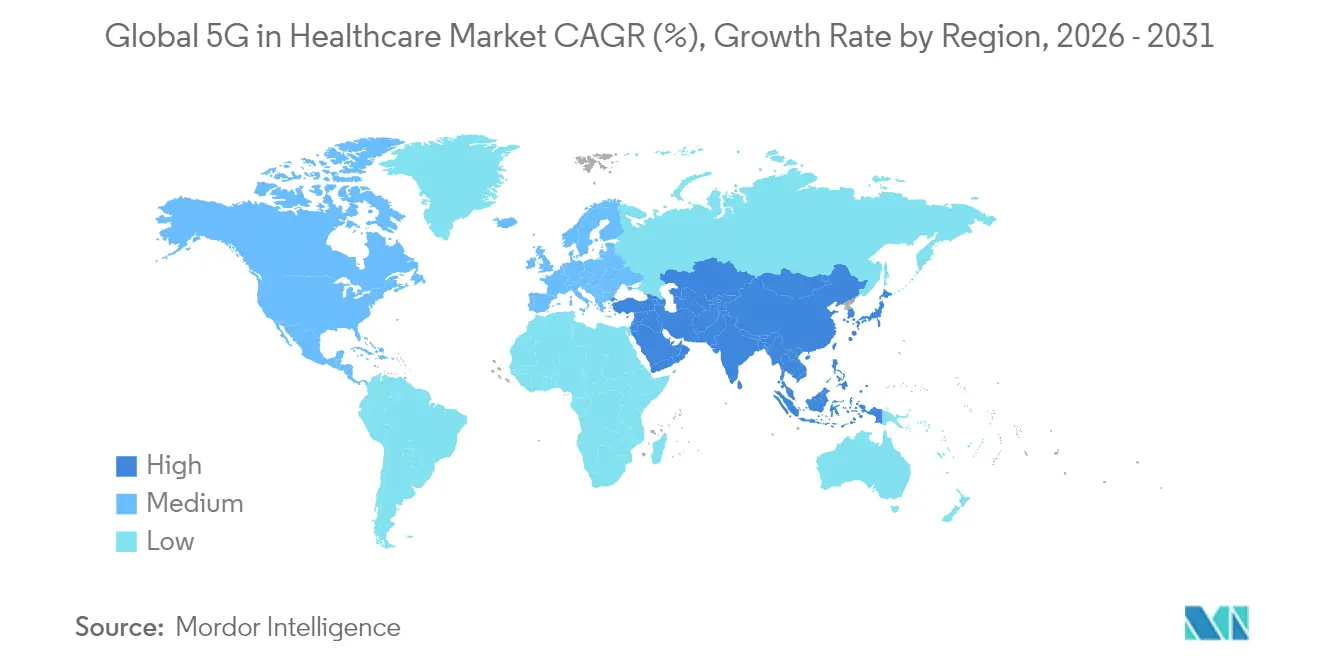

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la 5G dans le secteur de la santé par Mordor Intelligence

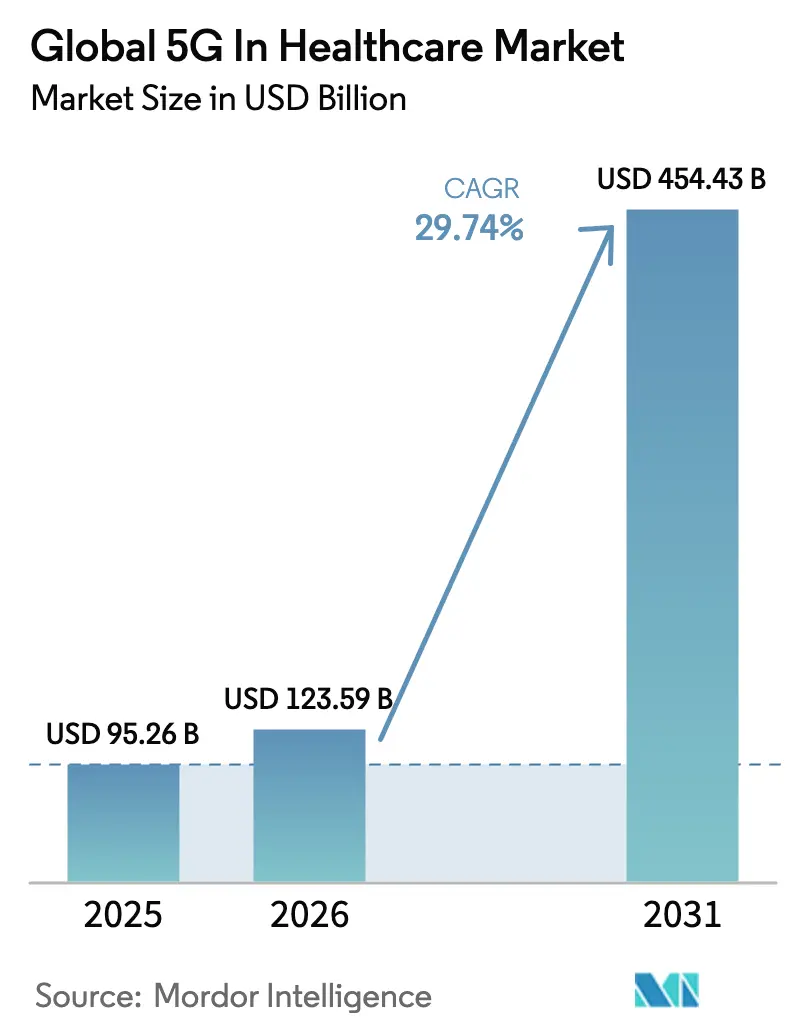

La taille du marché de la 5G dans le secteur de la santé était évaluée à 95,26 milliards USD en 2025 et devrait croître de 123,59 milliards USD en 2026 pour atteindre 454,43 milliards USD d'ici 2031, à un TCAC de 29,74 % au cours de la période de prévision (2026-2031). La montée en puissance rapide des projets pilotes vers des déploiements commerciaux à grande échelle accélère la demande, car la latence au niveau de la milliseconde débloque la chirurgie à distance, la collaboration en soins intensifs en temps réel et l'imagerie médicale haute résolution. Le matériel représente toujours la part la plus importante des dépenses en capital, mais les modèles de services gérés connaissent une progression fulgurante, les hôpitaux cherchant des déploiements clés en main qui évitent les contraintes de personnel spécialisé. La dynamique régionale diverge : l'Amérique du Nord s'appuie sur des réseaux privés pour les charges de travail critiques, tandis que l'Asie-Pacifique gagne en vitesse grâce à des constructions public-privé qui réduisent les coûts d'infrastructure. La réforme de la tarification du spectre, des cadres de cybersécurité plus stricts et des écosystèmes de calcul en périphérie de réseau en maturation façonneront le paysage concurrentiel — et détermineront la rapidité avec laquelle le marché de la 5G dans le secteur de la santé captera les budgets de connectivité inexploités.

Principaux enseignements du rapport

- Par géographie, l'Amérique du Nord représentait 39,78 % de la part du marché de la 5G dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique devrait se développer au TCAC le plus élevé de 34,08 % jusqu'en 2031.

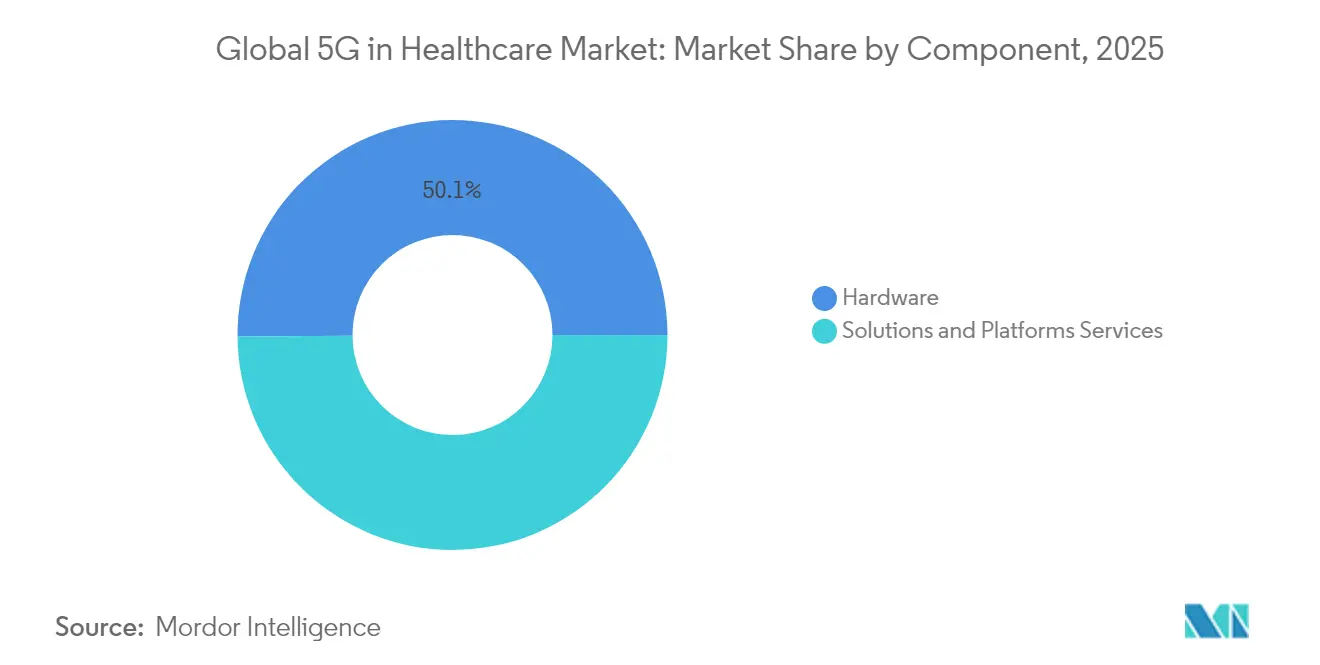

- Par composant, le matériel était en tête avec une part des revenus de 50,12 % en 2025 ; les services sont prêts pour le TCAC le plus élevé de 32,07 % jusqu'en 2031.

- Par type de communication, l'eMBB a capté 51,85 % de la taille du marché de la 5G dans le secteur de la santé en 2025 ; l'URLLC devrait progresser à un TCAC de 32,12 % entre 2026 et 2031.

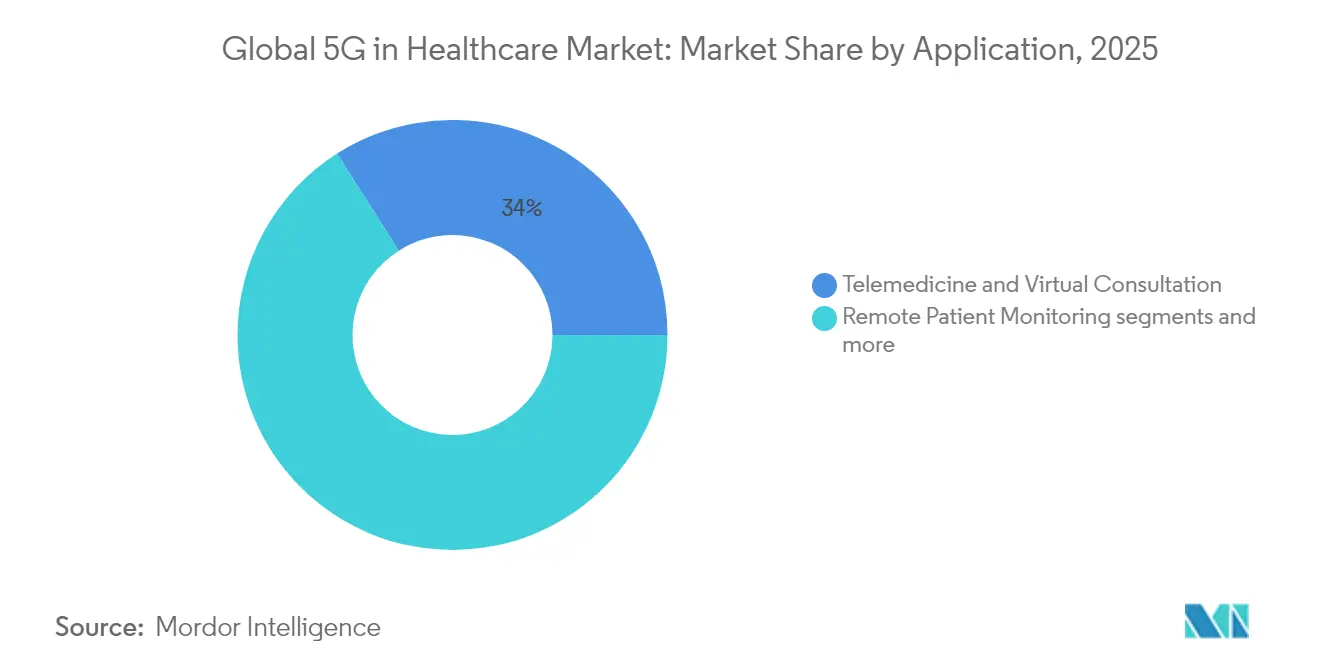

- Par application, les services de télémédecine et de consultation virtuelle détenaient 34,02 % de la taille du marché de la 5G dans le secteur de la santé en 2025, tandis que la chirurgie robotique et la téléchirurgie progressent à un TCAC de 32,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres chirurgicaux représentaient 45,83 % de la part de marché en 2025 ; les soins de santé à domicile constituent le segment d'utilisateurs à la croissance la plus rapide, avec un TCAC de 33,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la 5G dans le secteur de la santé

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Multiplication des projets pilotes de télésoins intensifs et de chirurgie à distance | +8.5% | Mondial, avec des gains précoces en Chine, aux États-Unis et à Singapour | Moyen terme (2 à 4 ans) |

| Offensive des opérateurs de télécommunications pour les réseaux 5G privés dans les hôpitaux | +6.2% | Amérique du Nord et UE, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du remboursement pour les consultations vidéo et la surveillance à distance des patients | +4.8% | Cœur de l'Amérique du Nord, en expansion vers l'UE | Court terme (≤ 2 ans) |

| Le suivi des actifs via les communications de type machine massives réduit les dépenses opérationnelles des hôpitaux | +3.1% | Mondial | Moyen terme (2 à 4 ans) |

| Centres de données en périphérie hyper-convergés dans les hôpitaux intelligents | +2.7% | Cœur de l'Asie-Pacifique, avec des répercussions sur la MEA | Long terme (≥ 4 ans) |

| Découpage du réseau assisté par IA pour la qualité de service clinique | +1.9% | National, avec des gains précoces en Corée du Sud et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des projets pilotes de télésoins intensifs et de chirurgie à distance

Les programmes de télésoins intensifs se multiplient alors que les systèmes de santé font face à des pénuries de spécialistes ; l'initiative nationale du Brésil a traité 5 471 patients dans 15 unités de soins intensifs en 2022-2023, en conduisant 3 971 visites virtuelles d'une qualité de prise de décision équivalente à celle au chevet du patient, grâce à la 5G maintenant une latence inférieure à 10 ms. La Chine a ensuite validé la chirurgie robotique intercontinentale en réalisant une thyroïdectomie à 1 700 km via des liaisons 5G avec une latence <99 ms, ouvrant une nouvelle ère de soins chirurgicaux indépendants de la distance. Associées aux opérations réalisées via satellite par la plateforme Apstar-6D, ces étapes démontrent la fiabilité clinique à des distances continentales, accélérant les investissements dans des corridors chirurgicaux 5G à l'échelle nationale et élargissant le marché adressable de la 5G dans le secteur de la santé.

Offensive des opérateurs de télécommunications pour les réseaux 5G privés dans les hôpitaux

Les opérateurs courtisent désormais les hôpitaux en tant que clients entreprises, en construisant des systèmes 5G autonomes (SA) privés qui garantissent la qualité de service pour les charges de travail critiques. Boldyn Networks a mis en service le premier réseau SA de qualité hospitalière d'Europe à l'Hôpital universitaire d'Oulu en Finlande, alimentant des flux de données de biocapteurs en direct et des procédures guidées par réalité augmentée. Verizon a installé un campus 5G de bout en bout à l'établissement Mentor de Cleveland Clinic, en intégrant des bornes d'enregistrement et des tableaux de bord de télémesure qui ont réduit les délais administratifs. Le programme VGR-5G suédois d'une valeur de 35 millions USD reproduira ce modèle dans plus de 500 hôpitaux, signalant que les contrats de réseaux privés gérés pourraient dépasser la demande brute en matériel au sein du marché plus large de la 5G dans le secteur de la santé.

Expansion du remboursement pour les consultations vidéo et la surveillance à distance des patients

Les cadres de paiement rattrapent l'innovation en matière de connectivité. Le barème des honoraires des médecins américains pour 2025 a introduit de nouveaux codes CPT pour les consultations virtuelles, la gestion des maladies chroniques et la surveillance physiologique à distance, accordant un remboursement à parité pour les services activés par la 5G[1]Source : CMS, "Barème des honoraires des médecins 2025," cms.gov . La politique mise à jour d'UnitedHealthcare rembourse désormais les consultations audio-visuelles en direct et la capture continue des signes vitaux, offrant des perspectives de revenus claires pour les plateformes de télésanté. Ces changements de politique atténuent le risque financier, permettent aux prestataires d'adopter des diagnostics gourmands en bande passante et insufflent un nouvel élan à l'industrie de la 5G dans le secteur de la santé.

Le suivi des actifs via les communications de type machine massives réduit les dépenses opérationnelles des hôpitaux

Les hôpitaux déploient des étiquettes de communications de type machine massives (mMTC) pour géolocaliser les équipements au sein de vastes campus. Texas Health Resources a réduit le temps de recherche des infirmières après avoir déployé un système de localisation en temps réel compatible 5G, améliorant les scores de satisfaction et réduisant les coûts opérationnels. Les étiquettes d'actifs 5G robustes d'AT&T résistent à la stérilisation, tandis que Borda Technology associe des balises Bluetooth à faible consommation d'énergie à un réseau de retour 5G, couvrant 1 million d'appareils par km² et réduisant les pertes d'actifs de 15 à 30 %. La transition continue des audits manuels vers la maintenance prédictive génère des économies mesurables et renforce l'attrait du marché de la 5G dans le secteur de la santé pour les équipes financières des hôpitaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge des coûts de licence de spectre pour les systèmes de santé | -4.2% | Mondial, avec l'impact le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Vulnérabilités de sécurité cyber-physique dans les dispositifs connectés | -3.8% | Mondial | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre fournisseurs | -2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Préoccupations des syndicats de cliniciens concernant la responsabilité liée à la latence | -1.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge des coûts de licence de spectre pour les systèmes de santé

Les frais de spectre dépassent souvent 1 milliard USD pour les opérateurs nationaux, et cette charge en capital se répercute sur les campus médicaux cherchant des fréquences dédiées. Une hausse de 10 points du ratio coût du spectre sur revenus peut réduire la couverture 5G de 6 points et faire baisser les vitesses de 8 %, nuisant à la fiabilité de la téléchirurgie dans les villes densément peuplées. Lorsque les coûts de déploiement par station de base se situent entre 100 000 et 200 000 USD — et que les ondes millimétriques sont 1,5 à 2 fois plus élevées — les hôpitaux à court de liquidités retardent les déploiements, ralentissant la progression à court terme du marché de la 5G dans le secteur de la santé.

Vulnérabilités de sécurité cyber-physique dans les dispositifs connectés

Trois dispositifs médicaux connectés à la 5G sur quatre contiennent des failles exploitables, exposant les hôpitaux à des attaques inter-tranches pouvant pirater des respirateurs ou manipuler des pompes à perfusion. Les incidents de rançongiciels ont augmenté de 150 % dans les zones où l'adoption de la 5G a été la plus forte, entraînant une hausse des primes d'assurance et poussant les prestataires vers des architectures à confiance zéro. La FDA impose désormais des tests de compatibilité électromagnétique et une documentation de gestion des risques pour les dispositifs médicaux 5G, ajoutant du temps et des coûts aux lancements de produits. La pression persistante des menaces freine l'adoption à court terme, mais stimule également la demande de services de cybersécurité gérés intégrés dans chaque contrat du marché de la 5G dans le secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel stimule le déploiement des infrastructures

Les solutions matérielles représentaient 50,12 % de la part du marché de la 5G dans le secteur de la santé en 2025, reflétant les lourds besoins en capital des stations de base, des petites cellules, des antennes et des serveurs en périphérie de réseau. Les premiers adoptants ont traité la connectivité comme un projet de construction, finançant des rénovations pluriannuelles de campus qui soutiennent les blocs opératoires, les laboratoires d'imagerie et les unités de soins intensifs. Pourtant, la part des services s'accroît plus rapidement — TCAC de 32,07 % — car les hôpitaux préfèrent des abonnements clés en main qui regroupent spectre, logiciel et services de conformité. Le réseau 5G IoT intégré de ZTE pour l'Hôpital universitaire de Soochow a connecté 3 000 appareils, réduit le temps de construction de 90 % et diminué le coût total de possession de 30 %. Des modèles similaires de « réseau en tant que service » transfèrent le risque du marché de la 5G dans le secteur de la santé hors des bilans des hôpitaux, encouragent une adoption progressive et stimulent l'innovation dans l'écosystème.

Cette migration redistribue le pouvoir des fournisseurs. Les équipementiers d'infrastructure s'associent à des hyperscalers cloud et à des entreprises de cybersécurité pour défendre leurs marges, tandis que les intégrateurs monétisent la gestion du cycle de vie. Les hôpitaux bénéficient de dépenses opérationnelles prévisibles, de tranches réseau à la demande et d'une surveillance intégrée des menaces. De 2026 à 2031, les services gérés pourraient éclipser les expéditions de matériel en termes de dépenses annuelles, marquant un pivot structurel au sein du marché de la 5G dans le secteur de la santé.

Par type de communication : l'eMBB mène tandis que l'URLLC s'accélère

Le haut débit mobile amélioré (eMBB) a sécurisé 51,85 % de la taille du marché de la 5G dans le secteur de la santé en 2025 en prenant en charge l'imagerie 4K, la conférence haute définition et les sauvegardes PACS dans le nuage. La demande reste soutenue car les départements de radiologie passent aux flux de travail en 8K et que les facultés de médecine diffusent des vidéos volumétriques pour la formation à distance. Les communications ultra-fiables à faible latence (URLLC) progressent rapidement à un TCAC de 32,12 %, permettant la robotique de précision, l'anesthésie guidée par IA et les unités d'intervention multisites pour les accidents vasculaires cérébraux. Le Système de santé de l'Université nationale de Singapour a enregistré 1 Gbps en liaison descendante, 150 Mbps en liaison montante et une latence inférieure à 10 ms lors de 20 chirurgies en réalité mixte sur le spectre 3,5 GHz. Les communications de type machine massives (mMTC) soutiennent des milliards de capteurs à faible consommation d'énergie, des réfrigérateurs à médicaments aux dispositifs portables connectés, formant le liant des boucles de soins continus.

L'orchestration entre tranches devient le pivot concurrentiel : les fournisseurs qui adaptent de manière transparente la bande passante entre les transferts diagnostiques eMBB et les sessions chirurgicales URLLC remporteront les contrats entreprises. Les régulateurs standardisent désormais les seuils de qualité de service, poussant les fournisseurs à valider la latence et la gigue dans les plans d'étage complexes des hôpitaux. Ces avancées renforcent la progression du marché de la 5G dans le secteur de la santé à mesure que les charges de travail de nouvelle génération arrivent à maturité.

Par application : la domination de la télémédecine fait face à l'innovation chirurgicale

La télémédecine et les consultations virtuelles ont capté 34,02 % de la taille du marché de la 5G dans le secteur de la santé en 2025, soutenues par les changements de comportement induits par la pandémie et des codes de remboursement stables. La surveillance à distance des patients complète les consultations virtuelles, transmettant les signes vitaux en temps réel aux équipes soignantes via des capteurs mMTC. Pourtant, la chirurgie robotique et la téléchirurgie affichent le TCAC le plus rapide de 32,75 % : la lobectomie hépatique d'une heure réalisée en Chine à 50 km du patient via des liaisons 5G alimentées par Huawei a prouvé que la dextérité chirurgicale survit à la distance. Les ambulances connectées, la rééducation assistée par réalité augmentée et les tableaux de bord intelligents de soins intensifs élargissent la palette d'applications.

L'intégration de modèles d'IA en périphérie du réseau estompe les frontières traditionnelles des segments. Le triage d'imagerie prédictive, le suivi automatique des instruments et les robots de désinfection autonomes exigent des données synchrones, intensifiant les exigences en bande passante et en latence de la 5G. À mesure que ces plateformes passent de l'expérimentation aux flux de travail courants, elles renforcent la diversité des revenus et attirent des acteurs centrés sur les logiciels vers le marché de la 5G dans le secteur de la santé.

Par utilisateur final : les hôpitaux mènent tandis que les soins de santé à domicile connaissent une expansion rapide

Les hôpitaux et les centres chirurgicaux détenaient 45,83 % de la part du marché de la 5G dans le secteur de la santé en 2025, justifiés par des charges de travail en soins intensifs qui ne peuvent tolérer aucune défaillance de connectivité. Ils dominent les dépenses initiales en déployant des cœurs privés, des grappes en périphérie de réseau et des plateformes d'orchestration des dispositifs. Les soins de santé à domicile s'accélèrent cependant à un TCAC de 33,41 %, les assureurs cherchant à rapprocher les soins des patients. Boston Children's Hospital utilise un réseau hybride 5G pour connecter les cliniciens entre les sites, permettant les futurs traitements à domicile et le triage assisté par IA. Les cliniques ambulatoires et les instituts de recherche servent de laboratoires d'innovation, pilotant l'endoscopie assistée par réalité augmentée et les inventaires de laboratoires intelligents.

Les dispositifs grand public certifiés pour un usage médical alimenteront la prochaine vague de soins distribués. Lorsque des diagnostics de qualité hospitalière atteignent les salons, le marché de la 5G dans le secteur de la santé s'étend bien au-delà des murs institutionnels, renforçant la demande de services de connectivité sécurisés, évolutifs et conformes aux normes.

Analyse géographique

L'Amérique du Nord a conservé 39,78 % de la part du marché de la 5G dans le secteur de la santé en 2025 grâce aux premiers investissements dans les réseaux privés, à des remboursements favorables et à de solides écosystèmes de fournisseurs. Le campus Mentor de Cleveland Clinic illustre un retour sur investissement rapide : les bornes 5G ont réduit les temps d'attente à l'admission et les dispositifs portables de télémesure ont libéré du temps infirmier, validant les arguments commerciaux pour les pairs à travers les États-Unis et le Canada. Le paiement structuré pour les consultations vidéo et la surveillance à distance des patients réduit encore les obstacles à l'adoption, stimulant les revenus à court terme.

L'Asie-Pacifique affiche le TCAC le plus rapide de 34,08 % jusqu'en 2031, la politique nationale de la Chine alignant l'attribution du spectre, les subventions aux infrastructures et les subventions pour la santé numérique. Le Système de santé de l'Université nationale de Singapour et Singtel ont déployé un réseau d'entreprise hybride qui soutient le programme Holomedicine — visualisation holographique à distance qui raccourcit la planification chirurgicale — tandis que le Centre médical Samsung de Corée du Sud diffuse des scanners tomodensitométriques 3D sur des casques de réalité augmentée pour les chirurgiens stagiaires. Les économies d'échelle et la profondeur manufacturière font de l'Asie-Pacifique une base matérielle rentable, amplifiant encore la dynamique régionale.

L'Europe progresse plus graduellement. Seulement 2 % des hôpitaux disposaient d'une couverture 5G SA en 2024, contre 80 % en Chine et 24 % aux États-Unis, en partie en raison d'une réglementation fragmentée et de changements de fournisseurs motivés par des examens de sécurité. L'Allemagne mène les déploiements régionaux, et l'Hôpital universitaire d'Oulu en Finlande accueille le réseau 5G SA médical privé le plus mature d'Europe. La Boussole numérique de la Commission européenne vise une couverture 5G universelle d'ici 2030 ; le succès nécessitera des frais de spectre harmonisés, des permis simplifiés et des projets d'ancrage du secteur public pour stimuler l'adoption rurale — des facteurs qui influenceront la part continentale du marché de la 5G dans le secteur de la santé.

Le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues, mais montrent des poches d'innovation : e& enterprise et Burjeel Holdings aux Émirats arabes unis ont lancé des cliniques de télémédecine 5G, et des prestataires sud-africains pilotent des ambulances connectées avec sonographie en temps réel. L'Amérique latine, menée par le Brésil et le Mexique, étend les réseaux de télésoins intensifs pour remédier aux déficits de spécialistes, les gains de couverture dépendant d'enchères de spectre en bande moyenne rentables. Chaque preuve de concept sur les marchés émergents élargit le bassin d'opportunités mondiales, maintenant le marché de la 5G dans le secteur de la santé sur sa forte trajectoire ascendante.

Paysage concurrentiel

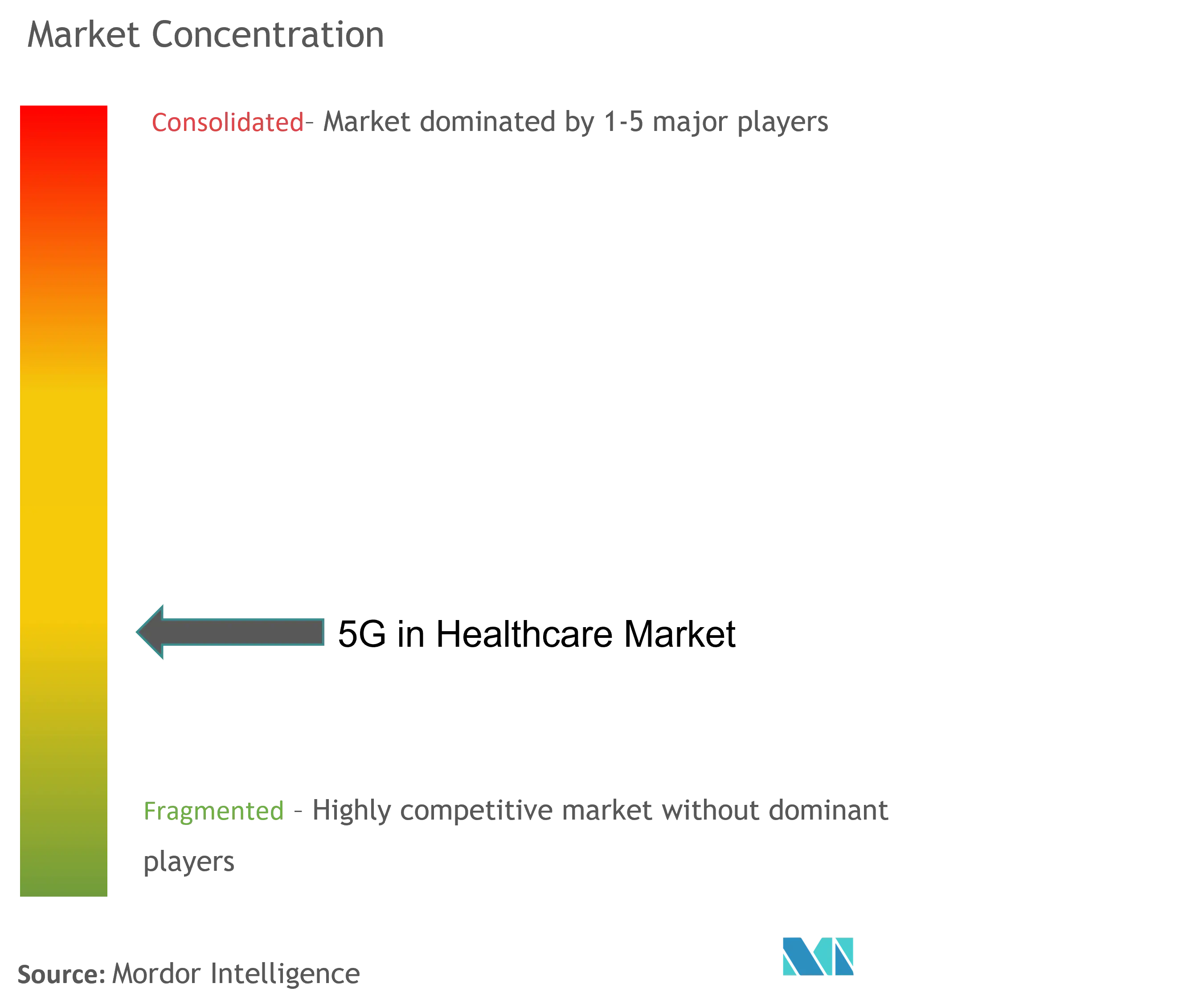

La concurrence se déroule sur trois couches interdépendantes. Les fournisseurs d'infrastructure de télécommunications — Huawei, Ericsson, Nokia, Qualcomm et Samsung — fournissent des équipements radio, des cœurs de réseau et des logiciels d'orchestration. Les leaders des technologies de santé — Philips, GE Healthcare, Siemens Healthineers, Medtronic — intègrent la logique clinique, les algorithmes d'imagerie et l'intégration des dispositifs. Les intégrateurs de systèmes et les hyperscalers font le pont entre les deux mondes, en proposant des services de réseaux privés gérés avec sécurité et analytique. Cette mosaïque génère une fragmentation modérée : aucune entreprise ne dépasse 15 % de part des revenus, mais les cinq premières commandent collectivement environ 55 %, soulignant un score de concentration du marché de 6.

Les partenariats dominent la stratégie. Verizon s'associe à Cleveland Clinic pour présenter une architecture de référence de réseau 5G privé, tandis que Cisco s'associe à Kajeet pour déployer des services gérés spécifiques aux soins de santé qui réduisent le risque d'adoption pour les hôpitaux de taille moyenne. Des alliances de calcul en périphérie de réseau émergent à mesure que les charges de travail sensibles à la latence déplacent les moteurs analytiques plus près des lits des patients ; Qualcomm et Microsoft intègrent des accélérateurs IA dans les serveurs hospitaliers pour classifier l'imagerie en temps réel. La collaboration réglementaire s'intensifie également : le groupe de travail 5G de la FDA harmonise la certification des dispositifs, donnant un avantage de premier entrant aux fournisseurs conformes.

La dynamique d'approvisionnement évolue alors que les hôpitaux recherchent une orchestration indépendante des fournisseurs. Les pilotes d'accès radio ouvert (Open RAN) permettent l'interchangeabilité des composants, pressant les acteurs établis à mettre l'accent sur la différenciation logicielle et la qualité de service. Les capacités de cybersécurité deviennent décisives : les prestataires privilégient les partenaires offrant des architectures à confiance zéro, l'attestation des dispositifs et la détection d'anomalies en temps réel. Alors que la concurrence passe de la simple bande passante à la valeur clinique packagée, le marché de la 5G dans le secteur de la santé récompense de plus en plus l'orchestration des écosystèmes plutôt que l'échelle matérielle autonome.

Leaders mondiaux de l'industrie de la 5G dans le secteur de la santé

AT&T

Verizon

Ericsson

T‑Mobile USA, Inc.

Cisco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Artemis Hospitals et Medulance ont lancé une ambulance connectée 5G à Gurugram pour transmettre les signes vitaux en route vers les services d'urgence.

- Juin 2025 : Kajeet s'est associé à Cisco pour fournir des services gérés 5G spécifiques aux soins de santé ciblant des déploiements hospitaliers clés en main.

- Juin 2025 : Des chirurgiens chinois ont réalisé cinq opérations ultra-distantes par satellite via le satellite à large bande Apstar-6D.

Portée du rapport sur le marché mondial de la 5G dans le secteur de la santé

Selon la portée du rapport, la 5G, ou cinquième génération, est la dernière technologie de téléphonie mobile sans fil, déployée à grande échelle pour la première fois en 2019. La 5G devrait améliorer les performances et introduire un large éventail de nouvelles applications, notamment le renforcement de la e-santé (télémédecine, surveillance à distance, téléchirurgie).

Le marché de la 5G dans le secteur de la santé est segmenté par composant (matériel, services et connectivité), application (dispositifs médicaux connectés, surveillance à distance des patients et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Matériel |

| Solutions et plateformes |

| Services |

| Haut débit mobile amélioré (eMBB) |

| Communications ultra-fiables à faible latence (URLLC) |

| Communications de type machine massives (mMTC) |

| Télémédecine et consultation virtuelle |

| Surveillance à distance des patients |

| Thérapie et formation assistées par réalité augmentée/réalité virtuelle |

| Ambulance connectée et soins d'urgence |

| Dispositifs portables intelligents et IoT intra-hospitalier |

| Chirurgie robotique et téléchirurgie |

| Hôpitaux et centres chirurgicaux |

| Cliniques ambulatoires et spécialisées |

| Prestataires de soins de santé à domicile |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant (valeur) | Matériel | |

| Solutions et plateformes | ||

| Services | ||

| Par type de communication (valeur) | Haut débit mobile amélioré (eMBB) | |

| Communications ultra-fiables à faible latence (URLLC) | ||

| Communications de type machine massives (mMTC) | ||

| Par application (valeur) | Télémédecine et consultation virtuelle | |

| Surveillance à distance des patients | ||

| Thérapie et formation assistées par réalité augmentée/réalité virtuelle | ||

| Ambulance connectée et soins d'urgence | ||

| Dispositifs portables intelligents et IoT intra-hospitalier | ||

| Chirurgie robotique et téléchirurgie | ||

| Par utilisateur final (valeur) | Hôpitaux et centres chirurgicaux | |

| Cliniques ambulatoires et spécialisées | ||

| Prestataires de soins de santé à domicile | ||

| Instituts universitaires et de recherche | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de la 5G dans le secteur de la santé ?

Le marché mondial de la 5G dans le secteur de la santé devrait enregistrer un TCAC de 29,74 % au cours de la période de prévision (2026-2031).

Qui sont les acteurs clés du marché mondial de la 5G dans le secteur de la santé ?

AT&T, Verizon, Ericsson, T‑Mobile USA, Inc. et Cisco sont les principales entreprises opérant sur le marché mondial de la 5G dans le secteur de la santé.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la 5G dans le secteur de la santé ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial de la 5G dans le secteur de la santé ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial de la 5G dans le secteur de la santé.

Quelles sont les années couvertes par ce rapport sur le marché mondial de la 5G dans le secteur de la santé ?

Le rapport couvre la taille historique du marché mondial de la 5G dans le secteur de la santé pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial de la 5G dans le secteur de la santé pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: