Taille et Part du Marché des Dépenses Technologiques pour l'Administration Centrale dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

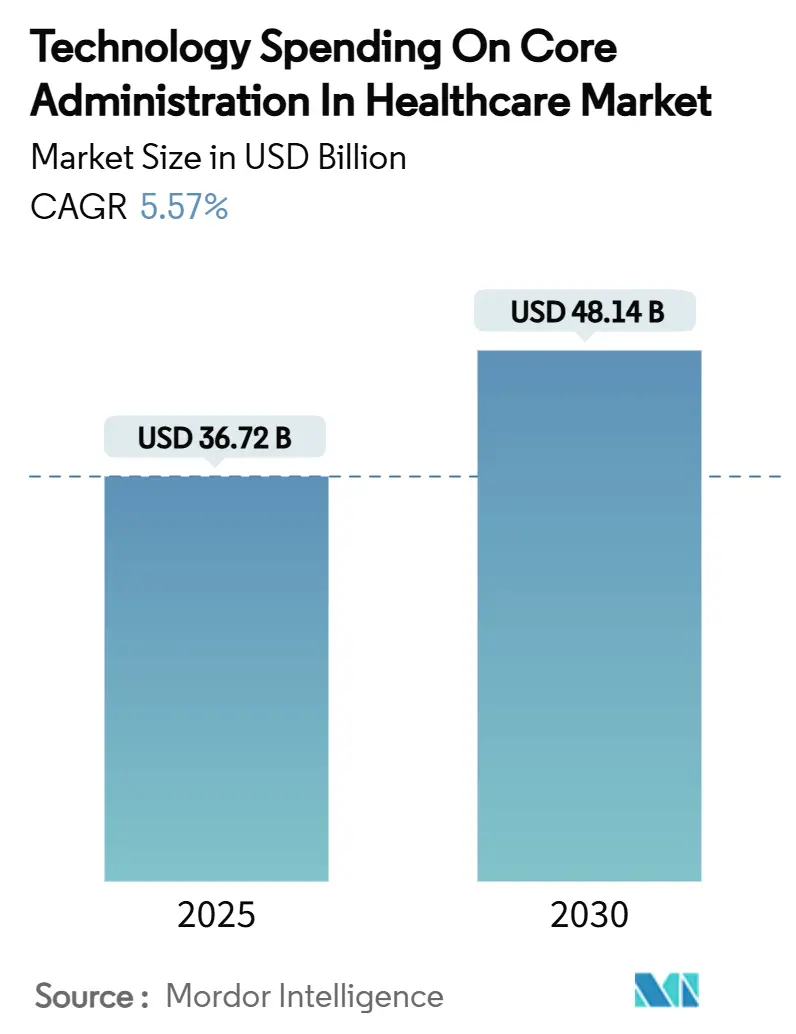

| Taille du Marché (2025) | 36.72 Milliards de dollars |

| Taille du Marché (2030) | 48.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dépenses Technologiques pour l'Administration Centrale dans le Secteur de la Santé par Mordor Intelligence

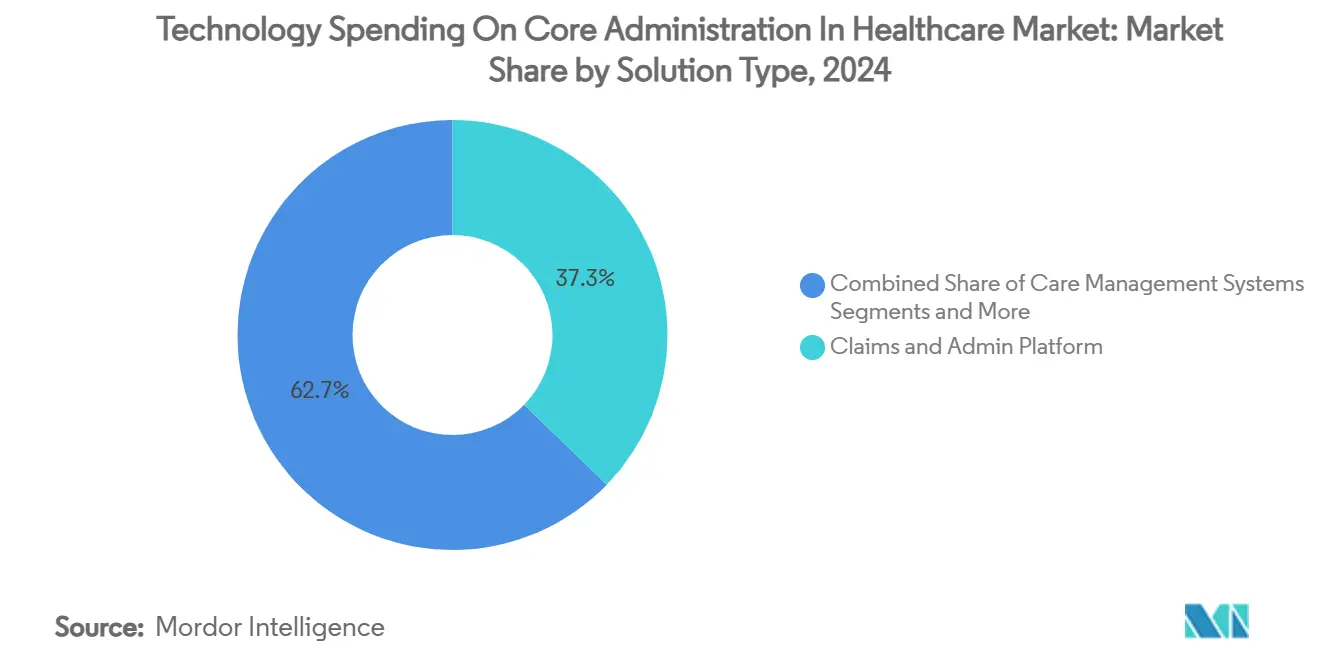

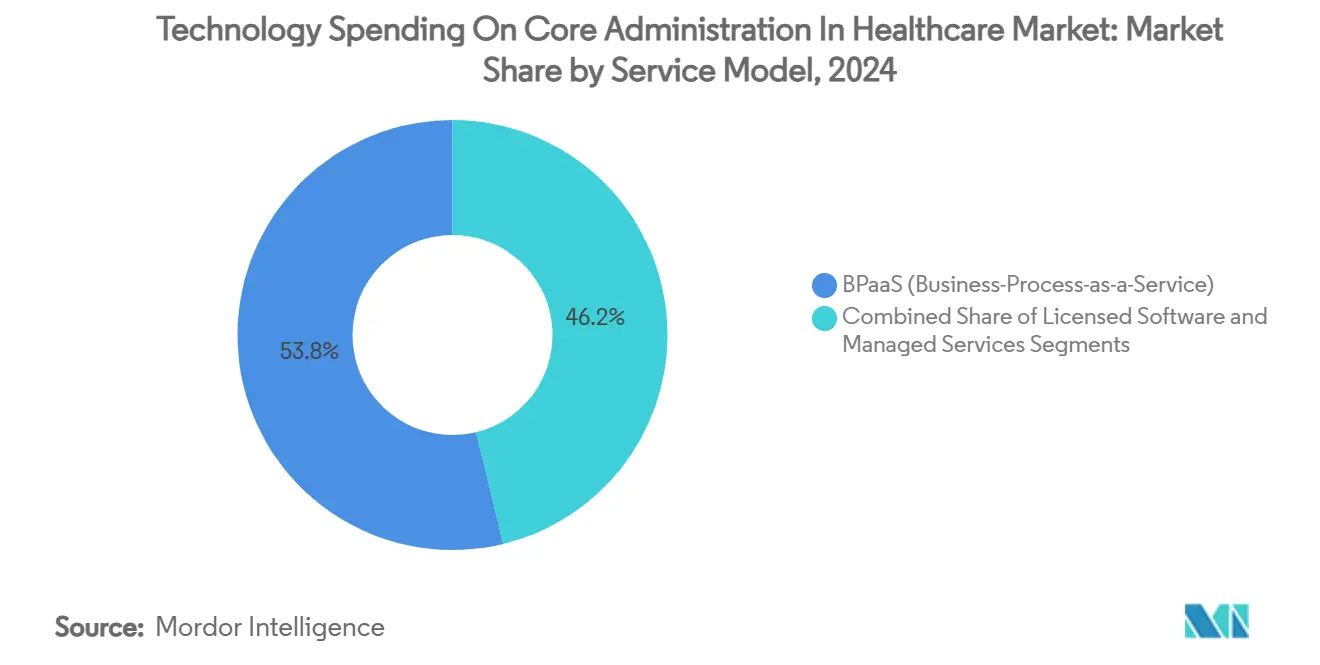

La taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé s'élevait à 36,72 milliards USD en 2025 et devrait atteindre 48,14 milliards USD d'ici 2030, affichant un TCAC de 5,57 % sur la période, alors que les acheteurs tempèrent les projets pilotes expérimentaux au profit de solutions éprouvées axées sur l'efficacité. La maturation des feuilles de route informatiques des payeurs et des prestataires oriente les budgets vers des plateformes qui réduisent de manière démontrable les coûts unitaires, simplifient la conformité et permettent des modèles opérationnels évolutifs. Les échéances réglementaires — notamment la règle finale sur l'interopérabilité et l'autorisation préalable du CMS — accélèrent les cycles de renouvellement, les régimes de santé étant exposés à de lourdes pénalités en cas de retard dans la conformité FHIR.[1]Centers for Medicare & Medicaid Services, "Règle finale sur l'interopérabilité et l'autorisation préalable du CMS CMS-0057-F," cms.gov L'intensité concurrentielle s'accroît : les plateformes centrales axées sur les sinistres détiennent déjà 37,27 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, tandis que les suites d'intégrité des paiements à forte composante d'IA se développent à un TCAC de 8,44 % alors que les payeurs cherchent à réaliser des économies sur les paiements irréguliers. Les modèles de déploiement en nuage ont capté une pénétration de 63,25 % en 2024, les architectures hybrides devenant la stratégie de mitigation des risques par défaut, et le Processus Métier en tant que Service (BPaaS) a capté 53,79 % de la part des revenus, les régimes de taille intermédiaire externalisant leurs coûts fixes auprès de partenaires spécialisés.

Principaux Enseignements du Rapport

- Par type de solution, les plateformes de gestion des sinistres et d'administration ont dominé avec 37,27 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, tandis que les solutions d'intégrité des paiements et de détection des fraudes devraient enregistrer le TCAC le plus rapide de 8,44 % jusqu'en 2030.

- Par mode de déploiement, les modèles en nuage représentaient 63,25 % de la taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024 ; les approches hybrides devraient croître à un TCAC de 9,36 % sur 2025-2030.

- Par modèle de service, le BPaaS commandait 53,79 % de la part de la taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024 et progresse à un TCAC de 8,96 % jusqu'en 2030.

- Par utilisateur final, les payeurs détenaient 48,67 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, tandis que les administrateurs tiers sont positionnés pour le TCAC le plus rapide de 9,12 % jusqu'en 2030.

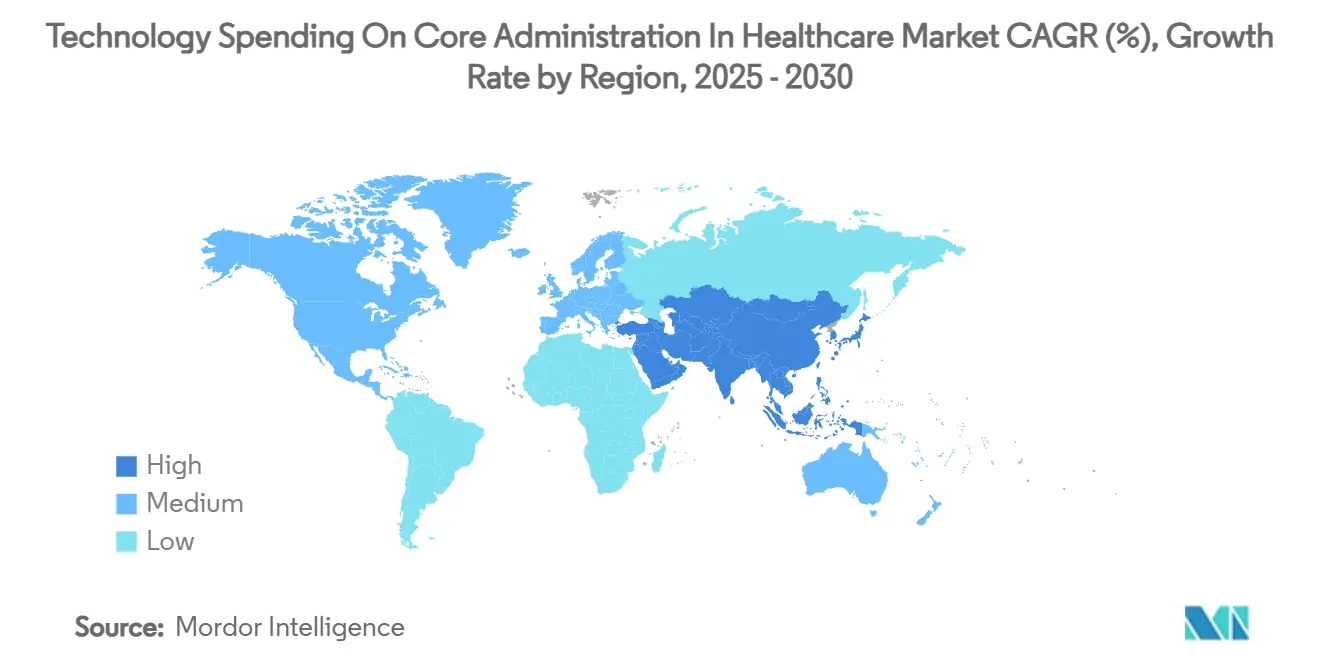

- L'Amérique du Nord a contribué à hauteur de 44,78 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024 ; l'Asie-Pacifique devrait se développer à un TCAC de 7,84 %, le plus élevé parmi toutes les régions.

Tendances et Perspectives du Marché Mondial des Dépenses Technologiques pour l'Administration Centrale dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers les soins basés sur la valeur accélérant le renouvellement des CAPS | +1.2% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Augmentation du volume et de la complexité des sinistres | +0.8% | Mondial, marchés matures | Court terme (≤ 2 ans) |

| Pression réglementaire pour l'échange de données en temps réel | +1.1% | Amérique du Nord en premier, UE en second | Court terme (≤ 2 ans) |

| Économies d'intégrité des paiements pré-paiement pilotées par l'IA | +0.9% | Mondial, marchés avancés | Moyen terme (2-4 ans) |

| Régimes de taille intermédiaire adoptant le BPaaS pour réduire les coûts fixes | +0.7% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des écosystèmes centraux « composables » à API ouvertes | +0.6% | Mondial, régions à forte orientation technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les Soins Basés sur la Valeur Accélérant le Renouvellement des CAPS

L'adoption du remboursement basé sur la valeur contraint les payeurs à abandonner les systèmes centraux de traitement administratif (CAPS) de l'ère du paiement à l'acte, qui peinent avec la comptabilité des économies partagées, les indicateurs de qualité longitudinaux et l'ajustement des risques. Le programme d'IA à l'échelle de l'entreprise d'UnitedHealth Group illustre la manière dont les assureurs de premier plan intègrent des informations prédictives dans les opérations quotidiennes pour passer de la détection à la prévention. Les cycles de remplacement d'une durée moyenne de 3 à 5 ans se sont intensifiés, les inscriptions à Medicare Advantage devant augmenter de 60 % d'ici 2030, ce qui accroît le besoin de plateformes automatisant le codage des Catégories de Conditions Hiérarchiques (HCC) et l'analyse des évaluations par étoiles. Les opérateurs régionaux voient dans les CAPS modernes un facteur d'égalisation concurrentielle face aux acteurs nationaux qui intègrent déjà des données cliniques, financières et relatives aux déterminants sociaux.

Augmentation du Volume et de la Complexité des Sinistres

Les dépenses administratives ont bondi de 50 % pour atteindre 82,7 milliards USD en 2022, les demandes de renseignements sur le statut des sinistres ayant augmenté de 71 % et les vérifications d'éligibilité de 60 %. Les pipelines de médicaments spécialisés, les charges d'autorisation préalable et la coordination multi-payeurs sollicitent désormais les moteurs de règles hérités conçus pour des transactions plus simples. Quarante-six pour cent des hôpitaux ont utilisé l'IA dans les tâches de gestion du cycle de revenus en 2024, visant à pousser les taux d'adjudication automatique au-delà de la moyenne sectorielle de 75 % vers le référentiel de 94 % atteint par les leaders du marché.[2]American Hospital Association, "Adoption de l'Intelligence Artificielle dans la Gestion du Cycle de Revenus — Rapport de Tendances 2024," aha.org Les administrateurs tiers (TPA) sont soumis à une pression particulière car le débit impacte directement les marges basées sur les honoraires.

Pression Réglementaire pour l'Échange de Données en Temps Réel (CMS, IFR)

La règle finale du CMS oblige les payeurs à publier des API FHIR d'ici janvier 2027 et à émettre des décisions d'autorisation préalable dans les 72 heures pour les cas urgents.[3]Secrétaire adjoint aux affaires publiques, "Le CMS finalise la règle pour élargir l'accès aux informations de santé et améliorer le processus d'autorisation préalable," Département américain de la Santé et des Services sociaux, hhs.gov Le TEFCA, en vigueur depuis janvier 2025, standardise davantage le transfert de données en masse, faisant de la conformité une exigence existentielle plutôt qu'une amélioration informatique.[4]Département américain de la Santé et des Services sociaux, "Données de santé, technologie et interopérabilité : Cadre d'échange de confiance et accord commun (TEFCA)," Journal officiel fédéral, federalregister.gov Les pénalités pour blocage d'informations s'étendent à l'exclusion des programmes d'incitation fédéraux, orientant les budgets vers des plateformes nativement conformes.

Économies d'Intégrité des Paiements Pré-Paiement Pilotées par l'IA

Les paiements irréguliers de Medicare et Medicaid ont dépassé 100 milliards USD en 2023, stimulant la demande d'IA qui signale les sinistres suspects avant le décaissement. Les modèles d'apprentissage automatique qui analysent la vélocité de codage, le comportement des prestataires et les schémas historiques de refus peuvent réduire les coûts administratifs de 25 à 30 %. Optum fait état de gains de productivité des codeurs de 20 % après le déploiement d'un moteur d'audit prédictif qui priorise les sinistres à haut risque. La maturité de la gouvernance — couvrant la qualité des données, l'explicabilité des modèles et les vérifications des biais — est devenue un facteur de différenciation parmi les fournisseurs proposant des économies pilotées par l'IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de migration et de gestion du changement | -0.9% | Mondial, aigu dans les grandes organisations | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des informations de santé protégées | -0.6% | Mondial, accentué dans les marchés réglementés | Court terme (≤ 2 ans) |

| Pénurie de talents en modernisation FHIR/API | -0.4% | Mondial, sévère dans les marchés émergents | Long terme (≥ 4 ans) |

| Consolidation des payeurs freinant la croissance du marché adressable total des fournisseurs | -0.3% | Amérique du Nord en premier, mondial en second | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Migration et de Gestion du Changement

Les migrations complètes de CAPS s'étendent sur 18 à 36 mois et peuvent voir les dépenses annexes — nettoyage des données, opérations en double, recyclage des utilisateurs finaux — atteindre le triple des frais de licence. Les longues négociations de Penn State Health avec Epic illustrent la prudence que même les systèmes bien financés exercent lorsqu'ils évaluent le risque de transition. Le spectre de la perturbation des paiements de sinistres et de l'attrition des membres incite souvent les conseils d'administration à privilégier les mises à niveau progressives plutôt que le remplacement intégral, retardant de plusieurs années le passage à des architectures plus efficaces.

Préoccupations en Matière de Cybersécurité et de Confidentialité des Informations de Santé Protégées

Plus de la moitié des prestataires mondiaux ont été confrontés à des tentatives de rançongiciel au cours des 12 derniers mois, les coûts d'indisponibilité amplifiant l'impact financier des demandes de rançon. L'adoption du nuage réduit la complexité du périmètre mais transfère la confiance aux fournisseurs qui doivent présenter des attestations HITRUST, FedRAMP ou équivalentes. La violation par rançongiciel de 2024 à la Philippine Health Insurance Corp. a contraint à une reconstruction coûteuse en salle blanche, mettant en évidence les pénalités liées à une segmentation et une hygiène de sauvegarde inadéquates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Plateformes de Sinistres Dominent les Dépenses Centrales

Les plateformes de gestion des sinistres et d'administration représentaient 37,27 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, reflétant leur statut d'épine dorsale numérique du secteur. Les suites modernes prennent en charge les modifications en temps réel, l'analyse intégrée et la coordination automatisée des avantages, les positionnant comme des locataires d'ancrage au sein des écosystèmes composables. Les moteurs d'intégrité des paiements se développent le plus rapidement à un TCAC de 8,44 % jusqu'en 2030, les régimes de santé priorisant la détection des fraudes, gaspillages et abus, la taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé pour ce sous-segment devant passer de 5,2 milliards USD en 2025 à 8,0 milliards USD d'ici 2030. La gestion du cycle de revenus (RCM) reste un pilier des organisations prestataires sous pression sur les marges, tandis que les outils de gestion des réseaux de prestataires gagnent en pertinence à mesure que les contrats basés sur la valeur exigent des réseaux transparents et hiérarchisés. Les modules de ressources humaines et de paie, bien que de niche, connaissent une demande stable dans les réseaux de prestation intégrés aux prises avec le turnover du personnel.

La conception des fournisseurs converge vers des plateformes multifonctions : TriZetto de Cognizant unifie le traitement des sinistres, la gestion des soins et l'analyse avancée pour renforcer la fidélisation des comptes. Les suites de reporting autonomes déclinent à mesure que les tableaux de bord en temps réel s'intègrent directement dans les postes de travail opérationnels. À mesure que l'intégration verticale s'approfondit, les vues de données holistiques transforment les frontières entre types de solutions en options de configuration plutôt qu'en décisions d'achat distinctes.

Par Mode de Déploiement : La Domination du Nuage s'Accélère

Les déploiements en nuage représentaient 63,25 % de la taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024 et devraient progresser à un TCAC de 9,36 % jusqu'en 2030. L'élasticité du nuage public attire les régimes de taille intermédiaire lors des pics d'inscription ouverte, tandis que les cadres de conformité spécifiques à la santé des hyperscalers apaisent les préoccupations des directeurs informatiques concernant la résidence des données. Le modèle hybride reste populaire parmi les grands réseaux de prestation intégrés qui conservent les informations de santé protégées (ISP) sur site tout en déchargeant les charges de travail analytiques vers le nuage. Le déploiement sur site persiste lorsque les investissements immobilisés dans les centres de données et les exigences strictes en matière de latence l'emportent sur les incitations au renouvellement.

Le lancement en 2025 par Oracle Health d'un dossier médical électronique natif en nuage enrichi d'IA signale les feuilles de route des fournisseurs qui privilégient les micro-services, la conteneurisation et les pipelines DevSecOps. Les allocations d'amortissement accéléré introduites dans plusieurs juridictions font davantage pencher le coût total de possession en faveur des abonnements en nuage à forte composante de charges d'exploitation.

Par Modèle de Service : Le BPaaS Transforme les Stratégies Opérationnelles

Le BPaaS détenait 53,79 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, l'automatisation à l'échelle d'Internet permettant aux fournisseurs d'amortir les mises à niveau continues sur une base multi-locataires. La taille du marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé pour le BPaaS devrait passer de 19,8 milliards USD en 2025 à 30,9 milliards USD d'ici 2030 à un TCAC de 8,96 %. Le logiciel sous licence perdure parmi les payeurs d'entreprise qui valorisent le contrôle de la base de code, bien que même eux transfèrent les travaux non différenciateurs tels que la facturation des primes ou la soumission des données de rencontre vers des enveloppes de services gérés. Les partenaires d'externalisation se différencient par des guides de préparation réglementaire et des centres d'opérations d'IA qui affinent les modèles sur les ensembles de données clients pour un meilleur retour sur investissement des payeurs.

L'accord BPaaS d'UST HealthProof avec Zing Healthcare illustre cette approche : un payeur en création s'appuie sur une plateforme établie, des opérations intégrées et un soutien à la conformité pour se lancer à l'échelle nationale en six mois. À mesure que les prestataires de services intègrent l'IA générative pour les scripts de centres d'appels ou la synthèse des autorisations, les écarts de coût de service entre le BPaaS et les modèles internes se creusent.

Par Utilisateur Final : Les Administrateurs Tiers Émergent comme Leaders de Croissance

Les payeurs ont conservé 48,67 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, mais les administrateurs tiers sont le moteur de croissance avec un TCAC de 9,12 %. La consolidation parmi les assureurs commerciaux propulse les régimes parrainés par les employeurs vers des administrateurs tiers spécialisés qui promettent flexibilité et portails numériques à marque blanche. La suite d'administrateur tiers configurable d'AmeriHealth Administrators illustre la demande de grappes de réseaux, d'avantages et d'analyses sur mesure.

Les agences gouvernementales investissent massivement à mesure que les effectifs de Medicaid s'élargissent et que la pénétration de Medicare Advantage progresse ; elles privilégient les systèmes prêts pour l'audit avec des contrôles de confidentialité renforcés. Les organisations prestataires, historiquement en retard dans l'informatique administrative, injectent l'automatisation de la gestion du cycle de revenus et des autorisations préalables pour endiguer les refus et accélérer les encaissements.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 44,78 % de la part de marché des dépenses technologiques pour l'administration centrale dans le secteur de la santé en 2024, soutenue par 82,7 milliards USD de dépenses administratives et le strict mandat d'interopérabilité du CMS qui codifie les API FHIR comme prérequis incontournable. Les payeurs américains représentent la majorité des dépenses grâce à la montée en puissance de Medicare Advantage et des soins gérés Medicaid, tandis que les provinces canadiennes à payeur unique canalisent les fonds vers les échanges d'informations de santé et les registres de santé des populations. L'expansion de l'assurance privée au Mexique alimente la demande de centres de sinistres rentables capables de gérer la facturation en plusieurs devises et les avantages transfrontaliers.

L'Asie-Pacifique devrait afficher un TCAC de 7,84 % — le rythme régional le plus élevé — stimulé par les dépenses de santé projetées de la Chine à 205 billions de RMB d'ici 2030 et la Mission de Santé Numérique Ayushman Bharat de l'Inde qui numérise les couches d'identité des prestataires et des bénéficiaires. Le Japon et la Corée du Sud sont des adopteurs précoces de l'intégrité des paiements pilotée par l'IA, tandis que l'évolution du dossier My Health Record en Australie accélère la demande de passerelles de sinistres qui intègrent de manière transparente les données pharmaceutiques et diagnostiques. Le SATUSEHAT indonésien et le Plan national de santé numérique de Singapour illustrent comment les économies plus petites sautent les systèmes hérités grâce à des rails administratifs natifs en nuage.

L'Europe maintient une croissance stable à un chiffre, les démographies vieillissantes et les modèles de paiement basés sur les GHM stimulant les investissements en efficacité. Les exigences d'interopérabilité de Gematik en Allemagne, la poursuite par le Royaume-Uni des services Spine basés sur FHIR du NHS, et le flux de financement Ségur numérique en France guident les achats. La superposition du RGPD de l'Union européenne augmente les enjeux de localisation des données, incitant les directeurs informatiques vers des nuages hébergés régionalement. Le Moyen-Orient et l'Afrique établissent de nouveaux repères d'innovation : la Vision 2030 de l'Arabie saoudite et la poussée d'interopérabilité Malaffi des Émirats arabes unis se traduisent par des budgets croissants pour l'administration centrale. L'Amérique du Sud, menée par le Brésil, recherche le BPaaS centré sur le nuage pour contourner la rareté des capitaux et la volatilité des devises.

Paysage Concurrentiel

La concurrence est modérément concentrée mais farouchement dynamique. Epic Systems a ajouté 176 établissements hospitaliers en 2024, élargissant son empreinte administrative adjacente aux dossiers médicaux électroniques, tandis qu'Oracle Health a perdu 74 sites malgré son repositionnement sur l'IA. L'acquisition en cours de HealthEdge par Bain Capital et l'achat d'Edifecs par Cotiviti créent des piles intégrées qui combinent traitement des sinistres, intégrité des paiements et interopérabilité dans un seul contrat.

Les stratégies tendent vers la co-innovation d'écosystèmes : Cognizant collabore avec Microsoft et Google Cloud sur des accélérateurs de grands modèles de langage qui s'intègrent aux flux de travail TriZetto. UnitedHealth Group déploie plus de 1 000 cas d'usage d'IA à travers Optum, exploitant l'intégration verticale pour démultiplier les synergies de données entre payeurs et prestataires. Les opportunités de marché inexploitées abondent dans les services d'administrateurs tiers, le BPaaS Medicaid de niche et les micro-services à API prioritaire qui se greffent sur les CAPS existants. Les nouveaux entrants vantent des architectures sans tête qui réduisent le risque des mises à niveau multi-modules, défiant les monolithes qui s'appuyaient historiquement sur l'étendue plutôt que sur l'ouverture.

La posture des fournisseurs est également façonnée par la réutilisation des talents et la restructuration des coûts : les licenciements d'Optum en 2024 ont réorienté des ingénieurs expérimentés en gestion du cycle de revenus vers des équipes produit d'IA, témoignant d'un pivot interne de la substitution de main-d'œuvre vers l'augmentation cognitive. SS&C Technologies et HealthEdge ont chacun dévoilé des feuilles de route d'IA générative visant à rédiger automatiquement des lettres d'autorisation et à affiner les modèles d'intégrité des paiements.

Leaders du Secteur des Dépenses Technologiques pour l'Administration Centrale dans le Secteur de la Santé

Cognizant

UnitedHealth Group

Accenture

HealthEdge

Conduent

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Epic Systems a présenté plus de 100 nouvelles fonctionnalités d'IA, de génomique et d'interopérabilité à HIMSS 2025, mettant en avant les graphiques d'écoute ambiante et les requêtes en langage naturel.

- Mars 2025 : Cotiviti a finalisé l'acquisition d'Edifecs, unissant l'intégrité des paiements aux solutions de gestion des données natives FHIR pour plus de 200 payeurs américains.

- Février 2025 : HealthEdge s'est associé à ECHO Health pour intégrer le traitement consolidé des paiements dans HealthRules Payer, rationalisant les remises et les paiements aux prestataires.

- Février 2025 : HealthEdge et Unite Us ont intégré des parcours SMART-on-FHIR qui orientent 20 millions de membres vers des réseaux de soins sociaux, faisant progresser les soins globaux de la personne.

Portée du Rapport Mondial sur le Marché des Dépenses Technologiques pour l'Administration Centrale dans le Secteur de la Santé

| Plateformes de Gestion des Sinistres et d'Administration |

| Systèmes de Gestion du Cycle de Revenus |

| Intégrité des Paiements et Détection des Fraudes |

| Gestion des Réseaux de Prestataires |

| Systèmes de Gestion des Soins |

| Administration des Ressources Humaines et de la Paie |

| Analyse et Reporting |

| Sur Site |

| Nuage |

| Hybride |

| Logiciel sous Licence |

| BPaaS (Processus Métier en tant que Service) |

| Services Gérés / Externalisation |

| Payeurs – Régimes de Santé |

| Payeurs – Administrateurs Tiers |

| Prestataires – Hôpitaux et Réseaux de Prestation Intégrés |

| Agences Gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Plateformes de Gestion des Sinistres et d'Administration | |

| Systèmes de Gestion du Cycle de Revenus | ||

| Intégrité des Paiements et Détection des Fraudes | ||

| Gestion des Réseaux de Prestataires | ||

| Systèmes de Gestion des Soins | ||

| Administration des Ressources Humaines et de la Paie | ||

| Analyse et Reporting | ||

| Par Mode de Déploiement | Sur Site | |

| Nuage | ||

| Hybride | ||

| Par Modèle de Service | Logiciel sous Licence | |

| BPaaS (Processus Métier en tant que Service) | ||

| Services Gérés / Externalisation | ||

| Par Utilisateur Final | Payeurs – Régimes de Santé | |

| Payeurs – Administrateurs Tiers | ||

| Prestataires – Hôpitaux et Réseaux de Prestation Intégrés | ||

| Agences Gouvernementales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu des dépenses technologiques pour l'administration centrale dans le secteur de la santé ?

Les dépenses devraient passer de 36,72 milliards USD en 2025 à 48,14 milliards USD d'ici 2030, représentant un TCAC de 5,57 %.

Quelle catégorie de solution détient actuellement la plus grande part des dépenses ?

Les plateformes de gestion des sinistres et d'administration détiennent 37,27 % des dépenses totales, reflétant leur rôle d'épine dorsale numérique des opérations des payeurs.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

Les programmes nationaux de santé numérique en Chine et en Inde, associés à une adoption rapide de l'assurance privée, alimentent un TCAC de 7,84 % — plus élevé que toute autre région.

Comment les régimes de santé de taille intermédiaire contrôlent-ils les coûts technologiques ?

Beaucoup adoptent des modèles de Processus Métier en tant que Service qui convertissent les dépenses informatiques fixes en charges d'exploitation variables tout en tirant parti de l'automatisation des fournisseurs.

Quelle échéance réglementaire façonne les priorités d'investissement à court terme aux États-Unis ?

Les payeurs doivent déployer des API basées sur FHIR pour l'interopérabilité d'ici janvier 2027 en vertu de la règle finale sur l'interopérabilité et l'autorisation préalable du CMS.

Dernière mise à jour de la page le: