Taille et Part du Marché des Cartes HD pour Véhicules Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

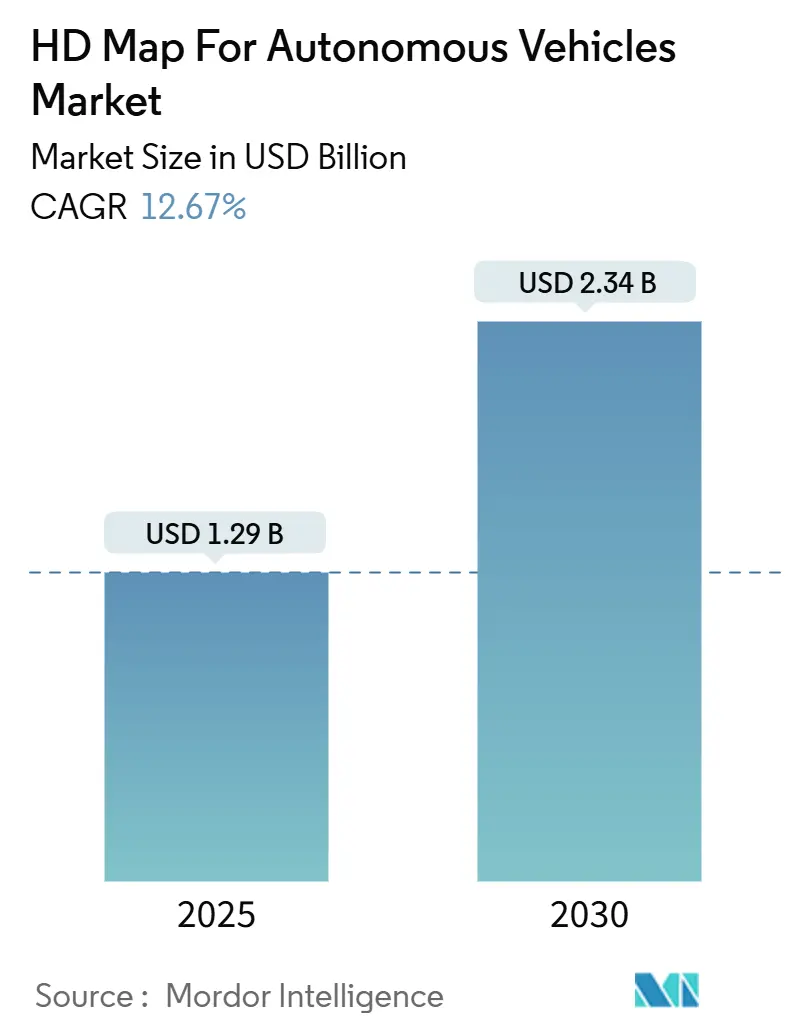

| Taille du Marché (2025) | 1.29 Milliards de dollars |

| Taille du Marché (2030) | 2.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

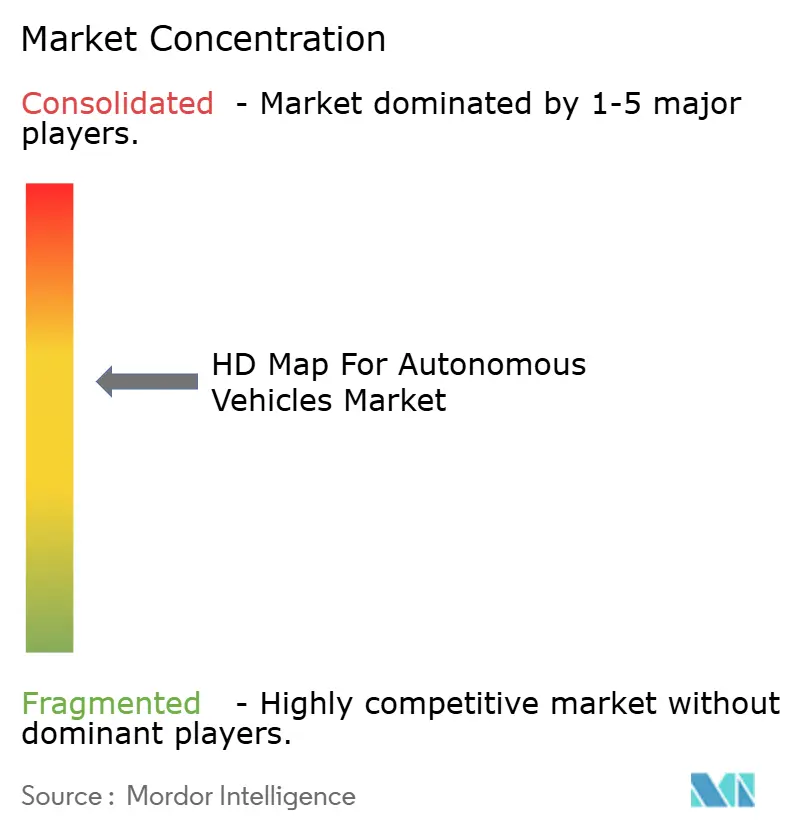

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes HD pour Véhicules Autonomes par Mordor Intelligence

La taille du marché des cartes HD pour véhicules autonomes s'établit à 1,29 milliard USD en 2025 et devrait atteindre 2,34 milliards USD d'ici 2030 à un TCAC de 12,67 %. La demande robuste découle du déploiement accéléré des packages d'assistance à la conduite de niveau 2+, des cycles réguliers de mise à jour des cartes par voie hertzienne (OTA) et de la baisse des prix du LiDAR. Les partenariats entre les constructeurs automobiles et les entreprises de cartographie natives du cloud raccourcissent les cycles de développement et réduisent les coûts de cartographie par kilomètre, tandis que la réglementation européenne sur l'assistance intelligente à la vitesse (ISA) de 2026 avance les calendriers d'adoption des cartes HD. Les modèles de déploiement cloud dominent car le traitement centralisé améliore la fraîcheur des cartes et réduit la complexité du matériel embarqué ; dans le même temps, les techniques de fusion de capteurs équilibrent précision et coût, élargissant les cas d'usage dans les segments grand public. L'intensité concurrentielle est modérée et favorise les fournisseurs qui combinent expertise en cartographie et infrastructure cloud hyperscale, permettant des mises à jour en temps réel et une distribution mondiale à grande échelle.

Points Clés du Rapport

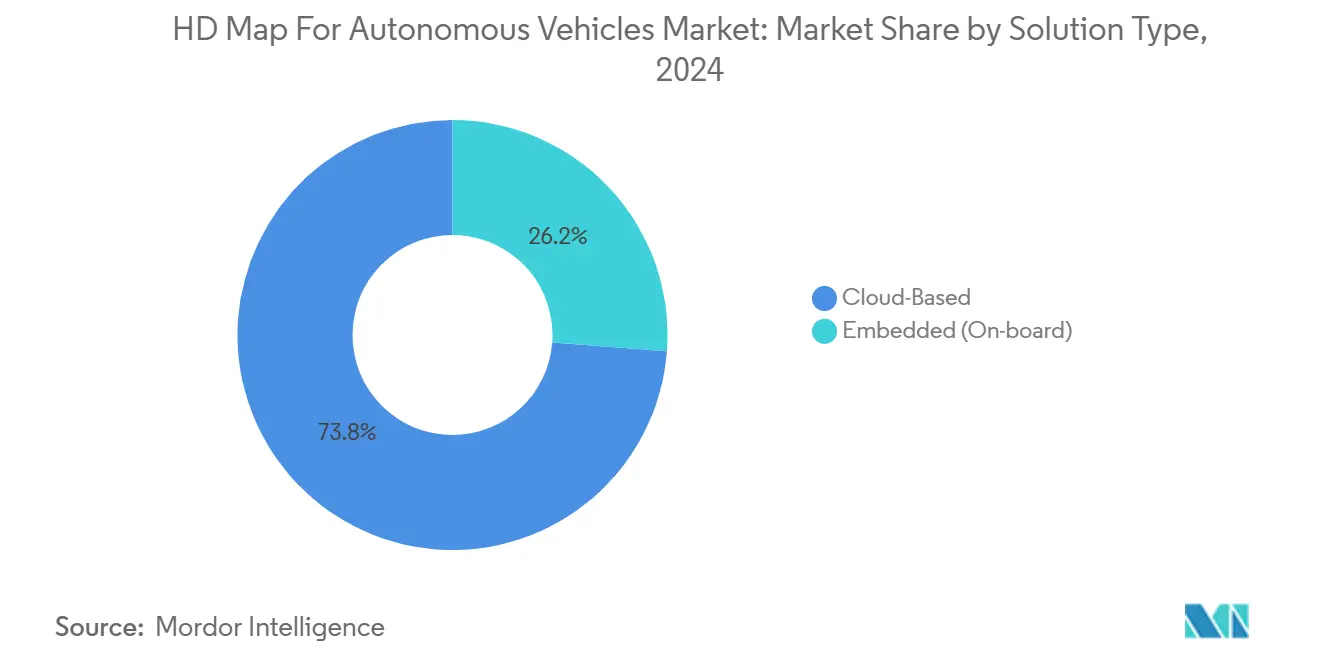

- Par type de solution, les plateformes basées sur le cloud ont capturé 73,79 % de la part du marché des cartes HD pour véhicules autonomes en 2024, et devraient afficher le TCAC le plus rapide de 14,26 % jusqu'en 2030.

- Par technologie, la cartographie centrée sur le LiDAR a dominé avec une part de 50,22 % de la taille du marché des cartes HD pour véhicules autonomes en 2024 ; les approches de fusion de capteurs devraient progresser à un TCAC de 15,33 % jusqu'en 2030.

- Par services, la localisation représentait 42,02 % de la taille du marché des cartes HD pour véhicules autonomes en 2024, tandis que la mise à jour et la maintenance devrait enregistrer le TCAC le plus élevé de 16,55 % jusqu'en 2030.

- Par niveau d'automatisation, les systèmes semi-autonomes de niveau 2-3 détenaient 64,56 % de la part du marché des cartes HD pour véhicules autonomes en 2024, tandis que les plateformes entièrement autonomes de niveau 4-5 sont positionnées pour un TCAC de 20,05 % entre 2025 et 2030.

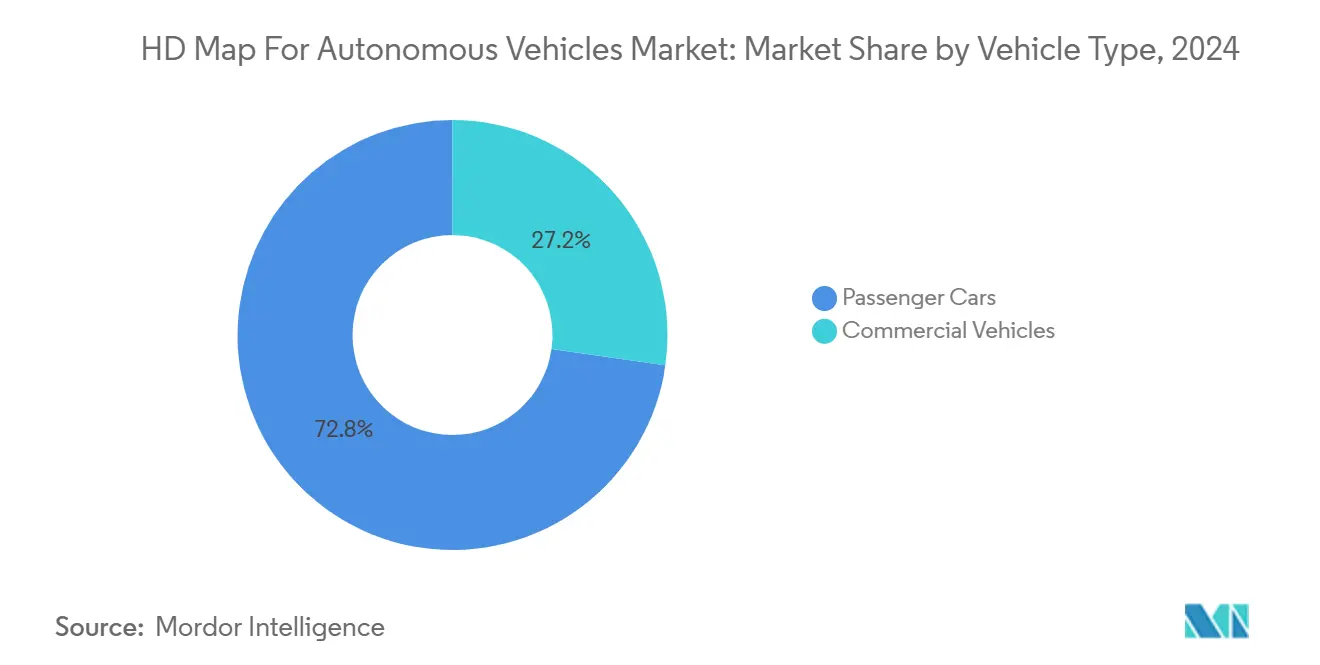

- Par type de véhicule, les voitures particulières ont dominé avec une contribution de 72,76 % à la taille du marché des cartes HD pour véhicules autonomes en 2024 ; les véhicules commerciaux sont en voie d'atteindre un TCAC de 17,91 % sur la période de prévision.

- Par utilisation finale, les programmes des équipementiers représentaient 67,64 % de la part du marché des cartes HD pour véhicules autonomes en 2024, tandis que la demande des opérateurs de flottes devrait se développer à un TCAC de 16,11 % jusqu'en 2030.

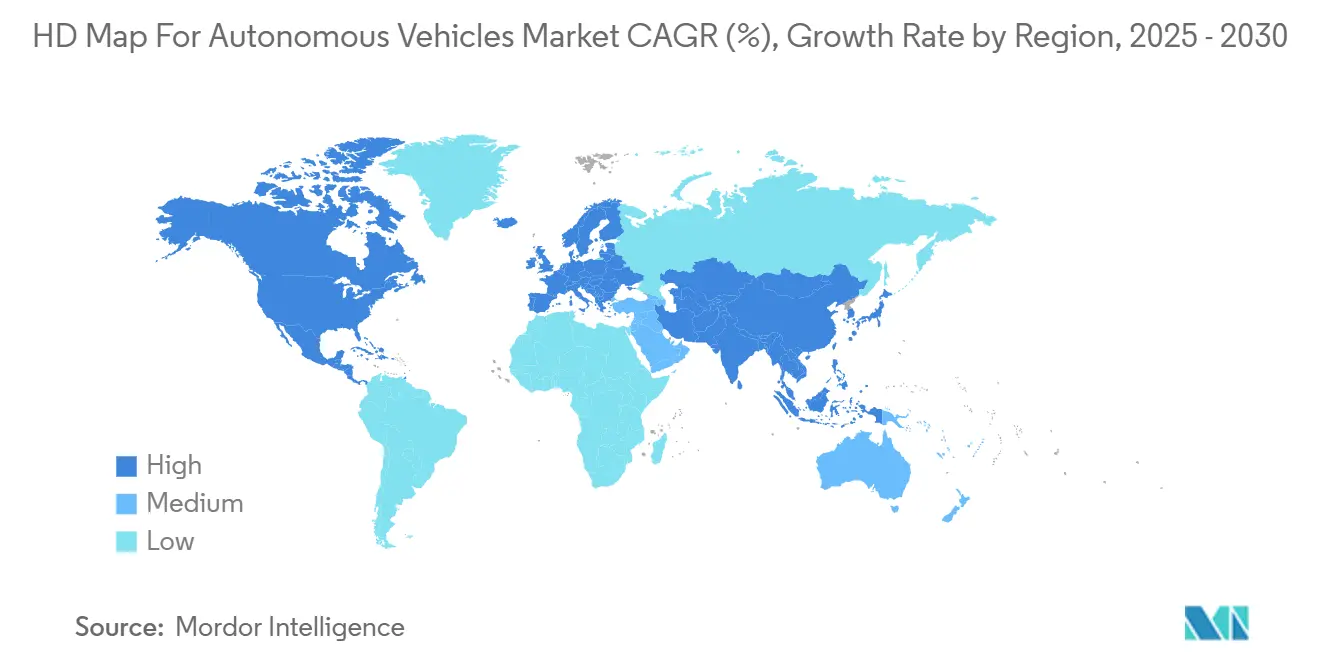

- Par géographie, l'Amérique du Nord était en tête avec 38,94 % de la part des revenus du marché des cartes HD pour véhicules autonomes en 2024 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 13,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cartes HD pour Véhicules Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Commercialisation des ADAS L2+/L3 | +1.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des Coûts du LiDAR | +1.5% | Mondial, en particulier dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Partenariats Équipementiers-Fournisseurs de Cartes | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandat ISA de l'UE 2026 | +0.9% | Europe, avec des effets d'entraînement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Architectures de Cartes HD/SD Hybrides | +0.5% | Mondial, avec déploiement précoce dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Assouplissement des Règles de Licence de Cartographie | +0.2% | Chine, avec expansion régionale vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Commercialisation Rapide des ADAS L2+/L3 dans les Véhicules Haut de Gamme

Les constructeurs haut de gamme intègrent désormais des fonctionnalités de changement de voie automatisé, d'assistance aux embouteillages et de pilote autoroutier qui dépendent d'une géométrie routière au centimètre près. BMW, Mercedes-Benz et GM couvrent déjà près d'un million de km d'autoroutes avec des cartes HD, monétisant la fonctionnalité comme une option à 2 000–5 000 USD. Des prix plus élevés compensent les coûts de cartographie initiaux et posent les bases d'une migration vers les véhicules du segment intermédiaire d'ici 2027. Les cadres réglementaires alignés sur l'ISO 26262 institutionnalisent davantage les cartes HD en tant que composant de sécurité central, transformant les données d'un différenciateur concurrentiel en une nécessité de conformité.

Baisse des Coûts du LiDAR Élargissant la Collecte de Nuages de Points en Temps Réel

Une baisse des coûts de 90 % au cours de la dernière décennie — de 75 000 USD à moins de 1 000 USD — a transformé le LiDAR en capteur grand public pour les flottes de cartographie mobile. Les fournisseurs de production de masse en Chine et aux États-Unis visent désormais 500 USD par unité de qualité automobile en volume, rendant économiquement viable le relevé continu des réseaux routiers mondiaux. Les stratégies de collecte participative qui intègrent des millions de détections quotidiennes provenant de véhicules connectés améliorent la couverture, accélèrent les cycles de mise à jour et réduisent le coût total de possession.

Partenariats Équipementiers-Fournisseurs de Cartes pour les Écosystèmes de Mise à Jour OTA

Les constructeurs automobiles externalisent de plus en plus la fraîcheur des cartes à des partenaires spécialisés qui exploitent des stacks cloud hyperscale. La collaboration de HERE à hauteur d'un milliard USD avec AWS illustre l'évolution vers une génération de cartes continue pilotée par l'IA et une distribution en un clic vers des millions de véhicules en service. Le programme de TomTom avec l'unité CARIAD de Volkswagen apporte des capacités similaires aux marques du groupe VW, permettant des fermetures de voies en temps réel, des alertes de chantier et des révisions de limitations de vitesse[1]"CARIAD et TomTom Co-Développent la Navigation de Nouvelle Génération du Groupe Volkswagen," TomTom, tomtom.com. Les modèles de tarification par abonnement remplacent les achats de cartes uniques, offrant aux deux parties un flux de revenus récurrents.

Mandat ISA de l'UE 2026 pour les Alertes de Vitesse Basées sur les Cartes HD

À partir de mi-2026, chaque nouvelle voiture particulière vendue dans l'Union européenne devra atteindre 90 % de précision dans le respect des limitations de vitesse et les alertes. Les limitations spécifiques à la voie qui varient selon l'heure de la journée ou la catégorie de véhicule rendent les cartes de navigation génériques non conformes, obligeant les équipementiers à intégrer des cartes HD capables de discrimination par voie. Les pénalités pour non-conformité s'élèvent à 30 000 EUR par véhicule, catalysant un investissement immédiat dans la couverture cartographique à travers la région et incitant les plateformes mondiales des équipementiers à se standardiser sur un socle commun de cartes HD pour amortir les coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Création de Cartes à Forte Intensité de Capital | -1.8% | Mondial, affectant particulièrement les nouveaux entrants sur le marché | Long terme (≥ 4 ans) |

| Restrictions de Localisation des Données et de Confidentialité | -1.5% | Mondial, avec un impact aigu en Chine, dans l'UE et en Inde | Moyen terme (2-4 ans) |

| Perception par Réseau d'Occupation IA | -1.1% | Mondial, mené par Tesla et les constructeurs chinois | Long terme (≥ 4 ans) |

| Oligopole des Licences Chinoises | -0.8% | Chine et marchés d'expansion en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Création et la Maintenance des Cartes HD Mondiales Restent à Forte Intensité de Capital

La couverture complète d'une ville peut dépasser 100 millions USD en tenant compte des véhicules équipés, de la main-d'œuvre de relevé, de la fusion de données et des passages fréquents. Les centres urbains exigent des cycles de mise à jour tous les trois à six mois pour rester à jour avec les travaux routiers et les réaffectations de voies. La charge financière réduit le champ concurrentiel, décourageant les petites entreprises et ralentissant la couverture dans les marchés émergents où les financements publics sont rares. En conséquence, les déploiements mondiaux tendent à suivre en premier lieu les géographies de vente de véhicules haut de gamme, retardant les avantages pour les régions sensibles aux coûts.

Restrictions Transfrontalières de Localisation des Données et de Confidentialité

Les lois souveraines sur les données obligent les entreprises de cartographie à répliquer le stockage, le calcul et les opérations dans plusieurs juridictions, augmentant les dépenses d'exploitation et compliquant le contrôle des versions. La Chine impose le stockage en pays pour la géométrie des cartes HD ; le Règlement général sur la protection des données (RGPD) de l'UE restreint la manière dont les trajectoires des véhicules peuvent être collectées et traitées. Une telle fragmentation peut nécessiter des couches de cartes spécifiques à chaque région ou des ensembles de données filtrés, augmentant le délai de mise sur le marché et décourageant les produits mondiaux universels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Domination du Cloud Favorise la Scalabilité

Les services hébergés dans le cloud ont sécurisé 73,79 % du marché des cartes HD pour véhicules autonomes en 2024, la centralisation facilitant l'ingestion des données de capteurs et la détection des changements alimentée par l'IA. Les boucles d'intégration continue extraient des gigaoctets de télémétrie des flottes connectées, permettant des mises à jour infra-journalières dans les corridors à fort trafic. Ce mécanisme de rétroaction élève la précision de base dont les fonctions semi-autonomes ont besoin, attirant par conséquent une demande supplémentaire des équipementiers et augmentant la taille du marché des cartes HD pour véhicules autonomes à un rythme à deux chiffres. Les plateformes embarquées maintiennent une position pour les systèmes de secours critiques pour la sécurité lorsque la connectivité est interrompue, en particulier dans les camions longue distance.

Au cours de la période de prévision, le segment cloud devrait afficher un TCAC de 14,26 % jusqu'en 2030, les hyperscalers subventionnant les coûts d'infrastructure et générant des économies d'échelle. Les API ouvertes accélèrent l'innovation des applications tierces, de la notation du risque d'assurance au commerce basé sur la localisation. Les systèmes embarqués convergeront probablement vers des caches locaux légers qui reflètent le maître cloud, réduisant l'empreinte des puces tout en préservant le déterminisme dans les commandes de direction et de freinage lors des pannes de réseau.

Par Technologie : Le Leadership du LiDAR Face au Défi de la Fusion de Capteurs

La cartographie LiDAR représentait 50,22 % des revenus 2024 du marché des cartes HD pour véhicules autonomes car ses nuages de points denses permettent une modélisation des voies au centimètre près dans toutes les conditions d'éclairage. Cette part soutient la taille du marché des cartes HD pour véhicules autonomes au niveau fondamental pour les systèmes de niveau 3+. Les caméras contribuent à la sémantique colorisée mais sont défaillantes dans le brouillard et l'éblouissement ; le radar complète la détection de profondeur et de métal mais manque d'une résolution acceptable.

Les stacks de fusion de capteurs sont sur une trajectoire de TCAC de 15,33 % jusqu'en 2030, combinant la géométrie du LiDAR avec la sémantique des caméras et la redondance du radar pour améliorer la fiabilité tout en réduisant le coût de la nomenclature. Les cartes Orbis 3D de TomTom capturent ce changement, regroupant les entrées multi-capteurs en tuiles 3D en couches qui alimentent les algorithmes de perception et les contrôleurs ADAS. À mesure que les algorithmes de fusion arrivent à maturité, les stratégies purement LiDAR pourraient se retirer vers des rôles de niche dans les opérations de dépôt et de navette où des conditions uniformes simplifient la tâche de cartographie.

Par Services : La Localisation Domine Tandis que la Maintenance s'Accélère

Les services de localisation ont dominé en 2024 avec une part de 42,02 % de la taille du marché des cartes HD pour véhicules autonomes, ancrant efficacement les véhicules à la grille routière numérique avec une fidélité au centimètre. Une couche de localisation robuste réduit la dépendance à la disponibilité continue du GNSS, atténuant les erreurs de trajets multiples dans les canyons urbains. La forte demande des programmes de pilote autoroutier maintient la localisation au cœur des revenus à court terme, soutenant le leadership de la part du marché des cartes HD pour véhicules autonomes dans les catégories de services.

La mise à jour et la maintenance devraient enregistrer un TCAC de 16,55 % jusqu'en 2030, la collecte participative en temps réel remplaçant les calendriers de mise à jour trimestriels. La cartographie à grande échelle de 1,5 million de km en Amérique du Nord par Dynamic Map Platform illustre l'industrialisation de l'automatisation et de la gouvernance des pipelines de données, ouvrant la voie à des modèles d'abonnement de carte en tant que service qui regroupent localisation, détection des changements et contrôles d'intégrité en une seule redevance.

Par Niveau d'Automatisation : La Domination Semi-Autonome Cède la Place à la Pleine Autonomie

Les fonctionnalités de niveau 2-3 détenaient une part de 64,56 % de la taille du marché des cartes HD pour véhicules autonomes en 2024, ancrant la réalité de déploiement actuelle où la plupart des fonctionnalités autonomes disponibles dans le commerce nécessitent la supervision et l'intervention du conducteur. Ces fonctions supervisées nécessitent une géométrie de haute qualité tout en tolérant une intervention occasionnelle du conducteur, soutenant l'adoption immédiate pour les fournisseurs de cartes HD. Le segment bénéficie de cadres réglementaires qui permettent l'exploitation autonome supervisée et de l'acceptation par les consommateurs des technologies d'assistance à la conduite.

Les déploiements de niveau 4-5 sont en bonne voie pour un TCAC de 20,05 % vers 2030, portés par les robotaxis et les projets pilotes de fret de hub à hub. Le pacte pluriannuel de Hyundai avec Waymo pour déployer des IONIQ 5 autonomes dans des services commerciaux souligne l'ampleur des déploiements à venir[2]"Hyundai et Waymo Concluent un Partenariat Stratégique Pluriannuel," Hyundai Motor Company, hyundainews.com. À mesure que les réglementations sur les véhicules sans conducteur se consolident, la taille du marché des cartes HD pour véhicules autonomes pour les segments d'autonomie totale pourrait dépasser les revenus semi-autonomes au début des années 2030.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Véhicules Commerciaux s'Accélèrent

Les voitures particulières représentaient 72,76 % des revenus 2024 du marché des cartes HD pour véhicules autonomes, reflétant la taille du marché grand public et les investissements des équipementiers dans les fonctionnalités de conduite autonome pour les véhicules personnels. Les packages ADAS du segment premium et les offres groupées d'infodivertissement-navigation grand public soutiennent davantage la demande. Les premiers adoptants acceptent des prix d'option plus élevés, permettant aux équipementiers de récupérer rapidement les investissements en cartographie et renforçant l'avantage des voitures particulières sur le marché des cartes HD pour véhicules autonomes.

Les véhicules commerciaux devraient se développer à un TCAC de 17,91 %, portés par l'économie des opérateurs de fret où l'utilisation du cycle de service multiplie le retour sur investissement des stacks d'autonomie. La collaboration d'Aurora Innovation avec Uber Freight cible les économies de carburant et l'élimination des heures de conduite le long des corridors de la côte du Golfe, renforçant le récit de réduction des coûts de la cartographie HD. Des itinéraires prévisibles et des pôles de dépôt simplifient la logistique de maintenance des cartes, accélérant le seuil de rentabilité pour les opérateurs de flottes par rapport aux acheteurs particuliers.

Par Utilisation Finale : La Domination des Équipementiers Face au Défi des Opérateurs de Flottes

Les programmes des équipementiers contrôlaient 67,64 % des revenus de la taille du marché des cartes HD pour véhicules autonomes en 2024, reflétant leur rôle de clients principaux pour les services de cartographie HD qui s'intègrent dans les plateformes de production de véhicules. Les partenariats des équipementiers avec les fournisseurs de cartographie créent des flux de revenus à long terme et permettent l'échelle nécessaire à une couverture cartographique complète. Les ECU et les faisceaux de câblage standardisés intègrent nativement les points de terminaison des cartes HD, verrouillant les relations avec les fournisseurs sur des plateformes de véhicules pluriannuelles et cimentant l'influence des équipementiers sur la part du marché des cartes HD pour véhicules autonomes.

Les opérateurs de flottes devraient afficher un TCAC de 16,11 %, portés par les services de robotaxis et les déploiements de véhicules autonomes commerciaux qui nécessitent des solutions de cartographie spécialisées. La propriété directe des véhicules et des opérations permet à ces flottes de dicter des cadences de révision plus rapides et des couches sémantiques spécialisées pour la gestion de l'espace au bord du trottoir, l'alignement des quais de chargement ou les zones de service géolocalisées qui vont au-delà des exigences traditionnelles des équipementiers. Le lancement par WeRide de services de mobilité autonome à Abou Dhabi via la plateforme Uber en est la démonstration.

Analyse Géographique

L'Amérique du Nord a fourni 38,94 % des revenus du marché des cartes HD pour véhicules autonomes en 2024 grâce à une couverture autoroutière étendue, des bacs à sable réglementaires permissifs et des taux d'adoption élevés des abonnements d'assistance avancée à la conduite par les consommateurs. Les lois étatiques favorables à l'innovation, telles que le régime de permis de la Californie pour les robotaxis commerciaux, et les orientations fédérales de la NHTSA réduisent l'incertitude juridique pour les déploiements de feuilles de route des équipementiers. Les partenariats entre les fournisseurs de cartographie et les hyperscalers cloud renforcent le leadership nord-américain en permettant une mise à jour des cartes à la minute sur une base de véhicules connectés déjà dense. La croissance se modère vers un TCAC de 10,35 % à mesure que la pénétration du marché dans les segments de luxe approche la saturation, bien que la demande des opérateurs de flottes et les cycles de remplacement soutiennent des gains incrémentiels réguliers.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 13,34 % prévu jusqu'en 2030. Les économies d'échelle dans la fabrication de capteurs automobiles compriment les factures matérielles, tandis que les réformes assouplies des licences de cartographie chinoises invitent l'expertise et les capitaux étrangers. Les champions nationaux comme NavInfo et AutoNavi étendent leur portée en Asie du Sud-Est, comblant les lacunes cartographiques héritées grâce à une télémétrie dense des appareils mobiles et des périphéries cloud localisées. Comme l'illustre Dynamic Map Platform au Japon, les subventions gouvernementales pour les organismes de normalisation soutiennent davantage l'élan régional. L'expansion de la taille du marché des cartes HD pour véhicules autonomes s'aligne sur les calendriers agressifs d'électrification et d'autonomie publiés par les équipementiers chinois, intégrant la cartographie HD dans les modèles grand public du segment intermédiaire plus tôt que dans d'autres régions.

L'Europe prévoit un TCAC de 9,74 % jusqu'en 2030, dynamisée par le mandat ISA de 2026 mais tempérée par les contraintes strictes de conformité à la confidentialité. La base d'équipementiers premium bien établie du continent s'aligne avec les spécialistes locaux de la cartographie, illustrée par l'alliance approfondie de TomTom avec Volkswagen, pour fournir des cartes HD qui satisfont aux exigences de sécurité fonctionnelle et du RGPD. Les canaux de financement public, tels que l'initiative allemande sur la conduite automatisée et connectée, compensent partiellement les coûts de développement élevés, mais les environnements linguistiques et réglementaires fragmentés élèvent les dépenses de localisation par pays. Les régions périphériques d'Amérique du Sud, du Moyen-Orient et d'Afrique ajouteront des parts de revenus à un chiffre, principalement dans des cas d'usage de véhicules commerciaux confinés ou des corridors pilotes de villes intelligentes.

Paysage Concurrentiel

Le marché des cartes HD présente une consolidation modérée, créant un environnement concurrentiel qui favorise les fournisseurs établis disposant d'actifs cartographiques complets et de relations avec les équipementiers. HERE tire parti de ses actifs de cartes numériques de longue date, se différenciant grâce à un pipeline cloud unifié qui assemble données satellitaires, flux de sondes et téléchargements de capteurs embarqués pour des taux de mise à jour horaires. TomTom, classé deuxième, pivote vers des stacks de navigation de bout en bout qui intègrent directement les tuiles de cartes HD et les logiciels de perception dans les pipelines DevOps des constructeurs automobiles.

NavInfo capitalise sur les licences nationales en Chine, s'associant fréquemment avec des équipementiers étrangers pour naviguer dans les contraintes de cybersécurité. Des entrants tels que NVIDIA et Mobileye se déplacent latéralement des puces de perception vers des couches de cartes fournies par le cloud, catalysant un brouillage des frontières entre cartographie et perception embarquée. Les hyperscalers comme Amazon Web Services fournissent du calcul élastique et des réseaux mondiaux de diffusion de contenu, se positionnant comme des partenaires indispensables plutôt que des concurrents directs.

Les startups spécialisées se concentrent sur des verticaux à haute valeur ajoutée — tracteurs d'aéroport, transport portuaire, camions de transport minier — où la diversité limitée des itinéraires permet des micro-cartes rentables. L'alignement réglementaire avec l'ISO 26262 élève les dépenses de conformité, élevant les barrières pour les nouveaux entrants qui manquent de processus de sécurité fonctionnelle établis. Pendant ce temps, l'essor des grilles d'occupation IA qui génèrent des cartes sémantiques locales à la volée menace d'éroder la dépendance aux couches HD pré-relevées, incitant les acteurs établis à ajouter des flux d'objets dynamiques et des mises à jour continues participatives pour rester pertinents.

Leaders du Secteur des Cartes HD pour Véhicules Autonomes

HERE Technologies

TomTom N.V.

NavInfo Co., Ltd.

Dynamic Map Platform Co., Ltd.

AutoNavi Software Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : TomTom a remporté un contrat pluriannuel pour fournir des services de navigation complète, de trafic en direct et de radars de vitesse à travers l'Europe pour les véhicules Hyundai, Kia et Genesis.

- Septembre 2025 : Space42 et Dynamic Map Platform ont signé un accord à long terme pour fournir des cartes HD au niveau des voies pour le Super Cruise de GM aux Émirats arabes unis.

- Août 2025 : Dynamic Map Platform a achevé la cartographie LiDAR de plus de 950 000 miles d'autoroutes nord-américaines.

- Avril 2025 : TomTom a été sélectionné par Smart pour intégrer une navigation améliorée dans la gamme mondiale de véhicules électriques premium de la marque.

Portée du Rapport Mondial sur le Marché des Cartes HD pour Véhicules Autonomes

| Basé sur le Cloud |

| Embarqué (À bord) |

| Cartographie Basée sur le LiDAR |

| Cartographie Basée sur la Caméra |

| Cartographie Basée sur le Radar |

| Fusion de Capteurs |

| Localisation |

| Cartographie et Navigation |

| Mise à Jour et Maintenance |

| Semi-Autonome (Niveau 2–3) |

| Entièrement Autonome (Niveau 4–5) |

| Voitures Particulières |

| Véhicules Commerciaux |

| Équipementier |

| Opérateurs de Flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Solution | Basé sur le Cloud | |

| Embarqué (À bord) | ||

| Par Technologie | Cartographie Basée sur le LiDAR | |

| Cartographie Basée sur la Caméra | ||

| Cartographie Basée sur le Radar | ||

| Fusion de Capteurs | ||

| Par Services | Localisation | |

| Cartographie et Navigation | ||

| Mise à Jour et Maintenance | ||

| Par Niveau d'Automatisation | Semi-Autonome (Niveau 2–3) | |

| Entièrement Autonome (Niveau 4–5) | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Par Utilisation Finale | Équipementier | |

| Opérateurs de Flottes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cartes HD pour véhicules autonomes en 2025 ?

Le marché est évalué à 1,29 milliard USD en 2025 et devrait croître à un TCAC de 12,67 % jusqu'en 2030.

Quel segment technologique se développe le plus rapidement ?

Les approches de fusion de capteurs qui combinent les entrées LiDAR, caméra et radar devraient croître à un TCAC de 15,33 % jusqu'en 2030.

Pourquoi les équipementiers privilégient-ils les solutions de cartographie HD basées sur le cloud ?

Les architectures cloud permettent des mises à jour de cartes horaires, réduisent la complexité du calcul embarqué et ouvrent des modèles d'abonnement à revenus récurrents pour les constructeurs automobiles.

Qu'est-ce qui stimule la croissance rapide de l'Asie-Pacifique ?

L'assouplissement des règles de cartographie chinoises, les avantages en termes de coûts des capteurs et les calendriers de commercialisation agressifs poussent la région vers un TCAC de 13,34 %.

Comment les cartes HD sont-elles maintenues après leur création initiale ?

Les véhicules connectés collectent en continu les données de changement routier de manière participative, que les pipelines cloud ingèrent, valident et redistribuent sous forme de mises à jour OTA, accélérant les cycles de mise à jour.

Quels risques pourraient ralentir l'adoption des cartes HD ?

Des exigences en capital élevées, des lois transfrontalières de localisation des données et des systèmes de perception émergents qui réduisent la dépendance aux cartes pré-relevées pourraient tempérer la croissance.

Dernière mise à jour de la page le: