Taille et Part du Marché des Logiciels de Conduite Autonome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

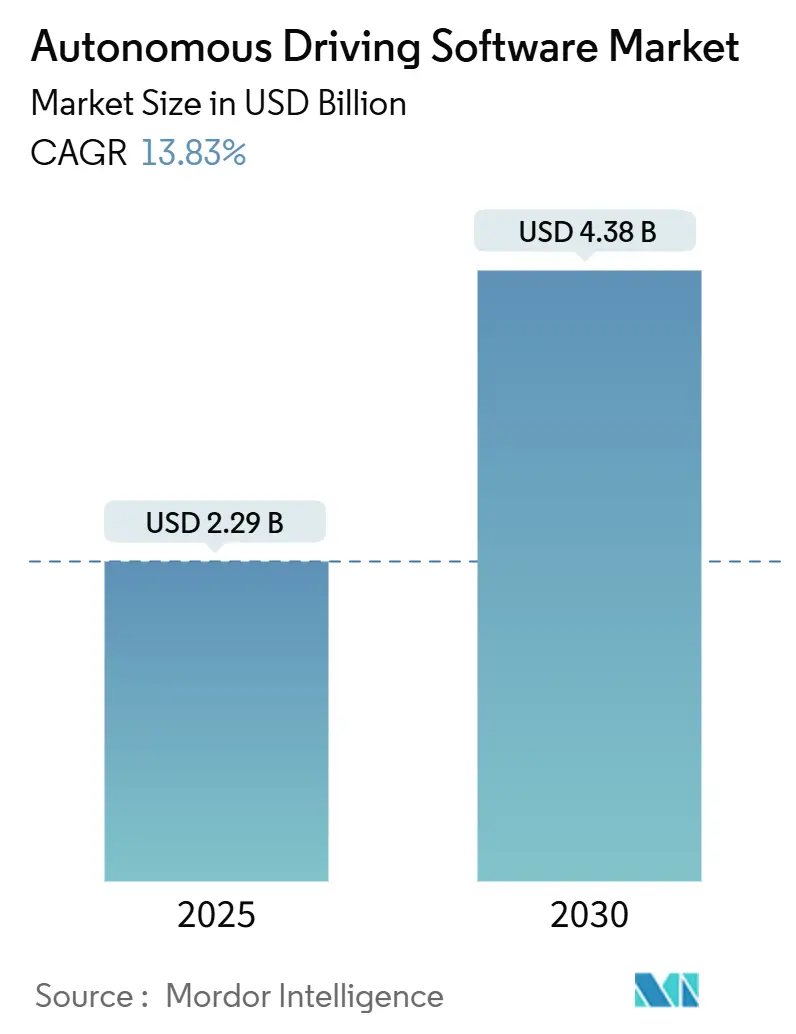

| Taille du Marché (2025) | 2.29 Milliards de dollars |

| Taille du Marché (2030) | 4.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Conduite Autonome par Mordor Intelligence

La taille du marché des logiciels de conduite autonome est de 2,29 milliards USD en 2025 et devrait atteindre 4,38 milliards USD d'ici 2030, enregistrant un TCAC de 13,83 % au cours de la période de prévision (2025-2030). La demande est stimulée par les réglementations obligatoires relatives aux systèmes avancés d'aide à la conduite, une baisse rapide des coûts des capteurs et des unités de calcul, ainsi que par la réorientation des équipementiers vers les véhicules définis par logiciel. Les écosystèmes de plateformes ont supplanté la différenciation matérielle, de sorte que la valeur se concentre désormais dans les codes de perception, de prédiction et de prise de décision. L'Asie-Pacifique domine les revenus et les volumes grâce à la politique volontariste de la Chine, tandis que l'Europe et les États-Unis fournissent les principaux cadres de validation et de sécurité. La dynamique concurrentielle favorise les entreprises capables d'intégrer l'accélération matérielle avec le développement natif en nuage, raccourcissant les cycles d'itération et ouvrant la voie à des revenus récurrents grâce aux mises à jour à distance.

Principaux Enseignements du Rapport

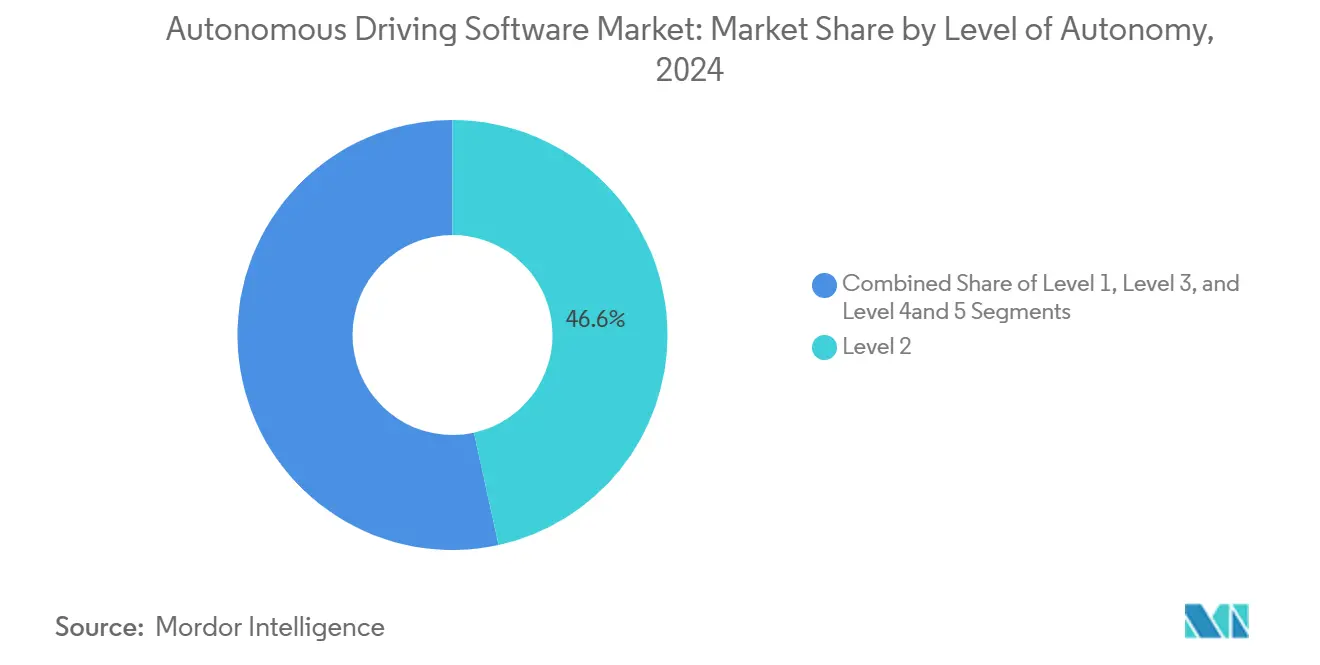

- Par niveau d'autonomie, le logiciel de niveau 2 détenait 46,57 % de la part du marché des logiciels de conduite autonome en 2024 ; les solutions de niveau 4 et 5 devraient se développer à un TCAC de 17,35 % au cours de la période de prévision (2025-2030).

- Par type de propulsion, les plateformes à moteur à combustion interne représentaient une part de 62,77 % du marché des logiciels de conduite autonome en 2024. En revanche, les véhicules électriques devraient enregistrer le TCAC le plus rapide de 18,13 % au cours de la période de prévision (2025-2030).

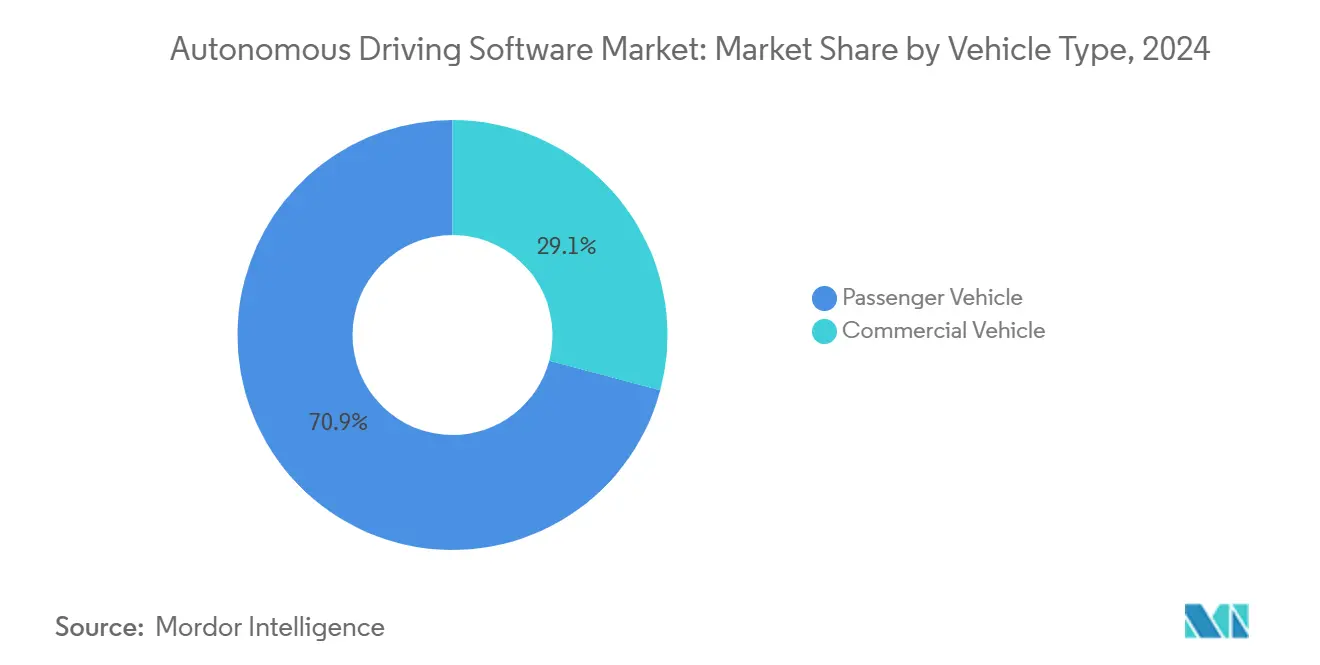

- Par type de véhicule, les voitures particulières ont dominé le marché des logiciels de conduite autonome avec une part de 70,86 % en 2024 ; les véhicules commerciaux devraient croître à un TCAC de 16,11 % au cours de la période de prévision (2025-2030).

- Par type de logiciel, la perception et la planification ont capté une part de 38,47 % du marché des logiciels de conduite autonome en 2024, tandis que le logiciel de chauffeur devrait progresser à un TCAC de 15,81 % au cours de la période de prévision (2025-2030).

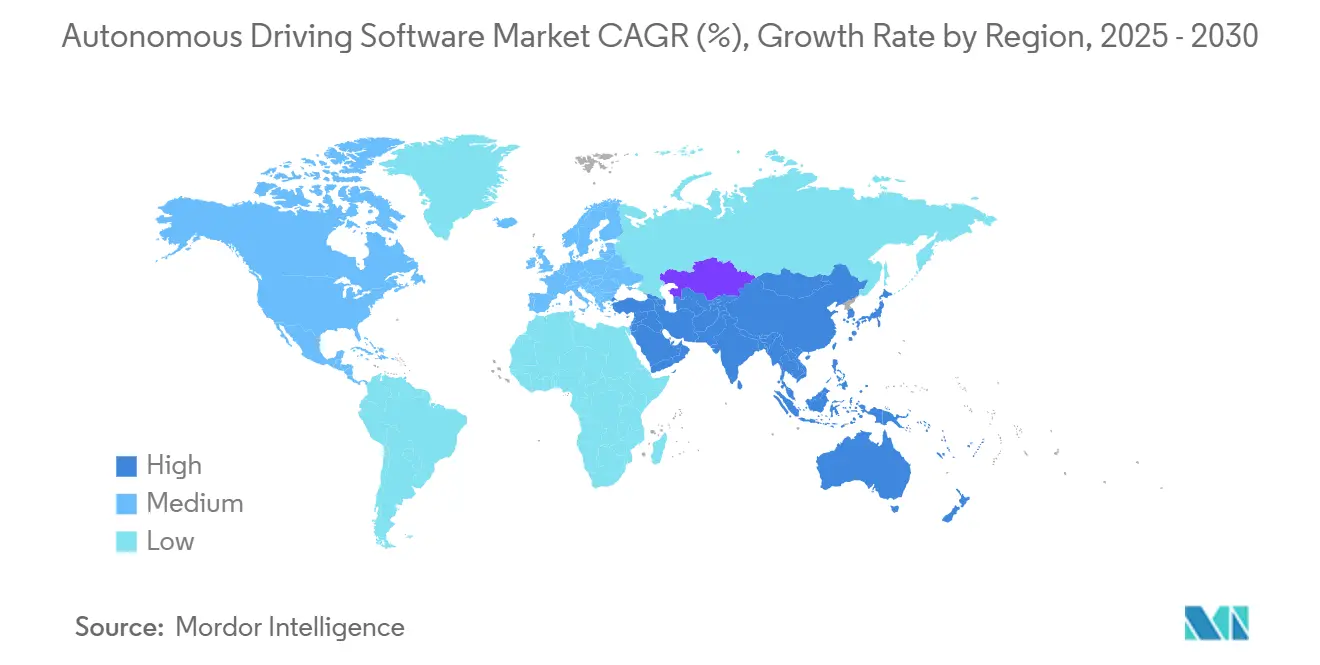

- Par géographie, l'Asie-Pacifique a capté une part de 34,42 % du marché des logiciels de conduite autonome en 2024 et devrait croître à un TCAC de 13,99 % au cours de la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Logiciels de Conduite Autonome

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réorientation des Équipementiers vers les Véhicules Définis par Logiciel | +1.6% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Élargissement des Mandats relatifs aux Systèmes Avancés d'Aide à la Conduite | +1.4% | Europe, Chine, certains États américains | Court terme (≤ 2 ans) |

| Baisse des Coûts des LiDAR et des Unités de Calcul | +1.3% | Mondial, avec les avantages de fabrication de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Gestion Avancée du Trafic | +1.1% | Centres urbains en Amérique du Nord, en Chine et dans certaines villes européennes | Long terme (≥ 4 ans) |

| Simulation Native en Nuage | +0.9% | Mondial, concentré dans les principaux pôles de R&D automobile | Court terme (≤ 2 ans) |

| Piles de Perception sans Carte HD | +0.8% | Chine principalement, avec des retombées sur les marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réorientation des Équipementiers vers les Véhicules Définis par Logiciel

Les constructeurs automobiles mondiaux se réorganisent autour de la livraison de fonctionnalités à distance et des revenus par abonnement. General Motors a finalisé la pleine propriété de Cruise, tandis que Volkswagen s'est aligné avec une plateforme de covoiturage pour accélérer le déploiement des robotaxis. Tesla a enregistré des gains significatifs grâce à son package Full Self-Driving en 2024, démontrant la monétisation à grande échelle. Selon l'entreprise, la dernière version du logiciel se distingue par « des données et une capacité de calcul d'entraînement améliorées, une multiplication par cinq du nombre de paramètres et diverses améliorations architecturales »[1]Haley Cawthon, "Les bénéfices du troisième trimestre de Tesla dopés par la hausse des revenus du Full Self-Driving" TechTarget, Inc., automotivedive.com. Les partenariats avec les fournisseurs de cloud public soutiennent les pipelines d'intégration continue, permettant des publications hebdomadaires de logiciels qui font évoluer les algorithmes de perception et de planification plus rapidement que les cycles traditionnels par année-modèle. La pression concurrentielle déplace donc les dépenses d'investissement de l'ingénierie mécanique vers les pipelines de données, les outils de simulation synthétique et l'automatisation des dossiers de sécurité.

Élargissement des Mandats relatifs aux Systèmes Avancés d'Aide à la Conduite en Europe, en Chine et aux États-Unis

Le règlement général sur la sécurité de l'Union européenne exige désormais le freinage d'urgence et le maintien de voie sur chaque nouveau véhicule, garantissant ainsi une demande de base pour les logiciels de perception[2]"Mise en œuvre du règlement général sur la sécurité," Commission européenne, ec.europa.eu. Le protocole C-NCAP 2024 de la Chine exerce une pression similaire en liant les notes cinq étoiles à des suites complètes d'aide à la conduite. Aux États-Unis, un ensemble de programmes de test au niveau des États et de directives de sécurité de la NHTSA fournit un cadre fédéral qui soutient les pilotes commerciaux tout en maintenant la protection des consommateurs. L'harmonisation des fonctions de base des systèmes avancés d'aide à la conduite constitue un tremplin vers une autonomie plus élevée, car les fournisseurs peuvent amortir la R&D sur plusieurs programmes géographiques, réduisant le coût par véhicule et accélérant les feuilles de route des fonctionnalités.

Baisse Rapide des Coûts des LiDAR et des Unités de Calcul après 2025

Les fabricants de LiDAR automobiles prévoient une compression significative des coûts en 2025, reflétée par une réduction substantielle des modules de calcul haute performance entre 2023 et 2024. La fabrication en volume fait passer le matériel de détection des modèles haut de gamme aux véhicules du segment intermédiaire. Les coûts totaux des capteurs et du calcul, qui étaient auparavant élevés, ont considérablement diminué, ouvrant de nouveaux segments adressables. À mesure que les prix baissent, les fournisseurs de rang 1 regroupent des suites multi-capteurs avec des logiciels de perception clés en main, réduisant davantage les frictions d'intégration pour les équipementiers et avançant les calendriers d'adoption des fonctionnalités de conduite autonome.

Pilotes de Gestion Avancée du Trafic Permettant les Robotaxis Géo-Clôturés de Niveau 4

Waymo a atteint des jalons significatifs en matière de conduite autonome dans plusieurs villes des États-Unis, démontrant la viabilité commerciale des logiciels de classe chauffeur dans des environnements géo-clôturés. Les partenariats urbains intègrent le routage des véhicules avec l'infrastructure de signalisation municipale, réduisant les temps de prise en charge et améliorant l'utilisation des flottes. Des modèles similaires se déploient à Pékin et à Shanghai, où des zones dédiées aux robotaxis fournissent des données opérationnelles denses qui comblent les écarts entre simulation et réalité. La boucle de rétroaction qui en résulte renforce la confiance des investisseurs et libère des capitaux pour l'expansion vers les corridors de fret et les itinéraires de desserte suburbaine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Talents en Sécurité Fonctionnelle | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations Réglementaires Fragmentées | -1.2% | États-Unis principalement, avec des effets de débordement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Limites de Gestion Thermique dans les Véhicules Électriques | -0.9% | Mondial, avec des défis particuliers dans les régions à climat chaud | Court terme (≤ 2 ans) |

| Cybersécurité pour les Mises à Jour à Distance | -0.7% | Mondial, avec des cadres réglementaires variables selon les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Sécurité Fonctionnelle pour ISO 26262 et SOTIF

La demande du secteur pour des ingénieurs qualifiés selon les normes ISO 26262 et SOTIF dépasse l'offre disponible. La certification combine une connaissance approfondie de la sécurité automobile avec des compétences en validation de l'apprentissage automatique, un profil développé sur plusieurs années d'expérience de projet. Les principaux fournisseurs signalent des postes vacants non pourvus pendant jusqu'à un an, allongeant les délais de projet et augmentant les coûts salariaux. Les programmes universitaires se développent, mais l'écart de compétences persistera tout au long de la décennie. Le manque de personnel ralentit la préparation des dossiers de sécurité, ce qui retarde à son tour l'autorisation réglementaire pour les fonctions de niveau 3 et au-delà.

Approbations Réglementaires Fragmentées à Travers les États Américains

Les États américains disposent de lois individuelles sur les véhicules autonomes, chacune avec des règles uniques en matière de permis, d'assurance et de déclaration. Les développeurs doivent maintenir des boîtes à outils de conformité distinctes, augmentant les frais généraux et compliquant la logistique des flottes multi-États. Bien que la NHTSA fixe des attentes de sécurité de base, l'absence d'une loi nationale harmonisée bloque les déploiements commerciaux à l'échelle nationale, en particulier pour les transporteurs de fret qui traversent plusieurs juridictions. L'incertitude qui en résulte freine l'investissement en capital et allonge les délais de commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau d'Autonomie : Échelle du Niveau 2 et Dynamique des Niveaux 4 et 5

Le niveau 2 détient une part de 46,57 % en 2024 au sein du marché des logiciels de conduite autonome, ancré par les fonctions de régulateur de vitesse adaptatif et de centrage de voie déployées sur les plateformes de véhicules particuliers à fort volume. Les revenus proviennent de packages d'abonnement qui débloquent une commodité de conduite améliorée, créant des flux de trésorerie stables tout en habituant les conducteurs aux fonctionnalités d'automatisation supervisée. Les mandats en Europe et en Chine obligent les équipementiers à intégrer ces capacités en équipement standard, garantissant un volume de base et des feuilles de route d'intégration prévisibles.

Les logiciels de niveau 4 et 5 à autonomie plus élevée enregistrent un TCAC de 17,35 % au cours de la période de prévision (2025-2030), à mesure que les services commerciaux de robotaxis et de fret de hub à hub dépassent le volume pilote. Les domaines d'exploitation géo-clôturés, combinés à des protocoles de sécurité d'assistance à distance, permettent des opérations génératrices de revenus sans conducteur à bord. Les voies réglementaires restent strictes, mais les dépôts de dossiers de sécurité réussis dans certaines villes signalent une accélération des approbations. Les investissements s'orientent vers la redondance de la perception, la fidélité de la prédiction comportementale et les mécanismes de basculement en temps réel qui répondent aux objectifs de sécurité fonctionnelle.

Par Type de Propulsion : Avantages de l'Intégration des Véhicules Électriques

Les plateformes à moteur à combustion interne représentent une part de 62,77 % de la taille du marché des logiciels de conduite autonome en 2024, car les architectures de flottes héritées continuent de dominer les ventes mondiales. Les systèmes hybrides font face à une complexité de gestion de l'énergie qui complique la mise en œuvre des logiciels de conduite autonome. Les équipementiers modernisent les fonctionnalités des systèmes avancés d'aide à la conduite via des unités de contrôle électronique distribuées, mais les enveloppes thermiques et le câblage 12 volts limitent l'évolutivité du calcul. Les mises à jour logicielles font donc face à des goulots d'étranglement physiques, limitant l'agilité de la feuille de route.

Les véhicules électriques progressent à un TCAC de 18,13 % au cours de la période de prévision (2025-2030), tirant parti des systèmes électriques haute tension et du calcul centralisé pour accueillir des réseaux multi-capteurs et des processeurs de classe GPU. Les boucles de refroidissement initialement conçues pour les batteries dissipent désormais la chaleur des charges de travail d'intelligence artificielle, résolvant un obstacle thermique critique. Le micrologiciel à distance orchestre la gestion de la batterie et les fonctions autonomes via une pile logicielle unifiée, soutenant l'extension continue des fonctionnalités et augmentant la valeur vie client.

Par Type de Véhicule : Les Flottes Commerciales Mènent l'Économie d'Adoption

Les voitures particulières génèrent une part de 70,86 % des revenus du marché des logiciels de conduite autonome en 2024, soutenues par la demande des consommateurs en matière de sécurité et de commodité. Le volume garantit des économies d'échelle pour les modules de caméra, les radars et les contrôleurs de domaine, réduisant ainsi les courbes de coût unitaire au bénéfice de l'ensemble de l'écosystème. Les discours marketing repositionnent l'autonomie comme une fonctionnalité de sécurité plutôt qu'un gadget haut de gamme, élargissant l'acceptation du grand public.

Les véhicules commerciaux, cependant, affichent le TCAC le plus rapide de 16,11 % au cours de la période de prévision (2025-2030), car l'automatisation réduit considérablement l'exposition aux salaires des conducteurs et améliore l'utilisation des actifs. Les itinéraires longue distance présentent des schémas de trafic stables, permettant une formation efficace des modèles de perception et des métriques élevées de kilomètres par véhicule. Les gestionnaires de flotte investissent dans des centres de télé-opérations et des analyses de maintenance prédictive qui s'intègrent directement dans les logiciels logistiques existants, simplifiant la gestion du changement opérationnel.

Par Type de Logiciel : Fondation de la Perception et Croissance du Logiciel de Chauffeur

La perception et la planification conservent une part de 38,47 % de la taille du marché des logiciels de conduite autonome en 2024, fonctionnant comme la couche indispensable qui convertit les données brutes des capteurs en modèles du monde exploitables. Les améliorations continues des réseaux de vision par ordinateur et des algorithmes de fusion LiDAR augmentent la portée de détection et la précision de classification, améliorant les marges de sécurité et permettant une exploitation à plus grande vitesse. Les systèmes sur puce rentables associés à des accélérateurs de réseaux de neurones optimisés réduisent la latence d'inférence en dessous de 10 millisecondes, répondant aux exigences strictes en matière de temps de réaction.

Le logiciel de chauffeur affiche un TCAC de 15,81 % au cours de la période de prévision (2025-2030), à mesure que les piles de bout en bout combinent perception, prédiction et contrôle en moteurs de décision cohésifs capables de gérer des scénarios urbains non structurés. Les kilomètres réels récoltés auprès des flottes commerciales de robotaxis alimentent les pipelines d'apprentissage par renforcement, améliorant la compétence sur les cas marginaux. Les modules d'assistance à distance et la surveillance du domaine de conception opérationnelle garantissent un repli sécurisé, condition préalable à l'approbation réglementaire de la conduite sans supervision.

Analyse Géographique

L'Asie-Pacifique est en tête avec une part de 34,42 % du marché des logiciels de conduite autonome en 2024 et projette un TCAC de 13,99 % au cours de la période de prévision (2025-2030). Les décideurs politiques en Chine autorisent des zones pilotes à grande échelle couvrant la circulation mixte, les conditions nocturnes et les intempéries. Les champions technologiques nationaux bénéficient d'un accès préférentiel au kilométrage de test sur voie publique, accumulant des ensembles de données propriétaires qui différencient les modèles de perception. Le Japon cible les navettes autonomes pour la mobilité rurale, tandis que la Corée du Sud intègre des dorsales 5G de communication véhicule-à-tout qui améliorent la conscience situationnelle. L'échelle de fabrication dans la région comprime les coûts matériels et accélère la diffusion mondiale des piles de capteurs de nouvelle génération.

L'Amérique du Nord se classe deuxième et affiche un TCAC de 12,76 % au cours de la période de prévision (2025-2030). Les start-ups de la Silicon Valley exploitent l'abondance du capital-risque pour explorer diverses niches d'autonomie, allant des robots de trottoir à la logistique autonome de transport intermédiaire. Les bacs à sable réglementaires en Californie et en Arizona permettent le service de transport de passagers sur voie publique et les intégrations de covoiturage qui valident l'économie commerciale. Le Canada complète l'écosystème avec des corridors de test par temps froid, diversifiant la couverture des données et testant les piles de perception sous la neige et la glace.

L'Europe maintient un environnement réglementaire coordonné et affiche un TCAC de 12,27 % au cours de la période de prévision (2025-2030). Le règlement général sur la sécurité exige un déploiement uniforme des systèmes avancés d'aide à la conduite, de sorte que les fournisseurs peuvent amortir le développement sur la grande base de voitures particulières de la région. Le cluster de fournisseurs de rang 1 en Allemagne fournit une expertise en intégration matérielle et logicielle, tandis que les pays scandinaves expérimentent des pilotes de transport public autonome qui alimentent les enseignements opérationnels vers le marché plus large. Les lois harmonisées sur la confidentialité clarifient les obligations de traitement des données, facilitant les opérations de flotte transfrontalières.

Paysage Concurrentiel

La concentration du marché reste modérée, laissant de la place aux entrants spécialisés. NVIDIA associe un calcul haute performance à des piles de perception de référence et une suite de simulation, permettant aux équipementiers d'accélérer le développement sans intégration verticale complète. Mobileye tire parti des économies d'échelle de millions de puces EyeQ, offrant une voie de mise à niveau claire du niveau 2 au niveau 4 sur la même empreinte matérielle. Waymo adopte une approche verticalement intégrée qui contrôle tout, des capteurs propriétaires aux applications de prestation de services, en privilégiant la validation de la sécurité par une exploitation réelle à fort kilométrage.

La différenciation technologique repose désormais sur les actifs de données et la maturité de la chaîne d'outils logiciels. Les entreprises qui disposent de journaux de conduite à l'échelle du pétaoctet peuvent itérer rapidement les paramètres des réseaux de neurones, améliorant la généralisation à de nouvelles géographies. L'automatisation des dossiers de sécurité, incluant la vérification formelle de la logique du planificateur et l'injection de pannes basée sur des scénarios synthétiques, émerge comme un nouveau champ de bataille. Les fournisseurs capables de documenter la conformité ISO 26262 au niveau des artefacts de code obtiennent le statut de fournisseur préféré auprès des équipementiers averses au risque.

Les alliances stratégiques se multiplient. Les fournisseurs de cloud associent l'orchestration du calcul en périphérie à des back-ends de simulation évolutifs, tandis que les constructeurs automobiles recherchent des structures d'investissement partagé qui répartissent la charge de R&D entre les partenaires. Les fusions et acquisitions ciblent des capacités de niche telles que les accélérateurs de perception à haute efficacité et la traçabilité de bout en bout de la chaîne d'outils. Les dépôts de brevets ont augmenté d'environ 40 % en 2024, reflétant une concurrence croissante pour sécuriser la propriété intellectuelle algorithmique avant la commercialisation de masse.

Leaders du Secteur des Logiciels de Conduite Autonome

NVIDIA Corporation

Mobileye (Intel)

Waymo LLC

Tesla, Inc.

Baidu Apollo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Nissan a commencé des démonstrations publiques de la technologie d'aide à la conduite avancée ProPILOT de nouvelle génération, intégrant le logiciel d'intelligence artificielle de Wayve avec une perception de vérité terrain basée sur LiDAR propriétaire.

- Septembre 2025 : Qualcomm et BMW ont dévoilé Snapdragon Ride Pilot, un système de conduite automatisée construit sur le silicium et le logiciel Snapdragon Ride co-développés.

- Septembre 2025 : NVIDIA a divulgué son intention d'investir 500 millions USD dans Wayve, accélérant la recherche en intelligence artificielle incarnée pour les véhicules autonomes.

- Février 2025 : General Motors a finalisé le rachat de Cruise pour 1,35 milliard USD, consolidant la propriété en vue du lancement élargi de robotaxis.

Portée du Rapport sur le Marché Mondial des Logiciels de Conduite Autonome

| Niveau 1 |

| Niveau 2 |

| Niveau 3 |

| Niveaux 4 et 5 |

| Moteur à Combustion Interne |

| Électrique |

| Véhicule Particulier |

| Véhicule Commercial |

| Logiciel de Perception et de Planification |

| Logiciel de Chauffeur |

| Logiciel de Détection Intérieure |

| Logiciel de Supervision et de Surveillance |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Niveau d'Autonomie | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 | ||

| Niveaux 4 et 5 | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Électrique | ||

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Commercial | ||

| Par Type de Logiciel | Logiciel de Perception et de Planification | |

| Logiciel de Chauffeur | ||

| Logiciel de Détection Intérieure | ||

| Logiciel de Supervision et de Surveillance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel chiffre d'affaires le marché des logiciels de conduite autonome génère-t-il en 2025 ?

Le marché génère 2,29 milliards USD en 2025 et est en bonne voie pour atteindre 4,38 milliards USD d'ici 2030.

Quelle région est en tête de l'adoption des logiciels de conduite autonome ?

L'Asie-Pacifique détient une part de 34 % en 2024, portée par une politique favorable en Chine et une montée en puissance rapide de la fabrication.

Quel niveau d'autonomie détient la plus grande part commerciale ?

Le logiciel d'aide à la conduite de niveau 2 est en tête avec une part de 46 % en 2024 grâce aux mandats réglementaires et aux déploiements de voitures particulières grand public.

Pourquoi les véhicules électriques sont-ils importants pour la croissance des logiciels autonomes ?

Les architectures des véhicules électriques fournissent une puissance de calcul centralisée et une capacité thermique qui simplifient l'intégration des piles autonomes haute performance.

Quel segment de véhicule se développe le plus rapidement ?

Les véhicules commerciaux affichent le TCAC le plus rapide de 16,11 % car les applications de fret et de livraison autonomes offrent des économies de coûts claires pour les opérateurs de flotte.

Dernière mise à jour de la page le: