Taille et Part du Marché des Véhicules de Luxe Autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

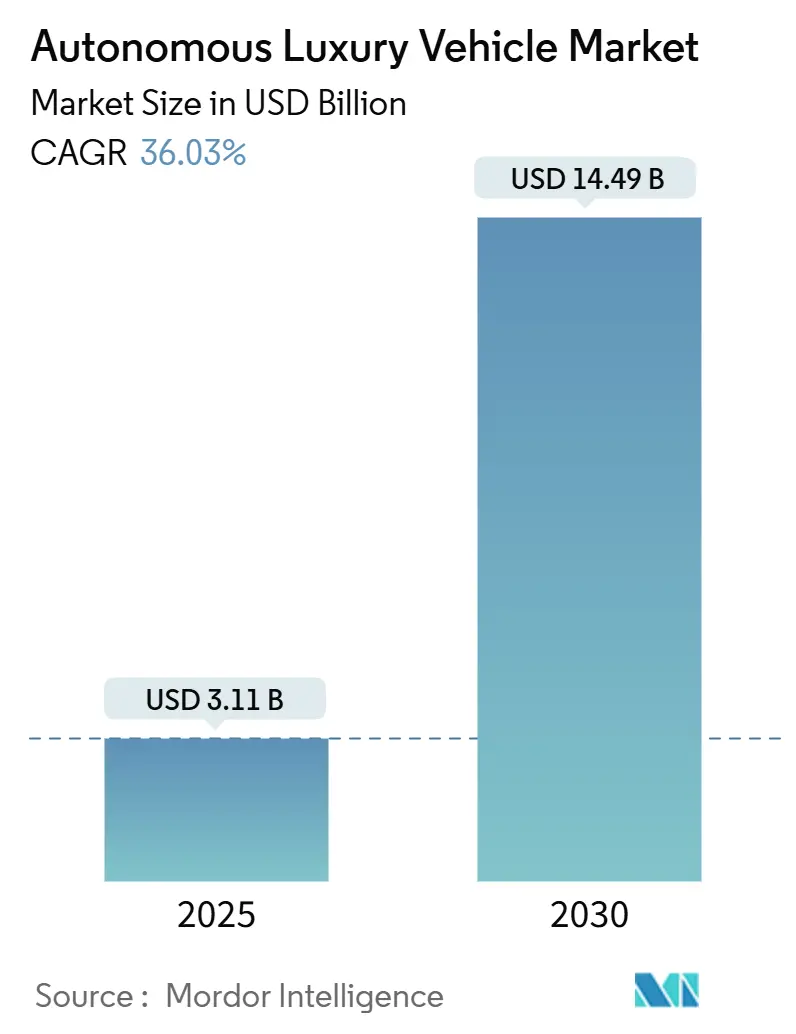

| Taille du Marché (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2030) | 14.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 36.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

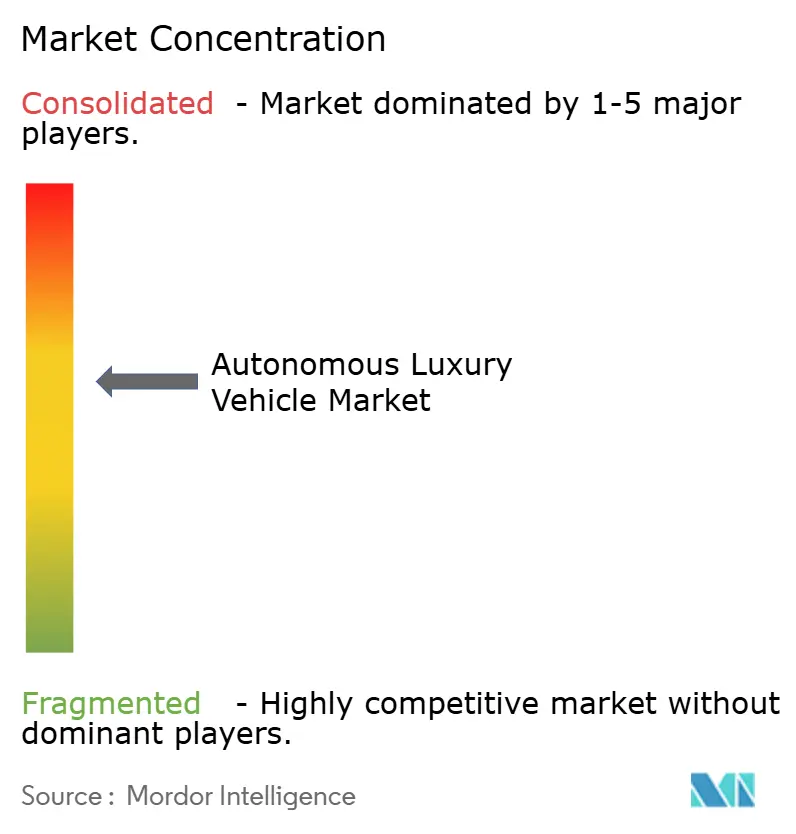

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules de Luxe Autonomes par Mordor Intelligence

La taille du marché des véhicules de luxe autonomes s'établit à 3,11 milliards USD en 2025 et devrait atteindre 14,49 milliards USD d'ici 2030, ce qui correspond à un CAGR remarquable de 36,03 % sur la période. La demande croissante pour des suites d'aide à la conduite haut de gamme, la baisse des coûts des radars 4D et des LiDAR à état solide, ainsi que l'élargissement des approbations réglementaires de Niveau 3 soutiennent cette accélération. Les équipementiers regroupent des logiciels par abonnement avec du matériel à forte marge, créant de nouveaux flux de revenus récurrents qui compensent les lourdes dépenses de R&D requises pour l'automatisation avancée. Le rythme rapide de l'érosion des prix des composants — les nomenclatures de matériaux des capteurs ont baissé — permet désormais aux berlines et SUV phares d'être livrés avec des ensembles de perception robustes autrefois réservés aux flottes de prototypes. L'intensification de la concurrence des nouveaux entrants EV centrés sur les logiciels contraint les marques de luxe traditionnelles à nouer des partenariats écosystémiques qui raccourcissent les cycles de développement et préservent le prestige de la marque.

Principaux Enseignements du Rapport

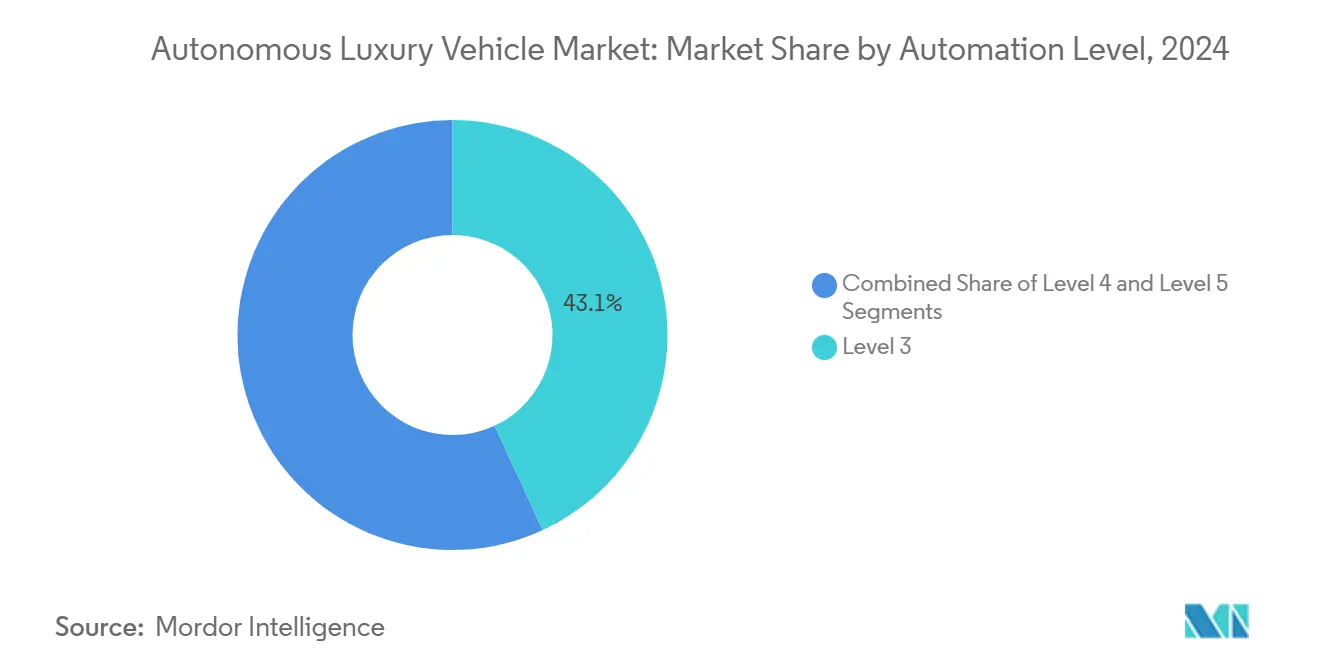

- Par niveau d'automatisation, les systèmes de Niveau 3 ont dominé avec 43,14 % de la part du marché des véhicules de luxe autonomes en 2024, tandis que le Niveau 5 devrait se développer à un CAGR de 40,11 % jusqu'en 2030.

- Par composant, le matériel a conservé 57,25 % de la part du marché des véhicules de luxe autonomes en 2024 ; le logiciel devrait progresser à un CAGR de 38,14 % jusqu'en 2030.

- Par capteur, les caméras représentaient 36,22 % de la taille du marché des véhicules de luxe autonomes en 2024, et le LiDAR progresse à un CAGR de 37,66 %.

- Par type de véhicule, les SUV ont capté 39,11 % de la part du marché des véhicules de luxe autonomes en 2024 et afficheront la croissance la plus rapide avec un CAGR de 36,71 % jusqu'en 2030.

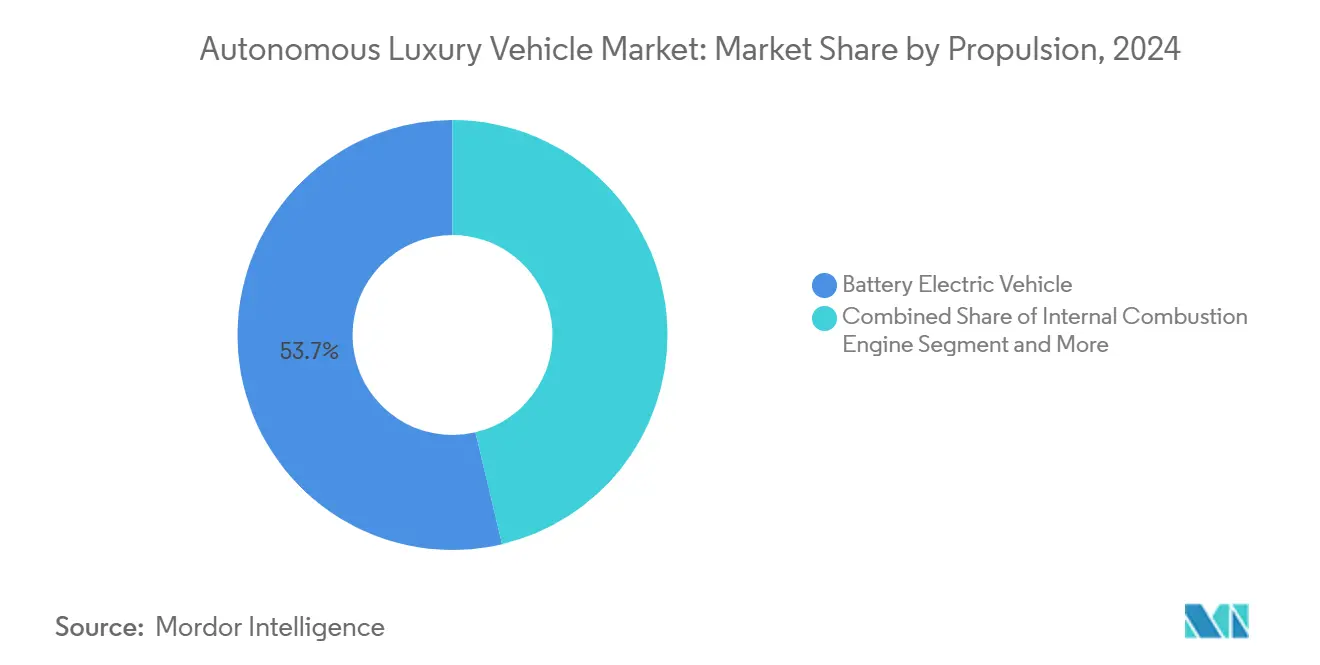

- Par propulsion, les véhicules électriques à batterie représentaient 53,66 % de la part du marché des véhicules de luxe autonomes en 2024 et progresseront à un CAGR de 36,42 % jusqu'en 2030.

- Par utilisateur final, la mobilité personnelle a contribué à hauteur de 65,06 % de la part du marché des véhicules de luxe autonomes en 2024, tandis que les solutions d'autopartage devraient croître à un CAGR de 38,63 %.

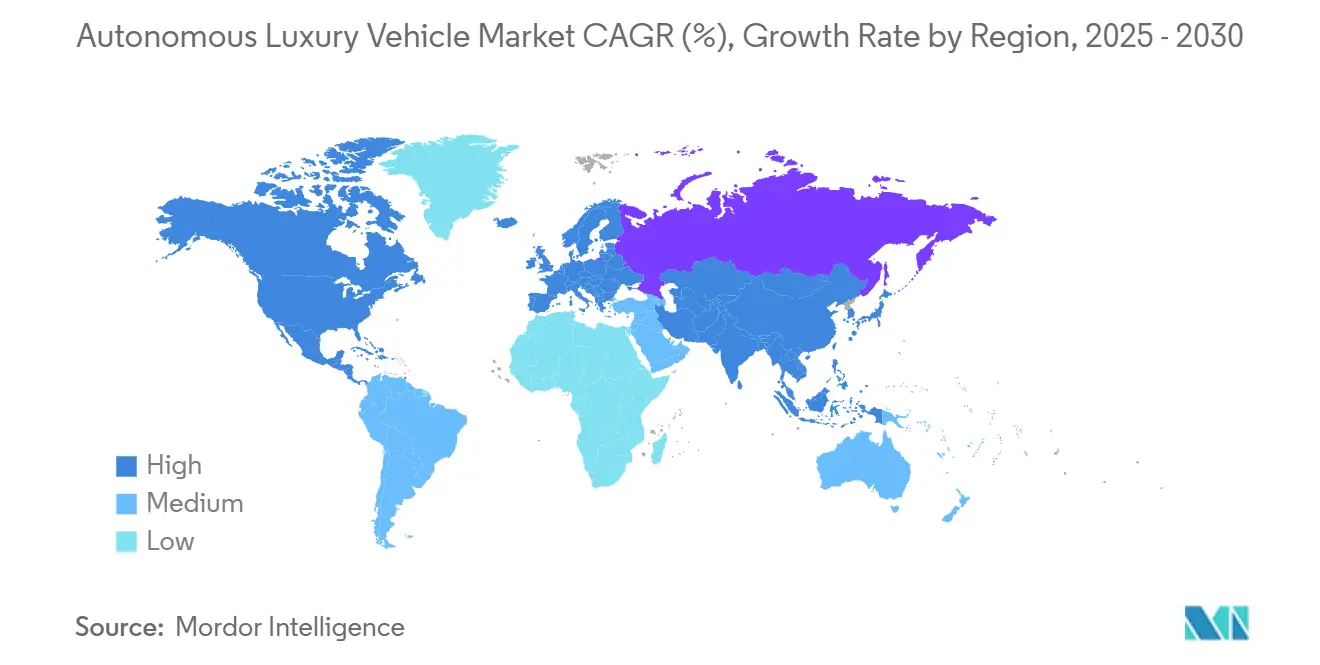

- L'Amérique du Nord a dominé avec 32,46 % de la part du marché des véhicules de luxe autonomes en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 37,12 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Véhicules de Luxe Autonomes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Rapide du Coût des Batteries | +8.2% | Chine, UE, principaux pôles premium mondiaux | Moyen terme (2 à 4 ans) |

| Élargissement des Approbations de Niveau 3 | +7.8% | Amérique du Nord, UE, principaux marchés APAC | Court terme (≤ 2 ans) |

| Demande des Particuliers Fortunés pour la Conduite Autonome | +6.5% | Centres métropolitains mondiaux | Long terme (≥ 4 ans) |

| Les Revenus d'Abonnement Améliorent le Retour sur Investissement | +5.9% | Amérique du Nord, UE, déploiements APAC | Moyen terme (2 à 4 ans) |

| Réduction des Coûts du Radar 4D et du LiDAR à État Solide | +4.3% | Principaux pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Monétisation des Données OTA à Haute Vitesse | +3.4% | Marchés dotés d'une 5G avancée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide du Coût des Batteries et Synergie avec les VE Premium

Les prix des batteries continuent de baisser, permettant aux VE de luxe d'intégrer des ensembles de capteurs énergivores sans franchir les seuils de marge. La réduction des coûts des batteries libère des capitaux pour les contrôleurs de domaine, les cartes haute définition et le stockage d'énergie redondant, essentiels à la sécurité de Niveau 3 et au-delà. Les modèles d'abonnement, tels qu'un forfait mensuel de conduite entièrement autonome, illustrent comment les revenus récurrents peuvent amortir à la fois l'investissement dans les batteries et dans l'autonomie. Cette stratégie à double voie offre des économies de gamme que les plateformes à combustion interne ne peuvent égaler, incitant les équipementiers à privilégier des châssis skateboard partagés accueillant à la fois le matériel de propulsion et de perception. À mesure que l'infrastructure de recharge se développe, les premiers adoptants aisés acquièrent la confiance nécessaire pour considérer l'autonomie comme une fonctionnalité premium superposée à un véhicule phare zéro émission.

Élargissement des Approbations Réglementaires de Niveau 3 aux États-Unis, dans l'UE et en Chine

Les régulateurs avancent plus vite que prévu : le Nevada et la Californie ont certifié des pilotes de conduite à automatisation conditionnelle dans des berlines haut de gamme, tandis que la loi britannique sur les véhicules automatisés de 2024 établit des dispositions en matière de responsabilité qui raccourcissent le délai de mise sur le marché pour les marques de luxe [1]"Loi sur les Véhicules Automatisés 2024 : Texte Intégral," Parlement du Royaume-Uni, parliament.uk. Les zones sandbox de la Chine à Pékin et Shanghai permettent aux équipementiers nationaux d'itérer le calibrage des capteurs dans un trafic mixte, accélérant les cycles de validation. Le véhicule phare 2024 de BMW intègre à la fois les fonctions de Niveau 2 et de Niveau 3, prouvant que des règles harmonisées peuvent coexister au sein d'une architecture unique. Chaque approbation réglementaire renforce la confiance du public et élève les niveaux de performance de référence ; les concurrents doivent désormais développer des ensembles de perception redondants pour répondre à des exigences de sécurité similaires, ce qui intensifie effectivement la concurrence sur le marché des véhicules de luxe autonomes. En retour, les assureurs disposent de cadres plus clairs, facilitant le calcul des primes pour les premiers acheteurs.

Demande des Particuliers Fortunés pour les Fonctionnalités de Conduite Autonome Phares

Les consommateurs aisés perçoivent l'autonomie moins comme une commodité que comme une technologie de prestige qui complète les intérieurs sur mesure et les services de conciergerie. Des enquêtes montrent que les particuliers fortunés chinois affichent les intentions d'achat les plus élevées au monde et assimilent souvent le leadership d'une marque en matière d'autonomie à un prestige social. Tesla reste la marque la plus considérée par cette clientèle, bien que les grandes marques de luxe allemandes maintiennent leur fidélité grâce à des repères de qualité patrimoniale combinés à des références de sécurité transparentes. La volonté de payer accélère la récupération des coûts sur les nœuds de capteurs complexes, donnant aux équipementiers la latitude d'itérer les systèmes de Niveau 3 tout en se préparant aux modes chauffeur de Niveau 4. Des marges élevées permettent également aux marques d'expérimenter des agencements intérieurs optionnels, des sièges arrière inclinables, des systèmes d'infodivertissement panoramiques et des modules de bien-être avancés, créant une différenciation tangible au sein du marché des véhicules de luxe autonomes.

Les Revenus d'Abonnement Améliorent le Retour sur Investissement des Équipementiers

L'architecture de mise à jour à distance transforme les véhicules en plateformes évolutives plutôt qu'en achats uniques. La pile logicielle unifiée de General Motors et l'abonnement annuel Drive Pilot de Mercedes-Benz à 2 500 USD démontrent que les propriétaires aisés sont prêts à payer des frais récurrents pour des zones d'autonomie supplémentaires et des déblocages de fonctionnalités. Les revenus continus alignent les incitations des entreprises sur le perfectionnement constant des algorithmes, réinjectant les données du monde réel dans les cycles d'optimisation des réseaux neuronaux. Cette boucle raccourcit les cadences de publication et amortit les lourds coûts fixes liés au matériel de calcul ASIL-D, garantissant ainsi une valeur vie positive pour chaque unité phare. Elle stimule également les marchés secondaires pour les services basés sur les données — réservation de stationnement, maintenance prédictive, infodivertissement personnalisé — qui ancrent davantage les propriétaires dans les écosystèmes des marques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude en Matière de Responsabilité et d'Assurance | -4.7% | Mondial, prononcé dans les litiges aux États-Unis | Long terme (≥ 4 ans) |

| Risques de Cybersécurité et de Propriété Intellectuelle | -3.2% | Régions à faible application des droits de propriété intellectuelle | Moyen terme (2 à 4 ans) |

| Routes de Niveau 3 Réservées au Luxe | -2.8% | Centres urbains denses dans les marchés développés | Court terme (≤ 2 ans) |

| Inflation du Coût de Réparation due aux Capteurs | -2.1% | Marchés à coût de main-d'œuvre élevé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude sur les Coûts de Responsabilité et d'Assurance

Les factures de réparation élevées pour les radars montés sur pare-chocs et les réseaux LiDAR dissimulés compliquent les modèles actuariels. Des études indépendantes montrent que les collisions impliquant des systèmes d'aide à la conduite avancés augmentent les montants moyens des sinistres en raison du recalibrage des capteurs, soit le double des réparations conventionnelles. Bien que les gains de sécurité à long terme de l'autonomie promettent de réduire de moitié les primes, l'incertitude à court terme incite les assureurs à appliquer des majorations de risque sur les polices de luxe. Certains réassureurs rédigent des avenants spéciaux qui transfèrent la responsabilité du produit aux équipementiers dès l'engagement du Drive Pilot ou de systèmes similaires, brouillant davantage la question de la responsabilité. Jusqu'à ce que des précédents juridiques se cristallisent autour de l'attribution des fautes, la prudence des souscripteurs pourrait freiner l'adoption sur le marché des véhicules de luxe autonomes.

Risques de Cybersécurité et de Vol de Propriété Intellectuelle

Des acteurs malveillants sophistiqués ciblent les clés de signature de code et les algorithmes de perception intégrés dans les flottes de luxe à haute valeur. Les surfaces d'attaque couvrent désormais les points de terminaison V2X, les pipelines de mise à jour à distance et les boutiques d'applications tierces. Des exploits réussis peuvent déclencher des défaillances en cascade, nuisant à la réputation de la marque et entraînant des rappels coûteux. Par ailleurs, des espions industriels cherchent à cloner des piles de détection d'objets propriétaires, érodant le fossé concurrentiel qui justifie les prix premium. Pour atténuer ces risques, les équipementiers investissent dans des modules de racine de confiance matérielle et des défenses d'apprentissage fédéré, mais les dépenses continues pèsent sur les marges et allongent les délais de développement des nouvelles fonctionnalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau d'Automatisation : Le Niveau 3 Maintient son Leadership tandis que le Niveau 5 Accélère

L'automatisation conditionnelle de Niveau 3 détenait 43,14 % de la part du marché des véhicules de luxe autonomes en 2024, reflétant un point d'équilibre où la clarté juridique et la maturité des composants se rejoignent. Les déploiements continus sur les corridors interurbains devraient consolider sa domination jusqu'au milieu de la décennie. Les équipementiers utilisent des cartes haute définition couplées à des ECU redondants pour répondre aux exigences de fonctionnement en mode dégradé, stimulant une demande robuste pour les composants ASIL-D. Un second facteur favorable provient des gestionnaires de flotte désireux de réduire la fatigue des conducteurs dans les trajets encombrés, stimulant l'adoption des abonnements.

À l'inverse, le Niveau 5 reste pré-commercial, mais son CAGR de 40,11 % souligne la conviction des investisseurs que l'autonomie totale définira les lancements phares vers 2030. Les premiers pilotes des startups de luxe tout électrique privilégient les zones géolocalisées de covoiturage où les pipelines d'apprentissage automatique peuvent ingérer de vastes ensembles de données urbaines. Le point de basculement dépendra de l'harmonisation réglementaire entre les continents ; une fois atteinte, le marché des véhicules de luxe autonomes sera probablement témoin d'un pivot de l'autonomie conditionnelle vers des expériences de niveau chauffeur dans les cercles ultra-fortunés.

Par Composant : Le Matériel Toujours en Tête tandis que le Logiciel Gagne du Terrain

Le matériel représentait 57,25 % de la part du marché des véhicules de luxe autonomes en 2024, soutenu par des réseaux de capteurs multimodaux, une distribution d'énergie à haute bande passante et une actuation par direction électrique. Les tolérances extrêmement fines des intérieurs de luxe nécessitent des supports sur mesure et une isolation phonique, portant la nomenclature des matériaux au-delà des niveaux grand public. Cependant, les innovations dans les SoC à 5 nanomètres permettent aux équipementiers de consolider les contrôleurs de domaine, libérant de l'espace en cabine et réduisant la masse des dissipateurs thermiques.

Le logiciel, croissant à un CAGR de 38,14 %, est la clé de voûte de la création de valeur à long terme. Les pipelines d'intégration continue permettent aux ingénieurs de pousser des améliorations de perception hebdomadaires, rendant les véhicules plus intelligents à mesure qu'ils vieillissent. Les marques proposant des abonnements d'autonomie à plusieurs niveaux peuvent segmenter les propriétaires selon leurs besoins d'utilisation, transformant les régulateurs de vitesse adaptatifs de base en entonnoirs de vente incitative pour les modules de pilote en embouteillage, d'assistance au changement de voie et de stationnement automatique. À mesure que les données d'utilisation s'accumulent, les profils d'intelligence artificielle personnalisés pourraient devenir une signature distinctive de la marque au sein du marché des véhicules de luxe autonomes.

Par Capteur : Les Caméras Restent le Pilier tandis que le LiDAR Progresse Rapidement

Les caméras ont capté 36,22 % de la part du marché des véhicules de luxe autonomes en 2024, tirant parti de chaînes d'approvisionnement de produits de grande consommation et de coûts de pixels toujours plus bas. Les réseaux neuronaux entraînés sur des cas limites sélectionnés extraient la géométrie des voies, les états des feux de circulation et les intentions des piétons avec une fidélité croissante. Les variantes d'imagerie thermique aident dans les scénarios de faible luminosité, offrant aux marques de luxe un différenciateur de sécurité supplémentaire.

Le LiDAR, avec un CAGR fulgurant de 37,66 %, passe rapidement du statut d'aide auxiliaire à celui de capteur central dans les ensembles premium. Les conceptions à état solide intégrées derrière les modules de pare-brise répondent désormais aux contraintes esthétiques et aérodynamiques prisées par les designers de luxe. Le radar 4D complémentaire comble les lacunes de couverture par mauvais temps, assurant une redondance situationnelle qui satisfait les régulateurs. Ensemble, ces avancées renforcent la confiance des consommateurs, un facteur décisif pour l'adoption sur le marché des véhicules de luxe autonomes.

Par Type de Véhicule : Les SUV Dominent les Déploiements d'Automatisation Premium

Les SUV ont commandé 39,11 % de la part du marché des véhicules de luxe autonomes en 2024, grâce à l'ample volume de châssis pour les pods LiDAR sur le toit et le placement des radars aux angles arrière. Leur hauteur de caisse plus élevée offre une meilleure ligne de visée aux capteurs, améliorant les algorithmes de prédiction, soutenant sa croissance la plus rapide avec un CAGR de 36,71 %. Les acheteurs de luxe se tournent vers les SUV pour leur polyvalence de style de vie, s'alignant sur la décision des constructeurs automobiles de lancer l'autonomie de premier rang dans ce style de carrosserie.

Les dérivés crossover-EV traduisent les architectures skateboard en habitacles adaptés aux familles où les passagers peuvent s'incliner ou s'engager avec un infodivertissement immersif lors de croisières mains libres. Les berlines, bien que toujours des véhicules phares de prestige pour de nombreuses marques, sont à la traîne en termes de croissance à mesure que les goûts des consommateurs évoluent. Pourtant, le segment restera essentiel pour mettre en valeur l'efficacité aérodynamique et le calibrage autonome à grande vitesse, garantissant des portefeuilles diversifiés au sein du marché des véhicules de luxe autonomes.

Par Propulsion : Les Véhicules Électriques à Batterie Ancrent l'Économie de l'Autonomie

Les plateformes électriques à batterie détenaient 53,66 % de la part du marché des véhicules de luxe autonomes en 2024 et devraient se développer à un CAGR de 36,42 % d'ici 2030, à mesure que les corridors de recharge se densifient. Les groupes motopropulseurs électriques offrent un couple instantané pour les manœuvres d'insertion et accueillent des architectures 800 volts qui alimentent des ensembles de capteurs à forte intensité de calcul sans solliciter les alternateurs. Le renforcement de la réglementation sur les émissions de carbone amplifiera probablement cette domination.

Les modèles hybrides servent les régions sujettes à l'anxiété d'autonomie, mais font face à une complexité de faisceau de câblage lors de l'intégration des ECU ADAS sur deux groupes motopropulseurs. Les variantes à pile à combustible attirent l'attention pour les services de limousine interurbains où le ravitaillement en hydrogène s'adapte à la logistique des flottes ; elles restent cependant de niche, mais technologiquement synergiques avec l'autonomie grâce à des moteurs électriques à haute puissance.

Par Utilisateur Final : La Propriété Personnelle Prévaut, l'Autopartage Progresse

Les acheteurs aisés continuent de privilégier la propriété directe, représentant 65,06 % de la part du marché des véhicules de luxe autonomes en 2024. Les garages privés font office de nœuds de recharge privés et de mise à jour à distance, assurant des téléchargements de calibrage nocturnes sans interruption. Ces propriétaires valorisent les agencements de sièges personnalisés, les diffuseurs de parfum et les palettes de matériaux sélectionnées que les robotaxis grand public ne peuvent égaler.

Les flottes d'autopartage d'entreprise, cependant, affichent un CAGR de 38,63 %, signalant un pivot vers des expériences de luxe basées sur l'usage. Les groupes hôteliers et les salons d'aviation envisagent des navettes de luxe autonomes comme points de contact d'extension de marque, tandis que les campus technologiques envisagent des flottes par abonnement pour améliorer la mobilité des cadres. Une telle diversification élargit la base adressable du marché des véhicules de luxe autonomes au-delà des cercles individuels de particuliers fortunés.

Analyse Géographique

L'Amérique du Nord a dominé avec 32,46 % de la part du marché des véhicules de luxe autonomes en 2024, son agilité réglementaire étant évidente dans les premières approbations américaines du Drive Pilot de Niveau 3 pour la circulation sur autoroute. La concentration de richesse dans les métropoles côtières soutient les prix premium, et les réseaux autoroutiers contigus simplifient la maintenance des cartes. Les clusters de calcul haute performance de la Silicon Valley alimentent des itérations rapides des ensembles de perception, renforçant davantage le leadership régional.

L'Europe suit de près, ancrée par les marques patrimoniales allemandes qui associent l'excellence mécanique à des plateformes skateboard à double usage EV-autonomie. Les réglementations UNECE harmonisées du continent créent des efficiences dans l'homologation, tandis que les objectifs de sécurité vision zéro poussent les villes à faciliter les zones pilotes. Les réseaux électriques 100 % renouvelables des pays nordiques ajoutent un cachet de durabilité aux déploiements de VE de luxe autonomes, attirant des élites soucieuses de l'environnement.

L'Asie-Pacifique, projetée à un CAGR de 37,12 %, bénéficie de l'impulsion politique sans précédent de la Chine et de ses investissements dans les villes intelligentes [2]"Financement de l'Infrastructure des Villes Intelligentes en Chine 2025," Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn. Les champions nationaux comme NIO et Li Auto testent des fonctions de voiturier de Niveau 4 dans des boucles urbaines géolocalisées, tirant parti de denses unités routières V2X. La démographie vieillissante du Japon accélère l'intérêt pour la croisière de luxe mains libres, tandis que l'omniprésence de la 5G en Corée du Sud réduit la latence du calcul en périphérie, permettant un déploiement précoce de services de redondance basés sur le cloud. Collectivement, ces facteurs positionnent la région pour réduire l'écart et potentiellement défier la domination occidentale sur le marché des véhicules de luxe autonomes.

Paysage Concurrentiel

Les équipementiers de luxe établis et les nouveaux acteurs EV centrés sur les logiciels sont engagés dans une course pour définir l'étalon-or de l'autonomie premium. Mercedes-Benz et BMW s'appuient sur des chaînes d'approvisionnement matures et des réseaux de concessionnaires, mais la culture agile de mise à jour à distance de Tesla exerce une pression sur la vélocité des mises à jour. Les alliances stratégiques se multiplient : l'accord d'Uber avec Lucid exploite une flotte prête pour les pilotes de covoiturage autonome. Le partenariat de Waymo avec Hyundai associe des ensembles de perception éprouvés à des plateformes E-GMP rentables [3] "Partenariat Autonome Uber–Lucid," Uber Technologies, uber.com.

La spécialisation des composants crée de nouveaux acteurs incontournables. Des innovateurs en radar comme Arbe fournissent des puces 4D clés en main qui permettent aux marques de contourner une R&D interne prolongée, comprimant le délai de mise en œuvre des fonctionnalités. Les fournisseurs de cartographie haute définition signent des contrats d'exclusivité, créant des jardins quasi-fermés qui influencent les stratégies de fidélisation des clients. La dynamique écosystémique résultante désigne la maîtrise de l'intégration — plutôt que la simple puissance matérielle — comme le différenciateur décisif au sein du marché des véhicules de luxe autonomes.

Les barrières façonnées par la réglementation favorisent les acteurs disposant de solides équipes de conformité. La certification selon ISO 26262 et UNECE R157 exige des années de pistes d'audit, avantageant les constructeurs automobiles établis. Pourtant, des startups agiles contournent cet obstacle en proposant des systèmes en marque blanche aux marques établies, échangeant des redevances de propriété intellectuelle contre des volumes assurés. Sur l'horizon de prévision, les analystes anticipent une consolidation modérée à mesure que les fournisseurs de capteurs et de calcul fusionnent pour atteindre l'échelle nécessaire à la redondance ASIL-D à la qualité du luxe.

Leaders du Secteur des Véhicules de Luxe Autonomes

Mercedes-Benz Group AG

Tesla Inc.

BMW Group

Audi AG

General Motors Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Lucid Group, Uber et Nuro ont annoncé des plans pour déployer 20 000 SUV Lucid Gravity à conduite autonome sur la plateforme d'Uber sur les marchés mondiaux.

- Octobre 2024 : Hyundai et Waymo ont lancé un programme pluriannuel intégrant le Waymo Driver dans l'IONIQ 5 tout électrique pour la flotte Waymo One.

- Août 2024 : Cadillac a dévoilé le concept Opulent Velocity, ciblant l'autonomie de Niveau 4 avec un affichage tête haute en réalité augmentée.

- Juin 2024 : BMW a obtenu les approbations pour l'Assistant Autoroute de Niveau 2 et le Personal Pilot L3 de Niveau 3 dans la nouvelle Série 7.

Portée du Rapport sur le Marché Mondial des Véhicules de Luxe Autonomes

| Niveau 5 |

| Niveau 4 |

| Niveau 3 |

| Matériel |

| Logiciel |

| Unités de Caméra |

| Capteur Ultrasonique |

| Capteur LiDAR |

| Capteur Radar |

| Capteurs Biométriques |

| Berline à Hayon |

| SUV |

| Berline |

| Véhicule Électrique à Batterie |

| Moteur à Combustion Interne |

| Véhicule Électrique Hybride |

| Véhicule Hybride Rechargeable |

| Véhicule Électrique à Pile à Combustible |

| Mobilité Personnelle |

| Autopartage |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Niveau d'Automatisation | Niveau 5 | |

| Niveau 4 | ||

| Niveau 3 | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Par Capteur | Unités de Caméra | |

| Capteur Ultrasonique | ||

| Capteur LiDAR | ||

| Capteur Radar | ||

| Capteurs Biométriques | ||

| Par Type de Véhicule | Berline à Hayon | |

| SUV | ||

| Berline | ||

| Par Propulsion | Véhicule Électrique à Batterie | |

| Moteur à Combustion Interne | ||

| Véhicule Électrique Hybride | ||

| Véhicule Hybride Rechargeable | ||

| Véhicule Électrique à Pile à Combustible | ||

| Par Utilisateur Final | Mobilité Personnelle | |

| Autopartage | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des véhicules de luxe autonomes en 2025 ?

Il est évalué à 3,11 milliards USD et devrait croître pour atteindre 14,49 milliards USD d'ici 2030 à un CAGR de 36,03 %.

Quel niveau d'automatisation domine actuellement les déploiements autonomes premium ?

L'automatisation conditionnelle de Niveau 3 est en tête avec 43,14 % de la part des revenus 2024, reflétant la maturité réglementaire et technologique.

Pourquoi les plateformes électriques à batterie sont-elles privilégiées pour l'autonomie de luxe ?

Elles fournissent une puissance électrique suffisante pour les ensembles de capteurs et permettent des mises à jour à distance transparentes, générant une part de segment de 53,66 % en 2024.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 37,12 % jusqu'en 2030, portée par le soutien politique de la Chine et les dépenses en infrastructures intelligentes.

Dernière mise à jour de la page le: