Taille et part du marché des véhicules autonomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

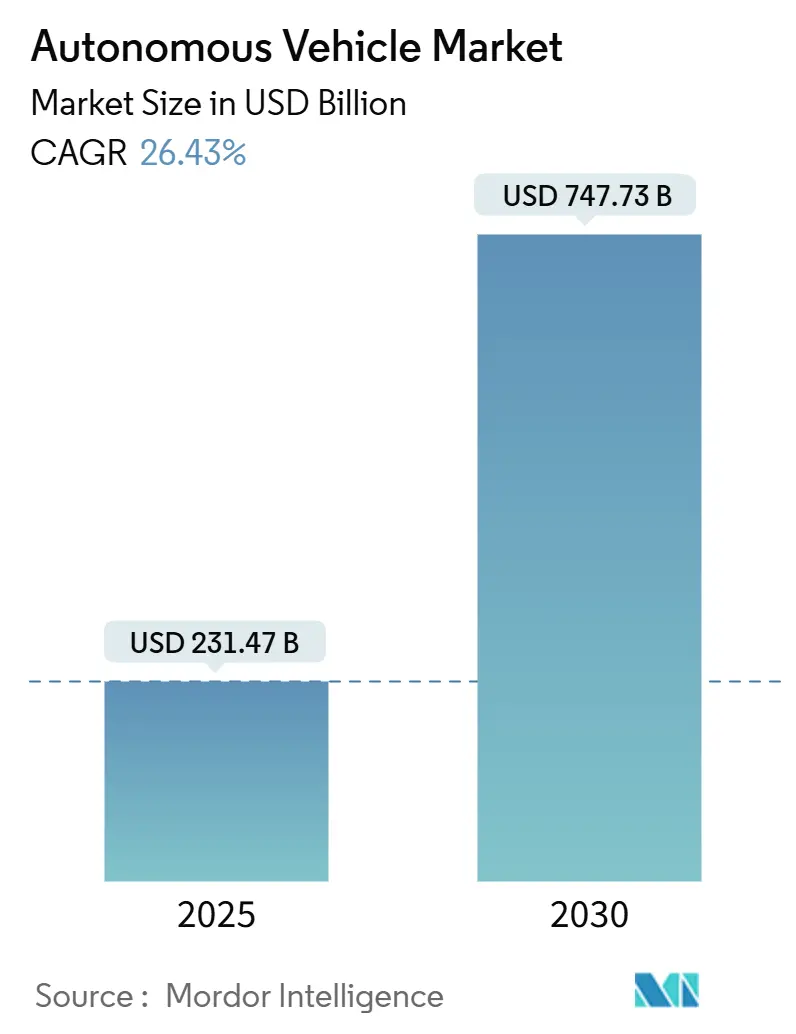

| Taille du Marché (2025) | 231.47 Milliards de dollars |

| Taille du Marché (2030) | 747.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.43% CAGR |

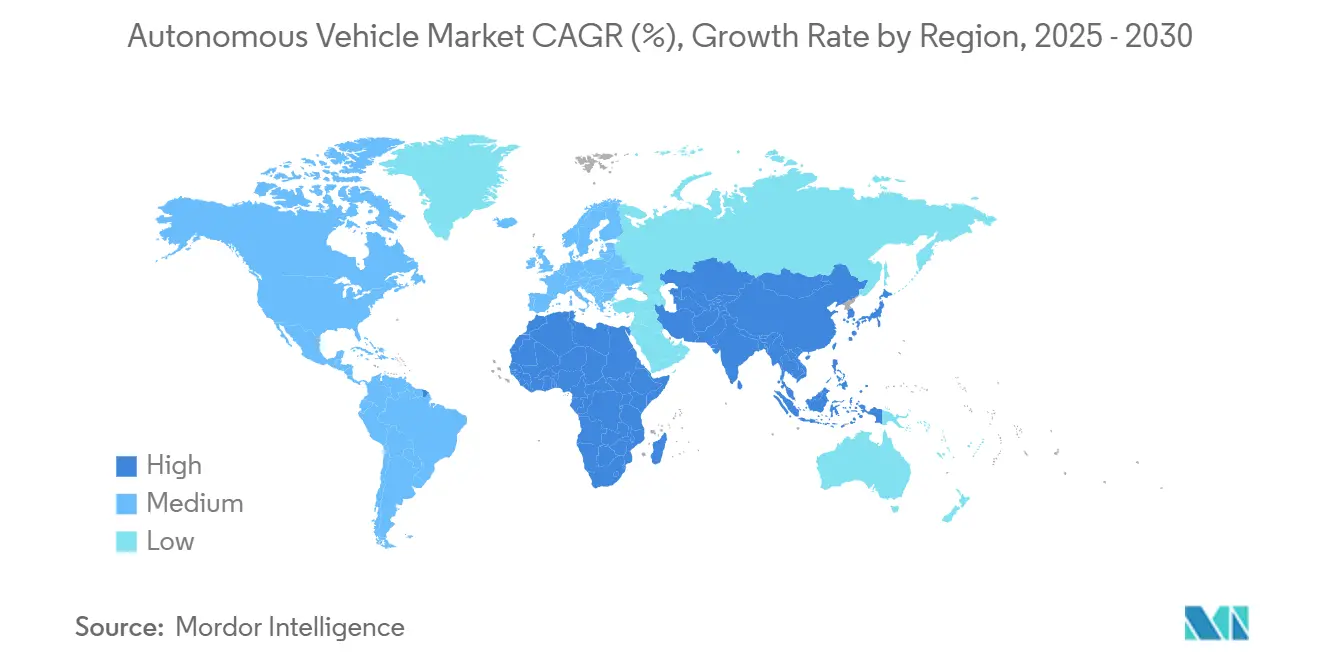

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

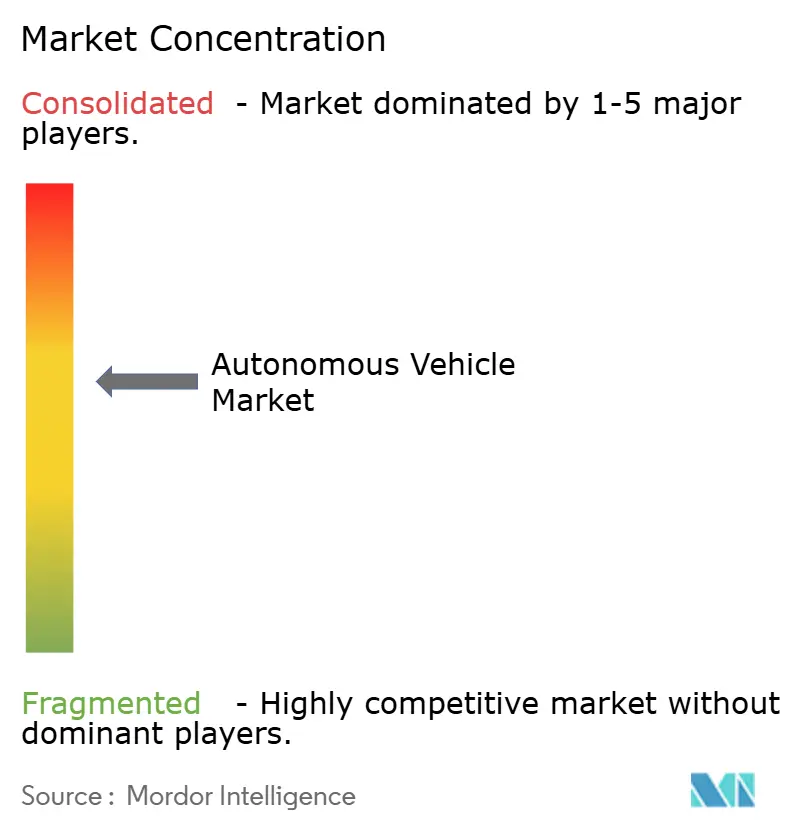

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules autonomes par Mordor Intelligence

La taille du marché des véhicules autonomes est évaluée à 231,47 milliards USD en 2025 et devrait atteindre 747,73 milliards USD d'ici 2030, progressant à un taux de croissance annuel composé (TCAC) de 26,43 % sur la période 2025-2030. Le marché des véhicules autonomes évolue rapidement, porté par les avancées en intelligence artificielle, des capteurs plus intelligents et de puissants outils de simulation qui contribuent à concrétiser des options de transport plus sûres et plus efficaces, notamment dans les domaines du covoiturage et de la logistique. De plus en plus de personnes s'ouvrent aux voitures autonomes, et des géants technologiques comme Waymo et Tesla testent déjà des services de taxis robotisés dans des villes comme Phoenix, Austin, et même au Royaume-Uni. Dans le même temps, des acteurs chinois comme BYD et Pony.ai avancent rapidement, déployant des flottes autonomes rentables bénéficiant d'un fort soutien gouvernemental et d'un accès à d'immenses réservoirs de données. De grandes opportunités émergent dans les domaines des taxis robotisés commerciaux, des camions autonomes et des plateformes logicielles de conduite autonome soutenant le développement des véhicules autonomes. Avec de nouvelles lois à l'horizon au Royaume-Uni et dans l'Union européenne, et des investissements croissants dans la connectivité de nouvelle génération telle que le V2X et la 6G, la voie est tracée pour un avenir de la mobilité bien plus intelligent et évolutif.

Principaux enseignements du rapport

- Par niveau d'automatisation, le Niveau 1 (assistance à la conduite) a dominé le marché avec une part de 45,21 % en 2024, tandis que le Niveau 5 (automatisation complète) devrait progresser à un TCAC de 27,23 % entre 2025 et 2030.

- Par type de véhicule, les voitures particulières ont représenté 78,92 % de la part du marché des véhicules autonomes en 2024, tandis que les véhicules commerciaux devraient croître à un TCAC de 25,72 % d'ici 2030.

- Par type de propulsion, les véhicules à moteur à combustion interne (MCI) ont dominé avec une part de 62,35 % en 2024, tandis que les véhicules électriques à batterie (VEB) devraient croître à un TCAC de 35,21 % jusqu'en 2030.

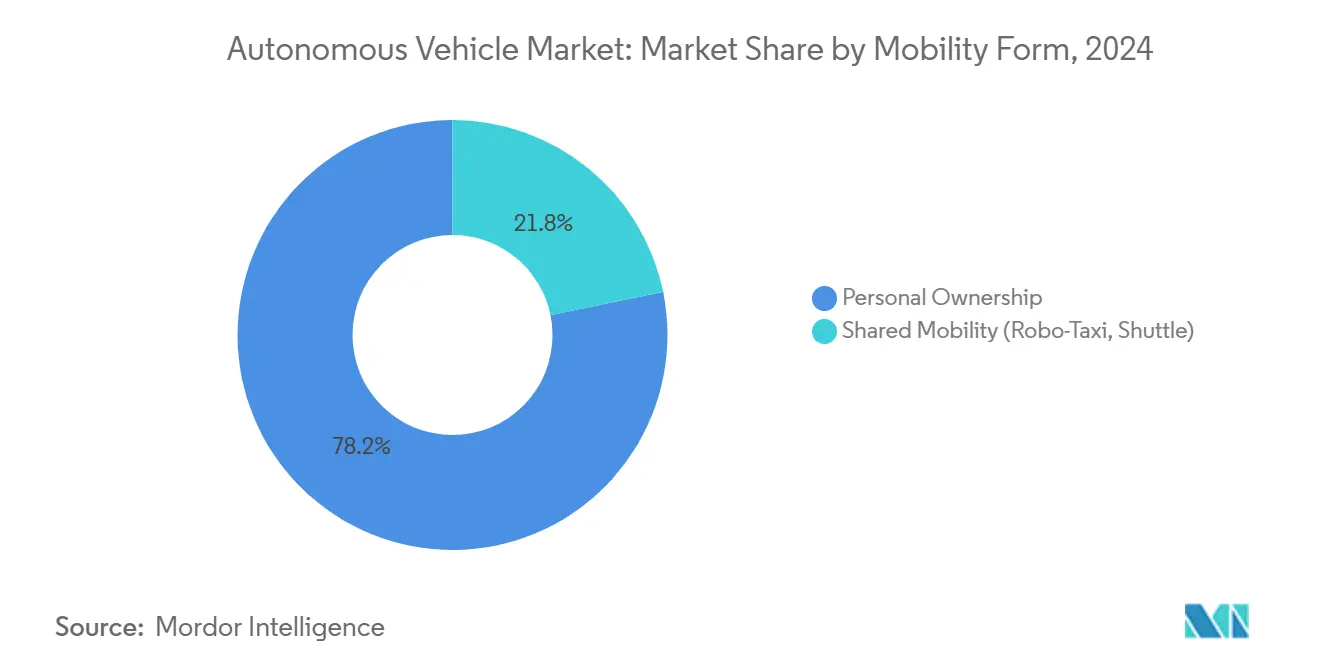

- Par forme de mobilité, la propriété personnelle représentait 78,21 % de la taille du marché des véhicules autonomes en 2024, tandis que les services de mobilité partagée devraient croître à un TCAC de 30,32 % sur la période 2025-2030.

- Par composant, le matériel a contribué à hauteur de 57,36 % de la taille du marché des véhicules autonomes en 2024, tandis que les composants logiciels devraient connaître une croissance plus rapide avec un TCAC de 26,82 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé le marché mondial des véhicules autonomes avec une part de 46,52 % en 2024, tandis que la région Moyen-Orient et Afrique devrait être la plus dynamique avec un TCAC de 28,11 % d'ici 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des véhicules autonomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de sécurité ADAS dans l'UE et en Chine | +5.2% | UE, Chine, Mondial | Moyen terme (2-4 ans) |

| Expansion des pilotes de taxis robotisés dans les mégapoles asiatiques | +4.8% | Asie, Amérique du Nord | Court terme (≤ 2 ans) |

| La baisse du coût des LiDAR stimule le marché de masse au Niveau 3 | +4.5% | Mondial | Moyen terme (2-4 ans) |

| Systèmes sur puce économes en énergie pour l'IA embarquée dans les véhicules | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Corridors de fret 5G-V2X en Amérique du Nord | +2.8% | Amérique du Nord | Moyen terme (2-4 ans) |

| Les objectifs de flotte accélèrent la logistique autonome | +2.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux pour les réglementations de sécurité axées sur l'ADAS dans l'UE et en Chine

Des règles de sécurité ADAS strictes dans les deux régions poussent le secteur des voitures autonomes à accélérer les cycles de validation des logiciels, ce qui stimule en retour les revenus des fournisseurs plus tôt. Le programme de bancs d'essai transfrontaliers de la Commission européenne et les permis de taxis robotisés multi-villes de la Chine offrent effectivement aux fournisseurs des feuilles de route claires pour les étapes d'approbation, encourageant des dépenses de R&D plus élevées en 2025. Une conséquence observable est que les principaux développeurs partitionnent leurs bases de code pour répondre aux exigences spécifiques à chaque région, créant des ensembles de fonctionnalités qui se chevauchent mais ne sont pas identiques. Cette ségrégation augmente subtilement le volume total de logiciels, ce qui influence ensuite les coûts de maintenance et les besoins en talents.

Expansion rapide des pilotes de taxis robotisés dans les mégapoles asiatiques

Les tarifs des taxis robotisés dans des villes comme Wuhan et Shanghai sont désormais inférieurs à ceux des services de covoiturage traditionnels. Cette tendance souligne le potentiel de la mobilité partagée autonome à surpasser les alternatives conduites par des humains, même avant la suppression complète des conducteurs dans tous les quartiers. L'écart de coût est principalement obtenu grâce à une gestion de flotte de type dépôt et à un temps d'inactivité réduit en dehors des heures de pointe, une approche difficile à reproduire pour les taxis traditionnels. Un constat notable est que les navetteurs à faibles revenus, souvent négligés dans les premiers discours sur les véhicules autonomes, deviennent des clients cibles grâce à ces tarifs moins élevés, ce qui pourrait élargir l'acceptation publique plus rapidement que prévu.

La baisse des coûts des LiDAR et du calcul IA débloque les lancements de Niveau 3 sur le marché de masse

Les prix moyens des unités LiDAR automobiles ont considérablement diminué au fil du temps, tandis que les nouveaux systèmes sur puce de qualité automobile offrent un nombre plus élevé de TOPS par watt, permettant aux constructeurs automobiles d'intégrer de manière rentable des fonctionnalités de Niveau 3 dans les finitions premium et certaines finitions milieu de gamme. Les constructeurs automobiles regroupent désormais le LiDAR avec la fusion radar-caméra sous forme d'une suite optionnelle « Niveau 3 plus », signalant un glissement progressif vers l'abandon des architectures à capteur unique. Comme le delta de la nomenclature incrémentale se réduit, les équipes financières au sein des équipementiers sont plus disposées à approuver des finitions plus larges pour de nouvelles zones géographiques, augmentant ainsi la part des prévisions du marché des véhicules autonomes pour les véhicules de Niveau 3.

Systèmes sur puce automobiles économes en énergie permettant l'IA de périphérie embarquée

Les puces automobiles de nouvelle génération en 5 nm et 3 nm traitent désormais 200 à 800 TOPS dans des enveloppes thermiques inférieures à 30 W, permettant une perception en temps réel sans compromettre l'autonomie des véhicules électriques. Les fournisseurs intégrant des accélérateurs de réseaux neuronaux dédiés offrent une latence déterministe, ce qui contribue à certifier les fonctions de sécurité, raccourcissant ainsi les délais de validation. L'implication discrète est que la réduction de la consommation d'énergie libère de la capacité de batterie pour les fonctionnalités de l'habitacle, ce qui signifie que les consommateurs pourraient bénéficier d'une plus grande autonomie ou d'un système d'infodivertissement plus riche plutôt que de compromis.

Analyse de l'impact des freins*

| Frein | (~) % de points d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation fragmentée sur les véhicules autonomes aux États-Unis | -3.6% | États-Unis | Court terme (≤ 2 ans) |

| La méfiance du public fait suite aux incidents impliquant des taxis robotisés | -3.2% | Mondial, plus élevé en Chine | Court terme (≤ 2 ans) |

| Pénuries de puces IA et contraintes de capacité de fabrication | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Coûts de maintenance des cartes haute définition | -2.1% | Asie du Sud-Est, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La réglementation disparate des véhicules autonomes au niveau des États aux États-Unis retarde le déploiement commercial à grande échelle

Avec 29 États légiférant des règles autonomes uniques, les prestataires de services multi-États doivent maintenir des structures variées en matière de rapports, de surveillance des conducteurs et d'assurance, ce qui alourdit les frais généraux et limite ainsi la part du marché des véhicules autonomes qu'ils peuvent conquérir rapidement.[1]"Véhicules autonomes | Législation adoptée sur les véhicules à conduite autonome," Conférence nationale des législatures d'État (NCSL), ncsl.org Les données montrent que certains développeurs choisissent désormais des corridors de lancement strictement au sein de groupes permissifs, ce qui écarte involontairement certaines voies de fret à forte demande. Un enseignement émergent est que l'absence d'un cadre unifié oriente indirectement les investissements vers la simulation plutôt que vers les tests sur route, ce qui pourrait allonger les délais de développement.

La méfiance du public intensifiée par des incidents très médiatisés impliquant des taxis robotisés en Chine

La forte visibilité médiatique d'incidents de sécurité isolés a alimenté des réponses à des enquêtes soulignant l'inconfort à conduire à proximité de véhicules autonomes, bien que la volonté d'achat reste importante. Cette divergence indique que le risque perçu peut être surpassé par la sécurité personnelle perçue une fois à l'intérieur du véhicule. Les constructeurs investissent donc dans des tableaux de bord transparents de rapports d'incidents pour instaurer la confiance, une démarche qui pourrait devenir un prérequis de facto pour les permis municipaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : le déploiement du Niveau 4 s'accélère malgré la domination du Niveau 1

Les fonctionnalités de Niveau 1 (Assistance à la conduite) représentaient 45,21 % de la part du marché des véhicules autonomes en 2024, mais le Niveau 5 (Automatisation complète) devrait croître à un TCAC de 27,23 % jusqu'en 2030, ce qui signifie que les niveaux d'automatisation plus élevés combleront rapidement l'écart. La clarté législative pour les fonctions d'automatisation conditionnelle et élevée encourage les fournisseurs à certifier des sous-systèmes de direction et de freinage redondants, augmentant ainsi les revenus matériels immédiats. Un effet subtil est que les assureurs révisent leurs tables actuarielles pour transférer la responsabilité aux constructeurs pour des modes spécifiques, laissant présager de futures réductions de primes pour les utilisateurs finaux.

L'intérêt croissant pour le Niveau 3 de la part des acheteurs de luxe réduit l'amortissement du développement par unité, finançant indirectement la recherche sur les voitures autonomes de Niveau 4. Des modèles tels que la BMW Série 7 avec Personal Pilot Niveau 3 illustrent que les premiers adoptants paient des prix premium, une marge qui contribue à compenser les coûts de cartographie continus. De plus, les données du mode pilote collectées auprès des véhicules de Niveau 3 alimentent les modèles d'apprentissage automatique utilisés dans les camions de Niveau 4, raccourcissant les boucles de collecte de données entre les segments.

Par type de véhicule : le segment commercial dépasse les voitures particulières

Les voitures particulières représentaient 78,92 % de la part du marché des véhicules autonomes en 2024. Pourtant, de nombreux équipementiers considèrent désormais l'autonomie comme une opportunité d'abonnement logiciel récurrent plutôt que comme une mise à niveau matérielle ponctuelle, faisant évoluer le modèle économique vers des flux de revenus à long terme. Les mises à jour à distance prolongent les cycles de vie des fonctionnalités, ce qui pourrait allonger la durée moyenne de possession car les acheteurs anticipent de nouvelles capacités en cours de cycle. À mesure que de plus en plus de ménages s'abonnent à l'autonomie partielle, les fournisseurs du marché secondaire pourraient constater une baisse de la demande pour le matériel de navigation traditionnel, suggérant une recomposition des marchés d'accessoires.

Les véhicules commerciaux devraient croître à un TCAC de 25,72 % jusqu'en 2030, dépassant les voitures particulières en termes d'expansion de la taille du marché, à mesure que l'adoption de l'autonomie s'accélère dans les segments de la logistique et du fret. Les pénuries de main-d'œuvre et les limites réglementaires des heures de conduite rendent l'autonomie économiquement attrayante pour les opérateurs de flottes, notamment sur les corridors longue distance. Un sous-produit inattendu est que les dépôts investissent dans des outils de maintenance robotisés pour s'adapter à l'autonomie des camions, modernisant ainsi l'ensemble des opérations de cour.

Par type de propulsion : les VEB mènent la courbe d'innovation autonome

Les moteurs à combustion interne (MCI) détiennent encore une part de 62,35 % en 2024, mais les configurations hybrides axées sur l'efficacité sont de plus en plus choisies pour l'autonomie en rétrofit sur les marchés émergents où l'infrastructure de recharge est insuffisante. Cette approche pragmatique permet aux opérateurs de flottes de bénéficier plus tôt d'une autonomie partielle, suggérant une phase de coexistence prolongée plutôt qu'un basculement brutal vers les véhicules électriques.

Les véhicules électriques à batterie (VEB) devraient progresser à un TCAC de 35,21 % jusqu'en 2030, dépassant la croissance des moteurs à combustion interne. Comme les plateformes de véhicules à définition logicielle pour la conduite autonome s'intègrent naturellement aux architectures électriques, les équipementiers exploitent des bus haute tension communs pour alimenter les suites de capteurs sans alternateurs supplémentaires. Une déduction ici est que les stratégies d'échange de batteries pourraient gagner en popularité pour les taxis autonomes, car les temps d'arrêt se traduisent directement par une perte de revenus de course.

Par forme de mobilité : les plateformes partagées accélèrent la commercialisation des véhicules autonomes

La propriété personnelle représentait 78,21 % de la part du marché des véhicules autonomes en 2024, mais la hausse des péages de congestion urbaine pourrait pousser davantage de citadins vers des services de taxis robotisés flexibles basés sur l'abonnement. Les constructeurs automobiles qui se préparent à ce changement pilotent des modèles de propriété flexibles, tels que les abonnements fractionnés, permettant aux ménages d'alterner entre un accès autonome privé et partagé, alliant commodité et coût total de mobilité réduit.

La mobilité partagée est en passe d'atteindre un TCAC de 30,32 %, portée par l'économie des taxis robotisés qui permet une utilisation plus élevée des sièges par rapport aux véhicules détenus à titre privé. Les opérateurs de plateformes optimisent de plus en plus le routage pour faire correspondre la demande de pointe à la disponibilité de la flotte, réduisant ainsi les coûts au véhicule-kilomètre. Il est intéressant de noter que les données montrent que des tarifs de soirée plus bas encouragent les déplacements hors domicile-travail, élargissant la mobilité urbaine totale plutôt que de cannibaliser les transports existants.

Par composant : la croissance des logiciels dépasse celle du matériel malgré une part plus faible

Les composants matériels ont dominé le marché des véhicules autonomes en 2024 avec une part de 57,36 %, mais le segment des logiciels de conduite autonome devrait croître plus rapidement à un TCAC de 26,82 % jusqu'en 2030, à mesure que les équipementiers se concentrent de plus en plus sur les mises à jour de fonctionnalités à distance (OTA) et les modules de logique de conduite. L'essor des piles de perception et de prise de décision basées sur l'IA transforme la couche logicielle en un moteur de revenus majeur. De plus, les partenariats entre constructeurs automobiles et plateformes cloud accélèrent le déploiement de la gestion de flotte en temps réel et des mises à jour de sécurité, brouillant les frontières entre mobilité et services numériques.

Même si les prix des capteurs baissent, l'innovation dans les algorithmes de perception génère des flux récurrents de licences logicielles, modifiant la comptabilisation des revenus des ventes de matériel en amont vers des contrats pluriannuels. Ce changement encourage les fournisseurs automobiles à adopter des pratiques DevOps communes dans le secteur technologique, signalant une convergence culturelle accrue entre les deux secteurs.

Analyse géographique

L'Asie-Pacifique a dominé le marché des véhicules autonomes en 2024 avec une part de 46,52 %, portée en grande partie par les vastes déploiements de taxis robotisés multi-villes en Chine et par une infrastructure 5G généralisée. Le soutien gouvernemental coordonné entre les ministères permet de rationaliser les approbations en matière de tests, d'assurance et de cybersécurité, réduisant considérablement les délais des projets. Une tendance émergente est que les villes de deuxième rang contournent les mises à niveau traditionnelles des transports en commun en adoptant directement des navettes autonomes, signalant une diffusion du marché au-delà des grands centres urbains. Pendant ce temps, des pays comme le Japon et Singapour s'appuient sur des modèles pilotés par des consortiums combinant l'expertise académique et celle du secteur autonome, permettant une mise à l'échelle efficace de la R&D malgré des budgets plus modestes.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un TCAC projeté de 28,11 % de 2025 à 2030. Les stratégies nationales, notamment aux Émirats arabes unis, placent les véhicules autonomes au cœur des objectifs de villes intelligentes, Dubaï visant que 25 % de tous les trajets soient autonomes d'ici 2030. Une infrastructure conçue à cet effet avec des voies réservées aux véhicules autonomes donne à la région un avantage sur les systèmes réaménagés dans les configurations urbaines héritées. Un avantage surprenant est que les conditions désertiques ensoleillées de la région fournissent des données de capteurs haute fidélité, accélérant la validation des systèmes de vision.

L'Amérique du Nord reste incontournable en raison de ses marchés de capitaux profonds et de ses pôles technologiques, malgré une part du marché des véhicules autonomes inférieure à celle de l'Asie. Les subventions fédérales pour les corridors 5G-V2X et un vivier dynamique de startups soutiennent l'élan d'innovation, même si des règles étatiques fragmentées ralentissent le déploiement à l'échelle nationale. La présence de grandes plateformes de covoiturage offre une distribution commerciale immédiate dès que la clarté réglementaire sera établie. Un changement sous-jacent est que les États axés sur le transport routier de marchandises se regroupent autour de lignes directrices communes, laissant entrevoir une voie ascendante vers des normes nationales de facto.

Paysage concurrentiel

Le paysage concurrentiel est dominé par quelques acteurs de grande envergure, notamment Waymo, Tesla et Baidu, chacun mettant en œuvre des approches d'intégration verticale distinctives. Le service de taxis robotisés multi-villes de Waymo a dépassé les 4 millions de courses payantes en 2024, validant des opérations prêtes pour les consommateurs à l'échelle d'une flotte.[2]"Waymo One dépasse les 4 millions de trajets passagers," Waymo, blog.waymo.com La stratégie de Tesla, axée sur les caméras embarquées, continue de se différencier en s'appuyant sur des données fantômes à grande échelle plutôt que sur des réseaux LiDAR coûteux. Une déduction clé est que les deux philosophies de capteurs divergentes coexisteront probablement, répondant à différentes tolérances aux coûts et attentes en matière de redondance.

Les partenariats stratégiques accélèrent la diffusion technologique, les constructeurs automobiles traditionnels s'associant à des fournisseurs de puces ou à des spécialistes de la cartographie pour combler rapidement les lacunes en matière de capacités. Par exemple, les alliances entre des fabricants européens de camions et des entreprises américaines de logiciels d'autonomie révèlent que l'expertise géographique devient moins pertinente que les actifs complémentaires. Il en résulte un mélange transfrontalier de la force de fabrication matérielle et du leadership algorithmique de la Silicon Valley, ce qui pourrait attirer un examen antitrust accru si la concentration du marché s'intensifie.

Des opportunités dans des espaces non exploités persistent dans des niches telles que les navettes aéroportuaires et les véhicules miniers, où les environnements à accès limité simplifient le déploiement. De plus petits spécialistes se taillent donc des positions défendables en se concentrant sur des logiciels spécifiques à un domaine, adaptés à des itinéraires répétables. Comme ces niches génèrent des flux de trésorerie positifs plus tôt, elles pourraient incuber de futures plateformes d'autonomie polyvalentes capables de se développer.

Leaders du secteur des véhicules autonomes

Waymo LLC

Tesla, Inc.

General Motors Co. (Cruise LLC)

Baidu Inc. (Apollo)

Volkswagen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Waymo a obtenu l'approbation de la Commission des services publics de Californie pour étendre son service de covoiturage autonome à l'ensemble de la région de la baie de San Francisco. Cette décision fait suite au dépôt du plan de sécurité de l'entreprise en mars et témoigne de la confiance des régulateurs dans les mesures de protection opérationnelles existantes.

- Mai 2025 : Uber et WeRide ont annoncé leur intention d'étendre leurs opérations autonomes conjointes à 15 villes en deux ans. Cette expansion souligne l'alignement stratégique croissant entre les plateformes de covoiturage et les fournisseurs de logiciels dédiés aux véhicules autonomes.

- Janvier 2025 : Zoox, filiale d'Amazon, a lancé un programme de premiers utilisateurs à Las Vegas pour préparer le lancement d'un service commercial de taxis robotisés plus tard dans l'année. L'initiative déploiera des véhicules sans commandes manuelles dans plusieurs villes américaines.

Périmètre du rapport mondial sur le marché des véhicules autonomes

Le rapport sur le marché des véhicules autonomes est segmenté par niveau d'automatisation (Niveau 1 - Assistance à la conduite, Niveau 2 - Automatisation partielle, Niveau 3 - Automatisation conditionnelle, Niveau 4 - Haute automatisation et Niveau 5 - Automatisation complète), type de véhicule (voitures particulières et véhicules commerciaux), type de propulsion (moteur à combustion interne (MCI), véhicules électriques à batterie (VEB) et véhicules électriques hybrides (VEH)), forme de mobilité (propriété personnelle et mobilité partagée), composant (matériel (capteurs, plateformes informatiques et actionneurs et systèmes de contrôle), logiciel (suites de perception et de planification, moteurs de cartographie et de localisation, et surveillance du conducteur et interface homme-machine), et services (intégration et validation et opération à distance et télé-opération)), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique).

| Niveau 1 - Assistance à la conduite |

| Niveau 2 - Automatisation partielle |

| Niveau 3 - Automatisation conditionnelle |

| Niveau 4 - Haute automatisation |

| Niveau 5 - Automatisation complète |

| Voitures particulières |

| Véhicules commerciaux |

| Moteur à combustion interne (MCI) |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides (VEH) |

| Propriété personnelle |

| Mobilité partagée (taxi robotisé, navette) |

| Matériel | Capteurs (LiDAR, RADAR, caméras, ultrasons, IMU) |

| Plateformes informatiques (systèmes sur puce, GPU) | |

| Actionneurs et systèmes de contrôle | |

| Logiciel | Suites de perception et de planification |

| Moteurs de cartographie et de localisation | |

| Surveillance du conducteur et interface homme-machine | |

| Services | Intégration et validation |

| Opération à distance et télé-opération |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Égypte | |

| Émirats arabes unis | |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau d'automatisation | Niveau 1 - Assistance à la conduite | |

| Niveau 2 - Automatisation partielle | ||

| Niveau 3 - Automatisation conditionnelle | ||

| Niveau 4 - Haute automatisation | ||

| Niveau 5 - Automatisation complète | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicules électriques à batterie (VEB) | ||

| Véhicules électriques hybrides (VEH) | ||

| Par forme de mobilité | Propriété personnelle | |

| Mobilité partagée (taxi robotisé, navette) | ||

| Par composant | Matériel | Capteurs (LiDAR, RADAR, caméras, ultrasons, IMU) |

| Plateformes informatiques (systèmes sur puce, GPU) | ||

| Actionneurs et systèmes de contrôle | ||

| Logiciel | Suites de perception et de planification | |

| Moteurs de cartographie et de localisation | ||

| Surveillance du conducteur et interface homme-machine | ||

| Services | Intégration et validation | |

| Opération à distance et télé-opération | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Égypte | ||

| Émirats arabes unis | ||

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des véhicules autonomes en 2025 ?

La taille du marché des véhicules autonomes est évaluée à 42,87 milliards USD.

À quelle vitesse le marché des véhicules autonomes devrait-il croître ?

Entre 2025 et 2030, le marché des véhicules autonomes devrait croître à un TCAC de 23,27 %.

Quelle région détient la plus grande part du marché des véhicules autonomes ?

L'Asie-Pacifique représentait 46,52 % de la part du marché des véhicules autonomes grâce à des réglementations favorables et à des déploiements de taxis robotisés à grande échelle.

Pourquoi les véhicules commerciaux sont-ils importants pour l'adoption de l'autonomie ?

Les flottes commerciales font face à de graves pénuries de conducteurs et bénéficient financièrement d'une utilisation continue des véhicules, ce qui en fait des adoptants précoces de la technologie autonome.

Dernière mise à jour de la page le: