Taille et parts du marché des tapis et carpettes en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.08 Milliards de dollars |

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

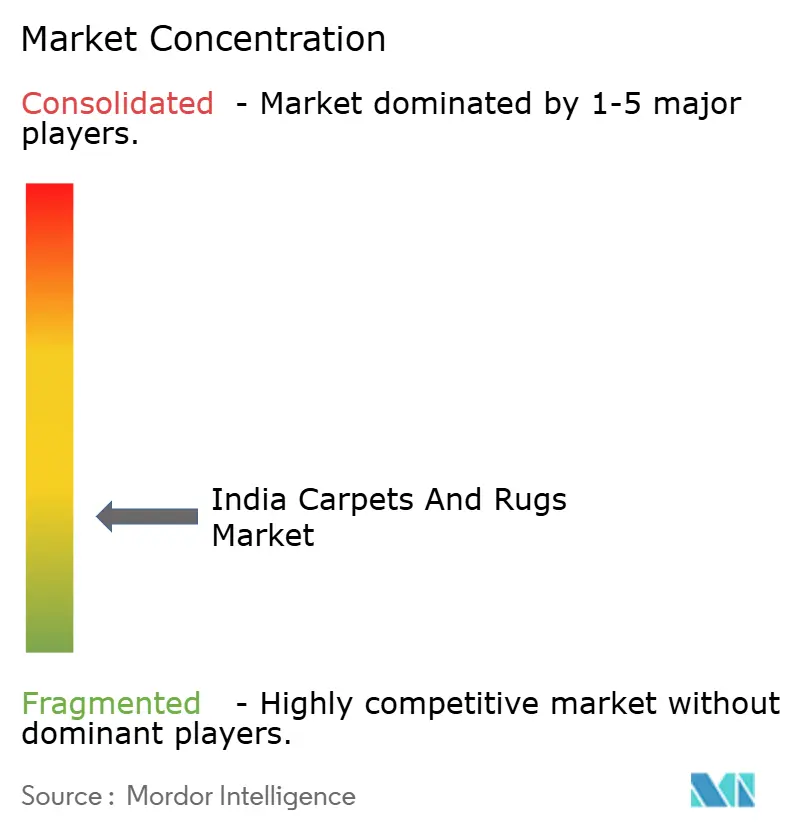

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tapis et carpettes en Inde par Mordor Intelligence

La taille du marché des tapis et carpettes en Inde en 2026 est estimée à 1,18 milliard USD, en progression par rapport à la valeur de 2025 de 1,08 milliard USD, avec des projections pour 2031 affichant 1,87 milliard USD, croissant à un TCAC de 9,61 % sur la période 2026-2031. Cette trajectoire robuste reflète une forte demande intérieure, la part de 40 % du pays dans les exportations mondiales de tapis faits à la main, et des incitations gouvernementales soutenues qui renforcent les clusters artisanaux[1]Source : Indian Brand Equity Foundation, « Handicrafts Industry & Exports », ibef.org. La touffetage mécanique piloté par la technologie, l'élargissement du commerce en ligne et les préférences de durabilité axées sur le luxe accélèrent encore l'adoption dans le cadre des rénovations résidentielles et commerciales. Dans le même temps, des outils politiques tels que les parcs PM MITRA et les incitations liées à la production abaissent les barrières à l'entrée, élargissent l'emploi formel et attirent les acheteurs mondiaux vers des offres traçables et haut de gamme. Les investissements stratégiques dans les énergies renouvelables, l'authentification numérique et les formats de dalles modulaires positionnent les fabricants pour capter des marges supplémentaires tout en répondant aux attentes ESG.

Principaux enseignements du rapport

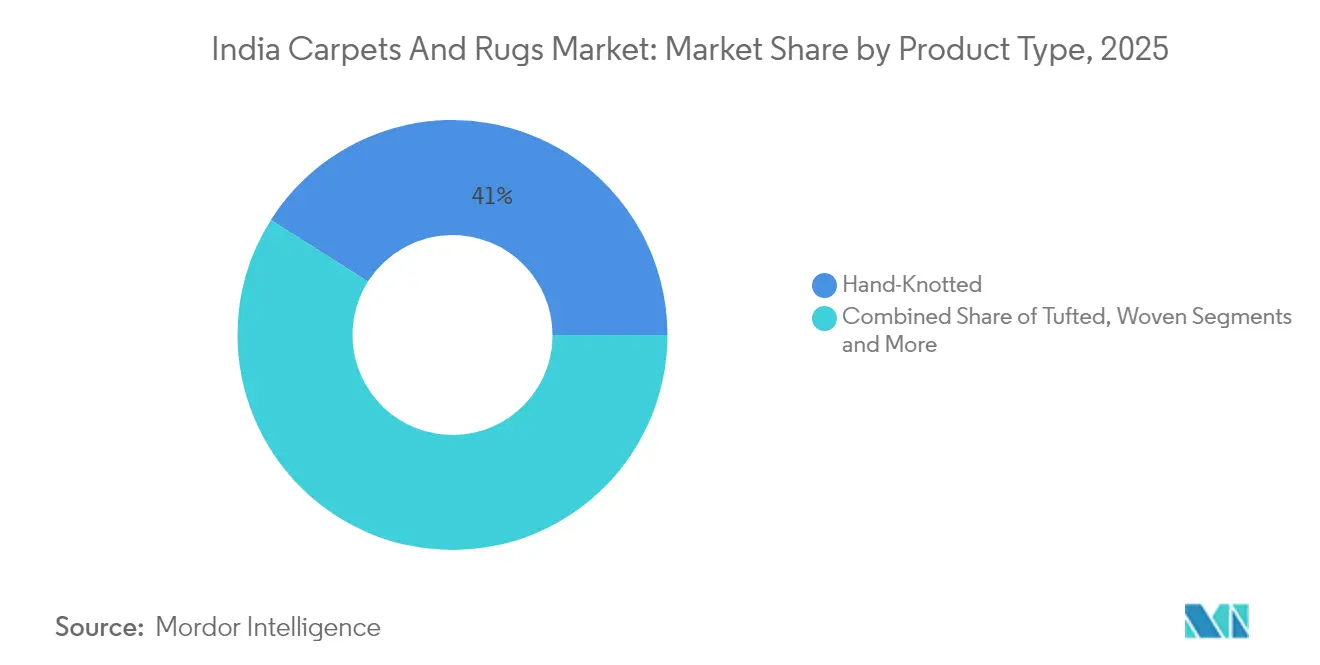

- Par type de produit, les tapis noués à la main détenaient 41,02 % de la part du marché des tapis et carpettes en Inde en 2025, tandis que les produits touffeté mécaniquement devraient se développer à un TCAC de 10,98 % jusqu'en 2031.

- Par matière, la laine représentait 46,55 % de la taille du marché des tapis et carpettes en Inde en 2025, tandis que le polypropylène devrait croître à un TCAC de 10,08 % jusqu'en 2031.

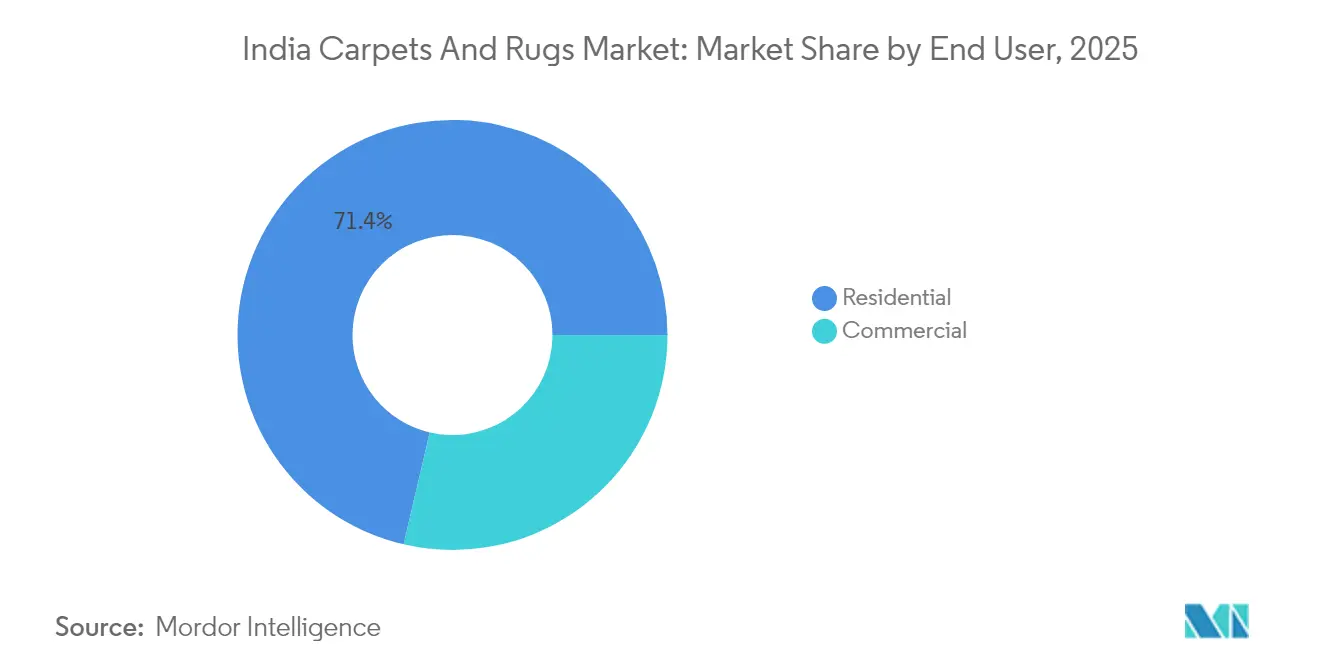

- Par utilisateur final, les applications résidentielles représentaient 71,35 % de la part en 2025, et la demande commerciale progresse à un TCAC de 11,76 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C maintenait 83,92 % de la part des revenus en 2025 ; les ventes directes B2B augmentent à un TCAC de 9,41 % entre 2026 et 2031.

- Par région, le Nord de l'Inde était en tête avec une part de 33,72 % en 2025, tandis que l'Ouest de l'Inde est en passe d'atteindre un TCAC de 11,36 % jusqu'en 2031.

- Le marché des tapis et carpettes en Inde présente une fragmentation modérée ; les principaux acteurs tels que Jaipur Rugs Company, Welspun India Ltd, Obeetee Pvt Ltd, Shaw Industries Group Inc, Surya Carpets Pvt Ltd détiennent une part de marché importante.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tapis et carpettes en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) (%) Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide du commerce de détail organisé de décoration et du commerce en ligne | +1.8% | Nord et Ouest de l'Inde, portée mondiale | Court terme (≤ 2 ans) |

| Incitations gouvernementales et expansion des clusters textiles | +1.5% | Uttar Pradesh, Gujarat, Rajasthan | Moyen terme (2-4 ans) |

| Premiumisation et demande de tapis en fibres naturelles durables | +1.2% | Inde urbaine, marchés d'exportation vers les États-Unis et l'UE | Moyen terme (2-4 ans) |

| Gains axés sur l'exportation du segment noué à la main grâce aux préférences tarifaires des États-Unis et de l'UE | +1.0% | Pôles du Nord, acheteurs mondiaux | Long terme (≥ 4 ans) |

| Adoption de dalles de moquette dans les réaménagements de bureaux hybrides | +0.7% | Districts commerciaux métropolitains | Court terme (≤ 2 ans) |

| Essor de l'hôtellerie en amont des grands projets sportifs et de l'héritage du G20 | +0.6% | Couloirs touristiques, zones d'infrastructure métropolitaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du commerce de détail organisé de décoration et du commerce en ligne

Le programme de vente mondiale d'Amazon a permis à lui seul à 150 000 exportateurs indiens d'expédier des marchandises d'une valeur de 13 milliards USD d'ici 2024, les textiles d'ameublement figurant parmi les premières catégories. Les applications mobiles agrègent désormais les micro-commandes, rationalisent l'approvisionnement en fils bruts et garantissent des paiements numériques dans les délais, autonomisant ainsi plus de 2 millions de tisserands qui dépendaient historiquement d'intermédiaires à plusieurs niveaux. L'AIICE gérée par le gouvernement souligne la part de 8 % de l'économie créative dans la main-d'œuvre et met en lumière l'intelligence numérique comme essentielle pour pérenniser les industries artisanales. Ces forces convergentes élargissent le public adressable effectif du marché des tapis et carpettes en Inde, réduisent les délais d'exécution et renforcent la transparence des prix qui récompense l'artisanat authentique.

Incitations gouvernementales et expansion des clusters textiles

Le budget de l'Union 2025-26 a augmenté les dotations textiles de 19 % pour atteindre 5 272 crore INR, affectant des crédits à des parcs modernes, des centres de R&D et des missions de développement des compétences qui soutiennent directement la production de tapis[2]Source : Invest India, « Allocations textiles du budget de l'Union 2025-26 », investindia.gov.in.. Sept parcs PM MITRA sont prévus pour générer chacun 300 000 emplois, tandis que le régime PLI réserve plus de 10 000 crore INR à la valorisation axée sur l'exportation. L'Uttar Pradesh accélère les parcs privés, le parc textile Lonex à Shamli étant prévu pour une mise en service en décembre 2025 et 5 000 nouveaux postes. L'extension de la remise RoSCTL maintient le statut d'exportation à taux zéro, protégeant les PME contre les pics de coûts liés à la logistique. Collectivement, ces incitations aiguisent l'avantage comparatif de l'Inde par rapport au Bangladesh et au Viêtnam et canalisent de nouveaux capitaux vers les principaux ceintures manufacturières du marché des tapis et carpettes en Inde.

Premiumisation et demande de tapis en fibres naturelles durables

Les consommateurs urbains et les acheteurs étrangers récompensent de plus en plus les tapis à faible empreinte carbone et traçables. Welspun Living s'engage à atteindre la neutralité carbone d'ici 2030, en exploitant l'énergie à base de biomasse et les couches de support recyclables. La fibre ECOTHERM de Reliance Industries a fait ses débuts à Bharat Tex 2024, offrant une isolation légère sans compromettre la teinture. Mohawk Industries fait état d'une réduction de 36 % de l'intensité des émissions de gaz à effet de serre depuis 2010, pointant vers des gains environnementaux à l'échelle du secteur[3]Source : Rapport annuel 2024 de Mohawk Industries, mohawkindustries.com. Les exportations de tapis en laine ont atteint 1,34 milliard USD au cours de l'exercice 2024, aidées par la poussée qualité de 126 crore INR du Programme intégré de développement de la laine. Ces initiatives permettent aux producteurs d'afficher des prix premium, de diversifier leurs revenus vers des niches conformes aux critères ESG et de pérenniser le marché des tapis et carpettes en Inde face à des codes d'approvisionnement occidentaux plus stricts.

Le segment noué à la main axé sur l'exportation bénéficie des préférences tarifaires des États-Unis et de l'UE

Les exportations de tapis noués à la main ont atteint 1,39 milliard USD au cours de l'exercice 2024 et bénéficient toujours de droits de douane favorables dans l'UE, préservant la part mondiale de 40 % de l'Inde. Les récentes hausses de droits de douane américains, cependant, menacent 70 % des volumes sortants, contraignant le Conseil de promotion des exportations de tapis à plaider pour des codes HSN distincts qui protègent les références artisanales. Le remboursement RoDTEP est désormais traité en 15 jours, facilitant la liquidité pour les PME exportatrices. Les grandes foires commerciales B2B continuent de sécuriser des commandes de plusieurs milliards de roupies et de maintenir les moyens de subsistance artisanaux à Bhadohi et Mirzapur. Les certificats d'authenticité et le suivi par code QR renforcent la confiance des acheteurs, maintenant les primes à l'exportation et soutenant l'afflux de devises étrangères du marché des tapis et carpettes en Inde.

Analyse de l'impact des freins*

| Frein | (~) (%) Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières comprimant les marges des PME | -1.3% | National, petits fabricants | Court terme (≤ 2 ans) |

| Passage aux alternatives de revêtements de sol durs | -1.0% | Marchés résidentiels urbains | Moyen terme (2-4 ans) |

| Pratiques de travail informelles limitant l'approvisionnement conforme aux critères ESG | -0.7% | Clusters traditionnels, acheteurs à l'export | Long terme (≥ 4 ans) |

| La réglementation sur la pénurie d'eau limite la capacité de teinture | -0.5% | Clusters d'Uttar Pradesh et du Rajasthan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières comprimant les marges des PME

La fibre de polyester discontinue a été cotée à 93 000-95 000 INR par tonne pour novembre 2024, obstinément élevée par rapport à la baisse des matières premières PTA, érodant la capacité de répercussion pour les exportateurs. Les importations de coton ont plus que doublé au cours de l'exercice 2025, tandis que les fibres synthétiques liées au pétrole restent volatiles, gonflant les coûts du fil. La nouvelle subvention à la production textile offre un allègement de 15 %, mais l'adoption est à la traîne dans les clusters à court de trésorerie. Les filatures du Gujarat citent l'attrition saisonnière des travailleurs et l'inflation des salaires comme facteurs de stress aggravants. À moins que les couvertures sur les matières premières ne mûrissent et que les coopératives d'achat à grande échelle ne se développent, les intrants volatils continueront de peser sur les marges du marché des tapis et carpettes en Inde.

Passage aux alternatives de revêtements de sol durs (stratifié, vinyle, carrelage)

Les fournisseurs de carrelage en céramique, de planches de vinyle et de stratifié vantent la facilité d'entretien, l'esthétique moderne et les surfaces antimicrobiennes, tentant les propriétaires urbains de délaisser les revêtements à base de fibres. Mohawk Industries s'est diversifié au-delà des tapis pour enregistrer 11,1 milliards USD de ventes de revêtements de sol plus larges en 2024. Tarkett a affiché un chiffre d'affaires de 3,36 milliards EUR provenant des revêtements de sol flexibles, illustrant l'ampleur de la pression de substitution. Pourtant, les dalles de moquette compensent partiellement la menace en offrant une acoustique et une chaleur que les sols durs ne peuvent pas reproduire. Des stratégies équilibrées de mix produit aident les fabricants à défendre leurs parts, mais la tendance de substitution réduit le potentiel de croissance du marché des tapis et carpettes en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'échelle du touffeté mécanique rencontre le patrimoine du noué à la main

Les tapis noués à la main représentaient 41,02 % de la part du marché des tapis et carpettes en Inde en 2025, reflétant de profondes racines artisanales à travers les clusters de Bhadohi, Mirzapur et du Cachemire. Les collectionneurs internationaux prisent leurs comptages de nœuds complexes, permettant aux exportateurs d'obtenir des marges premium malgré des délais de livraison plus longs. Les gammes de touffeté mécaniquement, en revanche, devraient enregistrer un TCAC de 10,98 % jusqu'en 2031, les métiers automatisés augmentant la production quotidienne et réduisant les coûts au mètre carré. La taille du marché des tapis et carpettes en Inde attribuée aux lignes de touffeté mécaniquement se développe donc plus rapidement que son homologue artisanale, en particulier pour les rénovations domestiques de milieu de gamme.

La technologie fait désormais le pont entre tradition et efficacité. Le logiciel de code talim augmenté par l'IA aide les tisserands du Cachemire dans la cartographie des couleurs, réduisant les retouches et protégeant les motifs ancestraux. Les étiquettes de provenance basées sur les codes QR rassurent les acheteurs sur l'authenticité, renforçant la valeur des tapis noués à la main même si les formats touffeté rivalisent sur l'accessibilité. En conséquence, les portefeuilles de vente au détail mixtes, nœuds de laine haut de gamme aux côtés de touffeté synthétiques d'entrée de gamme, aident les marques à couvrir les cycles de demande tout en élargissant l'empreinte du marché des tapis et carpettes en Inde à travers les groupes de revenus.

Par matière : l'élan du polypropylène met à l'épreuve la domination de la laine

La laine a conservé 46,55 % de la demande en matières en 2025, soutenue par la forte production de toison de l'Inde et un total d'exportations de tapis en laine de 1,34 milliard USD. Le Programme intégré de développement de la laine finance l'amélioration de la tonte, du classement et du lavage qui améliorent la qualité du rendement. Simultanément, les produits en polypropylène sont en passe d'atteindre un TCAC de 10,08 % jusqu'en 2031, favorisés dans les bureaux, les couloirs d'hôtellerie et les terrasses extérieures pour leur résistance aux taches et leur légèreté. Cette combinaison positionne les synthétiques comme la tranche à la croissance la plus rapide du marché des tapis et carpettes en Inde.

Les fibres de nylon et de PET occupent des niches commerciales spécialisées où l'intensité du trafic ou les exigences d'humidité dépassent les capacités de la laine. Des innovations comme la fibre ECOTHERM illustrent les améliorations synthétiques qui réduisent le poids au gramme sans sacrifier le confort thermique. Du côté naturel, les tissages plats en jute et en sisal répondent aux acheteurs de décoration soucieux de l'environnement à la recherche de surfaces tactiles et biodégradables. L'adoption de fils recyclés reste naissante mais bénéficie du soutien politique dans le cadre des initiatives de circularité à Bharat Tex 2025. La diversification des matières pérennise donc le marché des tapis et carpettes en Inde face à la pénurie de laine brute et aux fluctuations des prix synthétiques.

Par utilisateur final : la demande commerciale explose avec le déploiement des infrastructures

Les ménages résidentiels ont généré 71,35 % du volume de 2025, consolidant la pertinence des revêtements de sol pour le confort et la chaleur visuelle dans les foyers urbains en Inde. La hausse des revenus disponibles, associée au financement flexible pour l'amélioration de l'habitat, soutient ce cœur de marché. Le segment commercial, cependant, devrait prendre de l'avance à un TCAC de 11,76 %, dynamisé par les projets hôteliers, les rénovations de centres commerciaux et les expansions d'aéroports liés aux agendas de PIB axés sur le tourisme. Ces tendances élargissent l'écart de part du marché des tapis et carpettes en Inde entre la demande résidentielle historique et les commandes institutionnelles émergentes.

Les marques hôtelières spécifient des tapis en nylon haute torsion ou en mélange laine qui résistent aux roulettes de bagages et aux produits chimiques de lustrage des sols. Les formats de travail hybrides poussent les aménagements de bureaux corporatifs vers des dalles de moquette acoustiques, tirant parti de la modularité pour les changements de ratio de postes de travail. Les établissements d'enseignement et de soins de santé emboîtent le pas, adoptant des revêtements à faible COV et antimicrobiens conformes aux normes de qualité de l'air intérieur. Les niches automobiles OEM et aéronautiques ajoutent un volume supplémentaire grâce aux tapis aiguilletés et aux chemins d'allée. Ensemble, ces cas d'utilisation diversifient les flux de revenus et protègent le marché des tapis et carpettes en Inde contre les ralentissements cycliques de la construction résidentielle.

Par canal de distribution : les circuits directs vers le projet gagnent du terrain

La vente au détail B2C traditionnelle, les showrooms multi-marques, les enseignes d'ameublement et les boutiques de centre-ville, représentaient encore 83,92 % des ventes de 2025. Les tapis restent des biens tactiles ; les consommateurs aiment toucher la hauteur de poil et tester le changement de couleur sous la lumière ambiante. La pénétration croissante des smartphones, cependant, propulse un chemin numérique dynamique : les ventes directes B2B se développent à un TCAC de 9,41 % à mesure que les fabricants courtisent les architectes, les gestionnaires d'installations et les équipes d'approvisionnement hôtelière en ligne. Les e-catalogues avec des visualiseurs de pièces en réalité augmentée raccourcissent les cycles de conception, réduisant les frais généraux de projet dans l'industrie des tapis et carpettes en Inde.

Les chaînes de bricolage et d'amélioration de l'habitat s'adressent aux rénovateurs autonomes à la recherche de références en stock, tandis que les franchises spécialisées en revêtements de sol proposent des services de couture, d'ourlet et de mesure sur site pour une clientèle haut de gamme. Les expositions itinérantes rurales engagent les consommateurs de rang 3 peu familiers avec le paiement en ligne. Les fabricants, en réponse, adoptent des architectures omnicanales qui unifient les vues des stocks entre l'usine, l'entrepôt et les plateformes frontales. Cette intégration réduit les dépréciations, accélère les rotations de trésorerie et ancre la fidélité au sein du marché des tapis et carpettes en Inde.

Analyse géographique

Le Nord de l'Inde représentait 33,72 % des expéditions de 2025, ancré par le statut de « Cité du tapis » de Bhadohi et le dense réseau de métiers à tisser de Mirzapur. Les agents exportateurs se concentrent dans les hubs logistiques de Varanasi, reliant les lots finis à l'ICD de Delhi pour les expéditions sortantes. Les clusters artisanaux parrainés par le gouvernement et les améliorations routières cimentent davantage la dominance du Nord dans la taille du marché des tapis et carpettes en Inde.

L'Ouest de l'Inde est le grimpeur le plus rapide, enregistrant un TCAC de 11,36 % jusqu'en 2031 grâce aux matières premières pétrochimiques du Gujarat, aux unités de tissage intégrées et aux régimes de subventions proactifs. Surat extrude quotidiennement 30 millions de mètres de tissu gris, alimentant les usines de touffeté dans les districts adjacents. La clarté des politiques sur les tarifs de l'énergie et l'acquisition de terres accélère les plans d'expansion, mettant en ligne de nouvelles capacités qui comblent les lacunes d'approvisionnement pour les acheteurs nationaux et à l'export.

Les filatures du Sud dans le Tamil Nadu et le Telangana soutiennent les tapis en fibres mélangées et bénéficient de liaisons maritimes plus courtes vers les ports de Chennai et Krishnapatnam. Les ceintures de jute de l'Est fournissent des tissus de support et des tissages plats en fibres naturelles destinés aux boutiques de décoration éco-responsable. Le renouveau artisanal du Cachemire — illustré par le tapis record de 72 x 40 pieds achevé en 2024 — ajoute un cachet culturel mais reste contraint en capacité. La diversité des forces régionales garantit ainsi un approvisionnement résilient pour le marché des tapis et carpettes en Inde, même si le stress hydrique ou les pénuries de main-d'œuvre mettent à l'épreuve certains pôles.

Paysage concurrentiel

Le marché des tapis et carpettes en Inde présente une concentration modérée de grands acteurs coexistant avec des milliers d'unités artisanales. Welspun Living vise un chiffre d'affaires de 1,8 milliard USD (15 000 crore INR) d'ici l'exercice 2027, son usine de revêtements de sol au Telangana ajoutant 40 millions de m² de capacité annuelle. Jaipur Rugs se différencie via un modèle d'entreprise sociale qui intègre 40 000 artisans dans cinq États et livre à plus de 60 destinations d'exportation[4]Source : Jaipur Rugs Foundation, « Rapport d'impact sur les artisans », jaipurrugs.com. Obeetee, fondée en 1920, s'appuie sur l'accréditation SA 8000 et le traitement des effluents en première dans l'industrie pour remporter des appels d'offres sensibles aux critères ESG.

L'authentification par code QR combat les contrefaçons et enrichit la narration sur les places de marché mondiales. La planification de la demande pilotée par l'IA réduit les ruptures de stock et guide la teinture en petites séries qui préserve la trésorerie. La parité en matière de durabilité est le second front de bataille : les chaudières à biomasse, les toitures solaires et les fils en PET recyclé entrent dans les collections courantes pour répondre aux normes du pacte vert européen. Les acteurs qui synchronisent les récits numériques, ESG et artisanaux commandent ainsi une part de portefeuille plus élevée dans le marché des tapis et carpettes en Inde.

La diversification horizontale s'intensifie également. Mohawk s'appuie sur des sous-traitants indiens après le retrait de la ligne américaine de Karastan pour transférer des best-sellers comme Spice Market, illustrant comment les alliances mondiales reconfigurent les chaînes de valeur domestiques. Les start-ups axées sur les dhurries en laine en vente directe aux consommateurs investissent dans des lancements axés sur Instagram, érodant la marge de détail des acteurs historiques. Les exportateurs de milieu de gamme se couvrent contre les fluctuations tarifaires en intégrant des familles de produits composites, dalles de moquette, tapis d'entrée et plaids de luxe, pour s'adapter aux budgets des clients. Le positionnement adaptatif maintient la concurrence fluide et assure une innovation continue pour l'industrie des tapis et carpettes en Inde.

Leaders de l'industrie des tapis et carpettes en Inde

Jaipur Rugs Company

Welspun India Ltd

Obeetee Pvt Ltd

Shaw Industries Group Inc

Surya Carpets Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Bharat Tex 2025 a ouvert ses portes avec 5 000 exposants en provenance de 110 pays, mettant en lumière la circularité et la numérisation dans les tapis et carpettes.

- Décembre 2024 : Bharat Tex 2025 a ouvert ses portes avec 5 000 exposants en provenance de 110 pays, mettant en lumière la circularité et la numérisation dans les tapis et carpettes.

- Septembre 2024 : Welspun Living a investi 1,15 crore INR dans un projet solaire en autoconsommation pour atteindre 100 % d'énergie renouvelable d'ici 2030.

- Septembre 2024 : Paramount Dye Tec a lancé une introduction en bourse (IPO) pour augmenter la capacité de fils recyclés au Pendjab.

Périmètre du rapport sur le marché des tapis et carpettes en Inde

Le rapport couvre une analyse complète en arrière-plan du marché des tapis et carpettes en Inde, incluant une évaluation du marché parent, les tendances émergentes dans les segments et le marché régional, ainsi que les changements significatifs dans la dynamique du marché et l'aperçu du marché. Le rapport propose également des évaluations qualitatives et quantitatives en analysant les données recueillies auprès d'analystes sectoriels et de participants au marché à travers divers points clés de la chaîne de valeur.

| Touffeté |

| Tissé |

| Aiguilleté |

| Noué / Noué à la main |

| Autres (tissage plat, crocheté, tressé) |

| Nylon |

| Polyester (PET et PTT) |

| Polypropylène |

| Laine |

| Autres fibres naturelles (jute, sisal, coton, soie) |

| Fibres recyclées et biosourcées |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Bureaux d'entreprise | |

| Commerce de détail | |

| Établissements de soins de santé et d'enseignement | |

| Autres établissements commerciaux |

| B2B/Direct depuis les fabricants | |

| B2C/Vente au détail | Magasins de bricolage et d'amélioration de l'habitat |

| Magasins spécialisés en revêtements de sol (incluant les points de vente exclusifs de marques) | |

| Magasins de meubles et d'ameublement | |

| En ligne | |

| Autres canaux de distribution |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Par type de produit | Touffeté | |

| Tissé | ||

| Aiguilleté | ||

| Noué / Noué à la main | ||

| Autres (tissage plat, crocheté, tressé) | ||

| Par matière | Nylon | |

| Polyester (PET et PTT) | ||

| Polypropylène | ||

| Laine | ||

| Autres fibres naturelles (jute, sisal, coton, soie) | ||

| Fibres recyclées et biosourcées | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Bureaux d'entreprise | ||

| Commerce de détail | ||

| Établissements de soins de santé et d'enseignement | ||

| Autres établissements commerciaux | ||

| Par canal de distribution | B2B/Direct depuis les fabricants | |

| B2C/Vente au détail | Magasins de bricolage et d'amélioration de l'habitat | |

| Magasins spécialisés en revêtements de sol (incluant les points de vente exclusifs de marques) | ||

| Magasins de meubles et d'ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Nord de l'Inde | |

| Ouest de l'Inde | ||

| Sud de l'Inde | ||

| Est de l'Inde | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tapis et carpettes en Inde en 2026 ?

Le marché est évalué à 1,18 milliard USD en 2026 et devrait croître à un TCAC de 9,61 % pour atteindre 1,87 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les tapis indiens ?

Les tapis touffeté mécaniquement sont les plus rapides, projetés à un TCAC de 10,98 % jusqu'en 2031 grâce aux métiers automatisés et à l'efficacité des coûts.

Pourquoi les tapis en polypropylène gagnent-ils en popularité ?

Le polypropylène offre un prix plus bas, une résistance aux taches et une aptitude aux espaces commerciaux à fort trafic, soutenant une perspective de TCAC de 10,08 %.

Quelles politiques gouvernementales soutiennent les exportateurs de tapis ?

Les parcs PM MITRA, les incitations liées à la production (PLI) et les extensions des remises RoSCTL et RoDTEP réduisent collectivement les coûts de production et préservent la compétitivité à l'exportation.

Comment les entreprises répondent-elles aux exigences en matière de durabilité ?

Des entreprises comme Welspun et Obeetee investissent dans les énergies renouvelables, les fibres recyclées et le traitement des effluents, permettant des produits conformes aux critères ESG qui bénéficient d'une tarification premium.

Dernière mise à jour de la page le: