Taille et part du marché indien des revêtements de sol en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

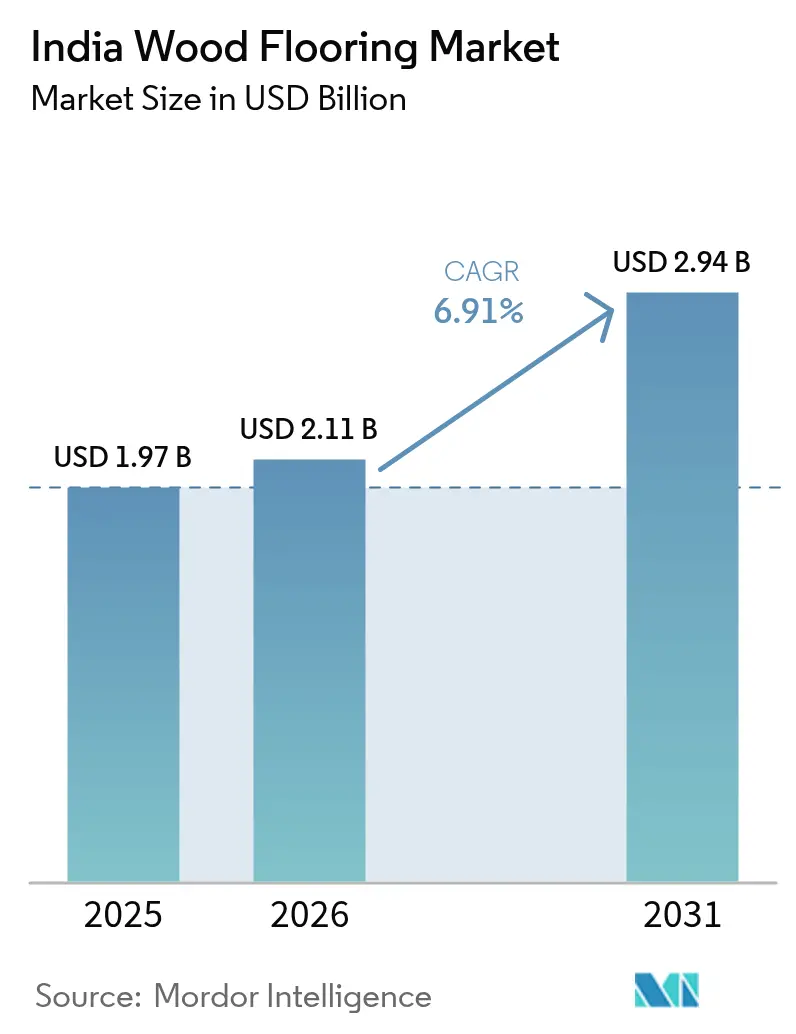

| Taille du marché de l'année de base (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des revêtements de sol en bois par Mordor Intelligence

La taille du marché indien des revêtements de sol en bois était évaluée à 1,97 milliard USD en 2025 et devrait croître de 2,11 milliards USD en 2026 pour atteindre 2,94 milliards USD d'ici 2031, à un TCAC de 6,91 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète une urbanisation rapide, un renforcement des bilans des ménages et une préférence croissante pour des revêtements intérieurs haut de gamme. Les flux massifs d'investissements institutionnels dans l'immobilier, une demande résidentielle résiliente dans les villes de premier rang et les villes de deuxième rang émergentes, ainsi qu'un glissement visible vers une construction conforme aux critères ESG, soutiennent une demande durable pour les solutions ingéniérisées et stratifiées. Les acteurs organisés augmentent leurs capacités pour profiter du soutien des politiques publiques en faveur de la fabrication, tandis que les marques mondiales introduisent des gammes imperméables et à isolation acoustique améliorée adaptées au climat varié de l'Inde. L'intensité concurrentielle reste modérée ; les spécialistes régionaux conservent encore une fidélité locale significative, mais les producteurs intégrés dotés de références en matière de durabilité gagnent des parts de marché grâce à des partenariats de distribution et à une présence numérique.

Principaux enseignements du rapport

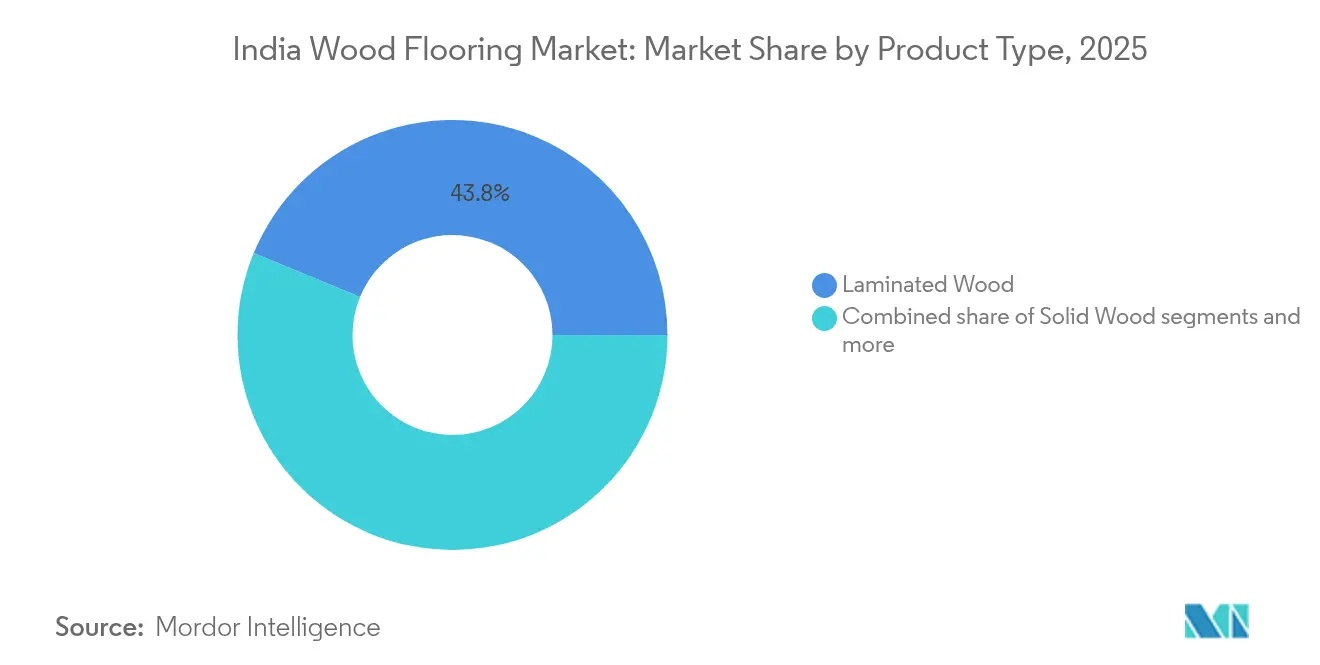

- Par type de produit, le bois stratifié représentait 43,78 % de la part du marché indien des revêtements de sol en bois en 2025, tandis que la taille du marché indien des revêtements de sol en bois pour le bois ingéniérisé devrait croître le plus rapidement, à un TCAC de 10,95 % entre 2026 et 2031.

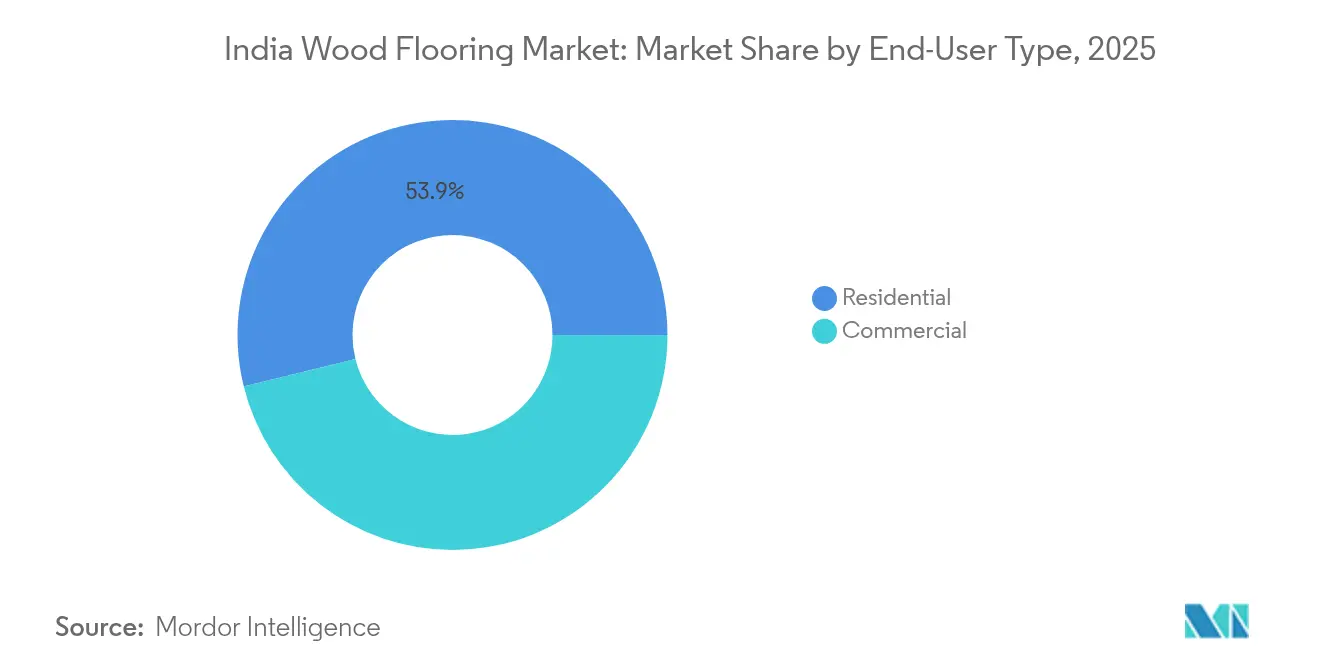

- Par type d'utilisateur final, les applications résidentielles ont capté 53,85 % de la part du marché indien des revêtements de sol en bois en 2025, la taille du marché indien des revêtements de sol en bois pour les utilisateurs finaux commerciaux devant croître le plus rapidement, à un TCAC de 9,22 % durant la période 2026-2031.

- Par canal de distribution, les grandes surfaces de bricolage représentaient 39,92 % de la part du marché indien des revêtements de sol en bois en 2025, tandis que la taille du marché indien des revêtements de sol en bois pour les canaux en ligne devrait croître au TCAC le plus élevé, soit 12,05 %, de 2026 à 2031.

- Par géographie, le Sud de l'Inde était en tête avec 32,75 % de la part du marché indien des revêtements de sol en bois en 2025, tandis que la taille du marché indien des revêtements de sol en bois dans l'Ouest de l'Inde devrait croître le plus rapidement, à un TCAC de 8,09 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des revêtements de sol en bois

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor immobilier résidentiel porté par une urbanisation rapide | +1.8% | À l'échelle nationale, gains précoces à Mumbai, Bangalore, Chennai | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles et premiumisation | +1.5% | Centres urbains, plus marquée dans le Sud et l'Ouest de l'Inde | Long terme (≥4 ans) |

| Expansion de l'immobilier commercial et rénovations de bureaux | +1.2% | Villes de premier rang ; extension aux marchés de deuxième rang | Moyen terme (2-4 ans) |

| Options stratifiées/ingéniérisées économiques | +1.0% | National, s'approfondissant dans les villes de deuxième/troisième rang | Court terme (≤2 ans) |

| Les ordres de contrôle qualité mobiliers favorisent les revêtements de sol en bois certifiés | +0.8% | Pôles d'exportation, projets résidentiels haut de gamme | Long terme (≥4 ans) |

| Le commerce électronique déverrouille la demande des villes de deuxième/troisième rang | +0.7% | Villes de deuxième/troisième rang à l'échelle nationale | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor immobilier résidentiel porté par une urbanisation rapide

L'Inde va construire 100 millions de nouveaux logements au cours de cette décennie, mais l'offre annuelle de 600 000 unités laisse un écart considérable qui maintient une demande robuste en revêtements de sol[1]Economic Times, "L'Inde devra construire 100 millions de logements cette décennie face à la hausse des revenus des ménages," economictimes.indiatimes.com . La superficie de plancher résidentielle devrait dépasser 50 milliards de m² d'ici 2040, ce qui signifie que la plupart des bâtiments qui existeront en 2040 sont encore au stade de conception. Le marché du logement de luxe a connu une croissance significative, sa part passant de 16 % en 2018 à 43 % en 2024. Cette expansion a stimulé la demande de solutions de revêtement de sol haut de gamme offrant des propriétés acoustiques améliorées et des avantages environnementaux. Les promoteurs ciblant les particuliers à haute valeur nette intègrent de plus en plus des gammes de revêtements ingéniérisés standardisées dans leurs appartements témoins, une stratégie qui accélère la notoriété et l'adoption du produit auprès des acheteurs potentiels. De plus, l'amélioration des options de financement, les banques étendant l'accès aux prêts immobiliers aux jeunes démographies, a facilité la conversion de la demande aspirationnelle en ventes finalisées. Cette tendance est observable dans les zones métropolitaines comme dans les villes satellites émergentes, reflétant un glissement plus large des préférences des consommateurs et du pouvoir d'achat au sein du marché immobilier.

Hausse des revenus disponibles et premiumisation

En 2024, le marché des propriétés haut de gamme a enregistré une croissance d'une année sur l'autre, reflétant une augmentation soutenue du pouvoir d'achat parmi les segments de consommateurs aisés. Cette tendance met en évidence la résilience de la demande au sein du marché immobilier premium, portée par la capacité financière et les préférences d'investissement des particuliers à haute valeur nette. Des cycles de rénovation plus courts stimulent la demande de remplacement à un rythme plus rapide, en particulier dans les appartements urbains. Les lames stratifiées, qui peuvent être remplacées en un week-end sans nécessiter de travaux de démolition importants, offrent une solution économique et efficiente en termes de temps, en faisant un choix privilégié pour de tels environnements. Les détaillants proposent des garanties prolongées et des plans d'entretien post-installation, renforçant ainsi la proposition de valeur des surfaces haut de gamme par rapport aux substituts bas de gamme[2]Economic Times, "L'Inde devra construire 100 millions de logements cette décennie face à la hausse des revenus des ménages," economictimes.indiatimes.com .

Expansion de l'immobilier commercial et rénovations de bureaux

Les centres de compétences mondiaux et les opérateurs d'espaces flexibles modernisent de plus en plus les propriétés plus anciennes pour répondre aux spécifications de Grade A, en se concentrant sur des améliorations de durabilité et de performance telles que les revêtements de sol en bois certifiés FSC (Forest Stewardship Council), des normes de sécurité incendie supérieures et des solutions acoustiques avancées. La mise en œuvre des politiques de retour au bureau a amplifié l'importance des environnements centrés sur l'employé, stimulant la demande de revêtements de sol doux au toucher et faciles d'entretien, qui contribuent à l'obtention de la certification WELL ou LEED. Dans les quartiers centraux des affaires, la croissance des loyers dépasse les moyennes régionales, ce qui incite les propriétaires à investir dans la rénovation des zones à fort passage, notamment les halls d'entrée, les circulations et les espaces de restauration, avec des systèmes ingéniérisés durables capables de résister à une fréquentation importante. La combinaison des activités de rénovation et du développement de parcs informatiques en zone vierge alimente une demande soutenue pour des produits de revêtement de sol résistants à l'humidité et à verrouillage par emboîtement, qui offrent une efficacité opérationnelle en réduisant les temps d'arrêt lors des rotations de locataires.

Options stratifiées et ingéniérisées économiques

Des innovations telles que les technologies de revêtement de bords permettent désormais une résistance aux déversements pendant 24 heures sans augmenter le coût des matériaux, répondant ainsi aux longues saisons de mousson de l'Inde. Les essences de plantation à assemblage par entures multiples ont émergé comme une solution économique pour réduire les coûts d'approvisionnement. Cette innovation permet aux fabricants de proposer des esthétiques haut de gamme à un prix plus accessible, répondant efficacement au segment des consommateurs à revenus intermédiaires. L'impression numérique reproduit des finitions rustiques ou scandinaves avec une résolution 4×, réduisant l'écart visuel avec le bois massif. Les panneaux ingéniérisés atteignent une perte de transmission de 11 dB, satisfaisant aux nouveaux codes acoustiques des appartements dans les villes qui réglementent le bruit d'impact[3]Floor Covering Weekly, "Le stratifié bénéficie d'une mise à niveau grâce à la technologie Unicoat," floorcoveringweekly.com . Dans les marchés de deuxième rang comme Indore et Lucknow, les prix du stratifié aussi bas que 120 INR par pied carré élargissent l'adoption parmi les ménages aspirationnels tout en offrant une meilleure valeur de revente que les alternatives en céramique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| TVA élevée et droits d'importation sur le bois transformé | -1.2% | À l'échelle nationale, impact plus élevé dans les zones dépendantes des importations | Court terme (≤2 ans) |

| Concurrence intense des alternatives en céramique et en vinyle | -0.9% | Marchés de deuxième/troisième rang sensibles aux prix | Moyen terme (2-4 ans) |

| Base de poseurs fragmentée et manque de compétences | -0.7% | National, aigu dans les villes émergentes | Long terme (≥4 ans) |

| Préoccupations de durabilité liées à l'humidité | -0.5% | Littoraux de l'Ouest et du Sud de l'Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

TVA élevée et droits d'importation sur le bois transformé

Les revêtements de sol en bois sont soumis à une TVA de 18 %, tandis que certaines catégories de stratifiés et de contreplaqués sont frappées d'une taxe de 28 %, ce qui érode leur accessibilité par rapport aux carreaux en céramique ou en SPC (composite de pierre) taxés à des taux inférieurs[4]ClearTax, "Impact du taux de TVA sur les fabricants de meubles," cleartax.in . Malgré l'expansion des ports à dédouanement en 24 heures, les retards de dédouanement continuent d'immobiliser le fonds de roulement et de perturber l'efficacité des systèmes de gestion des stocks en flux tendu. Les négociants de taille moyenne font face à des inefficacités significatives dans la récupération du crédit d'impôt sur les intrants, ce qui les pousse à s'approvisionner en alternatives nationales moins coûteuses. Cependant, ces substituts ne répondent souvent pas aux normes de durabilité, ce qui peut nuire à la qualité des produits et à la satisfaction des clients. Les décideurs politiques évaluent activement des mesures de rationalisation fiscale ; cependant, le manque de clarté concernant les futures allégements fiscaux crée un environnement d'incertitude. Cette incertitude décourage les distributeurs de s'engager dans des stratégies de tarification à long terme, affectant ainsi la stabilité du marché et la planification.

Concurrence intense des alternatives en céramique et en vinyle

Les dalles en SPC à noyau rigide et les lames en grès cérame haute définition reproduisent les visuels du chêne ou du teck avec une tolérance à l'humidité plus élevée, particulièrement attrayante dans les environnements côtiers ou au niveau du sol. Le SPC à base d'agrofibres produit dans des usines certifiées LEED exploite les déchets de balle de riz, se positionnant comme une option écologique à moindre coût. La rapidité de pose favorise le vinyle à emboîtement par clic, qui nécessite moins d'outils spécialisés que le bois à rainure et languette, inclinant les chefs de projet vers des surfaces non ligneuses pour des livraisons accélérées. Le marketing numérique des géants du carrelage sature les fils d'actualité des consommateurs, réduisant la différenciation perçue avec le bois véritable. L'argument du coût de possession penche vers la céramique et le vinyle sur les marchés locatifs où les propriétaires privilégient un entretien minimal entre les locataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation oriente la demande vers les solutions ingéniérisées

Les panneaux ingéniérisés ancrent la croissance après avoir enregistré une perspective de TCAC de 10,95 %, grâce à des constructions multicouches qui se stabilisent face aux variations d'humidité de l'Inde. Ils représentent une part croissante de la taille du marché indien des revêtements de sol en bois et occupent un positionnement premium tant dans le résidentiel que dans les rénovations commerciales. Les panneaux stratifiés, toujours leader en volume avec une part de 43,78 % en 2025, retrouvent un nouvel essor grâce à des couches d'usure améliorées et des finitions gaufrage enregistré qui imitent le grain du bois scié. La part du marché indien des revêtements de sol en bois pour le bois massif se réduit aux projets de luxe de niche où les utilisateurs finaux apprécient la patine naturelle et sont disposés à financer un entretien rigoureux. Les fabricants orientent leur R&D vers des traitements imperméables, des membranes acoustiques et des noyaux à contenu recyclé conformes aux exigences de construction écologique.

Les lignes ingéniérisées présentent désormais une perte de transmission allant jusqu'à 11 dB, satisfaisant aux nouvelles règles d'isolation aux impacts dans les immeubles d'habitation collectifs. Les versions imperméables assurent une protection contre les déversements pendant 24 heures, permettant une installation continue dans les cuisines et les espaces de vie sans profilés de jonction métalliques. La technologie d'impression numérique améliore considérablement les détails des nœuds avec une résolution 4×, créant une intégration harmonieuse avec les lames en bois massif. Cette avancée technologique, associée à l'accent mis par le segment sur des esthétiques supérieures, des performances élevées et la durabilité, renforce sa position de moteur clé de la croissance sur le marché indien des revêtements de sol en bois. La capacité du segment à s'aligner sur les préférences évolutives des consommateurs et les exigences du secteur souligne davantage son leadership dans la dynamique du marché.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par type d'utilisateur final : la dynamique commerciale dépasse la domination résidentielle

La demande résidentielle a ancré 53,85 % des revenus de 2025, les ménages urbains investissant dans des esthétiques reflétant des modes de vie aspirationnels. Les primo-accédants accélèrent les cycles de décision grâce à l'obtention de prêts immobiliers en ligne, permettant des mises à niveau de revêtements de sol au moment de la vente. La taille du marché indien des revêtements de sol en bois pour les rénovations résidentielles augmente sur des intervalles de remplacement plus courts de 10 à 12 ans contre 15 ans auparavant. Les promoteurs de condominiums de luxe standardisent les gammes ingéniérisées certifiées FSC pour différencier leur image de marque, élargissant l'exposition des consommateurs et renforçant la conversion à long terme.

Les installations commerciales, prévues à un TCAC de 9,22 %, s'appuient sur les stratégies de retour au bureau et les ajouts de stock de Grade A. Les baux d'entreprise spécifient souvent des objectifs LEED ou WELL, contraignant les entrepreneurs de second œuvre à choisir des lames à faible teneur en COV (composés organiques volatils) et à contenu recyclé. Les opérateurs d'espaces flexibles renouvellent leurs intérieurs tous les 3 à 5 ans, générant des volumes récurrents pour les produits stratifiés et à noyau hybride. Les parcs logistiques et de fabrication légère développent des espaces de bureaux auxiliaires, étendant les opportunités de revêtements de sol commerciaux aux districts périphériques. La confluence d'une accélération des dépenses d'investissement et de la conformité aux exigences de durabilité positionne les acheteurs commerciaux comme des catalyseurs d'adoption technologique au sein du marché indien des revêtements de sol en bois.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les écosystèmes numériques reconfigurent l'accès

Les grandes surfaces de bricolage maintiennent une part de 39,92 % grâce à des offres groupées d'installation, de financement et de service après-vente qui séduisent les consommateurs urbains pressés. Leurs volumes en marque propre tirent parti de l'échelle pour maintenir les prix d'entrée de gamme, ancrant ainsi la catégorie stratifiée. Les plateformes en ligne, en croissance à un TCAC de 12,05 %, ouvrent le marché indien des revêtements de sol en bois aux acheteurs des villes de deuxième et troisième rang qui dépendaient auparavant d'une offre locale limitée. Les applications de visualisation et les consultations pilotées par l'IA reproduisent l'expérience en showroom, réduisant la friction dans la découverte du produit. Les magasins spécialisés se concentrent sur des assortiments axés sur le design, collaborant souvent avec des architectes pour fournir des finitions sur mesure pour l'hôtellerie de niche ou les villas de luxe.

Les algorithmes des places de marché exploitent de plus en plus les offres groupées organisées, qui comprennent des composants tels que les lames, les sous-couches et les adhésifs. Cette approche génère non seulement des paniers moyens plus élevés, mais minimise également les risques liés à la compatibilité des produits, améliorant ainsi l'expérience globale du client. De plus, l'application des réglementations de protection des consommateurs exigeant des divulgations de garantie renforce la position des marques organisées. Ces réglementations redirigent efficacement les consommateurs incertains des importations sans marque, favorisant une plus grande confiance envers les acteurs établis. Par conséquent, l'adoption de stratégies omnicanales est devenue un facteur critique dans l'établissement d'un avantage concurrentiel sur le marché indien des revêtements de sol en bois.

Analyse géographique

Le Sud de l'Inde a conservé une part de revenus de 32,75 % en 2025, portée par la prospérité du secteur technologique à Bangalore, Chennai et Hyderabad. Des revenus disponibles élevés et des profils de locataires sophistiqués normalisent les planches ingéniérisées ou en bois massif dans les logements haut de gamme, tandis que les bureaux de Grade A spécifient des sols à isolation acoustique pour améliorer le confort des employés. Les clusters industriels du Tamil Nadu et du Karnataka raccourcissent les délais de livraison, facilitant des calendriers de projet ambitieux. Bien que les microclimats côtiers de Chennai exigent des protocoles d'installation de plus haute spécification, les villes de l'intérieur comme Hyderabad connaissent une demande florissante pour les stratifiés à prix intermédiaire.

L'Ouest de l'Inde devrait atteindre le TCAC le plus élevé de 8,09 % d'ici 2031, porté par les performances de ventes exceptionnelles dans la région métropolitaine de Mumbai en 2024 et par la mise en œuvre de vastes projets d'infrastructure dans le cadre de l'initiative PM GatiShakti. La hausse des valorisations immobilières dans les zones périphériques, notamment Panvel et Thane, contribue à des budgets de revêtements de sol plus élevés et à des superficies de soubassement plus importantes, reflétant un changement dans les préférences des consommateurs et les schémas d'investissement dans la région. Les corridors industriels du Gujarat et le renouveau urbain touristique du Rajasthan diversifient davantage la demande. Les avantages logistiques via les ports JNPT et Mundra facilitent les importations de matières premières et la distribution sortante. Les promoteurs capitalisent sur les adresses balnéaires haut de gamme en spécifiant des lames ingéniérisées imperméables avec des revêtements résistants aux embruns marins, consolidant leurs positions sur le marché malgré les obstacles climatiques.

Le Nord, l'Est, le Centre et le Nord-Est de l'Inde contribuent au reste des opportunités à des niveaux de maturité variables. Les méga-projets à usage mixte de Delhi-RCN (Région de la capitale nationale) stimulent la spécification de revêtements de sol certifiés FSC pour satisfaire aux certifications environnementales, mais les pressions sur l'accessibilité freinent la pénétration dans le logement de masse. La revitalisation commerciale de Kolkata et les projets de ville intelligente à Bhubaneswar nourrissent une adoption progressive. Le Centre de l'Inde s'appuie sur les programmes de corridors routiers et industriels pour accélérer l'urbanité autour de Bhopal et Indore. L'amélioration de la connectivité dans l'Assam et le Meghalaya ouvre des niches naissantes pour les fournisseurs organisés.

Paysage concurrentiel

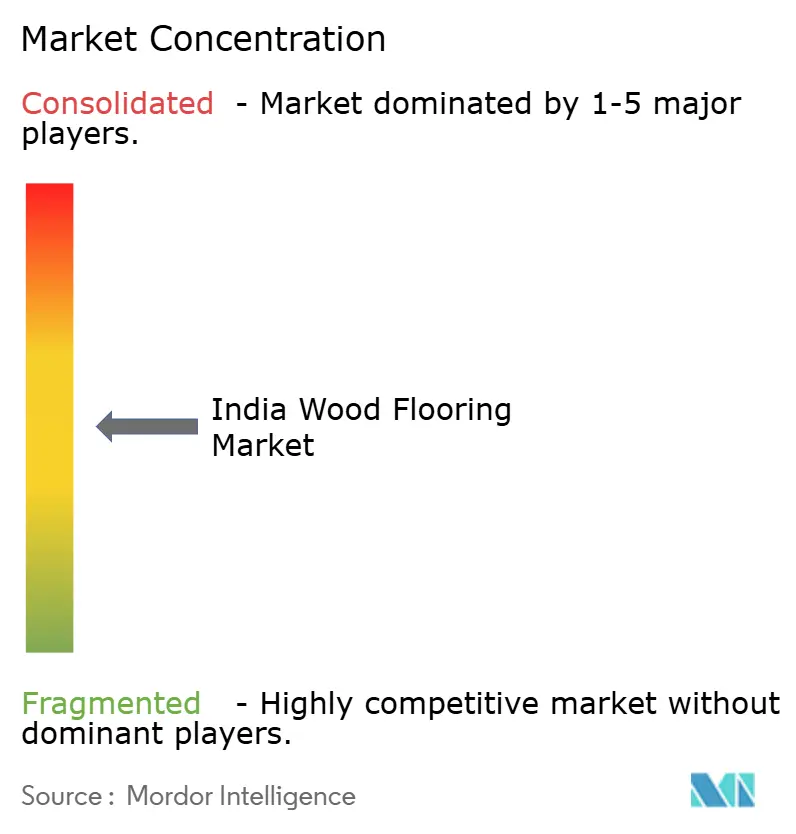

Le marché indien des revêtements de sol en bois présente une structure modérément concentrée, les cinq premières marques représentant collectivement près de 50 % de la part de marché. Cela laisse des opportunités significatives pour les acteurs régionaux et les négociants axés sur les importations pour s'établir. Les entreprises leaders adoptent des stratégies d'intégration verticale, s'étendant dans les chaînes de valeur du panneau de fibres à densité moyenne (MDF), du stratifié et des surfaces décoratives. Cette approche atténue non seulement l'impact des fluctuations des prix des matières premières, mais améliore également l'efficacité opérationnelle et les marges bénéficiaires, offrant un avantage concurrentiel dans un environnement de marché dynamique.

La durabilité est devenue un facteur critique influençant les décisions d'achat sur le marché. Les certifications telles que FSC (Forest Stewardship Council), PEFC (Programme de reconnaissance des certifications forestières), GreenPro et IGBC (Conseil indien de la construction écologique) façonnent de plus en plus les processus d'approvisionnement des entreprises et les préférences des consommateurs. Ces accréditations sont désormais intégrales à la satisfaction de la demande croissante de produits respectueux de l'environnement, positionnant les entreprises dotées de solides pratiques de durabilité comme fournisseurs privilégiés tant dans les segments B2B que de vente au détail.

Les acteurs internationaux stimulent l'innovation en introduisant des technologies avancées, notamment l'impression haute définition et les solutions de revêtement de sol imperméables. Pour parvenir à une pénétration du marché à l'échelle nationale, ces acteurs nouent des partenariats stratégiques avec des distributeurs locaux. En outre, ils investissent dans des programmes de formation collaborative visant à standardiser les pratiques d'installation, qui varient actuellement considérablement d'une région à l'autre. En remédiant aux incohérences dans la qualité d'exécution, ces initiatives devraient améliorer la satisfaction des clients et soutenir la croissance à long terme du marché.

Leaders du secteur indien des revêtements de sol en bois

Greenlam Industries Ltd.

Pergo (Mohawk Industries)

Greenpanel Industries Ltd.

SquareFoot Flooring Pvt. Ltd.

Action Tesa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : HIL Limited a été rebaptisée BirlaNu et a alloué 150 millions USD à l'expansion des capacités tout en se préparant à lancer sa marque mondiale de revêtements de sol haut de gamme Parador sur le marché indien.

- Mars 2025 : Mohawk Industries a introduit 26 nouveaux produits dans ses gammes de stratifié RevWood et de bois ingéniérisé TecWood, incluant des garanties de résistance à l'humidité de 72 heures et la première certification platine carbone négatif NALFA pour les revêtements de sol stratifiés.

- Janvier 2025 : Kronospan a présenté des revêtements de sol acoustiques imperméables et la sous-couche en bois recyclé PerfectPad au BAU 2025 Munich, positionnant ces lancements pour un déploiement à court terme via ses partenaires de distribution en Inde.

- Septembre 2024 : Century Plyboards a approuvé une expansion de 30 % de sa ligne de contreplaqué via un investissement de 140 crores INR et a présélectionné de nouveaux sites au Pendjab, en Uttar Pradesh, en Odisha et en Andhra Pradesh pour porter la part du segment organisé au-delà de 10 %.

Périmètre du rapport sur le marché indien des revêtements de sol en bois

Le revêtement de sol en bois désigne tout produit fabriqué à partir de bois conçu pour être utilisé comme revêtement de sol, que ce soit de manière structurelle ou esthétique. Le bois est un matériau de revêtement de sol courant qui peut se décliner en différents styles, couleurs, coupes et essences. Le revêtement de sol en bambou est souvent considéré comme une forme de revêtement de sol en bois, bien qu'il soit fabriqué à partir de graminées (bambou) plutôt que de bois.

Le marché indien des revêtements de sol en bois est segmenté par type de produit (revêtement de sol en bois massif, revêtement de sol en bois stratifié et revêtement de sol en bois ingéniérisé), par utilisateur final (résidentiel et commercial) et par canal de distribution (grandes surfaces de bricolage, magasins spécialisés, détaillants en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché indien des revêtements de sol en bois en termes de valeur (USD) pour tous les segments susmentionnés.

| Bois massif |

| Bois stratifié |

| Bois ingéniérisé |

| Résidentiel |

| Commercial |

| Grandes surfaces de bricolage |

| Magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est de l'Inde |

| Centre de l'Inde |

| Nord-Est de l'Inde |

| Par type de produit | Bois massif |

| Bois stratifié | |

| Bois ingéniérisé | |

| Par type d'utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Nord de l'Inde |

| Sud de l'Inde | |

| Ouest de l'Inde | |

| Est de l'Inde | |

| Centre de l'Inde | |

| Nord-Est de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché indien des revêtements de sol en bois d'ici 2031 ?

Il est prévu d'atteindre 2,94 milliards USD, reflétant un TCAC de 6,91 % entre 2026 et 2031.

Quelle catégorie de produits connaîtra la croissance la plus rapide d'ici 2031 ?

Le revêtement de sol en bois ingéniérisé devrait enregistrer un TCAC de 10,95 % grâce aux améliorations de l'imperméabilité et de l'isolation acoustique.

À quelle vitesse les canaux en ligne se développent-ils pour les revêtements de sol en bois en Inde ?

Les ventes en ligne devraient croître à un TCAC de 12,05 %, les outils numériques élargissant l'accès dans les villes de deuxième et troisième rang.

Quelle région affichera la dynamique de croissance la plus forte ?

L'Ouest de l'Inde devrait afficher un TCAC de 8,09 % d'ici 2031, porté par les booms du logement et des infrastructures.

Pourquoi les certifications sont-elles importantes lors du choix de revêtements de sol en bois ?

Les accréditations FSC et PEFC garantissent un approvisionnement légal et durable et aident les projets à obtenir des points LEED, ce qui pousse de nombreux acheteurs d'entreprise à privilégier les produits certifiés.

Qu'est-ce qui nuit à la qualité d'installation dans les villes émergentes ?

Une base de poseurs fragmentée et une formation formelle limitée entraînent une qualité d'exécution incohérente, limitant l'adoption de produits haut de gamme.

Dernière mise à jour de la page le: