Taille et Part du Marché des Compléments Alimentaires aux Phytoestrogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

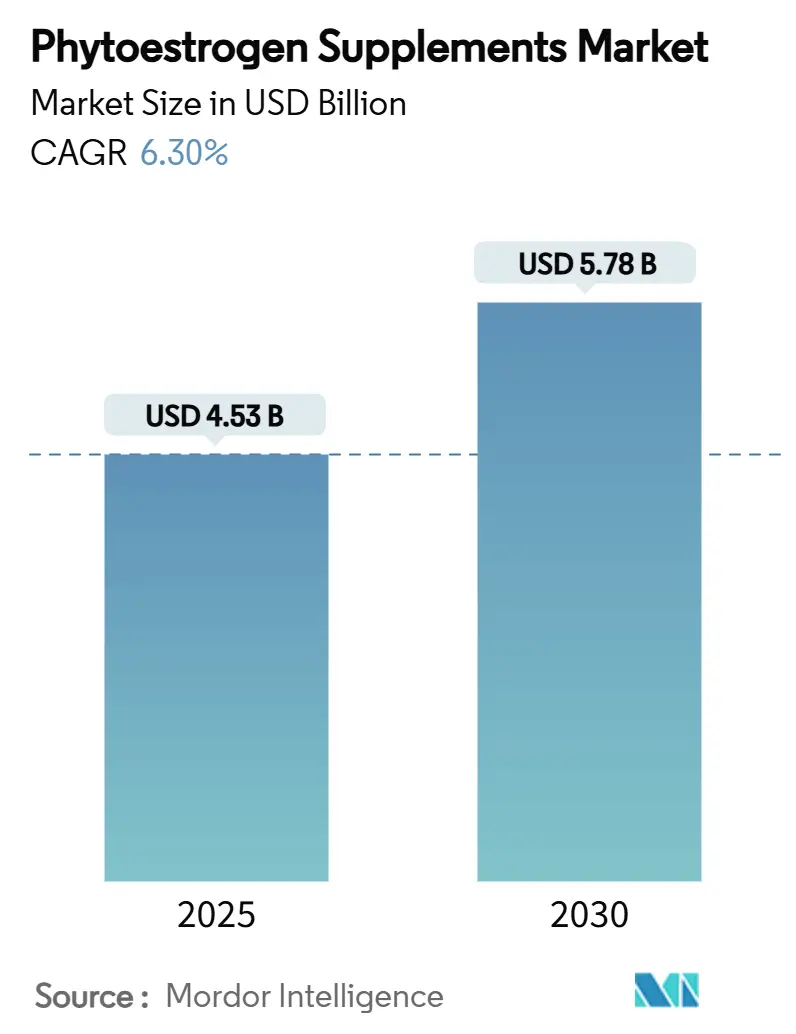

| Taille du Marché (2025) | 4.53 Milliards de dollars |

| Taille du Marché (2030) | 5.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires aux Phytoestrogènes par Mordor Intelligence

La taille du marché des compléments alimentaires aux phytoestrogènes s'élevait à 4,53 milliards USD en 2025 et devrait atteindre 5,78 milliards USD d'ici 2030, progressant à un TCAC de 6,30 % sur la période 2025-2030. Les évolutions générationnelles, la confiance clinique croissante envers les alternatives végétales à l'hormonothérapie, et les évaluations favorables des risques de l'Autorité européenne de sécurité des aliments s'alignent pour maintenir le marché des compléments alimentaires aux phytoestrogènes sur une trajectoire ascendante. La sensibilisation accrue des femmes en période péri- et post-ménopausique, conjuguée à l'expansion de la présence en ligne, élargit l'accès aux formulations fondées sur des données probantes. La convergence d'une population féminine vieillissante, de la pénétration du commerce électronique et du soutien croissant des professionnels de santé oriente la demande vers des extraits de soja et de trèfle rouge cliniquement validés, tandis que les données émergentes sur la densité osseuse ouvrent des indications secondaires au-delà du soulagement des symptômes vasomoteurs. L'intensité concurrentielle est modérée, en partie parce que les exigences en matière de dossiers cliniques solides et de conformité réglementaire découragent les entrées rapides de suiveurs, mais un espace blanc significatif demeure pour les marques dotées de chaînes d'approvisionnement durables et de systèmes de délivrance différenciés.

Principaux Enseignements du Rapport

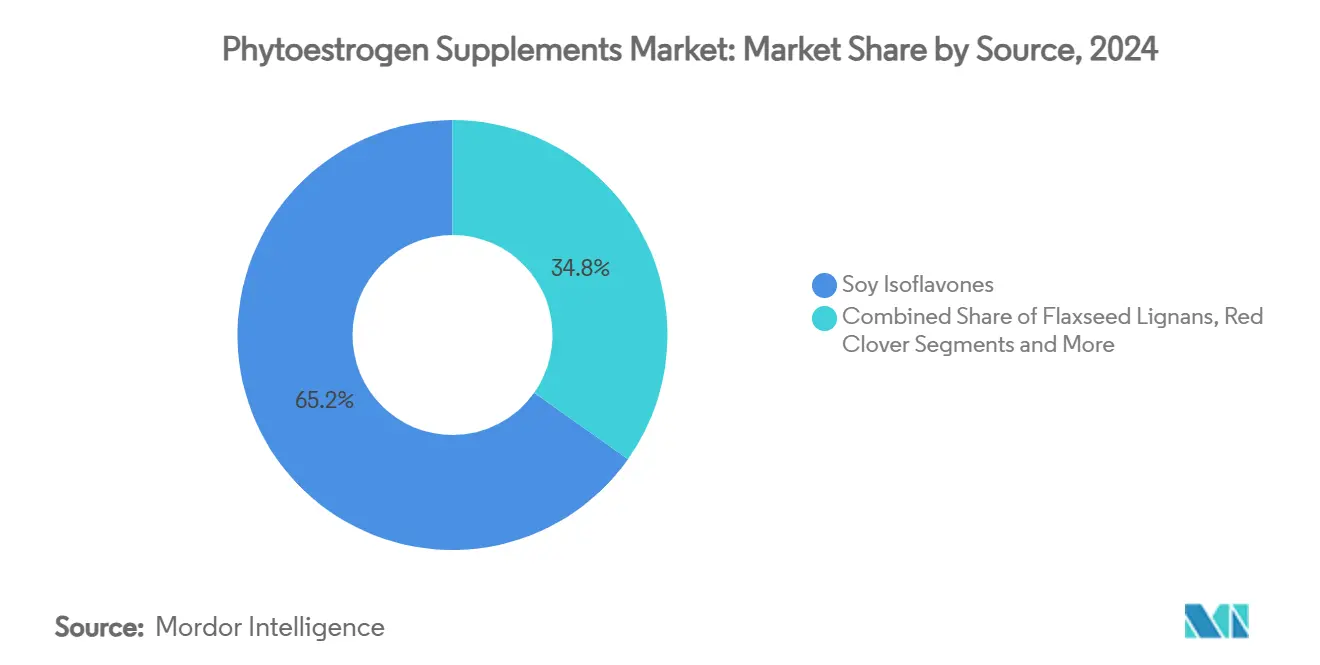

- Par source, les isoflavones de soja ont dominé avec 65,2 % de la part de marché des compléments alimentaires aux phytoestrogènes en 2024. Les isoflavones de trèfle rouge devraient afficher le TCAC le plus rapide, à 9,9 %, jusqu'en 2030.

- Par forme, les gélules représentaient 45,8 % de la taille du marché des compléments alimentaires aux phytoestrogènes en 2024. Les gommes à mâcher et les formes à croquer devraient se développer à un TCAC de 11,7 % jusqu'en 2030.

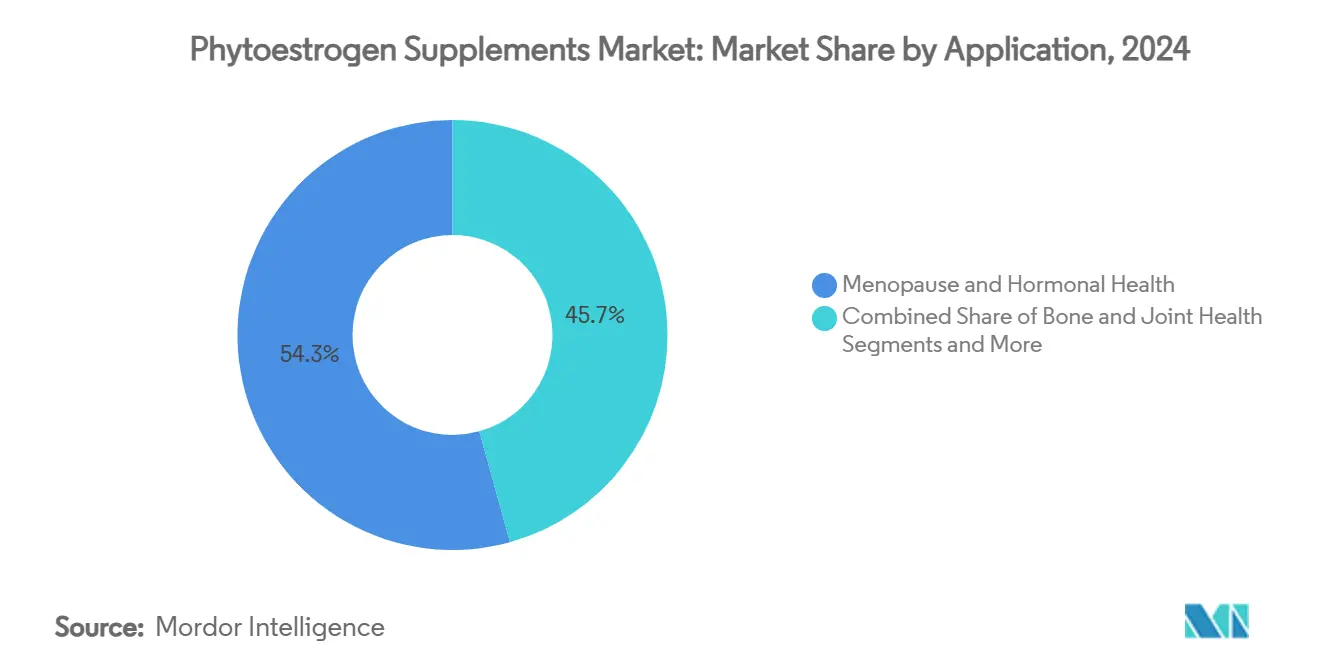

- Par application, la ménopause et la santé hormonale représentaient 54,3 % des revenus en 2024. La santé osseuse et articulaire progresse à un TCAC de 10,1 % jusqu'en 2030.

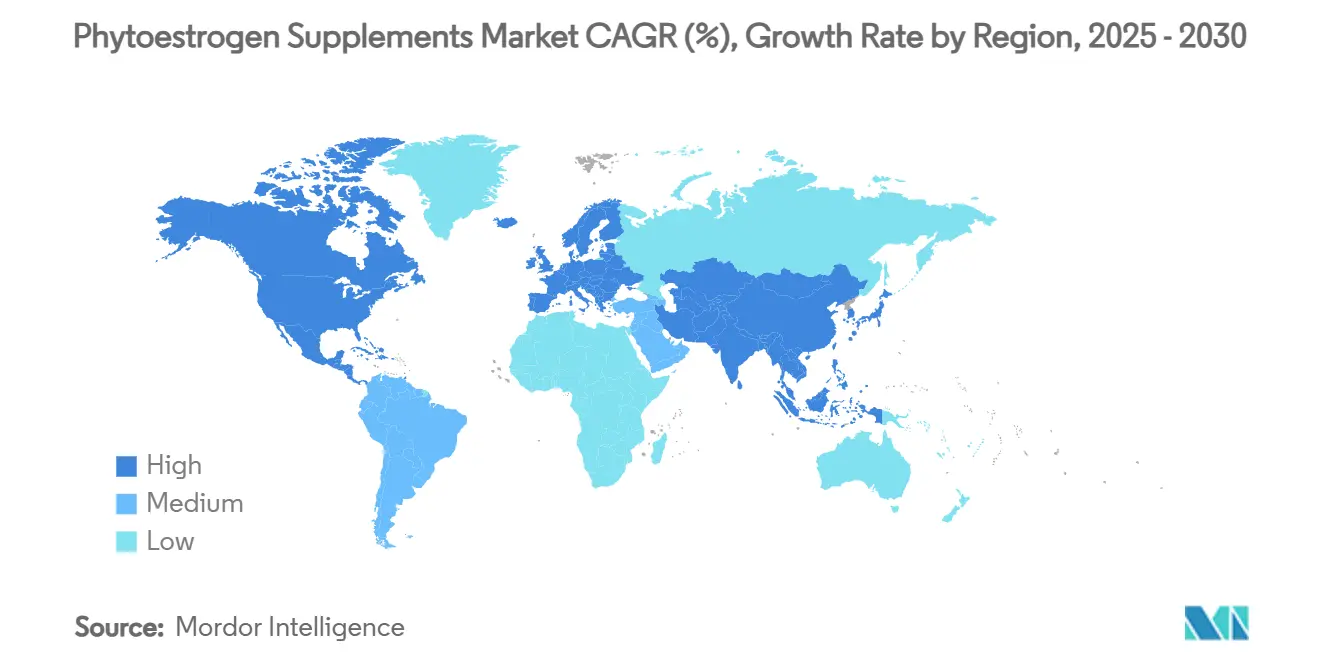

- Par géographie, l'Amérique du Nord a capté 34,7 % du marché des compléments alimentaires aux phytoestrogènes en 2024. L'Asie-Pacifique enregistre le TCAC projeté le plus élevé, à 7,80 %, sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires aux Phytoestrogènes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des symptômes ménopausiques et évitement du traitement hormonal substitutif | +1.80% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers les compléments alimentaires d'origine végétale et naturelle | +1.20% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et des canaux de vente directe aux consommateurs | +0.90% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Données cliniques émergentes sur les bénéfices pour la densité osseuse | +0.70% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de la nutrition sportive pour les modulateurs hormonaux naturels | +0.60% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Recommandation par les cliniques de fertilité d'une thérapie adjuvante aux isoflavones | +0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Symptômes Ménopausiques et Évitement du Traitement Hormonal Substitutif

Une cohorte sans précédent de femmes de la génération baby-boom et de la génération X entre en ménopause, ce qui accroît la demande d'options ne reposant pas sur le remplacement hormonal synthétique. Le consensus clinique contemporain positionne les isoflavones de soja comme une modalité de première intention pour le soulagement des symptômes vasomoteurs, étayé par des données montrant que des doses journalières allant jusqu'à 150 mg restent sûres pendant au moins trois ans. Des études à grande échelle révèlent que les formulations riches en génistéine, daidzéine et S-équol réduisent la fréquence des bouffées de chaleur tout en préservant les performances cognitives. Les professionnels de santé recommandent de plus en plus la supplémentation en phytoestrogènes dans le cadre des soins ménopausiques de routine, une pratique susceptible de se maintenir jusqu'en 2030 à mesure que les tabous sociaux autour de la ménopause s'atténuent et que les femmes recherchent activement des solutions d'autosoins fondées sur la science.

Évolution des Consommateurs vers les Compléments Alimentaires d'Origine Végétale et Naturelle

Le scepticisme croissant à l'égard des ingrédients synthétisés chimiquement accélère l'adoption des produits botaniques. Les ventes de compléments alimentaires à base de plantes aux États-Unis ont atteint 8,84 milliards USD en 2024, enregistrant la croissance la plus forte en deux décennies. Le marché des compléments alimentaires aux phytoestrogènes bénéficie directement de cette mentalité axée sur le naturel, car les isoflavones disposent d'un dossier de sécurité vieux de plusieurs décennies issu de l'exposition alimentaire, répondant à la demande des consommateurs pour des ingrédients transparents et validés. Les certifications de durabilité et l'étiquetage sans OGM sont désormais des attentes de base, incitant les marques à investir dans des chaînes d'approvisionnement traçables et une vérification biologique.

Expansion du Commerce Électronique et des Canaux de Vente Directe aux Consommateurs

La vague du commerce de détail numérique continue d'élargir le marché des compléments alimentaires aux phytoestrogènes, les canaux en ligne progressant à un TCAC de 14,5 % contre une croissance plus lente des points de vente physiques.[1]Ronan Lordan, "Croissance du marché des compléments alimentaires et des nutraceutiques pendant la pandémie de coronavirus," ncbi.nlm.nih.gov Les plateformes de vente directe aux consommateurs créent des parcours d'achat à faible friction pour les acheteuses en période péri-ménopausique à la recherche de conseils personnalisés. Les modèles d'abonnement favorisent l'observance, améliorant la valeur à vie dans une catégorie où le soulagement des symptômes dépend d'une prise quotidienne régulière. Les campagnes ciblées sur les réseaux sociaux informent les consommateurs sur les niveaux de dosage, les contre-indications et les délais réalistes de bénéfices, renforçant la fidélité à la marque dans un marché qui accorde une grande confiance à la communication scientifique accessible.

Données Cliniques Émergentes sur les Bénéfices pour la Densité Osseuse

Le TCAC de 10,1 % enregistré par les applications de santé osseuse et articulaire reflète une investigation scientifique plus approfondie des effets anaboliques de la génistéine sur l'os. FOSTEUM a reçu la reconnaissance de la FDA en tant qu'aliment médical pour la prise en charge de l'ostéopénie et influence la perception des médecins à l'égard des phytoestrogènes en tant qu'agents à double action pour le soulagement des symptômes ménopausiques et le soutien squelettique.[2]Primus Pharmaceuticals, "Gélules FOSTEUM Génistéine Aglycone 27 MG Bisglycinate de Zinc Citré 20 MG Cholécalciférol 200 UI," DailyMed, dailymed.nlm.nih.gov Les méta-analyses en réseau explorent désormais des paradigmes de thérapie séquentielle intégrant des composés naturels aux côtés de médicaments anti-résorptifs. Alors que les recommandations en matière de santé osseuse mettent l'accent sur une intervention précoce chez les femmes post-ménopausées, les formulations enrichies en isoflavones sont prêtes à servir un bassin de patients élargi incluant les sportifs et les populations vieillissant activement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Controverse scientifique et résultats cliniques incohérents | -1.10% | Mondial, plus fort sur les marchés réglementés | Moyen terme (2-4 ans) |

| Préoccupations relatives au risque de cancer hormono-sensible | -0.80% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour le soja sans OGM et les cultures de trèfle rouge | -0.50% | Régions d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Réglementation plus stricte de l'EFSA et de la FDA sur les allégations de santé | -0.30% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Controverse Scientifique et Résultats Cliniques Incohérents

Des conceptions d'essais hétérogènes et une teneur variable en bioactifs dans les compléments alimentaires commerciaux ont produit des données d'efficacité contradictoires.[3]Anja Jacobs, "Efficacité des isoflavones dans le soulagement des symptômes vasomoteurs de la ménopause," Wiley Online Library, wiley.com Ces incohérences freinent les recommandations générales des associations médicales et découragent les consommateurs averses au risque. La variabilité provient des différences dans les technologies d'extraction, la provenance des matières premières et les pratiques de standardisation, soulignant la nécessité de systèmes de qualité rigoureux. Les marques investissant dans les Bonnes Pratiques de Fabrication et les essais en double aveugle sont bien positionnées pour transformer ce frein en avantage concurrentiel.

Préoccupations Relatives au Risque de Cancer Hormono-Sensible

L'anxiété résiduelle concernant les cancers à récepteurs d'œstrogènes positifs continue d'obscurcir la supplémentation en isoflavones à haute dose, même si les études épidémiologiques suggèrent un effet neutre ou protecteur aux niveaux alimentaires. Le Comité scientifique norvégien pour la sécurité alimentaire cite de modestes variations hormonales chez les femmes pré-ménopausées, ce qui incite à des recommandations de dosage conservatrices. Un étiquetage clair, une surveillance post-commercialisation et une éducation menée par les médecins seront essentiels pour apaiser les inquiétudes des oncologues et des survivantes du cancer du sein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Domination du Soja Face à la Diversification Botanique

Les isolats de soja ont conservé une part dominante de 65,2 % du marché des compléments alimentaires aux phytoestrogènes en 2024, grâce à des chaînes d'approvisionnement agronomiques solides et une base de données cliniques inégalée. Le trèfle rouge, cependant, s'accélère à un TCAC de 9,9 % car les consommateurs perçoivent la diversité botanique comme une protection contre l'allergénicité et l'exposition aux OGM. Les lignanes de graines de lin et les prénylflavonoïdes dérivés du houblon se taillent des niches dans la santé cardiovasculaire et le bien-être du sommeil, respectivement. Les considérations de durabilité de la chaîne d'approvisionnement catalysent les investissements dans la culture régénérative, les semences résistantes au climat et la certification du commerce équitable, assurant la disponibilité à long terme de multiples intrants botaniques.

La position bien établie du soja se reflète dans des décennies de données épidémiologiques reliant les régimes riches en isoflavones à une incidence plus faible de troubles vasomoteurs chez les femmes asiatiques. Pourtant, les extraits de trèfle rouge enrichis en biochanine A et en formonétine démontrent une réduction supérieure du cholestérol LDL chez les sujets masculins, signalant un positionnement potentiel spécifique au genre. Les marques équilibrent donc la profondeur du portefeuille avec la flexibilité des matières premières pour faire face aux fluctuations des cultures induites par le climat et à l'évolution des goûts des consommateurs.

Par Forme : Les Gélules en Tête Tandis que les Gommes Stimulent l'Innovation

Les gélules représentaient 45,8 % de la part de marché des compléments alimentaires aux phytoestrogènes en 2024, portées par la préférence des médecins pour un dosage standardisé. Les gommes à mâcher, en expansion à un TCAC de 11,7 %, transforment l'esthétique de la catégorie en répondant à la fatigue des comprimés et en améliorant l'observance. Les comprimés conservent leur pertinence grâce à leur rentabilité, tandis que les poudres s'adressent aux utilisateurs de nutrition sportive soucieux de formulations combinables.

La position dominante des gélules repose sur des contrôles de biodisponibilité tels que les billes à libération prolongée et les complexes phytosomaux. Les fabricants de gommes, quant à eux, investissent dans des matrices à base de pectine pour s'aligner sur les normes véganes et utilisent des édulcorants naturels pour maintenir une faible teneur en sucre. Les teintures liquides ont un public restreint mais fidèle parmi les praticiens holistiques qui valorisent la délivrance sublinguale pour une absorption rapide. Les avancées technologiques qui raccourcissent les temps de dissolution ou masquent l'amertume des isoflavones resteront essentielles pour la différenciation des formats.

Par Application : L'Accent sur la Ménopause S'étend à la Santé Osseuse

Les soins de la ménopause représentaient 54,3 % des revenus de 2024, étayés par des recommandations cliniques qui approuvent les isoflavones de soja pour la gestion des bouffées de chaleur. La santé osseuse, sur une trajectoire de TCAC de 10,1 %, gagne du terrain après la reconnaissance par la FDA des aliments médicaux riches en génistéine pour l'ostéopénie, signalant l'acceptation réglementaire des phytoestrogènes en tant qu'agents de soutien squelettique. Les bénéfices cardiovasculaires associés aux produits à base de trèfle rouge élargissent la population adressable, notamment chez les hommes à la recherche d'une gestion naturelle des lipides. Les sous-segments de la santé cutanée et des adjuvants de fertilité en sont à leurs débuts mais devraient se consolider à mesure que les relations dose-réponse se précisent.

Des formulations multifonctionnelles émergent, intégrant des phytoestrogènes avec de la vitamine D3, K2-MK7 ou des oméga-3 pour satisfaire l'intérêt des consommateurs pour les produits à bénéfices multiples. Ces combinaisons réduisent la charge en comprimés, mais la validation scientifique doit confirmer que les synergies entre ingrédients produisent des effets additifs plutôt que redondants.

Par Canal de Distribution : La Force des Pharmacies Face à la Disruption Numérique

Les pharmacies et parapharmacies détenaient 37,9 % des ventes de 2024, mais les plateformes en ligne ont enregistré la croissance la plus rapide à un TCAC de 14,5 %. L'approbation des pharmaciens préserve la pertinence des points de vente physiques, notamment sur les marchés où les discussions sur la ménopause portent encore une stigmatisation et où les conseils professionnels sont valorisés. Les supermarchés servent les acheteurs sensibles aux prix, tandis que les magasins spécialisés en alimentation santé se différencient par des assortiments sélectionnés de plantes biologiques certifiées.

Les canaux numériques exploitent des questionnaires de symptômes alimentés par l'intelligence artificielle et des nutritionnistes à distance pour augmenter les taux de conversion. La pandémie de COVID-19 a normalisé le réapprovisionnement par abonnement, faisant évoluer les attentes des clients vers la commodité de l'expédition automatique. Les marques doivent donc orchestrer des stocks omnicanaux pour éviter les ruptures de stock susceptibles de déclencher des changements de marque.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 34,7 % en 2024, grâce à des réglementations claires sur les compléments alimentaires et aux voies Medicare Advantage qui couvrent parfois les aliments médicaux ciblant le soulagement vasomoteur. Les États-Unis dominent la consommation, mais la Direction des produits de santé naturels du Canada, axée sur la science, favorise l'harmonisation des formulations transfrontalières. Le Mexique est un contributeur en hausse, soutenu par l'expansion des dépenses de santé de la classe moyenne.

La trajectoire de l'Europe reste résolument orientée vers la croissance, soutenue par des cultures de santé préventive plus fortes en Allemagne, en Italie et en Espagne. Le cadre évolutif des allégations de l'EFSA exige des dossiers étoffés mais récompense les entreprises conformes par un accès au marché à l'échelle de l'Union européenne. Le Royaume-Uni, tout en divergeant après le Brexit, développe des pôles d'innovation axés sur les adjacences du bien-être mental, offrant un point d'ancrage pour les hybrides phytoestrogènes-adaptogènes.

L'Asie-Pacifique affichera le TCAC le plus rapide, à 7,80 %, alors que son secteur des nutraceutiques se dirige vers une croissance massive, la Chine menant la demande en promouvant les aliments fonctionnels pour un vieillissement en bonne santé, tandis que le régime FOSHU du Japon, valorisé à près de 500 milliards USD, reste l'étalon-or en matière de rigueur des allégations fonctionnelles. L'Inde ajoute de l'élan grâce aux recommandations ayurvédiques des composés végétaux, fusionnant la sagesse traditionnelle avec les formes de dosage modernes. L'hétérogénéité réglementaire nécessite toutefois une flexibilité d'entrée sur le marché, allant de l'étiquetage spécifique à chaque pays aux coentreprises qui s'adaptent aux normes de distribution locales.

Paysage Concurrentiel

Le secteur des compléments alimentaires aux phytoestrogènes présente une concentration modérée. Les multinationales telles que Solgar (Nestlé Health Science) et GNC Holdings déploient des unités d'extraction internes et des réseaux cliniques mondiaux pour accélérer la génération de dossiers. L'intégration verticale — des contrats de semences sans OGM à l'extraction propriétaire au CO₂ — contribue à garantir des profils d'isoflavones cohérents et réduit l'exposition aux fluctuations des prix des matières premières. L'activité de fusions et acquisitions s'accélère, illustrée par l'acquisition en 2025 par Barentz du groupe chinois Fengli pour consolider la profondeur d'approvisionnement en Asie-Pacifique.

Les thèmes stratégiques incluent des lancements de produits multi-ingrédients combinant des isoflavones avec du calcium ou du magnésium pour gagner des espaces en rayon dans les allées de la santé osseuse. Des startups de nutrition personnalisée utilisent le génotypage pour déterminer le statut de producteur d'équol, adaptant les niveaux de dosage en conséquence.

Pendant ce temps, les acteurs établis augmentent leurs budgets de marketing numérique pour défendre leur part contre des challengers agiles en vente directe aux consommateurs. Les dépôts de propriété intellectuelle se concentrent sur des brevets de microencapsulation et de délivrance liposomale conçus pour améliorer la biodisponibilité.

Leaders du Secteur des Compléments Alimentaires aux Phytoestrogènes

NOW Foods

Nature's Way

Solgar

Swanson Health

Blackmores

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Barentz a finalisé l'acquisition du groupe chinois Fengli pour renforcer sa présence sur le marché des nutraceutiques en Chine. En s'appuyant sur les réseaux de fournisseurs locaux et les capacités techniques, Barentz développera ses opérations en Asie-Pacifique sur le marché régional.

- Juillet 2025 : Les Instituts nationaux de la santé ont lancé l'essai ACE, qui a étudié les effets de la supplémentation en équol sur la rigidité artérielle et le déclin cognitif. Quatre cents participants âgés de 65 à 85 ans ont reçu des doses quotidiennes de 10 mg sur 24 mois pour clarifier le potentiel thérapeutique du métabolite des phytoestrogènes.

- Mars 2024 : La FDA a approuvé des allégations de santé qualifiées pour les flavanols de cacao, indiquant une réduction du risque de maladie cardiovasculaire avec au moins 200 mg par portion. Cela établit un précédent pour les allégations de santé à base de flavonoïdes qui pourraient bénéficier aux voies réglementaires des phytoestrogènes.

Périmètre du Rapport sur le Marché Mondial des Compléments Alimentaires aux Phytoestrogènes

| Isoflavones de Soja |

| Lignanes de Graines de Lin |

| Isoflavones de Trèfle Rouge |

| Extraits de Houblon et de Kudzu |

| Autres Sources Botaniques |

| Comprimés |

| Gélules |

| Poudre |

| Liquides et Teintures |

| Gommes à Mâcher et Formes à Croquer |

| Ménopause et Santé Hormonale |

| Santé Osseuse et Articulaire |

| Santé Cardiovasculaire |

| Santé de la Peau et des Cheveux |

| Autres |

| Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés |

| Commerce en Ligne |

| Magasins Spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Source | Isoflavones de Soja | |

| Lignanes de Graines de Lin | ||

| Isoflavones de Trèfle Rouge | ||

| Extraits de Houblon et de Kudzu | ||

| Autres Sources Botaniques | ||

| Par Forme | Comprimés | |

| Gélules | ||

| Poudre | ||

| Liquides et Teintures | ||

| Gommes à Mâcher et Formes à Croquer | ||

| Par Application | Ménopause et Santé Hormonale | |

| Santé Osseuse et Articulaire | ||

| Santé Cardiovasculaire | ||

| Santé de la Peau et des Cheveux | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Magasins Spécialisés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des compléments alimentaires aux phytoestrogènes en 2025 ?

Il est évalué à 4,53 milliards USD et devrait atteindre 5,78 milliards USD d'ici 2030, reflétant un TCAC de 6,30 %.

Quelle région mène actuellement les ventes de compléments alimentaires aux phytoestrogènes ?

L'Amérique du Nord occupe la première position avec une part de revenus de 34,7 %, soutenue par des réglementations claires et un accès élevé aux soins de santé.

Quelle source botanique domine les formulations commerciales ?

Les isoflavones dérivées du soja représentent 65,2 % des revenus de 2024, grâce à des chaînes d'approvisionnement établies et au dossier clinique le plus large.

Quel est le domaine d'application à la croissance la plus rapide ?

La santé osseuse et articulaire devrait progresser à un TCAC de 10,1 % à mesure que les preuves s'accumulent concernant l'impact positif de la génistéine sur la densité minérale osseuse.

Comment les canaux en ligne influencent-ils la croissance du marché ?

Le commerce électronique se développe à un TCAC de 14,5 %, permettant aux marques en vente directe aux consommateurs de proposer des régimes personnalisés et des modèles d'abonnement.

Quelles sont les principales préoccupations en matière de sécurité ?

Certains cliniciens restent prudents concernant les cancers hormono-sensibles, mais les examens actuels de l'EFSA n'indiquent aucun risque accru de cancer du sein aux doses recommandées.

Dernière mise à jour de la page le: