グリッドスケールバッテリー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

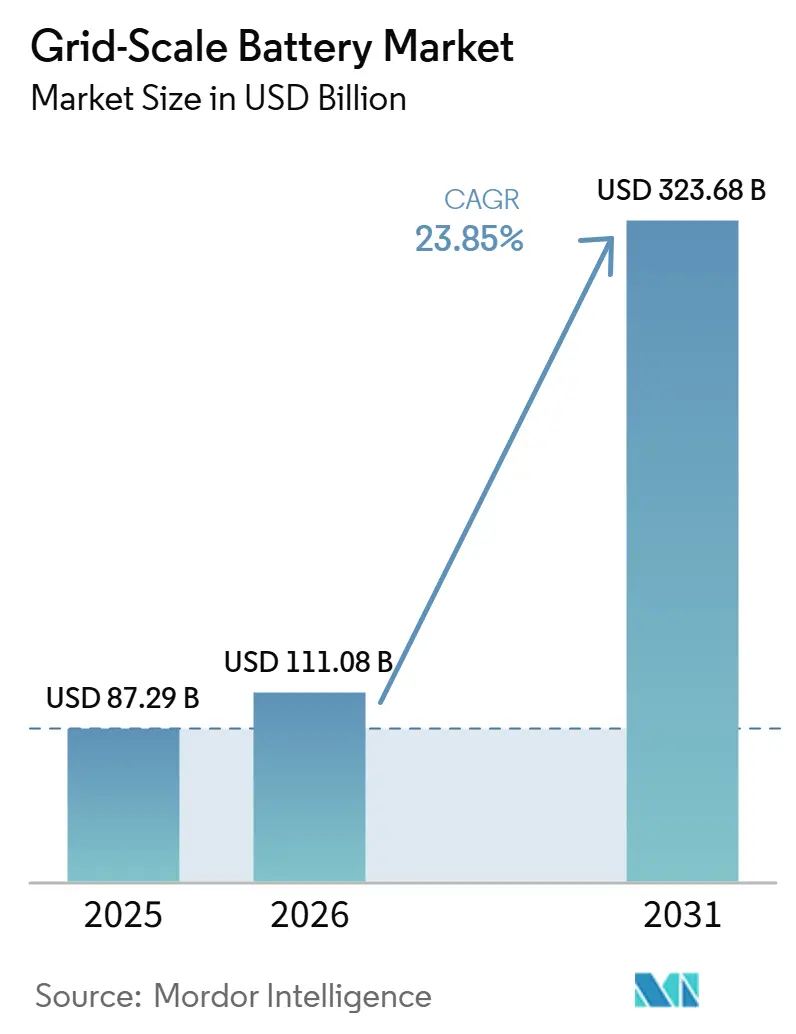

| 市場規模 (2026) | 111.08 十億米ドル |

| 市場規模 (2031) | 323.68 十億米ドル |

| 成長率 (2026 - 2031) | 23.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

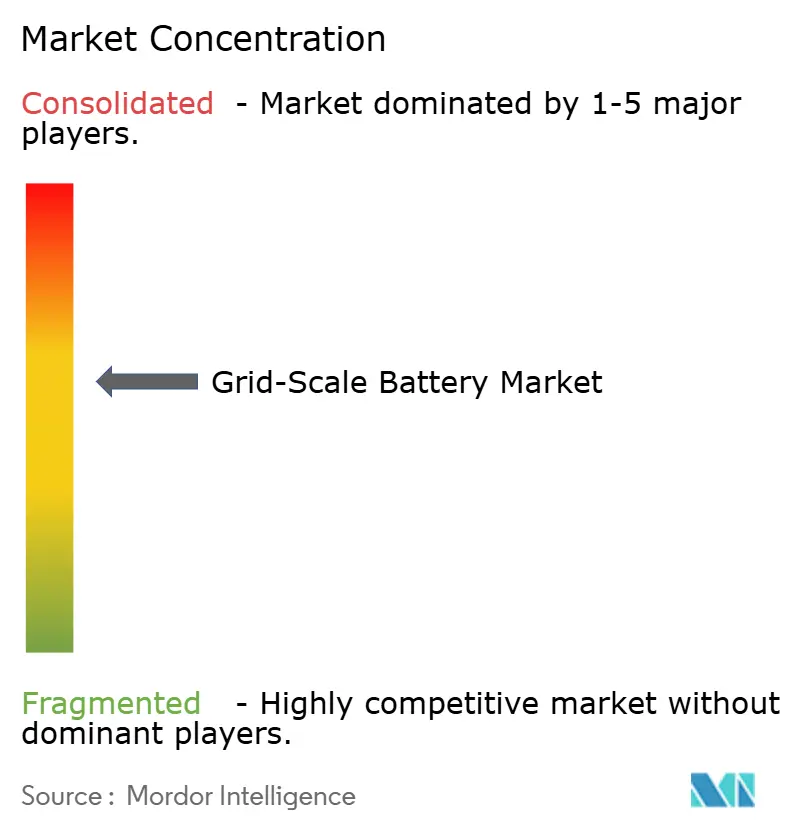

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリッドスケールバッテリー市場分析

グリッドスケールバッテリー市場規模は2025年に873億米ドルと評価され、2026年の1,110億8,000万米ドルから2031年には3,236億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に23.85%のCAGRで成長します。

リチウムイオンコストの大幅な低下、米国インフレ抑制法などの政策的追い風、中国および欧州連合における義務的な蓄電要件が、電力会社の調達サイクルを加速させています。競争は、セル・パック・ソフトウェア能力を自社で保有する垂直統合型メーカーを中心に二極化しており、純粋なインテグレーターはグリッド形成インバーターと高度な制御技術によって差別化を図っています。エネルギー、容量、補助サービスにわたる収益積み上げが成熟しつつあり、インフラ投資家を引き付ける持続的なキャッシュフロープロファイルを生み出しています。鉱物のボトルネックと防火安全規制が化学選択とプラント設計を再形成しているため、サプライチェーンの強靭性が決定的な競争優位として浮上しています。

主要レポートのポイント

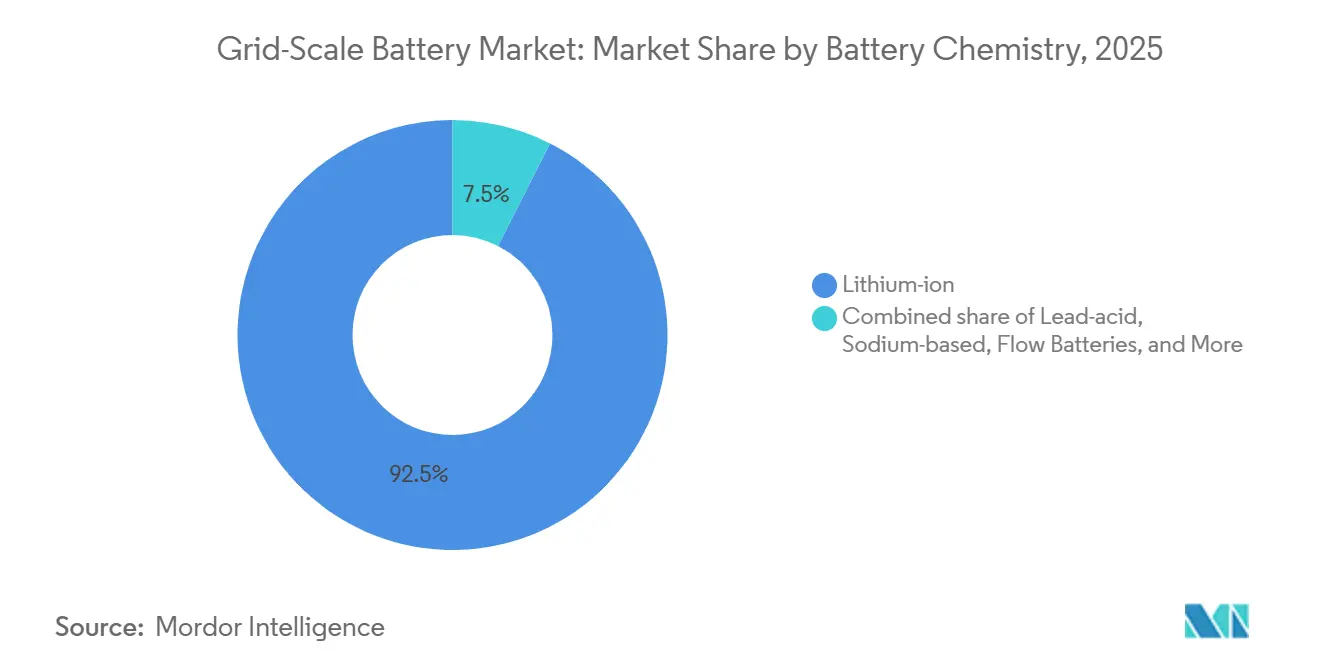

- 電池化学別では、リチウムイオン技術が2025年に92.5%の収益シェアをリードし、リチウム鉄リン酸塩が2031年までの予測CAGRで24.2%と最高値を記録しました。

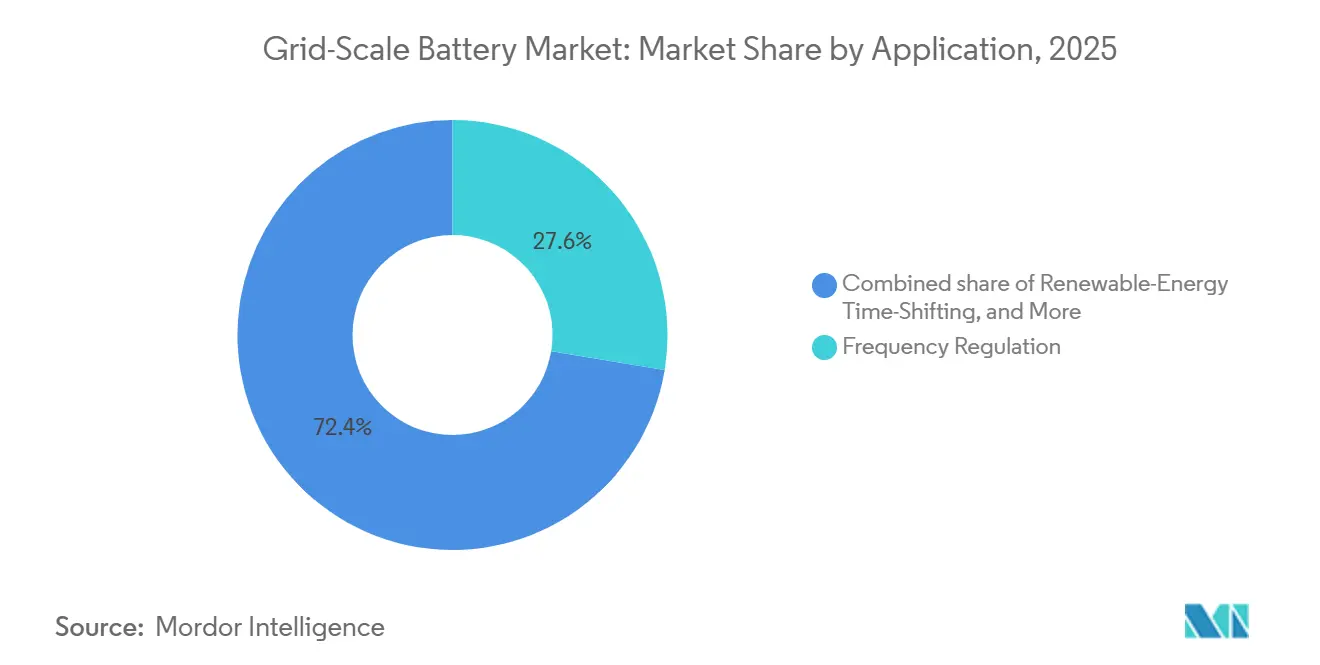

- 用途別では、周波数調整が2025年の世界グリッドスケールバッテリー市場シェアの27.6%を占め、再生可能エネルギー時間シフトは2031年までに26.3%のCAGRで拡大すると予測されています。

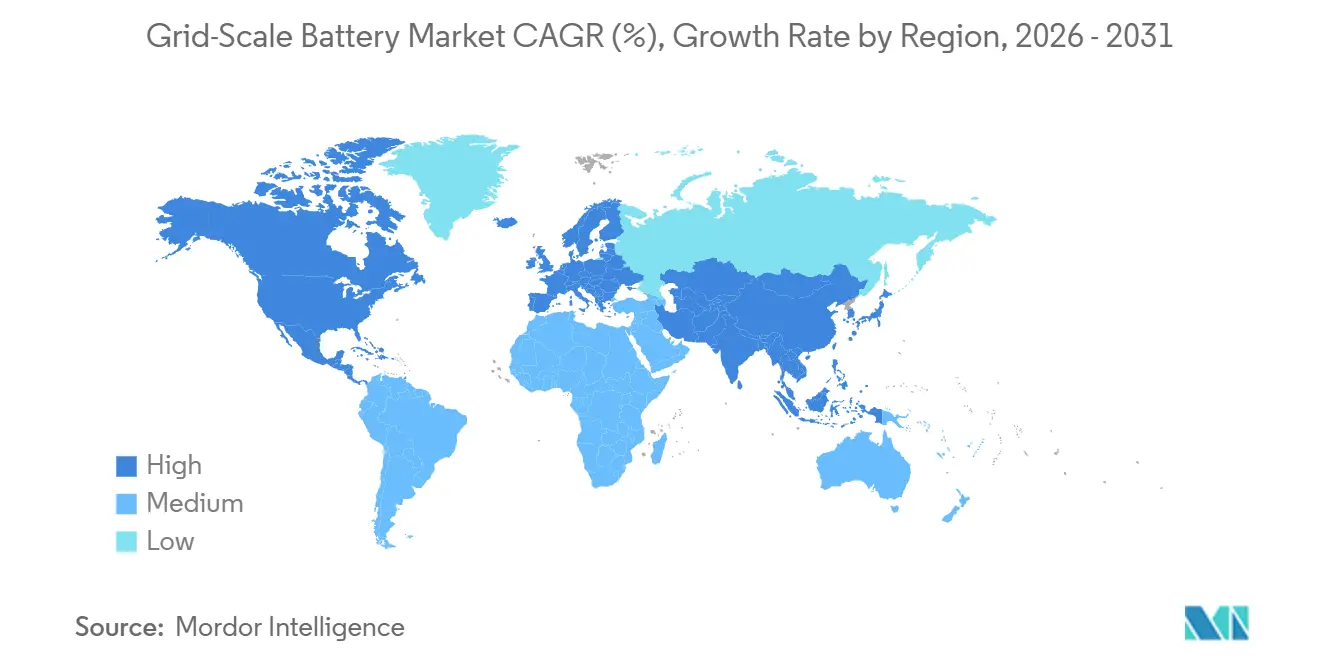

- 地域別では、アジア太平洋が2025年の導入量の47.4%を占め、中国とインドに牽引されて2031年まで25.4%のCAGRで進展しています。

- 主要ベンダーであるCATL、BYD、Teslaは合わせて2025年のシステム納入量の推定65%を支配しており、深い垂直統合と独自ソフトウェアプラットフォームへのアクセスを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のグリッドスケールバッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池コストの低下 | +6.2% | 北米、欧州、中国でピークを持つグローバル | 中期(2~4年) |

| 再生可能エネルギー統合義務 | +5.8% | EU、中国、インド、新興ASEAN・ラテンアメリカ | 長期(4年以上) |

| 電力網の信頼性・強靭性ニーズ | +4.1% | 北米、オーストラリア、北欧 | 短期(2年以内) |

| 有利な政策的インセンティブ | +4.7% | 北米、EUコア、中東・南米への波及 | 中期(2~4年) |

| ハイブリッド太陽光・蓄電PPAおよび収益積み上げ | +3.4% | 北米、オーストラリア、スペイン、イタリア | 中期(2~4年) |

| データセンターマイクログリッドによるクリーン電力の安定供給需要 | +2.9% | 北米、EU、シンガポールおよび日本での初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コストの低下

リチウム鉄リン酸塩セルのパック価格は2025年に1kWhあたり89米ドルまで低下し、中国のギガファクトリーが歩留まり95%に達したことで2023年比36%の削減となり、炭素価格が設定された市場では4時間システムが天然ガスピーカーコストを下回りました。CATLの高密度Qilinアーキテクチャはバランス・オブ・システムコストを12%削減し、廃止された石炭サイトでのブラウンフィールド改修を可能にしました。1kWhあたり約60米ドルで価格設定された新興ナトリウムイオン製品は、長時間蓄電の化学的選択肢を広げています。この価格低下の軌跡は2028年までに1kWhあたり70米ドルを示しており、揚水発電や圧縮空気オプションのコスト優位性を侵食しています。

再生可能エネルギー統合義務

風力・太陽光発電所に10~20%の蓄電設備を組み合わせることを義務付けた中国の規制により、2025年に18GWの電池受注が発生し、再生可能エネルギー比率の高い省での出力抑制率が3%未満に低下しました。[2]中国国家能源局、「新規風力・太陽光発電向け蓄電要件」、nea.gov.cn インドは現在、再生可能エネルギー証書に対して2時間の出力安定化を義務付けており、6GWの需要を追加しています。一方、EUの再生可能エネルギー指令IIIは2030年までに45GWの併設蓄電設備を必要とします。IEC 62933に基づく標準化試験は試運転期間を長期化させていますが、性能リスクを低減することで資金調達を確保しています。

電力網の信頼性・強靭性ニーズ

テキサス州とカリフォルニア州は最近の停電を受けて分散型容量を評価する規制を実施し、2024年から2026年にかけて17GWの調達を電池に向けました。[3]米国連邦エネルギー規制委員会、「信頼性基準の更新」、ferc.gov オーストラリアはグリッド形成電池をシステム強度資産として分類し、別途の容量支払いを解放して遠隔地への導入を可能にしました。電力会社は現在、純粋なエネルギーよりも可用性に対してより多くを支払っており、容量・補助サービス収益は2023年のプロジェクトキャッシュフローの30%から2026年には半分に移行しています。

有利な政策的インセンティブ

米国インフレ抑制法は100MW・400MWhプラントの税引後コストを6,000万米ドルから3,600万米ドルに削減し、回収期間を9年から5.5年に短縮しました。[4]米国エネルギー省、「インフレ抑制法電池蓄電ガイダンス」、energy.gov EUの補助金と優遇融資は地域コンテンツを奨励し、サウジアラビアの水素プログラムは4GWの蓄電設備を義務付けています。これらのインセンティブは、8~12%のコストプレミアムがあっても地域生産に向けてサプライチェーンを再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物のサプライチェーン制約 | -3.8% | オーストラリア、チリ、コンゴ民主共和国で深刻なグローバル | 中期(2~4年) |

| 電池蓄電の安全性・火災リスクへの懸念 | -2.1% | 北米、欧州、韓国 | 短期(2年以内) |

| 系統連系待ち行列のボトルネック | -2.6% | 米国、インド、スペイン、イタリア | 中期(2~4年) |

| 補助サービス収益の共食い | -1.9% | カリフォルニア州、テキサス州、オーストラリア、英国、ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重要鉱物のサプライチェーン制約

リチウム需要は2025年に供給を20万トン上回り、以前の軟化にもかかわらず2026年初頭にかけてスポット価格が50%上昇しました。オーストラリアおよびコンゴ民主共和国での許認可遅延により、コバルトフリー化学への転換が強化され、ナトリウムイオンおよび鉄空気フォーマットの早期採用が促進され、設置量の3%を占めるに至りました。

電池蓄電の安全性・火災リスクへの懸念

韓国、カリフォルニア州、ドイツでの熱暴走事故により1億2,000万米ドルの損失が発生し、プロジェクトの設置面積に15~20%を追加するUL 9540AおよびNFPA 855規制の制定につながりました。保険料は60%上昇し、自己保険が可能な垂直統合型サプライヤーが有利になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池化学別:安全性主導のLFPへのシフトが勢いを増す

リチウムイオン製品は2025年に92.5%のシェアで世界のグリッドスケールバッテリー市場を支配しました。このカテゴリーの中で、カリフォルニア州とドイツの規制当局が厳格な火炎伝播試験に合格する化学を優先するようになったため、リチウム鉄リン酸塩が新規受注の大半を獲得しました。このセグメントの2031年までの24.2%のCAGRは、世界のグリッドスケールバッテリー市場成長の主要な牽引力となっています。ナトリウムイオンおよびバナジウムフロー系統は、エネルギー密度よりも鉱物の独立性とカレンダー寿命が重要な8時間以上の用途でニッチを開拓しています。

リチウム鉄リン酸塩の成長は平均エネルギー密度を低下させますが、熱安定性を向上させ、UL 9540A要件を満たしながら保険料を削減します。リチウムイオン技術の世界グリッドスケールバッテリー市場規模は、2026年の970億米ドルから2031年には2,810億米ドルに24%のCAGRで上昇すると予測されています。金属空気および固体電池の概念は依然として実験段階にありますが、電力会社がリチウム供給リスクの代替を求めているため、研究開発資金を集めています。IEC 62933やNFPA 855などの規制が資格要件を厳格化し、世界のグリッドスケールバッテリー産業全体での化学多様化を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:時間シフトが商業的価値創出をリード

周波数調整は2025年の世界グリッドスケールバッテリー市場収益の27.6%を占め、電力会社導入の第一波を反映しています。しかし、再生可能エネルギー時間シフトは現在26.3%のCAGRで進展しており、市場全体を上回るペースで正午前後の余剰太陽光・風力を吸収しています。周波数調整の世界グリッドスケールバッテリー市場シェアは、多時間システムがエネルギーアービトラージと確実な容量製品に軸足を移すにつれ、2031年までに20%を下回ると予想されています。

データセンター事業者などの企業採用者は、ピークシェービングと電力品質サポートに電池を使用し、債務返済カバレッジを改善する予測可能な収益層を追加しています。送配電の繰り延べは今日ではニッチですが、アップグレードコストが1マイルあたり100万米ドルを超えるオーストラリアや米国中西部の農村ネットワークに恩恵をもたらしています。ブラックスタートおよびグリッド形成能力は調達仕様に組み込まれることが増えており、強靭性戦略における役割を確固たるものにし、世界のグリッドスケールバッテリー市場全体でインテグレーターの機会を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の設置量の47.4%で世界のグリッドスケールバッテリー市場をリードしており、2031年までの25.4%のCAGRは中国の2025年における25GWの建設とインドの新たな補助サービス規制に起因しています。この地域は、鉱物価格ショックを緩衝する国内サプライチェーンと、蓄電設備を再生可能エネルギーと組み合わせる義務から恩恵を受けており、CATL、BYD、Gotion High-Techに予測可能な受注残を生み出しています。中国の省レベルの出力抑制は、必要な蓄電比率が過剰供給事象を削減したことで3%未満に低下し、政策の勢いを強化しています。

北米はインフレ抑制法が2024年から2025年にかけて200億米ドルの発表を解放した後に急増しました。テキサス州とカリフォルニア州は強靭性基準とクリーン確実性義務に後押しされ、容量追加の3分の2以上を占めています。バージニア州、オレゴン州、アリゾナ州でのデータセンター調達が、24時間365日のクリーン電力を保証する6時間システムを触媒しています。UL 9540AおよびNFPA 855規制が安全性を標準化し、プロジェクト期間を延長しながらも投資家の信頼を高めています。北米に帰属する世界グリッドスケールバッテリー市場規模は、2026年の290億米ドルから2031年には850億米ドルに上昇すると予測されており、23%のCAGRに相当します。

欧州はドイツ、スペイン、北欧諸国を先頭に電力網の近代化を進めています。EU「ネットゼロ産業法」の90GW電池製造目標と優遇融資が地域サプライチェーンを加速させています。送電系統運用者はインバーターベースのリソースに対して動的安定性調査を要求しており、グリッド形成能力への需要を刺激しています。東欧と地中海地域は採用曲線の初期段階にありますが、再生可能エネルギーの出力抑制とガス価格上昇に対するヘッジとして蓄電を位置付けています。これらの要因が総合的に、2031年まで欧州における世界グリッドスケールバッテリー市場の年間22%成長を支えています。

競合環境

市場支配力はCATL、BYD、Teslaを中心に集中しており、これらの企業はセル供給、パック組立、独自のエネルギー管理プラットフォームを組み合わせています。そのスケールにより、スポット市場のセルに依存するインテグレーターを下回る積極的な価格設定が可能となり、社内ソフトウェアがシステム価値の最大70%を獲得しています。FluenceとWärtsiläは、慣性とブラックスタートサービスを求める送電系統運用者に訴求するグリッド形成インバーターと性能保証を通じて競争力を維持しています。

長時間蓄電は挑戦者にとって肥沃な土壌を提供しています。ESS Techの鉄フロー電池はオーストラリアで500MWの受注を獲得し、Ambriの液体金属パイロットはマサチューセッツ州で複数日の蓄電を実証しました。これらのシステムはリチウムとコバルトの制約を回避し、熱暴走リスクなしに安全基準を満たしています。ネットゼロを誓約した企業は最低サイクリングを保証する15年契約を締結しており、年金基金や政府系ファンドにとって魅力的な安定したキャッシュフローを生み出しています。

高度な熱管理とインバーター制御をカバーする特許出願は2024年以降に急増しており、より厳格なUL 9540A、IEC 62933、NFPA 855要件を満たすためのイノベーション競争を反映しています。コンプライアンスは小規模参入者に対する障壁を生み出す一方、より迅速に認証できる既存企業には堀を提供します。全体として、競争力学は独自の1~10スケールで6%の市場集中度を強化しており、上位3社のサプライヤーが年間出荷量の約3分の2を支配しています。

グリッドスケールバッテリー産業のリーダー企業

Tesla(Megapack)

Fluence

Sungrow Power Supply

CATL

Wärtsilä

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NUVVE Japanは、2026年11月までに岐阜県美濃市に2MW・8MWhのグリッドスケール電池エネルギー貯蔵システムを導入する計画です。Nuvveプラットフォームとsungrow技術を活用したこのシステムは、電力網の安定性に貢献し、市場参加を可能にし、収益源を生み出すとともに、日本におけるNuvveのエネルギー貯蔵プレゼンスを拡大します。

- 2025年10月:Energy Vaultは、テキサス州における150MW・300MWhのSOSAエネルギーセンター電池エネルギー貯蔵システムをAsset Vaultプラットフォームの下で買収したと発表しました。建設は2025年第4四半期に開始予定で、稼働は2027年第1四半期を目標としています。このプロジェクトは再生可能エネルギー統合の支援、電力網の強靭性向上、同社のグリッドスケール蓄電ポートフォリオの拡大を目的としています。

- 2025年8月:Peak Energyは、電力会社および独立系発電事業者との協力のもと、米国のパイロットプロジェクトで初のグリッドスケールナトリウムイオン電池エネルギー貯蔵システムを立ち上げました。受動冷却設計を採用したこのシステムは運用コストを削減し信頼性を向上させており、電力網の強靭性を支援するスケーラブルでコスト効率の高いナトリウムイオン蓄電ソリューションに向けた重要な一歩を示しています。

- 2025年7月:Honeywellは、リチウムイオン電池システムの早期オフガス検知を改善するため、NexcerisからLi-ion Tamerビジネスの買収を完了しました。この買収により、グリッドスケール電池蓄電、再生可能エネルギーシステム、EVインフラの安全監視が強化され、エネルギー貯蔵需要の増加に伴う熱暴走リスクの増大に対応します。

世界グリッドスケールバッテリー市場レポートの調査範囲

グリッドスケールバッテリー市場は、電力網に直接電力を蓄電・供給するために設計された大規模電池エネルギー貯蔵システム(BESS)の開発、製造、導入、運用に携わる世界産業を包含しています。

世界グリッドスケールバッテリー市場レポートは、電池化学(リチウムイオン(LFP、NMC、NCA)、鉛酸、ナトリウム系(NAS、ナトリウムイオン)、フロー電池(バナジウム、鉄、亜鉛臭素)、その他の新興化学(金属空気、固体電池))、用途(周波数調整、エネルギーアービトラージ・料金管理、負荷平準化およびピークシェービング、再生可能エネルギー時間シフト、送配電繰り延べ、ブラックスタートおよびグリッド形成支援)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は価値(10億米ドル)で提供されています。

| リチウムイオン(LFP、NMC、NCA) |

| 鉛酸 |

| ナトリウム系(NAS、ナトリウムイオン) |

| フロー電池(バナジウム、鉄、亜鉛臭素) |

| その他の新興化学(金属空気、固体電池) |

| 周波数調整 |

| エネルギーアービトラージ・料金管理 |

| 負荷平準化およびピークシェービング |

| 再生可能エネルギー時間シフト |

| 送配電繰り延べ |

| ブラックスタートおよびグリッド形成支援 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 電池化学別 | リチウムイオン(LFP、NMC、NCA) | |

| 鉛酸 | ||

| ナトリウム系(NAS、ナトリウムイオン) | ||

| フロー電池(バナジウム、鉄、亜鉛臭素) | ||

| その他の新興化学(金属空気、固体電池) | ||

| 用途別 | 周波数調整 | |

| エネルギーアービトラージ・料金管理 | ||

| 負荷平準化およびピークシェービング | ||

| 再生可能エネルギー時間シフト | ||

| 送配電繰り延べ | ||

| ブラックスタートおよびグリッド形成支援 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グリッドスケールバッテリーは2031年までにどの程度の規模になりますか?

世界のグリッドスケールバッテリー市場規模は、2026年から2031年にかけて23.85%のCAGRで2031年までに3,236億8,000万米ドルに達すると予測されています。

最も成長が速い電池化学はどれですか?

リチウム鉄リン酸塩は、安全性の優位性とコスト低下により、2031年までの予測CAGRで24.2%をリードしています。

ハイブリッド太陽光・蓄電契約が人気な理由は何ですか?

エネルギー、容量、再生可能エネルギークレジット収益を積み上げることで、単独太陽光と比較してプロジェクト収益が約4パーセントポイント向上します。

政策的インセンティブは蓄電経済性をどのように形成していますか?

米国インフレ抑制法の30%税額控除とEUの低利融資により、4時間システムの回収期間が約5~6年に短縮されています。

米国での蓄電導入を制限しているものは何ですか?

系統連系待ち行列は現在平均5年以上の待機時間となっており、提案されている約2.6TWの発電・蓄電設備の導入を遅延させています。

リチウムに代わる長時間蓄電の代替技術は登場していますか?

はい、ナトリウムイオン、鉄フロー、液体金属電池が2025年の設置量の合計3%を占め、8時間以上の用途を対象としています。

最終更新日: