Taille et part du marché des TIC en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

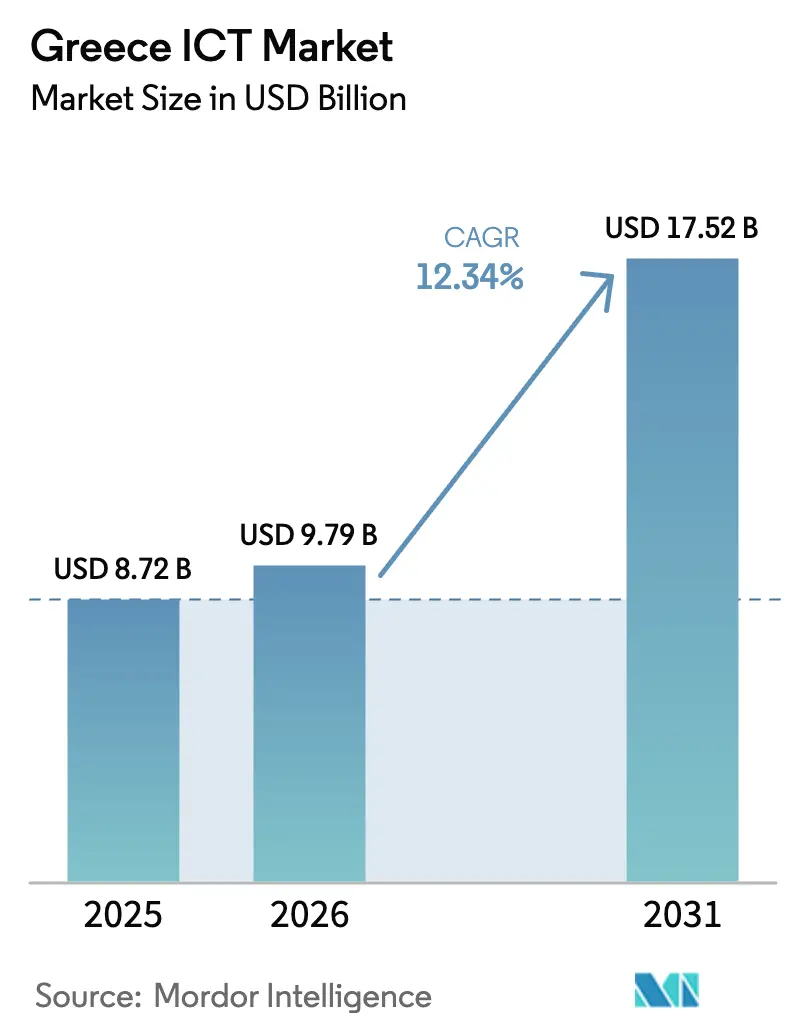

| Taille du marché de l'année de base (2025) | 8.72 Milliards de dollars |

| Taille du Marché (2026) | 9.79 Milliards de dollars |

| Taille du Marché (2031) | 17.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Grèce par Mordor Intelligence

La taille du marché des TIC en Grèce devrait passer de 8,72 milliards USD en 2025 à 9,79 milliards USD en 2026 et devrait atteindre 17,52 milliards USD d'ici 2031, avec un TCAC de 12,34 % sur la période 2026-2031.

Le rythme de croissance dépasse la moyenne européenne plus large car la Grèce consacre 21,4 % de son allocation de 36,61 milliards EUR (24,98 milliards USD) au titre de la Facilité pour la reprise et la résilience à des projets numériques, accélérant le déploiement du haut débit, du cloud et de l'administration en ligne[1]Commission européenne, "Plan de reprise et de résilience de la Grèce," commission.europa.eu. Les mises à niveau des infrastructures de télécommunications, l'arrivée de centres de données hyperscale et la réglementation obligatoire sur la facturation électronique se combinent pour libérer une nouvelle demande des entreprises et des consommateurs. Les fournisseurs de cloud internationaux investissent près de 2 milliards USD dans des installations locales, réduisant la latence et atténuant les préoccupations en matière de souveraineté des données, tandis que les opérateurs nationaux déploient la fibre et la 5G plus profondément dans les zones rurales pour répondre aux besoins de connectivité latents. Parallèlement, un écosystème de startups en pleine maturité fournit des solutions spécialisées en fintech, martech et IA qui aident les entreprises locales à moderniser l'engagement client et les flux de travail internes.

Points clés du rapport

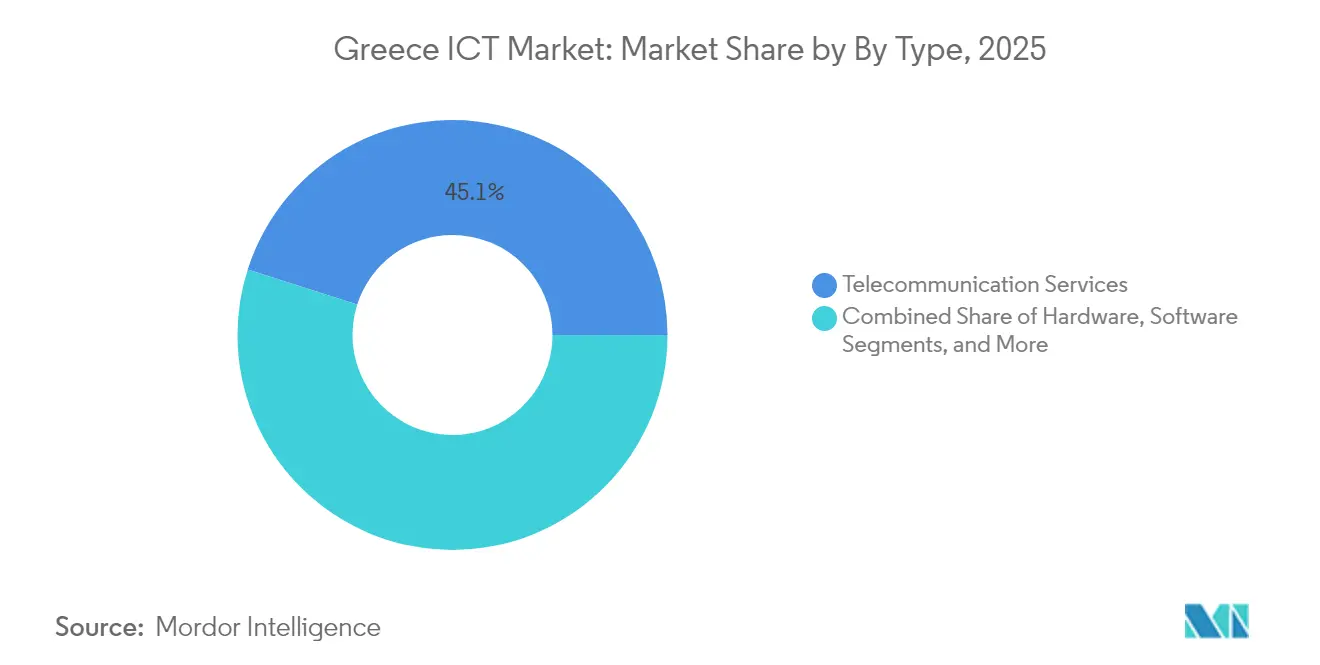

- Les services de télécommunications ont représenté 45,07 % de la part du marché des TIC en Grèce en 2025.

- Les services cloud devraient croître à un TCAC de 12,19 % jusqu'en 2031, soit la progression la plus rapide parmi tous les groupes de services.

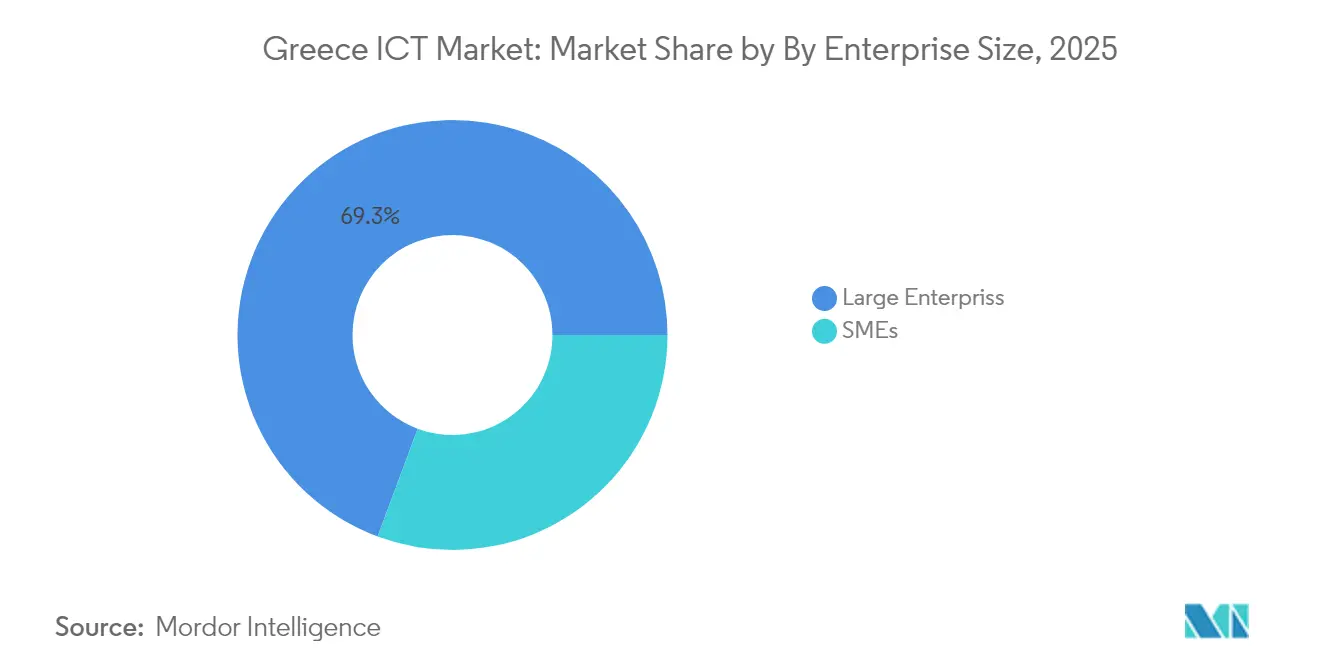

- Les grandes entreprises ont représenté 69,34 % de la taille du marché des TIC en Grèce en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 10,72 % jusqu'en 2031.

- Le gouvernement et les services publics ont représenté 26,18 % de la taille du marché des TIC en Grèce en 2025, et le commerce de détail et le commerce électronique se développent à un TCAC de 13,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement accéléré de la 5G et projets pilotes de réseaux privés | +2.1% | National, avec des gains précoces à Athènes, Thessalonique, Patras | Moyen terme (2 à 4 ans) |

| Subventions de la Facilité pour la reprise et la résilience de l'UE pour la numérisation | +3.2% | National, concentré dans le secteur public et les zones rurales | Court terme (≤ 2 ans) |

| Rapprochement de la capacité paneuropéenne des centres de données vers la Grèce | +1.8% | Région de l'Attique, avec des retombées vers la Grèce du Nord | Long terme (≥ 4 ans) |

| Montée en puissance des startups grecques en fintech et martech | +1.4% | Zone métropolitaine d'Athènes, s'étendant à Thessalonique | Moyen terme (2 à 4 ans) |

| Facturation électronique et livres électroniques obligatoires pour toutes les entreprises (2025) | +2.3% | National, avec un impact plus élevé sur les PME | Court terme (≤ 2 ans) |

| Demande croissante de solutions de cloud souverain et de cyber-souveraineté | +1.7% | Secteur gouvernemental et infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 5G et projets pilotes de réseaux privés

La Grèce a atteint 76,4 % de disponibilité 5G au deuxième trimestre 2025, se positionnant parmi les marchés leaders en Europe malgré les défis liés aux infrastructures héritées.[2]Ookla. "Couverture 5G en Europe : progrès vers les objectifs malgré des disparités persistantes." 17 juillet 2025. https://www.ookla.com/articles/europe-5g-q2-2025 L'engagement d'expansion du réseau de Vodafone Greece à hauteur de 1 milliard EUR (1,09 milliard USD) jusqu'en 2029 catalyse l'adoption par les entreprises, notamment dans les secteurs de la fabrication et de la logistique, où les réseaux 5G privés permettent des applications de l'Industrie 4.0. Les attributions de spectre à 700 MHz et 3,6 GHz atteignent une allocation de 100 %, créant une base pour les applications critiques dans la sécurité publique et les services d'urgence. Les déploiements de réseaux privés dans les ports, les aéroports et les complexes industriels génèrent des flux de revenus premium pour les opérateurs tout en répondant aux préoccupations de souveraineté qui limitent l'adoption du cloud multinational. L'expansion de la fibre jusqu'au domicile d'OTE Group, ciblant 2,1 millions de locaux d'ici fin 2025, fournit une infrastructure de transport essentielle, positionnant la Grèce comme un hub de connectivité méditerranéen pour le routage du trafic en provenance d'Afrique du Nord et du Moyen-Orient.

Subventions de la Facilité pour la reprise et la résilience de l'UE pour la numérisation

L'allocation de 36,61 milliards EUR (39,8 milliards USD) au titre de la Facilité pour la reprise et la résilience transforme le paysage des infrastructures numériques de la Grèce, avec 21,4 % dédiés aux initiatives de transformation numérique, représentant la concentration sectorielle la plus élevée parmi les États membres de l'UE. Les projets de numérisation du secteur public d'une valeur de 7,7 milliards EUR (8,4 milliards USD) dans le cadre du programme Grèce 2.0 accélèrent la migration vers le cloud et le développement de plateformes d'interopérabilité, créant une demande en aval pour les services d'intégration de systèmes et de cybersécurité[3]Département du Commerce des États-Unis. "Plan de transformation numérique de la Grèce." 6 décembre 2022. https://www.trade.gov/market-intelligence/greece-digital-transformation-plan. Les programmes de bons numériques pour les PME ciblant 100 000 entreprises génèrent des revenus immédiats en licences logicielles et en conseil, tandis que les initiatives de technologie éducative fournissant des appareils informatiques à 500 000 élèves issus de familles à faibles revenus élargissent le marché de l'électronique grand public. L'accent mis par la structure de financement sur des jalons mesurables et des indicateurs de performance numérique crée des cadres de responsabilité qui garantissent une adoption technologique soutenue au-delà des phases de mise en œuvre initiales. Les projets de numérisation agricole couvrant plus de 520 initiatives démontrent le potentiel de transformation spécifique au secteur, établissant des modèles pour des solutions verticales sectorielles dans les secteurs économiques traditionnels.

Rapprochement de la capacité paneuropéenne des centres de données vers la Grèce

Les hyperscalers allouent plus de 2 milliards USD à l'Attique et à Paiania, attirés par la position carrefour du pays entre l'Europe, l'Asie et l'Afrique. Le campus à trois installations de Microsoft à lui seul ajoutera 300 emplois directs et ancrera un écosystème local de partenaires en services gérés et en cybersécurité. Data4 et Lamda Hellix ajoutent un espace multi-locataires qui réduit la latence pour les clients des Balkans et de la Méditerranée orientale, permettant des zones cloud régionales conformes aux réglementations. Des câbles sous-marins tels que BlueMed atterrissent en Crète et en Attique, offrant aux opérateurs des routes diversifiées vers Marseille, Palerme et Tel Aviv. Des conceptions économes en énergie exploitant des panneaux photovoltaïques atténuent les prix de l'électricité plus élevés en Grèce, faisant de la durabilité un facteur de différenciation pour les multinationales soucieuses de leur empreinte carbone.

Montée en puissance des startups grecques en fintech et martech

Le financement par capital-risque des startups grecques a atteint 555 millions EUR en 2024, dont 78 % provenant d'investisseurs étrangers attirés par les talents d'ingénierie locaux et des taux de consommation de trésorerie inférieurs à ceux de l'Europe occidentale. La vente partielle de Viva Wallet à JP Morgan pour 700 millions EUR a établi un référentiel de valorisation qui valide le potentiel de sortie pour les fondateurs et les capital-risqueurs. Le fournisseur d'IA conversationnelle Moveo.AI a levé 2,3 millions EUR pour commercialiser des robots de service client multilingues, illustrant la dynamique vers des applications d'entreprise verticalisées. Les politiques gouvernementales accordant des allègements fiscaux aux investisseurs providentiels et des visas accélérés élargissent le vivier de capital d'amorçage et de talents spécialisés. À mesure que ces startups développent des produits en matière d'analyse, de passerelles de paiement et de piles de technologie publicitaire, les détaillants et les banques locaux bénéficient d'un accès plus facile aux outils modernes d'engagement numérique sans avoir à importer des solutions sur mesure coûteuses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population limitant la main-d'œuvre qualifiée en TIC | -2.8% | National, aigu dans les zones rurales et les petites villes | Long terme (≥ 4 ans) |

| Cycles d'approvisionnement prolongés dans le secteur public | -1.5% | Secteur gouvernemental et services publics | Moyen terme (2 à 4 ans) |

| Forte volatilité des coûts énergétiques affectant les charges d'exploitation des centres de données | -1.2% | Attique et principales zones métropolitaines | Court terme (≤ 2 ans) |

| Fracture numérique régionale persistante (îles vs continent) | -0.9% | Îles grecques et zones rurales éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population limitant la main-d'œuvre qualifiée en TIC

La Grèce est confrontée à la pénurie de spécialistes en TIC la plus sévère de l'UE, avec seulement 2,4 % de la main-d'œuvre employée dans des rôles technologiques, contre une moyenne européenne de 4,3 %, tandis que les tendances démographiques exacerbent la rareté des talents à mesure que la population en âge de travailler se contracte[4]Eurostat. "Spécialistes en TIC dans l'emploi." 24 mai 2024. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=ICT_specialists_in_employment. La Fédération des entreprises helléniques de technologies de l'information et des communications projette un déficit de 52 000 à 76 000 professionnels qualifiés d'ici 2030, les universités ne produisant que 64 000 à 68 000 diplômés face à une demande de 120 000 à 140 000 nouvelles embauches. La région de Thessalie connaît la pénurie la plus aiguë, avec des postes vacants en TIC 467 % supérieurs aux catégories d'emplois moyennes, obligeant les entreprises à se concurrencer agressivement pour des viviers de talents limités par l'inflation salariale et le recrutement international. Le déficit de compétences impacte particulièrement les technologies émergentes, notamment l'intelligence artificielle, la cybersécurité et l'architecture cloud, où l'expertise spécialisée exige une rémunération premium qui pèse sur les budgets technologiques des PME. Les initiatives gouvernementales, notamment la Stratégie nationale des compétences et les programmes de Carte bleue européenne, tentent de remédier aux insuffisances en attirant des travailleurs étrangers, mais les complexités bureaucratiques limitent l'efficacité des programmes pour répondre aux besoins immédiats de l'industrie.

Forte volatilité des coûts énergétiques affectant les charges d'exploitation des centres de données

Les prix de l'électricité à Athènes ont atteint 82,89 EUR par MWh (90,1 USD par MWh) en 2025, représentant une augmentation de 27 % qui impacte significativement l'économie opérationnelle des centres de données où les coûts énergétiques constituent 30 à 60 % des dépenses totales. La volatilité crée des défis de planification pour les opérateurs hyperscale qui nécessitent des structures de coûts prévisibles pour les investissements en capacité à long terme, tandis que les systèmes de refroidissement dans le climat méditerranéen de la Grèce consomment une énergie disproportionnée par rapport aux installations d'Europe du Nord. Les opérateurs de centres de données intègrent de plus en plus des systèmes photovoltaïques solaires pour atteindre l'indépendance énergétique, les installations de Microsoft en Attique étant conçues pour une quasi-complète autosuffisance en énergie renouvelable, bien que les exigences en capital initial dépassent 100 millions EUR (109 millions USD) par installation. Les problèmes de stabilité du réseau électrique pendant les mois d'été de pointe obligent les opérateurs à maintenir des systèmes d'alimentation de secours coûteux, tandis que les coûts des certificats d'énergie renouvelable ajoutent des dépenses de conformité réglementaire que les petits fournisseurs de colocation peinent à absorber. Le défi énergétique crée paradoxalement des avantages concurrentiels pour les opérateurs efficaces qui atteignent des ratios d'efficacité énergétique inférieurs, consolidant potentiellement des parts de marché parmi les installations technologiquement avancées tout en contraignant l'expansion des infrastructures héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services de télécommunications ancrent la connectivité tandis que le cloud accélère l'adoption

Les services de télécommunications ont contribué à hauteur de 45,07 % à la part du marché des TIC en Grèce en 2025, soulignant leur rôle fondamental dans la connexion des ménages, des entreprises et des dorsales des centres de données. L'EBITDA ajusté d'OTE Group a augmenté de 1,8 % pour atteindre 159,4 millions EUR au premier trimestre 2025, porté par 430 000 clients en fibre jusqu'au domicile et de modestes gains d'ARPU mobile. Parallèlement aux données mobiles, les mises à niveau du haut débit fixe stimulent les services de vidéo en ligne et de sauvegarde cloud qui empruntent les mêmes infrastructures, transformant la bande passante en une plateforme de vente croisée. Pendant ce temps, les services cloud enregistrent la trajectoire la plus rapide, se développant à un TCAC de 12,19 % alors que Microsoft, AWS et Data4 ouvrent des zones de disponibilité locales qui réduisent la latence à des millisecondes à un seul chiffre. Le modèle hybride émerge : les institutions financières et les agences gouvernementales conservent les charges de travail sensibles dans des racks privés, mais externalisent la capacité de développement-test, d'analyse et de reprise après sinistre vers des nœuds de cloud public, allégeant les budgets d'investissement.

Les perspectives matérielles se stabilisent alors que les appareils fiscaux obligatoires et les mises à niveau des terminaux de point de vente stimulent les commandes en volume de 100 000 commerçants avant mi-2025. La croissance des logiciels s'oriente vers les modèles d'abonnement, car les règles de facturation électronique et myDATA obligent les entreprises à mettre en œuvre des modules conformes d'ERP, de comptabilité et de déclaration fiscale. Les services informatiques pivotent du dépannage traditionnel vers le conseil multicloud, la détection et la réponse gérées, et l'audit de conformité suscités par la Directive NIS 2. Collectivement, ces évolutions augmentent le revenu moyen par utilisateur, diversifient les sources de revenus des opérateurs au-delà de la connectivité et offrent aux startups natives du numérique des points d'accès API aux fonctions réseau essentielles.

Par taille d'entreprise : les bons et le SaaS démocratisent la technologie pour les PME

Les grandes entreprises représentent encore 69,34 % de la taille du marché des TIC en Grèce, reflétant leur envergure, leur orientation multinationale et leur adoption précoce des piles ERP, d'analyse et de cybersécurité. Les projets phares comprennent le déploiement du réseau intelligent de l'Opérateur du réseau de distribution d'électricité hellénique et le passage de la Banque nationale de Grèce à une banque centrale multicloud, chacun mobilisant des dizaines d'intégrateurs et de fournisseurs de logiciels de niche. Parallèlement, les PME progressent à un TCAC de 10,72 % jusqu'en 2031, les bons numériques compensant les frais de licence de la première année pour les suites de CRM, de commerce électronique et de collaboration. Le SaaS à prix d'abonnement permet aux micro-détaillants et aux courtiers en logistique d'adopter les ventes omnicanales et la gestion des stocks basée sur les données sans infrastructure serveur, comblant les écarts opérationnels par rapport aux concurrents plus importants.

Les PME dépensent progressivement en cybersécurité et en conformité car les mandats de facturation électronique les exposent à des audits fiscaux en temps réel. Les fournisseurs proposent des offres groupées de protection des terminaux, de sécurité des e-mails et de services de pare-feu gérés dimensionnées pour 5 à 50 employés, créant des revenus récurrents mensuels prévisibles. Les grandes entreprises, en revanche, expérimentent le codage assisté par IA, les outils de conception générative et les jumeaux numériques pour optimiser les lignes de production et la consommation d'énergie. À mesure que les deux segments convergent vers une livraison axée sur le cloud, les fournisseurs de solutions réalisent des économies d'échelle dans les opérations de support et la R&D, permettant à une seule base de code de répondre à un large continuum de clients.

Par secteur d'activité : le secteur public donne le ton, le commerce de détail développe le commerce numérique

Le gouvernement et les services publics ont représenté 26,18 % des dépenses de 2025 car la Bible de la transformation numérique finance les plateformes d'identité, de justice et de fiscalité à l'échelle nationale. Les investissements phares comprennent le supercalculateur DAEDALUS d'une capacité de 89 PétaFlops, qui soutiendra également les programmes d'IA Factory Pharos en imagerie médicale et en modélisation climatique. Le BFSI s'accélère en parallèle ; les bacs à sable fintech et les API d'open banking incitent les acteurs établis à rénover leurs systèmes centraux hérités, stimulant la demande d'audits de cybersécurité et d'orchestration cloud. Le commerce de détail et le commerce électronique affichent la trajectoire la plus rapide à un TCAC de 13,21 %, les chaînes d'épicerie omnicanales, les enseignes de mode et les opérateurs de places de marché déployant des moteurs de personnalisation et des logiciels de logistique du dernier kilomètre pour capter les évolutions de la demande en ligne.

La fabrication adopte des réseaux 5G privés pour le contrôle qualité en temps réel et les véhicules à guidage automatique, notamment dans les clusters de transformation alimentaire et de construction navale autour du Pirée. L'énergie et les services publics utilisent des capteurs IoT et des analyses pour gérer l'intégration des énergies renouvelables et la stabilité du réseau, en accord avec les objectifs de décarbonisation de l'UE. La santé adopte des portails de télémédecine et des dossiers de santé électroniques, tirant parti de l'infrastructure nationale de prescription électronique tout en ajoutant des consultations vidéo et un triage assisté par IA, soutenu par un financement soutenu de la recherche en télémédecine. La diversité des exigences verticales protège le marché des TIC en Grèce contre les fluctuations cycliques dans un seul secteur.

Analyse géographique

La région de l'Attique autour d'Athènes concentre plus des deux tiers de la nouvelle capacité des centres de données, ancrée par les atterrissages de câbles sous-marins, la proximité des ministères gouvernementaux et le principal aéroport international du pays. Les investisseurs hyperscale privilégient la densité de fibre de la zone et la relative stabilité du réseau électrique, créant une demande de retombées pour la construction, le génie électrique et les prestataires de services gérés qui se regroupent à proximité. Thessalonique suit en tant que hub secondaire axé sur le développement de logiciels et l'externalisation des processus métier ; cependant, elle signale également le déficit de talents le plus important, avec des postes vacants en TIC 467 % supérieurs aux postes moyens. Les universités locales collaborent avec des incubateurs municipaux pour retenir les diplômés, mais la concurrence salariale d'Athènes et les offres de travail à distance d'employeurs étrangers maintiennent un taux de rotation élevé.

Au-delà du continent, les lacunes de connectivité dans les îles de la mer Égée et de la mer Ionienne entravent la parité numérique, malgré le câble BlueMed qui relie désormais la Crète aux dorsales internationales. Les projets de haut débit rural financés par l'UE ciblent 5 000 villages et 320 000 résidents, utilisant un mélange de fibre, de sans-fil fixe et de transport par satellite pour surmonter un terrain accidenté. Les îles dépendantes du tourisme considèrent les moteurs de réservation basés sur le cloud et les paiements mobiles comme essentiels à la qualité du service, alimentant des opportunités de niche pour les revendeurs hybrides satellite-LTE et les solutions de mise en cache en périphérie qui optimisent la diffusion de contenu pendant les pics estivaux. La fracture persistante stimule également les déploiements en périphérie locale par les opérateurs de ferries et les autorités portuaires qui nécessitent une télémétrie IoT fiable indépendante des liaisons continentales variables.

Des clusters émergents à Patras, Ioannina et Larissa exploitent la R&D universitaire pour développer des logiciels de gestion de l'IoT maritime, de l'agri-tech et des énergies renouvelables. Les incitations à la cohésion territoriale accordent des crédits d'impôt et des baux subventionnés aux entreprises établissant des laboratoires en dehors d'Athènes, décentralisant progressivement la création de valeur. Le travail à distance remodèle la demande immobilière alors que les promoteurs convertissent des bâtiments industriels inoccupés en espaces de coworking câblés en fibre gigabit et en alimentation redondante. La position tricontimentale de la Grèce continue d'attirer des réseaux de diffusion de contenu qui peuvent desservir l'Europe de l'Est, le Moyen-Orient et l'Afrique du Nord depuis un seul nœud optimisé pour la latence.

Paysage concurrentiel

Le marché des TIC en Grèce affiche une concentration modérée dans la connectivité : OTE Group, Vodafone Greece et Nova contrôlent plus de 80 % des revenus des télécommunications, bénéficiant de détentions de spectre nationales et de canaux de distribution bien établis. Leur envergure facilite les offres groupées multi-services combinant fibre, 5G et télévision payante, mais leur rôle dominant attire également un contrôle réglementaire visant à favoriser l'accès de gros pour les petits fournisseurs d'accès à Internet et les opérateurs de réseau mobile virtuel. En revanche, l'infrastructure cloud et la cybersécurité restent fragmentées ; les hyperscalers se disputent les clients de colocation avec des fournisseurs nationaux tels que Lamda Hellix, tandis que les prestataires de services de sécurité gérés de niche se taillent des créneaux axés sur la conformité liés à la Directive NIS 2.

Les fusions et acquisitions s'accélèrent alors que les stratèges mondiaux prospectent les talents d'ingénierie grecs. L'acquisition de BETA CAE Systems par Cadence pour 1,24 milliard USD et la prise de contrôle du fournisseur ERP Entersoft par Olympia Group mettent en évidence le potentiel de valorisation des actifs logiciels spécialisés. Les startups bénéficient de précédents de sortie qui recyclent le capital dans des fonds d'amorçage tels que Marathon Venture Capital et Big Pi. Pendant ce temps, des intégrateurs de systèmes comme Uni Systems Information Technology S.A. et Quest Holdings S.A. (InfoQuest Technologies) s'associent aux hyperscalers pour revendre des crédits cloud et des services de migration gérés, se positionnant comme des traducteurs de conformité pour les clients réglementés.

Des segments à fort potentiel abondent dans la logistique maritime, l'orchestration des énergies renouvelables et l'agriculture de précision, où la base économique de la Grèce croise les impératifs de numérisation. Les nouveaux entrants exploitent l'IA, la blockchain et l'IoT pour numériser les inspections de navires, prédire la production des parcs solaires et surveiller la santé des cultures. Les ambitions de cloud souverain du gouvernement pourraient orienter certaines charges de travail vers des champions nationaux répondant aux normes de données classifiées, intensifiant la concurrence entre les fournisseurs locaux et les prestataires multinationaux. Au cours des cinq prochaines années, les entreprises qui combinent une propriété intellectuelle spécifique au secteur avec une infrastructure sécurisée et évolutive captureront une croissance disproportionnée.

Leaders du secteur des TIC en Grèce

Microsoft Corporation

Oracle Corporation

Alphabet Inc. (Google Cloud Greece)

Cisco Systems Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Vodafone Greece a dévoilé un plan de déploiement de fibre et de 5G d'un milliard EUR (1,09 milliard USD) s'étendant jusqu'en 2029, ciblant la densification urbaine et la parité de couverture rurale.

- Mai 2025 : OTE Group a annoncé des résultats ajustés du premier trimestre 2025 de 159,4 millions EUR (173,4 millions USD), citant les gains en fibre jusqu'au domicile et les hausses des revenus des services mobiles.

- Avril 2025 : Le gouvernement a lancé le projet de supercalculateur DAEDALUS avec un budget de 58,9 millions EUR (64,1 millions USD) et une capacité cible de 89 PétaFlops.

- Avril 2025 : L'Amphithéâtre du Ministère de la gouvernance numérique a accueilli l'événement inaugural de « Pharos – L'usine grecque d'IA pour accélérer l'innovation en IA ». Cet événement a marqué le lancement officiel d'une initiative ambitieuse dédiée à favoriser l'innovation, l'entrepreneuriat et la recherche appliquée, tous centrés sur la puissance de l'intelligence artificielle.

Périmètre du rapport sur le marché des TIC en Grèce

Les technologies de l'information et des communications (TIC) est un terme générique englobant les technologies de l'information (TI) avec un accent sur l'intégration des télécommunications (filaires et sans fil) avec les systèmes informatiques. Cette intégration comprend des composants essentiels tels que les logiciels d'entreprise, les intergiciels, le stockage et les outils audiovisuels. L'objectif est de faciliter l'accès, le stockage, la transmission et l'utilisation efficace de l'information par les utilisateurs.

Le rapport couvre les entreprises du marché des TIC en Grèce et le marché est segmenté par type (matériel, logiciel, services informatiques, services de télécommunications), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur d'activité (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, autres secteurs d'activité).

Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Matériel | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en affaires | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Gouvernement et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Énergie et services publics |

| Santé et sciences de la vie |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Jeux vidéo et esports |

| Autres secteurs d'activité |

| Par type | Matériel | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en affaires | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | BFSI | |

| Gouvernement et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Énergie et services publics | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz (amont, intermédiaire, aval) | ||

| Jeux vidéo et esports | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des TIC en Grèce en 2026 et à quelle vitesse croît-il ?

Le marché s'établit à 9,79 milliards USD en 2026 et devrait se développer à un TCAC de 12,34 % pour atteindre 17,52 milliards USD d'ici 2031.

Quel segment génère actuellement le plus de revenus ?

Les services de télécommunications représentent 45,07 % des dépenses, reflétant le rôle fondamental de la connectivité dans la numérisation nationale.

Qu'est-ce qui stimule la croissance rapide de l'adoption du cloud ?

Les investissements locaux dans les centres de données par Microsoft, AWS et Data4 réduisent la latence et satisfont les règles de souveraineté des données, incitant les entreprises à migrer les charges de travail à un TCAC de 12,19 %.

Comment les programmes gouvernementaux influencent-ils la demande en TIC ?

La Grèce alloue 21,4 % de son financement de 36,61 milliards EUR au titre de la Facilité pour la reprise et la résilience à des projets numériques, notamment les migrations vers le cloud dans le secteur public et les bons technologiques pour les PME.

Quels défis en matière de talents le pays doit-il relever ?

Une main-d'œuvre vieillissante génère un déficit projeté pouvant atteindre 76 000 spécialistes en TI d'ici 2030, pesant sur les salaires et les délais des projets.

Dernière mise à jour de la page le: