Taille et part de marché des TIC en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

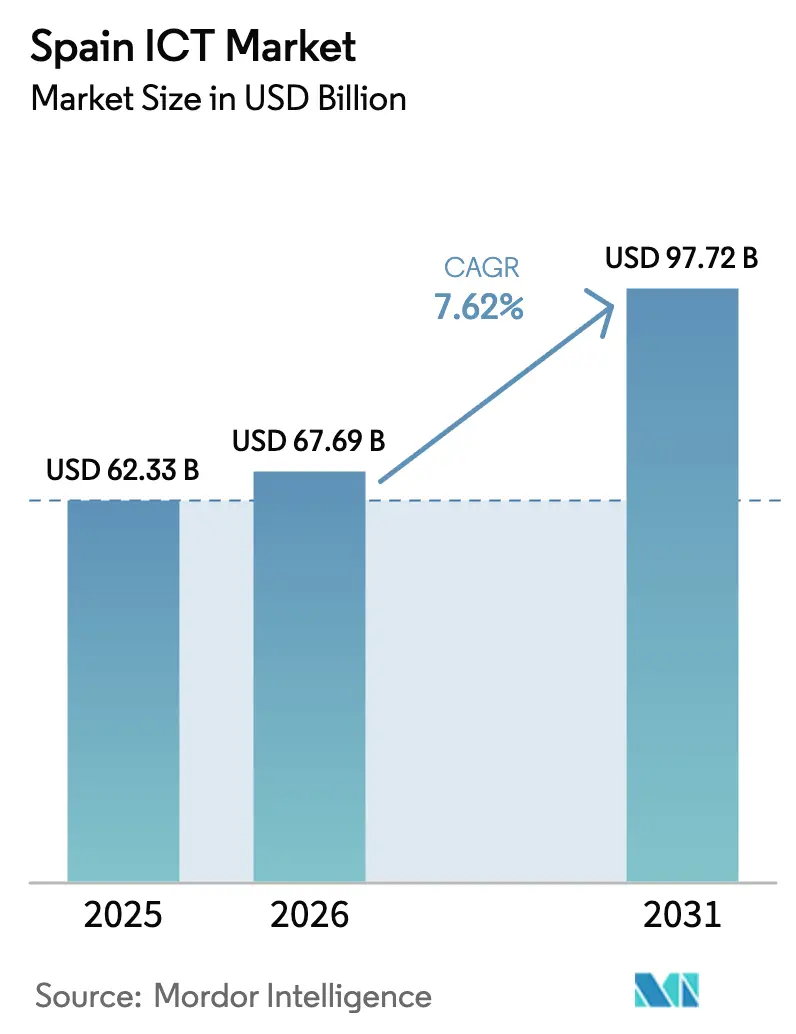

| Taille du marché de l'année de base (2025) | 62.33 Milliards de dollars |

| Taille du Marché (2026) | 67.69 Milliards de dollars |

| Taille du Marché (2031) | 97.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Espagne par Mordor Intelligence

La taille du marché des TIC en Espagne devrait passer de 62,33 milliards USD en 2025 à 67,69 milliards USD en 2026, pour atteindre 97,72 milliards USD d'ici 2031, avec un TCAC de 7,62 % sur la période 2026-2031. Les déploiements cloud en Aragon, une couverture 5G nationale dépassant 90 % de la population, et 40,4 milliards EUR (47,94 milliards USD) de fonds de relance ont accru la densité des infrastructures numériques et réduit les délais de déploiement, stimulant les dépenses technologiques aussi bien dans le secteur public que dans le secteur privé. Les hyperscalers à eux seuls ont réservé plus de 22 milliards EUR (26,10 milliards USD) pour de nouvelles capacités d'ici 2026, ancrant ainsi le marché des TIC en Espagne au troisième nœud cloud d'Europe après Londres et Francfort. Les budgets de sécurité augmentent plus vite que les dépenses globales, car les attaques par rançongiciel ont progressé de 35 % d'une année sur l'autre en 2025, tandis que la directive NIS2 de l'UE impose de nouvelles échéances de conformité qui placent l'architecture zéro confiance en tête de l'agenda des dirigeants. Les petites et moyennes entreprises, dotées de bons Kit Digital qui couvrent jusqu'à 80 % des coûts logiciels, accélèrent l'adoption du cloud, même si les grandes entreprises dominent les dépenses absolues. La consolidation des fournisseurs s'intensifie : Telefónica a réduit son portefeuille de fournisseurs informatiques de plus de 20 entreprises à trois intégrateurs principaux, signalant une hausse des barrières concurrentielles pour les prestataires de taille intermédiaire.

Principaux enseignements du rapport

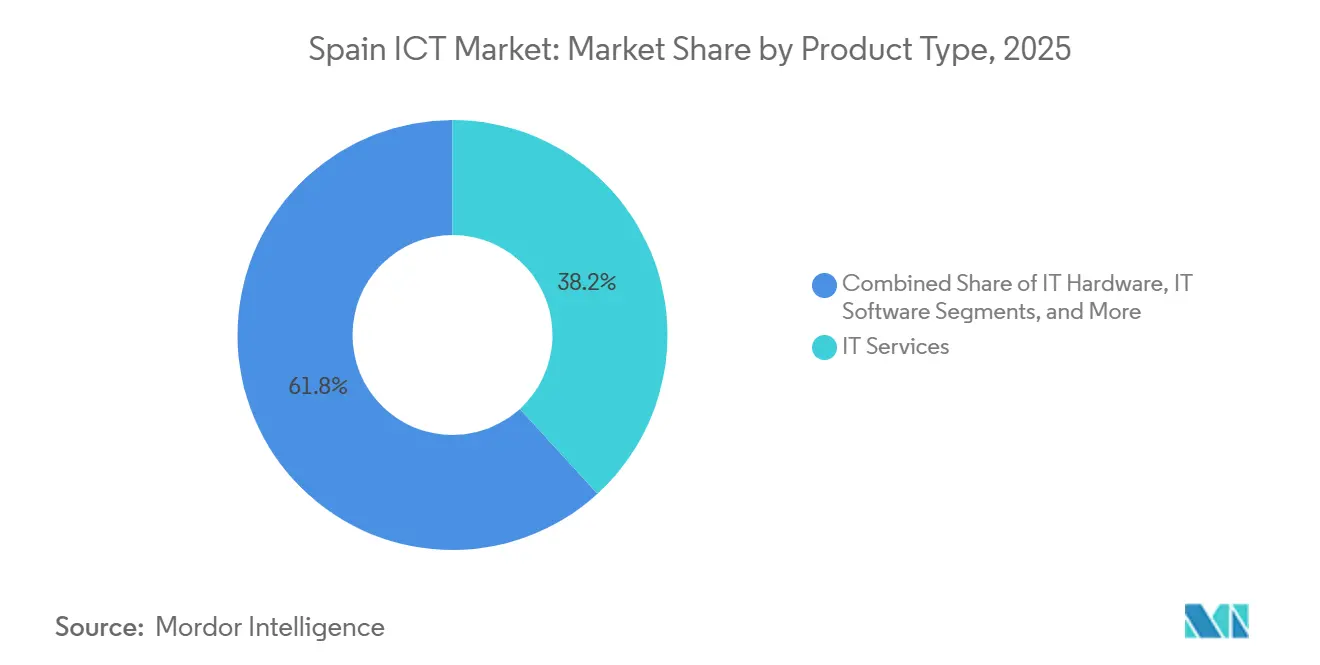

- Par type de produit, les services informatiques ont dominé avec une part de revenus de 38,23 % en 2025, tandis que la sécurité informatique a enregistré le TCAC projeté le plus élevé à 8,18 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 56,47 % des dépenses de 2025, tandis que les PME sont en passe d'afficher la croissance la plus rapide avec un TCAC de 8,43 % jusqu'en 2031.

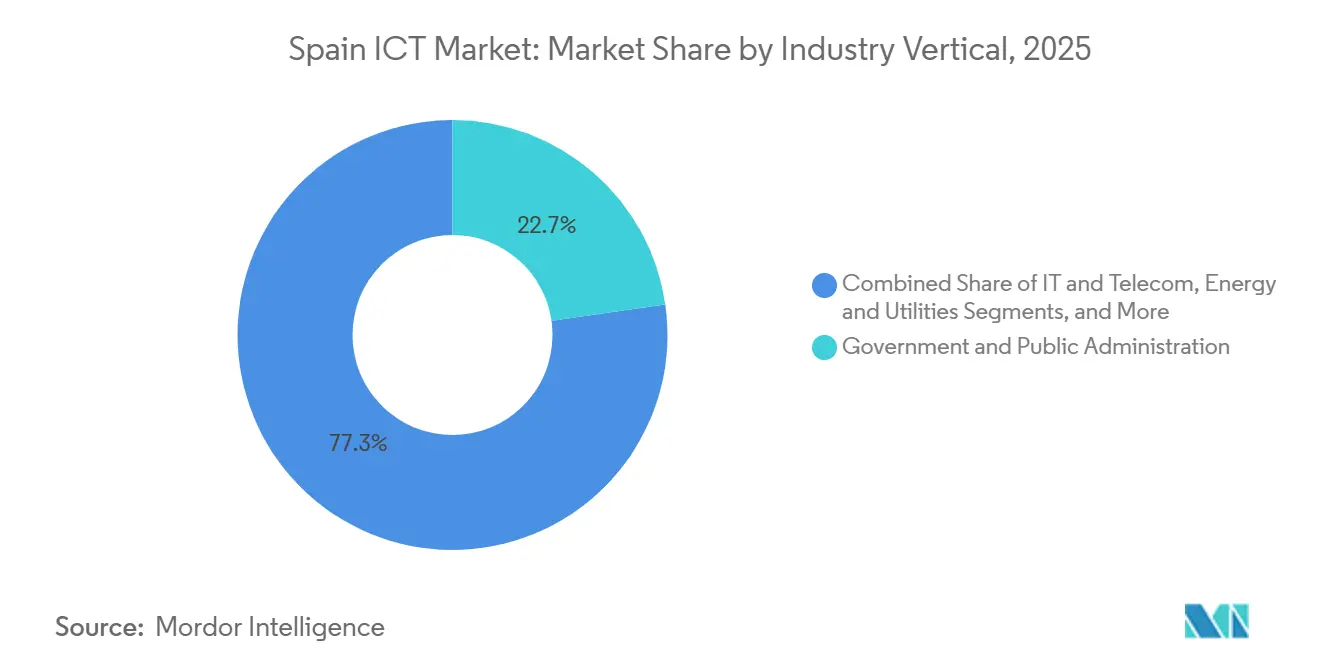

- Par secteur d'activité, le gouvernement et l'administration publique ont capté 22,74 % des revenus de 2025 ; le secteur manufacturier devrait afficher la plus forte expansion avec un TCAC de 9,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Espagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de l'Agenda numérique 2026 financés par l'État | +1.8% | National (Madrid, Catalogne) | Moyen terme (2-4 ans) |

| Adoption du dispositif de bons cloud pour PME soutenu par l'UE | +1.2% | National (régions industrielles) | Court terme (≤ 2 ans) |

| La densification 5G et FTTH accélère les mises à niveau des TIC | +1.5% | National (zones rurales déficitaires) | Moyen terme (2-4 ans) |

| Délocalisation à proximité du support technique LATAM vers l'Espagne | +0.8% | Madrid, Barcelone, Valence | Long terme (≥ 4 ans) |

| Expansion de la chaîne d'outils IA/LLM en langue espagnole | +1.1% | National, retombées vers l'Amérique latine | Moyen terme (2-4 ans) |

| Dépenses de certification cyber obligatoire de l'UE (EUCS) | +1.4% | National (secteurs critiques) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption du cloud parmi les PME espagnoles

Plus de 710 000 bons d'une valeur de 2,9 milliards EUR (3,44 milliards USD) ont réduit la période de retour sur investissement des solutions SaaS de trois ans à moins de 18 mois, portant le taux d'utilisation du cloud par les PME à 34 % fin 2025. Les éditeurs de logiciels ciblent désormais les revenus récurrents mensuels, en intégrant des modules RGPD qui fidélisent les entreprises dans des contrats pluriannuels. Madrid et la Catalogne ont capté près de la moitié de tous les bons, tandis que l'Estrémadure rurale est restée à la traîne en raison d'un accès limité au haut débit. À mesure que les subventions s'éteignent fin 2026, les indicateurs de désabonnement révéleront si les PME intègrent les flux de travail cloud ou reviennent aux infrastructures sur site. Pour le marché des TIC en Espagne, la rétention, et non l'acquisition, déterminera la dynamique post-subvention.

Essor de la numérisation financée par l'UE après 2026

L'Espagne a reçu la dotation numérique par habitant la plus élevée de l'UE, dépassant 800 EUR (949,24 USD) par habitant jusqu'en 2025. L'initiative PERTE Chip injecte 12,25 milliards EUR (14,54 milliards USD) dans la R&D sur les semi-conducteurs, tandis que l'Espagne Numérique 2026 vise une couverture fibre nationale et la disponibilité en ligne de tous les services publics d'ici fin 2026. Les intégrateurs de systèmes disposant d'accords-cadres sont en mesure d'enchaîner les projets à mesure que les ministères s'efforcent d'atteindre les jalons de l'UE. Les municipalités manquant de capacités de gestion de projet risquent de manquer des fonds, creusant le fossé numérique entre zones urbaines et rurales. À partir de 2027, les subventions se transforment en financements mixtes, favorisant les partenaires capables d'absorber le risque bilanciel, une dynamique qui remodèle le paysage concurrentiel du marché des TIC en Espagne.

Le déploiement rapide de la 5G catalyse la demande en périphérie de réseau

Le réseau 5G autonome de Telefónica couvre déjà 94 % de la population espagnole, soutenu par 17 nœuds périphériques colocalisés avec des sites radio.[1]Telefónica, "Rapport annuel intégré 2024," telefonica.com Vodafone et MasOrange ont promis 4 milliards EUR (4,75 milliards USD) pour densifier leurs réseaux, déplaçant l'analytique en temps réel des centres hyperscale vers la périphérie. Les usines automobiles du corridor Barcelone-Saragosse exploitent des jumeaux numériques qui exigent une latence inférieure à 10 millisecondes ; les passerelles périphériques traitent désormais localement les flux de vision par ordinateur, réduisant considérablement les temps d'arrêt de production. Les mandats de sécurité de l'UE exigent que chaque nœud périphérique d'infrastructure critique passe les audits de l'ENISA, conférant un avantage aux opérateurs disposant d'installations certifiées. L'adoption de l'informatique en périphérie élargit donc le marché des TIC en Espagne tout en réduisant les voies d'entrée pour les startups indépendantes.

La sophistication croissante des cyberattaques stimule les dépenses de sécurité

L'INCIBE enregistre désormais plus de 45 000 alertes quotidiennes à mesure que les campagnes de rançongiciels et d'hacktivisme s'intensifient. Un plan national de cybersécurité doté de 1,157 milliard EUR (1,37 milliard USD) finance un centre opérationnel de sécurité centralisé et des tests de pénétration obligatoires pour les opérateurs de services essentiels. Le secteur de l'assurance relève la barre en exigeant des audits ISO 27001 pour la couverture de responsabilité cyber, intégrant la conformité comme un coût inhérent à l'activité. Les prestataires espagnols de taille intermédiaire peinent à déployer des architectures zéro confiance, ouvrant la voie aux spécialistes mondiaux. À mesure que la pression réglementaire converge avec l'escalade des menaces, les dépenses de sécurité augmentent plus vite que les budgets TIC globaux, renforçant le pivot du marché des TIC en Espagne vers les services de sécurité gérés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie persistante d'architectes cloud seniors | -0.9% | National, aiguë dans les pôles technologiques de Madrid et Barcelone | Moyen terme (2-4 ans) |

| Prix élevés de l'électricité fragilisant l'économie des centres de données locaux | -0.7% | National, saturation du réseau concentrée à Madrid et en Catalogne | Court terme (≤ 2 ans) |

| Dépendance aux ERP hérités dans l'administration publique | -0.5% | Ministères du gouvernement central, administrations régionales | Long terme (≥ 4 ans) |

| Bureaucratie des marchés publics ralentissant les grands projets informatiques | -0.6% | Secteur public à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante d'architectes cloud seniors

L'Espagne comptait jusqu'à 200 000 postes TIC non pourvus en 2025, les architectes cloud seniors exigeant des primes salariales de 20 à 30 %. Seulement 9,2 % des diplômés obtiennent des diplômes en STIM, et les femmes n'occupent que 1,4 % des postes TIC, réduisant la diversité et les viviers de talents.[2]Commission européenne, "Indice de l'économie et de la société numériques (DESI) 2025," ec.europa.eu Les files d'attente de projets s'allongent de 6 à 12 mois, faisant grimper les coûts de migration jusqu'à 25 %. Bien qu'un programme gouvernemental de Talents Numériques subventionne des formations intensives, la première promotion n'intégrera le marché du travail qu'à la fin 2026, laissant un déficit de compétences critique qui ralentit la dynamique du marché des TIC en Espagne.

Prix élevés de l'électricité et saturation du réseau

Le prix de gros de l'électricité a atteint en moyenne 0,09 EUR par kWh en 2025, mais 83 % des points d'interconnexion du réseau ont atteint leur capacité maximale, contraignant les projets de centres de données à des files d'attente de 18 à 24 mois. Les hyperscalers compensent la volatilité par des contrats d'énergie renouvelable à long terme. AWS a sécurisé une alimentation 100 % verte pour l'Aragon, mais les petites entreprises de colocation ne disposent pas de la solidité financière nécessaire pour faire de même. La production intermittente d'énergie éolienne et solaire provoque des pics de prix qui érodent l'avantage concurrentiel de l'Espagne en termes de coûts. Face à la persistance des goulets d'étranglement du réseau, les développeurs explorent le solaire sur site et les batteries, augmentant les besoins en capital et tempérant la croissance des capacités à court terme au sein du marché des TIC en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services en tête, la sécurité en forte progression

Les services informatiques ont contribué à hauteur de 38,23 % des revenus de 2025, conférant au segment la plus grande part de marché des TIC en Espagne parmi toutes les lignes de produits. Les services gérés, la modernisation des applications et les flux d'intégration alimentent cette domination à mesure que les entreprises migrent vers des architectures hybrides. Parallèlement, les revenus de la sécurité informatique devraient croître à un TCAC de 8,18 % jusqu'en 2031, le plus rapide de toutes les catégories, sous l'effet de l'escalade des rançongiciels et des échéances de conformité NIS2. Le matériel informatique subit une compression des marges à mesure que les clients prolongent leurs cycles de renouvellement, bien que les équipements réseau bénéficient d'un coup de pouce lié aux déploiements 5G.

Les schémas de dépenses révèlent des chevauchements : les fournisseurs cloud intègrent désormais des correctifs automatisés, tandis que les prestataires de sécurité gérée fournissent des tableaux de bord de conformité, brouillant les frontières classiques entre produits. Les constructions de centres de données hyperscale en Aragon illustrent cette convergence, associant investissement en infrastructure et services professionnels à forte marge. Ces évolutions renforcent la taille du marché des TIC en Espagne à l'intersection des services et de la sécurité, réorientant l'innovation des fournisseurs vers une tarification basée sur les résultats.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME accélèrent, les grandes entreprises ancrent le marché

Les grandes entreprises ont capté 56,47 % des revenus de 2025, consolidant leur rôle d'ancres financières du marché des TIC en Espagne. Leurs dépenses s'orientent vers des parcs ERP pluriannuels, des contrats de colocation et des missions d'intégration de systèmes sophistiquées. En revanche, les PME affichent la croissance la plus rapide, avec un TCAC de 8,43 % projeté jusqu'en 2031, soutenu par la subvention du programme Kit Digital, qui a réduit le retour sur investissement des solutions SaaS de 3 ans à 18 mois.

Bien que les PME adoptent la vélocité du cloud, leurs dépenses par poste restent plus faibles, incitant les fournisseurs à privilégier des modèles à l'usage ou freemium. La charge de conformité liée au RGPD et à la loi sur la résilience cyber pousse les PME vers des offres groupées de « conformité en tant que service ». Par conséquent, la taille du marché des TIC en Espagne pour les solutions PME progressera par le volume plutôt que par la valeur des contrats, remodelant les stratégies partenaires et les indicateurs de succès client.

Par secteur d'activité : le gouvernement ancre le marché, le secteur manufacturier accélère

Le gouvernement et l'administration publique ont représenté 22,74 % des dépenses de 2025, constituant la plus grande part du marché des TIC en Espagne par secteur. L'activité se concentre sur la modernisation des ERP et le déploiement de dossiers de santé électroniques dans le cadre d'Espagne Numérique 2026. Le secteur manufacturier, notamment l'automobile, devrait afficher un TCAC de 9,19 % jusqu'en 2031, le plus rapide de tous les secteurs, à mesure que les usines déploient des jumeaux numériques et des protocoles Catena-X pour une visibilité de bout en bout de la chaîne d'approvisionnement.[3]seat.com

Le secteur BFSI modernise ses plateformes centrales pour répondre aux mandats de paiement en temps réel, tandis que les services publics d'énergie appliquent l'IA pour optimiser les actifs renouvelables. Chaque cas d'usage repose sur une connectivité sécurisée et à faible latence pour relier la demande sectorielle à la trajectoire globale de la taille du marché des TIC en Espagne. Les fournisseurs dotés d'une solide expertise réglementaire et de compétences en intégration OT-IT capteront une croissance disproportionnée dans ces domaines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Espagne centrale, ancrée par Madrid, a fourni la contribution régionale la plus élevée en 2025, bénéficiant de la densité des sièges sociaux, de trois zones de disponibilité hyperscale et d'un fonds régional d'innovation de 1,2 milliard EUR (1,42 milliard USD). Les économies d'échelle permettent aux grands cabinets de conseil de baser leurs équipes clients localement, mais cette concentration fait grimper les loyers et accentue la pénurie de talents, poussant les fonctions de back-office vers des villes secondaires comme Valladolid.

L'Espagne orientale — Catalogne et Valence — se classe deuxième en termes de dépenses régionales grâce à l'attractivité de Barcelone pour les startups et à la numérisation de la logistique portuaire. Barcelone seule a sécurisé 1,8 milliard EUR (2,13 milliards USD) d'investissements en capital-risque en 2024, soutenant des projets dans la mobilité et la santé numérique. L'usine SEAT de Martorell illustre comment les passerelles périphériques réalisent des analyses sur site pour orchestrer 16 millions de mouvements de composants quotidiens avec une latence inférieure à 10 millisecondes, une preuve de la demande industrielle qui propulse le marché des TIC en Espagne.

Les territoires du nord — Pays basque, Navarre, Asturies — se spécialisent dans l'IoT industriel et l'analytique des énergies renouvelables, avec Iberdrola et Siemens Gamesa qui co-localisent des laboratoires de R&D à Bilbao. Les régions du sud accusent un retard en raison d'un PIB par habitant plus faible et d'une pénétration fibre inégale, mais le parc technologique de Málaga, avec ses plus de 600 entreprises, illustre l'attrait de la livraison en proximité pour les clients d'Europe du Nord. Des îles comme les Baléares imposent la facturation électronique aux hôtels, stimulant l'adoption du SaaS qui réduit le fossé numérique. La géographie façonne ainsi les tactiques de mise sur le marché au sein du marché des TIC en Espagne, orientant l'allocation des ressources vers les corridors à forte densité tandis que les fonds de cohésion de l'UE poursuivent l'inclusion.

Paysage concurrentiel

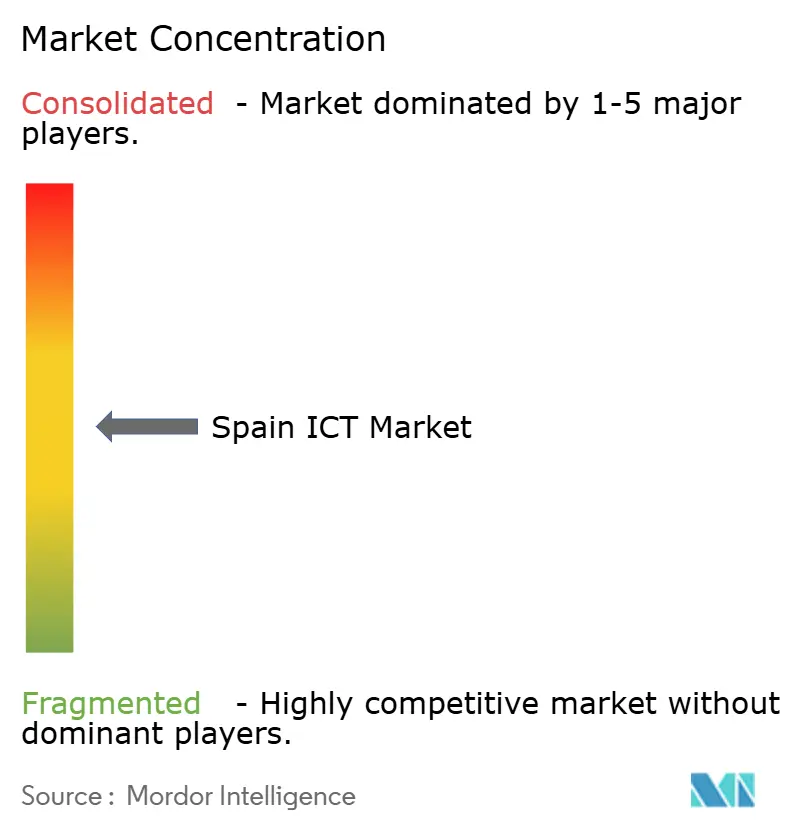

Les dix premiers fournisseurs contrôlaient une part majeure estimée des revenus de 2025, signalant une concentration modérée sur le marché des TIC en Espagne. Accenture, Capgemini, IBM et NTT DATA dominent les grandes missions de transformation, s'appuyant sur des centres offshore tout en maintenant des équipes clients hispanophones. La rationalisation des fournisseurs de Telefónica au profit de Capgemini, Inetum et Minsait renforce l'intégration autour du cœur 5G et de l'automatisation pilotée par l'IA, augmentant les coûts de changement pour les concurrents de taille intermédiaire.

L'acquisition d'Hispasat par Indra Sistemas pour 725 millions EUR (859,59 millions USD) consolide les communications spatiales et vise à atteindre 1 milliard EUR (1,19 milliard USD) de revenus dans la défense d'ici 2030. Les hyperscalers courtisent les éditeurs de logiciels indépendants locaux en étendant les conditions de partage des revenus sur leurs places de marché, et AWS a recruté 120 partenaires espagnols pour développer des applications verticales dans sa région Aragon. Les entreprises de cybersécurité de niche se différencient par des audits ISO 27001 groupés et des centres opérationnels de sécurité gérés, une proposition qui résonne auprès des PME.

La tarification basée sur les résultats gagne du terrain : les prestataires indexent désormais leurs honoraires sur les volumes de transactions ou les accords de niveau de service de disponibilité, intégrant l'IA pour la maintenance prédictive et la détection d'anomalies. Des opportunités inexploitées persistent dans l'orchestration périphérique pour les charges de travail sensibles à la latence, mais le succès dépend de partenariats avec les opérateurs qui assurent la connectivité du dernier kilomètre. La concurrence tourne donc autour des alliances de plateformes et de l'expertise réglementaire, et non pas seulement des grilles tarifaires.

Leaders du secteur des TIC en Espagne

Telefonica S.A.

Indra Sistemas S.A.

Amadeus IT Group S.A.

IBM Corporation

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Indra Sistemas a décroché un contrat de 342 millions USD avec la Federal Aviation Administration des États-Unis pour remplacer l'infrastructure radar héritée dans 11 États.

- Décembre 2025 : Indra Sistemas a finalisé l'acquisition de l'opérateur de satellites Hispasat pour 725 millions EUR (859,59 millions USD), intégrant sa flotte géostationnaire pour accélérer les revenus liés à l'espace.

- Septembre 2025 : Amazon Web Services a annoncé un investissement de 15,7 milliards EUR (18,61 milliards USD) sur dix ans dans les centres de données d'Aragon, prévoyant 17 500 emplois et une couverture énergétique 100 % renouvelable.

- Juillet 2025 : Indra Sistemas a remporté un contrat d'une valeur de 65 millions EUR (77,07 millions USD) pour déployer des radars de surveillance aérienne et des systèmes de contrôle pour l'autorité de l'aviation civile de Colombie.

Périmètre du rapport sur le marché des TIC en Espagne

Le rapport sur le marché des TIC en Espagne est segmenté par type de produit (matériel informatique [matériel informatique, équipements réseau et périphériques]. Logiciels informatiques (services informatiques [conseil et mise en œuvre informatiques, externalisation informatique, externalisation des processus métier, services de sécurité gérés, et services cloud et de plateforme] infrastructure informatique, sécurité informatique/cybersécurité, services de communication), taille d'entreprise (petites et moyennes entreprises, et grandes entreprises), et secteur d'activité (gouvernement et administration publique, BFSI, TIC et télécommunications, énergie et services publics, commerce électronique de détail et logistique, industrie manufacturière et Industrie 4.0, santé et sciences de la vie, pétrole et gaz, autres secteurs d'activité). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel informatique | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Infrastructure informatique | |

| Sécurité informatique/Cybersécurité | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Gouvernement et administration publique |

| BFSI |

| TIC et télécommunications |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et Industrie 4.0 |

| Santé et sciences de la vie |

| Pétrole et gaz |

| Autres secteurs d'activité |

| Par type de produit | Matériel informatique | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Conseil et mise en œuvre informatiques | |

| Externalisation informatique (ITO) | ||

| Externalisation des processus métier (BPO) | ||

| Services de sécurité gérés | ||

| Services cloud et de plateforme | ||

| Infrastructure informatique | ||

| Sécurité informatique/Cybersécurité | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité | Gouvernement et administration publique | |

| BFSI | ||

| TIC et télécommunications | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Pétrole et gaz | ||

| Autres secteurs d'activité | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses TIC augmentent-elles en Espagne ?

Les dépenses globales devraient progresser à un TCAC de 7,62 % entre 2026 et 2031, passant de 67,69 milliards USD à 97,72 milliards USD.

Quelle catégorie de produits connaît la croissance la plus rapide ?

La sécurité informatique domine le tableau de croissance avec un TCAC de 8,18 % jusqu'en 2031, les entreprises répondant à des cybermenaces plus sophistiquées et à des réglementations européennes plus strictes.

Pourquoi les PME sont-elles importantes pour les fournisseurs technologiques espagnols ?

Les PME devraient augmenter leurs dépenses à un TCAC de 8,43 % grâce aux subventions Kit Digital, ce qui en fait le segment client à la croissance la plus rapide, même si les tailles individuelles des contrats restent modestes.

Quelle zone géographique concentre le plus d'investissements dans les centres de données ?

La région Aragon mène les nouvelles constructions de capacités, portée par 22 milliards EUR d'engagements hyperscale qui font du corridor le troisième plus grand pôle cloud d'Europe.

Quel secteur affichera la plus forte croissance TIC ?

Le secteur manufacturier, notamment les usines automobiles déployant des jumeaux numériques, devrait progresser à un TCAC de 9,19 % jusqu'en 2031, dépassant tous les autres segments sectoriels.

Dernière mise à jour de la page le: