Taille et part du marché des TIC en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 31.59 Milliards de dollars |

| Taille du Marché (2026) | 34.75 Milliards de dollars |

| Taille du Marché (2031) | 56.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Pologne par Mordor Intelligence

La taille du marché des TIC en Pologne était évaluée à 31,59 milliards USD en 2025 et devrait croître de 34,75 milliards USD en 2026 pour atteindre 56,01 milliards USD d'ici 2031, à un TCAC de 10,02 % durant la période de prévision (2026-2031).

Un financement solide de l'UE, un déploiement généralisé de la 5G et une migration à l'échelle des entreprises vers des plateformes cloud maintiennent un élan de numérisation élevé, tandis qu'un environnement de cybermenaces accru propulse les dépenses de sécurité en tête des priorités des entreprises. D'importants investissements technologiques de la part de fournisseurs multinationaux et un écosystème de startups résilient apportent une concurrence nouvelle, mais les champions locaux conservent de solides relations avec le secteur public. Le marché des TIC en Pologne bénéficie des vastes viviers de développeurs de Varsovie et de Cracovie, la demande de délocalisation de proximité en provenance d'Europe occidentale stimulant les revenus d'exportation de services. Les projets continus de déploiement de la fibre en zones rurales et les enchères de spectre garantissent des améliorations de la connectivité à l'échelle nationale, ouvrant de nouvelles demandes adressables dans des zones jusqu'alors mal desservies.

Principaux enseignements du rapport

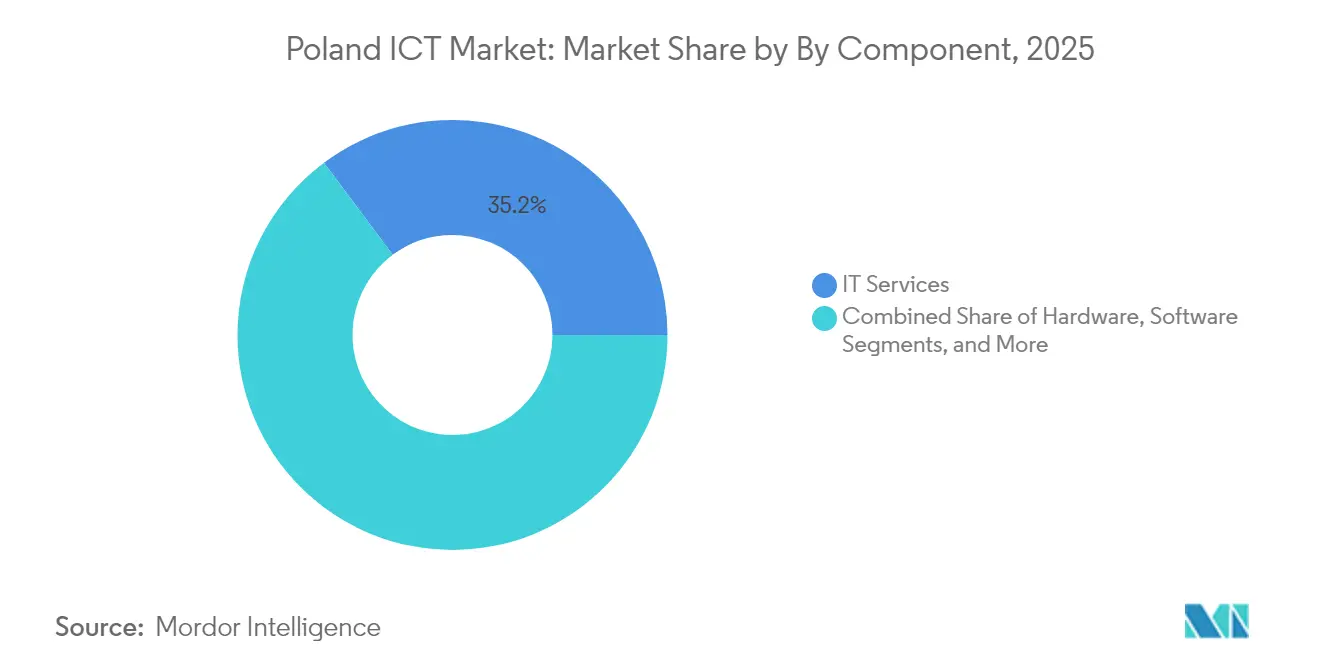

- Par composant, les services informatiques ont dominé avec une part de revenus de 35,20 % du marché des TIC en Pologne en 2025 ; les services cloud publics devraient se développer à un TCAC de 17,78 % jusqu'en 2031.

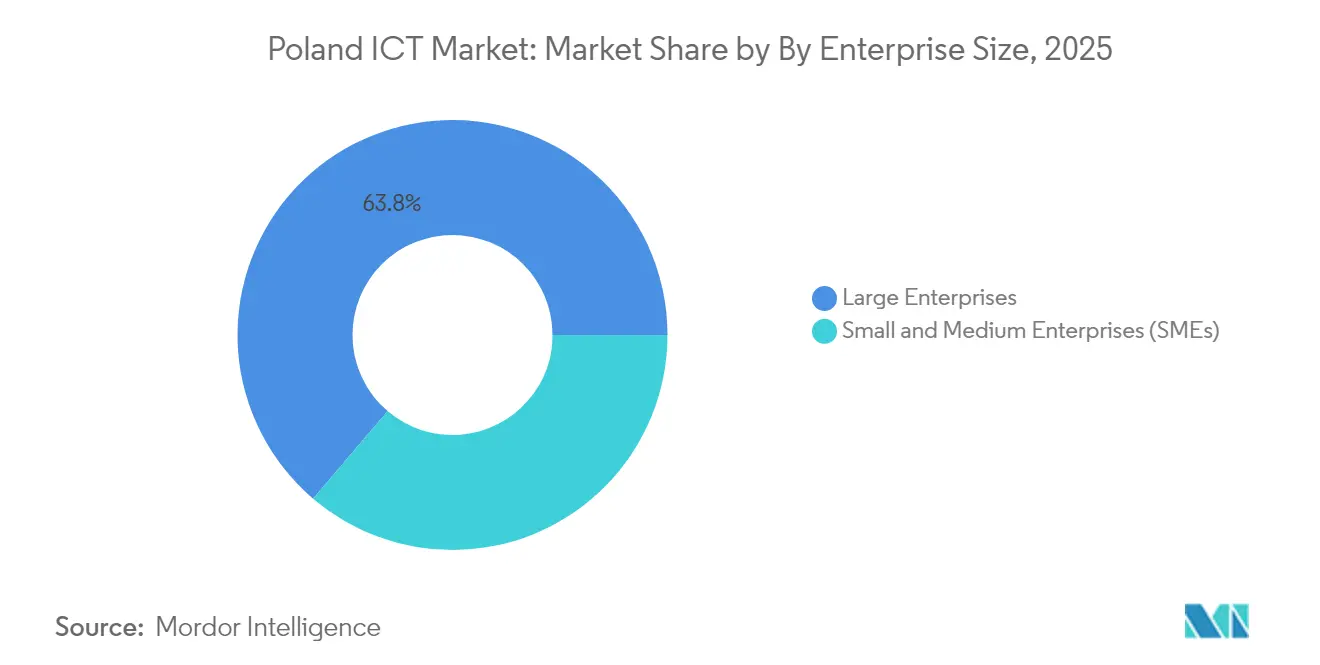

- Par taille d'entreprise, le segment des grandes entreprises détenait 63,77 % de la taille du marché des TIC en Pologne en 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 13,74 % jusqu'en 2031.

- Par secteur vertical, le BFSI représentait 22,05 % de la taille du marché des TIC en Pologne en 2025 et le secteur de la santé progresse à un TCAC de 14,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de transformation numérique financés par l'UE en hausse | +2.1% | National, avec concentration dans les principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Forte progression de la pénétration d'internet et de la 5G | +1.8% | National, avec une adoption accélérée dans les zones rurales | Court terme (≤ 2 ans) |

| Adoption prioritaire du cloud par les entreprises | +2.3% | National, avec le segment des PME en tête de la croissance | Moyen terme (2 à 4 ans) |

| Environnement de cybermenaces accru | +1.9% | National, avec un accent sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Afflux d'investissements directs étrangers dans les semi-conducteurs (installation Intel) | +0.7% | Régional, concentré en Basse-Silésie | Long terme (≥ 4 ans) |

| Essor de la délocalisation de proximité des exportations de services TIC | +1.7% | National, avec les pôles de Varsovie et Cracovie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de transformation numérique financés par l'UE en hausse

L'accès de la Pologne à 7,59 milliards EUR dans le cadre du programme pour une Europe numérique crée un effet multiplicateur qui s'étend au-delà des dépenses publiques directes vers une accélération des investissements du secteur privé. L'initiative CyberPoland 2025 alloue 700 milliards PLN à la transformation économique, représentant le plus grand engagement d'investissement de l'histoire polonaise[1]Gouvernement de Pologne. "CyberPoland 2025." Consulté le 8 août 2025. https://www.gov.pl/web/cyfryzacja/cyberpoland-2025. Cette structure de financement incite les entreprises à accélérer leurs calendriers de transformation numérique, les exigences de cofinancement stimulant des investissements privés complémentaires. La mise en œuvre du système de livraison électronique e-Doręczenia démontre comment les mandats réglementaires créent une demande immédiate de services d'intégration, tandis que le déploiement du système de facturation électronique KSeF génère des flux de revenus durables pour les éditeurs de logiciels et les intégrateurs de systèmes. L'amélioration de l'application mObywatel avec des capacités d'assistant virtuel basé sur l'IA témoigne de l'engagement du gouvernement envers l'adoption de technologies avancées, créant des effets de démonstration qui influencent les décisions d'achat des entreprises dans de multiples secteurs.

Adoption prioritaire du cloud par les entreprises

L'adoption du cloud parmi les entreprises polonaises a atteint 64 % en 2024, mais les dynamiques sous-jacentes révèlent des lacunes stratégiques qui créent des opportunités de services premium. L'analyse de McKinsey indique que la mise en œuvre du cloud pourrait générer 27 milliards EUR de valeur économique d'ici 2030, soit l'équivalent de 4 % du PIB, ce qui suggère que les taux d'adoption actuels sous-estiment considérablement le potentiel du marché. 40 % des entreprises qui résistent à la migration vers le cloud citent des préoccupations de coûts, créant des opportunités pour les modèles de déploiement hybrides et les fournisseurs de services gérés capables de démontrer le retour sur investissement grâce aux gains d'efficacité opérationnelle. La croissance des services cloud publics à un TCAC de 18,23 % reflète la préférence des entreprises pour les modèles basés sur la consommation plutôt que les engagements en dépenses d'investissement. L'optimisme de 68 % des médecins du secteur de la santé concernant l'intégration de l'IA indique que la demande d'infrastructure cloud s'accélérera à mesure que les cadres réglementaires pour les applications d'IA médicale arriveront à maturité[2]Ministère polonais de la Santé. "Stratégie d'IA pour la santé 2025." Consulté le 8 août 2025. https://www.gov.pl/web/zdrowie/ai-healthcare-strategy-2025.

Environnement de cybermenaces accru

La désignation de la Pologne comme le pays le plus attaqué au monde sur le plan cybernétique, avec plus de 1 000 incidents hebdomadaires, transforme la cybersécurité d'un centre de coûts en moteur de revenus pour les prestataires de services TIC. La mise en œuvre de la directive NIS2 crée des obligations de dépenses obligatoires dans 18 secteurs réglementés, les entités essentielles s'exposant à des amendes pouvant atteindre 10 millions EUR en cas de non-conformité. Ce cadre réglementaire génère des flux de revenus prévisibles pour les consultants en cybersécurité et les fournisseurs de services de sécurité gérés. Le contexte géopolitique, notamment les menaces d'acteurs étatiques russes, élève la cybersécurité au rang de priorité de sécurité nationale, garantissant un financement public soutenu et des investissements des entreprises. La sophistication des attaques sur la chaîne d'approvisionnement nécessite des capacités avancées de détection des menaces, créant une demande pour des plateformes de sécurité basées sur l'IA et des services de surveillance en temps réel qui commandent des prix premium.

Forte progression de la pénétration d'internet et de la 5G

La couverture 5G des ménages a dépassé 71,9 % en 2024 et la fibre couvre plus de 86,9 % des locaux urbains, offrant aux entreprises une bande passante fiable pour les charges de travail sensibles à la latence[3]Ministère polonais des Affaires numériques, "Couverture du réseau 5G en Pologne 2024," gov.pl Source : Commission européenne, "Indice de l'économie et de la société numériques – Pologne," digital-strategy.ec.europa.eu . Les projets de haut débit rural financés par le programme Pologne numérique de 450 millions PLN comblent les lacunes de connectivité et libèrent une nouvelle demande des PME. Le marché des TIC en Pologne commercialise rapidement les services de calcul en périphérie, d'IoT et d'analyse vidéo une fois que l'accès haut débit devient omniprésent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes en matière de fibre et d'infrastructure rurale | –1.4% | Communes rurales | Moyen terme (2 à 4 ans) |

| Pénuries de talents TIC et fuite des cerveaux | –1.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Déficit de compétences numériques des PME | –1.2% | Zones d'industrie traditionnelle | Moyen terme (2 à 4 ans) |

| Charge de conformité liée au règlement sur les services numériques | –0.9% | Fournisseurs de plateformes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de fibre et d'infrastructure rurale

Bien que la fibre urbaine soit proche de la saturation, seuls 74 % des locaux ruraux bénéficient de connexions haut débit, retardant l'adoption d'outils SaaS à forte intensité de données en dehors des villes. Les petites municipalités reportent donc les projets TIC avancés, aplatissant les courbes de demande pour les intégrateurs qui s'appuient sur des déploiements à l'échelle nationale. L'investissement public-privé accéléré vise à ajouter 1,7 million de nouvelles connexions fibre d'ici 2027, mais les pertes de revenus à court terme persistent.

Pénuries de talents TIC et fuite des cerveaux

La Pologne affiche 275 % de postes technologiques vacants de plus par spécialiste employé que la moyenne de l'OCDE, avec 59 % des entreprises citant des difficultés de recrutement. Les options de travail à distance sur des marchés de l'UE mieux rémunérés intensifient la fuite des cerveaux, faisant monter les coûts salariaux et comprimant les marges des prestataires de services. Les programmes de perfectionnement dans les domaines des STIM et les nouvelles voies de visa promettent un soulagement à long terme, mais les contraintes de capacité immédiates limitent la vitesse à laquelle le marché des TIC en Pologne peut faire évoluer des projets de transformation complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la transformation numérique

Les services informatiques détenaient une part de marché des TIC en Pologne de 35,20 % en 2025, soulignant la tendance des entreprises à externaliser les charges de travail complexes. Le TCAC de 17,78 % du cloud public jusqu'en 2031 signifie que la couche de services croît encore plus vite que l'infrastructure sous-jacente, les entreprises recherchant une expertise en migration, DevOps et sécurité gérée. Les dépenses matérielles se poursuivent mais se concentrent sur les appareils en périphérie et les équipements 5G privés étroitement associés aux couches d'orchestration logicielle. Les services de télécommunications profitent des hausses de trafic de données liées à l'IoT et à la collaboration vidéo, tandis que les plateformes logicielles bénéficient de flux de trésorerie d'abonnement prévisibles.

L'adoption croissante des ERP basés sur l'IA, des suites de cyberdéfense et des systèmes de santé informatique verticalisés maintient la demande de logiciels résiliente. Pendant ce temps, les hyperscalers choisissent Varsovie pour leurs zones de disponibilité régionales, encourageant les éditeurs de SaaS à se colocaliser. Ensemble, ces tendances entretiennent un cercle vertueux de déploiements d'infrastructure et d'engagements de services à haute marge sur l'ensemble du marché des TIC polonais.

Par taille d'entreprise : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes organisations détenaient 63,77 % de la taille du marché des TIC en Pologne en 2025, mais les PME progresseront à un taux annuel de 13,74 %, soutenues par les bons de l'UE et la simplification de l'intégration SaaS. Les faibles coûts d'investissement initiaux et la facturation par utilisateur aident les petites entreprises à surmonter les obstacles budgétaires, tandis que les associations professionnelles proposent des cours gratuits d'hygiène cybernétique pour accélérer l'adoption. Les fournisseurs disposant de places de marché « en un clic » et d'une assistance en langue locale captent des parts de portefeuille tôt, fidélisant les revenus de renouvellement.

Les grandes entreprises restent essentielles pour les projets d'envergure tels que l'orchestration multi-cloud, la sécurité zéro confiance et l'analyse de maintenance prédictive. Leurs longs cycles d'approvisionnement favorisent les acteurs établis, mais les laboratoires d'innovation pilotent de plus en plus des solutions de pointe issues de startups polonaises. Ce profil de demande à double vitesse garantit que l'échelle et l'agilité coexistent au sein du marché des TIC en Pologne.

Par secteur vertical : la santé mène la trajectoire de croissance

Le BFSI a contribué à hauteur de 22,05 % des revenus de 2025, porté par les API de banque ouverte, l'authentification biométrique et les rails de paiement en temps réel. L'expansion de la télémédecine et les diagnostics assistés par l'IA propulsent la santé au TCAC le plus rapide de 14,91 %, les hôpitaux migrant leurs archives d'imagerie vers des clouds sécurisés et investissant dans des systèmes de prescription électronique. Le gouvernement et les services publics modernisent les portails citoyens et les plateformes fiscales, tandis que la fabrication accélère les déploiements de l'Industrie 4.0 qui associent des capteurs IoT à des lacs de données.

Le commerce de détail se concentre sur l'intégration des paiements omnicanaux et l'optimisation de la logistique du dernier kilomètre, tandis que les services publics d'énergie déploient des réseaux de compteurs intelligents. Les exigences distinctes de chaque segment créent de la place pour des spécialistes de niche et des intégrateurs multi-domaines capables de traduire les contraintes réglementaires en plans techniques, une dynamique qui élargit les bassins de valeur adressables sur l'ensemble du marché des TIC en Pologne.

Analyse géographique

Le marché des TIC en Pologne se concentre autour de Varsovie, Cracovie, la Tricity et Wrocław, où de vastes viviers de talents et le capital-risque convergent. Ces métropoles accueillent 25 % de la main-d'œuvre de développeurs d'Europe centrale et orientale, offrant des avantages d'échelle tant aux startups qu'aux multinationales. La région hyperscale de 700 millions USD de Microsoft à Varsovie consolide la capitale comme passerelle cloud pour l'ensemble du bloc ECO.

Les villes de second rang telles que Łódź, Poznań et Katowice gagnent en attractivité grâce à des coûts immobiliers plus bas et à des collaborations ciblées entre universités et industrie. Les districts ruraux sont en retard sur la fibre mais bénéficient de programmes de subventions gouvernementaux visant à fournir des connexions de classe gigabit à 1,7 million de ménages supplémentaires. Ces programmes élargissent la demande totale adressable pour le marché des TIC en Pologne en connectant les PME de l'agribusiness et du tourisme.

Les corridors transfrontaliers reliant la Pologne à l'Allemagne, à la Tchéquie et à la Slovaquie permettent une R&D partagée sur l'informatique quantique et les charges de travail cloud haute performance. La participation à l'entreprise commune européenne pour le calcul à haute performance offre un accès à des ressources exascale, permettant aux entreprises locales de tester des modèles d'IA sans exporter de données. Cette intégration renforce la position de la Pologne en tant que pont numérique entre l'Europe occidentale et les marchés émergents de l'Est.

Paysage concurrentiel

Les leaders nationaux tels qu'Asseco Poland et Comarch s'appuient sur des liens de longue date avec le secteur public et une expertise approfondie en localisation. Le contrat ZUS de 349,55 millions PLN d'Asseco illustre son emprise sur les charges de travail gouvernementales, tandis que la suite ERP de Comarch domine la numérisation des back-offices des PME. Les hyperscalers internationaux s'étendent agressivement : les 700 millions USD investis par Microsoft sécurisent la primauté dans le cloud, et le partenariat de recherche en IA de Google canalise des subventions de recherche vers les universités locales, élargissant la gravité de l'écosystème.

Les opérateurs de télécommunications Orange, T-Mobile, Play et Plus accélèrent les déploiements 5G et les constructions de fibre, en regroupant des modules complémentaires de calcul en périphérie et de sécurité pour les comptes d'entreprise. Ces opérateurs co-investissent dans des tours à hôte neutre pour réduire les dépenses d'investissement et raccourcir les délais de couverture rurale. Les startups se concentrent sur les niches de la fintech, de la santé numérique et de la cybersécurité, passant souvent des accélérateurs polonais à des scale-ups à l'échelle de l'UE, ce qui enrichit le marché des TIC en Pologne avec une propriété intellectuelle innovante.

La rareté des talents façonne les tactiques concurrentielles : les entreprises proposent des contrats en télétravail prioritaire, des incitations en capital et des formations financées pour sécuriser les spécialistes. Les fournisseurs qui intègrent des grands modèles de langage en langue polonaise dans des robots d'assistance ou des outils d'assistance au code se différencient face aux concurrents mondiaux. L'annulation de l'usine de fabrication de plaquettes d'Intel redirige les investissements directs étrangers vers les logiciels et l'IA, intensifiant la concurrence dans les services professionnels à haute valeur ajoutée plutôt que dans la fabrication à forte intensité de capital.

Leaders du secteur des TIC en Pologne

Microsoft Polska Sp. z o.o.

Google Polska Sp. z o.o.

Oracle Polska Sp. z o.o.

Cognizant Technology Solutions Poland Sp. z o.o.

Adobe Systems Polska Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Intel a annulé son installation de semi-conducteurs de 4,6 milliards USD près de Wrocław, réorientant les incitations publiques vers les projets d'IA et de logiciels.

- Avril 2025 : IQM a déployé le premier ordinateur quantique supraconducteur de Pologne, permettant des tests d'algorithmes quantiques académiques et commerciaux.

- Février 2025 : Microsoft s'est engagé à investir 2,8 milliards PLN (700 millions USD) pour construire une région hyperscale à Varsovie et co-développer des solutions de cybersécurité de niveau défense avec le ministère de la Défense nationale.

- Février 2025 : Google a lancé un partenariat de recherche en IA avec des universités polonaises pour faire progresser les grands modèles de langage multilingues pour les langues d'Europe centrale.

- Novembre 2024 : Cyfrowy Polsat a affiché un bénéfice de 609,6 millions PLN pour les 9 premiers mois de 2024, la diversification dans les énergies vertes ayant amélioré les marges.

Périmètre du rapport sur le marché des TIC en Pologne

Les technologies de l'information et de la communication, ou TIC, est un terme plus large pour les technologies de l'information (TI). Il désigne toutes les technologies de communication, telles que les réseaux sans fil, internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et d'autres applications et services médiatiques, qui permettent aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché des TIC en Pologne est segmenté par type (matériel, logiciel, services informatiques et services de télécommunications), taille d'entreprise (petites et moyennes entreprises et grandes entreprises) et secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Matériel informatique |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en entreprise | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Gouvernement et administration publique |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| Jeux vidéo et esports |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Énergie et services publics |

| Autres secteurs verticaux |

| Par type | Matériel | Matériel informatique |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en entreprise | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur vertical | BFSI | |

| Gouvernement et administration publique | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| Jeux vidéo et esports | ||

| Pétrole et gaz (amont, intermédiaire, aval) | ||

| Énergie et services publics | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quel sera le niveau des dépenses en services cloud en Pologne d'ici 2031 ?

Les revenus du cloud public sont en passe de croître à un TCAC de 17,78 %, ce qui en fait la ligne à expansion la plus rapide au sein du marché des TIC en Pologne jusqu'en 2031.

Quel segment de clientèle offre le plus fort potentiel de croissance ?

Les PME devraient croître à un taux annuel de 13,74 %, dépassant les grandes entreprises à mesure que les subventions et la tarification SaaS abaissent les barrières à l'adoption.

Qu'est-ce qui maintient la demande en cybersécurité à un niveau élevé ?

La Pologne enregistre plus de 1 000 incidents cybernétiques hebdomadaires et fait face à des amendes NIS2 pouvant atteindre 10 millions EUR, incitant les entreprises à augmenter leurs budgets de sécurité.

Pourquoi le secteur de la santé accélère-t-il ses achats technologiques ?

La télémédecine, les diagnostics assistés par l'IA et les mandats de dossiers de santé électroniques poussent les dépenses de santé à un TCAC de 14,91 % jusqu'en 2031.

Comment la 5G influencera-t-elle les revenus des services numériques ?

La couverture 5G nationale permet l'IoT, l'analyse en périphérie et les applications à haute bande passante, augmentant les revenus de services liés au trafic de données chez les opérateurs.

Dernière mise à jour de la page le: