Größe und Marktanteil des griechischen IKT-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

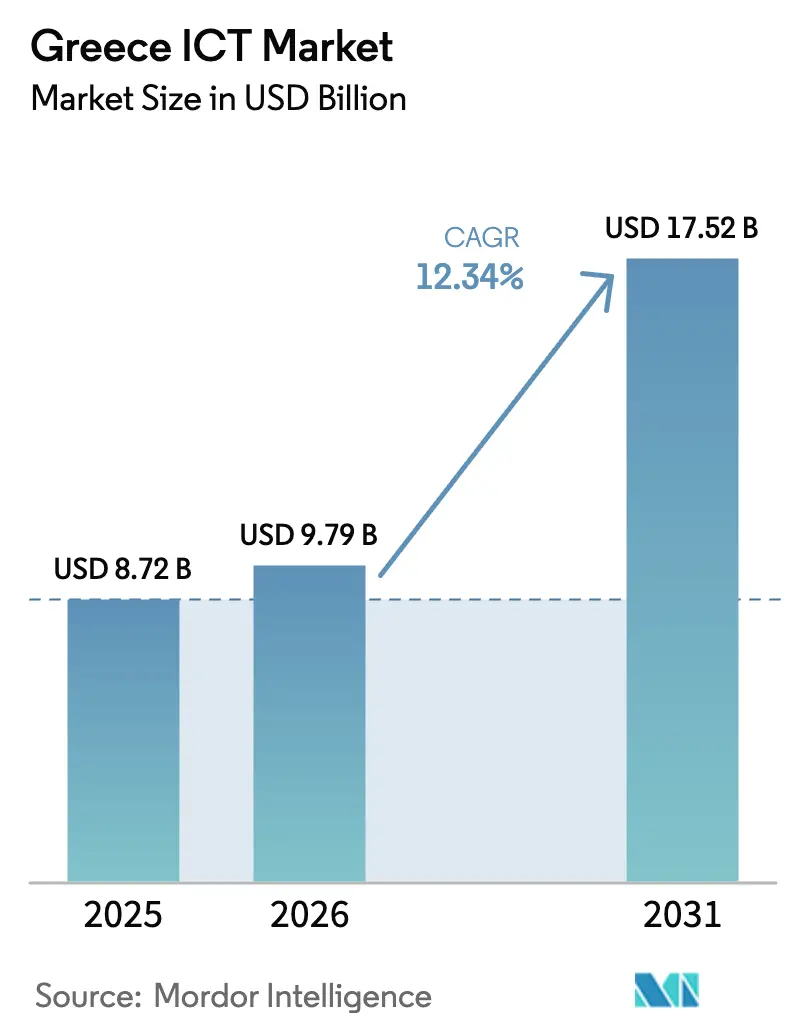

| Marktgröße im Basisjahr (2025) | 8.72 Milliarden US-Dollar |

| Marktgröße (2026) | 9.79 Milliarden US-Dollar |

| Marktgröße (2031) | 17.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des griechischen IKT-Markts von Mordor Intelligence

Die Größe des griechischen IKT-Markts wird voraussichtlich von 8,72 Milliarden USD im Jahr 2025 auf 9,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,34 % über den Zeitraum 2026–2031 einen Wert von 17,52 Milliarden USD erreichen.

Das Wachstumstempo übertrifft den breiteren europäischen Durchschnitt, da Griechenland 21,4 % seiner Zuweisung aus der Aufbau- und Resilienzfazilität in Höhe von 36,61 Milliarden EUR (24,98 Milliarden USD) in digitale Projekte lenkt und damit den Ausbau von Breitband, Cloud und E-Government beschleunigt[1]Europäische Kommission, „Griechenlands Aufbau- und Resilienzplan”, commission.europa.eu. Upgrades der Telekommunikationsinfrastruktur, die Ankunft von Hyperscale-Rechenzentren und die obligatorische E-Rechnungsstellungsverordnung schaffen gemeinsam neue Nachfrage sowohl bei Unternehmen als auch bei Verbrauchern. Internationale Cloud-Anbieter investieren fast 2 Milliarden USD in lokale Einrichtungen, verkürzen die Latenz und mildern Bedenken hinsichtlich der Datensouveränität, während inländische Betreiber Glasfaser und 5G tiefer in ländliche Gebiete vorantreiben, um aufgestauten Konnektivitätsbedarf zu decken. Gleichzeitig liefert ein reifendes Start-up-Ökosystem spezialisierte Fintech-, Martech- und KI-Lösungen, die lokalen Unternehmen helfen, die Kundenbindung und interne Arbeitsabläufe zu modernisieren.

Wichtigste Erkenntnisse des Berichts

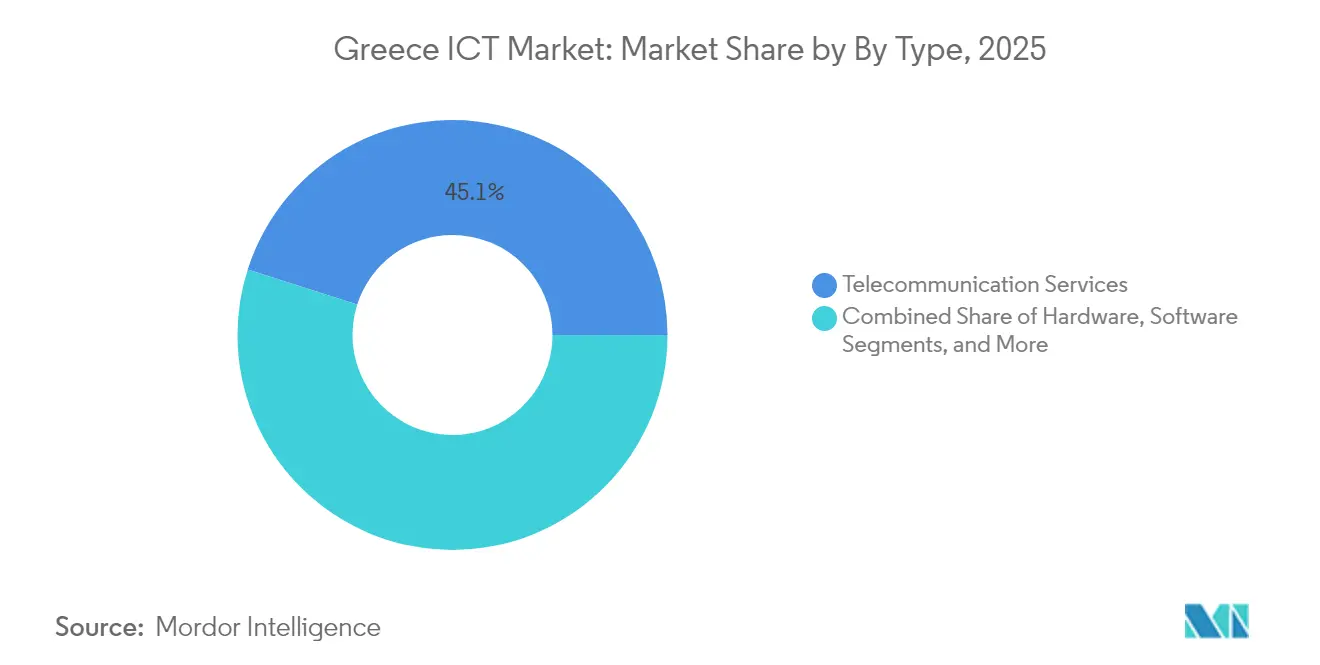

- Telekommunikationsdienste führten im Jahr 2025 mit einem Anteil von 45,07 % am griechischen IKT-Markt.

- Cloud-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 12,19 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsgruppen.

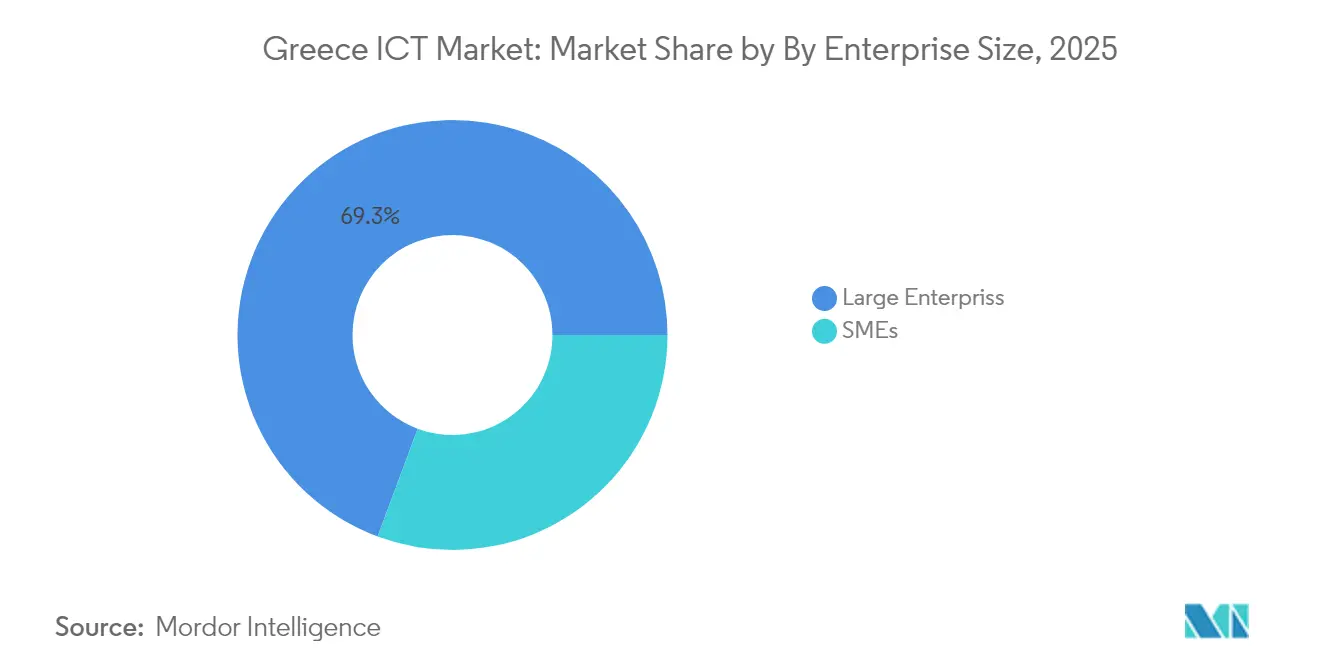

- Großunternehmen hielten im Jahr 2025 einen Anteil von 69,34 % an der Größe des griechischen IKT-Markts, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 10,72 % voranschreiten.

- Regierung und öffentliche Dienste machten im Jahr 2025 26,18 % der Größe des griechischen IKT-Markts aus, und Einzelhandel sowie E-Commerce expandieren bis 2031 mit einer CAGR von 13,21 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des griechischen IKT-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 5G-Ausbau und Pilotprojekte für private Netze | +2.1% | National, mit frühen Gewinnen in Athen, Thessaloniki, Patras | Mittelfristig (2–4 Jahre) |

| EU-finanzierte Aufbau- und Resilienzförderungen für die Digitalisierung | +3.2% | National, konzentriert im öffentlichen Sektor und in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von gesamteuropäischer Rechenzentrumskapazität nach Griechenland | +1.8% | Region Attika, mit Ausstrahlungseffekten auf Nordgriechenland | Langfristig (≥ 4 Jahre) |

| Skalierung griechischer Start-ups in Fintech und Martech | +1.4% | Großraum Athen, Ausweitung auf Thessaloniki | Mittelfristig (2–4 Jahre) |

| Obligatorische E-Rechnungsstellung und E-Bücher für alle Unternehmen (2025) | +2.3% | National, mit höheren Auswirkungen auf kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Sovereign-Cloud- und Cyber-Souveränitätslösungen | +1.7% | Regierungssektor und kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Ausbau und Pilotprojekte für private Netze

Griechenland erreichte bis zum zweiten Quartal 2025 eine 5G-Verfügbarkeit von 76,4 % und positioniert sich damit trotz infrastruktureller Altlasten unter den führenden europäischen Märkten.[2]Ookla. „5G-Abdeckung in Europa: Fortschritte auf dem Weg zu den Zielen trotz anhaltender Ungleichheiten.” 17. Juli 2025. https://www.ookla.com/articles/europe-5g-q2-2025 Das Netzausbauengagement von Vodafone Greece in Höhe von 1 Milliarde EUR (1,09 Milliarden USD) bis 2029 katalysiert die Unternehmensadoption, insbesondere in den Bereichen Fertigung und Logistik, wo private 5G-Netze Industrie-4.0-Anwendungen ermöglichen. Die Spektrumzuweisungen für 700 MHz und 3,6 GHz erreichen eine 100-prozentige Auslastung und schaffen eine Grundlage für unternehmenskritische Anwendungen in der öffentlichen Sicherheit und im Notfalldienst. Private Netzwerkbereitstellungen in Häfen, Flughäfen und Industriekomplexen generieren für Betreiber Premium-Einnahmequellen und adressieren gleichzeitig Souveränitätsbedenken, die die Einführung multinationaler Cloud-Dienste einschränken. Der Glasfaser-bis-zum-Haus-Ausbau der OTE Group mit dem Ziel von 2,1 Millionen Anschlüssen bis Ende 2025 liefert die wesentliche Backhaul-Infrastruktur und positioniert Griechenland als mediterranen Konnektivitätsknotenpunkt für den Datenverkehr aus Nordafrika und dem Nahen Osten.

EU-finanzierte Aufbau- und Resilienzförderungen für die Digitalisierung

Die Zuweisung aus der Aufbau- und Resilienzfazilität in Höhe von 36,61 Milliarden EUR (39,8 Milliarden USD) verändert die digitale Infrastrukturlandschaft Griechenlands grundlegend, wobei 21,4 % für Initiativen zur digitalen Transformation vorgesehen sind – die höchste sektorale Konzentration unter den EU-Mitgliedstaaten. Digitalisierungsprojekte des öffentlichen Sektors im Wert von 7,7 Milliarden EUR (8,4 Milliarden USD) im Rahmen des Programms Griechenland 2.0 beschleunigen die Cloud-Migration und die Entwicklung von Interoperabilitätsplattformen und schaffen nachgelagerte Nachfrage nach Systemintegrations- und Cybersicherheitsdiensten[3]US-Handelsministerium. „Griechenlands Plan zur digitalen Transformation.” 6. Dezember 2022. https://www.trade.gov/market-intelligence/greece-digital-transformation-plan. Programme mit digitalen Gutscheinen für kleine und mittlere Unternehmen, die auf 100.000 Betriebe abzielen, generieren sofortige Einnahmen aus Softwarelizenzen und Beratungsleistungen, während Bildungstechnologieinitiativen, die IT-Geräte für 500.000 Schüler aus einkommensschwachen Familien bereitstellen, den Markt für Unterhaltungselektronik ausweiten. Die Betonung messbarer Meilensteine und digitaler Leistungsindikatoren in der Finanzierungsstruktur schafft Rechenschaftsrahmen, die eine nachhaltige Technologieadoption über die anfänglichen Implementierungsphasen hinaus sicherstellen. Digitalisierungsprojekte in der Landwirtschaft, die mehr als 520 Initiativen umfassen, demonstrieren das sektorspezifische Transformationspotenzial und schaffen Vorlagen für branchenspezifische Lösungen in traditionellen Wirtschaftssektoren.

Nearshoring von gesamteuropäischer Rechenzentrumskapazität nach Griechenland

Hyperscaler weisen Attika und Paiania mehr als 2 Milliarden USD zu, angezogen durch die Kreuzungslage des Landes zwischen Europa, Asien und Afrika. Allein der Drei-Anlagen-Campus von Microsoft wird 300 direkte Arbeitsplätze schaffen und ein lokales Ökosystem aus Managed-Service- und Cybersicherheitspartnern verankern. Data4 und Lamda Hellix fügen Mehrmieterflächen hinzu, die die Latenz für Kunden auf dem Balkan und im östlichen Mittelmeerraum verkürzen und compliance-freundliche regionale Cloud-Zonen ermöglichen. Unterseekabel wie BlueMed landen auf Kreta und in Attika und bieten Betreibern vielfältige Routen nach Marseille, Palermo und Tel Aviv. Energieeffiziente Designs, die Photovoltaikanlagen nutzen, mildern Griechenlands höhere Strompreise und machen Nachhaltigkeit zu einem Beschaffungsdifferenzierungsmerkmal für kohlenstoffbewusste multinationale Unternehmen.

Skalierung griechischer Start-ups in Fintech und Martech

Die Risikokapitalfinanzierung für griechische Start-ups erreichte im Jahr 2024 555 Millionen EUR, wobei 78 % von ausländischen Investoren stammten, die durch lokale Ingenieurtalente und niedrigere Burn-Rates als in Westeuropa angelockt wurden. Der Teilverkauf von Viva Wallet an JP Morgan für 700 Millionen EUR setzte einen Bewertungsmaßstab, der das Exit-Potenzial für Gründer und Risikokapitalgeber bestätigt. Der Anbieter von konversationeller KI Moveo.AI sammelte 2,3 Millionen EUR ein, um mehrsprachige Kundenservice-Bots zu kommerzialisieren, was den Schwung hin zu vertikalisierten Unternehmensanwendungen verdeutlicht. Regierungsrichtlinien, die Steuerentlastungen für Privatanleger und beschleunigte Visa gewähren, verbreitern den Zugang zu Frühphasenkapital und spezialisiertem Talent. Da diese Start-ups Analyse-, Zahlungsgateway- und Werbetechnologie-Stacks produktisieren, erhalten lokale Einzelhändler und Banken einfacheren Zugang zu modernen digitalen Engagement-Tools, ohne teure maßgeschneiderte Lösungen importieren zu müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung begrenzt qualifizierte IKT-Arbeitskräfte | -2.8% | National, akut in ländlichen Gebieten und kleineren Städten | Langfristig (≥ 4 Jahre) |

| Langwierige Beschaffungszyklen im öffentlichen Sektor | -1.5% | Regierungs- und öffentlicher Dienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Hohe Energiekostenvolatilität beeinflusst die Betriebskosten von Rechenzentren | -1.2% | Attika und wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Anhaltende regionale digitale Kluft (Inseln gegenüber Festland) | -0.9% | Griechische Inseln und abgelegene ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung begrenzt qualifizierte IKT-Arbeitskräfte

Griechenland steht vor dem gravierendsten IKT-Fachkräftemangel in der EU: Nur 2,4 % der Erwerbsbevölkerung sind in Technologiebereichen beschäftigt, verglichen mit dem EU-Durchschnitt von 4,3 %, während demografische Trends die Talentknappheit verschärfen, da die erwerbsfähige Bevölkerung schrumpft[4]Eurostat. „IKT-Fachkräfte in der Beschäftigung.” 24. Mai 2024. https://ec.europa.eu/eurostat/statistics-explained/index.php?title=ICT_specialists_in_employment. Der Verband der hellenischen Informationstechnologie- und Kommunikationsunternehmen prognostiziert bis 2030 ein Defizit von 52.000 bis 76.000 qualifizierten Fachkräften, da Universitäten nur 64.000 bis 68.000 Absolventen hervorbringen, während der Bedarf bei 120.000 bis 140.000 Neueinstellungen liegt. Die Region Thessalien verzeichnet den akutesten Mangel, mit IKT-Vakanzen, die 467 % über dem Durchschnitt anderer Berufsgruppen liegen, was Unternehmen zwingt, durch Gehaltsinflation und internationale Rekrutierung aggressiv um begrenzte Talentpools zu konkurrieren. Die Qualifikationslücke betrifft insbesondere aufkommende Technologien wie künstliche Intelligenz, Cybersicherheit und Cloud-Architektur, wo spezialisiertes Fachwissen eine Premiumvergütung erfordert, die die Technologiebudgets kleiner und mittlerer Unternehmen belastet. Regierungsinitiativen, darunter die Nationale Qualifikationsstrategie und EU-Blue-Card-Programme, versuchen, Engpässe durch die Gewinnung ausländischer Arbeitskräfte zu beheben, aber bürokratische Komplexitäten schränken die Programmwirksamkeit bei der Deckung des unmittelbaren Branchenbedarfs ein.

Hohe Energiekostenvolatilität beeinflusst die Betriebskosten von Rechenzentren

Die Strompreise in Athen erreichten im Jahr 2025 82,89 EUR pro MWh (90,1 USD pro MWh), was einem Anstieg von 27 % entspricht und die Betriebswirtschaft von Rechenzentren erheblich beeinträchtigt, da Energiekosten 30–60 % der Gesamtausgaben ausmachen. Die Volatilität schafft Planungsherausforderungen für Hyperscale-Betreiber, die vorhersehbare Kostenstrukturen für langfristige Kapazitätsinvestitionen benötigen, während Kühlsysteme im mediterranen Klima Griechenlands im Vergleich zu nordeuropäischen Einrichtungen unverhältnismäßig viel Energie verbrauchen. Rechenzentrumsbetreiber integrieren zunehmend Solaranlagen, um Energieunabhängigkeit zu erreichen; die Attica-Einrichtungen von Microsoft sind auf nahezu vollständige Selbstversorgung mit erneuerbarer Energie ausgelegt, obwohl die anfänglichen Kapitalanforderungen 100 Millionen EUR (109 Millionen USD) pro Einrichtung übersteigen. Netzstabilitätsbedenken in den Spitzensommermonaten zwingen Betreiber zur Aufrechterhaltung teurer Notstromsysteme, während die Kosten für Zertifikate für erneuerbare Energien regulatorische Compliance-Ausgaben hinzufügen, die kleinere Colocation-Anbieter nur schwer absorbieren können. Die Energieherausforderung schafft paradoxerweise Wettbewerbsvorteile für effiziente Betreiber, die niedrigere Kennzahlen zur Stromnutzungseffizienz erzielen, was möglicherweise den Marktanteil unter technologisch fortschrittlichen Einrichtungen konsolidiert und gleichzeitig die Expansion veralteter Infrastruktur einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Telekommunikationsdienste verankern die Konnektivität, während Cloud die Adoption beschleunigt

Telekommunikationsdienste trugen im Jahr 2025 mit 45,07 % zum Marktanteil des griechischen IKT-Markts bei und unterstreichen damit ihre grundlegende Rolle bei der Vernetzung von Haushalten, Unternehmen und Rechenzentrumsbackbones. Das bereinigte EBITDA der OTE Group stieg im ersten Quartal 2025 um 1,8 % auf 159,4 Millionen EUR, angetrieben durch 430.000 Glasfaser-bis-zum-Haus-Kunden und moderate Gewinne beim mobilen durchschnittlichen Umsatz pro Nutzer. Neben mobilen Daten stimulieren Upgrades des Festbreitbands Over-the-Top-Video- und Cloud-Backup-Dienste, die dieselben Leitungen nutzen und Bandbreite in eine Cross-Selling-Plattform verwandeln. Unterdessen verzeichnen Cloud-Dienste die schnellste Entwicklung und expandieren mit einer CAGR von 12,19 %, da Microsoft, AWS und Data4 lokale Verfügbarkeitszonen eröffnen, die die Latenz auf einstellige Millisekunden reduzieren. Das hybride Muster entsteht: Finanzinstitute und Regierungsbehörden halten sensible Workloads in privaten Racks, lagern aber Entwicklungs- und Testumgebungen, Analysen und Kapazitäten zur Notfallwiederherstellung in öffentliche Cloud-Knoten aus, was die Investitionsbudgets entlastet.

Der Hardware-Ausblick stabilisiert sich, da vorgeschriebene Fiskalgeräte und POS-Upgrades Volumenbestellungen von 100.000 Händlern vor Mitte 2025 ankurbeln. Das Softwarewachstum tendiert zu Abonnementmodellen, da E-Rechnungsstellungs- und myDATA-Regeln Unternehmen zwingen, konforme ERP-, Buchhaltungs- und Steuerberichtsmodule zu implementieren. IT-Dienste verlagern sich von traditioneller Störungsbehebung hin zu Multi-Cloud-Beratung, verwalteter Erkennung und Reaktion sowie Compliance-Prüfung, die durch die NIS-2-Richtlinie ausgelöst werden. Insgesamt heben diese Verschiebungen den durchschnittlichen Umsatz pro Nutzer an, diversifizieren die Einkommensströme der Betreiber über die Konnektivität hinaus und geben digital-nativen Start-ups API-Schnittstellen zu Kernnetzfunktionen.

Nach Unternehmensgröße: Gutscheine und Software als Dienstleistung demokratisieren Technologie für kleine und mittlere Unternehmen

Großunternehmen machen nach wie vor 69,34 % der Größe des griechischen IKT-Markts aus, was ihre Größe, multinationale Ausrichtung und frühe Einführung von ERP-, Analyse- und Cybersicherheits-Stacks widerspiegelt. Zu den Vorzeigeprojekten gehören der Smart-Grid-Rollout des hellenischen Betreibers des Stromverteilungsnetzes und der Wechsel der Nationalbank von Griechenland zu Multi-Cloud-Kernbankensystemen, an denen jeweils Dutzende von Integratoren und Nischensoftwareanbietern beteiligt sind. Parallel dazu schreiten kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 10,72 % voran, da digitale Gutscheine die Lizenzgebühren im ersten Jahr für CRM-, E-Commerce- und Kollaborationssuiten ausgleichen. Abonnementbasierte Software als Dienstleistung ermöglicht es Kleinsteinzelhändlern und Logistikmaklern, Omnichannel-Vertrieb und datengesteuerte Bestandsverwaltung ohne Serverinfrastruktur zu nutzen und operative Lücken gegenüber größeren Wettbewerbern zu schließen.

Kleine und mittlere Unternehmen geben schrittweise mehr für Cybersicherheit und Compliance aus, da E-Rechnungsstellungsmandate sie einer Echtzeit-Steuerprüfung aussetzen. Anbieter schnüren Endpoint-Schutz, E-Mail-Sicherheit und verwaltete Firewall-Dienste in Paketen, die für 5 bis 50 Mitarbeiter ausgelegt sind, und schaffen so vorhersehbare monatlich wiederkehrende Einnahmen. Großunternehmen hingegen experimentieren mit KI-gestützter Programmierung, generativen Designwerkzeugen und digitalen Zwillingen zur Optimierung von Produktionslinien und Energieverbrauch. Da beide Segmente auf Cloud-First-Bereitstellung konvergieren, erzielen Lösungsanbieter Skaleneffekte im Support-Betrieb und in der Forschung und Entwicklung, sodass eine Codebasis ein breites Kundenspektrum bedienen kann.

Nach Branchenvertikale: Der öffentliche Sektor gibt den Ton an, der Einzelhandel skaliert den digitalen Handel

Regierung und öffentliche Dienste hielten im Jahr 2025 26,18 % der Ausgaben, da die Digitale Transformationsbibel Identitäts-, Justiz- und Steuerplattformen auf nationaler Ebene finanziert. Zu den Vorzeigeinvestitionen gehört der DAEDALUS-Supercomputer mit einer Kapazität von 89 PetaFlops, der auch KI-Factory-Pharos-Programme in der Gesundheitsbildgebung und Klimamodellierung unterstützen wird. BFSI beschleunigt sich parallel dazu; Fintech-Sandboxes und Open-Banking-APIs veranlassen etablierte Unternehmen, veraltete Kernsysteme zu erneuern, was die Nachfrage nach Cybersicherheitsprüfungen und Cloud-Orchestrierung steigert. Einzelhandel und E-Commerce zeigen mit einer CAGR von 13,21 % die schnellste Entwicklung, da Omnichannel-Lebensmittelketten, Modehändler und Marktplatzbetreiber Personalisierungsmaschinen und Software für die letzte Meile der Logistik einsetzen, um Online-Nachfrageverschiebungen zu nutzen.

Die Fertigung setzt auf private 5G-Netze für Echtzeit-Qualitätskontrolle und automatisch geführte Fahrzeuge, insbesondere in Lebensmittelverarbeitungs- und Schiffbauclustern rund um Piräus. Energie und Versorgungsunternehmen nutzen IoT-Sensoren und Analysen zur Steuerung der Integration erneuerbarer Energien und der Netzstabilität im Einklang mit den EU-Dekarbonisierungszielen. Das Gesundheitswesen übernimmt Telemedizinportale und elektronische Gesundheitsakten und nutzt dabei das nationale E-Rezept-Backbone, während Video-Konsultationen und KI-gestützte Triage hinzugefügt werden, unterstützt durch nachhaltige Telemedizin-Forschungsfinanzierung. Die Vielfalt der vertikalen Anforderungen schützt den griechischen IKT-Markt vor zyklischen Schwankungen in einem einzelnen Sektor.

Geografische Analyse

Die Region Attika rund um Athen konzentriert mehr als zwei Drittel der neuen Rechenzentrumskapazität, verankert durch Unterseekabellandungen, die Nähe zu Regierungsministerien und dem wichtigsten internationalen Flughafen des Landes. Hyperscale-Investoren bevorzugen die Glasfaserdichte und das relativ stabile Netz der Region, was eine Spillover-Nachfrage nach Bau-, Elektrotechnik- und Managed-Service-Auftragnehmern schafft, die sich in der Nähe ansiedeln. Thessaloniki folgt als sekundärer Knotenpunkt mit Schwerpunkt auf Softwareentwicklung und Business-Process-Outsourcing; es verzeichnet jedoch auch das stärkste Talentdefizit, mit IKT-Vakanzen, die 467 % über dem Durchschnitt liegen. Lokale Universitäten kooperieren mit kommunalen Inkubatoren, um Absolventen zu halten, aber Gehaltskonkurrenz aus Athen und Angebote für Fernarbeit von ausländischen Arbeitgebern halten die Fluktuation hoch.

Jenseits des Festlands behindern Konnektivitätslücken auf den Ägäischen und Ionischen Inseln die digitale Gleichstellung, trotz des BlueMed-Kabels, das Kreta nun mit internationalen Backbones verbindet. EU-finanzierte Breitbandprojekte im ländlichen Raum zielen auf 5.000 Dörfer und 320.000 Einwohner ab und nutzen eine Mischung aus Glasfaser, Festfunk und Satelliten-Backhaul, um unwegsames Gelände zu überwinden. Vom Tourismus abhängige Inseln betrachten cloudbasierte Buchungsmaschinen und mobile Zahlungen als wesentlich für die Servicequalität und schaffen Nischenmöglichkeiten für Satelliten-LTE-Hybrid-Wiederverkäufer und Edge-Caching-Lösungen, die die Inhaltsbereitstellung in den Sommermonaten optimieren. Die anhaltende Kluft treibt auch lokale Edge-Bereitstellungen durch Fährbetreiber und Hafenbehörden voran, die eine zuverlässige IoT-Telemetrie unabhängig von variablen Festlandverbindungen benötigen.

Aufkommende Cluster in Patras, Ioannina und Larissa nutzen universitäre Forschung und Entwicklung, um maritime IoT-, Agrar-Tech- und Software für das Management erneuerbarer Energien zu entwickeln. Anreize zur territorialen Kohäsion gewähren Steuergutschriften und subventionierte Mietverträge für Unternehmen, die Labore außerhalb Athens einrichten, und dezentralisieren so schrittweise die Wertschöpfung. Fernarbeit verändert die Immobiliennachfrage, da Entwickler leerstehende Industriegebäude in Co-Working-Spaces umwandeln, die mit Gigabit-Glasfaser und redundanter Stromversorgung ausgestattet sind. Griechenlands trikontinentale Lage zieht weiterhin Netzwerke zur Inhaltsbereitstellung an, die Osteuropa, den Nahen Osten und Nordafrika von einem einzigen latenzoptimierten Knoten aus bedienen können.

Wettbewerbslandschaft

Der griechische IKT-Markt weist eine moderate Konzentration im Konnektivitätsbereich auf: OTE Group, Vodafone Greece und Nova kontrollieren mehr als 80 % der Telekommunikationseinnahmen und profitieren von landesweiten Spektrumbeständen und etablierten Einzelhandelskanälen. Ihre Größe ermöglicht Multi-Service-Pakete, die Glasfaser, 5G und Pay-TV kombinieren, aber ihre dominante Rolle zieht auch regulatorische Kontrolle an, die auf die Förderung des Großhandelszugangs für kleinere Internetdienstanbieter und virtuelle Mobilfunknetzbetreiber abzielt. Im Gegensatz dazu bleiben Cloud-Infrastruktur und Cybersicherheit fragmentiert; Hyperscaler konkurrieren mit inländischen Anbietern wie Lamda Hellix um Colocation-Kunden, während Boutique-Anbieter verwalteter Sicherheitsdienste compliance-getriebene Nischen im Zusammenhang mit NIS 2 erschließen.

Fusionen und Übernahmen beschleunigen sich, da globale Strategen griechische Ingenieurtalente sondieren. Der Kauf von BETA CAE Systems durch Cadence für 1,24 Milliarden USD und die Übernahme des ERP-Anbieters Entersoft durch die Olympia Group unterstreichen das Bewertungspotenzial für spezialisierte Software-Assets. Start-ups profitieren von Exit-Präzedenzfällen, die Kapital in Seed-Fonds wie Marathon Venture Capital und Big Pi zurückfließen lassen. Unterdessen kooperieren Systemintegratoren wie Uni Systems und Quest Holdings mit Hyperscalern, um Cloud-Credits und verwaltete Migrationsdienste weiterzuverkaufen und sich als Compliance-Übersetzer für regulierte Kunden zu positionieren.

Weißraum-Segmente gibt es reichlich in der maritimen Logistik, der Orchestrierung erneuerbarer Energien und der Präzisionslandwirtschaft, wo Griechenlands wirtschaftliche Basis mit Digitalisierungsimperativen zusammentrifft. Aufkommende Marktteilnehmer nutzen KI, Blockchain und IoT, um Schiffsbesichtigungen zu digitalisieren, die Solaranlagenleistung vorherzusagen und die Pflanzengesundheit zu überwachen. Die Sovereign-Cloud-Ambitionen der Regierung könnten einige Workloads zu inländischen Marktführern verlagern, die klassifizierte Datenschutzstandards erfüllen, und so den Wettbewerb zwischen lokalen Anbietern und multinationalen Anbietern verschärfen. In den nächsten fünf Jahren werden die Unternehmen, die branchenspezifisches geistiges Eigentum mit sicherer, skalierbarer Infrastruktur kombinieren, überproportionales Wachstum erzielen.

Marktführer der griechischen IKT-Branche

Microsoft Corporation

Oracle Corporation

Alphabet Inc. (Google Cloud Greece)

Cisco Systems Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vodafone Greece stellte einen Glasfaser- und 5G-Ausbauplan in Höhe von 1 Milliarde EUR (1,09 Milliarden USD) vor, der bis 2029 läuft und auf die Verdichtung in städtischen Gebieten und die Angleichung der Abdeckung im ländlichen Raum abzielt.

- Mai 2025: OTE Group meldete ein bereinigtes Ergebnis für das erste Quartal 2025 von 159,4 Millionen EUR (173,4 Millionen USD) und verwies auf Gewinne bei Glasfaser-bis-zum-Haus-Anschlüssen und Umsatzsteigerungen bei Mobilfunkdiensten.

- April 2025: Die Regierung initiierte das DAEDALUS-Supercomputer-Projekt mit einem Budget von 58,9 Millionen EUR (64,1 Millionen USD) und einer Zielkapazität von 89 PetaFlops.

- April 2025: Das Amphitheater des Ministeriums für digitale Governance beherbergte die Auftaktveranstaltung für „Pharos – Die griechische KI-Fabrik zur Beschleunigung von KI-Innovationen”. Diese Veranstaltung markierte den offiziellen Beginn einer ambitionierten Initiative zur Förderung von Innovation, Unternehmertum und angewandter Forschung, die alle auf die Kraft der künstlichen Intelligenz ausgerichtet sind.

Berichtsumfang des griechischen IKT-Markts

Informations- und Kommunikationstechnologie (IKT) ist ein breiter Begriff, der Informationstechnologie (IT) mit dem Schwerpunkt auf der Integration von Telekommunikation (sowohl kabelgebunden als auch kabellos) mit Computersystemen umfasst. Diese Integration schließt wesentliche Komponenten wie Unternehmenssoftware, Middleware, Speicher und audiovisuelle Werkzeuge ein. Das Ziel ist es, Benutzern den Zugriff auf, die Speicherung, Übertragung und effektive Nutzung von Informationen zu erleichtern.

Der Bericht deckt die Unternehmen des griechischen IKT-Markts ab, und der Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste, Telekommunikationsdienste), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung, Energie und Versorgungsunternehmen, sonstige Branchenvertikalen).

Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentliche Dienste |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagert) |

| Gaming und Esports |

| Sonstige Vertikalen |

| Nach Typ | Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | BFSI | |

| Regierung und öffentliche Dienste | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Energie und Versorgungsunternehmen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas (vor-, mittel- und nachgelagert) | ||

| Gaming und Esports | ||

| Sonstige Vertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der griechische IKT-Markt im Jahr 2026 und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 9,79 Milliarden USD und soll mit einer CAGR von 12,34 % wachsen, um bis 2031 einen Wert von 17,52 Milliarden USD zu erreichen.

Welches Segment generiert derzeit den höchsten Umsatz?

Telekommunikationsdienste machen 45,07 % der Ausgaben aus und spiegeln die grundlegende Rolle der Konnektivität bei der nationalen Digitalisierung wider.

Was treibt das schnelle Wachstum bei der Cloud-Adoption an?

Lokale Rechenzentrumssinvestitionen von Microsoft, AWS und Data4 reduzieren die Latenz und erfüllen Datensouveränitätsregeln, was Unternehmen dazu veranlasst, Workloads mit einer CAGR von 12,19 % zu migrieren.

Wie beeinflussen Regierungsprogramme die IKT-Nachfrage?

Griechenland weist 21,4 % seiner Aufbau- und Resilienzfinanzierung in Höhe von 36,61 Milliarden EUR für digitale Projekte zu, darunter Cloud-Migrationen im öffentlichen Sektor und Technologiegutscheine für kleine und mittlere Unternehmen.

Vor welchen Talentherausforderungen steht das Land?

Eine alternde Erwerbsbevölkerung führt bis 2030 zu einem prognostizierten Defizit von bis zu 76.000 IT-Fachkräften, was Gehälter und Projektzeitpläne unter Druck setzt.

Seite zuletzt aktualisiert am: