Taille et part du marché des TIC en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

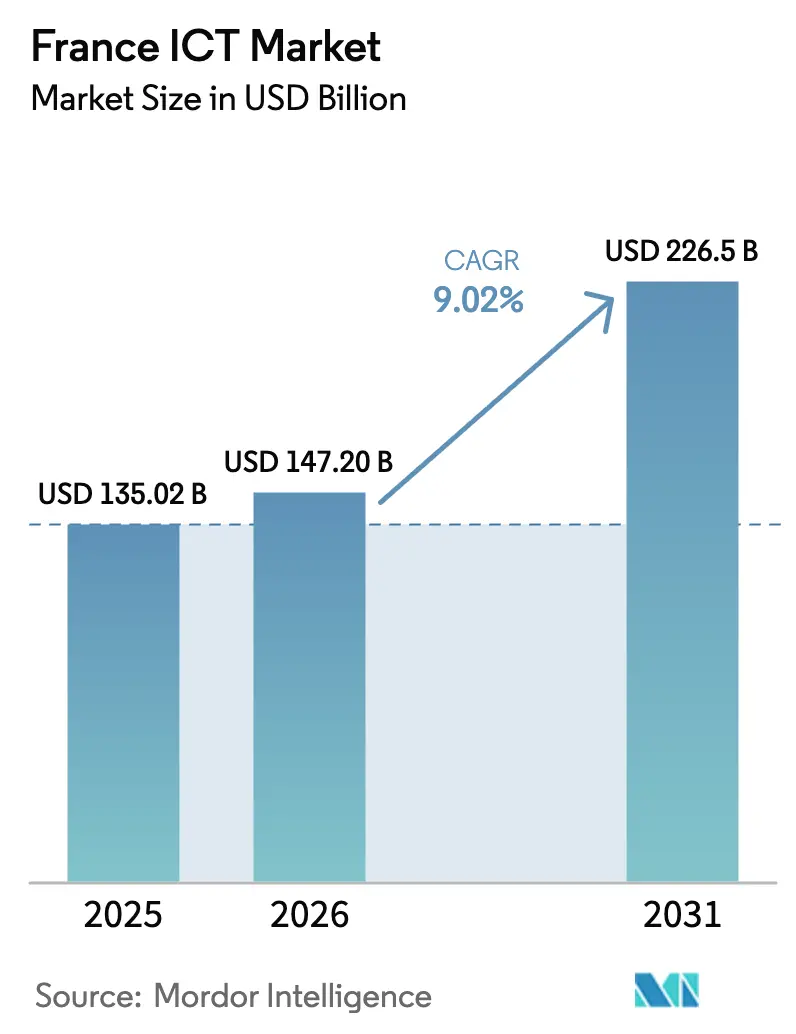

| Taille du marché de l'année de base (2025) | 135.02 Milliards de dollars |

| Taille du Marché (2026) | 147.2 Milliards de dollars |

| Taille du Marché (2031) | 226.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en France par Mordor Intelligence

La taille du marché des TIC en France était évaluée à 135,02 milliards USD en 2025 et devrait progresser de 147,2 milliards USD en 2026 pour atteindre 226,5 milliards USD d'ici 2031, à un TCAC de 9,02 % au cours de la période de prévision (2026-2031). Une dynamique haussière robuste découle du programme France 2030 du gouvernement doté de 54 milliards EUR, d'investissements privés complémentaires dans l'IA dépassant 109 milliards EUR, ainsi que d'une couverture 5G et fibre optique généralisée atteignant désormais 95 % de la population. Ces facteurs convergent avec des mandats stricts en matière de cloud souverain pour ancrer le marché des TIC en France dans l'agenda de souveraineté numérique européenne. Le taux d'éligibilité à la fibre optique jusqu'au domicile (FTTH) de 90 % et le taux de souscription de 75,4 % ont déplacé la concurrence de la connectivité de base vers des services à forte intensité de données, tandis qu'une infrastructure nationale 5G autonome permet des cas d'usage liés à l'IoT industriel, au découpage réseau et à l'informatique en périphérie. La construction de centres de données à haute efficacité énergétique, soutenue par le réseau nucléaire bas-carbone de la France, contribue en outre à réduire le coût total de calcul et à répondre aux objectifs de décarbonation des entreprises. Ces évolutions structurelles accélèrent conjointement la migration vers le cloud, l'adoption de l'IA et la demande en informatique verte, préparant le terrain pour une expansion soutenue à deux chiffres sur le marché des TIC en France.

Principaux enseignements du rapport

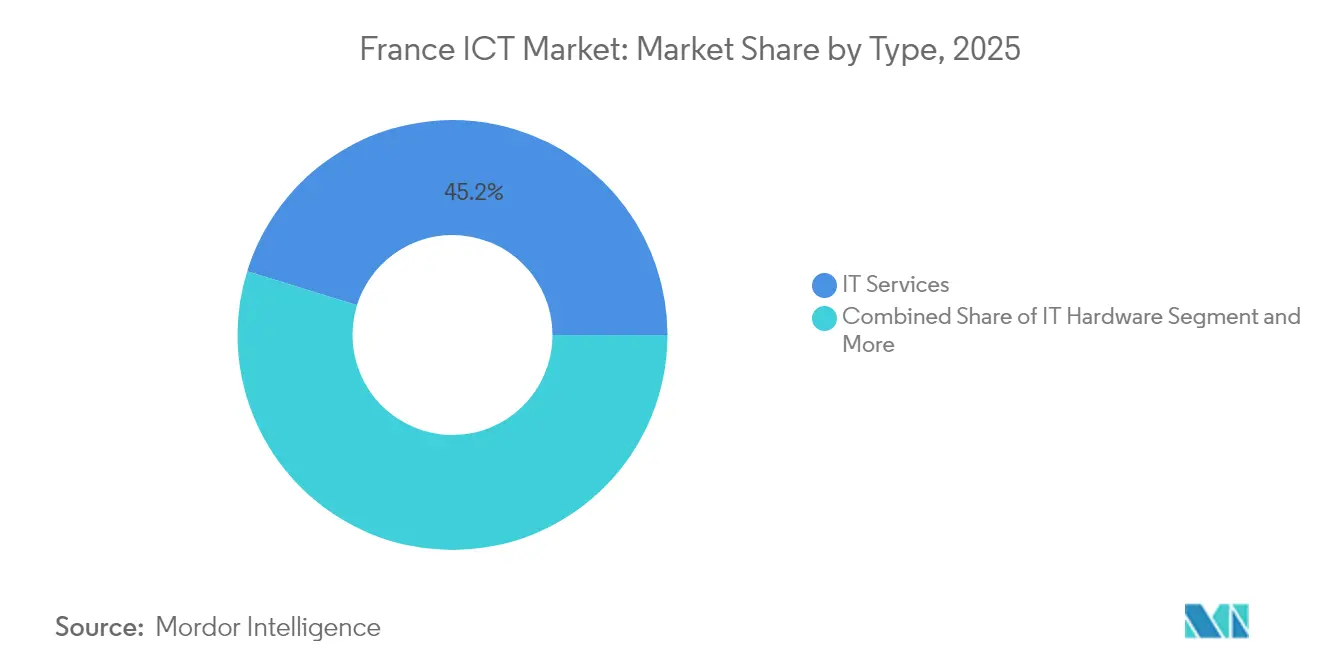

- Par type, les services informatiques ont représenté 45,20 % de la part du marché des TIC en France en 2025, tandis que les services cloud progressent à un TCAC de 12,10 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contrôlé 70,30 % de la taille du marché des TIC en France en 2025 ; les petites et moyennes entreprises (PME) ont affiché le TCAC le plus élevé à 9,55 % jusqu'en 2031.

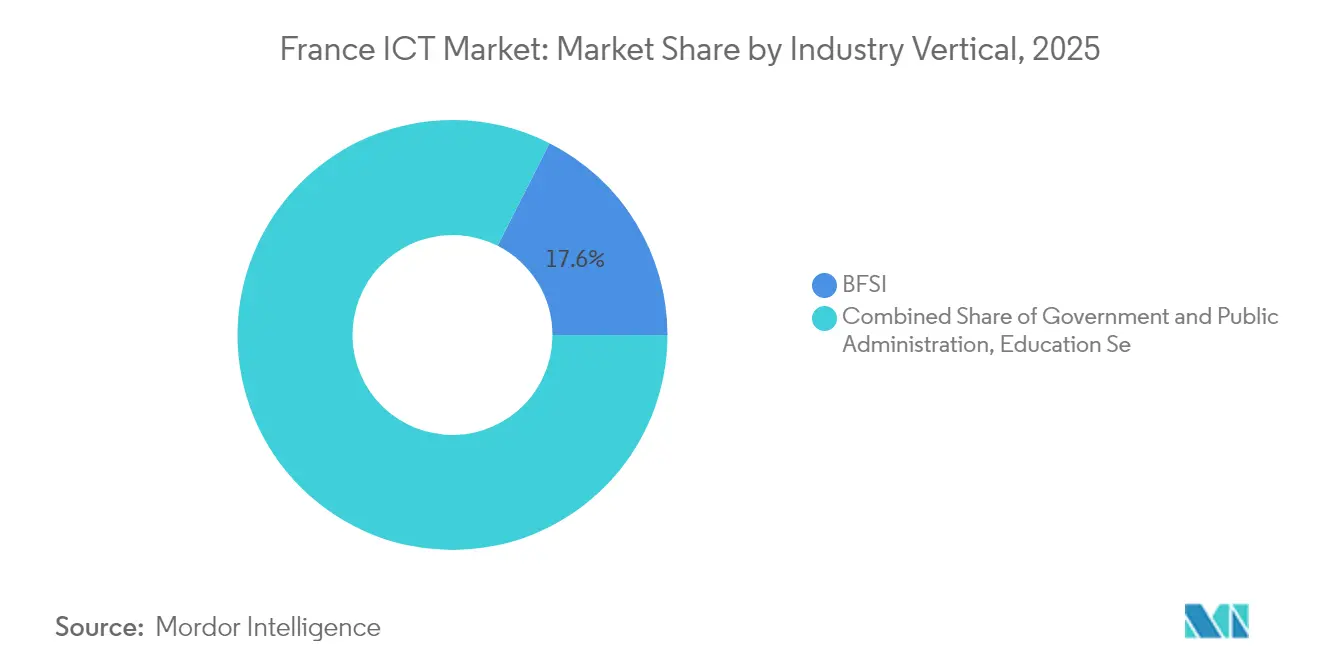

- Par secteur vertical, le BFSI a contribué à hauteur de 17,55 % de la taille du marché des TIC en France en 2025, tandis que les jeux vidéo et l'esport se développent à un TCAC de 14,35 % jusqu'en 2031.

- Par modèle de déploiement, les solutions exclusivement en cloud ont capté 56,85 % de la part du marché des TIC en France en 2025, le segment du cloud public étant prévu de progresser à un TCAC de 17,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en France

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des enchères de spectre 5G et des déploiements de réseaux | +1.8% | National, avec concentration urbaine à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| La certification « Cloud de Confiance » de la France stimule l'adoption du cloud souverain | +1.5% | National, avec priorité au secteur public | Long terme (≥ 4 ans) |

| Les incitations du règlement européen sur les semi-conducteurs (EU Chips Act) accélèrent les pôles locaux de conception de semi-conducteurs | +0.9% | Pôles régionaux à Grenoble, Toulouse, Paris | Long terme (≥ 4 ans) |

| Les objectifs de décarbonation des entreprises stimulent la demande en centres de données verts | +1.2% | National, avec concentration dans les régions à énergie renouvelable | Moyen terme (2-4 ans) |

| L'achèvement du déploiement national de la fibre optique jusqu'au domicile (FTTH) ouvre l'accès à des services à plus haute valeur ajoutée | +2.1% | National, avec accent sur les zones rurales | Court terme (≤ 2 ans) |

| L'essor des modèles de langage alimentés par l'IA adaptés au secteur public français | +1.3% | National, avec accent sur le secteur gouvernemental | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des enchères de spectre 5G et des déploiements de réseaux drive la transformation des entreprises

Le lancement national de la 5G autonome de Free Mobile sur 20 000 sites en 2024 a déclenché une vague de déploiements concurrentiels, portant le nombre de sites 5G autorisés à 50 268 en mars 2025 et étendant la couverture à 95 % des habitants[1]Telecoms, « La 5G autonome de Free en France : des affirmations audacieuses », telecoms.com. L'architecture autonome apporte le découpage réseau qui permet aux fabricants, aux opérateurs logistiques et aux agences de sécurité publique de réserver une bande passante déterministe. Orange, SFR et Bouygues Telecom réaffectent les spectres 700 MHz et 2,1 GHz tandis que l'ARCEP prépare de nouvelles allocations 3,8-4,2 GHz pour accueillir les charges de travail liées à l'IA en périphérie. Les cas d'usage sensibles à la latence, tels que la robotique collaborative et les véhicules à guidage autonome, qui stagnaient sous la 4G, passent désormais aux pilotes commerciaux. En parallèle, les intégrateurs de systèmes regroupent la conception de réseaux privés 5G avec des services de périphérie gérés, monétisant ainsi la pile connectivité-calcul sur l'ensemble du marché des TIC en France.

La certification « Cloud de Confiance » de la France crée un paradigme de l'informatique souveraine

La plateforme Bleu, coentreprise de 525 millions EUR entre Capgemini et Orange utilisant la technologie Microsoft, a démarré ses opérations commerciales en 2024 pour traiter les charges de travail soumises aux statuts français de souveraineté des données. Le cadre SecNumCloud de l'ANSSI impose 360 contrôles couvrant l'isolation administrative et l'immunité juridique européenne, guidant les critères d'appel d'offres dans les domaines de la défense, de la santé et des infrastructures critiques. Les hyperscalers ne disposant pas du statut SecNumCloud doivent désormais s'associer à des opérateurs certifiés ou perdre l'accès aux marchés publics, redessinant ainsi les listes de prestataires retenus sur l'ensemble du marché des TIC en France. Les organisations gérant des charges de travail sensibles doivent donc peser la souveraineté par rapport au coût et aux fonctionnalités, ce qui élève la conformité au rang de facteur d'achat décisif. La position nationale influence également la réglementation européenne : Paris résiste aux schémas plus larges et moins stricts, visant à préserver son avantage de précurseur dans les services cloud souverains.

Les objectifs de décarbonation des entreprises redessinent les schémas d'investissement dans les centres de données

Les charges de travail intensives en énergie liées à l'IA poussent la charge des centres de données à 10 TWh, soit 2,2 % de la consommation électrique française en 2022, avec des prévisions tablant sur une hausse de 74 % d'ici 2050[2]RTE, « Centres de données : 11 chiffres sur la croissance et les besoins en énergie », rte-france.com. Les opérateurs exploitent le mix électrique national à 90 % bas-carbone et la base nucléaire pour commercialiser des offres d'hébergement « calcul vert » qui aident les multinationales à respecter leurs engagements fondés sur des objectifs scientifiques. Les campus modernes affichent des scores d'efficacité d'utilisation de l'énergie (PUE) proches de 1,1, réduisant de moitié les pertes énergétiques par rapport aux salles traditionnelles. Les audits obligatoires de performance énergétique pour les installations de plus de 500 kW, effectifs depuis avril 2025, accélèrent les cycles de rénovation, favorisant le refroidissement liquide et les systèmes de récupération de chaleur. Les entreprises intègrent désormais des audits d'empreinte carbone dans leurs contrats d'hébergement, inscrivant les indicateurs de durabilité dans leurs grilles d'évaluation des fournisseurs. Cette prime verte renforce l'avantage concurrentiel de la France alors que les fournisseurs cloud développent des fermes GPU pour les services d'IA générative au sein du marché des TIC en France.

L'achèvement du déploiement national de la FTTH permet l'innovation des services au-delà de la connectivité

L'éligibilité à la FTTH a atteint 92 % des locaux en mars 2025, avec 25,1 millions de lignes actives représentant 77 % des abonnements fixes. La fermeture du réseau cuivre a débuté dans 162 communes, poussant les utilisateurs DSL traditionnels vers des offres gigabit et libérant les opérateurs pour recentrer leurs investissements sur la différenciation des services. La fibre de qualité SLA ancre désormais des offres groupées intégrant l'interconnexion directe au cloud public, l'orchestration SD-WAN et la sécurité managée. Les PME des communes rurales bénéficient d'une bande passante symétrique essentielle pour les ERP en mode SaaS et la collaboration axée sur la vidéo, supprimant les disparités numériques historiques entre zones urbaines et rurales. À mesure que la fibre omniprésente élimine les goulots d'étranglement du dernier kilomètre, les développeurs déploient des applications à haute bande passante telles que la télésanté immersive et la formation professionnelle virtuelle, renforçant la demande adressable pour le marché des TIC en France.

Analyse de l'impact des freins*

| Frein | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le canal PME très fragmenté gonfle les coûts de mise sur le marché | -1.4% | National, avec concentration rurale | Moyen terme (2-4 ans) |

| La pénurie de talents bilingues (FR/EN) en cybersécurité limite l'exécution des projets | -1.8% | National, avec concentration dans la région parisienne | Long terme (≥ 4 ans) |

| Les anciens parcs de mainframes dans le BFSI ralentissent la migration vers le cloud | -0.9% | National, concentré dans les quartiers financiers | Long terme (≥ 4 ans) |

| La dépendance croissante envers les hyperscalers non européens soulève des préoccupations en matière de souveraineté des données | -1.1% | National, avec accent sur le secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le canal PME fragmenté crée des désavantages d'échelle pour les fournisseurs de technologie

Seulement 52 % des PME françaises atteignent le seuil d'intensité numérique de base de l'UE malgré un accès à la fibre pour 73 % d'entre elles, contraignant les fournisseurs à des cycles d'éducation à forte implication qui érodent les marges[3]France Num, « Baromètre 2024 : perception et usages », francenum.gouv.fr. Les achats sont dispersés entre 4 millions d'entreprises, chacune exigeant un soutien sur mesure tout en générant des valeurs contractuelles modestes. Les dépenses de marketing par euro encaissé restent donc bien supérieures à celles des contrats d'entreprise, décourageant les modèles SaaS à grande échelle. Les subventions gouvernementales et l'accompagnement France Num atténuent l'obstacle, mais pâtissent de campagnes de sensibilisation fragmentées. Tant que les agrégateurs de canaux ou les pôles régionaux de conseil numérique ne se développent pas, les frictions liées à la découverte, à l'intégration et à la gestion du changement continueront de freiner l'élan du marché des TIC en France.

La pénurie de talents en cybersécurité contraint la croissance du marché malgré une demande croissante

L'économie manque de 15 000 professionnels de la cybersécurité même après une croissance des effectifs de 89 % depuis 2021, les compétences bilingues étant les plus rares au[4]Gouvernement français, « Attirer les jeunes vers les métiers de la cybersécurité », info.gouv.fr. Les salaires médians de 70 000 EUR dépassent de 40 % les salaires généraux des TIC, gonflant les coûts de projet et retardant les délais de migration vers le cloud. Les banques et les services publics reportent les initiatives de confiance zéro faute d'ingénieurs certifiés, et les fournisseurs de services managés plafonnent l'acquisition de nouveaux clients lorsque les viviers de recrutement se tarissent. Les universités élargissent leurs programmes, mais les parcours de certification tels que le CISSP et le CISM allongent les cycles d'apprentissage, ralentissant l'élasticité de l'offre. Tant que les règles de mobilité internationale des talents ne s'assouplissent pas ou que les filières de formation accélérée ne se développent pas, les goulets d'étranglement en matière de sécurité freineront la dynamique haussière du marché des TIC en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination des services accélère la transformation vers le cloud

Les services informatiques ont contribué à hauteur de 45,20 % à la part du marché des TIC en France en 2025, les entreprises externalisant des charges de travail complexes de transformation numérique. Les mandats de prix premium autour de l'intégration de l'IA, du renforcement de la cybersécurité et de la modernisation des systèmes patrimoniaux sont verrouillés dans des contrats pluriannuels de services managés. Les services cloud, progressant à un TCAC de 12,10 %, bénéficient directement des mandats de cloud souverain et des préférences en matière de centres de données verts. La taille du marché des TIC en France pour les services cloud devrait augmenter de pair avec le déploiement de Bleu, à mesure que les ministères migrent les charges de travail sensibles des infrastructures sur site vers des environnements compatibles SecNumCloud. Les cycles de renouvellement du matériel persistent autour des passerelles de périphérie et des mises à niveau Wi-Fi 7 d'entreprise, mais la valeur se déplace résolument vers les modèles X-en-tant-que-Service qui monétisent la pénurie de talents plutôt que les actifs physiques.

La dynamique à moyen terme s'articule autour de l'orchestration de plateformes : les fournisseurs regroupant des capacités d'observabilité, de FinOps et d'opérations d'IA surpassent les revendeurs purs. Les éditeurs de logiciels intègrent des copilotes d'IA générative dans les suites ERP et CRM, augmentant les revenus complémentaires. Les fournisseurs de services de communication se repositionnent en orchestrateurs d'expérience numérique, fusionnant la capacité 5G-MEC avec les places de marché SaaS. Collectivement, ces tendances renforcent la composition orientée services du marché des TIC en France et font pencher les marges vers des offres à forte intensité de connaissances.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : La dynamique de croissance des PME remet en question la domination des grandes entreprises

Les grandes entreprises ont conservé 70,30 % de la taille du marché des TIC en France en 2025, mais font face à une expansion plus lente en raison de la remédiation des mainframes et des révisions de conformité qui allongent les cycles de projet. Les PME, affichant un TCAC de 9,55 %, exploitent les places de marché cloud et les outils low-code pour contourner les contraintes patrimoniales. Les offres groupées de cybersécurité à tarification par abonnement et les forfaits LAN managé tout compris abaissent les barrières de coût initiales, permettant aux PME d'atteindre la parité numérique.

Les bons gouvernementaux au titre de France Num subventionnent les renouvellements de matériel et la formation aux compétences numériques, élargissant le vivier d'acheteurs qualifiés. Les agrégateurs de places de marché qui pré-intègrent la comptabilité, le commerce électronique et la cyber-assurance constituent des guichets uniques, contournant l'écosystème de revendeurs fragmenté. À mesure que la pénétration de la FTTH supprime les contraintes du dernier kilomètre, les micro-entreprises rurales adoptent les solutions de point de vente SaaS et le stockage cloud. Cette dynamique de fond réduit l'écart d'intensité numérique et réalloue les dépenses supplémentaires vers la cohorte des PME au sein du marché des TIC en France.

Par secteur vertical : Le leadership du BFSI face à la perturbation par le secteur des jeux vidéo

Le BFSI détenait 17,55 % de la part du marché des TIC en France en 2025, orientant ses budgets vers la modernisation des systèmes bancaires centraux, les API de finance ouverte et la conformité aux paiements en temps réel. Cependant, les jeux vidéo et l'esport, portés par un marché domestique des jeux de 6,1 milliards EUR, sont en passe d'atteindre un TCAC de 14,35 %, positionnant les charges de travail liées à l'expérience consommateur comme la prochaine frontière de la demande.

Les banques pilotent le chiffrement prêt pour l'informatique quantique et les modèles de détection de fraude par apprentissage fédéré, mais doivent détourner leurs dépenses opérationnelles pour remédier à 84 % des parcs de mainframes patrimoniaux. À l'inverse, les studios et les plateformes d'esport exploitent le rendu 5G-périphérie et les pipelines de contenu généré par l'IA nécessitant une capacité GPU élastique. Les trajectoires de croissance divergentes amplifient le glissement dans la composition sectorielle : d'ici 2030, les charges de travail de loisirs pourraient dépasser celles de la finance réglementée en consommation cloud incrémentale, redéfinissant la priorisation des charges de travail sur l'ensemble du marché des TIC en France.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : La domination du cloud exclusif accélère l'adoption du cloud public

Les architectures exclusivement en cloud représentaient 56,85 % du marché des TIC en France en 2025, les conseils d'administration ayant validé des mandats cloud-first pour accéder à des analyses avancées et à des chaînes d'outils d'IA générative. La consommation de cloud public est prévue à un TCAC de 17,60 %, soutenue par des instances souveraines qui satisfont aux clauses de résidence des données tout en conservant la vélocité d'innovation des hyperscalers. La taille du marché des TIC en France pour les charges de travail en cloud public se développera donc plus rapidement que leurs homologues hybrides ou privés.

Les environnements sur site persistent dans la défense et les services publics où les statuts de latence ou de sécurité nationale imposent un contrôle physique. Néanmoins, à mesure que les certifications SecNumCloud se multiplient et que la redondance bi-région devient clé en main, même les charges de travail critiques migrent. Les mini-centres de données en périphérie complètent les dorsales de cloud public pour une latence déterministe, permettant aux fournisseurs de services de proposer des zones « cloud local » aux sites de production. En conséquence, les paradigmes exclusivement en cloud prédomineron dans les nouveaux déploiements de charges de travail au sein du marché des TIC en France.

Analyse géographique

La région Île-de-France concentre plus de 70 centres de données de niveau III et supérieur d'une valeur de 1,2 milliard EUR et constitue l'épine dorsale des échanges de trafic continental. La taille du marché des TIC en France pour le pôle de la capitale dépasse donc de loin les hubs provinciaux, mais l'équilibre est en train de se modifier. En Auvergne-Rhône-Alpes, Lyon combine les secteurs automobile et biotechnologique, stimulant la construction de centres de données en périphérie et de bancs d'essai 5G. Grenoble attire les subventions du règlement européen sur les semi-conducteurs (EU Chips Act), ancrant un corridor de conception de semi-conducteurs qui catalyse la demande spécialisée en logiciels EDA et en calcul haute performance (HPC). Le complexe aérospatial de Toulouse en Occitanie recourt aux plateformes de jumeaux numériques et à l'IA de maintenance prédictive, accroissant les dépenses TIC régionales.

L'achèvement du déploiement de la fibre optique jusqu'au domicile égalise la connectivité rurale : les PME du Grand Est et de Nouvelle-Aquitaine acquièrent désormais des outils SaaS auparavant inaccessibles, augmentant les dépenses TIC par habitant. La Bretagne et la Normandie tirent parti de l'éolien offshore et de l'énergie marémotrice pour attirer des campus d'informatique verte, en cohérence avec les stratégies de décarbonation des centres de données. Les points d'atterrissage de câbles sous-marins transocéaniques à Marseille favorisent le trafic vers le Moyen-Orient et l'Afrique, transformant la région Provence-Alpes-Côte d'Azur en un hub à faible latence pour les charges de travail de streaming et de jeux vidéo. À l'échelle nationale, le marché des TIC en France bénéficie de l'appartenance de la France à l'UE tout en exerçant des contrôles de souveraineté indépendants, établissant un équilibre entre échelle continentale et gouvernance nationale que peu de pairs parviennent à reproduire.

Paysage concurrentiel

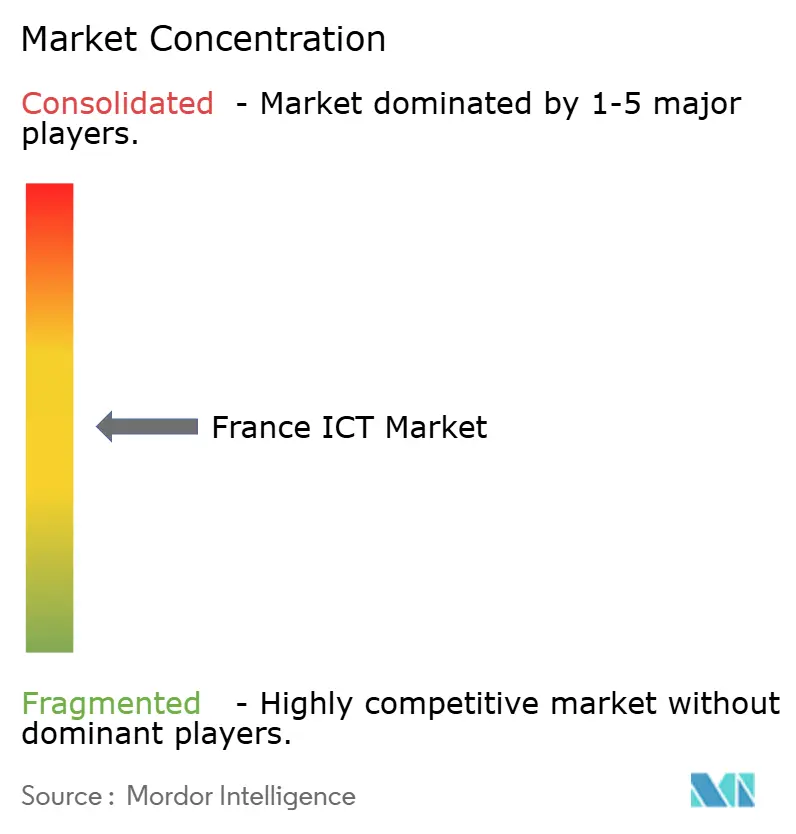

L'arène des TIC en France est modérément concentrée : les cinq premiers prestataires détiennent une part de revenus estimée à 48 % dans les domaines de la connectivité, du cloud et des services. Orange est en tête sur l'accès fixe et mobile, monétisant les mises à niveau FTTH et 5G autonome, tandis que SFR, Bouygues Telecom et Free Mobile défendent leurs parts via des offres agressives de données illimitées. Microsoft, IBM et AWS capitalisent sur les migrations vers le cloud d'entreprise, mais les qualifiés SecNumCloud Capgemini-Orange (Bleu) et Thales-Google (S3NS) occupent des niches protégées. OVHcloud exploite ses racines européennes pour commercialiser une infrastructure en tant que service (IaaS) prête pour la souveraineté et a ouvert des clusters GPU à refroidissement liquide à Roubaix.

Les pivots stratégiques se concentrent davantage sur la différenciation réglementaire que sur le prix brut. Orange regroupe la revente de cloud souverain avec la sécurité MEC managée ; Capgemini investit dans des centres de capacités d'IA générative pour compenser le ralentissement de la croissance du conseil ; Dassault Systèmes superpose la gestion du cycle de vie des produits (PLM) livrée par cloud avec des indicateurs de durabilité pour les clients du secteur manufacturier. L'acquisition planifiée de Ciril Group par Carlyle souligne l'appétit du capital-investissement pour les prestataires souverains dans un contexte de hausse des dépenses de conformité. La pénurie de talents stimule les fusions-acquisitions pour des compétences spécialisées : HCLTech a acquis Zeenea pour sécuriser la propriété intellectuelle en matière de gouvernance des données, et ChapsVision a racheté Sinequa pour intégrer la recherche alimentée par l'IA dans les piles analytiques de la défense.

Parmi les challengers émergents figurent Mistral, qui développe des grands modèles de langage en langue française, et Foxway, qui développe des services de reconditionnement informatique circulaire pour satisfaire les règles d'achats ESG. Dans l'ensemble, la concurrence repose sur la capacité à fusionner au mieux la souveraineté, la durabilité et l'IA spécifique aux secteurs, une triade qui redéfinit la création de valeur sur le marché des TIC en France.

Leaders de l'industrie des TIC en France

Samsung Electronics Co., Ltd

Microsoft Corporation

IBM Corporation

Infosys Limited

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Brookfield a engagé 20 milliards EUR pour une capacité de centres de données prête pour l'IA, incluant un méga-campus à Cambrai prévu d'entrer en service d'ici 2028.

- Février 2025 : Orange a dégagé un résultat net 2024 de 2,35 milliards EUR et a fixé un objectif de croissance EBITDAaL de 3 % pour 2025, maintenant un plancher de dividende de 0,75 EUR.

- Février 2025 : Capgemini a publié des perspectives 2025 plus prudentes après la résilience des ventes de 2024, renforçant ses centres de capacités en IA générative.

- Janvier 2025 : Orange a commencé la fermeture du réseau cuivre dans 162 communes, accélérant la migration vers la FTTH pour atteindre une couverture de 90 % des locaux.

Périmètre du rapport sur le marché des TIC en France

Les TIC désignent un ensemble d'applications technologiques utilisées pour transmettre et traiter l'information. L'information, la communication et la technologie sont combinées pour former le terme TIC.

Le marché des TIC en France est segmenté par type (matériel informatique (matériel informatique, équipements réseau, périphériques), logiciels informatiques, services informatiques (services managés, services de traitement des opérations métier, services de conseil aux entreprises, services cloud), infrastructure informatique/centres de données (centres de données en colocation, stockage de centres de données, serveurs de centres de données, calcul de centres de données), sécurité informatique/cybersécurité (sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux), services de communication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical (BFSI, technologies de l'information et télécommunications, gouvernement, commerce de détail et commerce électronique, industrie manufacturière, énergie et services publics, autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

Le marché des TIC en France suit les revenus générés par la vente d'offres TIC comprenant le matériel informatique, les logiciels informatiques, les services informatiques, l'infrastructure informatique et les services de communication utilisés dans divers secteurs d'activité à travers la France.

L'étude suit les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux acteurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude suit également les revenus générés par les différents types de TIC utilisés dans divers secteurs verticaux à travers la France. En outre, l'étude fournit les tendances du marché des TIC en France, ainsi que les profils des principaux fournisseurs. L'étude analyse par ailleurs l'impact global de la COVID-19 sur l'écosystème.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services managés |

| Services de traitement des opérations métier | |

| Services de conseil aux entreprises | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Sur site |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Gouvernement et administration publique |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail, commerce électronique et logistique |

| Industrie manufacturière et industrie 4.0 |

| Énergie et services publics |

| Santé et sciences de la vie |

| Jeux vidéo et esport |

| Éducation |

| Autres secteurs verticaux |

| Par type | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services managés | |

| Services de traitement des opérations métier | ||

| Services de conseil aux entreprises | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par modèle de déploiement | Sur site | |

| Cloud public | ||

| Cloud privé | ||

| Cloud hybride | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur vertical | Gouvernement et administration publique | |

| Banque, services financiers et assurance (BFSI) | ||

| Commerce de détail, commerce électronique et logistique | ||

| Industrie manufacturière et industrie 4.0 | ||

| Énergie et services publics | ||

| Santé et sciences de la vie | ||

| Jeux vidéo et esport | ||

| Éducation | ||

| Autres secteurs verticaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des TIC en France ?

La taille du marché des TIC en France est de 147,2 milliards USD en 2026.

À quelle vitesse les dépenses TIC progressent-elles en France ?

La valeur du marché devrait se développer à un TCAC de 9,02 %, pour atteindre 226,5 milliards USD en 2031.

Quel segment connaît la croissance la plus rapide ?

Les services cloud constituent le type à la croissance la plus rapide, affichant un TCAC de 12,10 % jusqu'en 2031.

Pourquoi le cloud souverain est-il important en France ?

Les normes SecNumCloud et la plateforme Bleu garantissent la résidence des données et l'immunité juridique vis-à-vis des juridictions non européennes, stimulant l'adoption dans les secteurs public et réglementé.

Dernière mise à jour de la page le: