Taille et part de marché des bases de données graphes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 14.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bases de données graphes par Mordor Intelligence

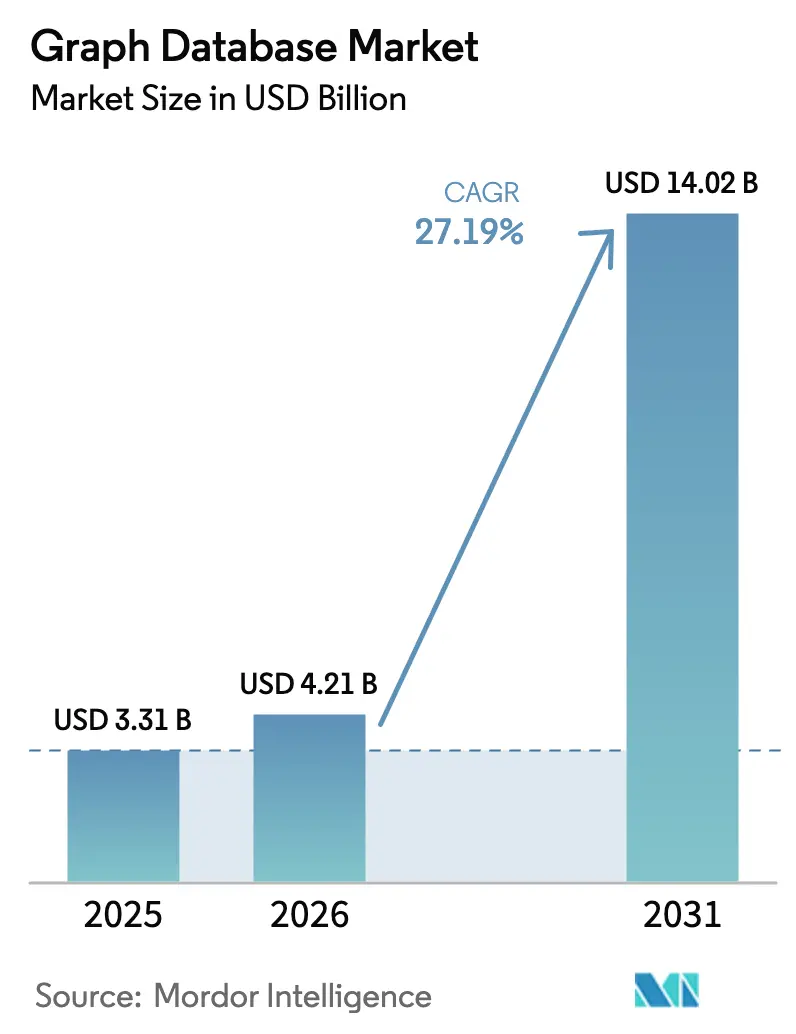

La taille du marché des bases de données graphes en 2026 est estimée à 4,21 milliards USD, en hausse par rapport à la valeur de 2025 de 3,31 milliards USD, avec des projections pour 2031 indiquant 14,02 milliards USD, croissant à un TCAC de 27,19 % sur la période 2026-2031. Cette trajectoire ascendante marquée reflète l'urgence avec laquelle les entreprises cherchent à analyser les relations cachées dans des réseaux de données tentaculaires que les systèmes relationnels peinent à modéliser. L'essor des charges de travail d'intelligence artificielle, le passage aux piles de données natives du cloud et la prolifération des programmes de jumeaux numériques contribuent à maintenir le marché des bases de données graphes sous les projecteurs. Les investissements des fournisseurs dans la livraison sans serveur, les partenariats avec les hyperscalers et les intégrations de graphes de connaissances accélèrent encore davantage l'adoption. Parallèlement, les revenus des services dépassent les licences logicielles, les entreprises s'appuyant de plus en plus sur une expertise externe pour concevoir, déployer et exploiter des solutions graphes critiques.

Principaux enseignements du rapport

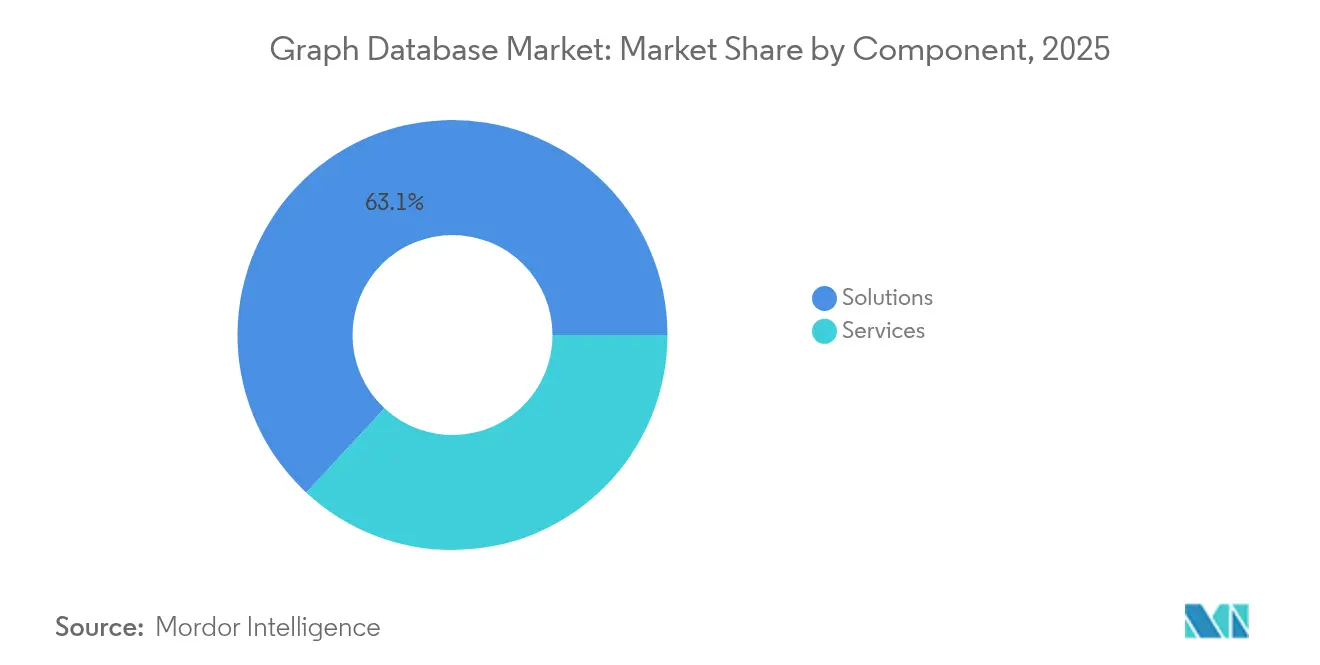

- Par composant, les solutions détenaient 63,10 % de la part de marché des bases de données graphes en 2025, tandis que les services devraient se développer à un TCAC de 26,63 % jusqu'en 2031.

- Par déploiement, le segment cloud représentait 71,50 % de la part des revenus en 2025 et devrait afficher un TCAC de 28,92 % jusqu'en 2031.

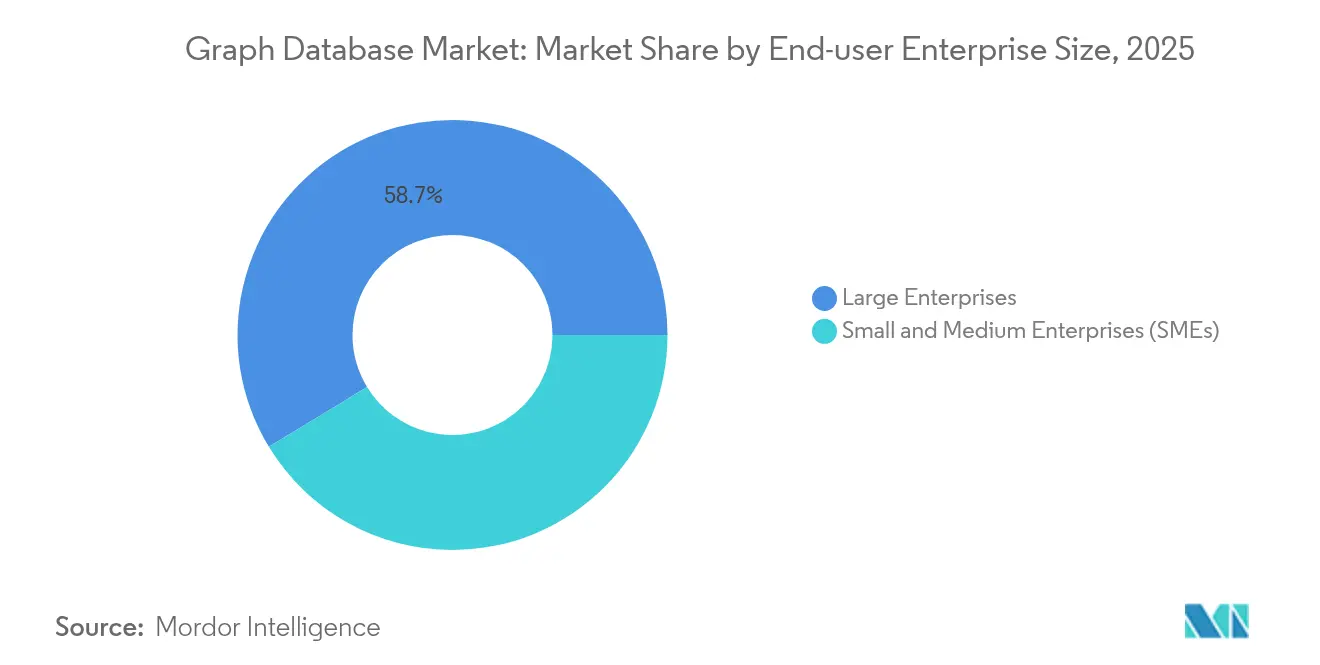

- Par taille d'entreprise utilisatrice finale, les grandes entreprises étaient en tête avec 58,70 % de la taille du marché des bases de données graphes en 2025, tandis que les PME devraient croître à un TCAC de 29,17 %.

- Par secteur d'utilisateur final, le BFSI a capté 25,80 % des revenus de 2025, tandis que la santé et les sciences de la vie devraient enregistrer le TCAC le plus rapide à 29,66 % jusqu'en 2031.

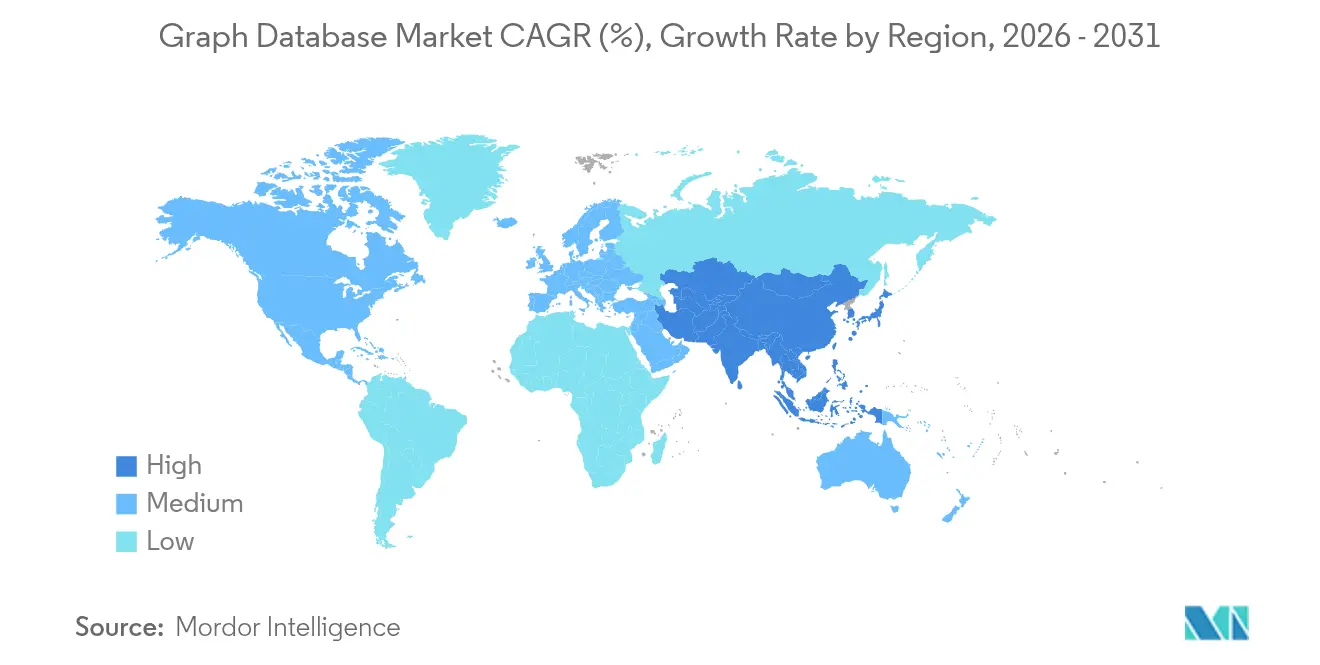

- Par géographie, l'Amérique du Nord contrôlait 36,30 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 28,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des bases de données graphes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption native du cloud dans les piles de données d'entreprise | +8.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Essor des pipelines d'IA/ML nécessitant un contexte de données connectées | +7.2% | Mondial, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Vague de fusions-acquisitions parmi les hyperscalers pour les capacités d'analyse graphe | +4.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes nationaux de jumeaux numériques stimulant les dépenses graphes du secteur public | +3.8% | Europe et Asie-Pacifique, adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives de transformation numérique dans les entreprises | +6.3% | Mondial, avec l'Asie-Pacifique affichant la plus forte accélération | Moyen terme (2-4 ans) |

| Croissance des données IoT nécessitant une analyse des relations | +5.7% | Mondial, régions à forte concentration manufacturière en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption native du cloud dans les piles de données d'entreprise

Les architectures axées sur le cloud poussent les organisations à connecter les données stockées dans de multiples services, et les bases de données graphes sont devenues le moteur par défaut de l'analyse des relations. Des partenariats tels que les intégrations de Neo4j avec AWS Bedrock et Microsoft Fabric illustrent la manière dont les fournisseurs intègrent les capacités graphes au cœur des principales plateformes cloud. Les options sans serveur permettent désormais aux équipes d'exécuter des requêtes graphes à grande échelle sans gérer d'infrastructure, réduisant à la fois les coûts et la latence. L'agilité qui en résulte consolide le marché des bases de données graphes en tant qu'élément incontournable de la pile de données moderne plutôt qu'un outil de niche.

Essor des pipelines d'IA/ML nécessitant un contexte de données connectées

L'IA générative, l'ingénierie des caractéristiques et les moteurs de recommandation dépendent d'une cartographie fiable des entités et des relations. Les bases de données graphes fournissent cette couche sémantique, améliorant la précision des modèles et réduisant les volumes de données d'entraînement. Des techniques telles que la génération augmentée par récupération graphe utilisent des graphes de connaissances pour réduire les hallucinations dans les grands modèles de langage, transformant les données relationnelles en avantage concurrentiel.

Vague de fusions-acquisitions parmi les hyperscalers pour les capacités d'analyse graphe

Les fournisseurs de cloud et les éditeurs de plateformes de données acquièrent des technologies graphes pour élargir leurs portefeuilles d'IA. Samsung a acquis Oxford Semantic Technologies pour renforcer sa propriété intellectuelle en matière de graphes de connaissances, et Altair a intégré Cambridge Semantics dans sa suite analytique, signalant l'appétit pour les insights pilotés par les graphes dans les piles matérielles et logicielles. La consolidation relève la barre d'entrée pour les fournisseurs plus petits tout en validant la valeur stratégique des bases de données graphes.

Programmes nationaux de jumeaux numériques stimulant les dépenses graphes du secteur public

Les gouvernements allouent des budgets d'IA records pour modéliser les réseaux énergétiques, les systèmes de transport et les actifs urbains. Les États-Unis ont réservé 3,3 milliards USD pour la R&D en IA au cours de l'exercice fiscal 2025, dont une partie finance des projets pilotes de jumeaux numériques basés sur les graphes. Des programmes similaires en Europe et en Asie-Pacifique s'appuient sur des modèles graphes qui capturent les relations multicouches nécessaires à la simulation à l'échelle urbaine.

Analyse de l'impact des freins sur le marché des bases de données graphes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de modélisateurs de données graphes qualifiés | -6.2% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité entre les langages de requête | -4.8% | Mondial, affectant les environnements multi-fournisseurs | Court terme (≤ 2 ans) |

| Hausse des coûts de sortie sur les déploiements graphes multi-cloud | -3.5% | Mondial, concentré dans les régions à forte utilisation du cloud | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -4.1% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de modélisateurs de données graphes qualifiés

Les entreprises font face à une pénurie de professionnels maîtrisant la théorie des graphes, la conception de schémas et les langages de requête tels que Cypher ou Gremlin. Des portails de formation comme Neo4j GraphAcademy et Ontotext Academy augmentent l'offre, mais la demande dépasse encore les talents disponibles, allongeant les cycles de déploiement et augmentant les coûts de conseil.

Lacunes d'interopérabilité entre les langages de requête

L'absence d'une norme de langage de requête graphe entièrement ratifiée oblige les utilisateurs à jongler entre Cypher, Gremlin et SPARQL. La migration entre moteurs accroît les risques et décourage les stratégies multi-fournisseurs, en particulier dans les secteurs réglementés qui privilégient la portabilité des données à long terme [1]"Mise à jour du projet de norme GQL," Normes GQL, gqlstandards.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des bases de données graphes

Par composant :

les services accélèrent la demande d'expertise professionnelleLes solutions ont capté 63,10 % des revenus en 2025, soulignant le rôle central du logiciel dans le déploiement des charges de travail sur données connectées. Les services, cependant, progressent plus rapidement à un TCAC de 26,63 %, les entreprises externalisant la mise en œuvre, l'optimisation et les opérations gérées. Les partenaires de conseil rapportent que les engagements matures offrent un délai de rentabilisation rapide, citant des gains de productivité à deux chiffres une fois que les modèles graphes remplacent les jointures relationnelles fragiles. Étant donné que le succès des déploiements graphes repose sur la conception de schémas, la demande de conseillers professionnels reste élevée. Les fournisseurs répondent avec des architectures de référence packagées qui compriment les phases pilotes et renforcent la préparation à la production.

La vague des services reflète également des évolutions plus larges vers la tarification à la consommation. Les clients préfèrent payer pour des résultats plutôt que pour des licences, ce qui incite les fournisseurs à combiner des offres de conseil, de gestion et de formation. À mesure que l'analyse graphe alimente les modèles d'IA, des services spécialisés — construction de graphes de connaissances, optimisation de la génération augmentée par récupération graphe et gouvernance des ontologies — commandent des honoraires premium. Par conséquent, les revenus des services sont positionnés pour élargir leur part du marché des bases de données graphes jusqu'en 2031.

Par déploiement :

la domination du cloud reflète l'évolution de l'infrastructureLes implémentations cloud représentaient 71,50 % des revenus de 2025 et continuent d'accélérer à un TCAC de 28,92 %. Les hyperscalers préconfigurent la sécurité, la mise à l'échelle automatique et les intégrations, permettant aux développeurs de déployer des clusters en quelques minutes et de se concentrer sur les relations plutôt que sur les serveurs. Amazon Neptune, Azure Cosmos DB et les services graphes de Google gèrent l'élasticité et les sauvegardes nativement, un attrait pour les équipes recherchant une infrastructure graphe à faible surcharge. Même les secteurs réglementés qui optaient autrefois par défaut pour les déploiements sur site testent des environnements sandbox cloud pour le développement et la formation.

Les clusters graphes sur site persistent dans les environnements de défense et de santé qui appliquent des règles strictes de résidence des données. Ces environnements adoptent de plus en plus des architectures hybrides, exécutant les pipelines d'inférence dans le cloud tout en stockant les données sensibles sur site. La hausse des frais de sortie pousse cependant certains utilisateurs à consolider les charges de travail graphes auprès d'un seul fournisseur, un compromis entre coût et flexibilité des fournisseurs que le marché des bases de données graphes suivra de près.

Par taille d'entreprise utilisatrice finale :

l'adoption par les PME accélère la transformation numériqueLes grandes entreprises détenaient 58,70 % du marché des bases de données graphes en 2025, utilisant la technologie pour lutter contre la fraude, optimiser les chaînes d'approvisionnement et unifier les profils clients. Pourtant, l'expansion la plus rapide provient des PME, dont la croissance est prévue à un TCAC de 29,17 % jusqu'en 2031. Les établis de travail graphes à faible code, la tarification à l'usage et la livraison sans serveur suppriment les obstacles en capital qui excluaient autrefois les petites entreprises. Les modèles pour les moteurs de recommandation et l'analyse client à 360° permettent aux PME de déployer des graphes en production sans expertise interne approfondie, nivelant le terrain de jeu de la stratégie de données.

Les PME apprécient également l'économie de croissance progressive des graphes cloud. Étant donné que la facturation évolue avec le volume réel de requêtes, les petites entreprises peuvent expérimenter sans s'engager dans du matériel coûteux. À mesure que ces déploiements arrivent à maturité, les PME deviennent des acheteurs récurrents de services graphes adjacents, consolidant leur rôle de segment à forte croissance au sein du marché des bases de données graphes.

Par secteur d'utilisateur final :

la santé stimule l'innovation dans les sciences de la vieLe BFSI est resté le principal contributeur aux revenus en 2025 avec 25,80 % d'utilisation, s'appuyant sur l'analyse des relations en temps réel pour détecter les anomalies et se conformer aux mandats KYC. La croissance la plus rapide, cependant, concerne la santé et les sciences de la vie, dont le TCAC est projeté à 29,66 %. Les chercheurs utilisent des graphes de connaissances pour relier les données génomiques, chimiques et cliniques, accélérant les découvertes de repositionnement de médicaments. Les hôpitaux appliquent l'analyse graphe aux parcours des patients, améliorant la précision diagnostique et réduisant les réadmissions.

Le commerce de détail, les télécommunications et les médias élargissent également leurs empreintes graphes. Les systèmes de recommandation, l'optimisation des routes réseau et la personnalisation du contenu exigent tous une traversée en moins d'une seconde sur des milliards d'arêtes. À mesure que l'adoption de l'IA se répand, la diversification sectorielle garantit que le marché des bases de données graphes reste à l'abri des ralentissements d'un seul secteur.

Analyse géographique

Marché des bases de données graphes en Amérique du Nord

L'Amérique du Nord a dominé le marché des bases de données graphes avec 36,30 % des revenus en 2025, portée par une adoption robuste du cloud, de solides réservoirs de capital-risque et des financements gouvernementaux dédiés à l'IA. Les États-Unis injectent 3,3 milliards USD dans la R&D en IA, dont une partie finance des projets pilotes de bases de données graphes dans les secteurs des transports, de l'énergie et de la défense. Les banques et les entreprises fintech du Canada élargissent leurs charges de travail sur les bases de données graphes pour lutter contre la fraude et personnaliser les services numériques, renforçant ainsi la domination régionale.

Marché des bases de données graphes en Asie-Pacifique

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide, avec un CAGR projeté de 28,74 % d'ici 2031. Les gouvernements du Japon, de Singapour et de l'Inde soutiennent des initiatives de villes intelligentes qui reposent sur des modèles de données relationnelles. L'expansion des centres de données à travers l'Asie du Sud-Est réduit la latence et abaisse les barrières à l'entrée, encourageant les entreprises locales à intégrer les bases de données graphes dans leurs plateformes de commerce électronique, de télécommunications et de logistique. La montée en puissance des investissements chinois dans l'IA ajoute un volume substantiel, même si les règles de souveraineté des données stimulent la demande de fournisseurs nationaux de bases de données graphes.

Marché des bases de données graphes en Europe

L'Europe affiche une adoption régulière, portée par des architectures hybrides conformes au RGPD en Allemagne et en France. Les constructeurs automobiles appliquent l'analytique graphe aux jumeaux numériques de la chaîne d'approvisionnement, tandis que le corridor pharmaceutique en Suisse et au Royaume-Uni finance des programmes de découverte de médicaments basés sur des graphes de connaissances. Le vivier de développeurs d'Europe de l'Est, maîtrisant les langages open source Cypher et Gremlin, soutient un écosystème de services dynamique qui aide les entreprises de taille intermédiaire à adopter la technologie des bases de données graphes.

Paysage concurrentiel

Le marché des bases de données graphes est modérément fragmenté, avec des fournisseurs spécialisés, des plateformes hyperscalers et des spécialistes de niche. Neo4j est en tête par les revenus, dépassant 200 millions USD et approfondissant sa portée cloud via Aura SaaS et l'analyse sans serveur. TigerGraph poursuit les graphes OLAP haute performance, présentés lors du lancement cloud Savanna, et s'appuie sur 171,7 millions USD de financement pour courtiser les clients des services financiers et des télécommunications.

Les hyperscalers intensifient la concurrence en intégrant des moteurs graphes entièrement gérés dans des structures de données plus larges. Amazon, Microsoft, Oracle et Google regroupent la gestion des identités, les chaînes d'outils d'IA et les tableaux de bord d'observabilité, séduisant les entreprises qui préfèrent des achats et un support unifiés. Pendant ce temps, des innovateurs plus petits tels que PuppyGraph, soutenu par 5 millions USD de capital d'amorçage, pionniers des couches de requête graphe sans ETL, soulignant l'appétit des investisseurs pour des performances spécialisées [3]"PuppyGraph obtient un financement d'amorçage," PuppyGraph, puppygraph.com.

Les acquisitions stratégiques reconfigurent le secteur. Le rachat d'Oxford Semantic Technologies par Samsung et le rachat de Cambridge Semantics par Altair intègrent des actifs de pile sémantique dans des écosystèmes plus larges, préfigurant des liens plus étroits entre les graphes de connaissances et les flux de travail d'IA générative. Les fournisseurs qui offrent des normes ouvertes et une intégration transparente de l'IA sont bien positionnés pour capter une part disproportionnée à mesure que les préférences des clients évoluent vers des plateformes de données de bout en bout.

Leaders du secteur des bases de données graphes

Amazon Web Services Inc.

Oracle Corporation

Microsoft Corporation

Neo4j, Inc.

TigerGraph, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des bases de données graphes

- Amazon Web Services, Inc.

- Microsoft Corporation

- Oracle Corporation

- International Business Machines Corporation

- Neo4j, Inc.

- TigerGraph, Inc.

- DataStax, Inc.

- MarkLogic Corporation

- Stardog Union, Inc.

- Franz Inc.

- Objectivity, Inc.

- TIBCO Software, Inc.

- Ontotext AD

- ArangoDB GmbH

- Redis Ltd. (Graph Module)

- Cambridge Semantics, Inc.

- TerminusDB Ltd.

- Memgraph Ltd.

- Amazon Neptune (AWS)

- Dgraph Labs

Développements récents dans le secteur du marché des bases de données graphes

- Mai 2025 : Neo4j a lancé Neo4j Aura Graph Analytics, un service sans serveur qui supprime les barrières ETL et de requête spécialisée pour les utilisateurs professionnels.

- Janvier 2025 : TigerGraph a introduit Savanna, une version native du cloud conçue pour mettre en évidence les relations et alimenter les systèmes d'IA avec une configuration minimale.

- Janvier 2025 : Neo4j a rejoint la Linux Foundation AI & Data pour faire avancer le développement de l'IA open source grâce aux graphes de connaissances.

- Novembre 2024 : PuppyGraph a obtenu 5 millions USD de financement d'amorçage pour accélérer le développement de son moteur de requête graphe sans ETL.

Portée du rapport mondial sur le marché des bases de données graphes

Une base de données graphe est définie comme une plateforme dédiée à la création et à la manipulation de graphes. Les graphes contiennent des arêtes, des nœuds ainsi que des propriétés, qui représentent et stockent les données d'une manière que les bases de données relationnelles ne sont pas équipées pour faire.

Le marché des bases de données graphes est segmenté par composant (solutions, services [gérés, professionnels]), déploiement (cloud, sur site), taille (PME, grandes entreprises), utilisateur final (BFSI, santé, commerce de détail et e-commerce, informatique et télécommunications, médias et divertissement, autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Solutions | |

| Services | Services gérés |

| Services professionnels |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Transport et logistique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | Services gérés | ||

| Services professionnels | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Technologies de l'information et télécommunications | |||

| Médias et divertissement | |||

| Transport et logistique | |||

| Autres utilisateurs finaux | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des bases de données graphes ?

L'analyse des relations en temps réel pour les charges de travail d'IA, les modèles de livraison natifs du cloud et les projets nationaux de jumeaux numériques sont les principaux moteurs de croissance qui poussent le marché vers un TCAC de 27,19 %.

Quel modèle de déploiement est préféré pour les bases de données graphes ?

Le déploiement cloud domine avec 71,50 % de part des revenus en 2025, car les hyperscalers proposent des services graphes entièrement gérés qui réduisent la surcharge opérationnelle.

Pourquoi les services croissent-ils plus vite que les licences logicielles ?

La mise en œuvre de solutions graphes de qualité production exige des compétences spécialisées, de sorte que les entreprises externalisent de plus en plus le conseil, la formation et les opérations gérées, propulsant les services à un TCAC de 26,63 %.

Quel secteur devrait adopter les bases de données graphes le plus rapidement jusqu'en 2031 ?

La santé et les sciences de la vie mènent l'adoption future, avec une croissance prévue à un TCAC de 29,66 %, les chercheurs utilisant des graphes de connaissances pour la découverte de médicaments et la médecine de précision.

Dernière mise à jour de la page le: