Taille et part du marché des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.24 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

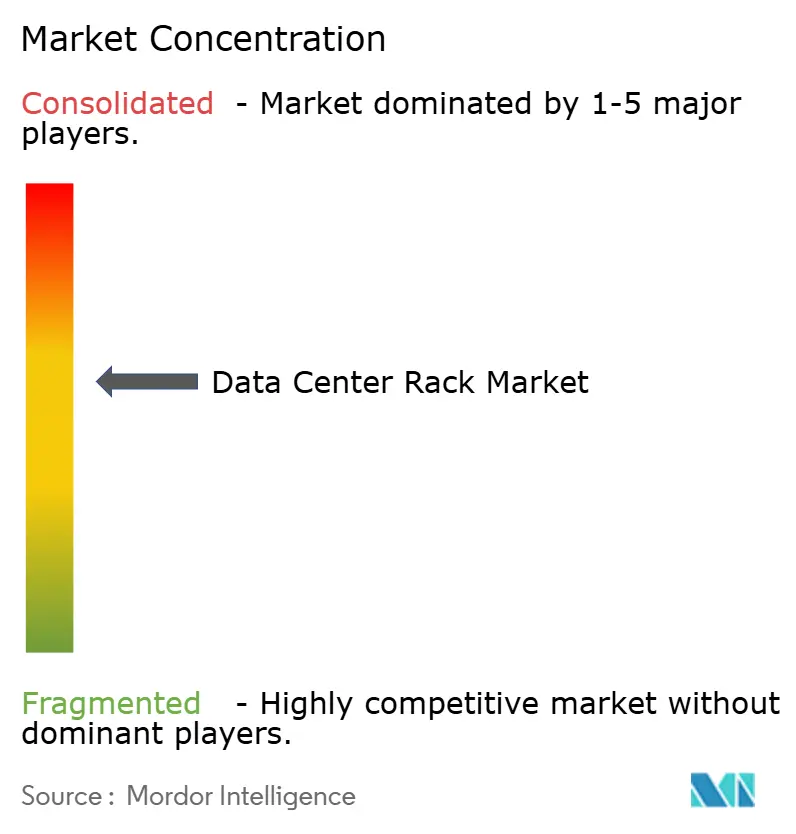

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données par Mordor Intelligence

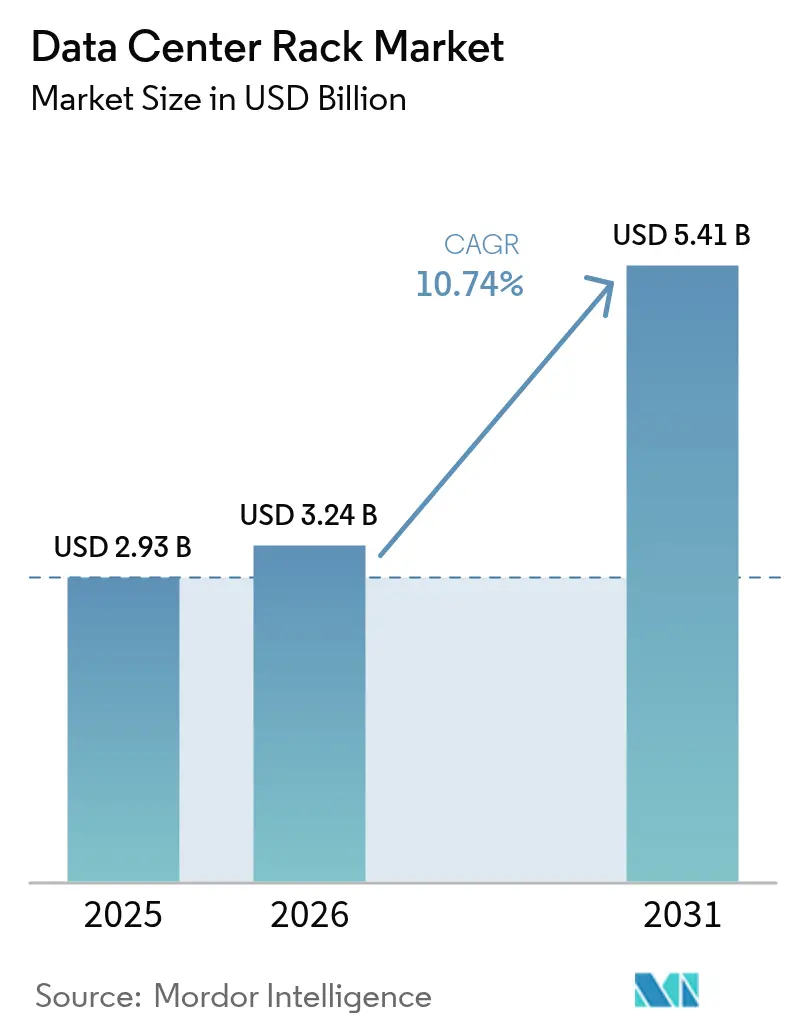

La taille du marché des racks de centres de données était évaluée à 2,93 milliards USD en 2025 et devrait croître de 3,24 milliards USD en 2026 pour atteindre 5,41 milliards USD d'ici 2031, à un TCAC de 10,74 % pendant la période de prévision (2026-2031).

Le marché des racks de centres de données est en expansion car les opérateurs hyperscale, les fournisseurs de services cloud et les déploiements en périphérie standardisent les systèmes de refroidissement liquide au niveau du rack et les systèmes de distribution d'énergie prenant en charge des charges supérieures à 40 kW. Les opérateurs considèrent l'infrastructure de rack comme le fondement physique des charges de travail d'intelligence artificielle (IA), des clusters de calcul haute performance et des nœuds périphériques sensibles à la latence. Les configurations 48U plus hautes, la containérisation de style armoire et les conceptions structurelles prêtes pour le liquide deviennent courantes à mesure que les entreprises cherchent à maximiser la densité de calcul tout en améliorant la gestion thermique. Le pivot régional vers l'IA souveraine, les installations alimentées par des énergies renouvelables et des règles d'efficacité énergétique plus strictes intensifie encore la demande de solutions de rack avancées capables de répondre aux objectifs réglementaires, de durabilité et de maintenabilité.

Principaux enseignements du rapport

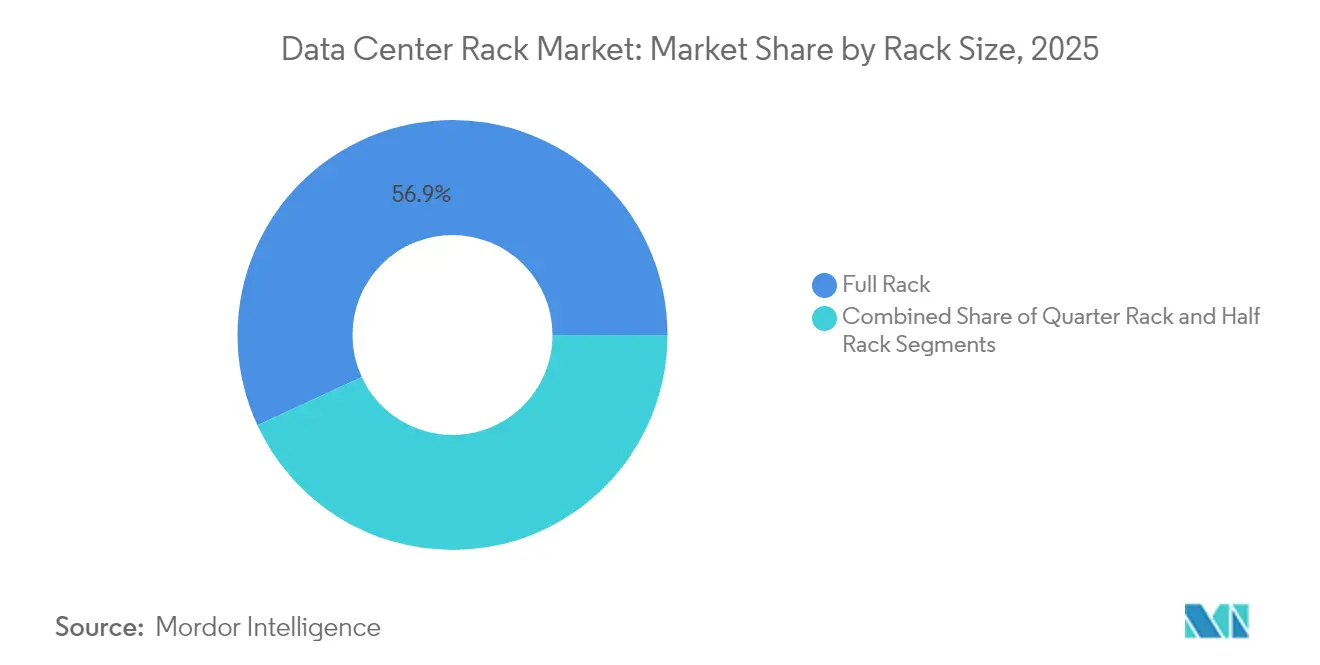

- Par taille de rack, les systèmes à rack complet ont représenté 56,90 % de la part du marché des racks de centres de données en 2025 ; ce même segment devrait afficher un TCAC de 12,55 % jusqu'en 2031.

- Par hauteur de rack, les installations 42U ont dominé avec une part de revenus de 53,10 % en 2025, tandis que les conceptions 48U devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

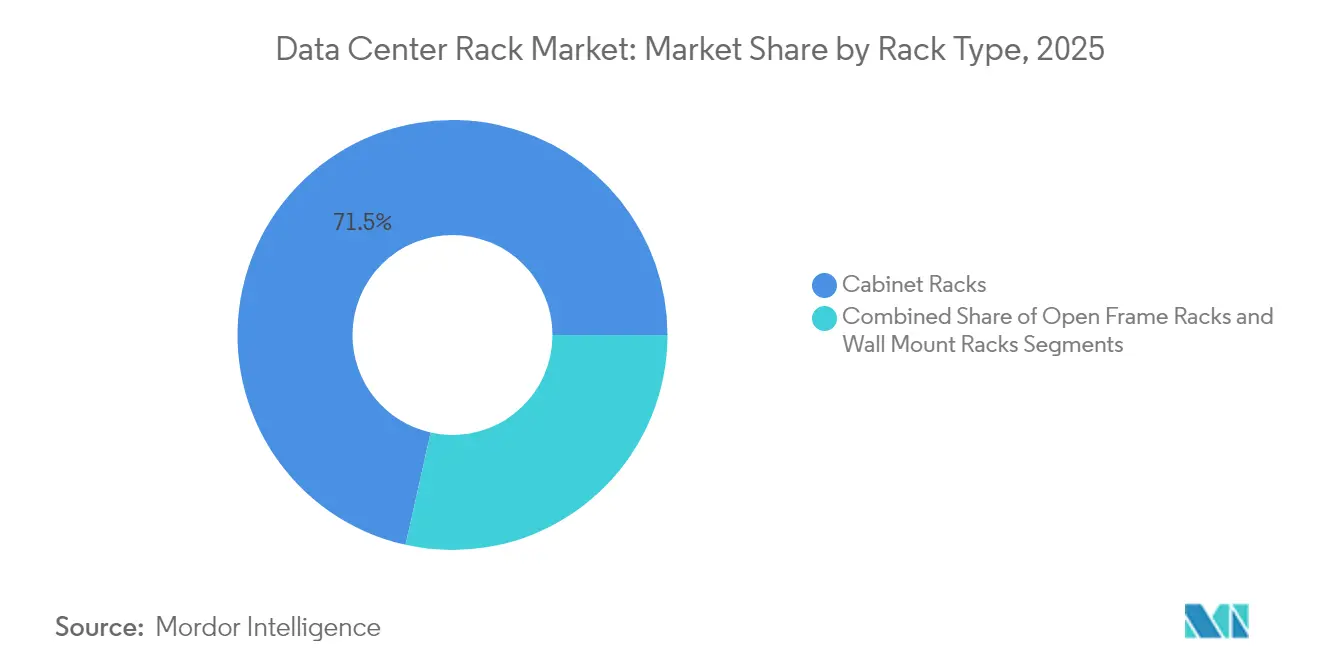

- Par type de rack, les armoires fermées ont détenu 71,50 % du marché des racks de centres de données en 2025 ; les unités à cadre ouvert sont en retrait alors que la demande d'armoires augmente de 11,22 % par an.

- Par type de centre de données, les installations de colocation ont capté 53,70 % des revenus de 2025, tandis que les constructions hyperscale sont en passe d'afficher le TCAC le plus rapide à 12,85 % jusqu'en 2031.

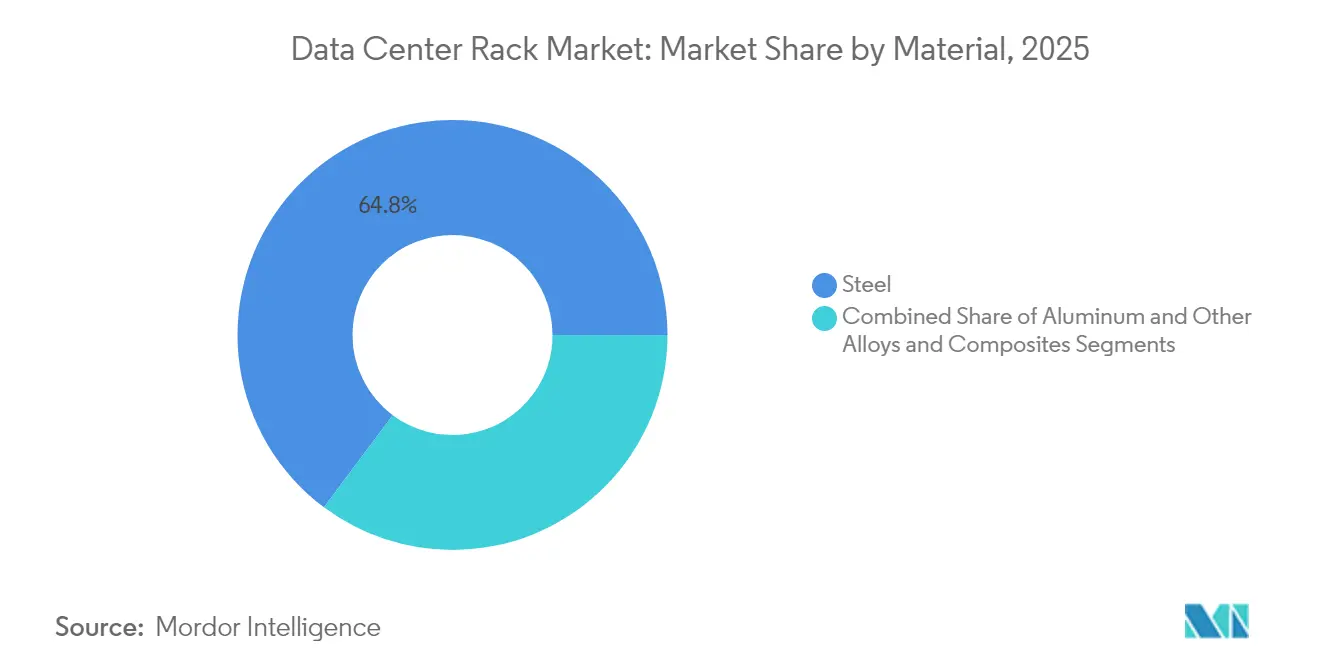

- Par matériau, l'acier a représenté 64,80 % de la taille du marché des racks de centres de données en 2025, tandis que l'aluminium est le matériau à la croissance la plus rapide avec un TCAC de 11,45 %.

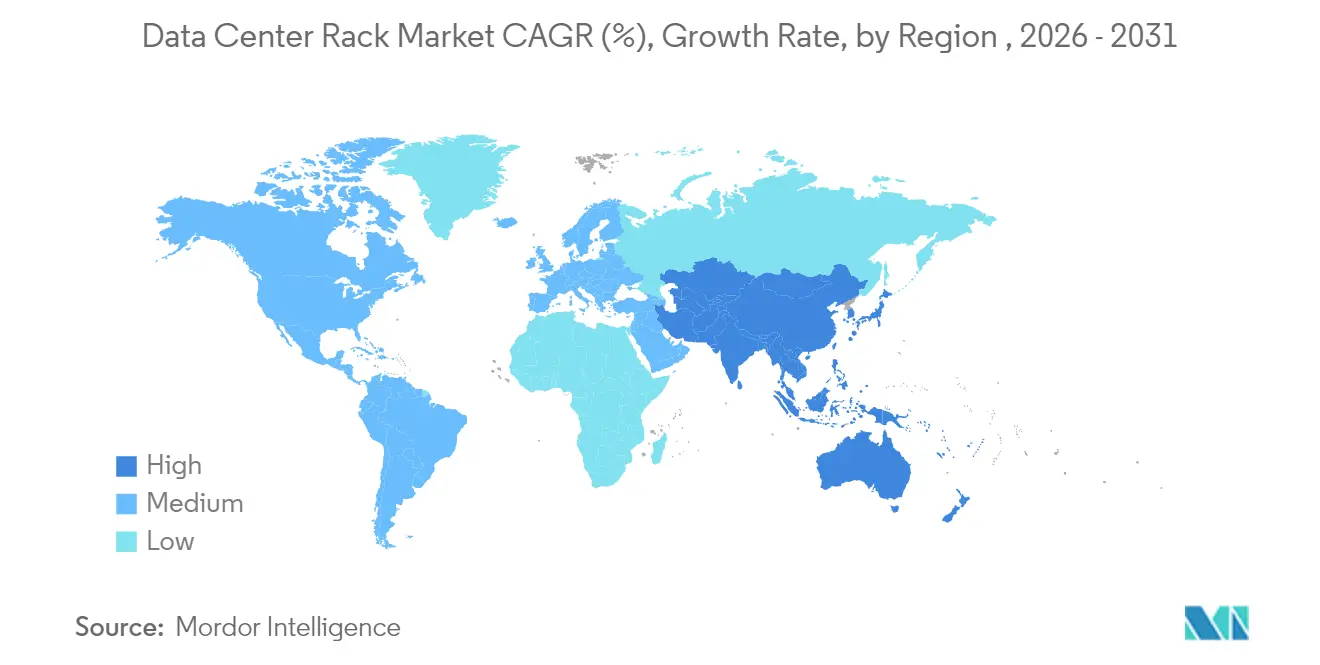

- Par géographie, l'Amérique du Nord a dominé avec une part de 32,10 % en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 12,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Racks de Centre de Données*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Moteur |

|---|---|---|---|---|

| Essor des constructions hyperscale et de colocation | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) | Essor des constructions hyperscale et de colocation |

| L'adoption croissante du cloud et de la périphérie stimule la demande de racks | +2.8% | Mondial, avec un accent sur la périphérie dans les métropoles urbaines | Long terme (≥ 4 ans) | L'adoption croissante du cloud et de la périphérie stimule la demande de racks |

| Déploiement de serveurs haute densité (>40 kW/rack) | +2.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) | Déploiement de serveurs haute densité (>40 kW/rack) |

| Réglementations sur l'efficacité énergétique (Code de conduite de l'UE / ASHRAE) | +1.4% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2-4 ans) | Réglementations sur l'efficacité énergétique (Code de conduite de l'UE / ASHRAE) |

| Architectures de racks refroidis par liquide optimisées pour l'IA | +1.8% | Marchés hyperscale mondiaux | Court terme (≤ 2 ans) | Architectures de racks refroidis par liquide optimisées pour l'IA |

| Incitations nationales à la fabrication locale de racks | +0.9% | États-Unis, UE, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) | Incitations nationales à la fabrication locale de racks |

| Source: Mordor Intelligence | ||||

Essor des constructions hyperscale et de colocation

Les dépenses d'investissement hyperscale ont dépassé 27 milliards USD aux États-Unis en 2025, reflétant une croissance de 69 % en glissement annuel qui consacre la construction de centres de données comme le segment non résidentiel à la croissance la plus rapide. Les clusters GPU individuels exigent désormais 10 à 140 kW par rack, poussant les opérateurs à repenser les aménagements des espaces blancs autour de collecteurs liquides plutôt que des systèmes de traitement d'air traditionnels. Les leaders de la colocation tels que Digital Realty ont introduit des suites prêtes pour l'IA pouvant soutenir 70 kW par armoire, signalant que l'infrastructure de rack haut de gamme est un facteur de différenciation concurrentielle. Étant donné que les coûts de rénovation des salles refroidies par air peuvent dépasser les budgets de nouvelle construction, ces expansions alimentent des cycles de commande pluriannuels pour les racks de type armoire. Cette tendance illustre également le virage des hyperscalers vers la propriété des installations afin de préserver le contrôle des environnements d'entraînement et d'inférence.

L'adoption croissante du cloud et de la périphérie stimule la demande de racks

Les entreprises placent des nœuds de calcul à proximité des usines, des entrepôts et des commerces de détail, obligeant les fournisseurs à concevoir des racks robustifiés. FedEx a déployé des modules périphériques dans des hubs logistiques grâce à une collaboration Dell–Switch nécessitant des armoires résistantes aux vibrations et des PDU à gestion à distance. Des opérateurs de télécommunications comme Etisalat déploient des serveurs périphériques compacts montés dans des armoires scellées installées sur du mobilier urbain, illustrant comment la 5G pousse les facteurs de forme des racks au-delà des salles de données traditionnelles.[1]MEPS International, "Revue mensuelle du marché mondial de l'acier," mepsinternational.com Des fabricants tels que 3M exploitent Azure SQL Edge sur des ateliers industriels, nécessitant des racks certifiés NEMA tolérant la poussière et les variations de température. Par conséquent, le marché des racks de centres de données s'accélère dans les segments qui fournissent des solutions modulaires pré-intégrées adaptées à des milliers de sites distribués.

Déploiement de serveurs haute densité (supérieure à 40 kW/rack)

Les partenariats de refroidissement liquide, notamment la plateforme de référence GB200 NVL72 de Vertiv avec NVIDIA, prennent en charge des charges thermiques de 132 kW par rack.[2]Intel, "Etisalat déploie le cloud périphérique sur la 5G," intel.com Les systèmes à air plafonnent à environ 20 kW, rendant les boucles de liquide de refroidissement direct sur puce et les échangeurs de chaleur en porte arrière indispensables. Chatsworth Products a démontré des armoires de > 30 kW en canalisant les rejets thermiques verticalement vers des plénums de plafond, une tactique permettant aux salles existantes de différer les mises à niveau importantes des refroidisseurs. Le poids accru des racks dû aux collecteurs de liquide de refroidissement entraîne une refonte des châssis structurels et des ancrages parasismiques. Ces évolutions techniques se répercutent sur les chaînes d'approvisionnement, stimulant la demande d'acier à jauge plus épaisse, de raccords rapides étanches et de barrettes d'alimentation redondantes.

Réglementations sur l'efficacité énergétique (Code de conduite de l'UE / ASHRAE)

La directive révisée sur l'efficacité énergétique de l'Union européenne impose un reporting annuel pour les installations dont la charge informatique dépasse 100 kW, alignant les incitations vers le refroidissement liquide pouvant atteindre un PUE aussi bas que 1,03. [3]Commission européenne, "Directive révisée sur l'efficacité énergétique 2025," ec.europa.eu L'ASHRAE a élargi les températures d'entrée admissibles, permettant des modes économiseurs sans refroidisseur lorsque les racks maintiennent une containérisation stricte du flux d'air. La loi allemande sur l'efficacité énergétique oblige les centres de données à réutiliser la chaleur résiduelle, favorisant les refroidisseurs liquides en porte arrière capables de transférer de l'énergie thermique de haute qualité vers des réseaux de chaleur urbains. Les fournisseurs intégrant des racks conformes bénéficient de cycles d'approvisionnement accélérés à mesure que les opérateurs s'empressent de respecter les délais de divulgation.

Analyse de l'Impact des Freins sur le Marché des Racks de Centre de Données*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Contrainte |

|---|---|---|---|---|

| Capex initial élevé pour les armoires avancées | -1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) | Capex initial élevé pour les armoires avancées |

| Utilisation croissante de modules lame/serveur sur puce | -1.2% | Marchés d'entreprise en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) | Utilisation croissante de modules lame/serveur sur puce |

| Pénurie d'énergie et d'espace dans les métropoles de premier rang | -1.5% | Virginie du Nord, Silicon Valley, Londres | Long terme (≥ 4 ans) | Pénurie d'énergie et d'espace dans les métropoles de premier rang |

| Volatilité de l'approvisionnement en acier spécial et en aluminium | -0.9% | Mondial, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) | Volatilité de l'approvisionnement en acier spécial et en aluminium |

| Source: Mordor Intelligence | ||||

Capex initial élevé pour les armoires avancées

Les racks prêts pour le refroidissement liquide coûtent 20 à 35 % de plus que les châssis à air uniquement car ils intègrent des collecteurs, des raccords sans gouttes, des capteurs et des portes plus lourdes. Bien que les économies d'énergie puissent compenser la prime sur une période de 3 à 5 ans, les opérateurs du marché intermédiaire se heurtent souvent à des contraintes budgétaires qui retardent l'adoption. Les prestataires de location pré-configurent désormais des racks personnalisés pour raccourcir les cycles de déploiement ; Networks Centre a réduit les coûts d'installation de 18 % pour une banque multinationale en expédiant des armoires entièrement câblées. Les innovations en matière de financement allègent le fardeau, mais la sensibilité aux prix reste un frein à court terme pour les déploiements sur les marchés émergents.

Pénurie d'énergie et d'espace dans les métropoles de premier rang

Les services publics de Virginie du Nord et de Silicon Valley annoncent des délais de livraison de transformateurs pouvant aller jusqu'à quatre ans, limitant les nouvelles capacités de construction et faisant monter les prix des terrains. Les opérateurs cherchent donc à intégrer davantage de calcul dans les infrastructures existantes, stimulant la demande de racks haute densité maximisant les watts par pied carré. La salle assistée par géothermie d'Iron Mountain en Pennsylvanie a réduit la consommation d'énergie de 34 % avec un PUE de 1,6, prouvant qu'un refroidissement créatif peut libérer de l'énergie inutilisée. Néanmoins, la congestion du réseau électrique favorise une migration vers des marchés secondaires, déplaçant la géographie des ventes de racks vers des sites disposant d'allocations de mégawatts inexploitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Racks de Centre de Données

Par taille de rack :

les racks complets ancrent les ambitions de densitéLes racks complets ont représenté 56,90 % du marché des racks de centres de données en 2025 et surpasseront les autres tailles avec un TCAC de 12,55 % jusqu'en 2031. Cette part équivaut à une portion dominante de la taille du marché des racks de centres de données et reflète la préférence des hyperscalers pour les empreintes 42U qui rationalisent le câblage, le flux d'air et la standardisation des PDU. Les clusters d'IA nécessitent des interconnexions PCIe et NVLink étendues, rendant les racks complets indispensables pour un acheminement propre des câbles maintenant l'intégrité du signal à 100 Gbps et au-delà. Dans les salles rénovées, les châssis plus grands minimisent également les coûts de reconfiguration des dalles de plancher en s'alignant sur la géométrie existante des allées froides.

Le refroidissement liquide amplifie les avantages des racks complets car les espaces verticaux plus hauts facilitent la séparation des canaux d'alimentation et de retour du liquide de refroidissement. Le plan GB200 NVL72 de Schneider Electric atteint 132 kW par rack complet grâce à des collecteurs sur mesure positionnés sous une zone de serveurs 42U. Le marché des racks de centres de données récompense ainsi les fournisseurs qui livrent des boucles de liquide de refroidissement intégrées en usine, des pompes redondantes et des raccords à déconnexion rapide pré-installés dans des armoires pleine hauteur. Les formats demi-rack et quart de rack servent encore les armoires périphériques et les salles réseau, mais leur TCAC est en retrait car ces environnements nécessitent rarement des clusters GPU élaborés.

Par hauteur de rack :

les conceptions 48U deviennent la nouvelle référenceBien que les châssis 42U aient dominé 2025 avec une part de revenus de 53,10 %, les variantes 48U sont la hauteur à la croissance la plus rapide, affichant un TCAC de 11,78 % jusqu'en 2031. Les opérateurs apprécient les 6U supplémentaires pour loger des collecteurs liquides, des jeux de barres ou des commutateurs en tête de rack sans sacrifier les emplacements serveurs. La hauteur supplémentaire réduit le nombre d'allées, permettant jusqu'à 12 % d'économies d'espace au sol dans les grandes salles. Les châssis plus hauts équilibrent également la répartition du poids sur les roulettes, ce qui est essentiel lorsque les armoires dépassent 1 500 kilogrammes une fois le liquide de refroidissement ajouté.

La gamme VX IT de Rittal permet aux techniciens de mélanger des châssis 42U et 48U sur des rails communs, facilitant les migrations progressives alignées sur les cycles budgétaires. Des modèles personnalisés 52U ou 54U apparaissent dans des entrepôts à hauts plafonds où la hauteur libre est abondante, mais l'adoption reste de niche. Le refroidissement liquide poussant les plafonds de densité toujours plus haut, le marché des racks de centres de données considère le 48U comme le point d'équilibre idéal entre la compatibilité avec les systèmes existants et la capacité tournée vers l'avenir.

Par type de rack :

la containérisation par armoire domine la stratégie thermiqueLes armoires fermées ont dominé 71,50 % de la part du marché des racks de centres de données en 2025, et le segment progresse à un TCAC de 11,22 %. Les clusters d'IA s'appuient sur la séparation des allées chaudes et froides ainsi que sur des échangeurs liquides en porte arrière, qui nécessitent tous deux des enceintes scellées. Les conceptions d'armoires permettent également des compteurs d'énergie montés sur porte et des capteurs de sécurité que les racks à cadre ouvert ne peuvent pas prendre en charge.

TeleCommunication Systems a réduit son PUE à 1,15 en déployant les armoires à cheminée passive de Chatsworth, soulignant le bond d'efficacité apporté par une gestion précise du flux d'air. Les racks à cadre ouvert peuplent encore les laboratoires réseau, tandis que les unités murales protègent les équipements périphériques dans les sites de vente au détail, mais leur capacité de containérisation limitée plafonne leur croissance. Par conséquent, les fournisseurs d'armoires proposant des kits de panneaux latéraux modulaires et des portes intelligentes prêtes pour les DCIM bénéficient de taux d'attachement premium sur le marché des racks de centres de données en expansion.

Par type de centre de données :

l'élan hyperscale réécrit le carnet de commandesLes salles de colocation ont détenu une part de revenus de 53,70 % en 2025, mais les projets hyperscale progressent à un TCAC de 12,85 % après que des opérateurs tels que Microsoft ont budgétisé 80 milliards USD pour des campus optimisés pour l'IA. Les usines GPU nécessitent des hauteurs de rack sur mesure, des chemins de liquide et des rails d'alimentation de fond de panier que la plupart des sites multi-locataires ne peuvent pas rénover sans interruptions prolongées. En conséquence, les géants du cloud signent des contrats d'approvisionnement directs pour des lots d'armoires correspondant à des modèles mondiaux.

Les acteurs établis de la colocation répondent avec des suites IA évaluées à 70 kW par rack, mais les cycles de construction sur mesure sont en retard sur les calendriers des hyperscalers. Les entreprises et les déploiements périphériques croissent régulièrement en raison des besoins réglementaires et de latence qui localisent les charges de travail. Cependant, leur part de la taille du marché des racks de centres de données reste secondaire car les volumes de déploiement sont fragmentés sur des centaines de micro-sites.

Par matériau :

l'acier maintient sa position tandis que l'aluminium gagne du terrainLes châssis en acier ont capté 64,80 % des revenus de 2025 grâce à leur rentabilité et leur résistance à la compression adaptée aux armoires d'une tonne. Les enceintes en aluminium, en expansion de 11,45 % par an, séduisent les acheteurs avec 30 % d'économies de poids et une conductivité thermique deux fois supérieure, permettant une dissipation thermique plus rapide vers les refroidisseurs en porte arrière. Le rachat de Southwest Data Products par Nucor pour 115 millions USD illustre la façon dont les producteurs d'acier misent sur la demande en infrastructure numérique.

Les droits de douane sur l'acier chinois et les pénuries de cuivre font monter les coûts des intrants, amenant certains opérateurs à comparer les prix de l'aluminium malgré des primes sur le métal brut plus élevées. La recyclabilité de l'aluminium s'aligne sur les mandats de durabilité, faisant pencher les décisions dans les appels d'offres axés sur les critères ESG. Des matériaux composites avec blindage électromagnétique émergent dans les salles de données de la défense et de la santé, mais les volumes restent modestes. Sur l'horizon de prévision, l'acier demeure le socle du marché des racks de centres de données, tandis que l'aluminium s'assure une niche croissante dans les rangées GPU refroidies par liquide.

Analyse géographique

Marché des Racks de Centre de Données en Amérique du Nord

L'Amérique du Nord a représenté 32,10 % des revenus de 2025 grâce à de vastes écosystèmes hyperscale, des chaînes d'approvisionnement bien établies et une clarté réglementaire. Les dépenses d'investissement dans les centres de données ont dépassé 27 milliards USD aux États-Unis en 2025, bien que la congestion des réseaux électriques en Virginie du Nord et dans la Silicon Valley tempère la croissance. Le Canada accélère les constructions axées sur la durabilité en tirant parti de la production hydroélectrique, tandis que le Mexique attire des nœuds périphériques de délocalisation de proximité soutenant les objectifs de latence des États-Unis. Les expansions de la fabrication locale, telles que l'usine de 140 millions USD de Schneider Electric au Tennessee pour les appareillages de commutation, aident les fournisseurs à contourner les vents contraires tarifaires.

Marché des Racks de Centre de Données en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 12,82 %, le rythme régional le plus rapide du marché des racks de centre de données. La Chine canalise des fonds souverains d'intelligence artificielle vers de massives infrastructures GPU, le boom des services numériques en Inde propulse des campus de 5 à 20 MW dans les villes de rang 2, et le Japon soutient des clusters périphériques pour automatiser les usines. Les pôles de fabrication régionaux réduisent les délais logistiques pour les racks, bien que les déficits en cuivre puissent ajouter une volatilité des coûts. Des projets tels que les centres d'intelligence artificielle iGenius équipés par Vertiv illustrent la montée en puissance des écosystèmes d'approvisionnement locaux pour répondre aux mandats de calcul localisés.

Paysage concurrentiel

Le marché des racks de centres de données reste modérément fragmenté même si la consolidation s'accélère. Les leaders mondiaux Schneider Electric, Vertiv et Eaton assemblent des portefeuilles à pile complète qui fusionnent les racks avec les équipements d'alimentation et de refroidissement. L'acquisition de Fibrebond par Eaton pour 1,4 milliard USD fournit des skids d'alimentation préfabriqués qui raccourcissent les calendriers de déploiement hyperscale. Schneider Electric a approfondi son offre de refroidissement liquide en rachetant Motivair, ciblant les clusters d'IA dépassant 100 kW par rack. Cette intégration verticale améliore la capture des marges et le contrôle de la chaîne d'approvisionnement tout en simplifiant les achats pour les opérateurs recherchant des blocs clés en main.

Les spécialistes de niveau intermédiaire Rittal, Chatsworth et Panduit défendent leurs parts grâce à la personnalisation, l'expédition rapide et la participation aux normes ouvertes. L'Open Bridge Rack de l'Open Compute Project illustre comment les hyperscalers établissent des spécifications de facto et invitent les fournisseurs de l'écosystème à construire des enceintes compatibles réduisant la consommation d'énergie de 20 %. Les perturbateurs du refroidissement par immersion représentent un autre flanc, offrant des systèmes à base de cuves qui contournent entièrement les racks 19 pouces ; cependant, l'adoption reste limitée aux charges de travail HPC de niche.

Leaders du secteur des racks de centres de données

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Rittal GmbH & Co. KG

Hewlett Packard Enterprise

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Racks de Centre de Données

- Schneider Electric SE

- Vertiv Group Corp.

- Eaton Corp. plc

- Rittal GmbH and Co. KG

- Hewlett Packard Enterprise

- Dell Technologies Inc.

- Legrand SA

- IBM Corp.

- Chatsworth Products Inc.

- Panduit Corp.

- APC (by Schneider Electric)

- Tripp Lite (Eaton)

- Great Lakes Case and Cabinet

- Belkin International Inc.

- Kendall Howard LLC

- Martin International Enclosures

- Black Box Corp.

- Fujitsu Ltd.

- Oracle Corp.

- Cisco Systems Inc.

Lire l'Analyse des Entreprises du Marché des Racks de Centre de Données

Développements Récents de l'Industrie sur le Marché des Racks de Centre de Données

- Mai 2025 : Vertiv a annoncé une architecture d'alimentation 800 VDC pour les usines d'IA, comprenant des redresseurs centralisés et des convertisseurs au niveau du rack qui réduisent la masse de cuivre.

- Avril 2025 : Legrand a lancé le programme Fiber Express Ship, offrant une expédition le lendemain d'assemblages à haute bande passante pour éviter les retards de construction.

- Mars 2025 : Eaton a accepté d'acquérir Fibrebond pour 1,4 milliard USD, ajoutant des enceintes modulaires pré-intégrées à son portefeuille.

- Mars 2025 : Vertiv a lancé de nouveaux systèmes d'alimentation et de refroidissement de racks destinés aux charges de travail d'IA, améliorant la densité et la vitesse de déploiement.

Marché des Racks de Centre de Données Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des baies de centres de données comme l'ensemble des châssis ouverts, armoires et supports muraux neufs, fabriqués en usine, qui hébergent physiquement les serveurs, les équipements de stockage et de réseau dans les installations de colocation, hyperscale, entreprise et edge.

Exclusion du périmètre : Les baies usagées ou reconditionnées, les pods de centres de données modulaires et les châssis Open Compute Project non standard sont exclus de cette étude.

Segments couverts dans ce rapport

- Par taille de rack

- Rack quart

- Rack demi

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks armoire (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des planificateurs mondiaux de colocation, des ingénieurs thermiques chez les principaux fabricants de baies OEM, ainsi que des responsables des achats chez des opérateurs cloud en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages sur les densités de baies réelles, les évolutions d'ASP liées au refroidissement liquide et les délais de déploiement ont comblé les lacunes de données et défini les plages d'hypothèses que nous avons ensuite triangulées.

Recherche documentaire

Nos analystes ont d'abord cartographié les moteurs de la demande à partir de sources de premier rang librement accessibles, telles que l'enquête annuelle sur les centres de données de l'Uptime Institute, les rapports AFCOM State of the Data Center, les statistiques de charge de l'US Energy Information Administration, les lignes directrices du Code de conduite de la Commission européenne, ainsi que des familles de brevets extraites via Questel mettant en évidence des conceptions de baies à refroidissement liquide. Nous avons recoupé les flux d'expédition à l'aide des enregistrements d'importation Volza et avons réconcilié les fourchettes de prix avec les listes d'équipements informatiques divulguées dans les SEC 10-K et les présentations aux investisseurs des fournisseurs.

Pour ancrer les déploiements récents, nous avons examiné les annonces de réserves foncières hyperscale enregistrées dans Dow Jones Factiva, en suivant les ajouts de mégawatts par région, et avons consulté les bulletins des associations professionnelles de l'Open Compute Project et de l'IMTMA pour les tendances des coûts des matériaux. Ces données documentaires sont illustratives et non exhaustives, et de nombreuses sources supplémentaires ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante des ajouts d'espace blanc mondial et du nombre moyen de baies par MW, que nous multiplions ensuite par les ASP spécifiques à chaque région pour générer la base de référence 2025. Des vérifications ascendantes sélectives, des cumuls d'expéditions fournisseurs et des factures de canaux échantillonnées, permettent d'étalonner les totaux avant la validation finale. Les variables clés comprennent le pipeline MW hyperscale, la densité moyenne des baies (kW), la part des armoires par rapport aux châssis ouverts, l'indice du coût de l'aluminium et la pénétration du refroidissement liquide. Une régression multivariée reliant ces facteurs aux installations de baies produit des prévisions annuelles jusqu'en 2030 ; les points de données ascendants manquants sont comblés par une imputation conservatrice guidée par le consensus des sources primaires.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle est soumise à des contrôles de variance et d'anomalies, suivis d'un cycle de révision par les pairs. Lorsque les métriques externes divergent de plus de 5 pour cent, les analystes recontactent les sources ou ajustent les hypothèses. L'étude est actualisée chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'une expansion hyperscale à l'échelle du mégawatt.

Comment la taille du marché des racks de centres de données de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des structures de prix et des cadences d'actualisation inégaux. Nous signalons ces facteurs dès le départ afin que les acheteurs comprennent pourquoi les chiffres varient.

Les principaux facteurs d'écart portent sur l'inclusion des équipements de confinement auxiliaires, la facturation groupée des frais de maintenance et le calendrier de conversion des devises — des domaines où le périmètre rigoureux et l'actualisation annuelle de Mordor maintiennent la cohérence des estimations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,93 milliards USD | Mordor Intelligence | |

| 4,98 milliards USD | Regional Consultancy A | inclut les unités reconditionnées et les pods micro-modulaires |

| 5,17 milliards USD | Global Consultancy B | intègre les PDU de baies et les services de support dans la base de revenus |

| 6,69 milliards USD | Industry Journal C | applique une inflation des prix plus large et inclut les allées de confinement |

Ces comparaisons montrent que les limites de périmètre claires et les contrôles croisés au niveau des variables de Mordor fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des racks de centres de données ?

La taille du marché mondial des racks de centres de données s'élevait à 3,24 milliards USD en 2026 et devrait atteindre 5,41 milliards USD d'ici 2031.

Quelle configuration de rack détient la plus grande part de marché ?

Les systèmes à rack complet ont dominé avec 56,90 % de la part du marché des racks de centres de données en 2025, reflétant leur prédominance dans les constructions hyperscale et de colocation.

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique est la région à la croissance la plus rapide, devant enregistrer un TCAC de 12,82 % entre 2026 et 2031, portée par l'IA souveraine et la numérisation de la fabrication.

Pourquoi les racks armoire sont-ils préférés pour les charges de travail d'IA ?

Les armoires offrent une containérisation scellée nécessaire au refroidissement liquide et à un flux d'air structuré, permettant des densités dépassant régulièrement 40 kW par rack.

Quels matériaux sont les plus courants dans la construction de racks ?

Les châssis en acier restent prédominants avec une part de 64,80 %, tandis que l'adoption de l'aluminium progresse à un TCAC de 11,45 % en raison de son poids plus léger et de sa conductivité thermique supérieure.

Dernière mise à jour de la page le: