Taille et part du marché des systèmes avancés d'aide à la conduite pour motocyclettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

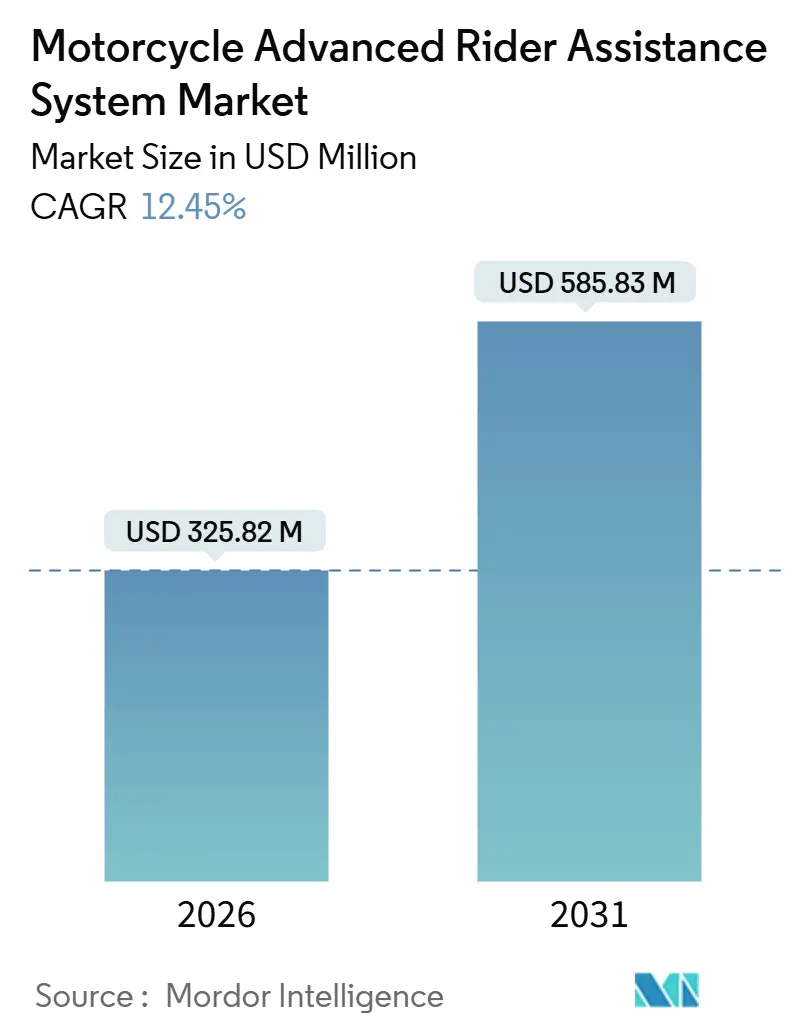

| Taille du Marché (2026) | 325.82 Millions de dollars américains |

| Taille du Marché (2031) | 585.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

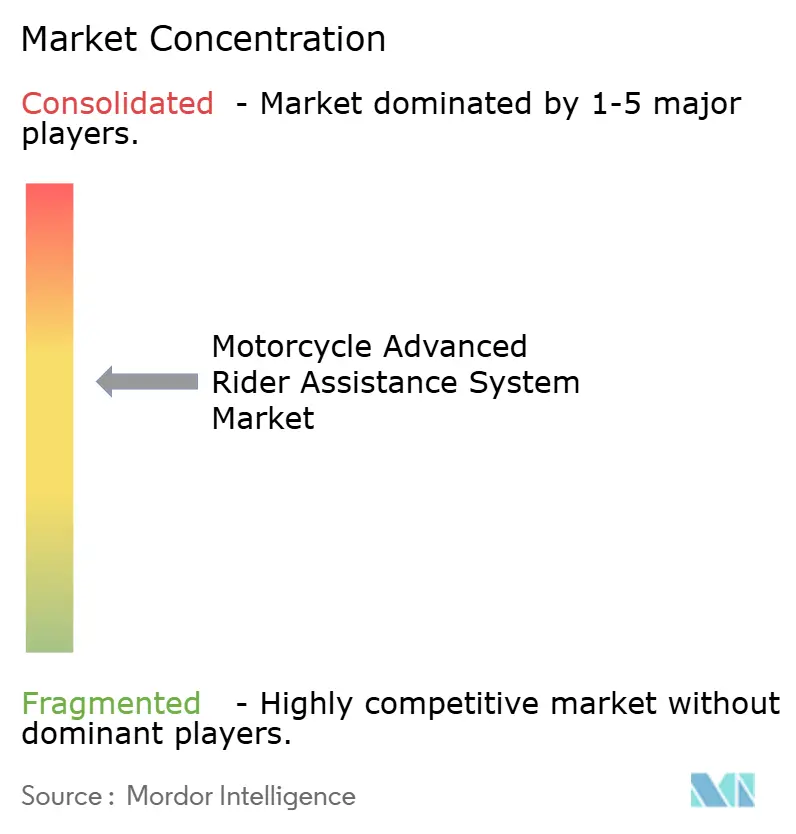

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes avancés d'aide à la conduite pour motocyclettes par Mordor Intelligence

La taille du marché des systèmes avancés d'aide à la conduite pour motocyclettes s'établit à 325,82 millions USD en 2026 et devrait atteindre 585,83 millions USD d'ici 2031, progressant à un impressionnant TCAC de 12,45 % au cours de la période de prévision. La croissance est portée par trois forces convergentes : des mandats réglementaires imposant des fonctionnalités d'atténuation des collisions sur les plateformes de cylindrée moyenne, une baisse rapide des coûts des capteurs approchant la parité avec le secteur automobile, et des programmes de partage de plateformes entre équipementiers d'origine (OEM) qui amortissent l'intégration du radar et du LiDAR sur plusieurs gammes de modèles. Les fournisseurs de rang 1 livrent désormais des modules radar frontaux à 210 mètres à des prix viables pour les motocyclettes de plus de 500 cc, permettant aux modèles de tourisme et d'aventure grand public de débuter avec la régulation de vitesse adaptative, les avertissements de collision frontale et l'assistance au freinage d'urgence. Le projet indien G.S.R. 415(E) impose des systèmes de freinage antiblocage (ABS) sur les motocyclettes de catégorie L2, posant une base de capteurs et de contrôle électronique qui accélère le déploiement des systèmes avancés d'aide à la conduite[1]Ministère des Transports routiers et des Autoroutes, "G.S.R. 415(E) – Projet d'exigences ABS pour les motocyclettes de catégorie L2," Gouvernement de l'Inde, morth.nic.in. Par ailleurs, le cadre Euro 7 européen impose une surveillance embarquée et des mesures anti-falsification, ce qui stimule indirectement la demande d'unités de contrôle électronique (UCE) capables d'exécuter plusieurs algorithmes d'aide à la conduite.

Points clés du rapport

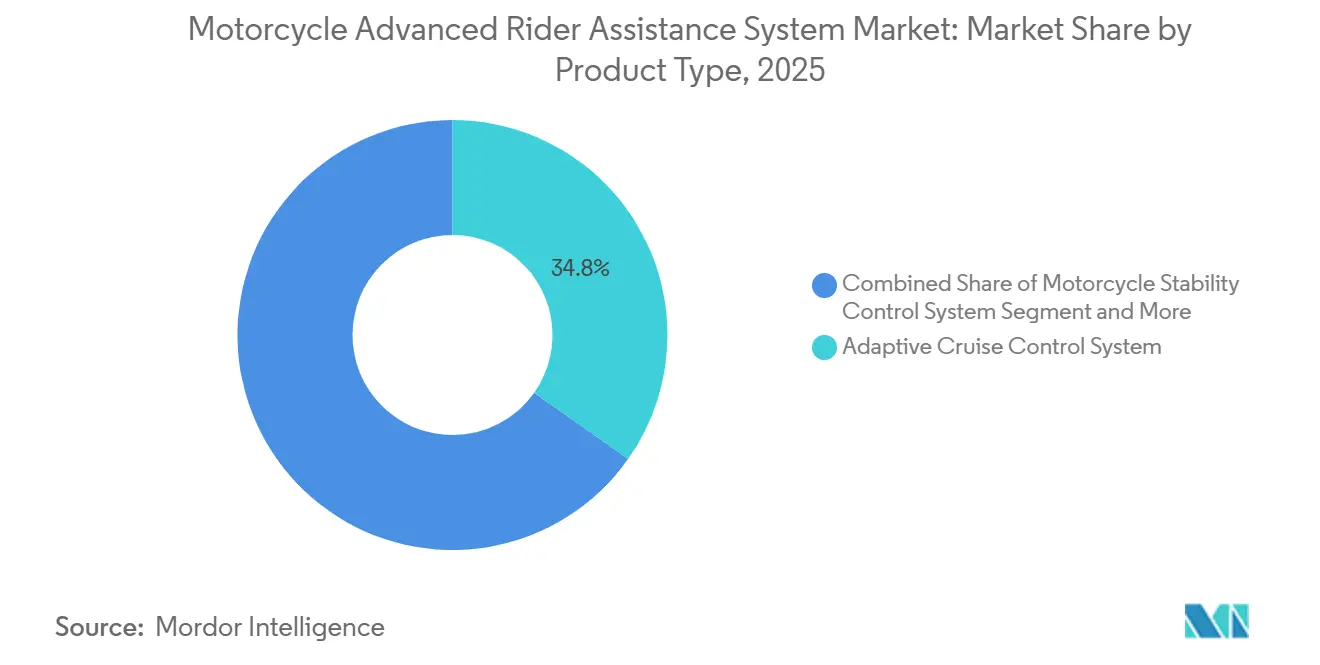

- Par type de produit, les systèmes de régulation de vitesse adaptative représentaient 34,79 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, tandis que les systèmes d'avertissement de collision frontale devraient progresser à un TCAC de 15,04 % jusqu'en 2031.

- Par capteur, le radar a capté 32,74 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025 ; le LiDAR devrait croître à un TCAC de 18,42 % entre 2026 et 2031.

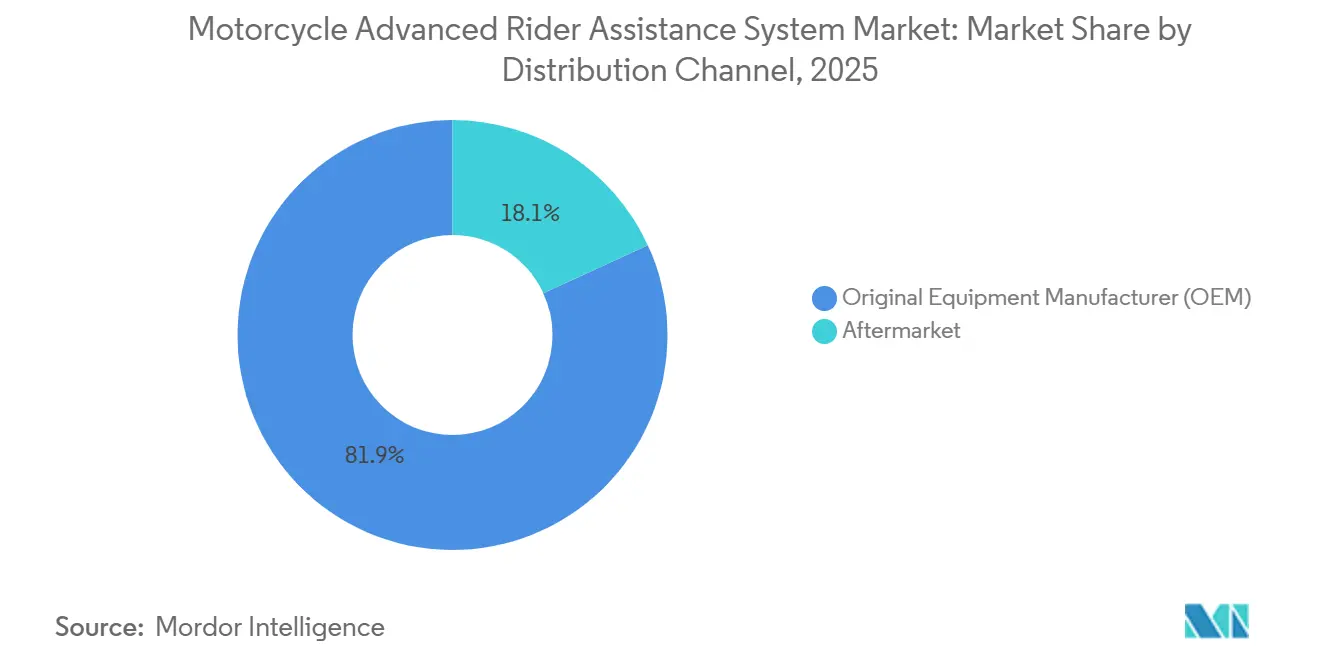

- Par canal de distribution, les ventes aux équipementiers d'origine ont représenté 81,86 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, tandis que les équipements de rétrofit sur le marché secondaire devraient progresser à un TCAC de 13,52 % jusqu'en 2031.

- Par composant, les unités de contrôle électronique représentaient 38,88 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, tandis que les assistants de changement de vitesse progresseront à un TCAC de 14,07 % jusqu'en 2031.

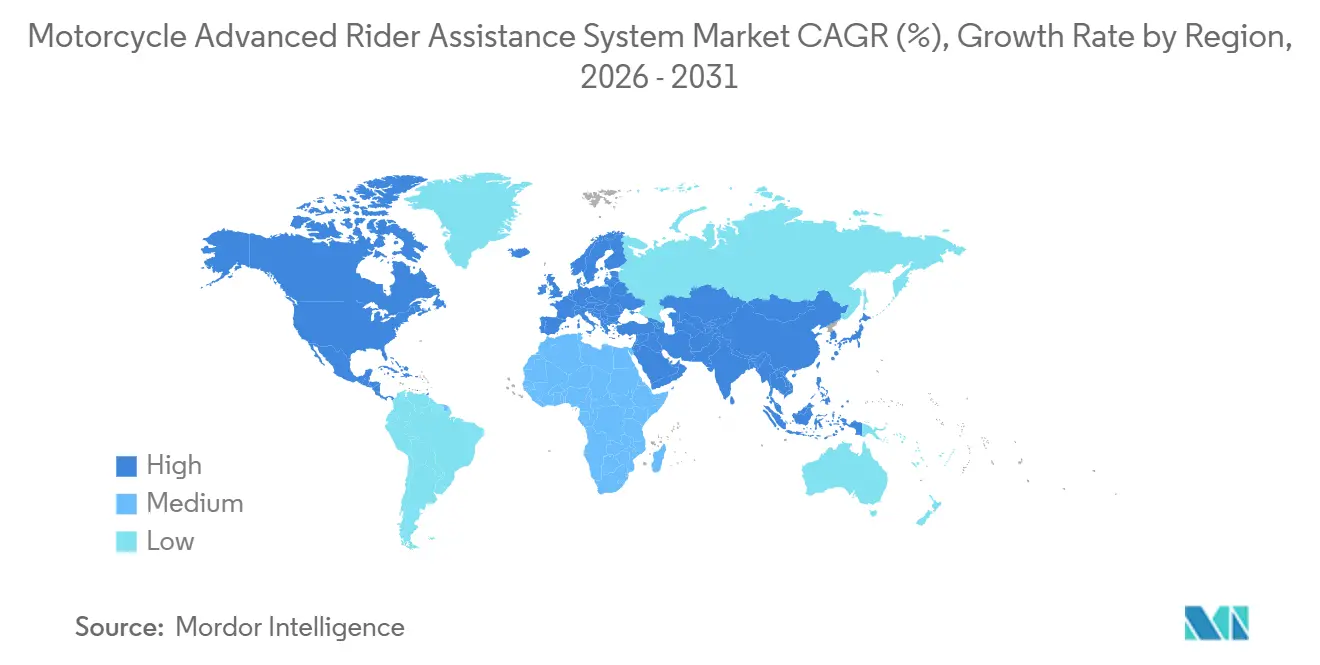

- Par géographie, l'Europe était en tête avec 31,72 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 13,15 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes avancés d'aide à la conduite pour motocyclettes

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du prix des capteurs LiDAR | +2.8% | Mondial, avec adoption précoce dans les segments premium d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Suites de systèmes avancés d'aide à la conduite | +2.5% | Europe, Asie-Pacifique (Inde, Chine, ASEAN), Amérique du Nord | Moyen terme (2-4 ans) |

| Motos de tourisme et d'aventure premium | +2.2% | ASEAN (Thaïlande, Vietnam, Indonésie, Philippines), extension vers l'Inde | Long terme (≥ 4 ans) |

| Mandats de sécurité pour les motocyclettes | +2.0% | Europe (Euro 7), Inde (mandats ABS BS6/projet BS7), ASEAN (harmonisation) | Court terme (≤ 2 ans) |

| Mises à jour OTA compatibles V2X | +1.5% | Mondial, avec déploiements pilotes en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Remises télématiques | +1.2% | Europe (Grèce, Italie), Amérique du Nord, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du prix des capteurs LiDAR pour motocyclettes

Les modules LiDAR de qualité automobile coûtent nettement moins cher qu'en 2015, permettant aux fournisseurs de proposer des unités à état solide adaptées aux deux-roues à des prix rivalisant avec ceux du radar à 77 GHz. La dernière génération de radar frontal Bosch atteint une portée de détection de 210 mètres, étendant la couverture de 50 mètres par rapport à l'unité précédente et améliorant le temps de réaction dans les scénarios de tourisme. La norme d'harmonisation chinoise T/CECC 028-2024 définit six niveaux de capacité des systèmes avancés d'aide à la conduite, incitant les équipementiers locaux à s'approvisionner en capteurs modulaires s'intégrant facilement dans des architectures multiplateformes. À mesure que les motos de tourisme et d'aventure premium de plus de 500 cc adoptent ces capteurs, les économies d'échelle compriment davantage les coûts, accélérant l'adoption dans les gammes de prix inférieures. La trajectoire confirme une voie d'avantage structurel en termes de coûts qui soutient une croissance à deux chiffres pour le marché des systèmes avancés d'aide à la conduite pour motocyclettes.

Partage de plateformes OEM pour intégrer les suites de systèmes avancés d'aide à la conduite à grande échelle

Les grands constructeurs de motocyclettes déploient des cadres, des moteurs et des systèmes électroniques standard sur plusieurs modèles, permettant aux équipements d'aide à la conduite de se répandre sur l'ensemble des gammes. Un cas phare intègre la régulation de vitesse adaptative, l'assistance à la conduite en groupe, l'assistance à la distance de conduite et l'assistance au freinage d'urgence au sein du même UCE et du même faisceau, réduisant les coûts unitaires, le temps d'ingénierie et les frais de certification. Le système d'assistance à la stabilisation avancée des motocyclettes (AMSAS) de Yamaha Motor illustre la verticalisation interne : une unité de mesure inertielle (IMU) à 6 axes et des actionneurs doubles assurent le contrôle de l'équilibre à basse vitesse et s'intègrent parfaitement dans les cadres YZF-R25 existants sans modification du châssis. Les collaborations fournisseur-équipementier fondées sur les chaînes d'outils automobiles ISO 26262 raccourcissent la validation de la sécurité fonctionnelle, permettant des montées en puissance rapides dans les catégories de cylindrée moyenne qui dominent les volumes de ventes en Asie-Pacifique. Le partage de plateformes garantit ainsi une demande soutenue de modules de systèmes avancés d'aide à la conduite tout au long de la période de prévision.

Demande croissante de motos de tourisme et d'aventure premium en ASEAN

Les objectifs d'électrification en Thaïlande, au Vietnam et aux Philippines stimulent les achats de motocyclettes premium parmi les consommateurs qui valorisent la sécurité et la connectivité par rapport au prix. Les groupes motopropulseurs électriques fonctionnent généralement sur des architectures 48 V, laissant une marge suffisante pour le balayage radar continu, le traitement visuel et la communication V2X. Les ventes régionales de grands modèles de tourisme et d'aventure ont fortement augmenté début 2025, les conducteurs recherchant une assistance au changement de voie, des alertes d'angle mort et une régulation de vitesse adaptative pour naviguer dans les couloirs urbains encombrés et les longs trajets autoroutiers. Les autorités locales encouragent l'adoption des technologies par des frais d'immatriculation préférentiels et des subventions à l'électrification des flottes, élargissant ainsi le marché adressable des systèmes avancés d'aide à la conduite pour motocyclettes. Les conducteurs de l'ASEAN parcourant des milliers de kilomètres par an pour les loisirs et le commerce, la demande de technologies de réduction de la fatigue et d'évitement des collisions augmente rapidement.

Mandats de sécurité plus stricts Euro 7 et Bharat Stage 7 pour les motocyclettes

La réglementation Euro 7 européenne, mise en œuvre progressivement à partir de 2025, impose une surveillance embarquée, des avertissements au conducteur et des fonctions anti-falsification, incitant les équipementiers à intégrer des UCE capables d'exécuter plusieurs tâches d'aide à la conduite. Le projet indien G.S.R. 415(E) propose l'ABS obligatoire sur toutes les motocyclettes L2, un prérequis essentiel pour l'avertissement de collision frontale et l'assistance au freinage d'urgence. La convergence vers le Règlement ONU 171 sur les systèmes de sécurité active à contrôle direct (DCAS) garantit des protocoles d'essai mondiaux standardisés, raccourcissant les délais d'homologation et réduisant les coûts de conformité. La certification de sécurité fonctionnelle selon l'ISO 26262 est devenue la référence, institutionnalisant davantage l'aide électronique à la conduite dans les chaînes de valeur. Collectivement, ces mandats intègrent les fonctionnalités des systèmes avancés d'aide à la conduite comme équipement standard, augmentant immédiatement les taux de pénétration sur le marché des systèmes avancés d'aide à la conduite pour motocyclettes.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Latence de la fusion de capteurs | -1.8% | Mondial, affectant particulièrement les segments haute performance et tourisme sportif | Moyen terme (2-4 ans) |

| Marge électrique 12 V limitée | -1.5% | Asie-Pacifique (Inde, Chine, ASEAN), Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des consommateurs | -0.8% | Europe (RGPD), Amérique du Nord, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire des kits de rétrofit | -0.6% | Europe, Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Latence persistante de la fusion de capteurs aux angles d'inclinaison

Lors de virages prononcés, les motocyclettes peuvent dépasser des angles d'inclinaison de 45 degrés, déplaçant les champs de vision du radar et de la caméra loin de la route devant. Des travaux évalués par des pairs montrent des pics de faux positifs et une latence plus longue de classification des objets lorsque le roulis, le tangage et le lacet changent rapidement, forçant des seuils d'avertissement conservateurs qui diminuent la confiance du conducteur. L'ISO 26262 exige une latence de bout en bout inférieure à 200 millisecondes, mais de nombreuses piles multicapteurs peinent à respecter cette norme lors d'une conduite sportive agressive. L'assistance au freinage d'urgence de Bosch améliore l'évitement des collisions par l'arrière, mais soulève des préoccupations quant à la stabilité du conducteur lorsque le freinage automatique se déclenche pendant une inclinaison active. La résolution de ces défis liés à la physique nécessite des algorithmes adaptatifs combinant les données de l'IMU avec une modélisation prédictive de la trajectoire, une priorité de R&D qui devrait prendre plusieurs cycles de produits.

Marge électrique 12 V limitée sur les motocyclettes de navettage

La plupart des motocyclettes de navettage de 100 cc à 150 cc reposent sur des systèmes 12 V avec des budgets de puissance inférieurs à 300 W, laissant peu de marge pour les charges continues du radar (20-40 W), de la caméra (30-50 W) et du V2X (10-20 W). La mise à niveau vers des architectures 48 V ajoute 150 à 200 USD en batteries et convertisseurs, dépassant les objectifs de nomenclature pour les segments sensibles aux prix. Les nouveaux UCE d'embrayage électronique ajoutent encore 15 à 20 W, aggravant le déficit de puissance. Les équipementiers doivent soit reconcevoir l'électronique, soit attendre des capteurs à très faible consommation, ralentissant le déploiement dans les gammes de marché à plus fort volume et freinant l'expansion globale du marché des systèmes avancés d'aide à la conduite pour motocyclettes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'atténuation des collisions stimule l'adoption à court terme

Les systèmes de régulation de vitesse adaptative, qui détenaient 34,79 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, restent dominants grâce aux conducteurs de tourisme qui apprécient le maintien automatique de l'écart dans la circulation mixte. Les systèmes d'avertissement de collision frontale devraient croître à un rythme annuel de 15,04 % de 2026 à 2031, le rythme le plus rapide parmi les catégories de produits. Leur essor s'aligne sur les mandats de surveillance Euro 7 et les projets de règles ABS indiennes, poussant les équipementiers à intégrer des modules radar frontaux couplés à des algorithmes de freinage prédictif. Les systèmes de contrôle de stabilité des motocyclettes, intégrant le freinage sensible à l'inclinaison et la gestion de la traction, se développent à mesure que les coûts des capteurs baissent et que les clients de tourisme sportif exigent un freinage sûr en virage. La détection des angles morts, auparavant réservée aux voitures particulières, est désormais disponible sur les motos d'aventure haut de gamme qui utilisent un radar arrière pour signaler les véhicules qui dépassent.

Des fonctionnalités de niche telles que l'assistance à la conduite en groupe et l'assistance à la distance de conduite s'adressent aux communautés de tourisme organisé et, bien que modestes aujourd'hui, illustrent l'évolution de l'écosystème de la sécurité pure vers des fonctionnalités de confort et de conduite sociale. Le portefeuille de produits dessine une évolution à deux voies. Les capacités d'atténuation des collisions deviennent la référence pour la conformité réglementaire et les incitations à l'assurance, assurant une large pénétration sur les motocyclettes de cylindrée moyenne et élevée. Les fonctionnalités axées sur le confort différencient les modèles premium, permettant aux équipementiers de hiérarchiser les niveaux de finition et de vendre des déblocages de fonctionnalités par abonnement via des mises à jour OTA. Le positionnement concurrentiel dépend donc d'une offre équilibrée qui satisfait les régulateurs, les conducteurs et les ambitions de revenus récurrents au sein du marché des systèmes avancés d'aide à la conduite pour motocyclettes.

Par capteur : le LiDAR progresse à mesure que les volumes automobiles font baisser les courbes de coûts

Les modules radar détenaient 32,74 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025 en raison de leurs performances éprouvées par tous les temps et d'un coût relativement faible. Pourtant, le chiffre d'affaires du LiDAR devrait augmenter à un TCAC de 18,42 % à mesure que les conceptions à état solide tombent en dessous de 200 USD, offrant aux motocyclettes des nuages de points 3D qui améliorent la précision de l'estimation du changement de voie et de la collision arrière. Les capteurs d'image restent handicapés par des options de montage limitées et l'exposition aux reflets, à la pluie et aux vibrations, bien que le débruitage amélioré par apprentissage automatique permette désormais de récupérer davantage de trames pour une utilisation algorithmique. Les capteurs ultrasoniques, utiles à des distances inférieures à 5 mètres, restent confinés aux accessoires d'aide au stationnement. La vision nocturne infrarouge reste une option de luxe pour un petit sous-ensemble de motos de tourisme longue distance.

La convergence technologique oriente le secteur vers des réseaux centrés sur le radar, complétés par le LiDAR pour la cartographie haute résolution et les caméras pour la classification visuelle. Les organismes de normalisation encouragent des suites de capteurs harmonisées, réduisant l'ingénierie sur mesure et sécurisant la résilience de l'approvisionnement multi-fournisseurs. Les volumes automobiles continus font baisser les coûts, assurant la diversification des capteurs sans compromettre les marges bénéficiaires au sein du marché des systèmes avancés d'aide à la conduite pour motocyclettes.

Par canal de distribution : le marché secondaire progresse à mesure que la clarté du rétrofit s'améliore

Les équipementiers d'origine commandaient 81,86 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, car l'intégration sur table rase répond mieux aux obstacles de l'homologation de type, de la validation de la sécurité fonctionnelle et des exigences de messagerie du bus CAN. Pourtant, les solutions du marché secondaire devraient progresser à un TCAC de 13,52 % jusqu'en 2031, portées par des startups proposant des pods radar adhésifs et des kits de caméras reliés à des tableaux de bord sur smartphone. Les organismes de réglementation rédigent désormais des manuels d'inspection qui définissent les exigences de câblage, de montage et de code de diagnostic de panne, abaissant les barrières pour les installateurs tiers.

Les conducteurs de motocyclettes plus anciennes ou d'entrée de gamme, notamment dans les mégapoles asiatiques émergentes, apprécient les fonctions d'avertissement d'angle mort, de collision frontale et de changement de voie en montage direct qui améliorent la sécurité quotidienne des trajets sans dépenses pour un nouveau véhicule. Au fil du temps, un écosystème d'installateurs certifiés, d'assureurs télématiques et d'opérateurs de covoiturage élargira la portée du marché secondaire. Cependant, la domination des équipementiers d'origine restera dans les segments de tourisme premium et d'aventure où les fonctionnalités des systèmes avancés d'aide à la conduite arrivent en montage d'usine, activées par logiciel et accompagnées de garanties prolongées. L'interaction entre les systèmes installés en usine et les kits du marché secondaire sous-tend l'expansion continue du marché des systèmes avancés d'aide à la conduite pour motocyclettes.

Par composant : les assistants de changement de vitesse progressent à mesure que les UCE d'embrayage électronique permettent l'automatisation

Les unités de contrôle électronique représentaient 38,88 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025, servant de centre de fusion pour les entrées des capteurs et les commandes des actionneurs. Leur part diminue progressivement à mesure que les UCE passent de boîtiers autonomes à haute marge à des nœuds réseau banalisés qui exploitent les mises à jour OTA pour le déblocage de fonctionnalités. Les assistants de changement de vitesse, portés par l'avènement des embrayages électroniques, progresseront à un TCAC de 14,07 % ; l'actionnement automatisé de l'embrayage s'intègre parfaitement à la régulation de vitesse adaptative en mode arrêt-démarrage et à l'assistance au démarrage en côte, réduisant la fatigue du conducteur dans la circulation encombrée. Les modules de capteurs baissent en prix absolu mais maintiennent une contribution de valeur saine, portée par la hausse des volumes et les réseaux multicapteurs sur les modèles haut de gamme.

Les composants auxiliaires, actionneurs, faisceaux et unités de gestion de l'alimentation doivent évoluer vers des conceptions à très faible consommation pour s'adapter aux motocyclettes de navettage 12 V, renforçant les investissements en R&D dans la miniaturisation. À mesure que l'automatisation s'approfondit, la hiérarchie des composants se réorganise : les UCE définies par logiciel deviennent la passerelle d'abonnement. Dans le même temps, les assistants de changement de vitesse traduisent les algorithmes en avantages tactiles pour le conducteur, tels que des changements de vitesse plus fluides et des manœuvres à basse vitesse sans embrayage. Cette évolution cimente un mix de revenus robuste, soutenant le marché plus large des systèmes avancés d'aide à la conduite pour motocyclettes.

Analyse géographique

L'Europe contrôlait 31,72 % de la part du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2025 et devrait progresser à 9,78 % jusqu'en 2031. Les stricts mandats Euro 7 du continent imposent une surveillance embarquée et un enregistrement des données, poussant les équipementiers à intégrer des UCE multicapteurs et des diagnostics avancés[2]"Règlement (UE) 168/2013 – Homologation de type pour les véhicules de catégorie L," Union européenne, eur-lex.europa.eu. Les marques premium dont le siège est en Allemagne, en Italie et en Autriche équipent les modèles de tourisme et d'aventure de la régulation de vitesse adaptative, de la détection des angles morts et de l'assistance au freinage d'urgence en standard, assurant la conformité réglementaire tout en répondant aux attentes des consommateurs. Les directives sur la confidentialité des données dans le cadre du RGPD européen incitent à des fonctionnalités logicielles telles que le stockage vidéo local, les écrans de consentement et l'anonymisation automatique, ajoutant des coûts mais renforçant également la confiance des utilisateurs. Les compagnies d'assurance accélèrent l'adoption en offrant des remises à deux chiffres sur les polices pour les motos équipées de systèmes avancés d'aide à la conduite, renforçant un cercle vertueux d'incitations à la sécurité et commerciales.

L'Asie-Pacifique devrait croître à un TCAC de 13,15 % jusqu'en 2031, le plus rapide au monde. L'exigence ABS imminente de l'Inde pour les motocyclettes L2, la classification d'intelligence à six niveaux de la Chine et l'expansion des objectifs d'électrification en Asie du Sud-Est créent conjointement les conditions idéales pour la prolifération des systèmes d'aide à la conduite. Les producteurs locaux intègrent des packages de capteurs dans les modèles de navettage et de sport, tirant parti des faibles coûts de main-d'œuvre et de fabrication régionaux pour atteindre des seuils de coût unitaire de capteurs inférieurs à 150 USD. Les équipementiers japonais intègrent désormais le contrôle de traction et le freinage sensible à l'inclinaison dans les offres de cylindrée moyenne, tandis que les marques automobiles chinoises migrant vers les motocyclettes haut de gamme portent des cockpits numériques de qualité automobile et des piles ADAS. À mesure que l'infrastructure de recharge pour les vélos électriques s'améliore, les architectures 48 V libèrent une marge électrique suffisante, permettant l'intégration du radar et du LiDAR sur les plateformes grand public.

L'Amérique du Nord progresse à 8,88 % grâce à une culture de tourisme à moto bien ancrée et à des incitations télématiques d'assurance qui réduisent les primes jusqu'à la moitié pour les conducteurs équipés de systèmes avancés d'aide à la conduite. Les régulateurs américains adoptent les protocoles ONU DCAS pour harmoniser les tests, simplifiant l'homologation des équipementiers pour les modèles transatlantiques. L'Asie occidentale affiche une hausse de 11,61 % portée par des consommateurs aisés dans le Golfe qui privilégient les machines de tourisme premium avec assistance au changement de voie et alertes d'angle mort pour les longs tronçons d'autoroute. L'Amérique du Sud, l'Afrique et la Russie sont à la traîne, avec une pénétration du segment premium restant limitée et des voies d'homologation pour les kits de rétrofit encore en développement. Même ainsi, l'amélioration du revenu disponible et les premiers pilotes de fonctionnalités de sécurité laissent entrevoir une demande latente qui pourrait s'accélérer si le financement et la clarté réglementaire émergent.

Paysage concurrentiel

Le marché des systèmes avancés d'aide à la conduite pour motocyclettes présente une concentration modérée : Bosch et Continental sont en tête, mais la dynamique des nouveaux entrants indique une dilution future. Bosch déploie des suites de systèmes avancés d'aide à la conduite conformes à l'ISO 26262, développées initialement pour les automobiles, en utilisant du matériel radar standard sur les lignes de voitures particulières et de motocyclettes pour maximiser les économies d'échelle. Continental, quant à elle, cible les marchés asiatiques à forte croissance, tirant parti de la production locale pour atteindre des prix compétitifs adaptés aux motos de cylindrée moyenne.

La startup axée sur la vision Roadio propose des kits de rétrofit à base de caméras qui fournissent des avertissements de collision frontale et de déviation de voie via des tableaux de bord sur smartphone, contournant les interfaces bus CAN propriétaires et séduisant les conducteurs férus de technologie qui améliorent leurs anciennes motocyclettes. La stratégie d'innovation intégrée de Yamaha Motor sous sa vision « Jin-Ki Kanno x Jin-Ki Anzen » exploite la robotique, l'intelligence artificielle et l'expertise en capteurs pour développer des fonctionnalités d'aide à la conduite propriétaires. Le prototype AMSAS de l'entreprise stabilise les motocyclettes au pas avec des actionneurs de conduite et de direction coordonnés, un différenciateur inégalé par les fournisseurs de rang 1 traditionnels[3]"Rapport intégré 2024 de Yamaha Motor Co., Ltd.," Yamaha Motor, yamaha-motor.com.

Les grands fournisseurs automobiles ZF, Denso et Autoliv signalent leur entrée, réaffectant de vastes portefeuilles ADAS à la dynamique des deux-roues et élevant le niveau d'exhaustivité des fonctionnalités. L'harmonisation des normes via le Règlement ONU 171 favorise les entreprises disposant de capacités de certification mondiales, tandis que les budgets d'alimentation 12 V limités stimulent une course aux puces radar à faible consommation et aux UCE ultra-efficaces. L'intensité concurrentielle devrait donc se resserrer, redistribuant progressivement les parts vers les acteurs agiles qui combinent l'échelle matérielle, l'agilité logicielle OTA et les empreintes de production régionales.

Leaders du secteur des systèmes avancés d'aide à la conduite pour motocyclettes

Continental AG

ZF Friedrichshafen AG

Robert Bosch GmbH

BMW Motorrad

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Ultraviolette Automotive a lancé la motocyclette polyvalente X47 en Inde avec « UV Hypersense », un radar arrière à 77 GHz qui détecte les angles morts jusqu'à 200 mètres.

- Août 2025 : Ola Electric a dévoilé le prototype Diamondhead, la première motocyclette électrique indienne, dotée de systèmes avancés d'aide à la conduite.

- Juin 2025 : Luna Systems a annoncé des kits d'aide à la conduite par vision artificielle à faible coût adaptés aux conditions routières indiennes, ciblant les motos de navettage grand public.

Portée du rapport mondial sur le marché des systèmes avancés d'aide à la conduite pour motocyclettes

Le marché des systèmes avancés d'aide à la conduite pour motocyclettes a été segmenté par type de produit, capteur, canal de distribution, composant et géographie. Par type de produit, le marché est segmenté en systèmes de régulation de vitesse adaptative, systèmes de contrôle de stabilité des motocyclettes, systèmes d'avertissement de collision frontale, systèmes de détection des angles morts et autres types de produits. Par capteur, le marché est segmenté en LiDAR, image, ultrasonique, radar et infrarouge. Par canal de distribution, le marché est segmenté en équipementier d'origine et marché secondaire. Par composant, le marché est segmenté en unités de contrôle électronique, capteurs, assistants de changement de vitesse et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en termes de valeur (USD).

| Système de régulation de vitesse adaptative |

| Système de contrôle de stabilité de la motocyclette |

| Système d'avertissement de collision frontale |

| Système de détection des angles morts |

| Autres types de produits |

| LiDAR |

| Image |

| Ultrasonique |

| Radar |

| Infrarouge |

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Unité de contrôle électronique (UCE) |

| Capteurs |

| Assistants de changement de vitesse |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Système de régulation de vitesse adaptative | |

| Système de contrôle de stabilité de la motocyclette | ||

| Système d'avertissement de collision frontale | ||

| Système de détection des angles morts | ||

| Autres types de produits | ||

| Par capteur | LiDAR | |

| Image | ||

| Ultrasonique | ||

| Radar | ||

| Infrarouge | ||

| Par canal de distribution | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par composant | Unité de contrôle électronique (UCE) | |

| Capteurs | ||

| Assistants de changement de vitesse | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes avancés d'aide à la conduite pour motocyclettes en 2031 ?

Le marché devrait atteindre 585,83 millions USD d'ici 2031.

Quelle catégorie de produits connaîtra la croissance la plus rapide d'ici 2031 ?

Les systèmes d'avertissement de collision frontale devraient croître à un TCAC de 15,04 %, le plus élevé parmi les types de produits.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les nouveaux mandats de sécurité, l'électrification rapide et le partage de plateformes optimisé en termes de coûts stimulent un TCAC de 13,15 % dans la région.

Comment les cadres réglementaires influencent-ils l'adoption ?

Euro 7 et le projet de règles ABS de l'Inde exigent une surveillance électronique et une infrastructure de freinage qui rendent les fonctions des systèmes avancés d'aide à la conduite intégrales à la conformité.

Quel obstacle technologique limite le plus l'adoption grand public ?

La capacité électrique 12 V limitée sur les motocyclettes de navettage contraint les modules radar et de vision énergivores jusqu'à la maturité des conceptions à très faible consommation.

Dernière mise à jour de la page le: