Taille et part du marché des puces automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 68.76 Milliards de dollars |

| Taille du Marché (2031) | 100.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

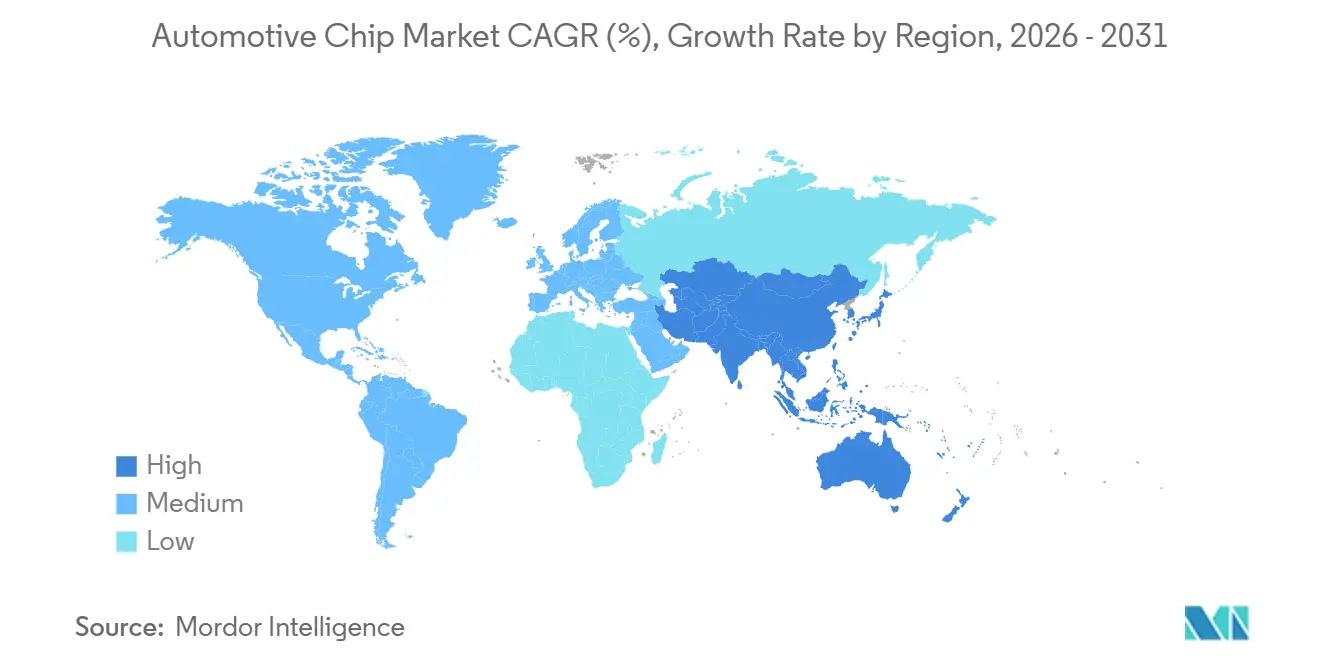

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

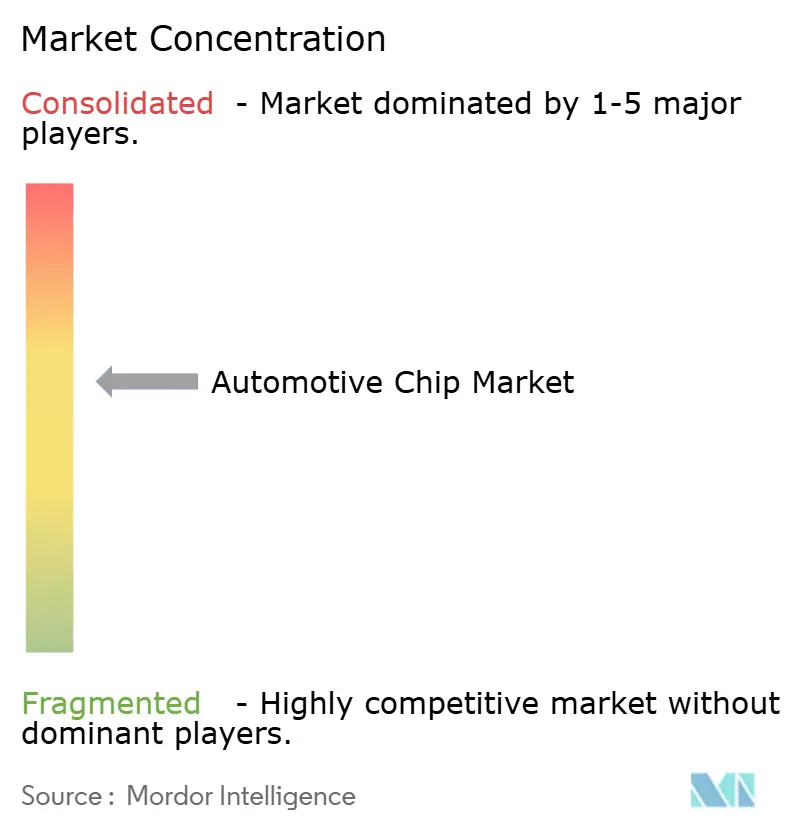

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces automobiles par Mordor Intelligence

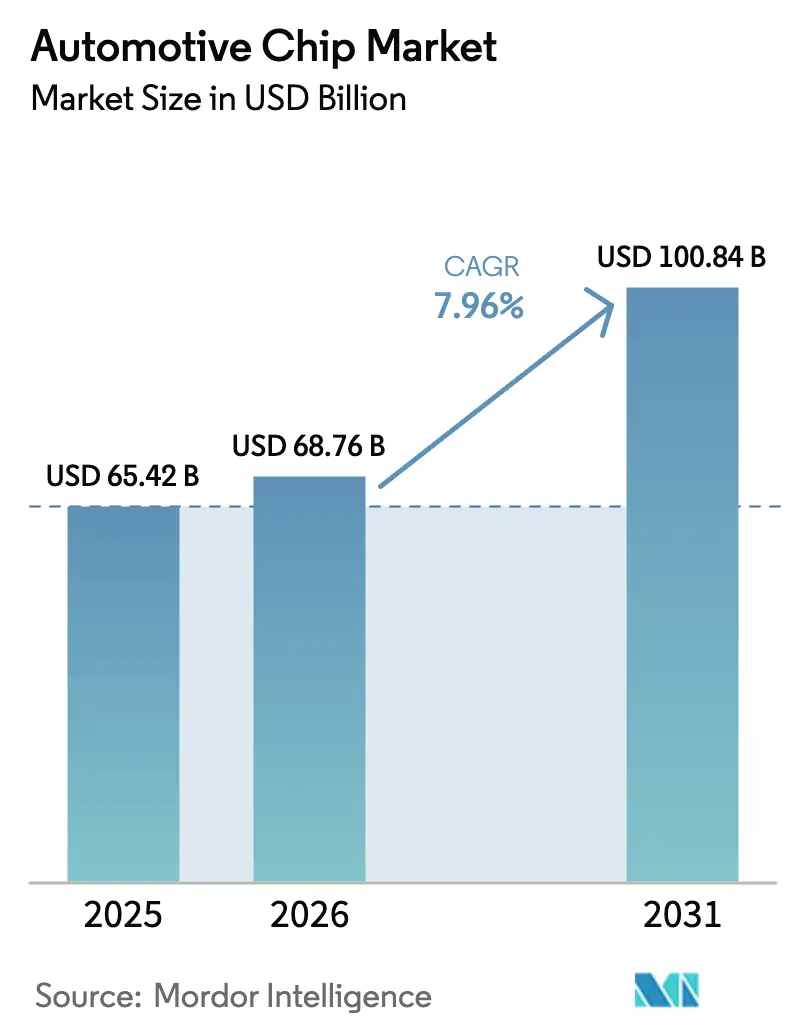

La taille du marché des puces automobiles devrait passer de 65,42 milliards USD en 2025 à 68,76 milliards USD en 2026 et devrait atteindre 100,84 milliards USD d'ici 2031, à un TCAC de 7,96 % sur la période 2026-2031. Les programmes de véhicules définis par logiciel, les dispositifs de puissance à large bande interdite et les incitations gouvernementales en faveur de la capacité nationale de production de tranches de silicium stimulent la demande en silicium dans tous les domaines automobiles. Les microcontrôleurs restent indispensables aux fonctions de sécurité en temps réel, mais les systèmes sur puce à nœuds avancés gagnent des parts de marché à mesure que les passerelles zonales remplacent des dizaines d'unités de contrôle héritées. La parité des coûts des batteries accélère la pénétration des véhicules électriques à batterie (VEB), doublant la valeur des composants discrets de puissance et des capteurs par véhicule. Des programmes d'investissement tels que la loi américaine CHIPS and Science Act et l'Acte européen sur les semi-conducteurs soulignent la nature stratégique des semi-conducteurs automobiles. Dans le même temps, la congestion chronique des lignes de 28 à 45 nanomètres allonge les délais de livraison, incitant les fournisseurs de rang 1 à prépayer des capacités ou à intégrer verticalement la production de dispositifs de puissance.

Principaux enseignements du rapport

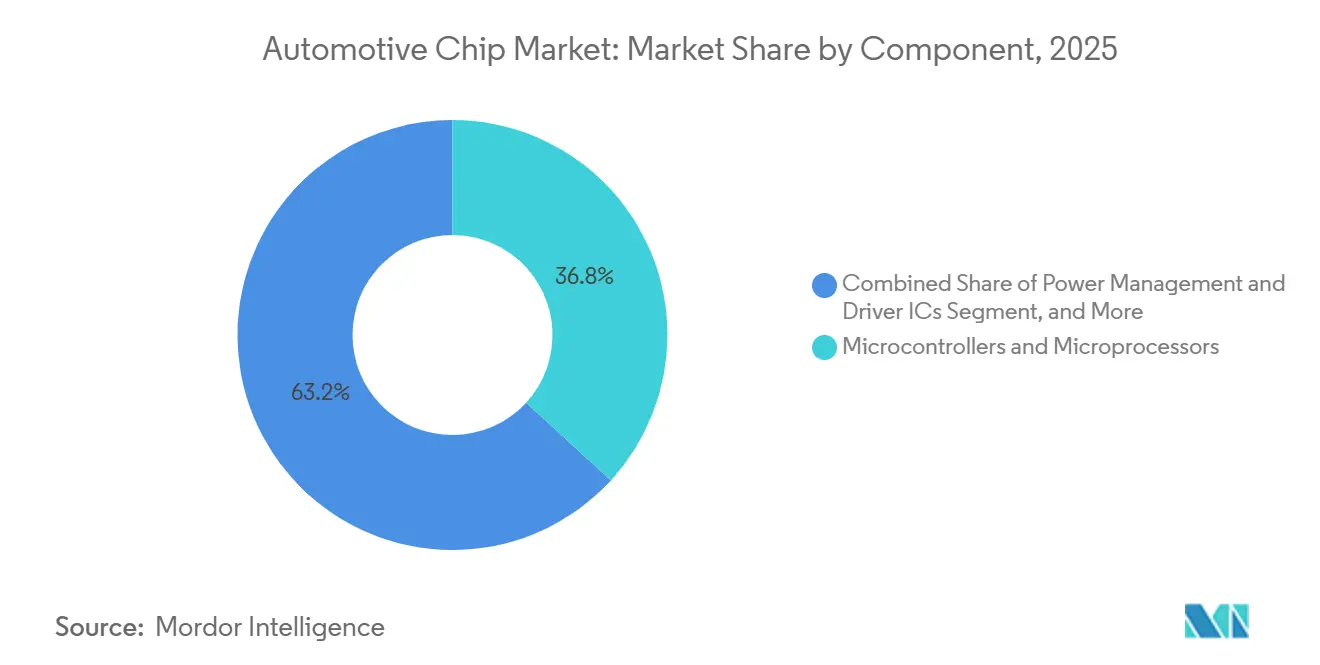

- Par composant, les microcontrôleurs et microprocesseurs représentaient 36,82 % du chiffre d'affaires 2025, la plus grande part du marché des puces automobiles, progressant à un TCAC de 8,01 %.

- Par nœud de fabrication, la classe 23-45 nanomètres détenait 44,57 % en 2025, et les nœuds inférieurs ou égaux à 10 nanomètres devraient se développer à un TCAC de 7,99 % grâce aux programmes de calcul ADAS à 4 nm et 5 nm.

- Par matériau semi-conducteur, le silicium a conservé 75,92 % en 2025, tandis que le nitrure de gallium devrait afficher le TCAC le plus rapide de 8,09 % à mesure que les rendements des chargeurs embarqués augmentent.

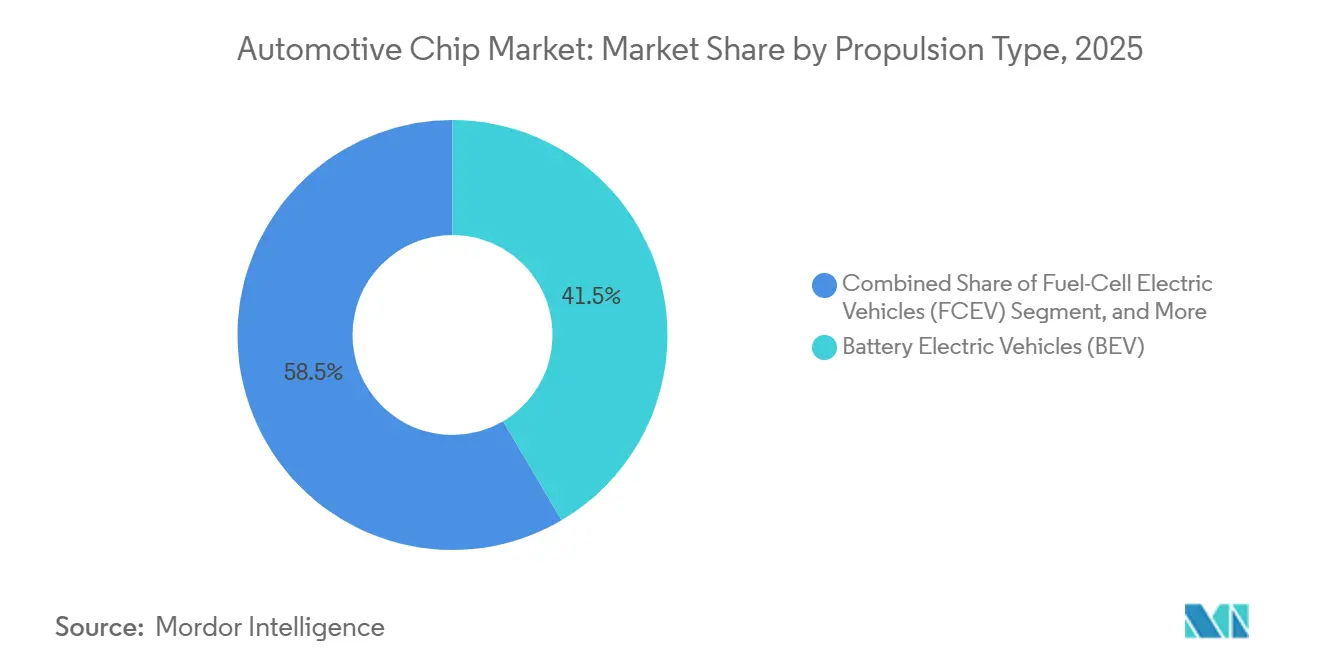

- Par type de propulsion, les VEB ont capturé 41,53 % en 2025, et le segment devrait croître à un TCAC de 8,17 % jusqu'en 2031 grâce aux plateformes 800 volts.

- Par classe de véhicule, les voitures particulières représentaient 60,48 % en 2025 et devraient croître à un TCAC de 8,33 % à mesure que les fonctions de niveau 3 migrent vers les modèles de milieu de gamme.

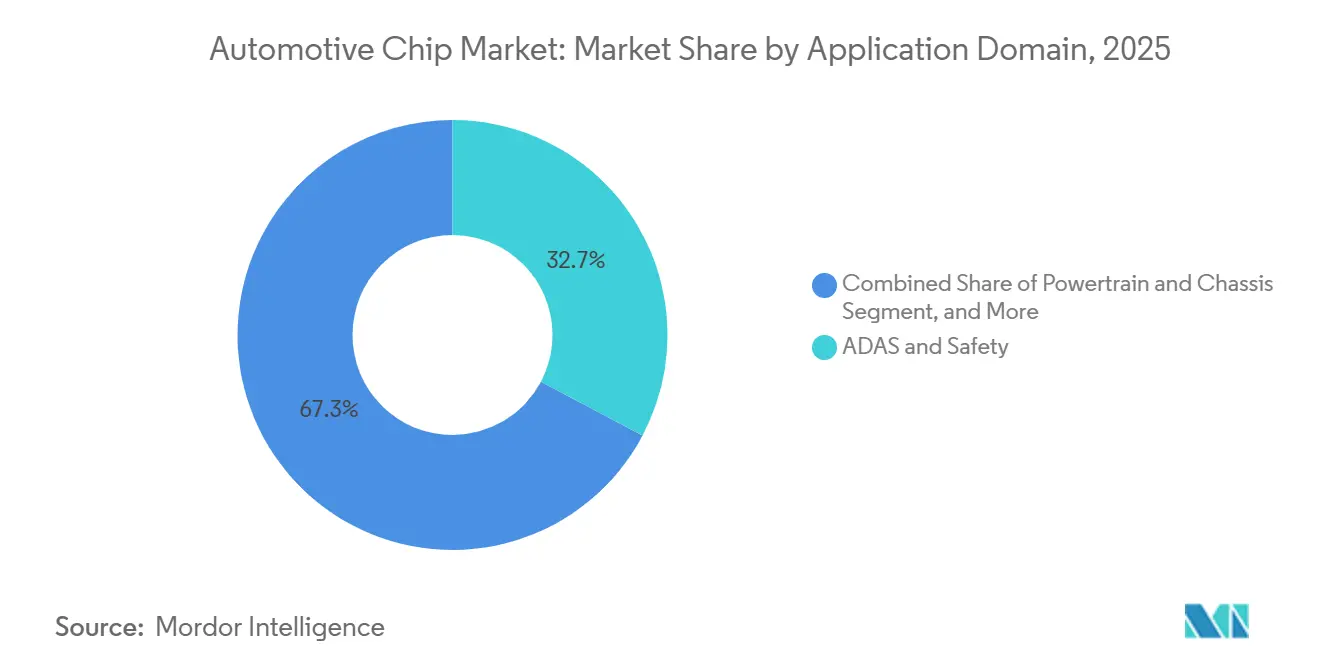

- Par domaine d'application, les systèmes d'aide à la conduite avancés (ADAS) et la sécurité détenaient 32,74 % en 2025, tandis que ce même domaine enregistre le TCAC projeté le plus élevé de 8,28 % à mesure que le Règlement ONU 157 élargit son champ d'application.

- Par marché final, l'électronique installée par le constructeur représentait 81,63 % en 2025, et les rétrofits du marché secondaire afficheront un TCAC de 8,05 % à mesure que les flottes modernisent leurs actifs plus anciens.

- Par géographie, l'Asie-Pacifique était en tête avec 40,61 % en 2025 et devrait croître au TCAC le plus rapide de 8,41 %, soutenu par la feuille de route des véhicules à nouvelle énergie de la Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des puces automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition accélérée vers des architectures électroniques zonales et définies par logiciel | +1.8% | Mondial, avec adoption précoce en Allemagne, aux États-Unis et en Chine | Moyen terme (2-4 ans) |

| Adoption rapide des dispositifs de puissance SiC et GaN sur les plateformes VE haute tension | +1.5% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pression des constructeurs pour des systèmes sur puce automobiles à 4 nm / 5 nm permettant les ADAS de niveau 3 et plus | +1.3% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Normes de cybersécurité et de mise à jour à distance imposées par les gouvernements (UNECE R155/R156) augmentant la teneur en silicium | +1.1% | Europe, Amérique du Nord, avec adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Parité des coûts des batteries accélérant la pénétration des VEB | +1.4% | Mondial, plus fort en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Conceptions modulaires à base de chiplets réduisant le délai de mise sur le marché des fournisseurs de rang 1 | +0.9% | Japon, États-Unis, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers des architectures électroniques zonales et définies par logiciel

Les constructeurs automobiles regroupent jusqu'à 150 unités de contrôle en quelques passerelles zonales qui exécutent des logiciels conteneurisés sur des processeurs multicœurs. Cette consolidation augmente la teneur en silicium par véhicule jusqu'à 30 %, car les contrôleurs zonaux nécessitent des processeurs tolérants aux pannes, des commutateurs de réseau sensibles au temps et des circuits intégrés de gestion de l'alimentation sécurisés. La plateforme Neue Klasse de BMW déploiera des puces centralisées qui réduiront la masse de câblage de 40 % et diminueront les coûts d'intégration. La coopération de Volkswagen avec Horizon Robotics prouve que les constructeurs partageront leur propriété intellectuelle si cela raccourcit les cycles de mise en production. Les PHY Ethernet capables de 10 Gbps sont devenus des facilitateurs essentiels car la fusion de capteurs exige une latence inférieure à la milliseconde.[1]Texas Instruments, "DP83TD510E PHY Ethernet à paire unique," Texas Instruments, ti.com

Adoption rapide des dispositifs de puissance SiC et GaN sur les plateformes VE haute tension

Les composants en carbure de silicium et en nitrure de gallium prennent en charge les batteries 800 volts qui permettent une charge rapide jusqu'à 350 kW sans dérive thermique, réduisant les temps de charge à moins de 15 minutes pour 80 % de l'état de charge. Le module EliteSiC M3e d'onsemi supporte des températures de jonction de 200 °C, permettant aux constructeurs de réduire les refroidisseurs d'onduleurs d'un quart et de supprimer 50 USD de matériaux par véhicule.[2]onsemi, "Module de puissance EliteSiC M3e," onsemi, onsemi.com La garantie de volume sur cinq ans de Volkswagen pour les pièces en carbure de silicium souligne la valeur stratégique accordée aux dispositifs à large bande interdite. La R&D conjointe sur le nitrure de gallium entre GlobalFoundries et onsemi sur des tranches de 300 mm vise à réduire les coûts de moitié d'ici 2027.[3]GlobalFoundries, "GlobalFoundries et onsemi collaborent pour faire avancer la technologie du nitrure de gallium," GlobalFoundries, gf.com

Pression des constructeurs pour des systèmes sur puce automobiles à 4 nm / 5 nm permettant les ADAS de niveau 3 et plus

Les pilotes autoroutiers de niveau 3 nécessitent 300 TOPS d'inférence dans des enveloppes de 60 W. L'EyeQ6 Lite de Mobileye, gravé en 5 nm, fournit 34 TOPS à 24 W, soit un bond d'efficacité de 40 %, et est désormais proposé à 180 USD pour les berlines de milieu de gamme. Renesas échantillonne des dispositifs à 3 nm pour le lancement Honda de 2027, associant des clusters Cortex-A720 à des moteurs neuronaux dédiés. Bien que les nœuds avancés fassent grimper les coûts non récurrents au-delà de 500 millions USD, les fournisseurs bénéficient de 18 mois de fenêtres de conception exclusives une fois l'approbation ISO 26262 ASIL-D obtenue. Les fonderies répondent aux préoccupations de fiabilité en ajoutant une métallisation redondante et des structures de mémoire ECC.

Normes de cybersécurité et de mise à jour à distance imposées par les gouvernements augmentant la teneur en silicium

Le Règlement ONU 155 impose un démarrage sécurisé ancré dans le matériel et une gestion des clés à vie, ajoutant 5 à 15 USD par unité électronique. Le Règlement 156 étend la surveillance à la journalisation des mises à jour à distance, favorisant les architectures de calcul centralisées qui simplifient les pistes d'audit. Le S32G3 de NXP intègre un module cryptographique matériel qui authentifie le micrologiciel en moins de 100 ms, permettant des cycles de correctifs mensuels sans retarder l'allumage. Les prochaines recommandations post-quantiques de l'Agence de l'Union européenne pour la cybersécurité stimuleront la demande d'accélérateurs à base de réseaux de treillis d'ici 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement chroniques de la capacité des fonderies à 28-45 nm malgré les nouvelles usines | -1.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de certification de sécurité fonctionnelle (ISO 26262 / ASIL-D) pesant sur les fournisseurs de rang intermédiaire | -0.8% | Mondial, avec un impact particulier sur les petits fournisseurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Marge de gestion thermique limitée dans les boîtiers 3D pour les domaines habitacle | -0.5% | Mondial, avec un impact plus élevé dans les segments de véhicules haut de gamme | Long terme (≥ 4 ans) |

| Restrictions à l'exportation sur les outils de conception électronique / la propriété intellectuelle pour les constructeurs chinois | -0.7% | Chine, avec des effets secondaires en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement chroniques de la capacité des fonderies à 28-45 nm malgré les nouvelles usines

Les microcontrôleurs automobiles s'appuient sur des plateformes matures à 28-45 nm où les blocs analogiques et de mémoire flash embarquée sont éprouvés sur le terrain. Le taux d'utilisation mondial des fonderies a dépassé 95 % tout au long de 2025, portant les délais de livraison au-delà de quarante semaines et faisant grimper les prix à deux chiffres. Les nouvelles usines américaines et allemandes n'ajouteront de la capacité qu'après 2027, et la qualification signifie que les volumes automobiles ne se feront sentir qu'aux alentours de 2030. Les fournisseurs de rang 1 ont répondu par des contrats d'achat ferme, échangeant la flexibilité contre des tranches garanties.

Coûts de certification de sécurité fonctionnelle pesant sur les fournisseurs de rang intermédiaire

La norme ISO 26262 ASIL-D exige des audits exhaustifs d'injection de fautes et de processus, coûtant entre 20 et 50 millions USD et retardant la mise en production de jusqu'à deux ans. Les petites entreprises sans usine propre se tournent désormais vers des blocs de propriété intellectuelle pré-certifiés pour réduire les dépenses, mais renoncent à l'originalité architecturale, comprimant les marges jusqu'à huit points de pourcentage. Les accélérateurs de réseaux de neurones amplifient le problème car les tests déterministes traditionnels sont insuffisants, et les couches de vérification SOTIF ajoutent des coûts supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les microcontrôleurs ancrent les domaines hérités tandis que les capteurs progressent rapidement

Les microcontrôleurs et microprocesseurs représentaient 36,82 % du chiffre d'affaires 2025, la plus grande part du marché des puces automobiles, car les contrôleurs de moteur, de châssis et de carrosserie continuent de s'appuyer sur une logique déterministe à faible latence. Les capteurs représentent cependant la voie la plus rapide, progressant à un TCAC de 8,01 % ; les réseaux radar, caméra et LiDAR sont désormais obligatoires en Europe, en Amérique du Nord et au Japon pour les systèmes de freinage d'urgence automatique. La taille du marché des puces automobiles liée aux capteurs devrait doubler d'ici 2031 à mesure que les fonctionnalités de niveau 3 et plus atteignent les voitures compactes. Les circuits intégrés de gestion de l'alimentation évoluent en parité avec les onduleurs des VEB, tandis que les composants discrets tels que les IGBT ou les MOSFET maintiennent une part de 15 à 18 %. La mémoire reste un créneau résilient, bénéficiant de la croissance des téléchargements de cartes à distance et de la mise en cache des systèmes d'infodivertissement.

Les constructeurs s'appuient sur une intégration logicielle étroite entre les microcontrôleurs et les modules de sécurité, garantissant la conformité à la norme ISO 26262 sans surdimensionner le silicium. Pendant ce temps, les fournisseurs de systèmes conditionnent les émetteurs-récepteurs radar et les microprocesseurs dans des composés de moulage uniques, réduisant la surface des circuits imprimés de 30 %. La convergence brouille les frontières entre composants, attirant une nouvelle concurrence de la part des fournisseurs de capteurs pour l'électronique grand public. À mesure que les véhicules migrent vers des architectures zonales, les microcontrôleurs à signal mixte avec îlots de sécurité et interfaces MAC Ethernet gigabit devraient remplacer les anciennes unités 16 bits, améliorant la marge fonctionnelle pour les futures fonctionnalités logicielles.

Par nœud de fabrication : les lignes héritées dominent encore, les nœuds avancés s'accélèrent

La classe 23-45 nanomètres représentait 44,57 % des expéditions de 2025, la plus grande part du marché des puces automobiles, car les bibliothèques de mémoire flash embarquée, la propriété intellectuelle analogique et les flux d'outils ISO 26262 sont matures à ces géométries. Les nœuds inférieurs ou égaux à 10 nanomètres devraient se développer à un TCAC de 7,99 % jusqu'en 2031, car les domaines de calcul centralisés nécessitent 200 TOPS d'inférence d'intelligence artificielle dans des enveloppes de 50 W. Cette migration augmente la taille du marché des puces automobiles liée aux procédés avancés malgré des dépenses d'ingénierie non récurrentes qui dépassent désormais 500 millions USD par conception. Les fournisseurs de rang 1 acceptent le coût plus élevé car un seul système sur puce à 5 nanomètres peut remplacer jusqu'à dix microcontrôleurs à 40 nanomètres, réduisant la nomenclature et la longueur du faisceau de câbles.

Les fonderies répondent aux exigences de sécurité en ajoutant une métallisation redondante, une SRAM ECC et des moniteurs de ligne de découpe supplémentaires afin que la qualification automobile au premier passage soit achevée en 24 mois. Qualcomm et Mobileye gravent déjà des pièces à 4 nanomètres et 5 nanomètres, remportant des créneaux de conception autrefois réservés aux fabricants de dispositifs intégrés qui possèdent des usines héritées. Pour couvrir le risque d'approvisionnement, les constructeurs signent des accords de capacité qui garantissent les démarrages de tranches mais exigent des engagements de volume pluriannuels. Les nœuds matures à 90 nanomètres et plus restent viables pour les composants discrets de puissance et les circuits analogiques haute tension, mais le bassin de valeur se déplace vers les produits à forte densité logique où les fonctionnalités définies par logiciel peuvent être déverrouillées à distance.

Par matériau semi-conducteur : le silicium en tête, les dispositifs à large bande interdite en forte progression

Le silicium a généré 75,92 % du chiffre d'affaires 2025 car aucun autre substrat n'égale son coût par transistor pour les microcontrôleurs, la mémoire et les circuits intégrés réseau. Le nitrure de gallium devrait croître à un TCAC de 8,09 % à mesure que les chargeurs embarqués atteignent 98 % d'efficacité et réduisent les composants passifs. Le carbure de silicium représente déjà 12 à 14 % de la taille du marché des puces automobiles et est solidement implanté dans les onduleurs de traction à 800 volts qui réduisent les pertes par conduction de 30 % par rapport aux IGBT en silicium.

L'intégration verticale modifie les courbes de prix ; l'accord de fourniture de tranches à long terme d'onsemi avec Wolfspeed sécurise le carbure de silicium brut jusqu'en 2027, tandis que sa collaboration avec GlobalFoundries vise à réduire de moitié les coûts du nitrure de gallium sur 300 mm d'ici 2027. La parité des coûts avec le silicium pour les hybrides à 400 volts pourrait être atteinte dans cinq ans, élargissant l'adoption au-delà des VEB haut de gamme. L'arséniure de gallium et le phosphure d'indium occupent des créneaux radar et LiDAR mais restent ensemble en dessous de 3 % de part. À mesure que les constructeurs recherchent des gains d'efficacité, les substrats à large bande interdite devraient augmenter la part de marché globale des puces automobiles des dispositifs de puissance, même si le silicium continue de dominer la logique et la mémoire.

Par type de propulsion : les VEB stimulent la valeur en dollars, les hybrides font la transition

Les véhicules électriques à batterie détenaient une part de 41,53 % du chiffre d'affaires 2025 et devraient croître à 8,17 % jusqu'en 2031, la progression la plus rapide parmi les catégories de propulsion. Chaque VEB intègre pour 1 200 USD de semi-conducteurs, soit environ 2,5 fois le chiffre d'un modèle à combustion interne, car les onduleurs, les chargeurs embarqués et les systèmes de gestion de batterie nécessitent des centaines de composants discrets de puissance et des dizaines de microcontrôleurs.

Les hybrides et les hybrides rechargeables ont maintenu une part de 22 à 25 % en 2025, servant les marchés où la couverture de recharge est insuffisante mais où les règles d'économie de carburant se durcissent. Les groupes motopropulseurs à combustion interne revendiquent encore près d'un tiers des unités mais font face à des baisses progressives à mesure que les réseaux de recharge se développent. Les véhicules à pile à combustible restent en dessous de 1 % en raison des lacunes de l'infrastructure hydrogène. Le changement de mix augmente la taille du marché des puces automobiles en élevant la facture moyenne de silicium par véhicule même lorsque la demande totale de véhicules reste stable. Les fournisseurs qui dominent les modules de puissance à large bande interdite et les circuits intégrés de surveillance de batterie sont les mieux placés pour tirer parti de la transition de propulsion.

Par classe de véhicule : les voitures particulières dominent le volume, les flottes commerciales rattrapent leur retard

Les voitures particulières ont généré 60,48 % du chiffre d'affaires 2025 et devraient se développer à un TCAC de 8,33 % à mesure que la conduite automatisée de niveau 3 devient une fonctionnalité grand public. Les berlines de milieu de gamme intègrent désormais cinq à sept caméras, trois radars et un capteur de surveillance du conducteur, portant les dépenses en silicium par unité vers 900 USD. Les véhicules utilitaires légers représentaient environ un quart de la part du marché des puces automobiles, portés par la demande de livraison du commerce électronique qui valorise la télématique en temps réel et les systèmes d'évitement de collision.

Les camions lourds et les autobus représentaient environ 11 % en 2025 mais s'accéléreront à mesure que les fonctionnalités de convoi et de quai automatisé seront déployées sur des châssis électrifiés. L'influence réglementaire est forte en Europe, où le Règlement général sur la sécurité impose le freinage d'urgence automatique et le maintien de voie sur toutes les nouvelles voitures particulières à partir de 2024. À mesure que les flottes se numérisent, la taille du marché des puces automobiles liée aux passerelles de connectivité et aux tachygraphes intelligents dans les classes commerciales dépassera la croissance des unités. Les startups qui adaptent les piles ADAS aux véhicules à fort tonnage brut pourraient saisir des parts précoces car les acteurs établis privilégient les plateformes pour passagers.

Par domaine d'application : les ADAS en tête, le groupe motopropulseur conserve un poids stratégique

Les systèmes d'aide à la conduite avancés et de sécurité représentaient 32,74 % des ventes 2025 et affichent le TCAC le plus élevé de 8,28 % jusqu'en 2031, poussés par le Règlement ONU 157 rendant le maintien automatisé de voie obligatoire sur les nouveaux types en Europe et au Japon. Une seule pile de niveau 2 et plus combine désormais jusqu'à 12 caméras, cinq radars et deux unités LiDAR, générant des flux de données nécessitant 100 à 300 TOPS d'inférence.

Le groupe motopropulseur et le châssis sont restés proches de 29 % de part en 2025 et resteront essentiels car l'électrification multiplie le besoin de pilotes de grille à fort courant et de contrôle de couple en temps réel. La télématique et l'infodivertissement représentent près d'un cinquième de la taille du marché des puces automobiles, les consommateurs exigeant des habitacles toujours connectés. L'électronique de carrosserie et de confort ainsi que les systèmes de gestion de batterie complètent l'équilibre, mais chacun bénéficie lorsque les constructeurs pivotent vers des contrôleurs zonaux qui hébergent plusieurs domaines logiciels sur un seul processeur. Le brouillage des frontières signifie que les futurs appels d'offres regrouperont les ADAS, l'infodivertissement et la connectivité sur un seul système sur puce, reconfigurant les critères de sélection des fournisseurs autour des écosystèmes logiciels plutôt que des spécifications matérielles discrètes.

Par marché final : l'installation par le constructeur domine, le rétrofit du marché secondaire prend de l'élan

L'électronique installée par le constructeur représentait 81,63 % de la part du marché des puces automobiles en 2025, ancrant la plus grande part du chiffre d'affaires du secteur, car les constructeurs intégraient des microcontrôleurs, des capteurs et des dispositifs de puissance montés en usine satisfaisant aux règles de garantie et d'homologation. Le segment maintient la taille du marché des puces automobiles étroitement alignée sur les cycles de modèles d'équipement d'origine, de sorte que chaque nouvelle génération de véhicules stimule immédiatement la demande en silicium. De 2026 à 2031, le segment des constructeurs devrait se développer légèrement en dessous du rythme global car la teneur en silicium par véhicule augmente même lorsque la production mondiale d'unités plafonne. En revanche, les solutions de rétrofit du marché secondaire devraient afficher un TCAC de 8,05 % à mesure que les opérateurs de flottes numérisent leurs actifs existants pour répondre aux seuils de sécurité réglementaires et d'assurance.

Chaque kit ADAS rétrofit ajoute entre 200 et 400 USD de semi-conducteurs, notamment des capteurs radar, des processeurs d'image et des microcontrôleurs de passerelle qui exploitent le réseau CAN-FD du véhicule. Une proposition européenne en attente visant à imposer l'assistance intelligente à la vitesse sur les flottes commerciales de plus de cinq ans pourrait débloquer 15 millions de candidats au rétrofit par an, représentant plus de 3 milliards USD de revenus supplémentaires en semi-conducteurs d'ici 2030. Les assureurs nord-américains accordent déjà des remises à deux chiffres sur les primes pour les camions équipés de télématique, stimulant la demande de passerelles de marché secondaire avec capacité de mise à jour à distance. La complexité d'intégration reste le principal obstacle car les installateurs doivent décoder les messages CAN propriétaires sans outils d'usine, favorisant les fournisseurs de rang 1 ayant accès à plusieurs marques de véhicules. Les fournisseurs qui regroupent des modules de capteurs pré-certifiés avec des logiciels prêts à l'emploi sont bien placés pour capturer des parts précoces à mesure que les flottes recherchent des avantages de conformité rapides tout en différant le remplacement complet des véhicules.

Analyse géographique

L'Asie-Pacifique a généré 40,61 % du chiffre d'affaires mondial en 2025 et devrait afficher le TCAC le plus rapide de 8,41 % jusqu'en 2031, soutenu par l'exigence de la Chine qu'une nouvelle voiture sur deux soit électrique ou hybride rechargeable d'ici 2035. Des fabricants nationaux tels que BYD et NIO intègrent des microcontrôleurs d'origine locale pour contourner les contrôles à l'exportation, un changement qui augmente la valeur en dollars de la région. Le Japon et la Corée du Sud entretiennent des consortiums de recherche sur les chiplets qui associent les meilleures tuiles de processeur à la mémoire à large bande passante locale, positionnant le bloc pour capter les prochaines prises de calcul centralisé. L'Inde est en retard sur les dépenses en silicium par véhicule, mais une incitation à l'électronique de 9,1 milliards USD pourrait doubler la capacité d'assemblage nationale d'ici 2028.

L'Amérique du Nord et l'Europe combinées représentaient environ 46 % des ventes 2025, soutenues par le programme américain CHIPS de 52,7 milliards USD et l'Acte européen sur les semi-conducteurs de 43 milliards EUR. Les constructeurs américains privilégient les microcontrôleurs d'approvisionnement national pour réduire les risques sur les chaînes d'approvisionnement après les pénuries de 2021, et l'investissement d'Intel en Arizona ajoute une capacité logique de première ligne à partir de 2027. L'Europe maintient les dépenses en semi-conducteurs par véhicule les plus élevées au monde, en moyenne 650 USD, car les calendriers réglementaires accélèrent le déploiement des VEB et des ADAS. L'expansion de Dresden par Infineon et la progression du carbure de silicium de STMicroelectronics à Catane consolident le leadership du bloc en matière de dispositifs de puissance.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud partagent les 13 % restants, mais les deux régions présentent des poches de croissance localisées. Les investissements publics-privés de l'Arabie saoudite dans les véhicules électriques tirent la demande de chargeurs à nitrure de gallium à fort courant, tandis que l'objectif d'efficacité énergétique Rota 2030 du Brésil ajoute de la valeur aux microcontrôleurs dans les groupes motopropulseurs à carburant flexible. L'assemblage localisé est limité, de sorte que la plupart des puces continuent d'être importées des fonderies asiatiques, maintenant les frais logistiques élevés.

Paysage concurrentiel

Les dix premiers fournisseurs ont capturé environ 62 % du chiffre d'affaires 2025, donnant un profil de concentration modéré. Les fabricants de dispositifs intégrés tels que STMicroelectronics, Infineon, NXP, Renesas, Texas Instruments et onsemi défendent leur position dominante sur les microcontrôleurs et les composants discrets de puissance en réservant une production de tranches à long terme et en intégrant une propriété intellectuelle analogique propriétaire que les concurrents sans usine propre peinent à égaler. Les challengers sans usine propre — Qualcomm, Mobileye et Horizon Robotics — capitalisent sur l'accès à la capacité à 4 nm et 5 nm chez TSMC et Samsung Foundry, atteignant 200 à 300 TOPS par 50 W tout en évitant le coût fixe des usines captives.

Les mouvements stratégiques se concentrent sur le contrôle vertical des substrats à large bande interdite. onsemi a sécurisé l'approvisionnement en tranches de carbure de silicium grâce à un contrat pluriannuel avec Wolfspeed, tandis que GlobalFoundries s'est allié à onsemi pour migrer le nitrure de gallium vers 300 mm, réduisant les coûts de moitié d'ici 2027. Infineon a obtenu 1 milliard EUR de subventions allemandes pour doubler les lignes de composants discrets de puissance à Dresden, garantissant une capacité captive pour les microcontrôleurs à 28-45 nm. L'intensité des brevets augmente : onsemi, Infineon et Wolfspeed détiennent ensemble plus de la moitié des dépôts de MOSFET en carbure de silicium datés de 2023 à 2025, élevant les barrières de licence pour les nouveaux entrants tardifs.

Les perturbateurs émergents en Chine proposent des systèmes sur puce ADAS 25 % moins chers que les normes occidentales mais font face à des embargos sur les chaînes d'outils. Les startups en Europe ciblent désormais les commutateurs Ethernet et les domaines de photonique lidar laissés ouverts par les grands acteurs concentrés sur les accélérateurs d'intelligence artificielle. Les écosystèmes de chiplets permettraient aux fournisseurs de rang 1 de combiner des tuiles de processeur, de processeur graphique et de mémoire de plusieurs fournisseurs, réduisant les coûts d'ingénierie non récurrents de 35 % et comprimant les cycles de conception à 18 mois, mais l'empilement thermique reste un problème d'ingénierie non résolu.

Leaders du secteur des puces automobiles

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corp.

STMicroelectronics N.V.

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : GlobalFoundries et onsemi ont finalisé les kits de conception de processus pour les transistors à nitrure de gallium verticaux, marquant le premier flux GaN automobile sur 300 mm prêt pour la qualification client.

- Décembre 2025 : GlobalFoundries et onsemi ont annoncé une collaboration pour commercialiser la technologie du nitrure de gallium vertical, ciblant des chargeurs à 98 % d'efficacité d'ici 2027.

- Octobre 2025 : onsemi a dévoilé sa feuille de route GaN vertical promettant 98 % d'efficacité de convertisseur et une part de 15 à 20 % du segment à large bande interdite d'ici 2027.

- Septembre 2025 : Qualcomm et BMW ont confirmé que Snapdragon Ride Flex alimentera le calcul zonal Neue Klasse à partir de 2027, regroupant 150 unités de contrôle électronique en trois passerelles.

Portée du rapport mondial sur le marché des puces automobiles

Les puces automobiles sont des circuits intégrés spécialisés conçus pour les véhicules. Ces puces sont essentielles aux automobiles modernes, gérant le contrôle du moteur, les fonctions de sécurité et les systèmes d'infodivertissement. Elles supervisent des fonctions critiques, notamment l'injection de carburant, le freinage antiblocage (ABS), le déploiement des airbags, la navigation et le divertissement. Avec les avancées technologiques, ces puces ont évolué et prennent désormais en charge des fonctionnalités telles que la conduite autonome, la connectivité améliorée et les mesures de sécurité avancées. L'étude suit les revenus générés par la vente de plusieurs composants utilisés pour plusieurs applications dans la fabrication automobile. Elle suit également les tendances croissantes du marché et les facteurs macroéconomiques ayant un impact sur le marché.

Le rapport sur le marché des semi-conducteurs automobiles est segmenté par composant (microcontrôleurs et microprocesseurs, circuits intégrés de gestion de l'alimentation et de pilotage, dispositifs de puissance discrets, capteurs, mémoire, circuits intégrés de connectivité et de réseau, autres composants), nœud de fabrication (≤10 nm, 11-22 nm, 23-45 nm, >45 nm), matériau semi-conducteur (silicium, carbure de silicium, nitrure de gallium, autres matériaux), type de propulsion (moteur à combustion interne, VEH/VEHP, VEB, VEPC), classe de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds et autobus), domaine d'application (groupe motopropulseur et châssis, ADAS et sécurité, carrosserie confort et commodité, télématique infodivertissement et connectivité, systèmes de gestion de batterie), marché final (installé par le constructeur, rétrofit du marché secondaire) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Microcontrôleurs et microprocesseurs |

| Circuits intégrés de gestion de l'alimentation et de pilotage |

| Dispositifs de puissance discrets (IGBT, MOSFET, SiC, GaN) |

| Capteurs (image, LiDAR, radar, MEMS) |

| Mémoire (DRAM, NAND, NOR) |

| Circuits intégrés de connectivité et de réseau (Ethernet, CAN-FD, LIN, FlexRay) |

| Autres composants |

| ≤ 10 nm |

| 11 – 22 nm |

| 23 – 45 nm |

| > 45 nm |

| Silicium (Si) |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Autres matériaux semi-conducteurs |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides et hybrides rechargeables (VEH / VEHP) |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques à pile à combustible (VEPC) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds et autobus |

| Groupe motopropulseur et châssis |

| Aide à la conduite avancée et sécurité |

| Carrosserie, confort et commodité |

| Télématique, infodivertissement et connectivité |

| Systèmes de gestion de batterie |

| Installé par le constructeur (montage en usine) |

| Rétrofit du marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Microcontrôleurs et microprocesseurs | |

| Circuits intégrés de gestion de l'alimentation et de pilotage | ||

| Dispositifs de puissance discrets (IGBT, MOSFET, SiC, GaN) | ||

| Capteurs (image, LiDAR, radar, MEMS) | ||

| Mémoire (DRAM, NAND, NOR) | ||

| Circuits intégrés de connectivité et de réseau (Ethernet, CAN-FD, LIN, FlexRay) | ||

| Autres composants | ||

| Par nœud de fabrication | ≤ 10 nm | |

| 11 – 22 nm | ||

| 23 – 45 nm | ||

| > 45 nm | ||

| Par matériau semi-conducteur | Silicium (Si) | |

| Carbure de silicium (SiC) | ||

| Nitrure de gallium (GaN) | ||

| Autres matériaux semi-conducteurs | ||

| Par type de propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques hybrides et hybrides rechargeables (VEH / VEHP) | ||

| Véhicules électriques à batterie (VEB) | ||

| Véhicules électriques à pile à combustible (VEPC) | ||

| Par classe de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds et autobus | ||

| Par domaine d'application | Groupe motopropulseur et châssis | |

| Aide à la conduite avancée et sécurité | ||

| Carrosserie, confort et commodité | ||

| Télématique, infodivertissement et connectivité | ||

| Systèmes de gestion de batterie | ||

| Par marché final | Installé par le constructeur (montage en usine) | |

| Rétrofit du marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des puces automobiles d'ici 2031 ?

Le marché des puces automobiles devrait atteindre 100,84 milliards USD d'ici 2031.

Quel bloc régional contribuera à la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,41 % à mesure que la Chine, le Japon et la Corée du Sud renforcent leurs mandats en matière de véhicules électriques.

Pourquoi les dispositifs à large bande interdite gagnent-ils du terrain dans les véhicules électriques ?

Les composants en carbure de silicium et en nitrure de gallium réduisent les pertes des onduleurs et permettent une charge rapide à 350 kW, augmentant l'autonomie et raccourcissant les temps de charge.

Comment les architectures zonales affecteront-elles la demande en semi-conducteurs par véhicule ?

La consolidation de dizaines d'unités de contrôle électronique en quelques passerelles augmente la teneur en silicium de 20 à 30 % et stimule l'adoption de processeurs multicœurs avec modules de sécurité matériels.

Quel défi les fournisseurs de rang intermédiaire rencontrent-ils en matière de sécurité fonctionnelle ?

La certification ISO 26262 ASIL-D peut coûter entre 20 et 50 millions USD et ajouter jusqu'à deux ans au développement, pesant sur les marges des petits fournisseurs.

Quelle classe de nœud de fabrication souffre encore de pénuries de capacité ?

La plage mature de 28 à 45 nm reste tendue, avec des délais de livraison dépassant souvent 40 semaines malgré les annonces de nouvelles usines.

Dernière mise à jour de la page le: