Taille et part du marché des prémix pour pâtes à frire et panures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

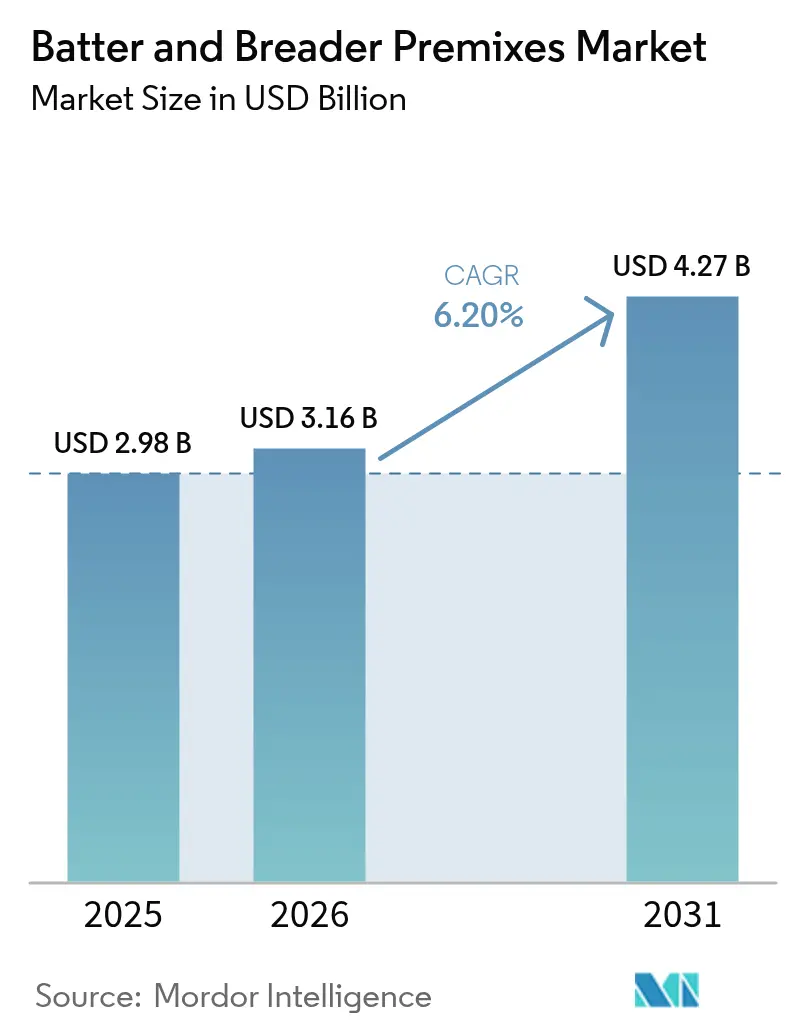

| Taille du Marché (2026) | 3.16 Milliards de dollars |

| Taille du Marché (2031) | 4.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prémix pour pâtes à frire et panures par Mordor Intelligence

La taille du marché des prémix pour pâtes à frire et panures devrait passer de 2,98 milliards USD en 2025 à 3,16 milliards USD en 2026 et devrait atteindre 4,27 milliards USD d'ici 2031, avec un CAGR de 6,20 % sur la période 2026-2031. L'expansion significative des menus des restaurants à service rapide à l'échelle mondiale a intensifié la demande de formulations de revêtement haute performance qui maintiennent une texture et une apparence constantes lors des opérations de production alimentaire à grande échelle. La croissance substantielle des segments des repas surgelés et prêts à cuire a incité les fournisseurs à développer des systèmes avancés à base d'amidon qui maintiennent efficacement le croustillant après réchauffage tout en faisant preuve de résilience lors de multiples cycles de congélation-décongélation. L'augmentation des niveaux de revenus disponibles dans les économies émergentes a facilité l'introduction de formulations de revêtement premium offrant des propriétés d'adhésion supérieures ainsi qu'un goût, une texture et un attrait visuel améliorés. En réponse à la volatilité du marché, les fabricants mettent en œuvre des stratégies globales d'intégration verticale et établissent des mécanismes de couverture des matières premières à long terme pour gérer efficacement les fluctuations des prix du blé et préserver les marges opérationnelles tout au long de leurs cycles de production.

Principaux enseignements du rapport

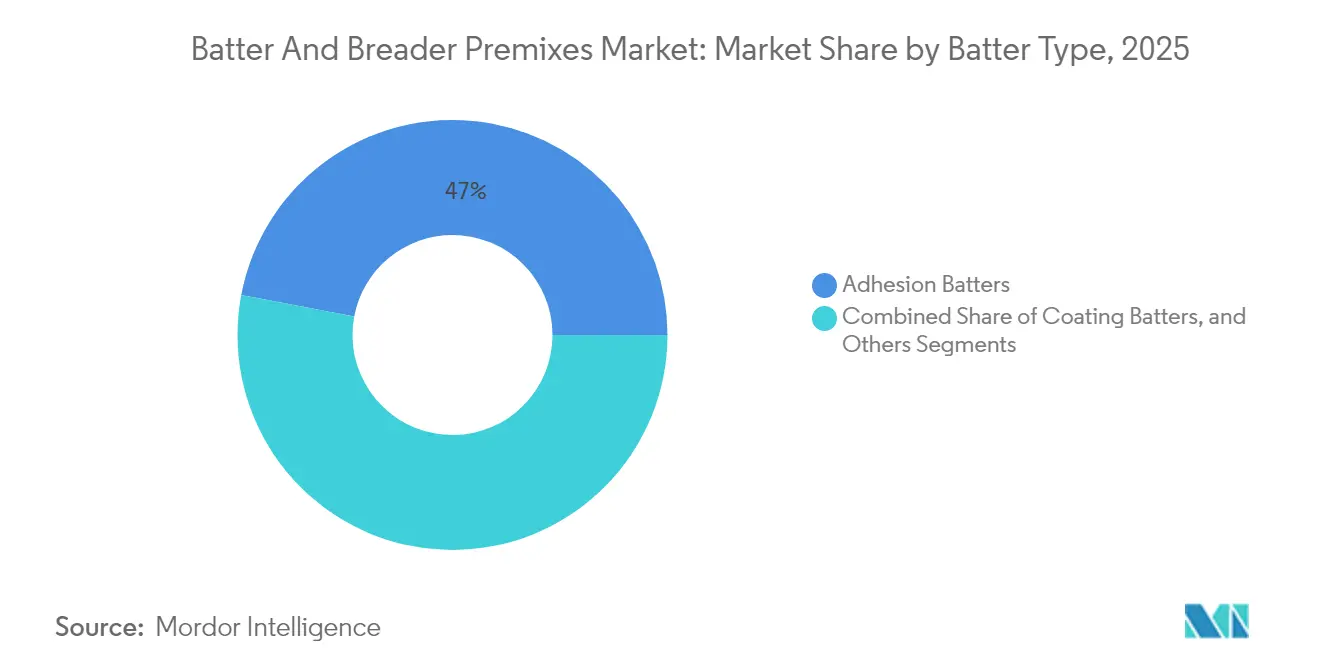

- Par type de pâte, les pâtes d'adhésion détenaient une part de chiffre d'affaires de 47,02 % du marché des prémix pour pâtes à frire et panures en 2025, tandis que les pâtes de revêtement devraient enregistrer le CAGR le plus rapide de 7,42 % jusqu'en 2031.

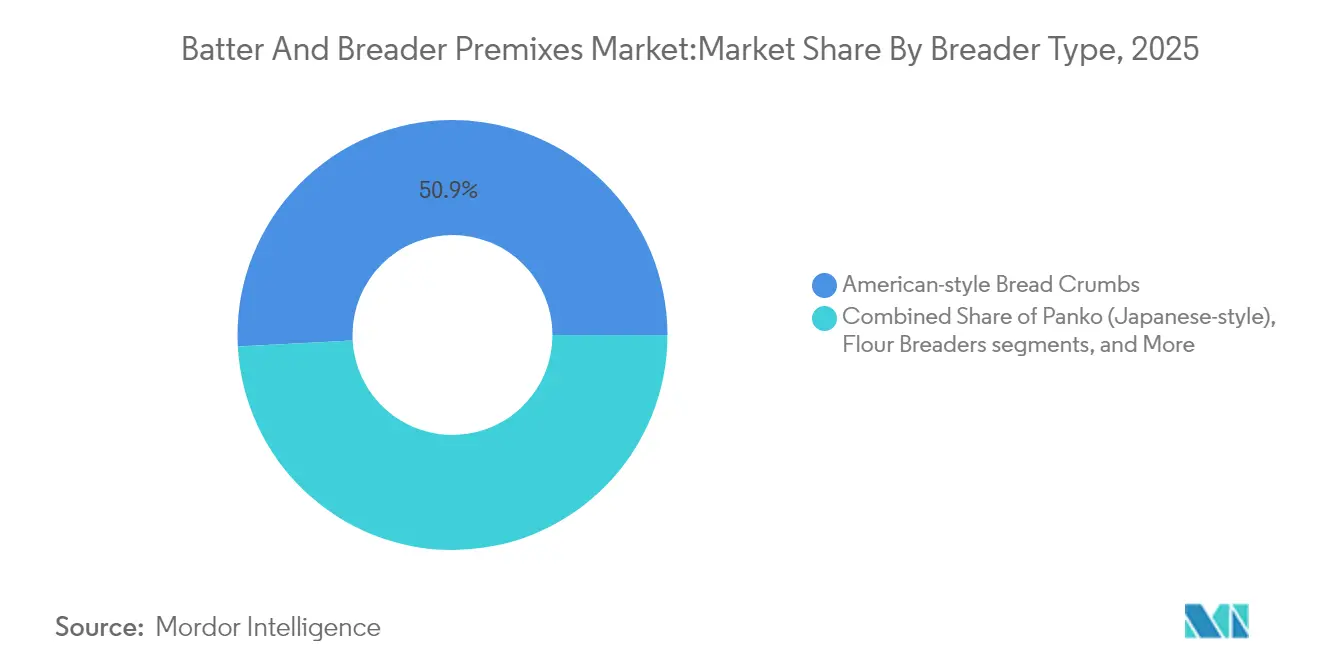

- Par type de panure, la chapelure de style américain était en tête avec une part de chiffre d'affaires de 50,86 % en 2025 ; la chapelure Panko de style japonais devrait se développer à un CAGR de 9,08 % jusqu'en 2031.

- Par application, les viandes transformées et les fruits de mer représentaient 48,44 % de la part de chiffre d'affaires du marché des prémix pour pâtes à frire et panures en 2025 ; les snacks salés devraient croître à un CAGR de 6,32 % entre 2026 et 2031.

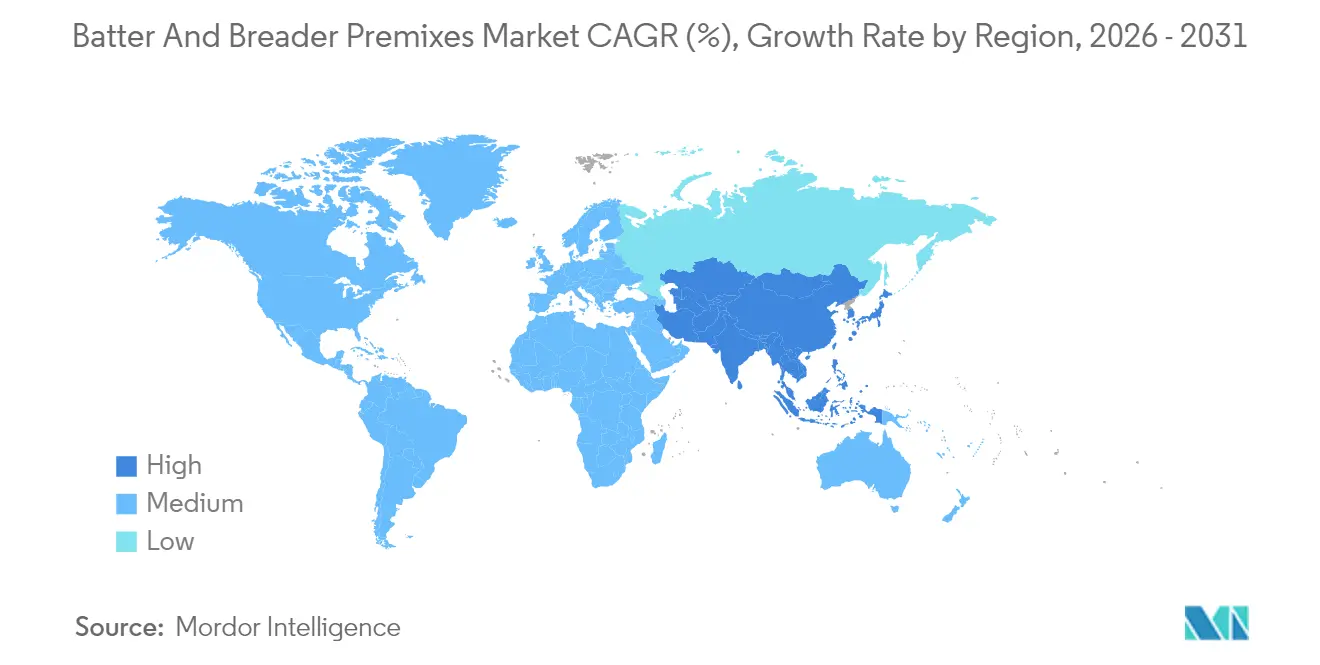

- Par géographie, l'Amérique du Nord dominait avec une part de 36,16 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 8,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prémix pour pâtes à frire et panures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de repas pratiques, surgelés et prêts à cuire | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des restaurants à service rapide et des chaînes de restauration | +1.2% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Consommation croissante de produits à base de viande transformée et de fruits de mer | +0.9% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la culture mondiale du snacking et popularité des aliments à grignoter | +0.7% | Mondial, porté par les centres urbains des marchés développés | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour un goût et une texture améliorés dans les aliments enrobés | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande de systèmes de revêtement spécialisés pour les produits protéinés d'origine végétale | +0.5% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de repas pratiques, surgelés et prêts à cuire

La croissance des aliments de commodité a conduit les fabricants à adapter les systèmes de revêtement pour maintenir la qualité lors des cycles de congélation-décongélation et garantir une bonne texture après réchauffage. Le rapport de Conagra sur l'avenir des aliments surgelés 2025 indique que le marché américain des aliments surgelés a atteint 91,3 milliards USD, avec une demande croissante pour des produits compatibles avec les friteuses à air chaud nécessitant des méthodes de revêtement spécifiques. Cette évolution a conduit à la création de systèmes de revêtement à base d'amidon modifié qui préviennent la perte d'humidité et maintiennent le croustillant des aliments lors du stockage surgelé. L'approbation par la FDA de formulations d'amidon alimentaire modifié pour les applications de pâtes à frire fournit le cadre réglementaire permettant aux fabricants d'améliorer la rétention de texture [1]Organisation de coopération et de développement économiques, "Revenu disponible des ménages" oecd.org. Les technologies de revêtement actuelles utilisent des systèmes de nano-émulsion et des matériaux composites pour améliorer les propriétés barrières, répondant aux attentes des consommateurs en matière d'aliments surgelés de haute qualité. Ces avancées aident les fabricants de revêtements à bénéficier de la volonté des consommateurs de payer davantage pour des aliments de commodité premium.

Expansion des restaurants à service rapide et des chaînes de restauration

Les chaînes de restaurants à service rapide adoptent de plus en plus des systèmes de revêtement qui garantissent une préparation alimentaire cohérente sur différents marchés et niveaux de qualification de la main-d'œuvre. Cette tendance a accru la demande de revêtements prémélangés qui fournissent des résultats uniformes malgré les variations des méthodes de préparation locales. La gamme de produits 2024 de US Foods comprend du poulet popcorn de style taïwanais au sel et au poivre avec un revêtement léger et une préparation partiellement frite, ce qui réduit le temps de préparation de 40 % tout en maintenant la flexibilité du menu. Les restaurants à service rapide mettent en œuvre des systèmes de revêtement qui combinent plusieurs fonctions - adhésion, texture, amélioration de la saveur et apparence - en une seule étape d'application. À mesure que les chaînes de restaurants à service rapide s'étendent vers de nouveaux marchés, elles ont besoin de systèmes de revêtement qui équilibrent les préférences gustatives locales avec la cohérence de la marque. Les brevets récents dans les formulations de revêtement indiquent que l'industrie se concentre sur le développement de systèmes adaptables qui maintiennent l'efficacité opérationnelle sur des marchés avec des coûts de main-d'œuvre et des capacités de main-d'œuvre variables.

Consommation croissante de produits à base de viande transformée et de fruits de mer

L'industrie de la viande transformée s'est orientée vers des produits premium, augmentant la demande de systèmes de revêtement qui améliorent le goût et la texture tout en assurant la conservation de la viande. Les réglementations de la FDA exigent que les crevettes panées surgelées contiennent au moins 65 % de crevettes, ce qui a conduit les fabricants à développer des systèmes de revêtement qui optimisent la valeur du produit dans les limites réglementaires. Ces réglementations ont stimulé les innovations en matière d'efficacité du revêtement, les fabricants cherchant à obtenir des bénéfices sensoriels maximaux avec une utilisation minimale du revêtement. Les fabricants font face au défi technique de développer des systèmes de revêtement qui fonctionnent de manière cohérente sur diverses bases protéiques, notamment la viande conventionnelle, le poisson et les alternatives d'origine végétale. Les formulations de revêtement modernes incorporent des protéines fonctionnelles, telles que la zéine et les protéines de blé modifiées, pour améliorer les capacités de liaison et la teneur nutritionnelle tout en répondant aux exigences d'étiquetage propre.

Croissance de la culture mondiale du snacking et popularité des aliments à grignoter

Les changements dans les préférences de snacking ont transformé les exigences des systèmes de revêtement, avec un accent sur la commodité, la propreté lors de la consommation et l'attrait esthétique. Les mini-portions affichent une croissance constante d'une année sur l'autre, comme le rapporte Conagra, reflétant l'évolution des consommateurs vers des repas plus petits et plus fréquents incluant des aliments à grignoter enrobés. Ce comportement des consommateurs a conduit au développement de systèmes de revêtement spécifiquement conçus pour les aliments à tenir en main, avec une adhésion améliorée du revêtement et une migration d'huile régulée lors du stockage. L'apparence visuelle est devenue essentielle, poussant les fabricants à créer des systèmes de revêtement qui maintiennent une couleur et une texture uniformes dans différentes conditions d'éclairage. Les développements technologiques se concentrent sur des systèmes de revêtement qui offrent des profils de saveur plus intenses et une sensation en bouche supérieure dans des portions plus petites pour répondre aux attentes des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, particulièrement aigu dans les régions dépendantes des importations de blé | Court terme (≤ 2 ans) |

| Sensibilité aux prix parmi les opérateurs de restauration collective de masse | -0.6% | Marchés émergents et segments axés sur les coûts à l'échelle mondiale | Moyen terme (2-4 ans) |

| Normes réglementaires strictes sur les additifs alimentaires et l'étiquetage | -0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant les ingrédients artificiels et les conservateurs dans les prémix | -0.3% | Marchés développés, centres urbains dans les économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières affecte la chaîne d'approvisionnement des revêtements, car les fluctuations des prix de la farine de blé ont un impact sur les marges des produits et les relations avec les clients. Les fabricants de revêtements ont répondu en développant de nouvelles formulations qui incorporent des amidons alternatifs et des sources de protéines pour réduire la dépendance à la farine de blé. Les facteurs du marché mondial des matières premières, notamment les conditions météorologiques, les politiques commerciales et les fluctuations des devises, créent des structures de coûts variables qui affectent les accords clients à long terme. Les résultats financiers 2024 d'Ingredion ont démontré cet impact, avec une tarification favorable dans les contrats pluriannuels entraînant une croissance de 74 % du résultat opérationnel dans leur segment Ingrédients alimentaires et industriels. Les entreprises gèrent le risque de prix grâce à des stratégies d'approvisionnement qui incluent des instruments dérivés et des sources d'approvisionnement diversifiées. Les efforts de recherche et développement se concentrent sur la création de systèmes de revêtement flexibles qui permettent des substitutions d'ingrédients tout en maintenant les performances du produit.

Sensibilité aux prix parmi les opérateurs de restauration collective de masse

Les pressions sur les marges dans le secteur de la restauration ont créé une segmentation du marché entre les systèmes de revêtement premium et économiques. Les restaurants à service rapide ont besoin de revêtements qui améliorent la perception de la qualité des protéines tout en maintenant l'efficacité des coûts. Les fabricants ont répondu en développant des formulations qui fournissent des résultats cohérents sur différentes qualités de protéines. L'industrie a incorporé des ingrédients fonctionnels, notamment des amidons modifiés et des concentrés de protéines, dans les systèmes de revêtement pour améliorer le rendement et réduire les déchets, abaissant ainsi les coûts par portion. Les systèmes de revêtement doivent également offrir des méthodes d'application simples et des résultats cohérents pour réduire les besoins en formation et la complexité opérationnelle. En réponse aux préoccupations liées aux coûts opérationnels et aux préférences de santé des consommateurs, les fabricants ont développé des systèmes de revêtement optimisés pour les applications de friture à air chaud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de panure : la domination du style américain face au défi de l'innovation asiatique

La chapelure de style américain détenait une part de marché de 50,86 % en 2025, soutenue par des chaînes d'approvisionnement établies et une adoption généralisée dans les principaux marchés de la restauration. Les panures Panko de style japonais croissent à un CAGR de 9,08 % jusqu'en 2031, portées par la demande des consommateurs pour leur texture plus légère et plus croustillante. Cette croissance indique l'évolution des préférences des consommateurs, la texture devenant un facteur significatif dans les produits alimentaires enrobés. Les avancées en matière de fabrication ont permis la production en masse de Panko tout en préservant sa structure aérée caractéristique qui offre un croustillant supérieur et une absorption d'huile contrôlée.

Les panures à la farine servent un objectif spécifique dans les applications nécessitant des revêtements fins, notamment dans les produits où la composante protéique doit rester prédominante. Le segment premium comprend des chapelures spéciales et assaisonnées, qui incorporent des herbes, des épices et des ingrédients fonctionnels pour améliorer à la fois la saveur et l'apparence. Le marché est segmenté entre les applications de base de type commodité et les produits premium qui mettent l'accent sur les attributs sensoriels.

Par application : les protéines transformées stimulent les volumes tandis que les snacks captent la croissance

Les produits à base de viande transformée et de fruits de mer dominent le marché des systèmes de revêtement avec une part de 48,44 % en 2025. Ces systèmes améliorent la valeur du produit et prolongent la durée de conservation des produits protéinés. La prédominance de ce segment résulte de l'efficacité des systèmes de revêtement à améliorer le rendement, à minimiser les pertes à la cuisson et à fournir des attributs sensoriels cohérents sur des qualités de protéines variables. Les snacks salés représentent le segment d'application à la croissance la plus rapide, avec un CAGR projeté de 6,32 % jusqu'en 2031. Cette croissance reflète l'expansion de la culture du snacking et la demande accrue de formats portables et propres à la consommation rendus possibles par les systèmes de revêtement. Le marché montre une évolution des applications de repas traditionnels vers des occasions de consommation fréquentes et plus petites favorisant les aliments snacks enrobés.

Les systèmes de revêtement dans les repas surgelés et prêts à consommer maintiennent l'intégrité structurelle lors des cycles de congélation-décongélation et garantissent une texture optimale après réchauffage. Les recherches de Conagra indiquent que la compatibilité avec les friteuses à air chaud stimule la croissance des aliments surgelés, conduisant au développement de systèmes de revêtement spécifiques pour la préparation en friteuse à air chaud. Dans les produits de boulangerie, les revêtements fonctionnent comme des barrières à l'humidité et améliorent la texture, tandis que dans les protéines d'origine végétale, ils fournissent des formulations spécialisées pour les attributs sensoriels souhaités. Ces applications montrent comment les systèmes de revêtement offrent de multiples avantages, notamment la protection des produits, l'amélioration de la texture, la diffusion des saveurs et l'attrait visuel dans diverses catégories alimentaires.

Par type de pâte : les systèmes d'adhésion constituent le fondement du marché

Les pâtes d'adhésion détenaient une part de marché de 47,02 % en 2025, démontrant leur rôle essentiel dans le maintien de l'intégrité du revêtement sur divers substrats protéiques et méthodes de cuisson. Ces systèmes empêchent la séparation du revêtement lors du traitement, du stockage et de la consommation, les rendant indispensables pour les opérations de fabrication alimentaire à grande échelle. Les pâtes de revêtement, bien que détenant actuellement une part de marché plus faible, devraient croître à un CAGR de 7,42 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour une texture et un attrait visuel améliorés dans les aliments enrobés, indiquant une évolution vers un positionnement de produit premium.

Les développements récents dans les formulations de pâtes d'adhésion se concentrent sur le maintien de l'efficacité de liaison dans des conditions d'humidité variables et des types de protéines, notamment dans les applications de protéines d'origine végétale. Ces formulations comprennent des systèmes d'amidon modifié qui fonctionnent efficacement avec les protéines animales et les alternatives d'origine végétale. Les types de pâtes restants présentent des opportunités dans des applications spécialisées, notamment les systèmes sans gluten et à étiquetage propre pour des besoins alimentaires spécifiques. Cette évolution s'aligne sur les tendances de l'industrie alimentaire vers la personnalisation, où les fabricants équilibrent les performances fonctionnelles avec des ingrédients naturels et des attributs sensoriels améliorés.

Analyse géographique

L'Amérique du Nord dominait le marché des prémix pour pâtes à frire et panures avec une part de 36,16 % en 2025. Cette position de leadership découle de vastes réseaux de restaurants à service rapide, d'une logistique de chaîne du froid efficace et de cadres réglementaires FDA établis. Le marché bénéficie d'une intégration directe entre les fournisseurs de revêtements et les transformateurs de protéines grâce à des contrats à long terme, garantissant une demande prévisible. L'accent mis par la région sur les prémix standardisés permet des performances cohérentes dans les opérations des entreprises et des franchises, maintenant des cycles de remplacement réguliers.

L'Asie-Pacifique devrait croître à un CAGR de 8,18 % jusqu'en 2031. Cette croissance est portée par l'augmentation des revenus disponibles et l'expansion des cuisines fantômes en Chine, en Inde et en Asie du Sud-Est, générant des achats en volume élevé de pâtes qui combinent des textures occidentales avec des saveurs régionales. L'expertise japonaise dans la fabrication de Panko s'étend dans toute la région grâce à des accords de licence et des coentreprises. Le développement d'infrastructures de chaîne du froid par les gouvernements crée de nouveaux canaux de distribution pour les revêtements spécialisés à mesure que l'adoption des aliments surgelés augmente.

L'Europe maintient une croissance régulière, influencée par des réglementations strictes en matière d'étiquetage propre exigeant des ingrédients et des colorants naturels. Les fabricants gagnent un avantage concurrentiel en mettant l'accent sur l'approvisionnement durable en céréales et la réduction de l'impact environnemental dans la production. L'Amérique latine et le Moyen-Orient et l'Afrique montrent un potentiel de croissance, bien que le prix reste un facteur clé. Les fournisseurs combinant un soutien technique avec des offres de produits établissent des relations avec les premiers adoptants, se préparant à une adoption accrue à mesure que l'infrastructure de stockage à froid se développe.

Paysage concurrentiel

Le marché des prémix pour pâtes à frire et panures maintient une structure modérément fragmentée, avec des entreprises majeures intégrant l'expertise en ingrédients et la gestion de la chaîne d'approvisionnement. Les principaux fabricants, tels que McCormick and Company Inc., Archer Daniels Midland Co. et Bunge Ltd., élargissent non seulement leur présence sur les marchés émergents, mais acquièrent également des capacités de fabrication d'amidon spécialisé et élaborent des formulations adaptées aux protéines d'origine végétale.

McCormick and Company Inc. affirme sa domination grâce à sa division Flavor Solutions, qui a enregistré une hausse de 14 % de son résultat opérationnel en 2024. Cette progression est attribuée à la fusion stratégique par McCormick des systèmes de revêtement avec des produits d'assaisonnement, offrant aux fabricants alimentaires une solution de saveur globale. Newly Weds Foods Inc. renforce sa position sur le marché grâce à des centres d'innovation régionaux conçus pour tester les applications de panure sur des variétés de protéines locales. Cette approche raccourcit non seulement les délais de développement des produits, mais garantit également des solutions adaptées à des marchés spécifiques.

Les fabricants de taille moyenne ont établi de solides positions sur le marché en se concentrant sur des segments spécialisés, notamment les pâtes sans allergènes et les panures à base de céréales anciennes. Cette spécialisation leur a permis de capturer une part de marché significative dans les catégories de produits naturels et biologiques. L'évolution du marché est en outre caractérisée par l'introduction de services de formulation par abonnement, offrant aux fabricants un soutien continu à l'optimisation.

Leaders du secteur des prémix pour pâtes à frire et panures

McCormick and Company Inc.

Newly Weds Foods Inc.

Archer Daniels Midland Co.

Bunge Ltd.

Solina

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Solina a acquis une participation majoritaire dans Bowman Ingredients Thailand pour étendre sa présence sur le marché asiatique. Bowman Ingredients Thailand, spécialisée dans les solutions de revêtement pour l'industrie alimentaire, fournit des produits personnalisés aux clients régionaux et internationaux.

- Avril 2025 : Ingredion Incorporated a investi plus de 100 millions USD pour agrandir son site d'Indianapolis afin d'augmenter la capacité de production de solutions de texture et de revêtement.

- Février 2024 : Bunge Ltd. a acquis Viterra, un négociant mondial privé de céréales, d'oléagineux et de tourteaux, pour 8,2 milliards USD. Cette acquisition renforce les capacités d'approvisionnement en matières premières de Bunge.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Les prémix à enrober et à paner sont des mélanges secs, stables à température ambiante, composés de farines, d'amidons, d'épices et d'additifs fonctionnels, qui enrobent la viande, les fruits de mer, la volaille, les légumes ou les snacks avant la friture ou la cuisson au four ; toutes les valeurs sont saisies au prix de vente fabricant en USD nominal. Selon Mordor Intelligence, seuls les prémix produits en usine et vendus en vrac ou en emballages de détail sont comptabilisés ; les mélanges préparés en interne dans les restaurants ou chez les transformateurs sont exclus du périmètre de valeur.

Exclusion du périmètre : les pâtes à tempura humides préparées sur site et les marinades aromatisées faisant office d'enrobages ne sont pas incluses.

Aperçu de la segmentation

- Par type de pâte

- Pâtes d'adhésion

- Pâtes de revêtement

- Autres types de pâtes

- Par type de panure

- Chapelure de style américain

- Panko (style japonais)

- Panures à la farine

- Chapelure spéciale et assaisonnée

- Autres types de panures

- Par application

- Repas surgelés et prêts à consommer

- Snacks salés

- Produits à base de viande transformée et de fruits de mer

- Autres applications alimentaires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de prémix, des enrobeurs sous contrat, des développeurs de menus pour la restauration rapide et des acheteurs en grande distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de vérifier les taux d'utilisation moyens par kilogramme de protéine, la répercussion régionale des prix et la vitesse à laquelle les variantes sans gluten pénètrent les rayons de détail, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier les flux de production et d'échanges commerciaux à partir de sources publiques telles que les codes d'expédition UN Comtrade, les Perspectives de l'élevage et de la volaille de l'USDA, les mélanges alimentaires PRODCOM d'Eurostat et les Bilans alimentaires de la FAO, qui illustrent les volumes de protéines alimentant la demande en enrobage. Des informations complémentaires ont été tirées de magazines professionnels tels que Meat & Poultry et Snack Food & Wholesale Bakery, ainsi que des rapports annuels 10-K des entreprises publiés sur EDGAR. Des bases de données payantes, D&B Hoovers pour les répartitions de chiffre d'affaires et Dow Jones Factiva pour les actualités sur les transactions, nous ont aidés à dimensionner les principaux fournisseurs. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production de protéines animales comestibles et du tonnage de snacks surgelés, qui sont ensuite multipliés par des ratios de référence d'absorption des enrobages. Les résultats sont recoupés avec une consolidation ascendante des ventes de fournisseurs échantillonnés, issues des dépôts financiers et des vérifications de canaux, et ajustés lorsque les écarts dépassent 5 %. Les variables clés comprennent la croissance de la production de protéines, les transactions dans la restauration rapide, les prix de vente moyens des prémix, la pénétration des plats surgelés conditionnés, les normes d'épaisseur d'enrobage et les indices de coût maïs-blé combinés. Une régression multivariée projette chaque facteur jusqu'en 2030, tandis qu'une analyse de scénarios teste des chocs tels que des hausses de droits de douane sur l'amidon. Les lacunes dans les données ascendantes sont comblées à l'aide de proxies régionaux de prix de vente moyens convenus lors des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision : des analyses automatisées des écarts, des contre-vérifications par des analystes pairs et une validation par le responsable du secteur. Les rapports sont actualisés une fois par an ; des mises à jour intermédiaires sont déclenchées par des variations significatives de prix ou d'échanges commerciaux, après quoi une nouvelle procédure de validation est effectuée avant la diffusion aux clients.

Pourquoi la référence de Mordor sur les prémix à enrober et à paner mérite confiance

Les valeurs de marché publiées diffèrent parce que les entreprises retiennent des périmètres, des années de base et des hypothèses de prix variés. Notre approche rigoureuse, ancrée sur des volumes de protéines clairement définis et des prix de vente moyens vérifiés, réduit les biais cachés.

Les principaux facteurs d'écart comprennent : certains éditeurs regroupent les pâtes humides et les marinades aromatisées ; d'autres figent les prix sur une seule année ou omettent les emballages de détail en ligne ; quelques-uns s'appuient uniquement sur des sources documentaires secondaires sans validation primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,98 Md USD (2025) | Mordor Intelligence | - |

| 3,76 Md USD (2023) | Global Consultancy A | Inclut les enrobages humides et les marinades assaisonnées ; année de base plus ancienne ; vérifications primaires limitées |

| 2,71 Md USD (2024) | Research Publisher B | Couvre uniquement l'Amérique du Nord et l'Europe ; maintient les prix constants aux niveaux de 2021 |

| 2,73 Md USD (2023) | Industry Association C | Exclut les emballages de détail en ligne ; dérive la valeur du tonnage d'expédition sans triangulation des prix de vente moyens |

La comparaison montre comment le périmètre clairement délimité de Mordor, le rythme de mise à jour annuel et la modélisation combinée descendante/ascendante permettent d'obtenir une référence équilibrée que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des prémix pour pâtes à frire et panures ?

La taille du marché des prémix pour pâtes à frire et panures est estimée à 3,16 milliards USD en 2026 et croît à un CAGR de 6,20 % pour atteindre 4,27 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des prémix pour pâtes à frire et panures ?

En 2026, la taille du marché des prémix pour pâtes à frire et panures est estimée à 3,16 milliards USD.

Quels sont les acteurs clés du marché des prémix pour pâtes à frire et panures ?

Newly Weds Foods, McCormick & Company, Inc., Bunge Ltd., Archer Daniels Midland Co. et Solina sont les principales entreprises opérant sur le marché des prémix pour pâtes à frire et panures.

Quelle est la région à la croissance la plus rapide sur le marché des prémix pour pâtes à frire et panures ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des prémix pour pâtes à frire et panures ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des prémix pour pâtes à frire et panures.

Quelles années couvre ce marché des prémix pour pâtes à frire et panures, et quel est le CAGR du marché pour la période de prévision (2026-2031) ?

Le marché des prémix pour pâtes à frire et panures devrait enregistrer un CAGR de 6,20 % durant la période 2026-2031. Le rapport couvre la taille du marché des prémix pour pâtes à frire et panures pour les années historiques : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des prémix pour pâtes à frire et panures pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: