Taille et parts du marché des revêtements de sol aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.63 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 1.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol aux Pays-Bas par Mordor Intelligence

La taille du marché des revêtements de sol aux Pays-Bas devrait progresser de 1,63 milliard USD en 2025 à 1,68 milliard USD en 2026, pour atteindre 1,97 milliard USD d'ici 2031, soit un TCAC de 3,22 % sur la période 2026-2031. L'activité de rénovation, ancrée dans les normes de durabilité gouvernementales, les rénovations résidentielles post-COVID et la progression régulière des réhabilitations commerciales, continue de soutenir la demande, même si l'inflation des coûts de construction et les pénuries de main-d'œuvre freinent les volumes de construction neuve [1]Volkshuisvesting Nederland, "Woningbouw: 90.000 tot 100.000 woningen per jaar tot en met 2030," volkshuisvestingnederland.nl. Le revêtement de sol en vinyle conserve la première position en termes de produit, le carreau de vinyle de luxe (LVT) enregistre la croissance composite la plus rapide, et les canaux de commerce électronique s'accélèrent à mesure que les achats en ligne reconfigurent les parcours consommateurs. Les réhabilitations commerciales mettent l'accent sur le bien-être, la performance acoustique et la certification à faibles émissions, élargissant les opportunités au-delà du segment résidentiel dominant. Les fournisseurs se différencient grâce à des programmes d'économie circulaire, des constructions intégrant des capteurs et des performances environnementales documentées qui compensent collectivement la pression sur les marges causée par la volatilité des matières premières. L'alignement réglementaire sur les objectifs de construction verte de l'UE amplifie la demande de produits premium, tandis que les subventions gouvernementales renforcent l'adoption de produits à contenu recyclé.

Principaux enseignements du rapport

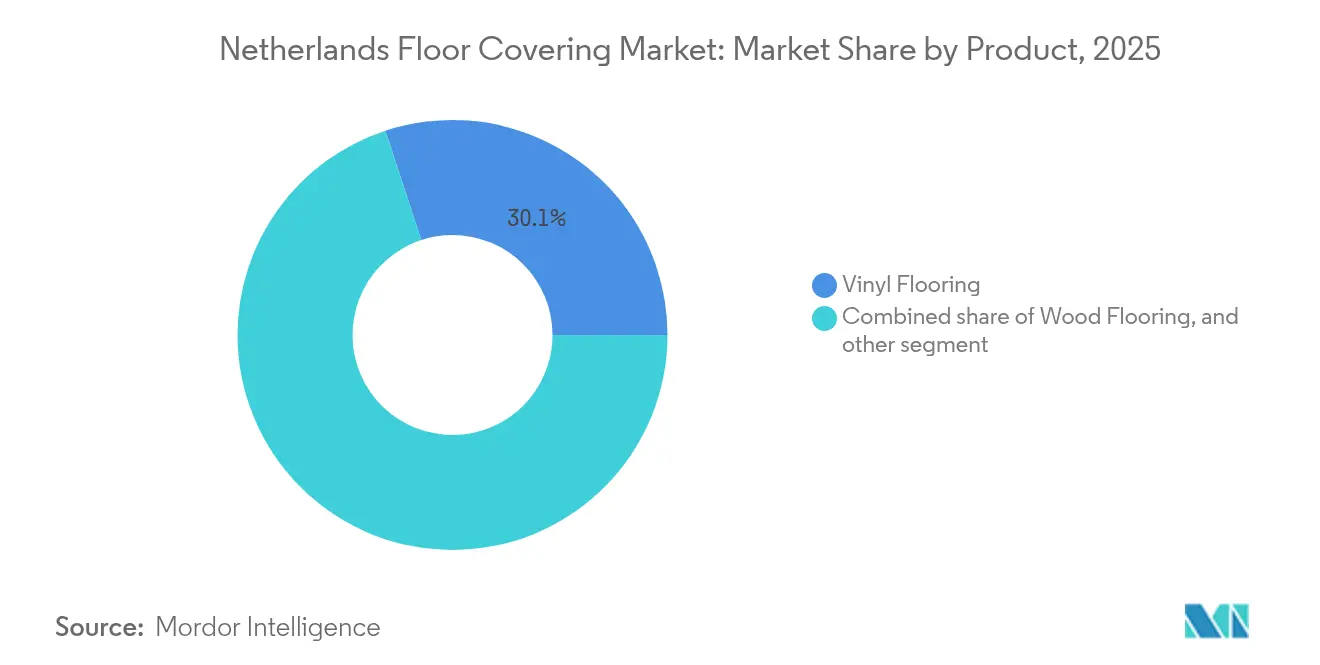

- Par catégorie de produit, le revêtement de sol en vinyle a représenté 30,05 % de la part de marché des revêtements de sol aux Pays-Bas en 2025 ; le carreau de vinyle de luxe devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

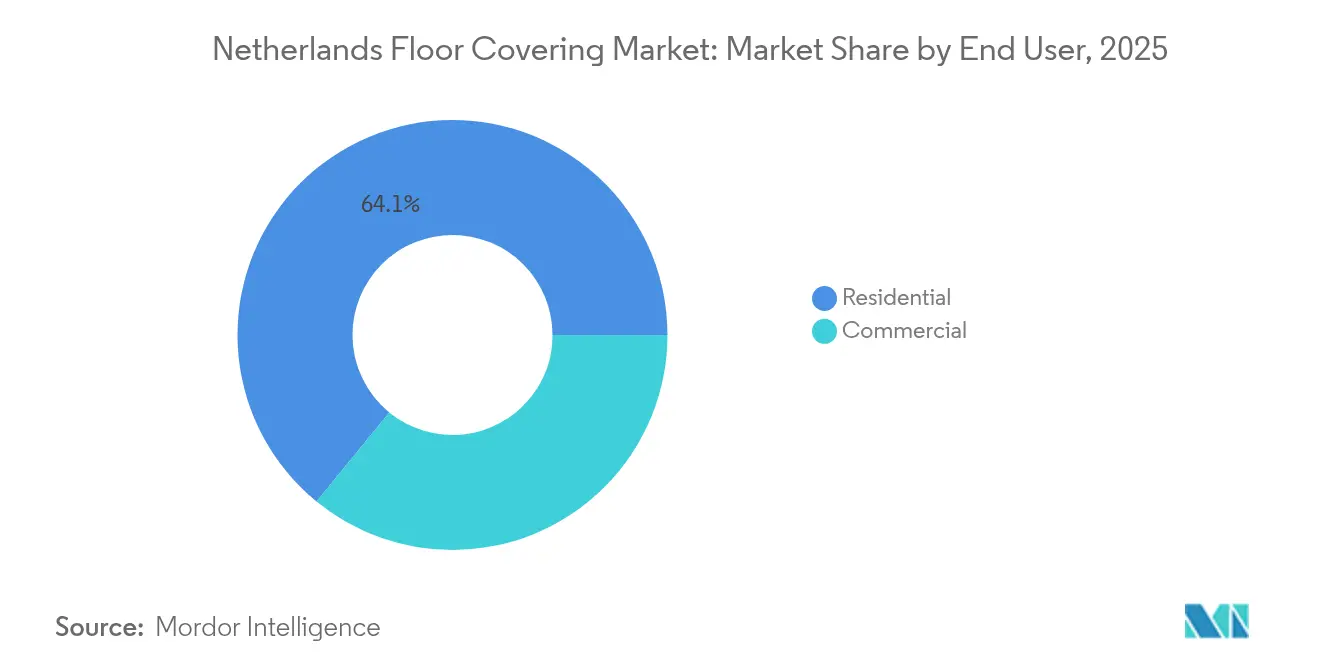

- Par utilisateur final, le segment résidentiel détenait 64,10 % de la part de marché des revêtements de sol aux Pays-Bas en 2025, tandis que les applications commerciales enregistrent le TCAC prévisionnel le plus élevé, à 5,07 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 36,45 % de la taille du marché des revêtements de sol aux Pays-Bas en 2025 ; les canaux en ligne progressent à un TCAC de 9,35 % jusqu'en 2031.

- Par géographie, les Pays-Bas occidentaux captaient 37,60 % de la taille du marché des revêtements de sol aux Pays-Bas en 2025 ; les Pays-Bas septentrionaux sont prévus comme la région à la croissance la plus rapide avec un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les codes de construction liés à la durabilité accélèrent les rénovations des revêtements de sol | +0.8% | National, gains précoces dans les Pays-Bas occidentaux | Moyen terme (2-4 ans) |

| Boom rapide de la rénovation résidentielle post-COVID | +0.6% | National, focus urbain | Court terme (≤ 2 ans) |

| Croissance des réhabilitations commerciales (commerce de détail et bureaux) | +0.5% | Pays-Bas occidentaux et méridionaux | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les matériaux de construction circulaires | +0.4% | National | Long terme (≥ 4 ans) |

| Intégration dans la maison intelligente stimulant les revêtements de sol prêts pour les capteurs | +0.3% | Pays-Bas occidentaux, expansion nationale | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes de revêtement de sol modulaires | +0.2% | National, focus commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les codes de construction liés à la durabilité accélèrent les rénovations des revêtements de sol

Les seuils du Milieu Prestatie Gebouwen (MPG) se sont resserrés en 2025, faisant des revêtements de sol un point focal pour la réduction de l'impact sur le cycle de vie. Les promoteurs privilégient les produits certifiés à faibles émissions et à fort contenu recyclé pour éviter les retards d'obtention de permis. Les limites de la taxonomie de l'UE sur le formaldéhyde poussent les fabricants vers des liants à chimie propre [2]Commission européenne, "Label écologique de l'UE pour les revêtements de sol à base de bois, de liège et de bambou," ec.europa.eu. Les crédits BREEAM-NL et GPR récompensent les performances environnementales documentées, établissant un niveau premium pour les matériaux entièrement traçables. Les projets de réhabilitation s'accélèrent à mesure que les propriétaires se hâtent de respecter les dates de conformité 2026, générant une demande de remplacement à court terme. La dynamique réglementaire combinée prolonge les cycles de vie des produits dans des programmes de reprise circulaire qui renforcent davantage les fournisseurs dotés de capacités en boucle fermée.

Boom rapide de la rénovation résidentielle post-COVID

Les subventions ISDE, élargies en 2025, subventionnent les mesures d'économie d'énergie qui incluent souvent la rénovation des revêtements de sol, notamment les surfaces compatibles avec le chauffage par le sol. Un parc immobilier limité et des taux hypothécaires élevés maintiennent les familles en place et les incitent à investir dans des améliorations de confort. Le LVT, le stratifié imperméable et le bois d'ingénierie avec sous-couches acoustiques dominent les listes d'achats. Les consommateurs demandent du contenu recyclé et des options de reprise en fin de vie, alignant les améliorations de l'habitat sur leurs valeurs personnelles de durabilité. Le parc immobilier vieillissant dans des villes comme Amsterdam et Rotterdam amplifie la demande de systèmes faciles à installer qui minimisent les perturbations. Cette tendance alimente un volume régulier pour les détaillants spécialisés et le commerce électronique, car les propriétaires recherchent et commandent de plus en plus de produits en ligne.

Croissance des réhabilitations commerciales (commerce de détail et bureaux)

L'occupation des bureaux se stabilise et les détaillants réinventent les magasins physiques, déclenchant des rénovations qui mettent l'accent sur l'acoustique, la qualité de l'air intérieur et la conception biophilique. Les modes de travail flexibles nécessitent des dalles de moquette modulaires et du LVT posé librement qui peuvent évoluer avec les aménagements changeants. Les établissements de soins de santé et d'enseignement rénovent leurs surfaces pour répondre à des protocoles d'hygiène stricts, élargissant la demande commerciale. Une perspective de croissance du bâtiment de 1,6 % en 2025 soutient le financement des investissements intérieurs [3]Atradius, "Le secteur néerlandais de la construction devrait croître de 1,6 % en 2025," atradius.nl. Les cycles de remplacement commerciaux plus longs favorisent les fournisseurs capables de documenter la durabilité et de fournir des conseils d'entretien après installation. Les marques internationales disposant de hubs de distribution néerlandais bénéficient de délais d'approvisionnement plus courts lorsque les calendriers de projet se resserrent.

Subventions gouvernementales pour les matériaux de construction circulaires

Le Programme national d'économie circulaire 2023-2030 désigne les revêtements de sol pour des pilotes de responsabilité élargie des producteurs et finance l'innovation des matériaux par des subventions DUMAVA totalisant 405 millions EUR (422,58 millions USD). Les listes fiscales MIA/Vamil révisées excluent désormais de nombreuses surfaces traditionnelles, orientant les acheteurs vers des produits à contenu recyclé vérifiable. Les fournisseurs élargissent la logistique de reprise, intègrent des charges recyclées et développent des systèmes à clipser favorisant le démontage pour sécuriser les contrats du secteur public et du secteur privé axé sur les critères ESG. Les accréditations circulaires servent de plus en plus de critères de préqualification, alignant les incitations du marché sur les objectifs réglementaires. Les pionniers gagnent un potentiel d'exportation à mesure que les États membres de l'UE émulent les directives circulaires néerlandaises.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières (bois, PVC, pierre) | -0.7% | National, impacts sur la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Des limites d'émissions de COV plus strictes augmentent les coûts de conformité | -0.4% | National, aligné UE | Moyen terme (2-4 ans) |

| La pénurie de professionnels qualifiés allonge les délais d'installation | -0.5% | National, aigu dans les zones urbaines | Moyen terme (2-4 ans) |

| Concurrence intense pesant sur les marges | -0.3% | National, segments de produits de base | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (bois, PVC, pierre)

Les chocs énergétiques, la congestion du transport maritime en mer Rouge et les perturbations d'approvisionnement liées au climat ont provoqué de fortes fluctuations de prix en 2024. Mohawk Industries a cité des vents contraires persistants qui ont forcé des augmentations de prix sélectives au cours du premier trimestre 2025. Les droits de douane potentiels sur le PVC chinois menacent des couches de coûts supplémentaires pour les importations de LVT et de SPC, incitant à un repositionnement vers des sources d'approvisionnement européennes. Les entrepreneurs peinent à finaliser les offres, ce qui entraîne des appels d'offres reportés et des budgets renégociés. Les fabricants se concentrent sur des gammes à valeur ajoutée où la flexibilité des prix est plus élevée et sur des composés de PVC recyclé qui couvrent la volatilité des matières vierges. Le risque lié aux matières premières accélère également la R&D vers des alternatives biosourcées, diversifiant les chaînes d'approvisionnement.

La pénurie de professionnels qualifiés allonge les délais d'installation

Le secteur néerlandais de la construction continue de signaler plus de postes vacants que d'installateurs qualifiés [4]Bureau central des statistiques, "La pénurie de main-d'œuvre dans le secteur de la construction reste élevée," cbs.nl. Des contrats de travail plus stricts augmentent les coûts, tandis que les installations spécialisées de planchers intelligents et de chauffage rayonnant exigent de nouvelles compétences. Les délais des projets s'allongent, incitant les promoteurs à préfabriquer des composants et à privilégier les systèmes à clipser conviviaux. Les fournisseurs répondent par des académies de formation et des guides d'installation numériques, fidélisant les entrepreneurs. L'écart de main-d'œuvre stimule également l'adoption de solutions sans adhésif qui réduisent les étapes sur site, améliorant l'économie globale des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance du vinyle fait évoluer le marché

Le revêtement de sol en vinyle représentait 30,05 % de la part de marché des revêtements de sol aux Pays-Bas en 2025 ; la résistance à l'eau et la flexibilité de conception maintiennent cette catégorie au cœur des rénovations résidentielles et commerciales. Le carreau de vinyle de luxe mène la croissance à un TCAC de 6,78 % jusqu'en 2031, porté par l'impression haute définition, les noyaux rigides résistant au transfert de défauts et les textures gravées en repérage qui imitent le bois et la pierre. La taille du marché des revêtements de sol aux Pays-Bas bénéficie de carreaux flexibles sans PVC et de résines bio-attribuées, à grande échelle, démontrant un carbone incorporé plus faible sans sacrifier les performances. Le parquet conserve son cachet premium — notamment les lames d'ingénierie conçues pour le chauffage par le sol — mais les contraintes forestières et la volatilité des prix modèrent l'expansion. Les carrelages céramiques capitalisent sur les rénovations commerciales et les systèmes rayonnants écoénergétiques, tandis que les stratifiés imperméables concurrencent le LVT d'entrée de gamme en offrant une résistance aux rayures et une acoustique améliorée.

Des innovations hybrides telles que le vinyle rigide à support de liège, le linoléum à empreinte carbone négative et les composites en polypropylène entièrement recyclables reflètent les pressions réglementaires et la conscience écologique des consommateurs. La moquette fait face à une baisse de l'adoption résidentielle après la pandémie, mais se maintient dans l'hôtellerie et les bureaux où les dalles modulaires offrent flexibilité de conception et simplicité de reprise circulaire. La pierre et le terrazzo restent des niches mais attirent l'attention dans les halls d'immeubles de luxe multifamiliaux et les restaurations patrimoniales. La R&D continue sur les revêtements antimicrobiens, les installations à clipser et la certification du berceau à la tombe garantit que le marché des revêtements de sol aux Pays-Bas reste dynamique, même si les modèles d'adoption globaux arrivent à maturité.

Par utilisateur final : l'accélération commerciale remodèle la demande

Le segment résidentiel détenait 64,10 % de la part de marché des revêtements de sol aux Pays-Bas en 2025, les ménages ayant tiré parti des subventions pour l'efficacité énergétique et privilégié le confort à domicile en période de pénurie de logements. Le LVT, le stratifié imperméable et les chênes d'ingénierie compatibles avec les pompes à chaleur restent privilégiés, tandis que les sous-couches prêtes pour les capteurs gagnent en popularité chez les acheteurs férus de technologie. Les propriétaires évaluent de plus en plus les déclarations environnementales de produit et participent aux programmes de reprise des détaillants, témoignant d'un changement de valeur vers la durabilité à long terme. Les détaillants spécialisés et les influenceurs en ligne guident la sélection des produits, renforçant les tendances à la premiumisation au sein du secteur des revêtements de sol aux Pays-Bas.

Les applications commerciales dépassent la croissance globale à un TCAC de 5,07 % jusqu'en 2031, les bureaux, le commerce de détail et les établissements à usage mixte rénovant leurs intérieurs pour attirer des talents et du trafic. Les objectifs de productivité et de bien-être acoustique orientent la prescription de surfaces modulaires à faibles COV. Les segments de soins de santé et d'enseignement adoptent du vinyle de sécurité sans joint et du linoléum à empreinte carbone négative pour satisfaire des exigences strictes en matière d'hygiène et de coût du cycle de vie. Les gestionnaires d'installations exigent de plus en plus la documentation des pratiques circulaires — recyclage clé en main, garanties de réparation et garanties de remplacement — qui privilégient les fournisseurs disposant de solutions établies en fin de vie. Cet alignement du bien-être, de la durabilité et de la pérennité multiplie l'attrait intersegmental pour les marques proposant des portefeuilles intégrés et certifiables.

Par canal de distribution : la disruption numérique s'accélère

Les magasins spécialisés conservaient une part de 36,45 % de la taille du marché des revêtements de sol aux Pays-Bas en 2025 en offrant des conseils en design, la coordination des installateurs et des collections exclusives qui préservent les marges. Les showrooms déploient des outils de visualisation en réalité augmentée et d'assortiment des couleurs, améliorant l'expérience en magasin. Les canaux en ligne affichent un TCAC de 9,35 % à mesure que les consommateurs adoptent la commodité du clic-pour-livraison, des fiches produits détaillées et des rendus virtuels de pièces. Les amateurs de bricolage et les petits entrepreneurs s'appuient sur des places de marché numériques pour une tarification rapide et une visibilité logistique, obligeant les fabricants à affiner leurs capacités de livraison directe.

Les grandes surfaces de bricolage continuent de vendre de grands volumes de stratifié d'entrée de gamme et de vinyle en rouleau, mais font face à une pression sur les marges de la part des distributeurs de type entrepôt dotés de plateformes logistiques intégrées. Les modèles directs aux consommateurs, les kits d'entretien des sols par abonnement et les boutiques en ligne des fabricants élargissent la catégorie « Autres canaux de distribution », réduisant les coûts des intermédiaires. Les parcours d'achat multicanaux — recherche en ligne, retrait en magasin — brouillent les distinctions entre canaux, poussant chaque distributeur à investir dans le support omnicanal et le suivi du dernier kilomètre.

Analyse géographique

Le marché des revêtements de sol aux Pays-Bas présente des contrastes régionaux prononcés liés à la densité de population, aux pipelines de construction et aux contraintes d'infrastructure. Les Pays-Bas occidentaux dominaient avec 37,60 % de la taille du marché des revêtements de sol aux Pays-Bas en 2025. Le tissu urbain dense d'Amsterdam, Rotterdam et La Haye soutient une base de rénovation constante, les propriétaires rafraîchissant leurs intérieurs pour préserver la valeur de leurs actifs. La proximité du port réduit les coûts logistiques d'importation, facilitant un large assortiment de marques internationales. Les défis de congestion du réseau électrique entravent certaines nouvelles constructions, mais l'activité de réhabilitation compense les lacunes de volume en ciblant les mises à niveau des services du bâtiment qui incluent généralement le remplacement des revêtements de sol. Les sièges sociaux multinationaux et les ministères gouvernementaux amplifient la demande commerciale de surfaces à faibles COV et prêtes pour la circularité, conformes aux cadres ESG des entreprises.

Les Pays-Bas septentrionaux affichent le TCAC le plus rapide, à 5,12 % jusqu'en 2031, soutenus par l'expansion des infrastructures, les projets d'énergie renouvelable et les terrains abordables qui attirent les travailleurs à distance. Les mises en chantier résidentielles augmentent dans des provinces comme la Groningue et la Frise, stimulant l'adoption de LVT modulaire et de stratifié à clipser adapté aux auto-installateurs. Les subventions provinciales incitent à l'utilisation de matériaux de construction biosourcés, positionnant favorablement le linoléum circulaire et les composites en liège. Les litiges sur les émissions d'azote menacent une partie des logements planifiés, mais les décideurs politiques restent déterminés à rediriger les objectifs nationaux vers le nord pour soulager la pression sur les municipalités densément peuplées de la Randstad.

Les Pays-Bas orientaux et méridionaux ensemble affichent une croissance régulière à un chiffre moyen. Les pôles industriels de la Gueldre et du Brabant spécifient de l'époxy haute résistance et du vinyle antistatique pour les environnements de fabrication, diversifiant le mix de produits. Les réhabilitations d'immeubles de moyenne hauteur à Arnhem, Nimègue et Eindhoven privilégient le stratifié imperméable et les lames hybrides liège-vinyle qui équilibrent coût et confort. Le commerce électronique transfrontalier avec l'Allemagne et la Belgique élargit les zones de chalandise des distributeurs, incitant les entrepôts régionaux à stocker des assortiments plus larges. Les universités et les hôpitaux de la Twente et du Limbourg passent à des revêtements de sol résilients à faibles émissions, faisant écho aux schémas nationaux d'investissement dans la santé. Les pipelines résidentiels et commerciaux équilibrés protègent ces régions des fluctuations cycliques plus marquées observées dans les centres urbains concentrés.

Paysage concurrentiel

Le marché des revêtements de sol aux Pays-Bas reste modérément fragmenté. Les leaders mondiaux — Tarkett, Mohawk Industries (Unilin) et Forbo — capitalisent sur de vastes assortiments, des réseaux de recyclage et des technologies de conception avancées pour remporter des appels d'offres à haute spécification. Les détaillants nationaux tels que Kwantum et Leen Bakker maintiennent une forte notoriété de marque et exploitent des capacités omnicanales pour engager les consommateurs sensibles aux prix. Les accréditations en matière de durabilité représentent un différenciateur décisif : l'usine Waalwijk de Tarkett traite les moquettes et le vinyle post-consommation, Forbo commercialise du linoléum à empreinte carbone négative, et Interface poursuit des objectifs « Mission Zero » qui résonnent auprès des acheteurs institutionnels.

Les investissements technologiques intensifient la rivalité ; l'impression numérique permet des visuels personnalisés à de plus petites quantités minimales, tandis que les supports sans PVC répondent aux préoccupations réglementaires. Les points de vente de type entrepôt et les startups en vente directe aux consommateurs érodent les marges des distributeurs traditionnels, incitant les acteurs établis à rationaliser les chaînes d'approvisionnement et à proposer des services à valeur ajoutée tels que les tests d'humidité sur site et la modélisation acoustique. Des seuils de COV plus stricts et des règles imminentes de responsabilité élargie des producteurs augmentent les coûts de conformité, encourageant les alliances entre fournisseurs de niveau intermédiaire pour partager les laboratoires de test et la logistique de recyclage. La différenciation continue des produits et des services contrebalance la pression sur les prix et assure une concurrence dynamique au sein du secteur des revêtements de sol aux Pays-Bas.

Leaders du secteur des revêtements de sol aux Pays-Bas

Tarkett S.A.

Forbo Flooring Systems

Interface, Inc.

Unilin (Quick-Step

Mohawk Industries (Pergo / IVC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tarkett a publié son document d'enregistrement universel 2024, faisant état d'une réduction de 47 % des émissions de portées 1 et 2 par rapport à 2019 et d'un programme de reprise ReStart élargi dans 29 pays, soulignant son engagement stratégique envers la circularité. Le document met en lumière le hub de recyclage de Waalwijk, qui traite à la fois les dalles de moquette et les flux de déchets en vinyle pour leur réintroduction dans de nouveaux produits, positionnant l'installation comme un modèle pour les objectifs d'économie circulaire de l'UE.

- Janvier 2025 : La société mère des détaillants néerlandais Kwantum et Leen Bakker est revenue à la rentabilité avec un résultat net de 19,5 millions EUR (20,35 millions USD) pour 2023, inversant la perte de l'année précédente. La direction a attribué ce redressement à l'optimisation des coûts, à la croissance du canal en ligne et à la demande stable d'ameublement domestique post-pandémie, signalant une capacité d'investissement renouvelée dans la rénovation des magasins et les infrastructures numériques.

- Novembre 2024 : Forbo Holding a annoncé des changements de direction avec la proposition de Bernhard Merki comme nouveau président du conseil d'administration, réaffirmant son engagement envers le linoléum à empreinte carbone négative et le vinyle sans phtalate. La mise à jour de la gouvernance s'aligne sur une feuille de route de durabilité plus large qui inclut une utilisation accrue des énergies renouvelables dans les usines européennes et une offre élargie de services numériques pour les architectes.

- Mai 2024 : Mohawk Industries a détaillé une inflation persistante des matières premières et une pression concurrentielle sur les prix dans ses résultats du premier trimestre 2025, notant des ajustements de prix sélectifs pour compenser les coûts. La société a mis l'accent sur la poursuite des investissements dans la capacité de noyaux rigides SPC et les stratifiés résistants à l'eau destinés aux consommateurs européens, en privilégiant la durabilité et l'accessibilité des prix.

Périmètre du rapport sur le marché des revêtements de sol aux Pays-Bas

Le rapport fournit une étude détaillée des variations des tendances de croissance du marché des revêtements de sol. Il présente également un paysage concurrentiel couvrant les parts de marché, avec le profilage détaillé des principales entreprises contribuant aux revenus. Le marché est segmenté par produit, utilisateur final et canal de distribution.

| Moquettes et tapis |

| Parquet |

| Carrelage céramique |

| Revêtement de sol stratifié |

| Revêtement de sol en vinyle |

| Revêtement de sol en pierre |

| Autres produits |

| Commercial |

| Résidentiel |

| Grandes surfaces de bricolage |

| Magasins phares |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Pays-Bas occidentaux |

| Pays-Bas orientaux |

| Pays-Bas septentrionaux |

| Pays-Bas méridionaux |

| Segmentation par produit | Moquettes et tapis |

| Parquet | |

| Carrelage céramique | |

| Revêtement de sol stratifié | |

| Revêtement de sol en vinyle | |

| Revêtement de sol en pierre | |

| Autres produits | |

| Segmentation par utilisateur final | Commercial |

| Résidentiel | |

| Segmentation par canal de distribution | Grandes surfaces de bricolage |

| Magasins phares | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Segmentation par géographie | Pays-Bas occidentaux |

| Pays-Bas orientaux | |

| Pays-Bas septentrionaux | |

| Pays-Bas méridionaux |

Questions clés traitées dans le rapport

Quelle est la taille du marché des revêtements de sol aux Pays-Bas en 2026 ?

La taille du marché des revêtements de sol aux Pays-Bas a atteint 1,68 milliard USD en 2026.

Quel taux de croissance est prévu pour la demande de revêtements de sol néerlandais ?

Le marché devrait croître à un TCAC de 3,22 %, pour atteindre 1,97 milliard USD d'ici 2031.

Quelle catégorie de produit mène les ventes aux Pays-Bas ?

Le revêtement de sol en vinyle est le segment le plus important, tandis que le carreau de vinyle de luxe affiche la dynamique de croissance la plus rapide.

Pourquoi les canaux en ligne se développent-ils aussi rapidement ?

L'amélioration des outils de visualisation, la livraison rapide et les habitudes d'achat axées sur le numérique soutiennent un TCAC de 9,35 % pour la distribution en ligne jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

Les Pays-Bas septentrionaux devraient afficher un TCAC de 5,12 % grâce aux investissements en infrastructures et aux nouveaux projets de logements.

Comment les réglementations en matière de durabilité influencent-elles la stratégie des fournisseurs ?

Le resserrement des seuils MPG et les subventions pour l'économie circulaire poussent les fabricants à adopter du contenu recyclé, des formulations à faibles COV et des programmes de reprise pour rester éligibles aux spécifications.

Dernière mise à jour de la page le: