Taille et part du marché brésilien des revêtements de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.99 Milliards de dollars |

| Taille du Marché (2026) | 12.87 Milliards de dollars |

| Taille du Marché (2031) | 16.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des revêtements de sol par Mordor Intelligence

La taille du marché brésilien des revêtements de sol a atteint 11,99 milliards USD en 2025, devrait s'établir à 12,87 milliards USD en 2026 et est projetée à 16,13 milliards USD d'ici 2031, avec un CAGR de 4,62 %. Les carreaux céramiques conservent une base dominante grâce aux économies d'échelle des fours domestiques et à leurs performances dans les climats humides, tandis que les formats résilients, notamment les planches en composite pierre-plastique, redéfinissent la rapidité d'installation et la tolérance à l'humidité pour les cycles de construction multifamiliale et de rénovation. Le marché brésilien des revêtements de sol absorbe également une réinitialisation des volumes traditionnels de porcelaine depuis le pic pandémique, les principaux producteurs ayant privilégié la rentabilité au volume, signalant même des trimestres où les carreaux se vendaient avec peu ou pas de marge. Les leviers de croissance se déplacent vers les revêtements résilients qui répondent aux calendriers de logements programmatiques et vers les systèmes intégrés qui simplifient la conformité aux règles acoustiques et de qualité de l'air intérieur, ce qui remodèle les assortiments des détaillants nationaux et des spécialistes régionaux. Le marché brésilien des revêtements de sol est en outre influencé par les investissements dans le commerce de détail omnicanal qui relient le commerce électronique au support technique en magasin, favorisant l'expansion du bricolage à clipser et accélérant la réalisation des projets dans les centres urbains.

Principaux enseignements du rapport

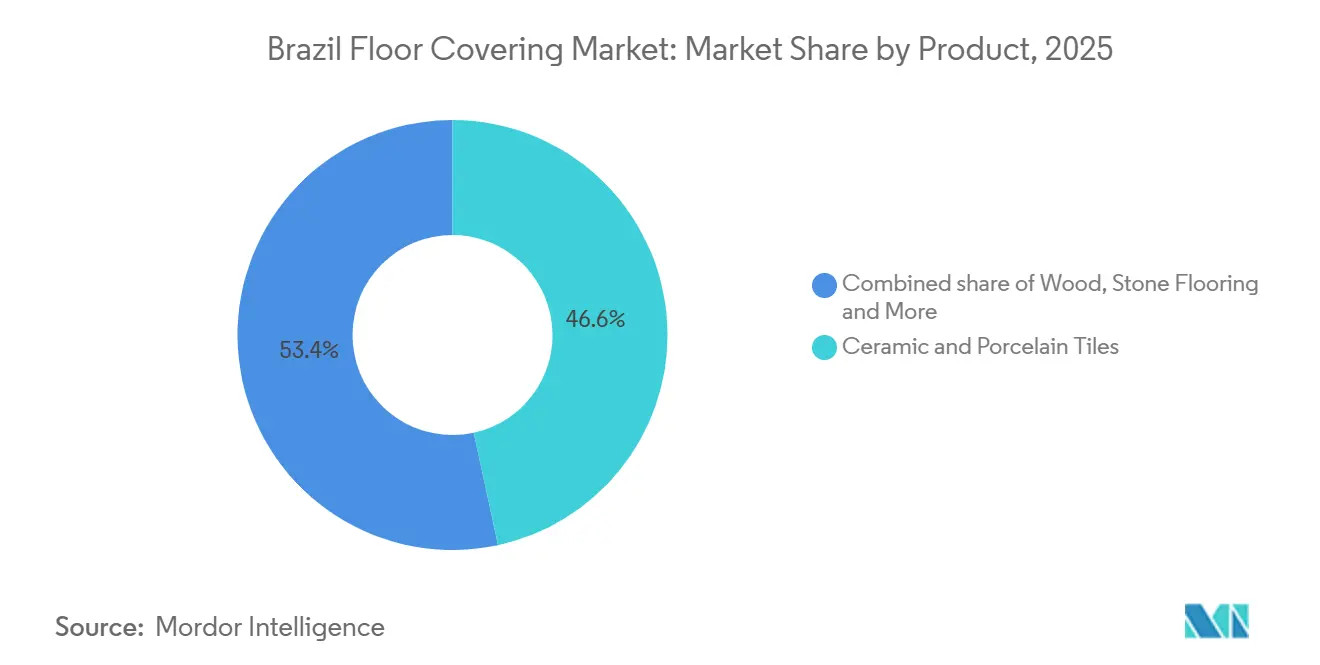

- Par type de produit, les carreaux céramiques et en porcelaine ont dominé avec une part de 46,61 % en 2025 sur le marché brésilien des revêtements de sol, tandis que le revêtement de sol vinyle (LVT, feuille, VCT) devrait se développer à un CAGR de 4,69 % jusqu'en 2031.

- Par utilisateur final, le secteur résidentiel représentait 70,00 % en 2025 sur le marché brésilien des revêtements de sol, tandis que le secteur commercial devrait enregistrer un CAGR de 5,12 % jusqu'en 2031.

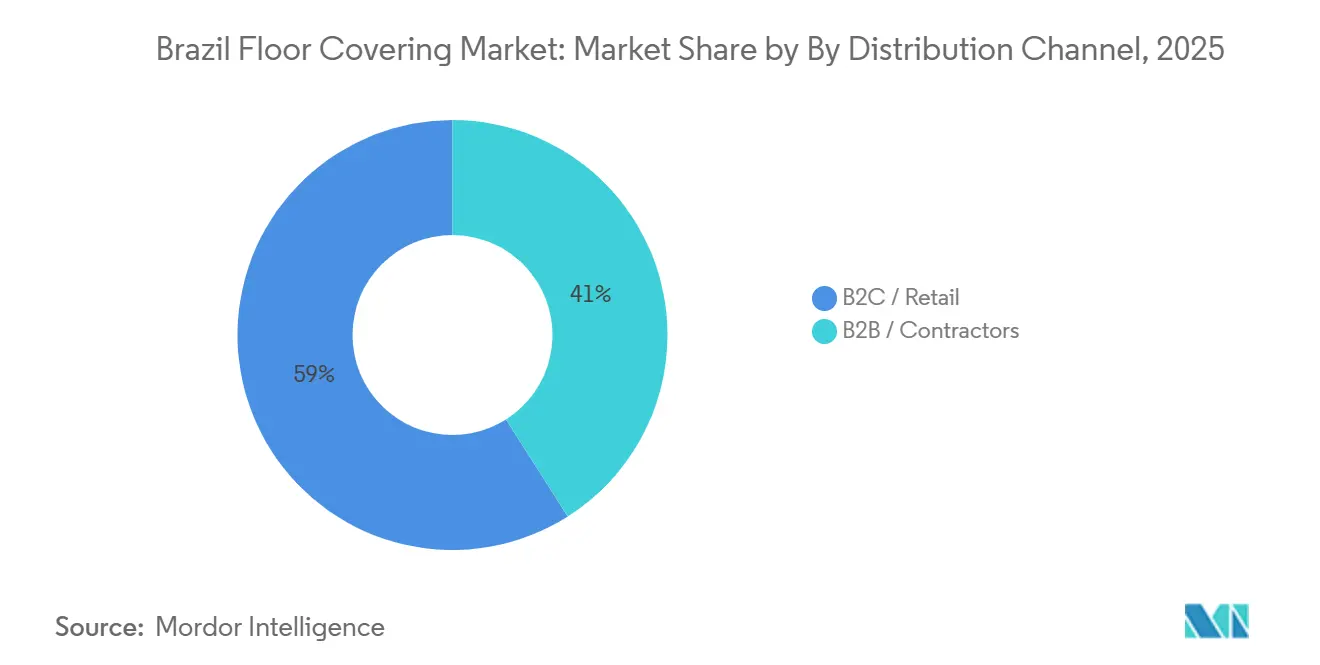

- Par canal de distribution, le segment B2C/vente au détail détenait une part de 59,0 % en 2025 et devrait se développer à un CAGR de 7,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des revêtements de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier des programmes de logement et lancements/ventes résidentiels robustes | +1.2% | National, avec des gains précoces dans le Sud-Est – São Paulo et Rio – et les villes côtières du Nord-Est, Recife et Fortaleza | Moyen terme (2-4 ans) |

| L'échelle domestique et l'adéquation climatique soutiennent la domination des carreaux céramiques | +0.8% | Cœur national, plus fort dans les pôles de production du Sud-Est – Santa Gertrudes et SC – et les zones humides du Nord-Est | Long terme (≥ 4 ans) |

| Adoption du LVT/SPC dans les rénovations et les zones sujettes à l'humidité | +1.5% | Zones métropolitaines du Sud-Est, ceinture côtière du Nord-Est, réaménagements de cliniques municipales du Sud | Court terme (≤ 2 ans) |

| Expansion B2C omnicanale par les grandes surfaces de bricolage et les enseignes spécialisées | +0.9% | Sud-Est – São Paulo et Belo Horizonte –, Sud – Curitiba et Porto Alegre –, Centre-Ouest – Brasília | Moyen terme (2-4 ans) |

| Dalles en porcelaine grand format rehaussant les prix de vente moyens et les spécifications | +0.6% | Résidentiel haut de gamme du Sud-Est, hôtellerie et commerce de détail à São Paulo et Rio | Moyen terme (2-4 ans) |

| Durabilité et gammes de performance à faible teneur en COV et impression numérique | +0.5% | Conformité nationale avec les premiers adoptants du Sud-Est et du Sud pour les projets LEED v4.1 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier des programmes de logement et lancements/ventes résidentiels robustes

La phase IV de Minha Casa Minha Vida finance deux millions de logements d'ici 2026, créant une demande prévisible en revêtements de sol à grande échelle qui privilégie les options céramiques durables et les options SPC localisées répondant aux objectifs de coût et de calendrier. En novembre 2024, les contrats couvraient environ 500 000 unités, et la dynamique des ventes de 2024 rapportée par la chambre nationale des constructeurs a incité les promoteurs à sécuriser des accords de revêtements de sol sur plusieurs trimestres, soutenant ainsi les nouveaux investissements dans les gammes résilientes et en porcelaine. L'impulsion structurelle sur le marché brésilien des revêtements de sol repose sur la combinaison d'un pipeline de logements sociaux financé et de lancements privés réguliers qui compriment les fenêtres d'installation et récompensent les systèmes à rotation rapide et résistants à l'humidité [1]Équipe analytique CBIC, « Programmes de logement et indicateurs immobiliers 2024–2025 », Câmara Brasileira da Indústria da Construção, cbic.org.br. En dehors des tranches subventionnées, les coûts d'emprunt élevés freinent les mises à niveau des carreaux d'entrée de gamme vers le vinyle haut de gamme ou la porcelaine grand format, ce qui modère l'amélioration du mix même si les volumes unitaires bénéficient de la base programmatique. L'effet net est un plancher de demande favorable pour le marché brésilien des revêtements de sol, tandis que l'amélioration discrétionnaire du mix progresse de manière plus inégale selon les régions et les tranches de revenus.

Domination des carreaux céramiques soutenue par l'échelle domestique et l'adéquation climatique

Le leadership céramique du Brésil est ancré dans l'échelle des fours, la proximité des matières premières et les performances climatiques adaptées aux régions humides et chaudes, ce qui fait de la céramique la spécification par défaut dans le résidentiel de masse et de nombreuses applications commerciales. Les grands producteurs nationaux maintiennent leur utilisation grâce à la discipline des coûts et à de larges portefeuilles, tandis que les avantages énergétiques et logistiques dans les principaux pôles renforcent la compétitivité des prix face aux importations. Le marché brésilien des revêtements de sol continue de s'appuyer sur la céramique pour défendre l'accessibilité de base, ce qui est particulièrement important dans les projets liés aux subventions qui doivent respecter un prix strict au mètre carré. La pression sur les marges depuis 2024 a contraint à une rationalisation sélective des portefeuilles parmi les groupes diversifiés, les équipes de direction ayant privilégié la rentabilité et réduit les références non différenciées. Même avec ces ajustements, la familiarité ancrée avec l'installation céramique et la densité des services locaux restent un avantage durable, renforçant la part de la céramique sur le marché brésilien des revêtements de sol à moyen terme.

Adoption du LVT/SPC dans les rénovations et les zones sujettes à l'humidité

Le vinyle SPC à âme rigide, dont le CAGR est projeté à 11,39 % jusqu'en 2031, bénéficie de formats à clipser qui réduisent le temps de main-d'œuvre et évitent les travaux humides, ce qui est décisif pour les rénovations d'unités occupées et les projets multifamiliaux à délai accéléré. Les détaillants des capitales du Nord-Est ont signalé un fort glissement vers le SPC dans les ventes de planches, soutenu par une humidité persistante et le besoin de solutions imperméables qui protègent les nouvelles constructions et les rénovations. La localisation est importante car les gammes SPC domestiques raccourcissent les délais de livraison de plusieurs mois à quelques semaines et permettent une fabrication intégrée qui réduit la consommation d'eau et d'énergie par rapport au LVT flexible. Les investissements dans les usines nationales réduisent également l'intensité des émissions et les coûts énergétiques, un leader ayant signalé des réductions d'énergie de 59 % par mètre carré et une réduction de 83 % des gaz à effet de serre après être passé à 100 % d'électricité renouvelable sur son site brésilien [2]Équipe développement durable Tarkett, « Document d'enregistrement universel 2024 », Tarkett, tarkett.com. La disponibilité des matières premières et du PVC recyclé peut encore contraindre les montées en cadence rapides, ce qui rend la planification et les boucles de reprise plus critiques pour équilibrer les objectifs de durabilité avec l'économie unitaire.

Expansion B2C omnicanale par les grandes surfaces de bricolage et les enseignes spécialisées

Le B2C gagne des parts de marché à mesure que les grandes surfaces de bricolage approfondissent le commerce électronique, le click-and-collect et les services de conseil en magasin qui simplifient le parcours d'achat pour les systèmes de revêtements de sol et les kits d'installation. Un grand détaillant exploite des dizaines de magasins à travers le Brésil et a étendu un grand centre de distribution avec automatisation pour les produits lourds, permettant une disponibilité le jour même dans sa plus grande zone métropolitaine. Les enseignes spécialisées tirent parti des capacités techniques de leur société mère pour proposer des systèmes complets, qui convertissent les ventes transactionnelles de carreaux ou de planches en solutions groupées de sous-plancher, d'adhésif et d'acoustique qui aident à satisfaire les exigences de conformité. Les outils de visualisation numérique et les calculateurs des fabricants comblent désormais les lacunes d'information, permettant aux consommateurs de tester les designs et les besoins en quantité avant les visites en magasin, ce qui améliore la conversion et comprime les délais de projet. En conséquence, le marché brésilien des revêtements de sol voit davantage de produits résilients adaptés au bricolage et un accent accru sur le service après-vente qui renforce la confiance des clients dans les résultats d'installation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de financement et pression sur les coûts de construction en dehors des segments subventionnés | -0.7% | National, notamment les segments à revenus moyens dans les copropriétés urbaines du Sud-Est et du Sud | Court terme (≤ 2 ans) |

| Mesures commerciales sur la résine PVC et volatilité des intrants impactant les coûts du vinyle | -0.4% | Convertisseurs de vinyle nationaux, chaînes d'approvisionnement dépendantes des importations via le port de Santos | Court terme (≤ 2 ans) |

| Exigences acoustiques et d'impact de la NBR 15575 augmentant les coûts des systèmes | -0.3% | Résidentiel multifamilial dans les métropoles du Sud-Est et les zones urbaines du Sud | Moyen terme (2-4 ans) |

| La reprise de la demande dans le secteur céramique est plus lente que le niveau de référence de 2019 | -0.5% | National, concentré chez les producteurs de Santa Gertrudes et de Santa Catarina | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de financement et pression sur les coûts de construction en dehors des segments subventionnés

Des taux directeurs élevés augmentent les coûts de financement hypothécaire et de construction pour les projets en dehors des programmes de logement social, ce qui comprime les mises à niveau discrétionnaires et réduit l'ensemble de spécifications viables pour les développements de marché intermédiaire. Les constructeurs réagissent en privilégiant des matériaux durables à faible coût initial qui contribuent à maintenir l'absorption aux prix cibles, ce qui soutient la part de la céramique sur le marché brésilien des revêtements de sol. L'endettement des ménages et le ralentissement de la consommation de matériaux de détail depuis mi-2025 ont également pesé sur l'activité de rénovation, qui représentait historiquement une grande partie de la demande en revêtements de sol. Ces conditions encouragent des contrats fournisseurs plus longs pour la prévisibilité, les promoteurs cherchant à gérer la volatilité des intrants et les délais d'installation dans des pro formas plus serrés. Ce vent contraire est de nature cyclique, bien que son intensité varie selon la région et la tranche de revenus, et il maintient l'amélioration du mix sous contrôle sur le marché brésilien des revêtements de sol à court terme.

Reprise de la demande dans le secteur céramique plus lente que le niveau de référence de 2019

Après un pic pandémique et une correction ultérieure, les principaux producteurs ont signalé une variabilité de l'utilisation et dénoncé une agressivité des prix qui a érodé les marges, citant des trimestres au cours desquels les carreaux se vendaient avec une rentabilité négligeable. Les données de l'association nationale confirment que le secteur céramique brésilien reste un leader mondial malgré une demande intérieure inférieure aux tendances d'avant 2019, ce qui maintient une pression concurrentielle élevée et une attention stratégique fixée sur la discipline des coûts. Ce contexte explique la rationalisation des portefeuilles par les groupes diversifiés, où les réductions de références concentrent les ressources dans des formats à rotation plus élevée ou à marge plus élevée. La reprise plus lente encourage également l'activité d'exportation et les opérations transfrontalières, qui absorbent les capacités et amortissent les fluctuations de la demande intérieure. Le résultat net est une industrie toujours centrée sur l'échelle céramique qui sous-tend le marché brésilien des revêtements de sol, mais avec un contrôle plus strict du capital et une attention plus marquée à la valeur plutôt qu'au volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à clipser imperméables du vinyle réduisent l'avance de la céramique en termes de parts

Les carreaux céramiques et en porcelaine détenaient 46,61 % de la part de produit en 2025, tandis que le revêtement de sol vinyle devrait croître de 4,69 % annuellement de 2026 à 2031, prenant régulièrement la demande de rénovation et de nouvelle construction qui revenait autrefois aux carreaux posés au mortier. Le Brésil est resté le troisième producteur mondial de céramique en 2024 avec 825 millions de m² et une croissance de 4 % en glissement annuel, mais l'utilisation des fours a oscillé entre 67 % au 1T25 et 76 % au 3T24, signalant un excédent de stocks de l'ère pandémique et la pression sur les marges qui a suivi. Un producteur leader a noté que les carreaux se vendaient sans marge au 3T 2025 et a réduit sa gamme de 1 600 à 1 000 références pour viser un EBITDA à moyen terme de 15 % à 20 %. Le stratifié occupait un milieu rétrécissant avec une part estimée à 12 % à 15 % en 2025. La gamme Square 906x906 mm d'Eucafloor lancée en 2024 avec un substrat HPP issu de forêts certifiées FSC fait néanmoins face à la substitution par la résistance à l'humidité supérieure du SPC dans les climats humides du Brésil et par le coût initial inférieur de 15 % à 25 % de la céramique dans les spécifications de logements sociaux.

Le revêtement de sol en bois, massif et contrecollé, détenait une part estimée à 8 % à 10 % et restait concentré dans le résidentiel haut de gamme, avec des ventes annuelles inférieures à 10 millions de m² à l'échelle nationale. L'humidité côtière dépasse souvent 1 500 mm et l'exposition aux termites favorise les constructions contrecollées par rapport aux planches massives, tandis que les essences importées telles que le chêne d'Amérique du Nord et le frêne européen coûtent généralement entre 150 et 250 BRL par m², soit environ le double du prix de la céramique entre 45 et 65 BRL par m². La moquette et les tapis d'appoint étaient principalement utilisés comme accents dans l'hôtellerie et le résidentiel, tandis que les acheteurs commerciaux spécifiaient de plus en plus le LVT antimicrobien pour les soins de santé et le vinyle antidérapant pour le commerce de détail, érodant le rôle traditionnel de la moquette. D'autres produits, tels que le liège, le bambou, le caoutchouc et les composites recyclés, servaient les projets axés sur la durabilité, avec un programme de reprise recyclant plus de 30 tonnes de déchets de LVT post-installation en 2024 pour soutenir les crédits LEED v4.1. Des primes de prix de 20 % à 40 % par rapport à la céramique ont maintenu ces alternatives concentrées sur les bâtiments verts certifiés plutôt que sur le marché de masse.

Par utilisateur final : le commercial réduit l'avance du résidentiel via les aménagements institutionnels

Le résidentiel représentait la plus grande part en 2025, ancré par le pipeline financé de Minha Casa Minha Vida et le déficit de logements persistant qui soutient un volume régulier de nouvelles constructions. Le commercial devrait croître à 5,12 % jusqu'en 2031, avec les soins de santé, le commerce de détail et l'éducation affichant un regain d'élan dans les aménagements et une demande constante de solutions résilientes à faible teneur en COV et de porcelaine grand format durable dans les zones à fort trafic. Les mises à niveau des installations municipales et les rénovations d'actifs commerciaux définissent des exigences claires en matière de nettoyabilité et de disponibilité, ce qui valorise les matériaux qui réduisent les joints, résistent à l'humidité et s'installent rapidement avec un minimum de perturbations. Les critères de marchés publics et d'approvisionnement gouvernemental qui privilégient le contenu local renforcent également les options céramiques et résilientes fabriquées localement, ce qui resserre l'alignement entre les stratégies d'approvisionnement et les besoins des utilisateurs finaux sur le marché brésilien des revêtements de sol [3]Équipe ANFACER, « Principaux producteurs et capacités au Brésil 2023 », ANFACER, anfacer.org.br.

La croissance résidentielle se modère par rapport à la poussée de l'ère pandémique, les taux restant élevés, mais le logement programmatique maintient des volumes de base qui favorisent les finitions rapides et durables avec un entretien simple. La tendance haussière du commercial réduit l'écart à mesure que les arriérés institutionnels se convertissent en travaux contractés et que les propriétaires recherchent des spécifications antimicrobiennes et à faibles émissions pour améliorer l'expérience des locataires et des patients. Les normes multifamiliales qui exigent des performances acoustiques remodèlent les spécifications en systèmes complets, ce qui encourage les partenariats entre fabricants, installateurs et canaux dans le secteur brésilien des revêtements de sol. Dans l'ensemble, le mix d'utilisateurs finaux évolue vers un modèle à double moteur sur le marché brésilien des revêtements de sol, où le résidentiel fournit la base de volume et le commercial contribue au mix et à la marge grâce à des projets de spécifications plus élevées.

Par canal de distribution : le B2C/vente au détail gagne des parts via l'intégration numérique-physique

Le B2C détenait la part majoritaire à 59 % en 2025 et devrait afficher un CAGR de 7,20 % jusqu'en 2031, soutenu par les grandes surfaces de bricolage nationales qui intègrent la découverte en ligne avec une exécution rapide et un support technique en magasin. Les grandes enseignes ont développé leur distribution et leur automatisation pour gérer les produits de revêtements de sol lourds, ce qui soutient la disponibilité le jour même ou le lendemain dans les principales zones métropolitaines et accélère le démarrage des projets. Les détaillants spécialisés se différencient par des services tels que l'évaluation du sous-plancher et le groupage de sous-couches conformes aux normes, ce qui répond aux normes acoustiques des immeubles collectifs et réduit le risque d'installation. Les outils des fabricants permettant aux clients de visualiser les motifs et d'estimer les quantités comblent le fossé en ligne-hors ligne, ce qui améliore la conversion et réduit les erreurs de commande sur le marché brésilien des revêtements de sol.

Les canaux B2B restent essentiels pour les volumes portés par les promoteurs, notamment dans le logement social et les projets institutionnels où les accords d'approvisionnement verrouillés réduisent l'exposition à la volatilité des intrants. Les préférences des entrepreneurs reflètent les objectifs du projet, la céramique dominant dans les constructions sensibles aux coûts et le SPC progressant dans les copropriétés de marché intermédiaire qui nécessitent des installations rapides, silencieuses et résistantes à l'humidité. Sur la période de prévision, les gains de parts du B2C sont façonnés par les produits résilients adaptés au bricolage et par la croissance des services de conseil en magasin sur rendez-vous, qui facilitent les décisions complexes pour les propriétaires sur le marché brésilien des revêtements de sol. À mesure que les canaux convergent vers des solutions systèmes et des installateurs vérifiés, le marché brésilien des revêtements de sol bénéficie d'une proposition de valeur plus claire qui relie la sélection des produits, la conformité aux normes et le coût total installé.

Analyse géographique

Les profils de demande régionaux diffèrent selon la base industrielle, les niveaux de revenus et le mix de programmes de nouvelles constructions et de rénovation, le Nord-Est étant projeté comme la région à la croissance la plus rapide à 6,72 % jusqu'en 2031 grâce à l'élan des infrastructures et du logement social qui favorise les systèmes à installation rapide. Les pôles de production centrés sur les principaux corridors du Sud-Est soutiennent l'approvisionnement national en céramique avec des réseaux denses de fours, de distributeurs et d'installateurs qui renforcent l'avantage de coût installé de la céramique. Les réhabilitations urbaines et les projets institutionnels dans les métropoles côtières canalisent également la demande vers des formats résilients tolérants à l'humidité qui réduisent les temps d'arrêt et simplifient la maintenance sur le marché brésilien des revêtements de sol.

Dans le Sud, les mises à niveau des établissements de santé à la suite d'événements météorologiques graves ont soutenu la demande résiliente de vinyle à faible teneur en COV et de solutions de surface durables dans les bâtiments publics et les cliniques, stimulant des spécifications de systèmes qui valorisent la nettoyabilité et le confort acoustique. La proximité des principaux producteurs de carreaux stabilise davantage la disponibilité et les délais de livraison, renforçant la part de la céramique dans les applications courantes et soutenant les exportations spécialisées vers les marchés régionaux. Le marché brésilien des revêtements de sol continue de voir une adoption premium de la porcelaine grand format dans les plus grandes métropoles, où la logistique et la main-d'œuvre qualifiée permettent des installations fluides et où les actifs commerciaux nécessitent moins de joints et des cycles de maintenance plus courts.

Paysage concurrentiel

Le marché brésilien des revêtements de sol reste fragmenté au niveau multi-matériaux, malgré une concentration notable parmi les plus grands producteurs de céramique où les cinq premiers contrôlaient près de la moitié de la production de carreaux en 2023. Cette structure produit deux voies stratégiques, l'une fondée sur le leadership par les coûts grâce à l'échelle des fours et à la proximité des matières premières, et l'autre sur la différenciation par les formats premium, l'intégration dans le commerce de détail et les systèmes résilients à installation plus rapide. Les producteurs et les détaillants resserrent également les assortiments et les modèles de service pour protéger les marges, réorientant les investissements vers des références à rotation plus élevée et des systèmes prêts à la conformité qui intègrent des sous-couches et des adhésifs à faible teneur en COV [4]Relations investisseurs Dexco, « Résultats et mise à jour stratégique 2025 », Dexco, dexco.com.br.

La rationalisation des portefeuilles s'est accélérée en 2025, les leaders ayant signalé une pression due à l'agressivité des prix et ajusté leurs offres céramiques pour restaurer la rentabilité. Les investissements dans la production de porcelaine grand format et dans les capacités résilientes localisées sont devenus essentiels à l'amélioration du mix et à la réduction du risque de délai dans les calendriers de logements sociaux. La capacité internationale, notamment une usine aux États-Unis exploitée par une marque brésilienne, augmente la portée nord-américaine et équilibre les cycles domestiques, ce qui soutient une utilisation stable au pays et à l'étranger pour les participants au marché brésilien des revêtements de sol.

Les mises à niveau de durabilité dans les usines nationales, notamment l'automatisation, l'électrification et l'adoption d'énergie renouvelable, réduisent l'énergie par mètre carré et les émissions tout en soutenant les boucles de reprise qui fournissent des intrants recyclés pour les gammes résilientes. Les partenaires de vente au détail continuent de renforcer les flux omnicanaux qui réduisent les frictions pour les clients, de la visualisation numérique au retrait le jour même, ce qui augmente à son tour l'attachement des kits d'installation et des sous-couches conformes aux normes. Avec les programmes publics et les rénovations commerciales favorisant les solutions qui s'installent rapidement et répondent aux critères de COV et d'acoustique, les fournisseurs qui regroupent des systèmes et assurent une logistique fiable conserveront un avantage sur le marché brésilien des revêtements de sol.

Leaders du secteur brésilien des revêtements de sol

Portobello S.A.

Mohawk Industries

Tarkett S.A.

Dexco S.A.

Grupo Lamosa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Tarkett a investi 8 millions USD dans l'automatisation et la récupération de chaleur résiduelle dans son usine de Jacareí, au Brésil, réduisant les émissions de CO₂ par mètre carré et élargissant sa boucle de reprise ReStart pour les chutes post-installation. L'usine s'approvisionne désormais à 100 % en électricité renouvelable, atteignant une réduction d'énergie de 59 % par rapport au niveau de référence.

- Juin 2025 : Braskem a achevé une extension d'usine de polypropylène au Texas, libérant la capacité logistique brésilienne et stabilisant l'approvisionnement en résine pour les convertisseurs de revêtements de sol sud-américains, ce qui a atténué les impacts de congestion sur les chaînes de valeur du vinyle.

- Janvier 2025 : Mohawk Industries a indiqué que ses opérations brésiliennes ont enregistré la croissance régionale la plus rapide dans son segment Céramique mondial, créditant la demande de porcelaine grand format et l'élan à l'exportation. La société exploite les marques Eliane et Elizabeth Revestimentos, avec une capacité combinée dépassant 90 millions de m² annuellement.

- Août 2024 : Leroy Merlin Brasil a achevé un projet pilote d'optimisation énergétique dans des magasins sélectionnés, visant des économies d'énergie à deux chiffres d'ici fin 2025, et a étendu ses capacités de distribution pour soutenir la manutention de produits lourds pour les revêtements de sol.

Périmètre du rapport sur le marché brésilien des revêtements de sol

Un revêtement de sol est un type de matériau utilisé pour couvrir un sol. Par conséquent, le marché des revêtements de sol englobe toutes les opérations associées à la fabrication, la distribution et l'installation de matériaux destinés à couvrir un sol. Il se compose de quatre grandes familles de produits. Les revêtements textiles, les parquets, les revêtements plastiques (PVC ou linoléum) et les carreaux font partie des matériaux utilisés. Le rapport couvre l'analyse complète des antécédents du marché brésilien des revêtements de sol, qui comprend une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le marché brésilien des revêtements de sol est segmenté par type de produit (moquette, bois, carreaux céramiques et en porcelaine, stratifié, vinyle [LVT, feuille, VCT], pierre et autres), utilisateur final (résidentiel et commercial), canal de distribution (B2C/vente au détail et B2B/entrepreneurs) et géographie (Sud-Est, Sud, Nord-Est, Centre-Ouest et Nord). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moquette et tapis d'appoint |

| Revêtement de sol en bois |

| Carreaux céramiques et en porcelaine |

| Revêtement de sol stratifié |

| Revêtement de sol vinyle (LVT, feuille, VCT) |

| Revêtement de sol en pierre |

| Autres produits |

| Résidentiel | |

| Commercial | Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux | |

| Établissements de santé | |

| Éducation | |

| Bureaux d'entreprise | |

| Bâtiments publics et gouvernementaux | |

| Autres utilisateurs commerciaux |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Entrepreneurs |

| Sud-Est |

| Sud |

| Nord-Est |

| Centre-Ouest |

| Nord |

| Par type de produit | Moquette et tapis d'appoint | |

| Revêtement de sol en bois | ||

| Carreaux céramiques et en porcelaine | ||

| Revêtement de sol stratifié | ||

| Revêtement de sol vinyle (LVT, feuille, VCT) | ||

| Revêtement de sol en pierre | ||

| Autres produits | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Entrepreneurs | ||

| Par région | Sud-Est | |

| Sud | ||

| Nord-Est | ||

| Centre-Ouest | ||

| Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché brésilien des revêtements de sol ?

La taille du marché brésilien des revêtements de sol a atteint 11,99 milliards USD en 2025, devrait s'établir à 12,87 milliards USD en 2026 et est projetée à 16,13 milliards USD d'ici 2031, avec un CAGR de 4,62 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide au Brésil ?

La céramique et la porcelaine dominent en volume en raison de leur adéquation coût-climat, tandis que le revêtement de sol vinyle (LVT, feuille, VCT) est le sous-segment à la croissance la plus rapide, projeté à un CAGR de 4,69 % jusqu'en 2031.

Comment le marché brésilien des revêtements de sol évolue-t-il par canaux de vente ?

Le commerce de détail B2C détient la plus grande part à 59 % en 2025 et devrait croître à 7,20 % jusqu'en 2031, soutenu par les investissements omnicanaux et une exécution plus rapide pour les produits de revêtements de sol lourds.

Quelles réglementations façonnent les choix de produits et de systèmes au Brésil ?

Le Code de construction écologique 2026 exige au moins 30 % de finitions à faible teneur en COV, et les règles acoustiques pour le multifamilial stimulent la demande de systèmes intégrés qui regroupent sous-couches et adhésifs.

Quelles régions devraient connaître la croissance la plus rapide ?

Le Nord-Est devrait afficher la croissance la plus rapide à 6,72 % jusqu'en 2031, soutenu par des projets d'infrastructure et de logement social qui favorisent les systèmes à installation rapide.

Quels facteurs pourraient freiner la croissance à court terme ?

Des coûts de financement élevés en dehors des programmes de subvention et une reprise plus lente de la demande céramique par rapport aux niveaux d'avant 2019 modèrent l'amélioration du mix et pèsent sur l'intensité des rénovations.

Dernière mise à jour de la page le: