Taille et part du marché japonais des revêtements de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des revêtements de sol par Mordor Intelligence

La taille du marché japonais des revêtements de sol devrait passer de 2,77 milliards USD en 2025 à 2,93 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031, à un TCAC de 5,97 % sur la période 2026-2031. Cette trajectoire reflète un pivot de l'activité de construction neuve vers les dépenses de rénovation, le vieillissement du parc résidentiel et commercial entraînant des mises à niveau systématiques. La demande s'aligne sur les améliorations de l'efficacité énergétique, de la qualité de l'air intérieur et de la sécurité dans les environnements à forte utilisation, notamment dans les zones métropolitaines. Les évolutions du mix produit continuent de favoriser les systèmes modulaires à installation rapide qui réduisent les temps d'arrêt et répondent aux contraintes de main-d'œuvre. Les acteurs nationaux consolident leurs parts grâce à la logistique, au support technique et aux capacités de conformité qui répondent aux normes d'approvisionnement des projets publics et privés. Les stratégies concurrentielles sur le marché japonais des revêtements de sol mettent l'accent sur la fiabilité de l'approvisionnement, les matériaux circulaires et les performances vérifiées à faibles émissions pour répondre aux exigences réglementaires et ESG croissantes. Les cycles de réaménagement autour des pôles ferroviaires et des corridors à usage mixte à Tokyo et Osaka soutiennent la demande de remplacement, les propriétaires d'immeubles rafraîchissant leurs intérieurs pour un usage flexible.

Principaux enseignements du rapport

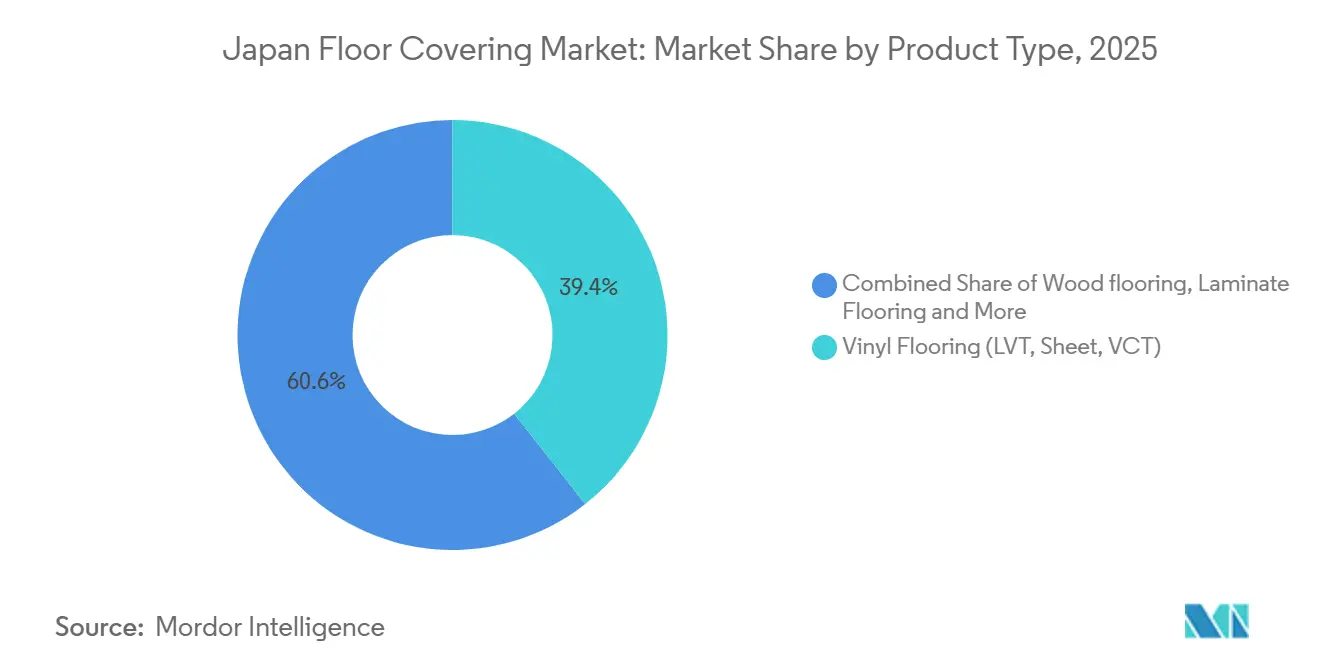

- Par type de produit, le revêtement vinylique a représenté 39,35 % du chiffre d'affaires en 2025, et le carreau vinylique de luxe devrait croître à un TCAC de 8,39 % jusqu'en 2031, ce qui indique que la taille du marché japonais des revêtements de sol pour les formats vinyliques est appelée à s'élargir parallèlement à la sous-catégorie la plus dynamique, tandis que la même période confirme le leadership du vinyle dans la part de marché japonaise des revêtements de sol avec sa position de 2025.

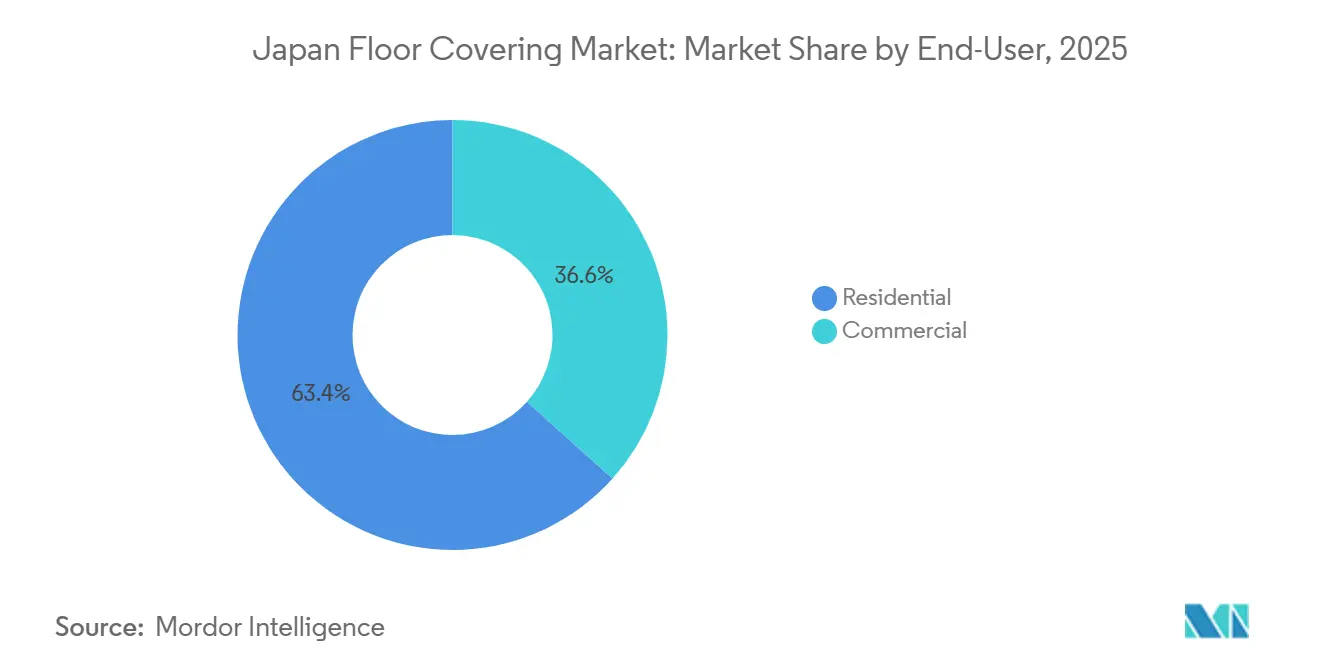

- Par utilisateur final, le résidentiel représentait 63,36 % du volume de 2025, et le segment commercial devrait croître à un TCAC de 8,35 % entre 2026 et 2031, ce qui indique que la taille du marché japonais des revêtements de sol pour les applications commerciales progressera plus rapidement sur l'horizon de prévision, tandis que le résidentiel conservait la plus grande part de marché japonaise des revêtements de sol en 2025.

- Par canal de distribution, la vente au détail B2C détenait 67,35 % en 2025 et devrait augmenter à un TCAC de 8,98 %, montrant que la taille du marché japonais des revêtements de sol au sein des canaux grand public est prête pour une forte croissance, tandis que la part de marché japonaise des revêtements de sol en 2025 restait ancrée dans les ventes portées par la distribution.

- Par géographie, le Kanto a capturé 41,44 % en 2025, et le Kansai devrait croître à un TCAC de 8,35 %, ce qui suggère que la taille du marché japonais des revêtements de sol au Kansai est appelée à s'élargir le plus rapidement parmi les régions, tandis que le Kanto conservait la première part de marché japonaise des revêtements de sol en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des revêtements de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de rénovation liée au vieillissement du parc immobilier | +1.2% | National, avec des gains précoces dans les cœurs métropolitains du Kanto, du Kansai et du Chubu | Moyen terme (2-4 ans) |

| Réhabilitations d'infrastructures à grande échelle liées à l'Expo Osaka-Kansai 2025 | +0.8% | Cœur du Kansai, retombées vers le Chugoku | Court terme (≤ 2 ans) |

| Adoption croissante des revêtements de sol résilients dans les établissements de santé et de soins aux personnes âgées | +0.7% | National, concentration au Kanto et dans les préfectures rurales vieillissantes | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des matériaux écologiques et à faible teneur en COV | +1.0% | National, plus fort dans les métropoles de Tokyo et d'Osaka | Long terme (≥ 4 ans) |

| Renouveau des revêtements vinyliques à l'aspect tatami et des sols hybrides | +0.3% | National, niche dans les environnements résidentiels traditionnels | Moyen terme (2-4 ans) |

| Émergence de solutions de revêtement de sol intelligentes et connectées à l'IoT | +0.2% | Projets pilotes dans les pôles de santé de Tokyo, Yokohama et Osaka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de rénovation liée au vieillissement du parc immobilier

La demande portée par la rénovation s'est renforcée à mesure que les réalités politiques et démographiques orientent les investissements de la construction neuve vers la mise à niveau dans les grandes métropoles. Les données du MLIT et les statistiques gouvernementales confirment des périodes prolongées de faiblesse des mises en chantier de logements neufs jusqu'en 2024 et en 2025, renforçant le basculement vers des programmes d'amélioration du parc qui améliorent l'habitabilité et l'efficacité énergétique des logements et copropriétés existants[1]Source : Bureau des statistiques, « Écran graphique du tableau de bord statistique (mises en chantier de logements à Osaka-fu) », Bureau des statistiques du Japon, dashboard.e-stat.go.jp. Les rapports d'entreprise renforcent ce pivot, les grands fournisseurs signalant une contribution croissante des ventes de rénovation, les propriétaires priorisant le remplacement des sols lors de mises à niveau multi-pièces pour consolider la mobilisation des entrepreneurs et limiter les perturbations. Les commentaires sectoriels à long terme citent une cohorte importante de logements construits dans les années 1990 qui entrent désormais dans les fenêtres de remplacement des sols et autres systèmes intérieurs, ce qui s'aligne sur les pratiques standard du cycle de vie dans le parc immobilier japonais. Les programmes publics et privés encouragent la conception sans obstacles et la réduction des différences de niveaux, les ménages unipersonnels et les personnes âgées poursuivant des mises à niveau axées sur la sécurité qui favorisent les surfaces résilientes et les transitions à seuil bas dans les espaces de vie. Le marché japonais des revêtements de sol bénéficie de ce schéma car le remplacement des sols peut être réalisé rapidement avec des formats modulaires, permettant des rénovations par étapes pendant que les résidents restent en place.

Réhabilitations d'infrastructures à grande échelle liées à l'Expo Osaka-Kansai 2025

Les programmes pilotés par le gouvernement au Kansai ont réalisé des améliorations notables en matière de transports et d'accessibilité, les travaux de pont et le prolongement du métro jusqu'au site de Yumeshima ayant été achevés dans les délais, ce qui a déclenché une vague de réhabilitations annexes dans les propriétés hôtelières et commerciales[2]Source : Bureau régional de développement du Kinki, « Initiatives pour l'Expo Osaka-Kansai », Ministère des Terres, des Infrastructures, des Transports et du Tourisme, kkr.mlit.go.jp. Les statistiques officielles montrent une volatilité prononcée de l'activité de logement à Osaka fin 2025, avec de fortes hausses reflétant les investissements liés à l'Expo et au tourisme, ce qui stimule la demande à court terme pour des solutions de revêtement de sol à rotation rapide dans les couloirs d'hôtels et les pavillons publics. Les choix de conception à l'Expo ont mis en avant des systèmes de surface durables et modulaires pour gérer un fort trafic piétonnier et des fenêtres de construction condensées, fournissant une référence pour la durabilité des produits et la rapidité d'installation dans des environnements à fort passage. Les plans post-Expo désignent des parties de Yumeshima pour un usage commercial continu, prolongeant le cycle de remplacement à mesure que les installations permanentes achèvent leurs aménagements en 2026 et 2027. Les retombées régionales vers Kyoto, Kobe et Nara soutiennent la demande de revêtements conformes et résilients répondant aux normes locales en matière d'incendie et de COV, soutenant une hausse pluriannuelle du marché japonais des revêtements de sol dans l'ouest du Japon.

Adoption croissante des revêtements de sol résilients dans les établissements de santé et de soins aux personnes âgées

Les actifs de soins aux personnes âgées et médicaux continuent d'attirer des investissements, soutenus par des cadres gouvernementaux de soins qui privilégient des réseaux coordonnés entre cliniques et établissements de soins de longue durée, ce qui met l'accent sur des revêtements de sol hygiéniques, antidérapants et faciles à désinfecter [3]Source : Healthcare & Medical Investment Corporation, « Rapport d'impact | Initiatives pour l'ESG », Healthcare & Medical Investment Corporation, hcm3455.co.jp. Les dalles de moquette commerciales et les lés résilients sont largement prescrits pour leurs avantages en matière d'entretien et leurs performances acoustiques dans les zones administratives et les couloirs, et la documentation produit des principaux fournisseurs met en avant des traitements antibactériens et des matières recyclées qui s'alignent sur les objectifs ESG. Les normes d'approvisionnement dans les projets publics et institutionnels favorisent la conformité Eco Mark et 4COV, orientant les commandes vers les producteurs nationaux disposant de produits certifiés à faibles émissions et d'une continuité d'approvisionnement établie[4]Source : Association japonaise de l'industrie des adhésifs, « Règle volontaire de régulation des COV pour le contrôle de la pollution de l'air intérieur », Association japonaise de l'industrie des adhésifs, jaia.gr.jp. Les opérateurs hospitaliers et de soins valorisent la réduction des temps d'arrêt lors des rénovations, et les formats modulaires permettent une installation par phases autour de l'occupation des patients, ce qui contribue à maintenir les opérations sans fermetures prolongées. La combinaison de spécifications dictées par la conformité et des avantages pratiques des systèmes résilients et modulaires dans les environnements médicaux à forte utilisation soutient donc le marché japonais des revêtements de sol.

Évolution des consommateurs vers des matériaux écologiques et à faible teneur en COV

L'attention portée à la qualité de l'air intérieur s'est accrue à mesure que des études documentent les schémas saisonniers de concentration en COV dans les logements occupés, ce qui sensibilise aux adhésifs et aux substrats de sol pouvant impacter la santé environnementale intérieure. Les fabricants ont répondu en clarifiant la conformité aux normes 4COV sur les nouvelles gammes de lés vinyliques, permettant l'éligibilité aux achats verts et en ajoutant des étiquettes claires pour les prescripteurs et les acheteurs publics[5]Source : TOLI Corporation, « Rapport intégré TOLI 2024 », TOLI Corporation, irpocket.com. Les fabricants orientés bois mettent l'accent sur l'utilisation d'intrants recyclés et issus de plantations pour réduire la pression sur les bois durs tropicaux et s'aligner sur les feuilles de route environnementales des entreprises qui visent des réductions d'émissions plus profondes d'ici le milieu du siècle. Les portefeuilles de produits d'intérieur plus larges associent les revêtements de sol à des paniers de rénovation plus importants incluant cuisines et salles de bains, renforçant les messages de durabilité et les synergies de canaux qui orientent le trafic vers des gammes de revêtements conformes. Les systèmes de recyclage qui collectent les dalles de moquette usagées et régénèrent le support ont augmenté en capacité, reflétant à la fois l'élan politique et la demande des clients finaux pour des solutions d'économie circulaire qui documentent les taux de contribution au CO2 dans les rapports de projet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des mises en chantier de logements neufs dans un marché de la construction mature | -1.5% | National, aigu dans les préfectures rurales | Long terme (≥ 4 ans) |

| Volatilité des prix des intrants en PVC et pétrochimiques | -0.6% | National, impact sur les producteurs de vinyle | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre certifiée pour la pose de revêtements de sol | -0.4% | National, plus aigu au Kanto et au Kansai | Moyen terme (2-4 ans) |

| Codes de construction parasismiques limitant l'utilisation de carrelages lourds et de pierre | -0.2% | Zone sismique A, atténuée par l'innovation en matériaux légers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des mises en chantier de logements neufs dans un marché de la construction mature

Les données gouvernementales confirment des baisses intermittentes des mises en chantier nationales de logements jusqu'à fin 2024 et en 2025, ce qui contraint la demande de revêtements de sol dans les constructions neuves de maisons individuelles et de copropriétés. Ce vent contraire macroéconomique s'intensifie dans les préfectures rurales confrontées à une dépopulation plus marquée et à des taux de remplacement plus faibles, créant des bases régionales divergentes pour les fournisseurs. L'activité de rénovation dans les grandes métropoles compense une partie du déclin, mais le pipeline de constructions neuves reste plus mince que lors des cycles précédents. L'investissement public dans les réhabilitations et les infrastructures contribue à stabiliser la demande commerciale connexe dans certaines régions. Le marché japonais des revêtements de sol s'adapte en alignant l'accent commercial sur les canaux axés sur la rénovation et en proposant des systèmes à installation rapide qui réduisent le temps sur site.

Volatilité des prix des intrants en PVC et pétrochimiques

Les fluctuations de prix des intrants clés, notamment les résines PVC et la logistique, ont conduit les entreprises nationales à réviser leurs prix de gros, ce qui a soutenu la valeur même lorsque les volumes physiques ralentissaient. Cette volatilité complique la tarification des appels d'offres et la planification des stocks pour les formats vinyliques, qui représentent une part importante des sols installés dans les secteurs de la santé, du commerce de détail et du remplacement résidentiel. Les entreprises s'appuient de plus en plus sur la diversification des approvisionnements et les boucles de recyclage pour amortir les chocs de coûts sur des fenêtres plus courtes. Les acheteurs restent sensibles aux prix mais accepteront des points de prix premium pour des produits conformes à faible teneur en COV et à contenu recyclé. Le marché japonais des revêtements de sol préserve ses marges en partie grâce à des performances certifiées qui justifient la prescription dans les projets publics et institutionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vinyle domine, le carreau vinylique de luxe s'accélère grâce aux innovations antibactériennes et à verrouillage par clic

Le revêtement vinylique détenait 39,35 % du chiffre d'affaires produit en 2025, et le carreau vinylique de luxe devrait progresser à un TCAC de 8,39 % jusqu'en 2031, les chiffres de gros montrant un solide élan de valeur dans les catégories de revêtements plastiques en raison des révisions de prix qui compensent le ralentissement des volumes d'expédition. Les produits stratégiques au sein des portefeuilles d'entreprise, notamment les dalles de moquette modulaires et les dalles vinyliques, ont enregistré une croissance à mesure que les entrepreneurs privilégiaient des installations flexibles et rapides lors de réhabilitations par phases minimisant les temps d'arrêt. Les catalogues produits mettent en avant les allégations de faible teneur en COV et les systèmes de recyclage, avec l'expansion de la capacité de collecte des dalles de moquette usagées et le recyclage horizontal du support spécial en PVC, ce qui soutient le reporting ESG pour les acheteurs institutionnels. Les suspensions temporaires d'approvisionnement à la suite d'un incendie dans une usine fournisseur ont mis en évidence le risque de concentration des sources d'approvisionnement, mais les calendriers de reprise progressive ont stabilisé les expéditions au cours de 2025, soutenant la reprise dans les catégories de lés vinyliques. Le marché japonais des revêtements de sol continue de s'appuyer sur les innovations à verrouillage par clic et autres solutions économisant la main-d'œuvre qui réduisent les heures d'installation et soutiennent les rythmes de rénovation dans les secteurs de la santé, de l'hôtellerie et du remplacement résidentiel.

Les moquettes et tapis restent importants dans les environnements commerciaux, les valeurs de gros reflétant de solides performances pour les dalles touffetées nationales et la préférence continue pour les formats modulaires dans les bureaux et les couloirs institutionnels. Les carrelages céramiques et en porcelaine font l'objet d'une utilisation plus prudente dans les zones à forte sismicité et les rénovations d'immeubles à plusieurs étages qui nécessiteraient des mesures structurelles supplémentaires, ce qui oriente leur utilisation plus intensive vers les rez-de-chaussée et les zones où les charges peuvent être accommodées selon les normes. Le parquet conserve une prime de design et un attrait pour le confort thermique, et les fabricants mettent en avant des substrats recyclés et issus de plantations pour satisfaire les seuils d'approvisionnement et de durabilité qui guident les choix dans les projets publics et privés importants. Le stratifié sert les segments sensibles aux coûts qui exigent une meilleure résistance à l'humidité, tandis que la pierre reste une niche dans les entrées résidentielles de luxe et l'hôtellerie haut de gamme. Dans l'ensemble, le marché japonais des revêtements de sol montre une préférence durable pour les catégories résilientes et modulaires qui équilibrent conformité, cycle de vie et efficacité d'installation.

Par utilisateur final : le résidentiel en tête, le commercial s'accélère grâce aux établissements de santé et aux espaces de travail flexibles

Les utilisateurs résidentiels représentaient 63,36 % du volume de 2025, reflétant un parc important et des cycles de remplacement réguliers dans les zones urbaines et périurbaines, les propriétaires poursuivant des mises à niveau gérables s'intégrant dans leurs routines quotidiennes. Les rapports d'entreprise font état d'une contribution croissante de la rénovation, les portefeuilles intégrés associant les sols aux cuisines et salles de bains, engageant les propriétaires dans des rafraîchissements intérieurs plus larges via un flux d'approvisionnement unique. Les formats vinyliques modulaires et en rouleau permettent des délais d'installation d'un à deux jours qui réduisent les perturbations et s'alignent sur les plannings d'entrepreneurs en week-end ou décalés. Les mises à niveau axées sur la sécurité, notamment les transitions sans obstacles et les surfaces antidérapantes, s'alignent sur les programmes de maintien à domicile dans les maisons individuelles et les copropriétés. Le marché japonais des revêtements de sol continue de servir la demande résidentielle avec des formats à verrouillage par clic et des matériaux à faible teneur en COV qui équilibrent rapidité et priorités de qualité de l'air intérieur.

La demande commerciale devrait croître à un TCAC de 8,35 % de 2026 à 2031, portée par les établissements de santé, les bureaux et certaines propriétés hôtelières, qui prescriront systématiquement des systèmes de moquette résilients et modulaires pour optimiser la maintenance et la flexibilité. Les appels d'offres publics et institutionnels favorisent les profils d'émissions certifiés et les schémas de recyclage pouvant être documentés dans les rapports ESG, orientant la sélection vers les producteurs nationaux disposant d'une continuité d'approvisionnement éprouvée. Les rénovations de bureaux à Tokyo et Osaka mettent en œuvre des dalles de moquette modulaires pour permettre le travail en flex-office et les reconfiguration fréquentes, ce qui réduit les temps d'arrêt et les déchets lors des changements d'agencement. Les établissements d'enseignement et les bâtiments gouvernementaux continuent de rechercher des surfaces durables et faciles à entretenir dans le cadre de contraintes budgétaires tout en respectant les normes d'émissions et de résistance au feu. Le marché japonais des revêtements de sol répond à ces besoins variés avec un portefeuille couvrant les lés résilients, le VCT, le LVT et les dalles de moquette ciblant des fonctions commerciales spécifiques.

Par canal de distribution : la vente au détail B2C en tête, le canal en ligne gagne des parts grâce à l'essor du bricolage

La vente au détail B2C a capturé 67,35 % de la distribution en 2025 et devrait croître à un TCAC de 8,98 % à mesure que les grandes surfaces de bricolage et les plateformes en ligne soutiennent des projets de rénovation gérables avec du vinyle prédécoupé, du LVT à verrouillage par clic et des dalles de moquette faciles à poser. Les statistiques nationales sur les dépenses des ménages incluent des classifications pour les achats de revêtements de sol qui s'alignent sur des schémas d'achat stables portés par les ménages, ce qui soutient la croissance continue dans les canaux grand public. Les outils numériques proposés par les fabricants permettant aux consommateurs de visualiser les pièces et de commander des échantillons réduisent les frictions dans la sélection des produits et encouragent les mises à niveau s'intégrant dans les plannings familiaux. Les entreprises d'intérieur intégrées combinent sols, cuisines et salles de bains pour créer un parcours fluide de l'inspiration à l'achat, aidant les consommateurs à coordonner les matériaux dans un seul flux de commande. Le marché japonais des revêtements de sol reflète donc un écosystème où les produits adaptés au bricolage et les parcours numériques renforcent la part portée par la distribution.

Les canaux entrepreneurs restent essentiels pour les projets non résidentiels et les grandes rénovations résidentielles nécessitant des poseurs qualifiés, et des équipes dédiées des fabricants soutiennent les grands comptes avec une assistance technique et logistique. Les grossistes agrègent les commandes pour les spécialistes de la rénovation et coordonnent les livraisons sur site en flux tendu dans des environnements urbains contraints, ce qui constitue un composant de service critique dans les métropoles denses. Les contraintes de main-d'œuvre poussent les entrepreneurs vers des systèmes à installation rapide pour respecter les délais dans le cadre des limites d'heures supplémentaires, ce qui aide les formats modulaires à gagner des parts sur les chantiers. Les exigences de conformité du secteur public pour les faibles teneurs en COV et le contenu recyclé orientent les prescriptions vers les marques disposant de certifications reconnues et de dossiers de documentation produit. Le marché japonais des revêtements de sol continue d'équilibrer l'élan de la vente au détail avec les relations commerciales qui sécurisent les résultats des grands projets dans les segments institutionnels.

Analyse géographique

Le Kanto représentait 41,44 % de la part en 2025, reflétant l'échelle, la densité et le renouvellement continu de son important parc de copropriétés et de bureaux d'entreprise. Les données sur les mises en chantier de logements montrent que le Grand Tokyo reste un contributeur dominant au volume national même pendant les périodes de déclin, soulignant la base d'activité qui soutient des cycles de remplacement réguliers. Les opérateurs de santé et les résidences seniors premium à Tokyo prescrivent du parquet ingénierie dans les unités privées et des surfaces résilientes dans les parties communes, reflétant une approche de conception hybride associant esthétique et besoins d'entretien. Les plateformes de soins intelligents déjà déployées dans les propriétés de soins aux personnes âgées établissent l'infrastructure numérique pouvant accueillir des capteurs au sol à l'avenir à mesure que les coûts d'intégration diminuent. Le marché japonais des revêtements de sol au Kanto reste ancré dans des cycles à forte rénovation avec des réhabilitations commerciales régulières autour des pôles de transport et des corridors à usage mixte qui valorisent rapidité et conformité.

Le Kansai devrait enregistrer la croissance régionale la plus rapide avec un TCAC prévisionnel de 8,35 %, aidé par les aménagements de l'Expo Osaka-Kansai et la conversion du site de Yumeshima pour un usage commercial continu. La documentation du MLIT confirme l'achèvement des projets d'accès principaux et le renforcement du tissu de développement environnant, ce qui stimule les réhabilitations d'hôtels et d'installations dans les quartiers adjacents. Les statistiques d'Osaka montrent des mouvements prononcés dans les mises en chantier mensuelles de logements qui s'alignent sur le calendrier unique de l'activité liée à l'Expo, ce qui informe la planification de capacité des fournisseurs pour les matériaux modulaires et résilients. La reprise du tourisme régional et les rénovations d'hôtels à Kyoto, le réaménagement du front de mer à Kobe et les mises à niveau d'équipements culturels à Nara amplifient les volumes de projets et diversifient les besoins en produits entre dalles de moquette, planches vinyliques et lés résilients spécialisés. Le marché japonais des revêtements de sol au Kansai bénéficie de projets qui valorisent une installation rapide, de solides performances hygiéniques et de faibles émissions pour se conformer aux normes d'approvisionnement métropolitaines.

Le Chubu représente une part importante du marché japonais des revêtements de sol, la base industrielle de Nagoya, les pôles logistiques et les campus d'entreprise soutenant des rafraîchissements périodiques de bureaux et la maintenance des installations. Les données officielles indiquent des baisses plus marquées des mises en chantier résidentiels au cours de certains mois de 2025 dans les grandes métropoles, notamment la région du Grand Nagoya, pointant vers des poches sélectives où la rénovation doit compenser le ralentissement de la construction neuve. La prévalence des maisons individuelles et les conversions sans obstacles influencent les choix de produits résidentiels, les propriétaires favorisant les lés résilients et les transitions vinyliques pour des seuils affleurants et une durabilité en zones humides. Les besoins en revêtements de sol industriels dans les usines et les zones logistiques ajoutent une demande pour des formats résilients lourds, des revêtements époxy et du VCT dans les zones sensibles aux coûts. Le marché japonais des revêtements de sol dans les régions plus petites au-delà des trois plus grandes métropoles reflète des profils démographiques et économiques variés, avec des programmes de construction de soins aux personnes âgées et de réhabilitation municipale fournissant des plateformes de croissance localisées soutenues par des produits conformes et durables.

Paysage réglementaire

Les revêtements de sol utilisés dans les bâtiments japonais sont régis par le cadre de la loi sur les normes de construction administrée par le MLIT, y compris les contrôles de la qualité de l'air intérieur liés aux contre-mesures contre le « sick house » et la classification des émissions de formaldéhyde pour les matériaux de finition intérieure (avec des restrictions sur les catégories à plus fortes émissions dans les pièces habitables). Cela place l'étiquetage des émissions et la conformité documentaire au centre de la spécification des produits dans les projets résidentiels et institutionnels, aux côtés de règles connexes pour les adhésifs et les composants intérieurs.

La conformité technique et la vérification des performances s'appuient généralement sur les normes industrielles japonaises (JIS), y compris des normes d'essai et d'exigences pour les revêtements de sol résilients et en PVC (par exemple, JIS A 1454 et JIS A 5705). Sur le plan environnemental, les critères du programme Eco Mark (y compris la catégorie n° 123 pour les matériaux intérieurs tels que les revêtements de sol et les carreaux de moquette) et les marchés publics au titre de la loi sur les achats verts soutiennent la demande de matériaux certifiés à faible impact et sans amiante, ainsi que la documentation des performances environnementales. Le METI continue de mettre à jour le catalogue JIS via des cycles périodiques de normalisation nationale, y compris les normes JIS nouvellement établies et révisées notifiées publiquement le 20 mai 2026, ce qui accroît la nécessité d'une surveillance continue des normes par les fournisseurs et les importateurs.

Analyse de la chaîne de valeur

La chaîne de valeur du revêtement de sol au Japon commence par les matières premières et intermédiaires en amont, y compris le PVC et les additifs pour les revêtements de sol résilients, les fibres et systèmes de support pour les dalles de moquette, et les substrats à base de bois pour les sols en bois et composites. Elle se poursuit ensuite par la fabrication et la transformation nationales, avec des importations utilisées pour certaines marques et catégories haut de gamme. La qualification des produits et la documentation, y compris les essais basés sur les normes JIS/JAS et les exigences de qualité de l'air intérieur liées au MLIT, fonctionnent comme un portail pratique d'accès au marché et influencent la sélection des matériaux, les systèmes d'adhésifs et l'étiquetage tout au long de la chaîne.

En aval, la distribution se répartit entre les achats de rénovation menés par le commerce de détail (magasins de matériaux, magasins spécialisés en revêtements de sol et parcours d'échantillonnage à la commande en ligne) et les circuits professionnels desservant les entrepreneurs et les prescripteurs institutionnels. Les organismes du secteur soutiennent l'harmonisation des spécifications et de la qualité de l'installation, notamment la Japan Flooring Association (JFA, 46 entreprises membres) et la Japan Composite and Soundproof Flooring Industry Association (JAFMA, 55 entreprises membres en juin 2024), qui couvrent les fabricants, les fournisseurs de matériaux et les entreprises d'installation ou de distribution. Le développement des capacités et des compétences d'installation, soutenu par des organisations telles que l'AFTA, ajoute une couche de services, tandis que les programmes de rénovation soutenus par le gouvernement (par exemple, les initiatives de rénovation de logements de qualité à long terme liées au MLIT) ouvrent des voies de demande supplémentaires, où les critères de performance des revêtements de sol et la documentation de conformité influencent l'éligibilité aux travaux subventionnés ou reconnus.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré, les cinq premières entreprises détenant ensemble une majorité de la part de marché, le reste étant distribué entre des spécialistes régionaux, des marques d'importation et des lignes à marque propre. TOLI a déclaré un chiffre d'affaires net de 0,65 milliard USD (102,47 milliards JPY) pour l'exercice 2024 et un résultat opérationnel record, attribuant cette performance aux révisions de prix et à l'augmentation de la capacité de recyclage qui soutient la circularité des dalles de moquette. Sangetsu a enregistré un chiffre d'affaires de 1,28 milliard USD (200,4 milliards JPY) pour l'exercice 2024 et a détaillé l'impact et le plan de reprise après qu'un incendie chez un fournisseur a temporairement contraint les expéditions de lés vinyliques, avec des calendriers de reprise progressive se stabilisant fin 2025. Suminoe maintient son leadership dans les dalles de moquette commerciales et continue de mettre en avant des taux élevés de contenu recyclé et des options antibactériennes pour les applications de santé et d'hôtellerie, qui s'alignent sur les critères d'approvisionnement public. Le marché japonais des revêtements de sol récompense les acteurs établis qui associent qualité de service, documentation technique et conformité certifiée à une livraison fiable.

Daiken intègre les revêtements de sol dans un portefeuille plus large de matériaux de construction résidentielle qui met l'accent sur les substrats recyclés et issus de plantations, améliorant le profil de durabilité des offres de parquet ingénierie et soutenant l'éligibilité au secteur public. LIXIL Corporation a créé le segment Activité Habitat en avril 2025 en consolidant les matériaux d'intérieur en bois avec les cuisines et les meubles de salle de bains pour augmenter les ventes inter-catégories et le ratio de rénovation, cherchant à capter la part de portefeuille des propriétaires réalisant des mises à niveau complètes. Les portefeuilles nationaux sont larges, avec une couverture de références dans les catégories résilientes, moquette et bois pour soutenir des stratégies d'approvisionnement en guichet unique qui séduisent les prescripteurs et les entrepreneurs généraux. Les entreprises investissent également dans des outils de sélection numérique et la logistique d'échantillons pour accélérer les cycles de décision dans les contextes B2B et B2C. Le marché japonais des revêtements de sol favorise les marques capables de satisfaire les seuils de faible teneur en COV, de recyclage et de sécurité incendie, avec une documentation transparente au moment de l'appel d'offres.

Les stratégies de canaux et de produits reflètent trois archétypes qui restent stables d'un cycle à l'autre. Les fabricants verticalement intégrés exploitent les économies d'échelle et l'infrastructure de recyclage pour différencier leurs positions de coût et leurs références circulaires, comme en témoignent la régénération du support des dalles de moquette et la conformité JAIA 4COV sur les lancements de produits. Les agrégateurs à faibles actifs offrent largeur et rapidité de service, s'alignant avec les chefs de projet qui préfèrent les commandes consolidées et l'exécution rapide dans plusieurs catégories de finitions. Les spécialistes de niche dominent les applications à fortes barrières techniques, comme les intérieurs ferroviaires, où des antécédents établis en matière de sécurité et de durabilité guident la sélection au-delà des seules considérations de prix. Le marché japonais des revêtements de sol continue d'équilibrer la consolidation au sommet avec un niveau intermédiaire compétitif qui sert les besoins régionaux et spécifiques aux applications.

Leaders du secteur japonais des revêtements de sol

TOLI Corporation

Sincol Co Ltd

TOYOTEX

DAIKEN CORPORATION

Hisamatsu Seito Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les revêtements de sol neutres en carbone et à contenu recyclé représentent une opportunité concrète au Japon, à mesure que les marchés publics et les grands projets privés exigent de plus en plus des attributs environnementaux vérifiables et une documentation sur les faibles émissions. Eco Mark (catégorie des matériaux intérieurs couvrant les revêtements de sol et les dalles de moquette), les attentes de conformité liées au JAIA 4VOC pour les intérieurs, et les exigences liées à la loi sur les achats verts pour les travaux publics fournissent déjà des mécanismes d'approvisionnement qui favorisent les fournisseurs capables de documenter le contenu recyclé, la recyclabilité et les performances en matière d'émissions.

Les programmes de rénovation commerciale et les dépenses de résilience créent également une demande pour des systèmes de revêtement de sol à installation rapide et à faible temps d'arrêt, qui réduisent la main-d'œuvre sur site et raccourcissent les fermetures, notamment dans les secteurs de la santé, des bureaux et des bâtiments publics. Pour l'exercice 2026, le premier plan à moyen terme pour la résilience nationale est en vigueur, avec une allocation documentée pour l'exercice 2026 de 1 550 milliards de JPY pour les projets d'infrastructure et de résilience des bâtiments, ce qui soutient un pipeline de rénovations où des matériaux intérieurs durables et conformes sont spécifiés. L'innovation en matière de matériaux ajoute un autre facteur de différenciation, TBM Co., Ltd. présentant des matériaux de sol issus du recyclage du carbone (CCU) lors de SusHi Tech Tokyo 2026, comme voie de commercialisation pour des surfaces intérieures à plus faible carbone incorporé, alignées sur les exigences d'approvisionnement et de reporting ESG.

Développements récents du secteur

- Juin 2026 : TOLI Corporation a annoncé des volumes de vente plus élevés de revêtements de sol en vinyle pour l'exercice clos en mars 2026, attribuant cette amélioration à la promotion commerciale de nouveaux produits intégrant des technologies à plus forte valeur ajoutée. Cette mise à jour renforce le rôle des formats vinyle différenciés et axés sur la performance au Japon, en particulier lorsque les projets de rénovation privilégient l'installation rapide et la documentation de conformité.

- Novembre 2025 : Green-Flor a introduit ses produits de revêtement de sol au Japon en exposant à JAPANTEX 2025. Ce lancement a élargi l'ensemble concurrentiel disponible pour les prescripteurs et distributeurs, ajoutant davantage d'options de design et de positionnement produit pour la demande axée sur la rénovation.

- Mars 2024 : Le programme Eco Mark a maintenu ses critères de catégorie des matériaux intérieurs (catégorie n° 123) couvrant les revêtements de sol et les dalles de moquette, renforçant les exigences de qualification des produits liées à la conformité JIS et JAS et aux attributs environnementaux. Cet accent continu sur la performance environnementale certifiée soutient la différenciation basée sur les marchés publics entre les acteurs nationaux établis et les marques d'importation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur des matériaux de revêtement de sol vendus pour installation au Japon dans les bâtiments résidentiels et commerciaux, comptabilisée au point de vente sur le marché national.

Exclusions du périmètre : Nous excluons la main-d'œuvre d'installation, les sous-couches et adhésifs vendus séparément, ainsi que les matériaux de revêtement non destinés au sol tels que les revêtements muraux.

Aperçu de la segmentation

- Par type de produit

- Moquettes et tapis

- Parquet

- Carrelages céramiques et en porcelaine

- Revêtement stratifié

- Revêtement vinylique (LVT, en rouleau, VCT)

- Revêtement en pierre

- Autres produits

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie et loisirs

- Commerce de détail et centres commerciaux

- Établissements de santé

- Enseignement

- Bureaux d'entreprise

- Bâtiments publics et gouvernementaux

- Autres utilisateurs commerciaux

- Par canal de distribution

- B2C / Vente au détail

- Grandes surfaces de bricolage

- Magasins spécialisés en revêtements de sol

- En ligne

- Autres canaux de distribution

- B2B / Entrepreneurs

- B2C / Vente au détail

- Par région

- Kanto

- Kansai

- Chubu

- Reste du Japon

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'image de base de la demande pour le Japon, puis pour ancrer les données d'entrée du modèle qui peuvent être vérifiées de manière répétée dans le temps. Nous avons principalement utilisé des indicateurs publics de construction et de logement pour estimer dans quelle mesure l'activité de construction neuve et de rénovation pourrait se traduire par le remplacement de revêtements de sol et de nouvelles installations.

Les sources examinées comprenaient des documents publics non payants et officiels tels que les statistiques de construction et de logement du ministère japonais du Territoire, des Infrastructures, des Transports et du Tourisme, les statistiques douanières et commerciales pour les catégories de revêtements de sol concernées, les publications statistiques du Bureau des statistiques du Japon, les normes et directives publiées par le système des normes industrielles japonaises, et les articles techniques dans des revues évaluées par des pairs sur les matériaux de construction. Nous avons également vérifié les dépôts d'entreprises et les présentations aux investisseurs pour des indices sur la répartition des revenus, ainsi que les sites Web des associations et une couverture de presse fiable pour des évolutions de produits telles que les formats vinyle et les revêtements de sol modulaires. En outre, nous nous sommes appuyés sur des abonnements payants pour les données financières et l'intelligence économique des entreprises, des vérifications au niveau des expéditions d'importation et d'exportation, et des bases de données de brevets pour valider les signaux d'innovation et de transition des produits. Cette liste est indicative, et de nombreuses autres sources ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la logique du modèle sous pression et éliminer les hypothèses faibles que les sources documentaires ne peuvent pas trancher, notamment les cycles de rénovation typiques, les marges de circuit et les évolutions de la répartition entre vinyle, stratifié, bois, moquette et carreaux. Nous avons interrogé des fabricants, des distributeurs, des détaillants, des entrepreneurs et des prescripteurs commerciaux, et la couverture a été maintenue équilibrée entre les principaux centres de demande au Japon et les marchés de préfectures plus petits.

Ces entretiens nous ont aidés à confirmer des fourchettes de prix réalistes et le calendrier des projets, ainsi que les cas où la demande est anticipée ou retardée par le comportement des circuits. Les résultats ont ensuite alimenté les totaux finaux du marché et la trajectoire des prévisions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 22 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le marché est dimensionné à l'aide d'une construction descendante qui part de l'activité de construction et de la demande de remplacement au Japon, puis convertit ce bassin de demande en valeur en utilisant le mix produit et la tarification. En pratique, nous relions la demande de revêtements de sol à des moteurs mesurables tels que les mises en chantier de logements neufs, les dépenses de réparation et de rénovation, l'activité d'aménagement commercial, et la répartition entre installations résidentielles et commerciales.

Pour maintenir le modèle ancré dans la réalité, un petit ensemble d'empreintes est suivi et mis à jour à chaque cycle, notamment l'évolution des parts entre formats vinyle (y compris LVT et en rouleau), carreaux céramiques, revêtements de sol en bois, stratifié et moquette, la part des achats menés par les entrepreneurs par rapport à ceux menés par le commerce de détail, et les fourchettes de prix typiques par groupe de produits. Lorsque les données publiques ne sont pas suffisamment granulaires, les lacunes sont traitées par des hypothèses structurées confirmées par des entretiens, puis testées sous contrainte selon différents mix de circuits.

Pour les prévisions, nous utilisons principalement une analyse de scénarios ancrée sur les perspectives de l'activité de construction et l'intensité de la rénovation, puis nous ajustons en fonction des tendances de substitution des produits et de l'évolution des prix. Nous corroborons les résultats par des approximations ascendantes sélectives, telles que des vérifications échantillonnées prix multiplié par volume issues des échanges avec les circuits et des vérifications de cohérence des revenus des fournisseurs, puis nous affinons les totaux lorsque des incohérences apparaissent.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les chiffres finaux restent traçables à des signaux réels. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les mises en chantier, l'orientation des dépenses de rénovation et les flux commerciaux pour les principales catégories de revêtements de sol, puis nous examinons toute déviation marquée avant validation finale.

Les hypothèses qui influencent sensiblement le résultat, telles que les évolutions du mix produit, les parts de circuits et l'évolution du prix de vente moyen, sont revérifiées lors d'appels de suivi lorsque les preuves documentaires et les retours de terrain ne concordent pas. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est effectuée pour que les clients reçoivent la vision cohérente la plus récente.

Taille du marché japonais des revêtements de sol selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour le revêtement de sol au Japon peuvent différer même lorsqu'elles semblent décrire le même espace, car les produits inclus, les points de tarification et les hypothèses de calendrier ne sont pas cohérents entre les sources. Les différences proviennent également de la manière dont la demande de rénovation est traitée, car les cycles de remplacement et les mix de circuits peuvent modifier les totaux annuels.

Certaines estimations externes regroupent des articles de finition intérieure adjacents ou appliquent de larges multiplicateurs de construction sans séparer les groupes de produits de revêtement de sol et les circuits. Chez Mordor Intelligence, la valeur n'est comptabilisée que pour les ventes de produits de revêtement de sol au Japon (tels que moquette, bois, carreaux, stratifié, vinyle et pierre), et elle exclut les services d'installation et les autres matériaux de construction qui figurent à côté des revêtements de sol dans les budgets de projet.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,77 milliards USD (2025) | |

| Association sectorielle A | 3,15 milliards USD (2025) | Souvent présenté comme un total plus large de matériaux intérieurs pouvant inclure une valeur liée à l'installation ou des catégories de finition adjacentes, puis converti en USD à l'aide d'un taux de change moyen unique. |

| Cabinet de conseil mondial B | 2,40 milliards USD (2025) | S'appuie fréquemment sur des hypothèses de rénovation conservatrices et un mix produit simplifié, ce qui peut sous-estimer la croissance des formats vinyle et les achats menés par les entrepreneurs dans les aménagements commerciaux. |

L'écart observé dans le tableau s'explique principalement par les choix de périmètre et de conversion, suivis par la rapidité avec laquelle le mix produit et les prix sont autorisés à évoluer d'une année à l'autre. En maintenant le calcul lié à des moteurs de demande clairs, à une couverture explicite des produits et à des vérifications reproductibles des prix et des circuits, le chiffre final reste plus facile à suivre et à actualiser.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché japonais des revêtements de sol ?

Le marché représente 2,93 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031 à un TCAC de 5,97 %, reflétant une demande de rénovation régulière dans les grandes métropoles.

Quelle catégorie de produits domine la demande dans le secteur japonais des revêtements de sol ?

Le revêtement vinylique est en tête avec 39,35 % du chiffre d'affaires produit en 2025, et le carreau vinylique de luxe devrait enregistrer la croissance la plus rapide jusqu'en 2031 en raison de la rapidité d'installation et des spécifications favorables à la conformité.

Comment la demande des utilisateurs finaux évolue-t-elle entre les segments résidentiel et commercial ?

Le résidentiel reste le principal utilisateur avec 63,36 % du volume de 2025, tandis que le commercial devrait croître plus rapidement jusqu'en 2031, les établissements de santé, les bureaux et certaines propriétés hôtelières stimulant les prescriptions résilientes et modulaires.

Quels canaux de distribution gagnent des parts au Japon ?

La vente au détail B2C représente 67,35 % de la distribution en 2025 et devrait croître à un TCAC de 8,98 % à mesure que les grandes surfaces de bricolage et les plateformes en ligne soutiennent les produits adaptés au bricolage et les outils de sélection numérique.

Quelles régions sont les plus importantes pour la demande de revêtements de sol ?

Le Kanto détient la plus grande part à 41,44 % en 2025, tandis que le Kansai devrait croître le plus rapidement grâce aux aménagements post-Expo et aux mises à niveau d'installations à Osaka, Kyoto et Kobe.

Quels facteurs de conformité influencent la sélection des produits au Japon ?

La certification à faible teneur en COV, la résistance au feu, l'éligibilité aux achats verts et les filières de recyclage sont essentielles, la conformité JAIA 4COV, l'Eco Mark et les programmes de recyclage documentés influençant les choix d'approvisionnement publics et privés.

Dernière mise à jour de la page le: