Taille et part du marché des capteurs de pression en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

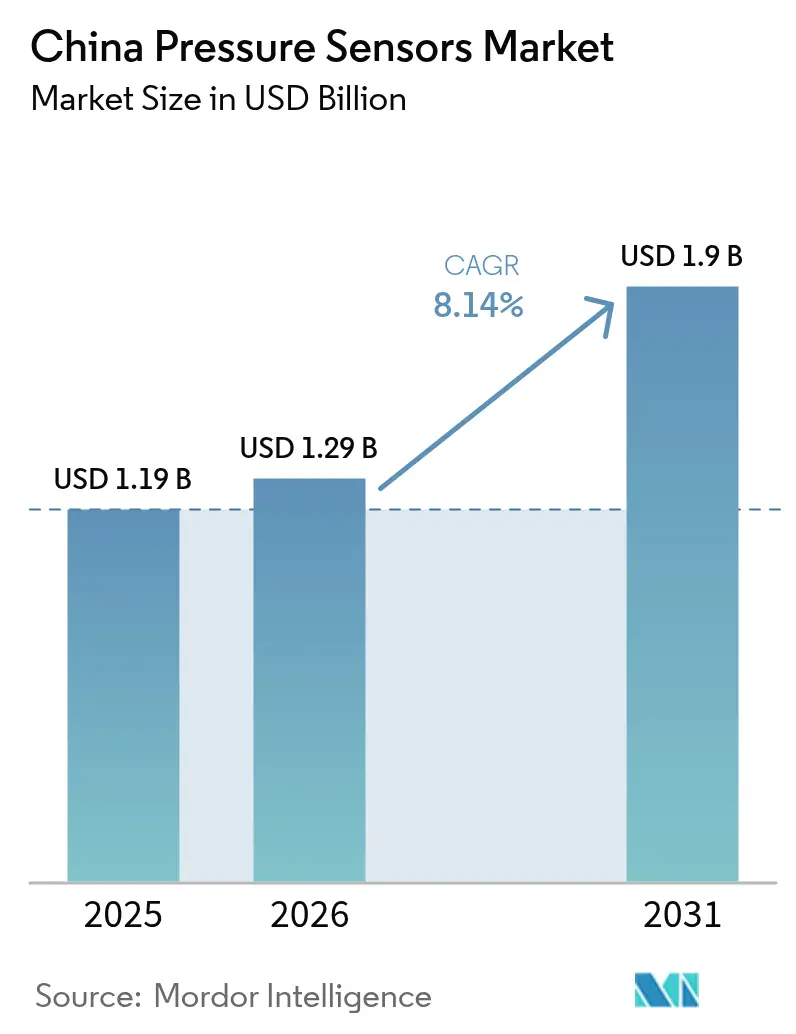

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de pression en Chine par Mordor Intelligence

La taille du marché des capteurs de pression en Chine a été évaluée à 1,19 milliard USD en 2025 et devrait progresser de 1,29 milliard USD en 2026 pour atteindre 1,9 milliard USD d'ici 2031, à un TCAC de 8,14 % pendant la période de prévision (2026-2031). Les objectifs croissants d'autosuffisance en semiconducteurs, l'électrification rapide des véhicules et la numérisation des usines soutiennent collectivement cette expansion. Les avancées en miniaturisation des MEMS permettent des conceptions alimentées par batterie et adaptées aux espaces restreints, tandis que des politiques de financement favorables accélèrent les fabs nationaux. La demande s'intensifie dans les domaines des véhicules électriques, de l'automatisation industrielle et des dispositifs médicaux portables, chacun nécessitant une détection précise et à faible consommation d'énergie. Les fournisseurs internationaux dominent toujours les catégories de haute fiabilité de niche, mais les champions locaux montent en puissance de manière agressive, réduisant les écarts technologiques et raccourcissant les délais de livraison.

Points clés du rapport

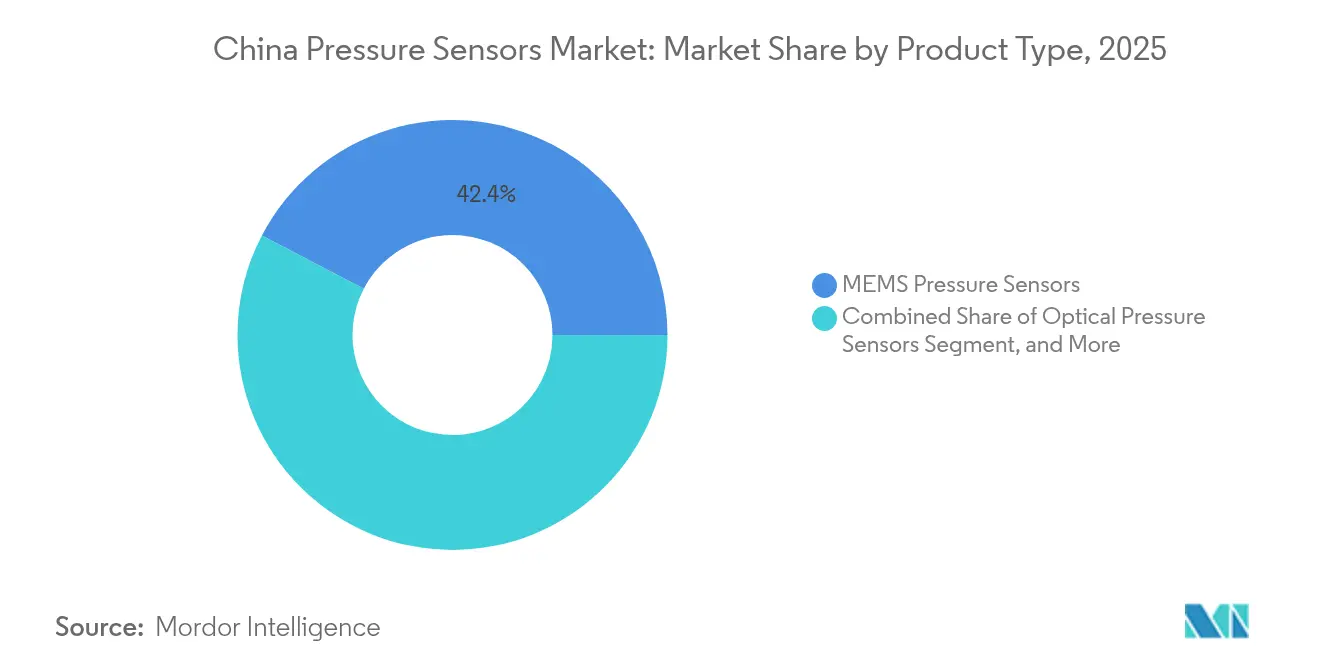

- Par type de produit, les capteurs de pression MEMS détenaient 42,35 % de la part du marché des capteurs de pression en Chine en 2025.

- Par mesure de pression, les capteurs de pression manométrique ont mené avec une part de chiffre d'affaires de 48,25 % en 2025 sur le marché des capteurs de pression en Chine ; les capteurs de pression différentielle progresseront à un TCAC de 9,68 % jusqu'en 2031.

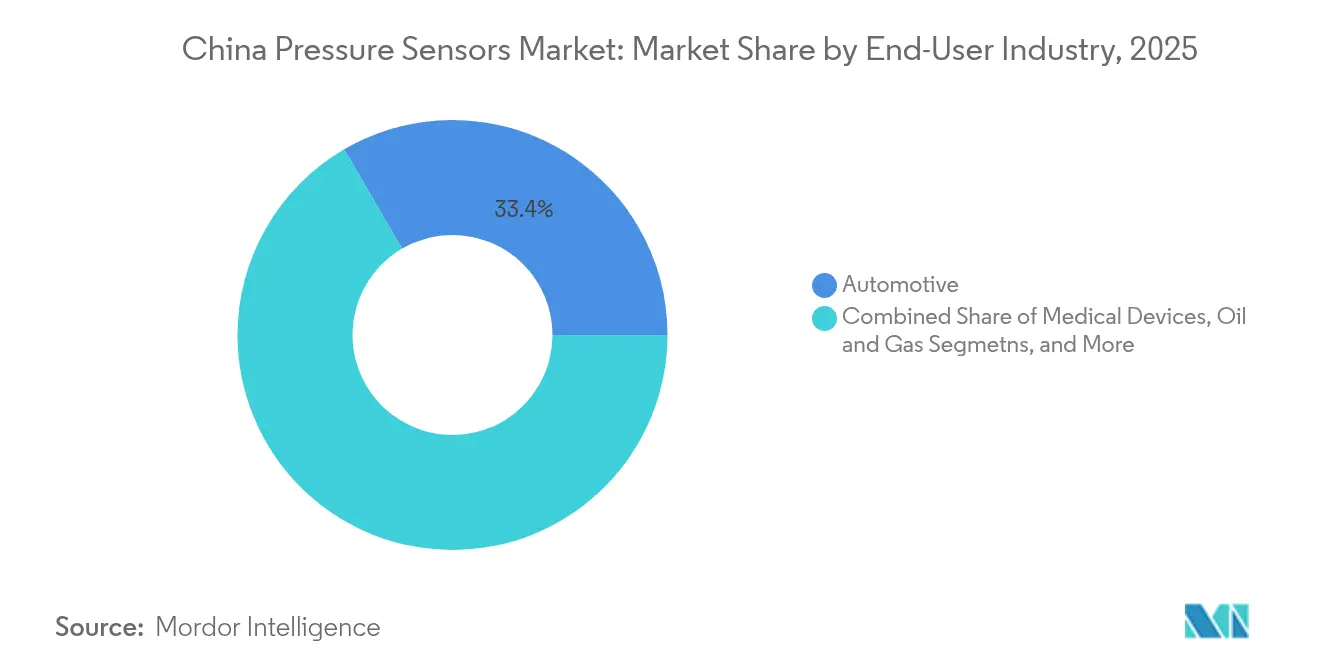

- Par secteur utilisateur final, l'automobile représentait 33,40 % de la taille du marché des capteurs de pression en Chine en 2025, tandis que les dispositifs médicaux enregistrent le TCAC prévisionnel le plus élevé à 9,25 % jusqu'en 2031.

- Par plateforme technologique, les capteurs piezorésistifs conservaient une part de 37,10 % en 2025 sur le marché des capteurs de pression en Chine ; les MEMS capacitifs devraient croître à un TCAC de 9,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des capteurs de pression en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des capteurs miniaturisés à base de MEMS dans les véhicules électriques | +2.1% | National, avec une concentration dans les pôles de fabrication de la Chine de l'Est et du Sud | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à l'autosuffisance nationale en semiconducteurs et à la localisation des capteurs | +1.8% | National, avec des zones prioritaires à Xiong'an, Wuxi et Shenzhen | Long terme (≥ 4 ans) |

| Expansion de la fabrication intelligente de l'Industrie 4.0 dans les parcs industriels chinois | +1.5% | Chine de l'Est, Chine du Sud, avec des retombées vers la Chine centrale et du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de dispositifs médicaux de haute précision et de surveillance portable de la santé | +1.3% | National, avec adoption précoce dans les villes de premier rang | Court terme (≤ 2 ans) |

| Rénovations HVAC et de bâtiments intelligents stimulant la demande de capteurs de pression sans fil | +0.9% | Centres urbains à l'échelle nationale, concentrés en Chine de l'Est et du Sud | Moyen terme (2 à 4 ans) |

| Développement des champs pétroliers et gaziers numériques nécessitant des capteurs de pression résistants aux environnements hostiles | +0.8% | Chine de l'Ouest, Chine du Nord-Est, avec des applications offshore en mer de Chine méridionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des capteurs miniaturisés à base de MEMS dans les véhicules électriques

Le leadership de la Chine dans le domaine des véhicules électriques engendre des volumes sans précédent pour les capteurs de pression compacts et homologués pour l'automobile. Les fabs nationaux livrent désormais des millions d'unités MEMS annuellement, réduisant la dépendance aux importations et garantissant la résilience de l'approvisionnement.[1]China Electronics Technology Corporation, "Expansion de la production MEMS automobile," cetc.com.cn Chaque véhicule électrique intègre 15 à 20 points de détection pour la gestion thermique, le freinage et les fonctions ADAS, et la convergence de l'autonomie avec l'électrification multiplie le contenu en capteurs par véhicule. Des conceptions robustes résistent à des variations de température allant de −40 °C à 150 °C et à de fortes vibrations, répondant aux exigences de fiabilité AEC-Q103. L'innovation rapide sur les batteries renforce la demande de capteurs différentiels haute précision qui surveillent la pression des cellules pour des raisons de sécurité. À mesure que les constructeurs automobiles localisent l'approvisionnement en composants, les dynamiques de rapport qualité-prix favorisent les MEMS d'origine nationale qui correspondent aux spécifications mondiales à un coût d'atterrissage inférieur.

Incitations gouvernementales à l'autosuffisance nationale en semiconducteurs et à la localisation des capteurs

Les programmes nationaux et provinciaux allouent d'importantes subventions, incitations fiscales et prêts à faible taux d'intérêt aux fabs de capteurs et aux centres de R&D.[2]Commission nationale du développement et de la réforme, "Politiques de localisation des capteurs," ndrc.gov.cn La Zone de haute technologie de Wuxi a à elle seule levé plusieurs centaines de millions de RMB pour quatre start-ups spécialisées dans les capteurs de pression en 2024, finançant l'expansion des salles blanches et les lignes d'encapsulation backend. Les lignes pilotes de capteurs bénéficient désormais de laboratoires de métrologie partagés, abaissant les barrières à l'entrée pour les petites entreprises. Le 14e Plan quinquennal priorise les équipements de procédés essentiels, visant à porter la part du contenu national au-delà de 70 % d'ici 2030. Les clusters stratégiques à Xiong'an et Shenzhen offrent des procédures d'autorisation accélérées, des terrains à prix réduit et des subventions à la main-d'œuvre, accélérant le délai de mise sur le marché des dispositifs qualifiés.

Expansion de la fabrication intelligente de l'Industrie 4.0 dans les parcs industriels chinois

Les déploiements d'usines intelligentes accroissent la demande de nœuds de pression en réseau et autodiagnostiqués qui alimentent les plateformes MES et d'analyse cloud. Les variantes sans fil réduisent les coûts de câblage sur les lignes de rénovation et facilitent la reconfiguration rapide pour les courtes séries de production. Des capteurs de haute précision permettent un contrôle adaptatif en boucle fermée, réduisant les rebuts et les temps d'arrêt non planifiés. Les industries de précision — semiconducteurs, pharmaceutique et usinage de précision — nécessitent une précision de ±0,05 %FS dans des conditions de cyclage thermique, stimulant l'adoption des MEMS capacitifs. Le couplage de la 5G et de l'IA en périphérie prend en charge une surveillance à latence ultra-faible sur de vastes zones industrielles, tandis que les exigences de cybersécurité stimulent l'adoption de bus de capteurs chiffrés.

Demande croissante de dispositifs médicaux de haute précision et de surveillance portable de la santé

Le vieillissement de la population et la dynamique de santé numérique post-pandémique alimentent des dispositifs portables multi-paramètres incorporant de minuscules éléments barométriques pour le suivi de la pression artérielle et les alertes d'apnée du sommeil. Les équipes de R&D nationales exploitent des algorithmes propriétaires pour une plus grande précision, raccourcissant la boucle de rétroaction entre la sortie du capteur et les données sur le patient. Les réformes de l'Administration nationale des produits médicaux (NMPA) rationalisent les approbations de dispositifs, réduisant les cycles d'examen jusqu'à 30 %. Les achats hospitaliers se tournent vers les fournisseurs locaux, en raison d'un service plus rapide et de mises à niveau personnalisées du micrologiciel. Les ventilateurs à domicile et les pompes à perfusion adoptent des lignes de pression redondantes pour répondre à des normes strictes de sécurité des patients, augmentant ainsi le nombre d'unités par dispositif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des tranches de silicium et des matériaux de terres rares | -1.2% | Chaînes d'approvisionnement mondiales affectant toutes les régions de fabrication chinoises | Court terme (≤ 2 ans) |

| Obstacles élevés à la certification de fiabilité pour les capteurs de niveau automobile | -0.8% | National, avec un impact particulier sur les clusters de fabrication automobile | Moyen terme (2 à 4 ans) |

| Litiges liés à la propriété intellectuelle limitant les opportunités d'exportation | -0.7% | National, affectant les fabricants orientés vers l'exportation | Long terme (≥ 4 ans) |

| Cycles de vie courts des produits entraînant une obsolescence rapide pour les capteurs grand public | -0.5% | Pôles d'électronique grand public dans le Sud et l'Est de la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des tranches de silicium et des matériaux de terres rares

Les cycles des fabs de tranches créent de fortes fluctuations de prix ; en 2024, le silicium spot a augmenté de 38 % avant de se détendre en fin de quatrième trimestre. La domination de la Chine dans le traitement des terres rares introduit une incertitude supplémentaire, car les ajustements des quotas d'exportation et les tensions géopolitiques influencent la tarification des composés à base de Nd et de Pr.[3]Agence internationale de l'énergie, "Perspectives mondiales des minéraux critiques 2024," iea.org Les fabricants se couvrent par le multi-sourcing et le maintien de stocks de sécurité plus élevés, immobilisant le fonds de roulement et comprimant les marges brutes. Les grands fabs utilisent des contrats à terme, mais les petites maisons font face à des ratios commandes/facturation serrés, retardant les mises à niveau de capacité. Des programmes de recyclage accélérés pourraient partiellement atténuer le risque de chaîne d'approvisionnement après 2026.

Obstacles élevés à la certification de fiabilité pour les capteurs de niveau automobile

La validation ASIL D selon ISO 26262 exige plus de 18 mois d'audits de conception axés sur la sécurité, d'analyses des modes de défaillance et de traçabilité. La norme chinoise GB/T 34590.1-2022 harmonise les exigences locales, mais une documentation approfondie et des outillages de test restent coûteux. Les pionniers tels qu'Axera Semiconductor ont obtenu une approbation complète du processus ASIL D en 2024, mais de nombreux pairs progressent encore à travers des niveaux de maturité inférieurs. Les constructeurs automobiles recourent donc au double approvisionnement avec les fournisseurs mondiaux établis, limitant les gains de parts à court terme pour les challengers locaux. Des coentreprises proposant des laboratoires de qualification partagés émergent pour réduire la charge par entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la technologie MEMS accélère le leadership en miniaturisation

Les dispositifs MEMS représentaient 42,35 % de la part du marché des capteurs de pression en Chine en 2025, et cette catégorie devrait croître à un TCAC de 9,34 % jusqu'en 2031. Les puces MEMS fabriquées sur des lignes CMOS de 8 pouces exploitent des outillages matures, offrant un rendement élevé et un coût unitaire faible. L'intégration simultanée de convertisseurs analogique-numérique (CAN) et de la logique de compensation de température permet des modules prêts à l'emploi, facilitant le remplacement direct dans tous les secteurs. Les capteurs capacitifs maintiennent une base fidèle dans la pneumatique industrielle grâce à une tolérance supérieure aux surcharges, tandis que les variantes piézoélectriques répondent aux besoins en vibrations aérospatiales. Les capteurs à jauge de contrainte servent les machines lourdes nécessitant une liaison mécanique robuste. Les capteurs de pression optiques occupent de petites niches dans les zones à fort CEM, comme les postes de commutation de production d'énergie. Les modules intelligents hybrides associant des cœurs MEMS à des microcontrôleurs BLE ou Wi-Fi illustrent une évolution de la mesure à paramètre unique vers une surveillance globale des conditions.

La taille du marché des capteurs de pression en Chine pour les conceptions MEMS bénéficie des synergies automobile et médicale, où la miniaturisation, la faible consommation et la réponse rapide convergent. Les IDM nationaux investissent dans l'encapsulation à l'échelle de la puce au niveau de la tranche pour réduire la hauteur Z des montres intelligentes et des dispositifs intra-auriculaires. Les partenariats stratégiques avec des maisons de conception ASIC réduisent le coût de la nomenclature, accélérant les cycles concurrentiels. À mesure que les fabs qualifient les outillages MEMS de 12 pouces après 2027, la production de puces par tranche augmentera, abaissant encore les courbes de coûts et élargissant l'adoption aux appareils électroménagers sensibles aux prix.

Par mesure de pression : la détection différentielle stimule la croissance de précision

Les variantes manométriques ont dominé le marché des capteurs de pression en Chine avec 48,25 % du chiffre d'affaires en 2025, servant les circuits de freinage pneumatique, HVAC et hydrauliques. Cependant, les dispositifs différentiels enregistreront le TCAC le plus élevé à 9,68 %, propulsés par le comptage de débit, la surveillance des filtres et le contrôle VAV des bâtiments intelligents. Les dispositifs sous vide et à référence scellée alimentent les outils de semiconducteurs et l'instrumentation de laboratoire où une précision absolue inférieure à 10 mTorr est obligatoire. Les modules différentiels sans fil atteignent une résolution inférieure au Pascal à des courants de veille de 1 µA, s'alignant sur les projets de rénovation alimentés par batterie.

Les gains de taille du marché des capteurs de pression en Chine dans les configurations différentielles reflètent l'expansion des programmes de champs pétroliers numériques et les audits énergétiques des immeubles de grande hauteur. À mesure que les codes de construction resserrent les limites de fuite d'enveloppe, l'équilibrage des débits d'air devient obligatoire, augmentant les taux d'équipement en capteurs par étage. Les fabricants améliorent la stabilité à long terme via des diaphragmes en silicium sur isolant et des cavités de référence micro-poreuses propriétaires, limitant la dérive à moins de 0,1 % par an. Les lignes de dosage microfluidiques émergentes dans les usines biotechnologiques adoptent la détection différentielle en millibar pour assurer la précision du dosage.

Par secteur utilisateur final : les dispositifs médicaux surpassent l'expansion automobile

L'automobile a conservé 33,40 % de la taille du marché des capteurs de pression en Chine en 2025, porté par la surveillance de la pression absolue au collecteur des moteurs à combustion interne, la détection des contraintes des batteries de véhicules électriques et les systèmes de surveillance de la pression des pneus. Néanmoins, les dispositifs médicaux devraient connaître la croissance la plus rapide à un TCAC de 9,25 %, soutenus par le vieillissement démographique, l'essor de la télésanté et les voies d'approbation rapide de la NMPA. La dialyse à domicile, les pompes à perfusion et les appareils CPAP déploient des capteurs absolus et différentiels miniatures, souvent en configurations redondantes pour une conception à sécurité intégrée. Les secteurs aérospatial, chimique et pétrolier-gazier exigent des boîtiers hermétiques haute température en faibles volumes mais à des prix de vente moyens élevés.

L'adoption du marché des capteurs de pression en Chine dans le milieu médical bénéficie des remboursements gouvernementaux pour la surveillance à distance des patients, renforçant les achats hospitaliers de dispositifs portables. Les équipementiers nationaux exploitent des membranes de capteurs flexibles qui épousent la courbure de la peau, améliorant le confort et la fidélité du signal. L'automobile, bien que mature, génère une nouvelle demande via les piles à combustible hydrogène et la gestion thermique avancée pour les architectures 800 V. L'électronique grand public reste le leader en volume mais fait face à une compression des prix de vente moyens et à une rotation rapide des conceptions.

Par plateforme technologique : les MEMS capacitifs fixent le rythme de l'innovation

Le silicium piezorésistif continue de commander 37,10 % de part grâce à des procédés bien établis et une sortie linéaire. Les MEMS capacitifs, cependant, affichent un TCAC projeté de 9,32 %, favorisés pour les nœuds IoT à récupération d'énergie où le courant de repos inférieur au microampère est déterminant. Les capteurs à fibre optique répondent aux besoins des postes à haute tension et des puits de forage où la résistance aux CEM est critique. Les dispositifs résonants à l'état solide offrent une précision au niveau des ppm pour les laboratoires de normes nationales et les unités de mesure inertielle aérospatiales, mais à des prix premium.

Le marché des capteurs de pression en Chine voit désormais des assemblages hybrides fusionnant des cœurs MEMS capacitifs avec des cavités de référence résonantes, délivrant des sorties numériques immunisées contre la dérive due au vieillissement. Des diaphragmes en graphène nanostructuré en production pilote affichent une sensibilité en millibar avec une flexion inférieure à 100 Pa, ouvrant des voies pour la robotique souple et la peau électronique. Des capteurs imprimés flexibles sur films de polyimide permettent des patchs médicaux jetables, soutenant les campagnes de dépistage de masse sans contrainte de stérilisation.

Analyse géographique

La Chine de l'Est, menée par le Jiangsu et Shanghai, a commandé la plus grande part régionale du marché des capteurs de pression en Chine en 2025. De denses clusters de fabs de semiconducteurs, d'usines de montage automobile et de prestataires de services EMS en électronique grand public ancrent la demande. Les subventions provinciales financent des laboratoires de calibrage ISO 17025, encourageant les cycles de qualification en région. La zone de libre-échange de Shanghai facilite l'importation d'outils de photolithographie, tandis que les universités locales fournissent des talents en conception MEMS.

La Chine du Sud affichera le TCAC régional le plus rapide jusqu'en 2031, grâce au corridor électronique de Shenzhen et aux usines de véhicules électriques de Guangzhou qui étendent leur production. L'abondance de lignes de montage en surface et de pôles de prototypage rapide raccourcit les cycles de décision d'achat. Le plan directeur « Fabrication avancée 2025 » du Guangdong prévoit des subventions pour les capteurs de l'Industrie 4.0 déployés dans les PME, stimulant l'adoption chez les fournisseurs de pièces. La proximité des marchés export de l'ASEAN renforce encore les volumes.

La Chine du Nord et la Chine centrale progressent régulièrement, soutenues par la modernisation des industries lourdes d'État. Les mandats de rénovation pour les aciéries et les complexes de transformation du charbon en produits chimiques au Hebei et au Shanxi stimulent les installations de capteurs de pression élevée et robustes. Les bassins pétroliers et gaziers de la Chine de l'Ouest adoptent des capteurs de fond de puits résistants aux environnements sulfureux, tandis que les politiques de revitalisation de la Chine du Nord-Est encouragent la délocalisation de composants automobiles, augmentant les taux d'équipement en capteurs locaux. Les gains combinés des régions intérieures diversifient la base globale du marché des capteurs de pression en Chine au-delà des mégapoles côtières.

Paysage concurrentiel

Les leaders mondiaux Honeywell, Bosch et Infineon conservent des avantages technologiques dans les segments à haute fiabilité et critiques pour la sécurité. L'usine de Nanjing de Honeywell, son plus grand site de capteurs au monde, expédie environ 300 millions d'unités annuellement, tirant parti d'économies d'échelle. Bosch maintient des lignes fab doubles pour les puces piezorésistives et les ASIC, assurant une intégration verticale et un contrôle strict de la densité de défauts. Infineon exploite des lignes MEMS de 300 mm pour le leadership en coût dans les capteurs de pression des pneumatiques.

Les fournisseurs locaux accélèrent leur rattrapage. CETC porte la production de MEMS automobile à deux millions d'unités certifiées ASIL-D par an, ciblant les constructeurs de véhicules électriques nationaux. Shanghai Zhaohui investit dans la lithographie de l'Union européenne pour améliorer les dimensions critiques, réduisant l'écart dans l'uniformité des diaphragmes. Xi'an UTOP s'associe à des fournisseurs allemands de bancs d'essai pour construire des laboratoires GB/T 34590, accélérant les cycles de qualification. Les challengers de second rang ciblent des niches applicatives — champs pétroliers, médical ou dispositifs portables — où une conception sur mesure et un support de proximité surpassent les importations génériques.

Les stratégies de plateforme gagnent en faveur : plusieurs groupes chinois regroupent des capteurs de pression, de température et d'humidité avec des ASIC numériques communs et des micrologiciels, réduisant les coûts de nomenclature et unifiant les appels API pour les passerelles IoT. Les écosystèmes logiciels deviennent des facteurs de différenciation, car les tableaux de bord de maintenance prédictive offrent des marges plus élevées que le matériel seul. Une consolidation se profile ; les micro-fabs aux ressources limitées pourraient fusionner pour atteindre les volumes de tranches nécessaires à la migration vers 12 pouces.

Leaders du secteur des capteurs de pression en Chine

Shanghai Zhaohui Pressure Apparatus Co., Ltd

Ericco International Limited

TM Automation Instruments Co., Ltd.

All Sensors Corporation

Xi'an UTOP Measurement Instrument Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : China Electronics Technology Corporation a doublé la capacité de production de capteurs de pression automobile à 2 millions d'unités, fournissant des modules de véhicules électriques qualifiés ASIL D.

- Décembre 2024 : La Zone de haute technologie de Wuxi a levé plusieurs centaines de millions de RMB pour quatre start-ups spécialisées dans les capteurs de pression axées sur l'Industrie 4.0 et l'IoT.

- Novembre 2024 : Shanghai Zhaohui a acquis des outils avancés de lithographie MEMS en provenance d'Europe pour améliorer le rendement de niveau automobile.

- Octobre 2024 : Xi'an UTOP s'est associé à un fournisseur allemand d'équipements de test pour établir des lignes de certification GB/T 34590 pour les capteurs automobiles.

Périmètre du rapport sur le marché des capteurs de pression en Chine

Le rapport étudie la relation entre les moteurs du marché, tels que l'accent mis sur la miniaturisation des équipements et la conception robuste avec des performances améliorées dans les environnements difficiles, et divers composants du développement et de la production de capteurs de pression en Chine, ainsi que l'effet des problèmes techniques associés à l'utilisation de composants plus petits. Le périmètre de l'étude comprend la segmentation des capteurs de pression par produit (capacitif, MEMS, jauge de contrainte, Bourdon, pression sous vide) et par secteur utilisateur final (automobile, aérospatial et militaire, chimique et pétrochimique, médical, HVAC, production d'énergie). L'étude suit également l'impact de la COVID-19 sur le paysage du secteur dans le pays.

| Capteurs de pression MEMS |

| Capteurs de pression capacitifs |

| Capteurs de pression piézoélectriques |

| Capteurs de pression à jauge de contrainte |

| Capteurs de pression optiques |

| Autres types de produits |

| Capteurs de pression manométrique |

| Capteurs de pression absolue |

| Capteurs de pression différentielle |

| Capteurs de pression sous vide |

| Capteurs de pression à référence scellée |

| Automobile |

| Aérospatial et défense |

| Chimique et pétrochimique |

| Dispositifs médicaux |

| HVAC et automatisation du bâtiment |

| Production d'énergie |

| Fabrication industrielle |

| Pétrole et gaz |

| Électronique grand public |

| Autres secteurs |

| Piezorésistif |

| MEMS capacitif |

| Fibre optique |

| Résonant à l'état solide |

| Électromagnétique |

| Nano et flexible |

| Par type de produit | Capteurs de pression MEMS |

| Capteurs de pression capacitifs | |

| Capteurs de pression piézoélectriques | |

| Capteurs de pression à jauge de contrainte | |

| Capteurs de pression optiques | |

| Autres types de produits | |

| Par mesure de pression | Capteurs de pression manométrique |

| Capteurs de pression absolue | |

| Capteurs de pression différentielle | |

| Capteurs de pression sous vide | |

| Capteurs de pression à référence scellée | |

| Par secteur utilisateur final | Automobile |

| Aérospatial et défense | |

| Chimique et pétrochimique | |

| Dispositifs médicaux | |

| HVAC et automatisation du bâtiment | |

| Production d'énergie | |

| Fabrication industrielle | |

| Pétrole et gaz | |

| Électronique grand public | |

| Autres secteurs | |

| Par plateforme technologique | Piezorésistif |

| MEMS capacitif | |

| Fibre optique | |

| Résonant à l'état solide | |

| Électromagnétique | |

| Nano et flexible |

Questions clés auxquelles répond le rapport

Quelle est la taille du secteur des capteurs de pression en Chine en 2026 ?

Les ventes atteignent 1,29 milliard USD en 2026 et devraient progresser jusqu'à 1,9 milliard USD d'ici 2031.

Quel TCAC est prévu pour les ventes de capteurs de pression en Chine jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un TCAC de 8,14 % sur la période 2026-2031.

Quel type de produit détient actuellement la plus grande part du marché des capteurs de pression en Chine ?

Les capteurs de pression MEMS ont mené avec une part de 42,35 % en 2025 et constituent également la catégorie à la croissance la plus rapide.

Quel segment d'utilisateurs finals devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs médicaux affichent le TCAC prévisionnel le plus élevé à 9,25 %, porté par les dispositifs portables et les équipements de soins à distance.

Quelles sont les principales entreprises produisant des capteurs de pression en Chine ?

Les acteurs mondiaux Honeywell, Bosch et Infineon maintiennent leur leadership technologique, tandis que CETC et Shanghai Zhaohui sont des challengers nationaux en forte croissance.

Dernière mise à jour de la page le: