Taille et Part du Marché des Vêtements d'Hiver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 218.66 Milliards de dollars |

| Taille du Marché (2031) | 269.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

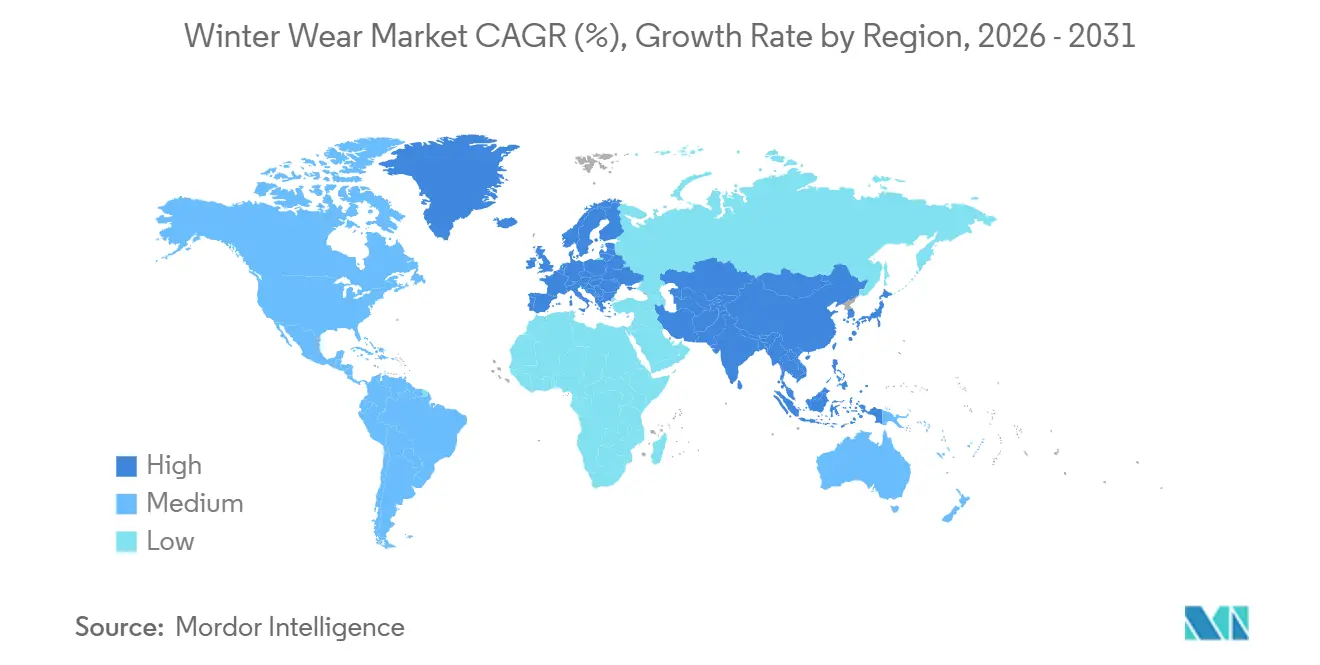

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

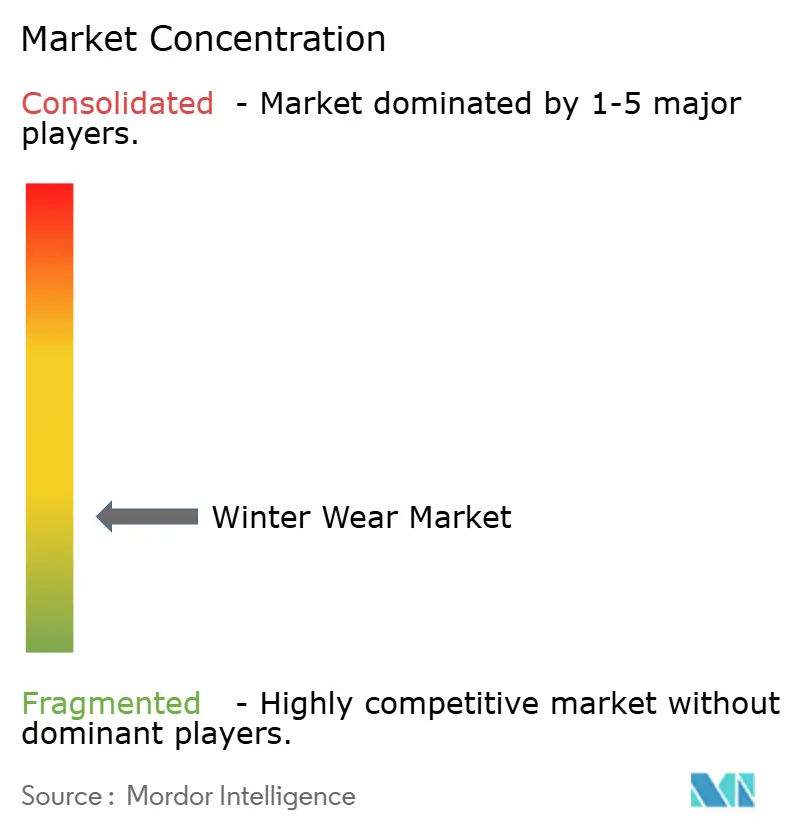

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements d'Hiver par Mordor Intelligence

La taille du marché des vêtements d'hiver s'élevait à 210,21 milliards USD en 2025, et devrait atteindre 218,66 milliards USD en 2026, puis 269,76 milliards USD d'ici 2031, avec un TCAC de 4,29 % de 2026 à 2031. Cette trajectoire mesurée signale un secteur mature dans lequel la croissance dépend moins du volume que de la réactivité face à la volatilité climatique, à la science des matériaux et aux évolutions réglementaires. Les marques qui associent les pics de demande à des analyses météorologiques en temps réel, investissent dans les tissus intelligents et intègrent la responsabilité de fin de vie dans la conception des produits définissent désormais le rythme concurrentiel. L'Europe conserve sa suprématie grâce à une culture des sports d'hiver bien ancrée, tandis que l'Asie-Pacifique génère les gains incrémentiels les plus importants à mesure que la hausse des revenus croise un appétit émergent pour les loisirs de plein air. Par exemple, selon Sport England, environ 298 500 personnes ont participé à des sports d'hiver en Angleterre entre novembre 2023 et novembre 2024 [1]Source : Sport England, "Nombre de personnes participant aux sports d'hiver en Angleterre", sportengland.org. Cela représente une augmentation par rapport à l'année précédente, durant laquelle 290 500 personnes avaient participé à des sports d'hiver. Les textiles synthétiques dominent car ils allient performance et maîtrise des coûts, tandis que les détaillants spécialisés prospèrent en associant conseils techniques et expériences en magasin immersives, une combinaison que les enseignes exclusivement en ligne peinent encore à reproduire.

Points Clés du Rapport

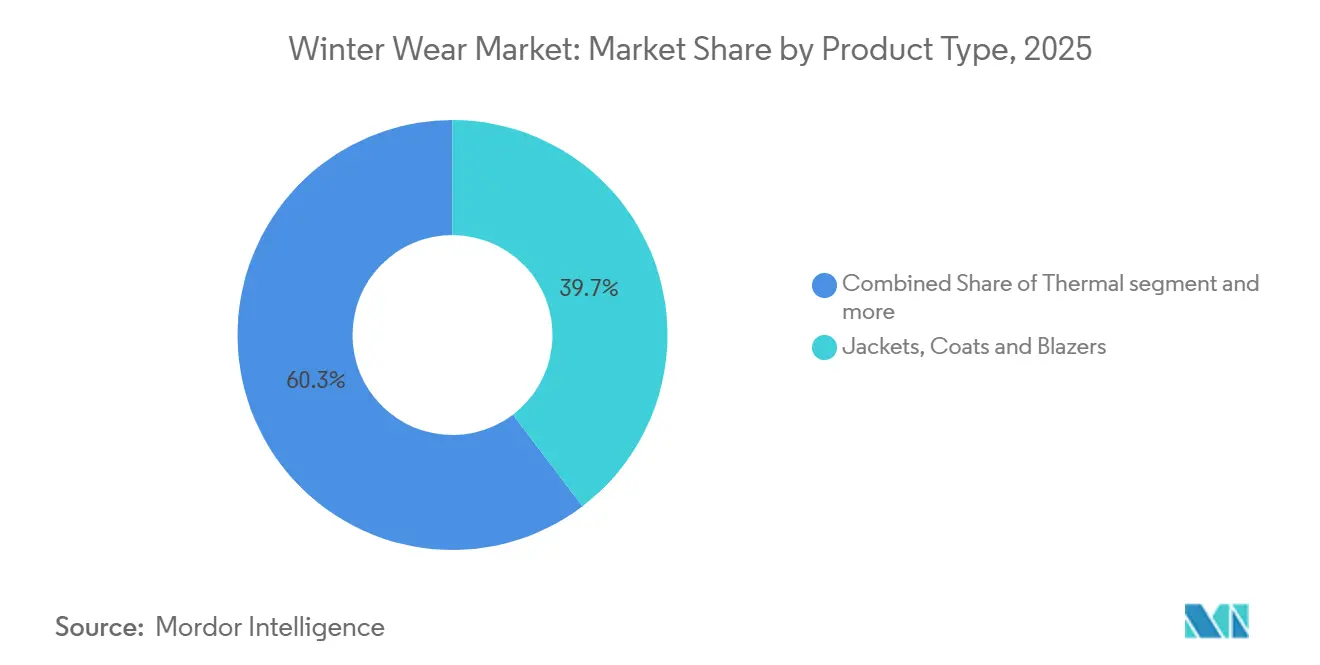

- Par type de produit, les vestes, manteaux et blazers représentaient 39,67 % du chiffre d'affaires en 2025, tandis que les sous-vêtements thermiques progressent à un TCAC de 6,04 % jusqu'en 2031.

- Par utilisateur final, la demande adulte représentait une part de 81,23 % en 2025, mais le segment enfants est positionné pour la croissance la plus rapide avec un TCAC de 5,78 % jusqu'en 2031.

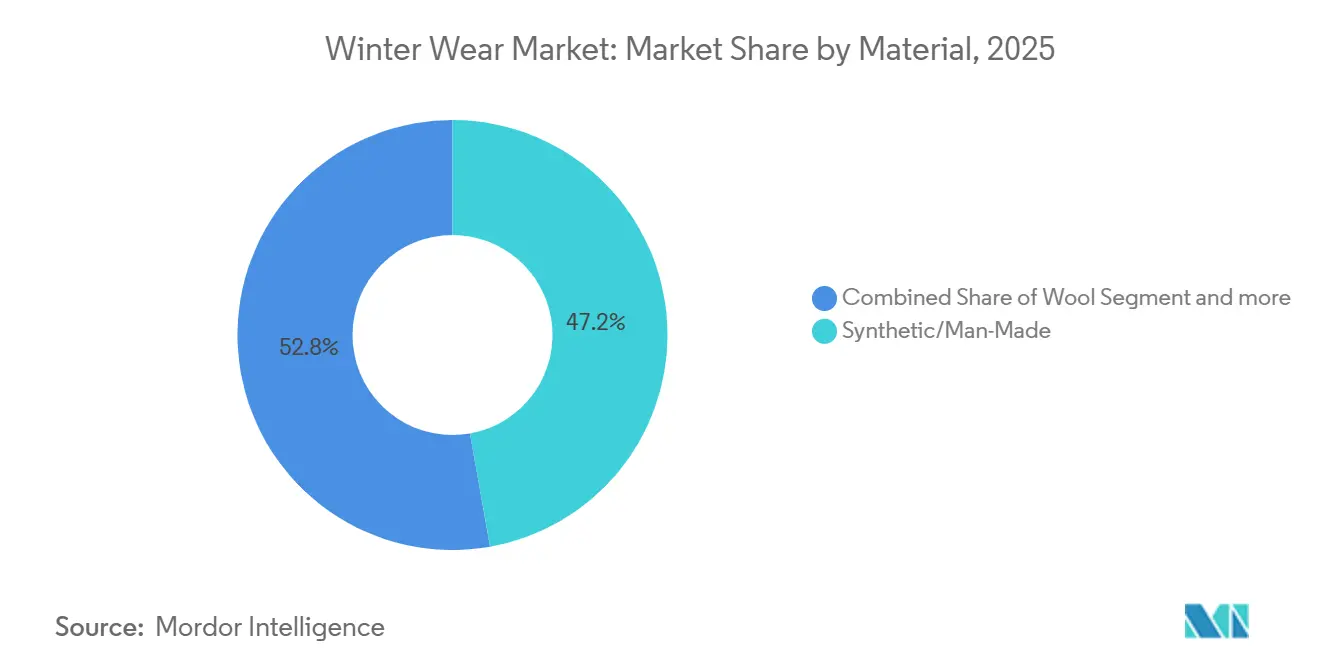

- Par matière, les fibres synthétiques/artificielles ont capté 47,21 % des ventes de 2025, et la laine affichait la croissance la plus rapide avec un TCAC de 5,57 %, principalement parce que les avancées en matière de performance compensent les primes de prix des fibres naturelles.

- Par canal de distribution, les magasins spécialisés détenaient 37,21 % du chiffre d'affaires de 2025 et devraient progresser à un TCAC de 6,29 % grâce à l'expertise en magasin et aux services d'ajustement personnalisé.

- Par géographie, l'Europe dominait avec 41,24 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique est en passe d'élargir le marché à un TCAC de 6,24 % grâce à l'urbanisation, aux dépenses discrétionnaires et à la promotion du tourisme hivernal.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vêtements d'Hiver

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Évolution des conditions climatiques influençant les schémas de demande | +0.8% | Mondial, avec des impacts aigus dans les Grandes Plaines du Nord et les régions arctiques | Moyen terme (2-4 ans) |

| Avancées technologiques dans le développement des tissus | +0.6% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance du tourisme hivernal et des activités récréatives de plein air | +0.5% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent croissant sur la durabilité et les innovations de produits écologiques | +0.4% | L'Europe et l'Amérique du Nord sont en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les vêtements chauffants et fonctionnels portables | +0.3% | Marchés principaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution des tendances de la mode et des modes de vie des consommateurs | +0.2% | Mondial, avec les capitales de la mode comme moteurs d'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des conditions climatiques influençant les schémas de demande

Des hivers plus courts et plus chauds coexistent avec des événements extrêmes plus fréquents pouvant faire chuter les températures du jour au lendemain et déclencher des tempêtes soudaines. La Cinquième Évaluation Nationale du Climat a enregistré une tendance à la hausse des incidents hivernaux graves en Amérique du Nord, tandis que des rapports de terrain provenant du New Hampshire ont révélé que 75 % des opérateurs de loisirs de plein air faisaient face à des saisons raccourcies. Par exemple, selon Environnement et Changement Climatique Canada, en 2023, la température moyenne au Canada était de 2,8 degrés Celsius, ce qui était la plus basse de la dernière décennie après 2010 [2]Source : Environnement et Changement Climatique Canada, "Changement de température au Canada - Indicateurs canadiens de durabilité de l'environnement", canada.ca. Les consommateurs réagissent en privilégiant des couches extérieures polyvalentes capables de faire face aux variations de température irrégulières et aux précipitations soudaines. Les détaillants utilisent désormais des modèles météorologiques hyperlocaux pour affiner le réapprovisionnement, réduisant le risque de démarque et accélérant le délai de mise en rayon des stocks adaptés au climat. En retour, les fournisseurs dotés de pipelines de conception numérique peuvent réviser le poids de l'isolation ou les revêtements imperméables presque en temps réel, une agilité dont manquent les planificateurs saisonniers traditionnels. Il en résulte une courbe de demande pour le marché des vêtements d'hiver qui n'est plus régulière mais ponctuée, récompensant les acteurs capables de pivoter rapidement.

Avancées technologiques dans le développement des tissus

Les textiles intelligents redéfinissent le niveau de performance de référence. Des ingénieurs de l'Université de Waterloo ont créé un tricot polymère-nanoparticules qui s'auto-chauffe de 30 °C après dix minutes d'exposition directe au soleil, éliminant ainsi les batteries et les fils. En parallèle, des tissus photoniques à double mode publiés dans Science Advances élargissent les plages de confort des utilisateurs de 8,5 °C grâce à une alternance automatique entre chauffage solaire et refroidissement infrarouge. Ces avancées transforment les vêtements de simples isolants passifs en systèmes actifs de gestion thermique, ouvrant des niveaux de prix premium et des opportunités de licence. De plus, des fibres d'aérogel inspirées de l'ours polaire pèsent un cinquième du duvet tout en offrant une chaleur comparable. Ce changement stimule la R&D collaborative entre les chimistes des fibres et les marques de vêtements d'extérieur traditionnelles, amenant l'innovation de laboratoire directement dans les vitrines des magasins.

Croissance du tourisme hivernal et des activités récréatives de plein air

Les loisirs de plein air aux États-Unis ont contribué à hauteur de 639,5 milliards USD en 2023, soit 2,3 % du PIB national et soutenant 5 millions d'emplois, selon le Bureau d'Analyse Économique des États-Unis (BEA). Les activités de sports de neige dans le seul Wyoming ont généré 2,2 milliards USD et 15 798 postes en 2024, selon le Bureau des Loisirs de Plein Air du Wyoming. Ces flux amortissent le marché des vêtements d'hiver contre la variabilité météorologique en favorisant des garde-robes multi-activités couvrant le ski, la randonnée en arrière-pays et la pratique des sentiers en intersaison. Les opérateurs de stations et les gouvernements locaux canalisent des financements vers la production de neige artificielle, les réseaux de sentiers toutes saisons et les complexes de glace intérieurs, assurant un niveau de base de fréquentation même lorsque les chutes de neige naturelles diminuent. Les marques saisissent l'occasion de proposer des systèmes de superposition modulaires, des sous-vêtements thermiques, des couches intermédiaires et des accessoires adaptés à une utilisation intersaisonnière, augmentant ainsi le prix de vente moyen et lissant la saisonnalité des revenus.

Accent croissant sur la durabilité et les innovations de produits écologiques

La réglementation transforme la conception éco-responsable d'un signal vertueux en une nécessité légale. L'Union Européenne a déployé un Règlement sur l'Écoconception pour des Produits Durables en 2025, désignant les textiles comme catégorie prioritaire et exigeant une construction durable, la recyclabilité et des matériaux traçables. De même, le Projet de Loi 707 du Sénat de Californie étend la responsabilité des producteurs aux vêtements vendus dans l'État, exigeant des systèmes de collecte et de recyclage d'ici 2026. Du côté de l'offre, Mitsubishi Corporation intègre désormais des monomères dérivés du CO₂ dans des chaînes de polyester pour les vestes The North Face, démontrant une voie de réduction des gaz à effet de serre du berceau à la porte. Ces évolutions font pencher l'avantage concurrentiel en faveur des premiers entrants capables de documenter l'origine des fibres, les intrants chimiques et la recyclabilité, remodelant ainsi la façon dont le secteur des vêtements d'hiver définit la qualité et le prix.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fluctuations saisonnières de la demande limitant les ventes annuelles | – 0.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fluctuations volatiles des prix des matières premières | – 1.3% | Mondial | Moyen terme (2-4 ans) |

| Faible pénétration du marché dans les régions émergentes | – 0.4% | Asie-Pacifique, Amérique Latine | Long terme (≥ 4 ans) |

| Concurrence intense entre les marques mondiales de prêt-à-porter | – 0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations saisonnières de la demande limitant les ventes annuelles

Les fluctuations saisonnières de la demande entraînent une forte concentration des ventes durant les mois d'automne et d'hiver, générant des revenus inégaux tout au long de l'année. Les détaillants et les fabricants font souvent face à une accumulation de stocks hors saison, augmentant les coûts de stockage et de portage. Cela crée également une pression sur les prix, conduisant à des remises importantes en fin de saison pour écouler les stocks invendus. De plus, la planification de la production devient difficile en raison de la courte fenêtre de vente, ce qui impacte l'efficacité de la chaîne d'approvisionnement et la rentabilité. Cela oblige également les entreprises à s'appuyer fortement sur la précision des prévisions, où même de petites erreurs de calcul de la demande peuvent entraîner des ruptures de stock ou des situations de surstock. Les activités de marketing et de promotion sont également concentrées sur une période limitée, intensifiant la concurrence saisonnière entre les marques. En conséquence, les flux de trésorerie restent cycliques, avec de forts pics durant les mois d'hiver et des performances plus faibles le reste de l'année.

Fluctuations volatiles des prix des matières premières

Les contrats à terme sur le coton ont oscillé entre 0,77 et 0,92 USD par livre en 2024, les inondations ayant frappé le Pendjab et la sécheresse ayant sévi au Texas, compromettant la prévisibilité des coûts, selon le Département de l'Agriculture des États-Unis. Les matières premières du polyester sont liées à la volatilité pétrochimique ; la fourchette sur 12 mois du Brent de 70 à 97 USD/baril en 2024 a gonflé les prix des filaments utilisés dans les coques de performance. En plus des turbulences en milieu de chaîne, la loi européenne sur les chaînes d'approvisionnement sans déforestation oblige les importateurs de vêtements à certifier l'origine traçable des fibres d'origine végétale, entraînant des dépenses de conformité, selon le Parlement Européen. Les marques se couvrant avec des synthétiques recyclés font face à des goulots d'étranglement de capacité : la demande mondiale de rPET a dépassé l'offre de 22 % l'année dernière, forçant des primes sur le marché au comptant. Collectivement, ces variables compriment les marges brutes et réduisent la marge de manœuvre du marché des vêtements d'hiver pour une promotion agressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Vêtements d'Extérieur Stimule l'Innovation

Les vestes, manteaux et blazers ont représenté la plus grande part du chiffre d'affaires de 2025 à 39,67 %, reflétant leur rôle de première ligne de défense contre les variations de température et les précipitations venteuses. Le segment prospère grâce à l'intégration de stratifiés trois couches, d'évents découpés au laser et de déperlants sans PFC qui prolongent la durée de vie tout en répondant aux exigences écologiques. Les marques premium intègrent fréquemment des balises d'avalanche, des identifiants de vêtements NFC et des panneaux chauffants synchronisés avec les smartphones, augmentant la valeur unitaire moyenne. Les pulls et cardigans restent des incontournables de la garde-robe pour les climats de transition, soutenus par des tricots mélangés mérinos qui régulent l'humidité et résistent aux odeurs. Pendant ce temps, les châles, écharpes, foulards, étoles et cache-nez occupent une niche où culture, mode et fonction se croisent, notamment en Inde et au Moyen-Orient lors des nuits fraîches. Les résultats montrent une structure à longue traîne : les vêtements d'extérieur de base protègent les parts de marché, mais les niches périphériques injectent une vélocité plus rapide, garantissant que le marché des vêtements d'hiver reste dynamique à tous les niveaux de prix.

Les sous-vêtements thermiques, bien que plus modestes, surpassent la croissance globale avec un TCAC de 6,04 %. Les vêtements thermiques constituent le segment à la croissance la plus rapide en raison de la demande croissante d'une isolation légère mais très efficace dans les climats froids. La participation croissante à des activités de plein air telles que le trekking, le ski et les sports d'hiver stimule l'adoption de couches de base axées sur la performance. Les consommateurs se tournent également vers l'habillage multicouche, où les sous-vêtements thermiques servent de couche de base essentielle. Les avancées technologiques dans les tissus à évacuation de l'humidité, extensibles et respirants améliorent encore le confort et la fonctionnalité. De plus, la préférence croissante pour une protection abordable contre le froid dans les marchés émergents élargit la base de consommateurs pour les vêtements thermiques.

Par Utilisateur Final : Les Femmes en Tête Tandis que les Enfants Accélèrent

Les adultes ont maintenu la part du lion à 81,23 % en 2025, reflet d'un renouvellement plus fréquent de la garde-robe, de codes vestimentaires professionnels et d'exigences de coupe différenciées, des tailles petites aux grandes tailles. Les marques destinées aux femmes intègrent des coudes articulés, des tailles cintrables et des coloris alignés sur les défilés saisonniers. Les programmes de fidélité construits autour d'applications de personnalisation ancrent les achats répétés, tandis que les partenariats avec des influenceurs génèrent du trafic d'e-commerce transfrontalier. Pourtant, l'élan le plus vigoureux se trouve dans les vêtements pour enfants, dont la croissance est prévue à un TCAC de 5,78 %. La volonté des parents de payer une prime pour la sécurité et le confort catalyse les ventes de garnitures réfléchissantes, de vestes de ski avec GPS et d'extensions de manchettes évolutives qui prolongent la durée de vie des vêtements.

L'essor des loisirs de plein air documenté par le Bureau d'Analyse Économique a encouragé la participation familiale dans les parcs de neige et les patinoires urbaines, alimentant la demande d'équipements multi-activités pour les jeunes, selon le Bureau d'Analyse Économique des États-Unis (BEA). Par exemple, lors de la saison 2023/24, on comptait 2 860 patinoires intérieures et 5 000 patinoires extérieures de hockey sur glace au Canada, selon la Fédération Internationale de Hockey sur Glace [3] Source : Fédération Internationale de Hockey sur Glace, "Bilan de Saison IIHF, 2023-24", blob.iihf.com. Les lignes pour enfants reflètent désormais les spécifications techniques adultes, par exemple des indices d'imperméabilité de 20 000 mm et des réflecteurs RECCO, comblant l'écart historique entre les pièces de mode miniaturisées et les vêtements de performance authentiques. Les produits pour hommes maintiennent une croissance stable en misant sur la robustesse et l'utilité : coques résistantes à l'abrasion, croisements avec les vêtements de travail et style de navetteur urbain. Dans l'ensemble, la répartition démographique souligne comment les changements de mode de vie orchestrent la redistribution des dépenses au sein du marché des vêtements d'hiver.

Par Matière/Tissu : Le Leadership des Synthétiques s'Accélère

Les fibres synthétiques/artificielles représentaient 47,21 % de la valeur de 2025, tandis que la laine progressait à un rythme de 5,57 %, portée par des innovations continues en filaments continus tels que les fils à âme creuse qui emprisonnent l'air tout en réduisant le volume. Les tissus synthétiques et artificiels dominent le marché des vêtements d'hiver car ils sont rentables, évolutifs et très polyvalents. Des matériaux comme le polyester et le nylon offrent une isolation solide, une durabilité et une résistance à l'eau à un coût bien inférieur à celui des fibres naturelles. Ils sont largement utilisés dans les vestes grand public, les sous-vêtements thermiques et les vêtements de sport, ce qui en fait le choix privilégié pour la production à grande échelle. De plus, leur facilité de mélange avec d'autres fibres et leur compatibilité avec les traitements améliorant les performances augmentent encore leur adoption par les marques.

La laine connaît la croissance la plus rapide en raison de la demande croissante de matières pour vêtements d'hiver naturelles, durables et premium. Les consommateurs se tournent de plus en plus vers des tissus écologiques et biodégradables, stimulant l'adoption de la laine. Les variantes de laine mérinos et de laine fine offrent une chaleur, une respirabilité et une résistance aux odeurs supérieures, les rendant idéales pour les vêtements d'hiver de plein air et de luxe. Les tendances à la premiumisation en Europe et en Amérique du Nord, ainsi que la préférence croissante pour un confort thermique de haute qualité, accélèrent encore la croissance de la laine.

Par Canal de Distribution : Les Magasins Spécialisés Maintiennent leur Avantage

Les détaillants spécialisés ont sécurisé 37,21 % du chiffre d'affaires mondial en 2025. Les acheteurs recherchent la vérification de l'ajustement, des conseils sur le superposition et des services de réparation après-vente qui sont plus difficiles à reproduire en ligne. Les magasins phares accueillent de plus en plus des chambres d'altitude, des analyseurs numériques de chaussures de ski et des murs de produits activés par RFID, transformant les visites en récits expérientiels. La vente au détail en ligne, croissant à un TCAC de 6,29 %, a été boostée par les habitudes d'achat nées de la pandémie, offre une largeur d'assortiment inégalée, mais se bat encore contre des taux de retour proches de 28 % pour les vêtements d'extérieur isolés, principalement en raison de l'incertitude sur les tailles et de la mauvaise représentation des couleurs.

Les supermarchés/hypermarchés captent les consommateurs soucieux de leur budget grâce à une disponibilité immédiate, notamment dans les marchés émergents où les événements hivernaux sont peu fréquents mais soudains. Les pop-ups en vente directe aux consommateurs, les boîtes d'abonnement et les essayages en camionnette mobile s'inscrivent dans la catégorie « autres canaux », chacun créant des micro-poches de fidélité en combinant la commodité numérique avec les tests tactiles. Collectivement, cette interaction maintient le marché des vêtements d'hiver omnicanal, incitant les marques à synchroniser les données d'inventaire, les prix et les promotions sur tous les points de contact. Les supermarchés et hypermarchés jouent un rôle clé sur le marché des vêtements d'hiver en offrant des vêtements saisonniers abordables et facilement disponibles, répondant notamment aux acheteurs du marché de masse et aux acheteurs impulsifs durant les mois d'hiver de pointe.

Analyse Géographique

L'emprise de l'Europe à 41,24 % en 2025 reflète les héritages des sports d'hiver alpins et scandinaves associés à des acheteurs aisés qui privilégient les vêtements techniques certifiés écologiques. L'Allemagne, la France et l'Espagne absorbent une part significative des importations de vêtements du continent, et l'élan politique, comme la directive sur la Responsabilité Élargie des Producteurs de janvier 2025, fait de la transparence de la chaîne d'approvisionnement un passeport pour l'accès aux rayons. Les manufactures italiennes perfectionnent les stratifiés à faible teneur en PFC, tandis que les marques nordiques pilotent des programmes de reprise financés par des suppléments initiaux. La demande croissante de couches de base en polyester recyclé montre que la durabilité n'annule plus la performance mais l'amplifie.

L'Asie-Pacifique mène les tableaux de croissance avec un TCAC de 6,24 %, émergeant d'une fusion d'expansion de la classe moyenne, de stations de ski financées par les gouvernements en prévision d'événements comme les Jeux Asiatiques d'Hiver de Sapporo 2029, et de déploiements agressifs de marques. Le Ministère de l'Industrie et des Technologies de l'Information de Chine vise une numérisation maximale de la production dans les années à venir, accélérant la réactivité aux signaux de tendance. Amer Sports a augmenté ses ventes de vêtements techniques d'une année sur l'autre en Grande Chine, prouvant que les catégories premium peuvent prospérer malgré les vents contraires macroéconomiques. En Inde, le tourisme dans les stations de montagne connaît des pics entre décembre et février, stimulant la demande de kits de superposition modulaires.

L'Amérique du Nord reste le baromètre du commerce de détail expérientiel et de la recherche en science des matériaux. La contribution de l'économie de plein air au PIB fournit une base de clientèle solide, mais l'instabilité climatique oblige les détaillants à raccourcir les délais et à élargir les assortiments. Les hivers canadiens se réchauffent plus rapidement que la moyenne mondiale, contraignant des villes comme Calgary à introduire une signalisation d'isolation variable dans les alertes municipales, incitant indirectement les résidents à diversifier leurs garde-robes de vêtements d'extérieur. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent des poches naissantes mais prometteuses : la Patagonie chilienne voit se développer des circuits de randonnée glaciaire nécessitant des coques techniques, tandis que les hauts plateaux du Maroc stimulent les ventes de duvet léger. Ces climats idiosyncrasiques ajoutent une texture régionale au marché des vêtements d'hiver.

Paysage Concurrentiel

Le marché des vêtements d'hiver est fragmenté. Les sphères du luxe gravitent autour d'une poignée de noms patrimoniaux, Moncler, Canada Goose et Arc'teryx, dont le prestige combiné verrouille des collaborations pluriannuelles avec des stations alpines et des semaines de la mode mondiales. Leur avantage concurrentiel est renforcé par des licences textiles propriétaires et des programmes de traçabilité du duvet intégrés verticalement. Les segments intermédiaires et grand public, en revanche, fourmillent de géants de la mode rapide, d'acteurs établis dans les vêtements de sport et de natifs du numérique qui copient les silhouettes en quelques semaines. Il en résulte une stratification des prix plutôt qu'un contrôle de type « le gagnant rafle tout ».

Les mouvements stratégiques de 2025 soulignent la convergence des catégories. L'acquisition de Helly Hansen par Kontoor Brands pour 900 millions USD élargit la portée de Wrangler, pilier du denim, vers les vêtements d'extérieur techniques, signalant une synergie inter-catégories. Authentic Brands Group a accordé à Outdoor Collective une licence Spyder pluriannuelle pour affiner l'agilité de mise sur le marché, liant conception et distribution au sein d'un même écosystème. L'introduction en bourse d'Amer Sports à 6,5 milliards USD injecte des capitaux pour la R&D en matériaux, les empreintes de magasins et l'expansion de l'analyse numérique.

Les partenariats technologiques accélèrent la différenciation. Le tissu à chauffage solaire de l'Université de Waterloo est en cours d'évaluation par plusieurs marques premium pour les collections capsules Automne 2026. Le polyester dérivé du CO₂ de Mitsubishi Corporation a fait ses débuts dans la ligne The North Face Japon, et les volumes pilotes se sont épuisés en trois semaines. L'intensité concurrentielle se manifeste ainsi non seulement dans les dépenses marketing, mais aussi dans les brevets, les indicateurs d'évaluation du cycle de vie et les tableaux de bord de traçabilité de la chaîne d'approvisionnement accessibles aux consommateurs finaux via des codes QR. Dans cet environnement, la valeur de la marque repose sur un avantage fonctionnel démontrable, l'authenticité et la gestion transparente des impacts sociaux et environnementaux.

Leaders du Secteur des Vêtements d'Hiver

VF Corporation

Patagonia, Inc.

Columbia Sportswear Company

Canada Goose Holdings Inc.

Moncler S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Etcetera a dévoilé sa sophistiquée Édition Hiver, conçue pour les femmes soucieuses de la mode recherchant à la fois style et fonctionnalité. Proposant des manteaux méticuleusement taillés, des vestes texturées et des cardigans audacieux, la ligne marie sans effort des tissus luxueux à des designs pratiques.

- Février 2025 : La collection 2025 de Max Mara, sur le thème « Héroïne Sauvage », a fait ses débuts avec un accent sur les vêtements d'extérieur néo-gothiques ancrés dans l'inspiration littéraire des sœurs Brontë. Les styles phares comprennent des manteaux statement, des capes amples, des gilets taillés et des redingotes réalisés en laines et cachemires italiens luxueux.

- Janvier 2025 : Kontoor Brands, connu pour ses marques de vêtements emblématiques comme Wrangler et Lee, a annoncé un accord définitif pour acquérir Helly Hansen, une prestigieuse marque mondiale de vêtements de plein air et de travail, pour environ 900 millions USD. La transaction impliquait l'acquisition complète de Helly Hansen auprès de Canadian Tire Corporation, marquant la plus grande expansion de portefeuille de Kontoor depuis sa création.

- Septembre 2024 : The Wearable Art Store a lancé sa collection hivernale, centrée autour de la série « All Warm & Cozy », connue pour ses hauts tricotés à col en V bicolores, ses tuniques asymétriques et ses trench-coats légers. Chaque design fusionnait des motifs color-block artistiques avec des formes de superposition pratiques, répondant aux besoins de ceux qui recherchent des pièces statement uniques.

Périmètre du Rapport sur le Marché Mondial des Vêtements d'Hiver

Le marché des vêtements d'hiver comprend les vêtements et accessoires conçus pour offrir chaleur et protection par temps froid, notamment les vestes, les pulls, les sous-vêtements thermiques, les gants et les écharpes. Le Marché des Vêtements d'Hiver est Segmenté par Type de Produit (Pulls et Cardigans, Manteaux et Blazers, Écharpes, Châles, Étoles, Sous-vêtements Thermiques, Gants et Plus), Utilisateur Final (Enfants, Adultes), Matière/Tissu (Laine, Cuir et Plus), Canal de Distribution (Supermarchés/Hypermarchés, Magasins Spécialisés, Boutiques en Ligne et Plus) et Géographie (Amérique du Nord, Europe et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Pulls et Cardigans |

| Vestes, Manteaux et Blazers |

| Châles, Écharpes, Foulards, Étoles et Cache-nez |

| Sous-vêtements Thermiques |

| Gants |

| Couvre-chefs |

| Laine |

| Cuir |

| Synthétique/Artificiel |

| Autres Types de Matières |

| Enfants |

| Adultes |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pulls et Cardigans | |

| Vestes, Manteaux et Blazers | ||

| Châles, Écharpes, Foulards, Étoles et Cache-nez | ||

| Sous-vêtements Thermiques | ||

| Gants | ||

| Couvre-chefs | ||

| Par Matière/Tissu | Laine | |

| Cuir | ||

| Synthétique/Artificiel | ||

| Autres Types de Matières | ||

| Par Utilisateur Final | Enfants | |

| Adultes | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des vêtements d'hiver ?

La taille du marché des vêtements d'hiver a atteint 210,21 milliards USD en 2025 et devrait grimper à 269,76 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 6,24 %, portée par l'urbanisation, la hausse des revenus disponibles et le tourisme des sports d'hiver soutenu par les politiques publiques.

Pourquoi les tissus synthétiques sont-ils dominants ?

Les fibres synthétiques/artificielles ont capté 47,21 % des revenus de 2025 car elles offrent une haute efficacité thermique, une durabilité et des avantages en termes de coûts par rapport aux alternatives naturelles.

Quelle catégorie de produits détient la plus grande part ?

Les Vestes, Manteaux et Blazers détenaient 39,67 % des revenus mondiaux en 2025 grâce à leur polyvalence et leur capacité à intégrer des matériaux avancés.

Dernière mise à jour de la page le: