Taille et part du marché des leggings

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.38 Milliards de dollars |

| Taille du Marché (2031) | 58.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des leggings par Mordor Intelligence

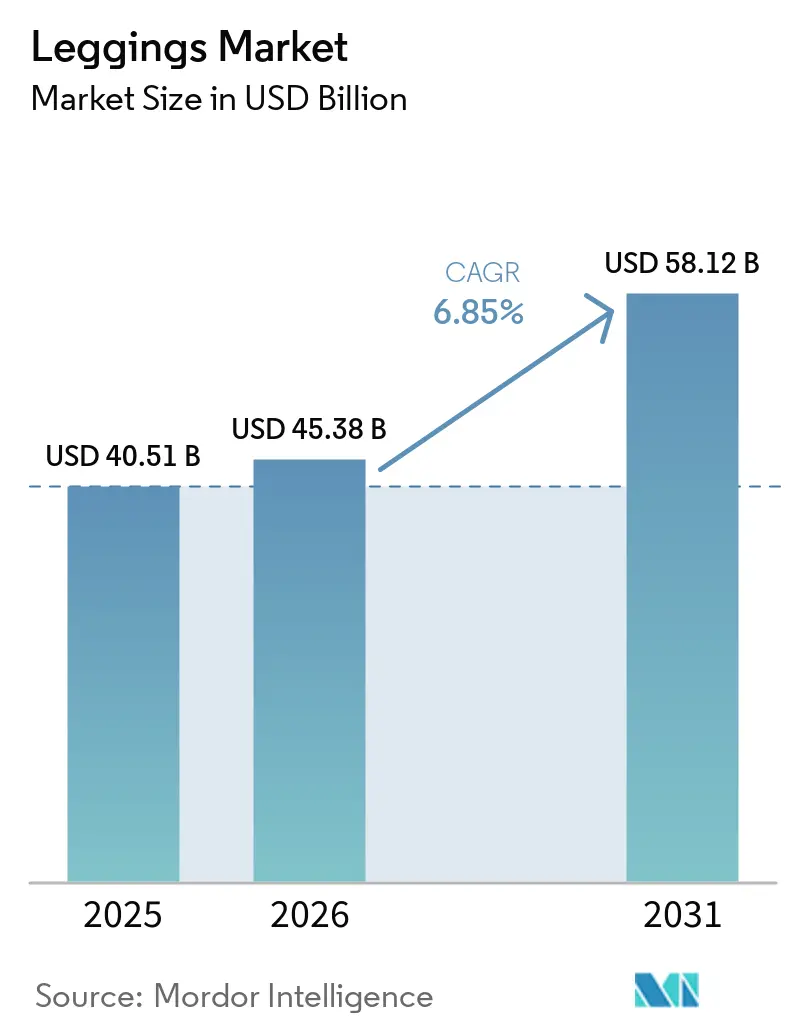

La taille du marché des leggings devrait passer de 40,51 milliards USD en 2025 à 45,38 milliards USD en 2026, pour atteindre 58,12 milliards USD d'ici 2031, avec un CAGR de 6,85 % sur la période 2026-2031. Cette perspective de croissance reflète des changements structurels dans les garde-robes quotidiennes, les consommateurs se tournant vers des vêtements qui allient performance sportive et esthétique urbaine. L'attention accrue portée au bien-être personnel, la persistance des modes de travail hybrides et la normalisation des tissus évacuant l'humidité dans les bureaux et lors des déplacements soutiennent tous la demande. Les innovations en matière de fils techniques, qui améliorent la récupération élastique et la recyclabilité, élargissent les fourchettes de prix, encourageant la montée en gamme tout en réduisant les déchets. Parallèlement à ces facteurs, la pénétration croissante des ventes en direct aux consommateurs comprime les délais de mise sur le marché et valorise le merchandising fondé sur les données, permettant aux marques de servir rapidement des micro-segments.

Principaux enseignements du rapport

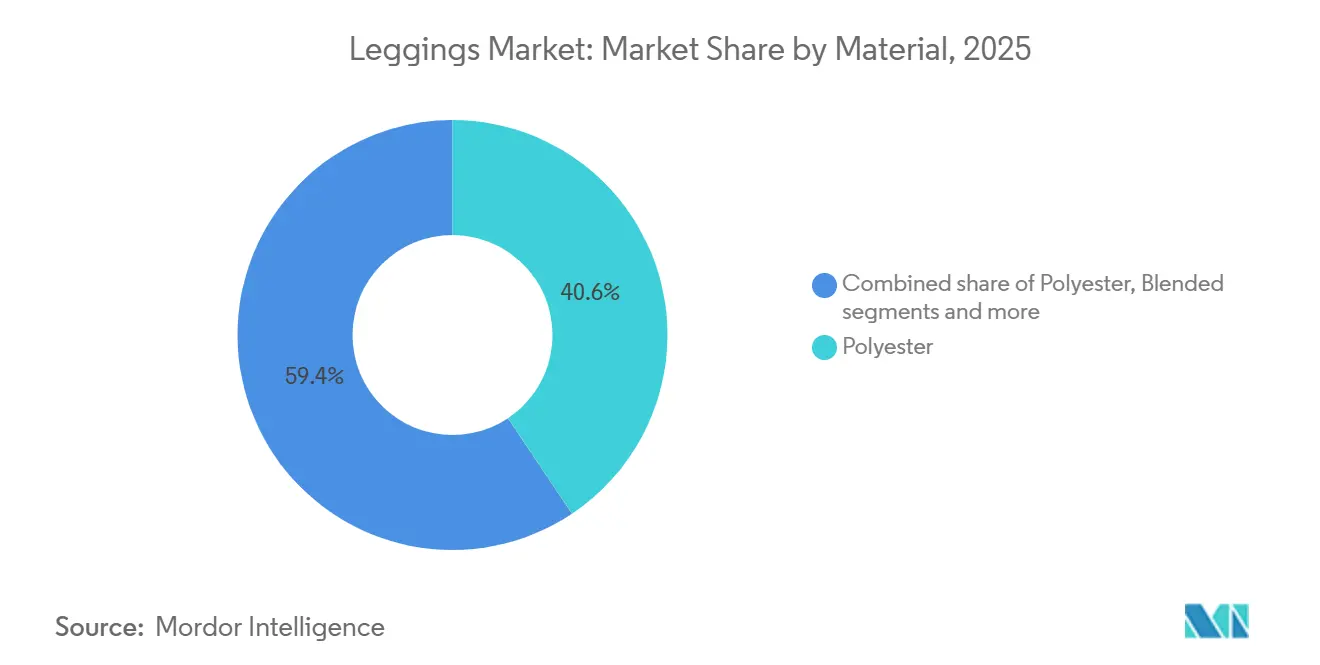

- Par matière, le polyester a représenté 40,62 % de la part du marché des leggings en 2025, tandis que les tissus mélangés devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par utilisateur final, les femmes représentaient 70,26 % du chiffre d'affaires en 2025 ; le segment masculin devrait progresser à un CAGR de 8,21 % sur la période 2026-2031.

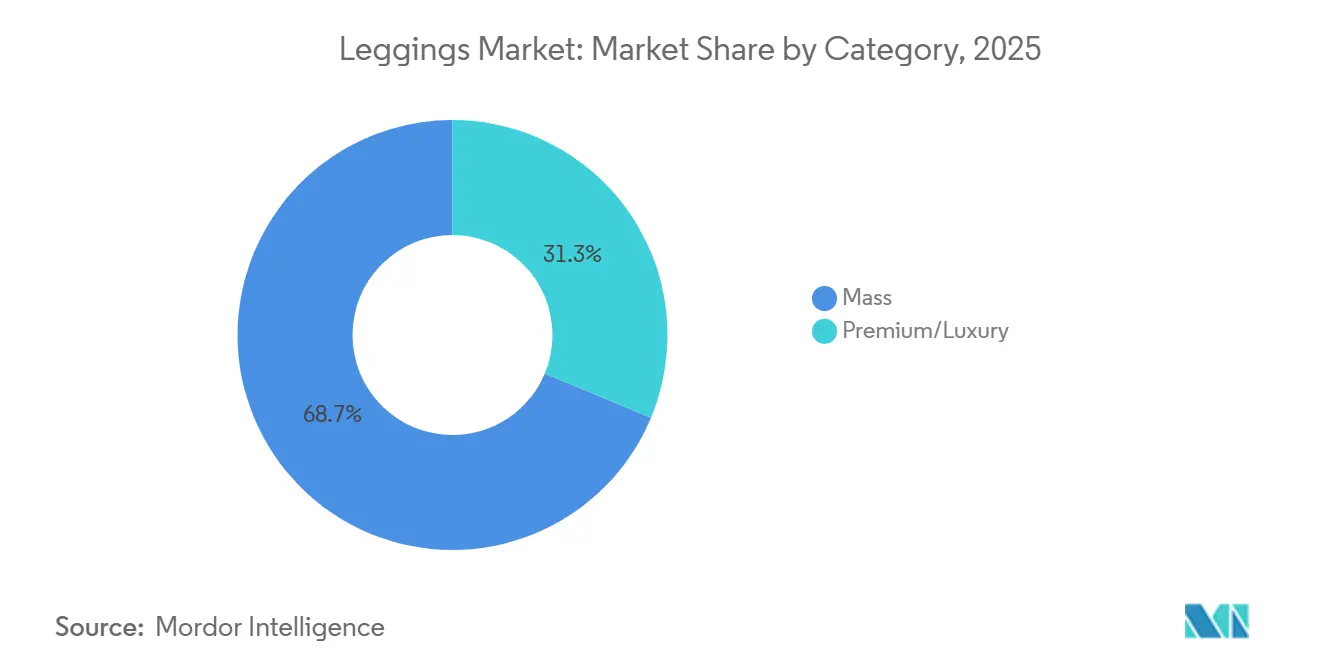

- Par catégorie, les produits grande diffusion représentaient 68,72 % de la taille du marché des leggings en 2025, tandis que les gammes premium devraient croître à un CAGR de 7,65 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés détenaient 48,46 % du chiffre d'affaires en 2025, mais la vente au détail en ligne devrait afficher un CAGR de 8,52 % sur l'horizon de prévision.

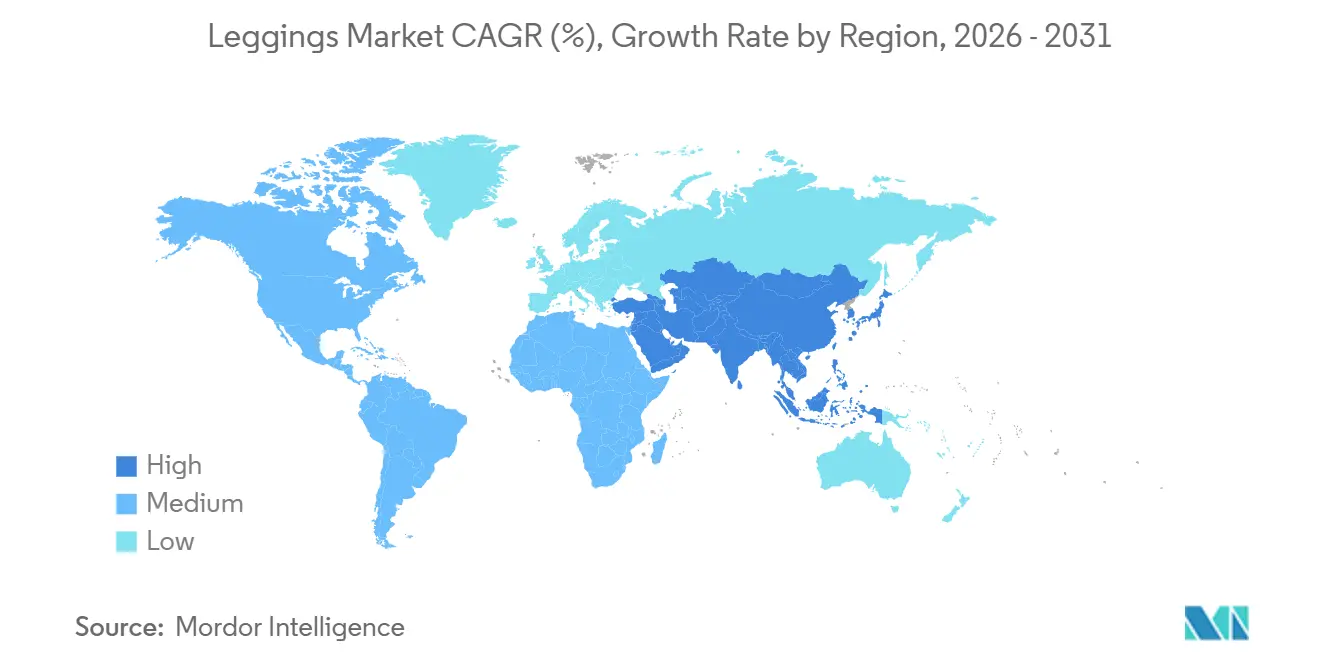

- Par géographie, l'Amérique du Nord a capté 35,27 % de la valeur 2025, mais l'Asie-Pacifique est en passe de connaître la progression régionale la plus rapide, à 7,95 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des leggings

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Popularité croissante de l'athleisure et des tendances de mode de vie actif | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies textiles améliorant les performances | +1.2% | Mondial ; R&D concentrée au Japon, en Allemagne et aux États-Unis | Long terme (≥4 ans) |

| Préférence croissante des consommateurs pour le confort et la fonctionnalité | +1.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Accent croissant sur l'inclusivité et la diversité des tailles | +0.6% | Amérique du Nord et Europe ; émergent en Amérique latine | Moyen terme (2-4 ans) |

| Expansion des options de personnalisation et d'individualisation | +0.5% | Amérique du Nord, Europe, Chine urbaine | Moyen terme (2-4 ans) |

| Demande croissante de matériaux durables et respectueux de l'environnement | +1.4% | Europe (portée par la réglementation), Amérique du Nord (portée par les consommateurs), Asie-Pacifique (portée par la chaîne d'approvisionnement) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de l'athleisure et des tendances de mode de vie actif

L'athleisure est passé d'une catégorie de niche à un incontournable de la garde-robe, les consommateurs portant des tissus techniques au bureau, lors d'événements sociaux et en voyage. Une étude BCG de 2024 a révélé que les jeunes générations privilégient la polyvalence et le confort par rapport à la tenue spécifique à chaque occasion, une tendance qui persiste même avec la multiplication des obligations de retour au bureau. Ce changement de comportement estompe la distinction entre vêtements de sport et vêtements décontractés, permettant aux marques de pratiquer des prix de vente moyens plus élevés en positionnant leurs produits comme multifonctionnels. Fast Retailing a indiqué que les sweat-shirts, joggings et gammes techniques HEATTECH d'Uniqlo ont généré une croissance à deux chiffres du chiffre d'affaires en Amérique du Nord et en Europe au cours du premier semestre de l'exercice 2026, soulignant la demande pour des tissus techniques du quotidien. L'économie du bien-être, évaluée à 1 500 milliards USD par McKinsey, renforce l'adoption des leggings, les consommateurs associant l'activité physique à la santé mentale et à la productivité. Les horaires de travail hybrides ont également normalisé l'athleisure dans les contextes professionnels, réduisant la stigmatisation liée au port de tissus évacuant l'humidité lors d'appels vidéo ou de réunions avec des clients.

Avancées dans les technologies textiles améliorant les performances

L'innovation technique dans les fils et les finitions crée des opportunités de différenciation produit défendables et d'expansion des marges. Teijin Frontier a lancé en 2024 un fil de polyester extensible recyclable qui élimine l'élasthanne tout en conservant ses propriétés de récupération, levant ainsi un obstacle majeur au recyclage textile-à-textile. Under Armour s'est associé à Celanese pour développer NEOLAST, une alternative à l'élasthanne qui réduit la dépendance au spandex d'origine pétrochimique et améliore la recyclabilité en fin de vie. La dépolymérisation enzymatique émerge comme une voie évolutive pour le nylon et le polyester en circuit fermé ; l'accord d'approvisionnement sur 10 ans de Lululemon avec Samsara Eco vise à ce que 20 % de son portefeuille de fibres provienne de sources recyclées enzymatiquement d'ici 2030, un engagement en volume qui témoigne de la confiance dans la viabilité commerciale. La collaboration de PUMA avec RE&UP permet de recycler à grande échelle des mélanges polycotton et polyester-élasthanne, des matières premières historiquement difficiles à traiter, en fibres équivalentes à des fibres vierges, réduisant ainsi la dépendance au rPET issu de bouteilles. Ces avancées font évoluer la courbe des coûts des intrants recyclés et permettent aux marques de satisfaire aux exigences du Passeport Numérique de Produit de l'Union européenne, qui impose la divulgation du contenu recyclé et de la recyclabilité d'ici 2027.

Préférence croissante des consommateurs pour le confort et la fonctionnalité

Le confort a supplanté l'esthétique comme principal moteur d'achat, une tendance qui s'est accélérée pendant les confinements liés à la pandémie et qui s'est avérée durable. Les données d'enquête UBS de 2024 indiquaient que 68 % des acheteurs de leggings privilégient la coupe et le toucher du tissu par rapport au nom de la marque, une inversion par rapport aux tendances d'avant 2020 où la visibilité du logo guidait l'intention d'achat. Ce changement pousse les marques à investir dans la conception ergonomique des patrons et dans des tissus extensibles dans les quatre sens qui s'adaptent à un plus large éventail de mouvements corporels. Le succès de Fast Retailing avec AIRism et HEATTECH, des tissus techniques qui régulent la température et évacuent l'humidité, démontre que les avantages fonctionnels peuvent justifier des prix premium même dans les circuits de grande diffusion. Les modèles d'abonnement tels que Fabletics, qui comptait 2,4 millions de membres VIP en 2025, exploitent la constance du confort et de la coupe pour réduire le taux de désabonnement et augmenter la valeur vie client. L'essor de l'« athflow », un hybride entre l'athleisure et le loungewear, reflète la demande des consommateurs pour des vêtements qui passent sans effort de l'entraînement au repos, comprimant le besoin de plusieurs catégories de garde-robe et augmentant la fréquence de port par article.

Accent croissant sur l'inclusivité et la diversité des tailles

Les tailles étendues et le marketing body-positive passent d'un positionnement de niche à une stratégie grand public, les marques reconnaissant que des gammes de tailles exclusives limitent les marchés adressables. BeyondBound a lancé des leggings allant du XS au XXXL en 2025, tandis qu'ICONI propose du S au 4XL et que Flurr s'étend jusqu'au 8XL, signalant que les tissus techniques de performance sont désormais conçus pour un spectre anthropométrique plus large [BeyondBound, ICONI, Flurr]. Cette expansion nécessite des investissements dans les algorithmes de gradation, les mannequins de coupe et la planification des stocks, mais elle ouvre des réservoirs de revenus jusqu'alors mal desservis par les marques historiques. L'inclusivité englobe également la conception adaptative pour les consommateurs ayant des limitations de mobilité, un segment qui recoupe les données démographiques vieillissantes en Amérique du Nord et en Europe. L'argument commercial est convaincant : les marques proposant des tailles étendues rapportent une valeur vie client plus élevée grâce à des taux de retour réduits et à une fidélité à la marque plus forte. L'élan réglementaire se renforce également ; le règlement proposé par l'Union européenne sur l'écoconception pour des produits durables comprend des dispositions relatives à la durabilité et à la réparabilité qui favorisent indirectement la conception inclusive en décourageant le renouvellement rapide de la mode.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fluctuation des prix des fibres synthétiques impactant les coûts | -1.2% | Mondial, avec une exposition aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤2 ans) |

| Prolifération de produits contrefaits et de mauvaise qualité | -0.8% | Mondial, concentré sur les places de marché en ligne et les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à la durabilité et à la qualité des tissus | -0.6% | Amérique du Nord et Europe (risque de litiges consommateurs) ; Asie-Pacifique (contrôle qualité de la fabrication) | Moyen terme (2-4 ans) |

| Concurrence intense de produits de substitution alternatifs | -0.9% | Mondial, plus fort en Amérique du Nord et en Europe où l'adoption du loungewear est élevée | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des fibres synthétiques impactant les coûts

Les prix du polyester et du nylon sont étroitement corrélés au pétrole brut et au gaz naturel, exposant les marques de leggings à une volatilité des coûts des intrants qui comprime les marges brutes lorsque les prix de détail ne peuvent pas s'ajuster rapidement. Reuters a rapporté que les tensions géopolitiques dans le détroit d'Ormuz ont perturbé les flux de matières premières pétrochimiques début 2025, faisant bondir les prix du polyester à deux chiffres et forçant les marques à absorber les coûts ou à risquer de perdre des parts de marché au profit de concurrents disposant de meilleures stratégies de couverture. Fast Retailing a noté dans ses résultats du premier semestre de l'exercice 2026 que la faiblesse des contrats à terme sur le yen avait augmenté le coût des ventes, bien que la société ait compensé cela par un meilleur contrôle des remises et des gains d'efficacité opérationnelle. Le passage au polyester recyclé introduit de nouvelles dynamiques de prix ; si le contenu recyclé réduit l'empreinte carbone, il se négocie souvent à un prix supérieur à la fibre vierge en raison d'infrastructures de tri et de retraitement limitées. Les marques disposant d'accords d'approvisionnement à long terme, comme l'engagement sur 10 ans de Lululemon envers Samsara Eco, sécurisent leur approvisionnement pour atténuer l'exposition au marché spot, mais les acteurs plus petits n'ont pas la taille suffisante pour négocier des conditions similaires.

Prolifération de produits contrefaits et de mauvaise qualité

Les violations de la propriété intellectuelle constituent des menaces persistantes pour l'intégrité des marques et la sécurité des consommateurs, les saisies de vêtements contrefaits atteignant des niveaux records qui nuisent à la croissance légitime du marché. Les douanes et la protection des frontières américaines ont rapporté avoir saisi plus d'un million d'articles vestimentaires contrefaits au cours de l'exercice 2024, les vêtements représentant 178 985 556 USD en valeur au prix de détail conseillé par le fabricant[1]Source : Banque asiatique de développement, « Évolution du commerce électronique en Asie et dans le Pacifique : opportunités et défis », adb.org. Des technologies d'authentification sont déployées pour lutter contre ce phénomène ; les étiquettes cryptographiques NFC Q-ID de Quantum Base et la reconnaissance d'images par intelligence artificielle d'Entrupy permettent aux consommateurs et aux détaillants de vérifier l'authenticité des produits au point de vente [Quantum Base, Entrupy]. Le suivi de la provenance par chaîne de blocs émerge également, bien que son adoption reste limitée en raison des coûts d'intégration et de la nécessité de normes à l'échelle du secteur. La prolifération d'imitations de mauvaise qualité sur les places de marché en ligne pousse les marques légitimes à investir dans la protection de la marque, l'application juridique et l'éducation des consommateurs — des coûts qui pèsent de manière disproportionnée sur les acteurs plus petits. Les marques premium explorent également les canaux de vente directe aux consommateurs pour contourner les partenaires grossistes où l'infiltration de contrefaçons est plus difficile à contrôler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière : les tissus mélangés progressent à mesure que les mono-matières atteignent leurs limites de recyclage

Le polyester détenait 40,62 % de la part des matières en 2025, reflétant son avantage en termes de coût, ses propriétés d'évacuation de l'humidité et ses chaînes d'approvisionnement établies. Les tissus mélangés, combinant polyester avec du coton, du nylon ou de l'élasthanne, devraient croître à un rythme annuel de 7,54 % jusqu'en 2031, le taux le plus rapide parmi les segments de matières. Cette accélération découle de la préférence des consommateurs pour des tissus qui équilibrent performance et confort ; le polyester pur peut sembler synthétique et retenir les odeurs, tandis que les mélanges adoucissent le toucher et améliorent la respirabilité. Les leggings en coton séduisent les acheteurs soucieux de durabilité qui recherchent des fibres naturelles, mais leur rétention d'humidité et leurs temps de séchage plus lents limitent leur adoption dans les catégories haute intensité. Le segment « Autres » comprend des matières émergentes telles que le Tencel, le bambou et les nylons biosourcés, qui restent de niche en raison de coûts plus élevés et d'une échelle limitée.

Le lancement par Teijin Frontier d'un fil de polyester extensible recyclable en 2024 répond à un obstacle majeur : les tissus mélangés avec de l'élasthanne sont difficiles à recycler car les technologies de séparation ne sont pas encore commercialement viables à grande échelle. La collaboration de PUMA avec RE&UP pour recycler des mélanges polycotton et polyester-élasthanne en fibres équivalentes à des fibres vierges signale que les voies textile-à-textile arrivent à maturité, bien que les investissements en infrastructure restent concentrés en Europe et en Amérique du Nord PUMA. Les cadres réglementaires tels que le règlement de l'Union européenne sur l'écoconception pour des produits durables, qui impose des passeports numériques de produit d'ici 2027, poussent les marques à se tourner vers des mono-matières ou des mélanges recyclables pour satisfaire aux seuils minimaux de contenu recyclé Adidas Group. L'approvisionnement en coton est également scruté ; PUMA a rapporté que 99,5 % de son coton provenait de sources Better Cotton Initiative, biologiques ou recyclées en 2024, reflétant l'adoption à l'échelle du secteur des normes de certification, selon le rapport annuel PUMA 2025[2]Source : À propos de PUMA, « E5 Utilisation des ressources et économie circulaire », annual-report.puma.com.

Par utilisateur final : le segment masculin surpasse les autres à mesure que l'athleisure se normalise

Les femmes représentaient 70,26 % de la demande de leggings en 2025, une domination ancrée dans des décennies d'innovation produit, d'endorsements de célébrités et de priorité accordée par la distribution. Les leggings pour hommes progressent à un rythme annuel de 8,21 % jusqu'en 2031, le taux de croissance le plus rapide parmi les utilisateurs finaux, porté par la hausse des adhésions aux salles de sport, la normalisation de l'athleisure dans les environnements professionnels et les investissements des marques dans des coupes et des coloris spécifiques aux hommes. Les leggings pour enfants bénéficient des programmes sportifs scolaires et de la volonté des parents d'investir dans des tissus techniques, bien que la croissance soit tempérée par des cycles de vie produit plus courts en raison des changements de taille rapides.

L'accélération du segment masculin reflète un changement de comportement. Une étude BCG de 2024 a révélé que les jeunes générations masculines privilégient le confort et la polyvalence par rapport à la tenue spécifique à chaque occasion, un schéma qui reflète la courbe d'adoption de l'athleisure chez les femmes une décennie plus tôt. Fast Retailing a rapporté une forte demande pour les sweat-shirts, joggings et gammes techniques HEATTECH masculins en Amérique du Nord et en Europe au cours du premier semestre de l'exercice 2026, soulignant que les tissus fonctionnels gagnent du terrain au-delà des vêtements de sport traditionnels. La capsule de sportswear régénératif « Pulse » d'Under Armour, lancée en décembre 2025, cible les consommateurs masculins soucieux de l'environnement avec des designs à base de plantes, sans plastique et un programme de compostage. L'accent mis par Nike sur la récupération et le bien-être, positionnant les leggings comme essentiels à la santé mentale et à la productivité, résonne auprès des consommateurs masculins qui considéraient historiquement les vêtements de performance comme spécifiques à la salle de sport.

Par catégorie : le premium progresse à mesure que la durabilité justifie le prix

Les leggings grande diffusion représentaient 68,72 % des ventes en 2025, reflétant un large accès des consommateurs et la sensibilité aux prix dans les marchés émergents. Les leggings premium et de luxe progressent à un rythme annuel de 7,65 % jusqu'en 2031, portés par des consommateurs aisés prêts à payer pour l'innovation technique, les matériaux durables et le storytelling de marque. Le segment premium bénéficie de modèles de vente directe aux consommateurs qui contournent les remises en gros, de services d'abonnement qui sécurisent des revenus récurrents, et de collaborations avec des designers ou des athlètes qui créent de la rareté et du buzz sur les réseaux sociaux.

L'accord d'approvisionnement sur 10 ans de Lululemon avec Samsara Eco pour du nylon et du polyester recyclés enzymatiquement, visant 20 % de son portefeuille de fibres d'ici 2030, illustre comment les marques premium investissent dans des matériaux circulaires pour justifier des prix plus élevés. La réalisation par PUMA de 90 % de matériaux recyclés ou certifiés en 2024, un an avant le calendrier prévu, démontre que les engagements en matière de durabilité peuvent différencier les offres premium même lorsque les acteurs grande diffusion sont à la traîne en raison de contraintes de coûts. La collaboration de Gap Inc. avec Victoria Beckham, lancée en avril 2026 sous la forme d'une collection de 38 pièces, illustre comment les acteurs grande diffusion utilisent des partenariats avec des designers pour élever la perception de la marque et capter des prix premium. Les modèles d'abonnement tels que Fabletics, qui comptait 2,4 millions de membres VIP en 2025, brouillent la frontière entre grande diffusion et premium en proposant des sélections personnalisées à des prix intermédiaires. Le segment grande diffusion reste sensible aux prix et vulnérable à la concurrence des contrefaçons, notamment sur les places de marché en ligne où l'authentification est difficile.

Par canal de distribution : la vente au détail en ligne progresse fortement à mesure que les modèles de vente directe aux consommateurs se développent

Les magasins spécialisés détenaient 48,46 % de la part de distribution en 2025, bénéficiant de l'expertise produit, des services d'essayage et de la capacité à mettre en valeur les caractéristiques techniques par des démonstrations en magasin. La vente au détail en ligne progresse à un rythme annuel de 8,52 % jusqu'en 2031, le taux de croissance de distribution le plus rapide, à mesure que les marques investissent dans des plateformes de vente directe aux consommateurs, le commerce mobile et l'exécution omnicanale. Les hypermarchés et supermarchés servent les consommateurs sensibles aux prix en quête de commodité, tandis que la catégorie « Autres » comprend les grands magasins, les magasins d'usine et les formats éphémères.

Adidas a rapporté une croissance de son chiffre d'affaires en ligne de 34 % au premier trimestre 2025, portée par l'optimisation mobile et les recommandations personnalisées alimentées par les données clients. Lululemon a lancé le commerce en ligne au Mexique et ouvert 15 magasins en Amérique du Nord, dont 8 au Mexique, au cours de l'exercice 2026, illustrant comment les canaux numériques et physiques se renforcent mutuellement. L'intégration par Uniqlo de la technologie RFID pour les caisses en libre-service, les retouches et les bacs de don Re. Uniqlo dans ses nouveaux magasins américains démontre comment la distribution spécialisée intègre des services pour concurrencer la commodité en ligne. Le commerce mobile représentait 55 % des achats de leggings en ligne en 2024, poussant les marques à optimiser les flux de paiement et à intégrer des vitrines sur les réseaux sociaux.

Analyse géographique

L'Amérique du Nord a représenté 35,27 % du chiffre d'affaires des leggings en 2025, soutenue par des dépenses élevées par habitant, une adoption mature de l'athleisure et une infrastructure de distribution spécialisée établie. L'Asie-Pacifique devrait croître à un rythme annuel de 7,95 % jusqu'en 2031, le taux régional le plus rapide, à mesure que le déplacement de la fabrication vers l'Inde et le Vietnam comprime les délais de livraison et les coûts à destination, tandis que la hausse des revenus de la classe moyenne en Chine et en Asie du Sud-Est élargit la base de consommateurs. L'Europe équilibre une forte demande de produits durables avec des cadres réglementaires tels que le règlement sur l'écoconception pour des produits durables, qui impose des passeports numériques de produit d'ici 2027 et pousse les marques à adopter des matériaux traçables et recyclés Adidas Group. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes mais attirent des investissements à mesure que les marques cherchent à diversifier géographiquement et à exploiter des cultures du fitness naissantes.

L'installation de Hong Fu d'une valeur de 1 500 crores de roupies (environ 180 millions USD) en Inde, opérationnelle en janvier 2026 et employant 25 000 travailleurs, signale que les fournisseurs de Nike et Adidas réduisent leur dépendance à la Chine et au Vietnam pour atténuer les risques géopolitiques et de coûts de main-d'œuvre[3]Source : Business Standard, « Uniqlo vise à faire de l'Inde un pôle d'approvisionnement », business-standard.com. Uniqlo vise 30 % d'approvisionnement local en Inde, contre 15-20 % actuellement, tout en développant son réseau de distribution domestique à 18 magasins et en réalisant une croissance de son chiffre d'affaires de 44 % en glissement annuel au cours de l'exercice 2026 Business Standard. La marque Uniqlo de Fast Retailing a rapporté une croissance à deux chiffres de son chiffre d'affaires et de ses bénéfices en Amérique du Nord et en Europe au cours du premier semestre de l'exercice 2026, portée par l'ouverture de magasins phares à Chicago, San Francisco et New York, ainsi que par une forte demande pour les gammes HEATTECH et sweat-shirts toutes saisons. PUMA a ouvert un centre de distribution de 111 500 mètres carrés en Arizona en juin 2024 et une plateforme logistique de 40 900 mètres carrés en France en novembre 2025, des investissements qui réduisent les délais de livraison et soutiennent l'exécution omnicanale.

Keppel Corporation et Fast Retailing ont signé un protocole d'accord pour explorer des opportunités immobilières commerciales en Asie-Pacifique, avec Uniqlo confirmé comme locataire dans la prochaine plus grande destination commerciale de Hanoï Retail News Asia. Le Brésil, l'Argentine et le Chili connaissent une adoption croissante des leggings liée à l'urbanisation et à la hausse des adhésions aux salles de sport, bien que la volatilité économique et les fluctuations monétaires contraignent le pouvoir d'achat. Le Moyen-Orient, notamment les Émirats arabes unis et l'Arabie saoudite, investit dans les infrastructures sportives et le tourisme de bien-être, créant une demande de leggings premium en adéquation avec les écosystèmes de la distribution de luxe.

Paysage concurrentiel

Le marché des leggings présente une fragmentation modérée, offrant des opportunités tant aux leaders établis de la confection sportive qu'aux marques de leggings émergentes pour se concurrencer à travers des stratégies de positionnement distinctes. Les entreprises leaders, telles que Nike, Adidas et Lululemon, capitalisent sur l'intégration verticale, les innovations textiles propriétaires et de vastes réseaux de distribution mondiaux pour maintenir leur avantage concurrentiel. Pendant ce temps, les marques plus récentes se concentrent sur le ciblage de segments de niche, la mise en œuvre de modèles commerciaux de vente directe aux consommateurs et l'utilisation de matériaux avancés pour gagner des parts de marché.

La concurrence s'est intensifiée à mesure que les entreprises de sportswear traditionnelles étendent leur présence dans le segment de l'athleisure, tandis que les enseignes de mode lancent des collections de leggings axées sur la performance. L'adoption de technologies avancées est devenue un facteur de différenciation clé, les entreprises investissant dans les tissus intelligents, les technologies de numérisation corporelle pour une optimisation améliorée de la coupe, et les pratiques de fabrication durables pour séduire les consommateurs soucieux de l'environnement.

Des opportunités significatives subsistent dans des domaines tels que les tailles inclusives, les technologies de personnalisation et l'utilisation de matériaux durables, qui répondent aux besoins de segments de consommateurs insuffisamment servis. Les perturbateurs émergents exploitent les modèles de vente directe aux consommateurs et utilisent les plateformes de réseaux sociaux pour construire la notoriété de la marque et interagir avec les consommateurs, tout en évitant les coûts élevés associés à l'infrastructure de distribution traditionnelle.

Leaders du secteur des leggings

Nike, Inc.

Adidas AG

Lululemon Athletica Inc.

Under Armour, Inc.

Puma SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CYSM Shapers a lancé une nouvelle gamme de produits, Curvy Leggings, conçue pour les morphologies généreuses. Les leggings extensibles s'adaptent à diverses activités, du yoga aux tâches quotidiennes, avec des utilisateurs rapportant leur satisfaction quant à la coupe.

- Juin 2025 : Buyco annonce le lancement de sa collection VarsityLux pour l'automne 2025, comprenant des leggings à jambes larges et des vêtements de sport. La collection comprend des leggings à jambes larges sur mesure conçus avec une extensibilité dans les quatre sens, des panneaux respirants et une silhouette allongeant la jambe qui privilégie le confort.

- Mai 2025 : Pour commémorer le 10e anniversaire de ses iconiques leggings Align, Lululemon a lancé l'Align No Line, une version sans coutures et innovante du design original. Ce lancement souligne l'engagement de la marque à faire évoluer son offre de produits tout en maintenant le confort et la fonctionnalité pour lesquels les leggings Align sont reconnus.

Périmètre du rapport mondial sur le marché des leggings

| Coton |

| Polyester |

| Mélangé |

| Autres |

| Femmes |

| Hommes |

| Enfants |

| Grande diffusion |

| Premium/Luxe |

| Hypermarchés/Supermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière | Coton | |

| Polyester | ||

| Mélangé | ||

| Autres | ||

| Par utilisateur final | Femmes | |

| Hommes | ||

| Enfants | ||

| Par catégorie | Grande diffusion | |

| Premium/Luxe | ||

| Par canal de distribution | Hypermarchés/Supermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des leggings d'ici 2031 ?

Le marché des leggings devrait atteindre 58,12 milliards USD d'ici 2031, progressant à un CAGR de 6,85 % de 2026 à 2031, selon Mordor Intelligence.

Quelle catégorie de matière devrait connaître la croissance la plus rapide ?

Les tissus mélangés devraient enregistrer un CAGR de 7,54 % jusqu'en 2031, les consommateurs privilégiant les combinaisons confort-extensibilité et les marques adoptant des mélanges recyclables.

À quelle vitesse la vente au détail en ligne progresse-t-elle dans le secteur des leggings ?

Les canaux de vente au détail en ligne devraient croître à un CAGR de 8,52 % jusqu'en 2031, le plus rapide parmi les formats de distribution, portés par les stratégies de vente directe aux consommateurs.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,95 % jusqu'en 2031, dépassant les autres régions à mesure que les fabricants déplacent leurs capacités vers l'Inde et le Viêt Nam et que les dépenses de la classe moyenne augmentent.

Dernière mise à jour de la page le: