Taille et part du marché des vêtements pour enfants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

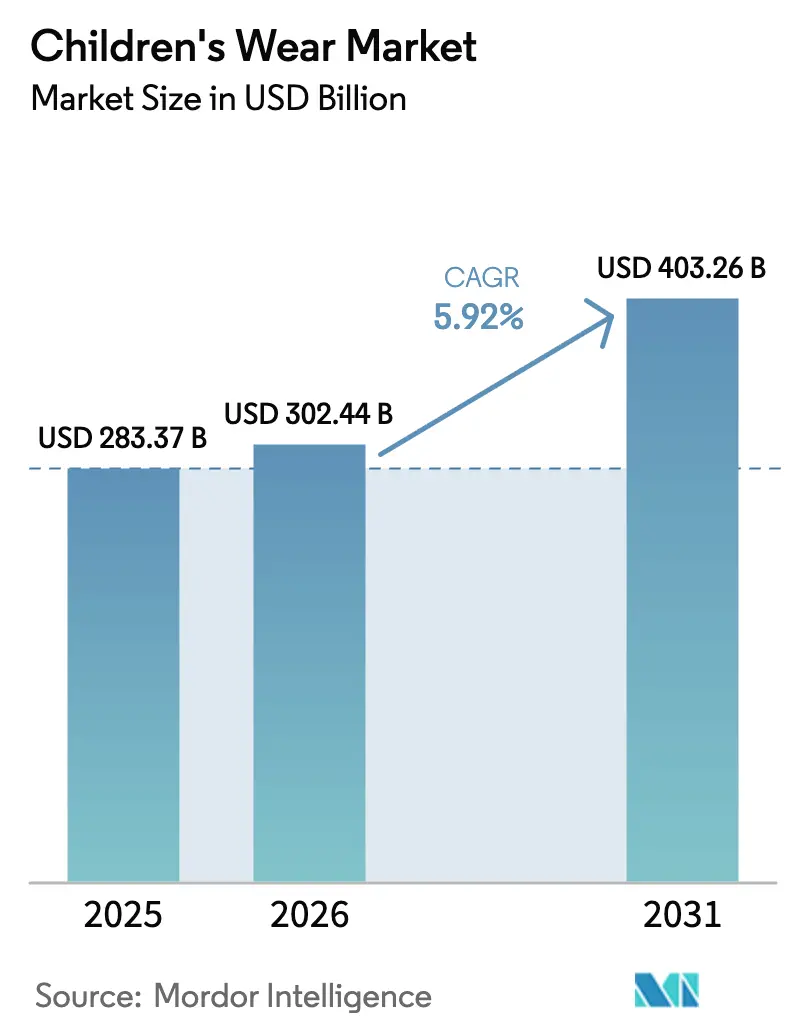

| Taille du Marché (2026) | 302.44 Milliards de dollars |

| Taille du Marché (2031) | 403.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements pour enfants par Mordor Intelligence

Le marché des vêtements pour enfants s'établit à 283,37 en 2025, pour atteindre 302,44 milliards USD en 2026 et devrait atteindre 403,26 milliards USD d'ici 2031, représentant un TCAC de 5,92 %. Les cycles de remplacement fréquents favorisent une demande inélastique, assurant un marché stable pour les produits nécessitant des mises à jour régulières. Les obligations en matière de durabilité incitent les marques à privilégier la traçabilité, récompensant celles qui s'alignent sur ces attentes évolutives des consommateurs et des régulateurs. Les modèles de production pilotés par l'IA ont considérablement réduit les délais de mise en production, les comprimant de 12 semaines à seulement 3 semaines, permettant une mise sur le marché plus rapide et une meilleure efficacité opérationnelle. Les parents s'éloignent de plus en plus de la mode jetable, optant plutôt pour des vêtements durables certifiés par le Global Organic Textile Standard (GOTS) et l'International Association for Research and Testing in the Field of Textile and Leather Ecology (OEKO-TEX), qui garantissent une qualité supérieure et le respect des normes environnementales. De plus, les chaussures à ajustement adaptatif et les collections neutres en termes de genre élargissent le marché adressable en répondant à des besoins et préférences de consommateurs diversifiés. Si la concurrence fragmentée et les faibles barrières à l'entrée numérique permettent aux nouveaux entrants en vente directe aux consommateurs de se développer rapidement, la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises relève le niveau d'exigence en matière de transparence de la chaîne d'approvisionnement, contraignant les entreprises à adopter des pratiques plus rigoureuses pour satisfaire aux exigences réglementaires.

Principaux enseignements du rapport

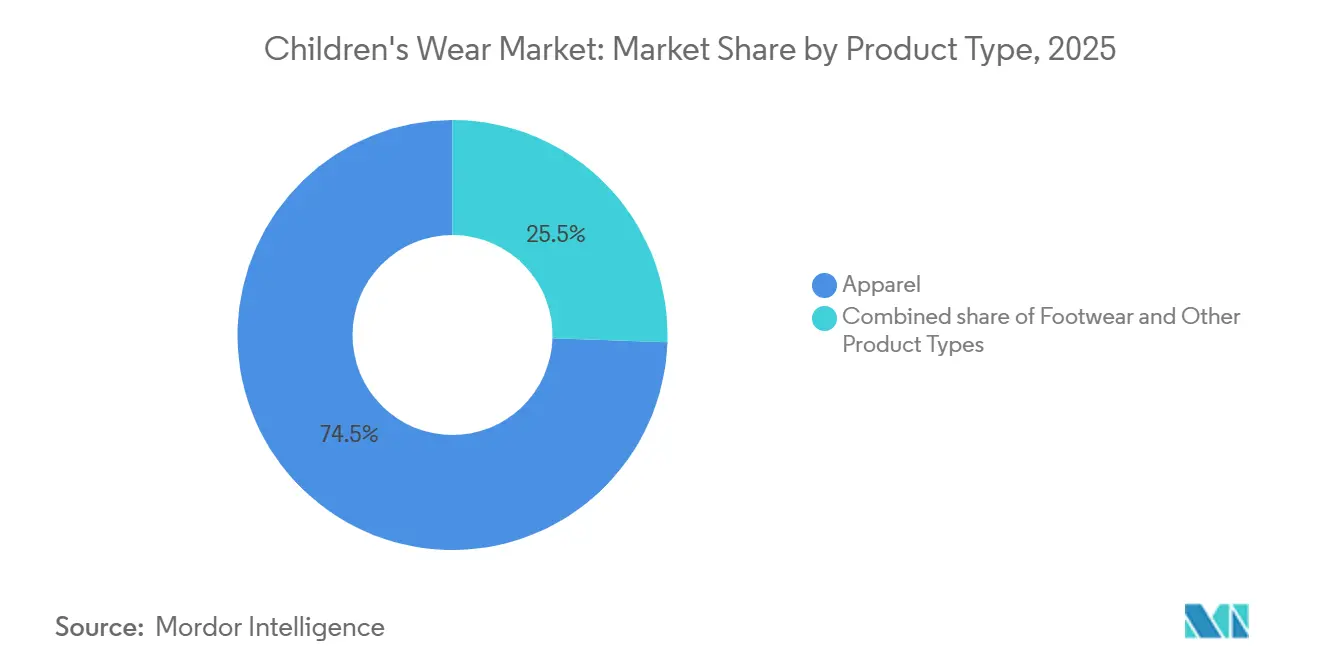

- Par type de produit, l'habillement a dominé avec 74,47 % des revenus en 2025 et les chaussures devraient croître à un TCAC de 6,32 % jusqu'en 2031.

- Par groupe d'âge, le segment enfants/enfants détenait une part de 77,58 % en 2025, tandis que le segment nourrissons/tout-petits progresse à un TCAC de 6,57 % jusqu'en 2031.

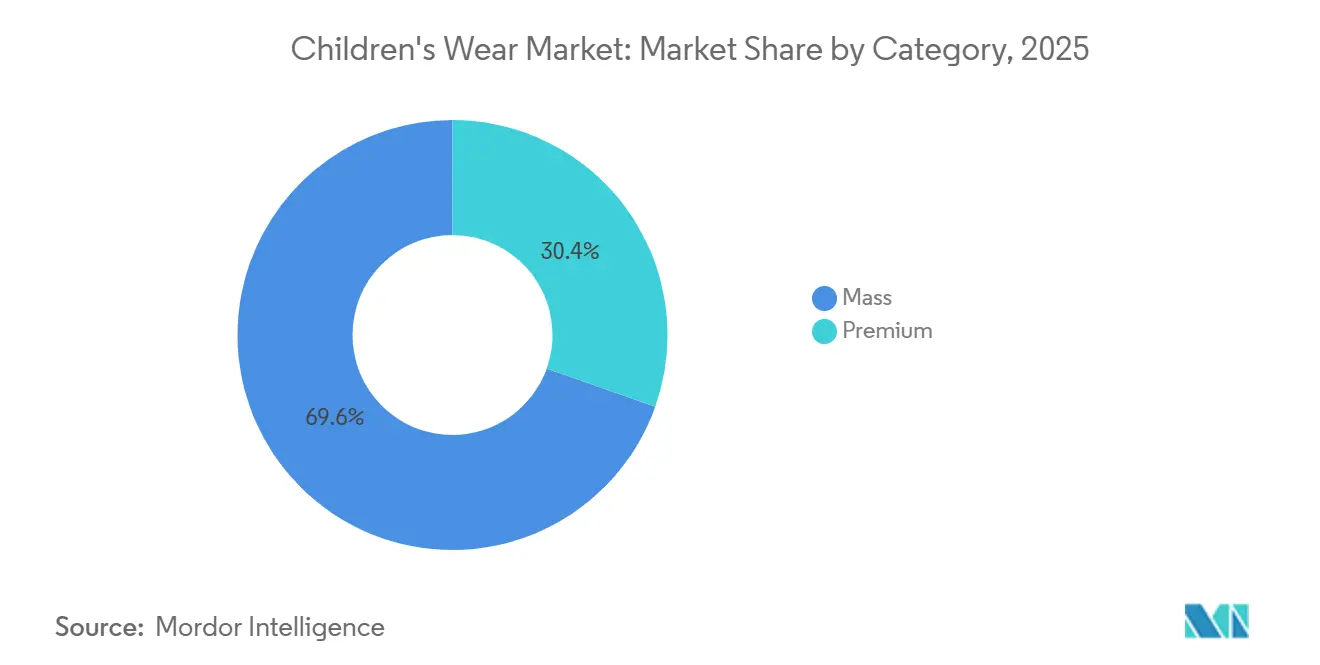

- Par catégorie, les gammes grand public ont capté 69,58 % des dépenses en 2025, mais les offres premium devraient se développer à un TCAC de 6,95 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont conservé une part de 81,90 % en 2025 ; les ventes en ligne progresseront à un TCAC de 7,42 % jusqu'en 2031.

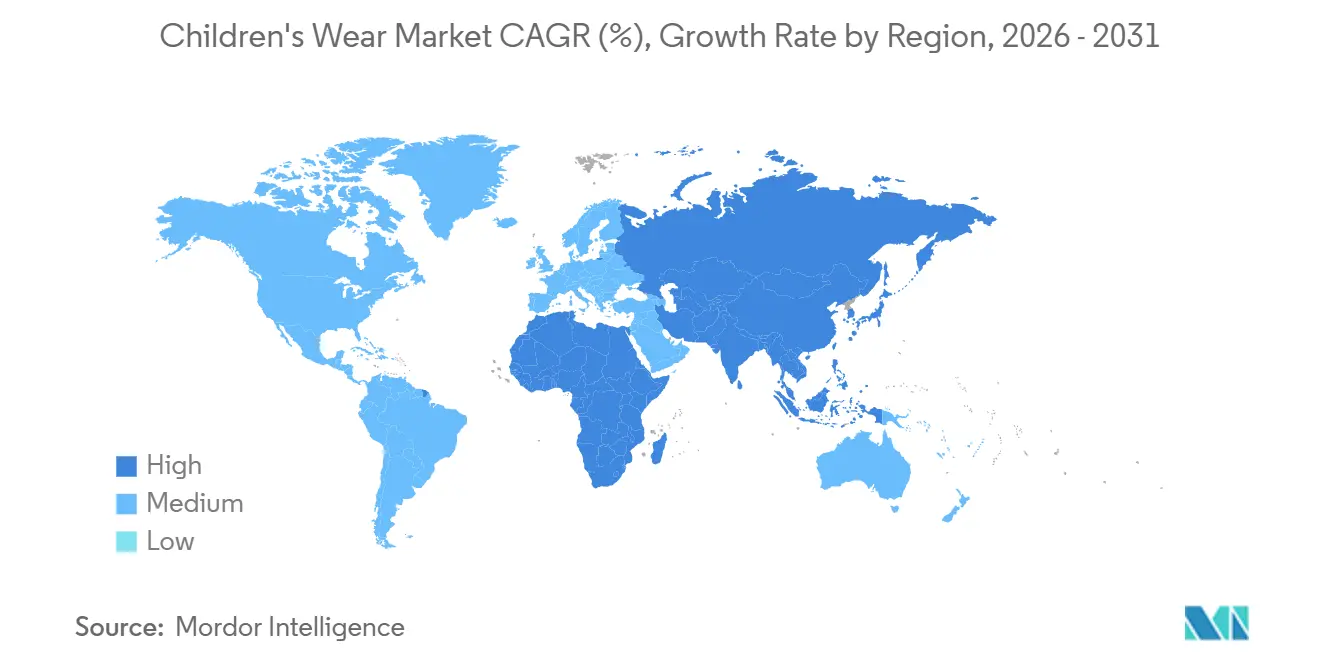

- Par géographie, l'Asie-Pacifique représentait 40,69 % de la part de marché en 2025 et constitue le territoire à la croissance la plus rapide avec un TCAC de 7,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vêtements pour enfants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de remplacement fréquent en raison de la croissance rapide et de l'usure | +1.2% | Mondial, avec une intensité plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accent croissant sur la qualité, la durabilité et le confort | +0.9% | Amérique du Nord, Europe, segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de tissus durables et respectueux de l'environnement | +1.1% | Europe, Amérique du Nord, centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence du micro-dimensionnement piloté par l'IA et de la production à la demande | +0.7% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de location, d'abonnement et de revente de vêtements pour enfants | +0.6% | Europe, Amérique du Nord, émergence dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des lignes de vêtements décontractés, neutres en termes de genre et adaptatifs | +0.8% | Amérique du Nord, Europe, marchés urbains progressistes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycle de remplacement fréquent en raison de la croissance rapide et de l'usure

Les enfants dépassent généralement leurs vêtements tous les 6 à 9 mois, ce qui entraîne des durées de vie des produits plus courtes et oblige les parents à racheter fréquemment des articles essentiels tels que des t-shirts, des jeans et des baskets tout au long de l'année. Cette obsolescence inhérente crée une demande constante qui contribue à stabiliser la catégorie face aux fluctuations économiques. Cependant, ce cycle de remplacement fréquent souligne également l'importance de la durabilité et de la qualité. Les marques qui intègrent des caractéristiques telles que des genoux renforcés, des ceintures réglables et des bouts résistants à l'abrasion peuvent prolonger la durée d'utilisation des produits de 20 % à 30 %, réduisant ainsi le coût total de possession et favorisant la fidélité des clients. L'émergence de designs « qui grandissent avec l'enfant », incluant des poignets extensibles et un dimensionnement modulaire, reflète un passage de l'obsolescence programmée vers la longévité. Cette approche s'aligne sur les considérations budgétaires des parents et les priorités en matière de durabilité. Cette tendance est particulièrement évidente dans la région Asie-Pacifique, où la hausse des revenus de la classe moyenne et la réduction de la taille des familles incitent les parents à privilégier moins de vêtements de meilleure qualité plutôt que la mode jetable.

Accent croissant sur la qualité, la durabilité et le confort

Les parents accordent de plus en plus d'importance aux tissus capables de résister à des lavages répétés, de conserver leur forme et d'offrir des propriétés d'évacuation de l'humidité, notamment pour les vêtements de sport et les uniformes scolaires. Les marques intégrant des technologies de performance telles que la gestion de l'humidité Dri-FIT de Nike et la construction sans couture Primeknit d'Adidas gagnent du terrain dans le segment premium. Le confort est devenu un attribut essentiel, notamment après la pandémie, car l'enseignement à distance a popularisé l'athleisure et les joggings à taille élastique au détriment du denim traditionnel. La mise en œuvre du plan opérationnel pour l'exercice 2024 de la Commission américaine de sécurité des produits de consommation a introduit des exigences de sécurité plus strictes pour les produits destinés aux enfants, y compris les vêtements, ayant un impact direct sur les décisions d'achat des consommateurs et les normes de conformité des fabricants[1]Source : "Commission américaine de sécurité des produits de consommation, Plan opérationnel exercice 2024", cpsc.gov. La durabilité joue également un rôle clé dans la valeur de revente ; les vêtements qui conservent leur intégrité structurelle après 10 à 15 lavages atteignent des prix plus élevés sur les plateformes de seconde main comme Vinted et ThredUp, renforçant un cycle qui bénéficie aux marques axées sur la qualité. L'accent mis sur le confort s'étend aux chaussures, où des caractéristiques telles que les fermetures réglables, les semelles intérieures rembourrées et les tiges en maille respirante sont désormais standard dans les baskets pour enfants des marques comme Puma et Under Armour.

Coûts de production élevés pour les matériaux durables et sûrs

Les coûts plus élevés associés aux matériaux biologiques certifiés, recyclés et conformes aux normes de sécurité restreignent l'accès au marché, notamment dans les segments sensibles aux prix et les marchés émergents où le coût reste le principal facteur d'achat. L'approvisionnement en matériaux durables nécessite des chaînes d'approvisionnement spécialisées et des processus de certification qui augmentent la complexité opérationnelle et les dépenses. De plus, les matériaux conformes aux normes de sécurité doivent subir des tests rigoureux, ce qui allonge les délais de développement des produits et en augmente les coûts. Les réglementations REACH de l'Union européenne sur les substances dangereuses dans les textiles exigent des tests de conformité obligatoires, ce qui augmente les coûts de production tout en garantissant la sécurité des enfants[2]Source : "Règlement REACH", environment.ec.europa.eu. Les entreprises doivent équilibrer les initiatives de durabilité avec la compétitivité des prix, notamment face à des alternatives moins chères qui peuvent ne pas satisfaire aux exigences environnementales ou de sécurité équivalentes. L'écart de prix entre les matériaux traditionnels et durables crée des divisions sur le marché où les marques premium peuvent intégrer des coûts de matériaux plus élevés, tandis que les fabricants grand public font face à des défis pour maintenir des prix abordables, ce qui peut freiner l'adoption généralisée de pratiques durables dans le secteur des vêtements pour enfants.

Émergence du micro-dimensionnement piloté par l'IA et de la production à la demande

L'intelligence artificielle stimule les avancées en matière de recommandations de coupe hyper-personnalisées et de fabrication en flux tendu, conduisant à des cycles de stocks plus courts et à une réduction des déchets liés à la surproduction. Les algorithmes de numérisation corporelle de Bold Metrics, utilisés par plusieurs marques de vêtements pour enfants, créent des profils de taille à partir de photos prises avec un smartphone, réduisant les taux de retour de 30 % à 40 %. Le logiciel de prototypage virtuel 3D de Browzwear permet aux designers d'itérer numériquement sur les patrons, réduisant la production d'échantillons de 50 % et le délai de mise sur le marché de 12 semaines à 3 semaines. Les modèles de production à la demande, adoptés par des marques comme Shein Kids et PatPat, utilisent des données de ventes en temps réel pour lancer des micro-séries de 100 à 500 unités, minimisant ainsi les stocks invendus et les pressions sur les remises. Cependant, les besoins élevés en capital pour l'infrastructure d'IA des marques de taille moyenne posent des défis aux acteurs plus petits, pouvant potentiellement conduire à une consolidation du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution rapide des tendances de la mode et saisonnalité | -0.5% | Mondial, avec une volatilité plus élevée dans les pôles de la mode rapide | Court terme (≤ 2 ans) |

| Coûts de production élevés pour les matériaux durables et sûrs | -0.7% | Europe, Amérique du Nord, segments premium à l'échelle mondiale | Moyen terme (2-4 ans) |

| Contrôle réglementaire croissant sur les normes de sécurité chimique | -0.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences de traçabilité de la chaîne d'approvisionnement pesant sur les marques PME | -0.3% | Mondial, particulièrement aigu pour les PME en Asie du Sud et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution rapide des tendances de la mode et saisonnalité

Le marché des vêtements pour enfants connaît des cycles de tendances compressés, avec des micro-saisons influencées par les influenceurs des réseaux sociaux et les collaborations avec des personnages sous licence qui peuvent émerger et décliner en 8 à 12 semaines. Cette volatilité contraint les marques à maintenir des niveaux de stocks de sécurité plus élevés et à accepter des remises sur les stocks invendus, ce qui impacte négativement les marges brutes. Les entreprises de mode rapide comme Shein Kids et Zara Kids font face à ce risque grâce à des délais de production ultra-courts, tandis que les marques traditionnelles de vente en gros, dépendantes de commandes anticipées de 6 mois, peinent à s'adapter aux signaux de demande en temps réel. La saisonnalité intensifie encore ces problèmes, car les vêtements d'extérieur d'hiver et les articles de rentrée scolaire représentent 40 % à 50 % du chiffre d'affaires annuel sur des périodes concentrées de 8 semaines, créant des fluctuations importantes de trésorerie qui pèsent sur le fonds de roulement. L'émergence de collections capsule toute l'année et de basiques intemporels tels que les t-shirts superposables et les joggings polyvalents offre une solution partielle. Cependant, cette approche exige que les marques modifient le comportement des consommateurs, passant d'achats impulsifs liés aux tendances à des stratégies de constitution de garde-robe.

Coûts de production élevés pour les matériaux durables et sûrs

Le coton biologique, le polyester recyclé et les colorants non toxiques commandent des primes de coût plus élevées par rapport aux intrants conventionnels, comprimant les marges à moins que les marques ne puissent répercuter les hausses sur les consommateurs ou réaliser des économies d'échelle. Le coton biologique certifié Global Organic Textile Standard (GOTS) se négocie à des prix plus élevés par rapport au coton conventionnel. La conformité en matière de sécurité chimique, comme l'élimination des colorants azoïques, des phtalates et du formaldéhyde, nécessite des tests par des tiers, ajoutant aux coûts à l'arrivée pour les petites et moyennes marques. La réglementation REACH de l'UE restreint plus de 2 000 substances, et la norme chinoise GB 31701 impose des finitions à pH neutre pour les vêtements pour nourrissons, nécessitant des investissements en reformulation pouvant dépasser 1 million USD pour les gammes de produits diversifiées de l'Agence européenne des produits chimiques. Les marques qui s'intègrent verticalement ou forment des consortiums d'achat peuvent négocier des remises sur volume pour les matériaux durables, mais les petites et moyennes entreprises (PME) dépourvues d'échelle font face à un désavantage structurel en termes de coûts qui limite leur capacité à concurrencer sur les prix tout en maintenant la qualité et la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chaussures dépassent l'habillement en matière d'innovation

En 2025, l'habillement représentait 74,47 % de la part de marché, porté par les articles du quotidien tels que les t-shirts, les jeans et les uniformes scolaires, qui bénéficient de cycles de remplacement fréquents. Au sein du segment habillement, les vêtements décontractés et l'athleisure croissent plus rapidement que les vêtements formels, sous l'influence de l'essor de l'enseignement à distance et de la scolarisation hybride, qui privilégient le confort aux codes vestimentaires traditionnels. H&M Kids a signalé une augmentation de 25 % des unités de gestion des stocks (SKU) de joggings et de sweats à capuche en 2025, reflétant cette tendance. De plus, les lignes de vêtements neutres en termes de genre gagnent en popularité, avec des marques comme Primary.com et Tootsa MacGinty proposant des basiques unisexes qui simplifient la gestion des stocks et séduisent les foyers progressistes.

À l'inverse, les chaussures devraient croître à un taux de croissance annuel composé (TCAC) de 6,32 % de 2026 à 2031, dépassant la moyenne de la catégorie. Cette croissance est attribuée à l'adoption rapide des technologies d'ajustement adaptatif et des matériaux durables. Les marques de chaussures intègrent de plus en plus des semelles extérieures en caoutchouc recyclé et des mousses biosourcées. Par exemple, la basket RE:SUEDE de Puma, conçue pour le compostage industriel, met en avant des principes de conception circulaire qui séduisent les parents soucieux de l'environnement.

Par groupe d'âge : les normes de sécurité pour nourrissons stimulent la croissance du segment tout-petits

Le segment enfants/enfants, couvrant les âges de 2 à 14 ans, représentait 77,58 % de la part de marché en 2025. Cette domination est attribuée à la période de port plus longue, à une consommation unitaire plus élevée et à une gamme de produits plus large par rapport au segment nourrissons/tout-petits. La part de marché plus importante du segment enfants/enfants est due à sa tranche d'âge plus large, qui comprend les enfants d'âge préscolaire, les élèves du primaire et les préadolescents, chacun ayant des préférences stylistiques et des exigences d'activité uniques. La croissance de ce segment est également soutenue par la participation croissante aux sports organisés et aux activités parascolaires. Selon la National Sporting Goods Association, presque tous les sports d'équipe pour jeunes (âges 7-17) ont enregistré une participation accrue en 2024 par rapport à leurs moyennes sur trois ans. Le football américain à drapeaux a mené avec une augmentation de 21 %, suivi du basketball et du football américain traditionnel, chacun progressant de 12 %[3]Source : "L'étude annuelle de participation sportive de la NSGA montre une croissance encourageante des sports d'équipe pour jeunes", nsga.org.

Cependant, la cohorte nourrissons/tout-petits, comprenant les enfants de moins de 2 ans, devrait croître à un TCAC de 6,57 % de 2026 à 2031. Cette croissance est portée par l'accent croissant des parents sur les tissus sans produits chimiques et le respect de réglementations de sécurité strictes. Des produits tels que les bodies en coton biologique et les gigoteuses certifiées GOTS enregistrent une croissance des ventes d'une année sur l'autre, les parents millennials et de la génération Z privilégiant la santé et la durabilité. Bien que le segment nourrissons/tout-petits ait une base plus petite, son taux de croissance plus rapide met en évidence des opportunités pour les marques axées sur les matériaux biologiques, les certifications de sécurité et les emballages orientés vers les cadeaux.

Par catégorie : le segment premium capte les dépenses aspirationnelles

Les offres grand public représentaient 69,58 % des revenus en 2025, portées par les familles soucieuses de la valeur qui achètent des articles du quotidien chez des détaillants comme H&M, Zara et Target. La domination du segment grand public reflète son accessibilité, sa large distribution via les hypermarchés et le commerce électronique, et sa réactivité rapide aux tendances. Les acteurs de la mode rapide comme Shein Kids et Zara Kids tirent parti de délais de production de 2 à 3 semaines pour capitaliser sur les tendances virales des réseaux sociaux, proposant des collaborations avec des personnages sous licence et des styles approuvés par des influenceurs à des prix 50 % à 70 % inférieurs à ceux des concurrents premium. Cependant, le segment grand public fait face à une pression sur les marges due à la hausse des coûts des intrants et à l'intensité des remises.

Le segment premium devrait croître à un TCAC de 6,95 % de 2026 à 2031, à mesure que la hausse des revenus des ménages en Asie-Pacifique et en Amérique latine permet de monter en gamme vers des marques patrimoniales qui signalent qualité, durabilité et valeur de revente. La croissance du segment est également alimentée par le marché de l'occasion ; les vêtements premium conservent 40 % à 60 % de leur valeur d'origine sur les plateformes de revente comme Vinted et The RealReal, rendant l'investissement initial plus acceptable, comme le note Vogue Business.

Par canal de distribution : le commerce en ligne gagne des parts grâce à la personnalisation

Les magasins physiques représentaient 81,90 % de la part de marché en 2025, portés par la préférence des parents à évaluer la qualité des tissus et l'ajustement en personne. Ces magasins offrent une expérience d'achat tactile que les plateformes en ligne ne peuvent pas reproduire, en faisant un choix privilégié pour de nombreux consommateurs. En Inde, des détaillants comme FirstCry continuent de s'étendre dans les villes de niveau 2, où les achats en magasin restent une pratique courante en raison de sa commodité et de son facteur de confiance. Le commerce de détail physique encourage également les achats impulsifs d'accessoires, facilite les échanges immédiats et favorise la fidélité des clients grâce à un service personnalisé.

Les ventes en ligne devraient croître à un TCAC de 7,42 %, soutenues par des outils d'essayage en réalité augmentée (RA) et des conseils de taille basés sur l'intelligence artificielle (IA), qui contribuent à réduire les taux de retour et à améliorer l'expérience d'achat en ligne. Le modèle d'achat en ligne avec retrait en magasin représente désormais 22 % des commandes numériques de Nike en Amérique du Nord, combinant la commodité des achats en ligne avec l'immédiateté du retrait en magasin. Les services de location par abonnement, tels que Bundlee, répartissent les coûts de garde-robe via des frais mensuels, offrant une alternative abordable aux achats directs. Ces services séduisent également les parents soucieux de la durabilité en promouvant la réutilisation des vêtements et en réduisant les déchets.

Analyse géographique

L'Asie-Pacifique représentait 40,69 % de la part de marché mondiale en 2025 et devrait croître à un TCAC de 7,92 % de 2026 à 2031, le taux de croissance le plus rapide parmi toutes les régions. L'écosystème du commerce en direct de la Chine, porté par des plateformes comme Douyin et Tmall, facilite les démonstrations de produits en temps réel et les ventes flash. En Inde, l'expansion du commerce de détail organisé, menée par des marques telles que FirstCry et Gini and Jony, pénètre les villes de niveau 2 comme Pune, Jaipur et Coimbatore. La hausse des revenus des ménages et les familles nucléaires stimulent la demande de vêtements pour enfants de marque. Le vieillissement de la population japonaise soutient les ventes de vêtements pour enfants premium, les grands-parents allouant leurs dépenses discrétionnaires à leurs petits-enfants. En Asie du Sud-Est, des marchés comme l'Indonésie, la Thaïlande et le Vietnam connaissent une adoption rapide du commerce électronique.

Les marchés européens et nord-américains sont conjointement portés par la premiumisation et les obligations en matière de durabilité. La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, en vigueur à partir de 2027, exige que les marques divulguent les pratiques sociales et les impacts environnementaux de leur chaîne d'approvisionnement. L'Allemagne, le Royaume-Uni et la France sont en tête de l'adoption du coton biologique, avec des vêtements certifiés GOTS représentant des parts de marché croissantes en 2025. En Amérique du Nord, le marché américain se consolide autour de leaders omnicanaux tels que Target, Walmart et Amazon, qui tirent parti de leur échelle pour négocier des conditions favorables avec les fournisseurs. Au Canada, les exigences d'étiquetage bilingue et la demande de vêtements d'extérieur isolés créent des opportunités de niche pour des marques comme Canada Goose Kids et Helly Hansen Junior. La proximité du Mexique avec les sites de fabrication américains et son rôle dans les chaînes d'approvisionnement de délocalisation de proximité le positionnent comme un pôle d'approvisionnement rentable.

En Amérique du Sud, la grande population jeune du Brésil et une classe moyenne en expansion soutiennent une demande stable, bien que la volatilité économique contraigne le pouvoir d'achat. En Argentine, les défis liés à l'inflation ont orienté les préférences des consommateurs vers des vêtements durables et multi-saisons. L'économie stable du Chili et son taux d'urbanisation élevé soutiennent l'expansion du commerce de détail organisé. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite affichent des dépenses par habitant élevées pour les vêtements pour enfants, portées par des populations jeunes et des revenus disponibles élevés. La Turquie fait office de pont entre l'Europe et l'Asie, avec des marques nationales exportant vers les marchés voisins. En Afrique, le secteur du commerce de détail formel d'Afrique du Sud est le plus développé, tandis que le Nigeria et l'Égypte présentent des opportunités de croissance à mesure que l'urbanisation et la pénétration d'internet augmentent.

Paysage concurrentiel

Le marché des vêtements et chaussures pour enfants est significativement fragmenté, aucun acteur unique ne détenant une part de marché mondiale majeure. Cette structure est portée par les préférences régionales pour les marques, la diversité des segments de prix et les faibles barrières à l'entrée, notamment pour les perturbateurs nés du numérique. Les acteurs établis tels que Nike, Adidas, H&M et Inditex se font concurrence en tirant parti de chaînes d'approvisionnement mondiales et de réseaux de distribution omnicanaux pour réaliser des économies de coûts et répondre rapidement aux tendances émergentes. Les modèles traditionnels centrés sur la vente en gros font face à des pressions croissantes sur les marges de la part de marques en vente directe aux consommateurs comme PatPat et Shein Kids. Ces nouveaux entrants contournent les majorations des intermédiaires et utilisent des prévisions de la demande pilotées par l'IA pour réduire la surproduction.

De plus, les plateformes de location et de revente telles que Bundlee, The Little Loop et Circos introduisent une nouvelle dimension concurrentielle en se concentrant sur la longévité des produits plutôt que sur les ventes unitaires, séduisant les parents soucieux de la durabilité. Des opportunités subsistent dans des segments sous-développés tels que les vêtements adaptatifs, les lignes neutres en termes de genre et le micro-dimensionnement à la demande, où les marques grand public ont été lentes à investir malgré l'intérêt croissant des consommateurs. La technologie devient un facteur critique pour obtenir un avantage concurrentiel. Les marques adoptant des outils comme les algorithmes de numérisation corporelle de Bold Metrics ou le prototypage virtuel 3D de Browzwear peuvent réduire les cycles de conception à la mise sur le marché de 12 semaines à seulement 3 semaines. Cela minimise les risques liés aux stocks et soutient des approches de test et d'apprentissage pour la validation des tendances. Nike, par exemple, détient plus de 1 200 brevets actifs liés aux fermetures adaptatives, aux matériaux durables et aux tissus de performance, créant des barrières à l'imitation comme documenté par l'Office américain des brevets et des marques (USPTO).

Les acteurs plus petits tirent parti de l'arbitrage réglementaire en fabriquant dans des pays comme le Bangladesh et le Vietnam, bénéficiant de coûts de main-d'œuvre plus bas. Cependant, ces marques font face à un contrôle croissant dans le cadre de la directive de diligence raisonnable de l'UE, qui exige des audits de la chaîne d'approvisionnement et la vérification du salaire vital. La nature fragmentée du marché suggère un potentiel de consolidation, les acteurs bien capitalisés étant susceptibles d'acquérir des marques nées du numérique pour accéder aux données clients et à des modèles opérationnels agiles. Pendant ce temps, les acteurs de niche obtenant des certifications telles que le Global Organic Textile Standard (GOTS) et l'International Association for Research and Testing in the Field of Textile and Leather Ecology (OEKO-TEX) peuvent pratiquer des prix premium et se différencier des offres banalisées.

Leaders du secteur des vêtements pour enfants

Carter's Inc.

Gap Inc.

Nike, Inc.

Adidas AG

Hennes & Mauritz AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Paragon, un important détaillant indien de chaussures, a lancé FreshFeet, une nouvelle ligne de chaussures pour enfants intégrant sa technologie propriétaire Dual Fit Tech. Cette technologie est présentée comme conçue pour s'adapter aux pieds en croissance des enfants grâce à des mécanismes d'ajustement réglables. L'innovation répond à un défi majeur du marché des chaussures pour enfants en proposant des chaussures qui s'adaptent à la croissance rapide des pieds, réduisant la nécessité de remplacements fréquents et offrant une meilleure valeur et durabilité.

- Avril 2025 : Rag & Bone a lancé un jean-jogging viral pour enfants, avec sa ligne Miramar présentée comme fabriquée en tissu éponge de coton ultra-doux et respirant avec des imprimés denim hyper-réalistes. Selon la marque, ces styles adaptés aux enfants, incluant des joggings et des pantalons à jambes larges, offrent le confort des vêtements d'intérieur avec l'apparence du denim, les rendant idéaux pour les jeux entre amis et les sorties en famille.

- Mars 2025 : Vogue Williams a lancé la marque de vêtements pour enfants Gen sur les plateformes numériques de M&S et Next, proposant une collection unisexe pour les âges 2-8 ans qui met l'accent sur la polyvalence, la durabilité et le design intemporel avec des couleurs vives et des imprimés amusants.

- Mars 2025 : Reebok a lancé une collection ludique de baskets Sesame Street pour enfants, proposant cinq styles uniques inspirés de personnages bien-aimés comme Elmo, Cookie Monster, Abby Cadabby et Big Bird, avec des prix allant de 50 à 60 USD. Selon la marque, la collection comprend des designs vibrants tels que le Club C Revenge et le Classic Nylon Elmo, alliant confort, éléments éducatifs et détails fantaisistes comme des badges de personnages et des doublures de chaussettes thématiques.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des vêtements pour enfants comme l'ensemble des articles neufs d'habillement et de chaussures conçus spécifiquement pour les nourrissons, les tout-petits et les enfants jusqu'à 14 ans, exprimés en valeur de détail au premier point de vente au consommateur. Les caractéristiques de tissu, de style et de sécurité adaptées aux activités de jeu, de repos et de vie scolaire sont incluses, ce qui permet à Mordor Intelligence de couvrir les segments de prix de masse et premium dans les catégories habillement et chaussures.

Exclusion du périmètre : Les uniformes scolaires fournis dans le cadre d'appels d'offres institutionnels et les tenues de sport d'équipe de compétition vendues sous contrats de licence sont exclus.

Aperçu de la segmentation

- Par type de produit

- Habillement

- Chaussures

- Autres types de produits

- Par groupe d'âge

- Nourrissons/Tout-petits

- Enfants/Enfants

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigeria

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par un travail documentaire approfondi. Des ensembles de données publiques tels que les codes d'expédition UN Comtrade pour les SH 61-62, les statistiques de naissances vivantes de l'UNICEF, les rapports sur les prix à la consommation de l'OMC et les enquêtes nationales sur les dépenses des ménages fournissent des bases de référence fondamentales en termes de volumes et de dépenses. Les notes des associations professionnelles telles que l'American Apparel & Footwear Association, l'EU Kids Fashion Federation et la China National Garment Association enrichissent les analyses sur la composition des matières et la répartition par circuit de distribution. Les rapports 10-K, les dossiers d'introduction en bourse et les fiches D&B Hoovers permettent de clarifier les revenus des marques, tandis que les flux d'actualités sur Dow Jones Factiva aident à suivre les actions tarifaires. Ces sources, parmi bien d'autres, constituent le socle avant une validation plus approfondie.

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés en plusieurs niveaux avec des filatures, des acheteurs de vêtements pour enfants de marque, des distributeurs régionaux et de grandes plateformes en ligne en Asie-Pacifique, en Amérique du Nord, en Europe et dans les pays du CCG. Des enquêtes courtes auprès de parents et de responsables de magasins permettent en outre de tester les courbes de tailles, les prix de vente moyens et les taux de retour, nous aidant à combler les lacunes de données que la seule recherche documentaire ne peut pas couvrir.

Dimensionnement du marché et prévisions

Une approche descendante détermine les dépenses totales de détail pour les 0-14 ans à partir des enquêtes sur les ménages, puis les répartit selon les taux de pénétration de l'habillement et des chaussures, qui sont ensuite ajustés en fonction des marges par circuit de distribution. Des vérifications ascendantes sélectives, des consolidations fournisseurs et des échantillons de PAM × unités issus des principales enseignes ancrent les totaux. Les variables clés comprennent les naissances vivantes annuelles, le revenu disponible par enfant, les indices de prix du coton et des fibres synthétiques, la part du circuit en ligne et la fréquence des cycles de mode. Nous établissons nos prévisions par régression multivariée reliant ces facteurs aux dépenses historiques, suivie d'une analyse de scénarios pour les variations de change et l'inflation. Lorsque les données fournisseurs sont rares, notre équipe procède par interpolation à partir de marchés comparables et de plafonds de variance discutés avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision : des signaux d'anomalie automatisés, des vérifications de cohérence par des analystes pairs et une validation par un consultant senior. Nous alignons les chiffres avec des signaux indépendants tels que les relevés d'importations douanières et les tailles des cohortes de naissance avant publication. L'ensemble de données est actualisé tous les douze mois, avec des révisions intermédiaires en cas d'événements significatifs tels que des chocs de change, des modifications tarifaires ou des rappels majeurs ; les clients bénéficient ainsi d'un point de vue à jour.

Pourquoi la base de référence du marché des vêtements pour enfants de Mordor est fiable aujourd'hui

Les estimations publiées divergent souvent car les entreprises varient dans leur périmètre produit, leurs points de conversion des prix et leur cadence de mise à jour.

Les principaux facteurs d'écart dans le secteur des vêtements pour enfants tiennent à la prise en compte ou non des chaussures, à l'étendue de la tranche d'âge jusqu'aux années adolescentes, au traitement de l'inflation monétaire et à la fréquence de mise à jour des marges du commerce électronique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 284,68 Md USD (2025) | Mordor Intelligence | |

| 250 Md USD (2024) | Cabinet de conseil régional A | Omet les chaussures et les capsules premium, utilise des taux de change historiques |

| 211,57 Md USD (2024) | Cabinet de conseil mondial B | Limite le périmètre au seul habillement, marges de distribution conservatrices |

| 324,32 Md USD (2024) | Association professionnelle C | Étend la tranche d'âge jusqu'à 17 ans et intègre les tenues sportives sous licence |

Ces comparaisons montrent qu'en retenant un plafond d'âge clair, en excluant les uniformes institutionnels et en triangulant les valeurs de l'habillement et des chaussures avec les taux de change actuels, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des vêtements et chaussures pour enfants d'ici 2031 ?

Le secteur devrait atteindre 403,26 milliards USD d'ici 2031 sur une trajectoire de TCAC de 5,92 %.

Quelle ligne de produits se développe le plus rapidement ?

Les chaussures devraient croître à un TCAC de 6,32 % de 2026 à 2031 grâce aux innovations en matière d'ajustement adaptatif et de conception circulaire.

Quelle tranche d'âge affiche la croissance la plus élevée ?

Le segment nourrissons/tout-petits progresse à un TCAC de 6,57 %, porté par les réglementations de sécurité et la demande de coton biologique.

Quelle région offre la dynamique de ventes la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,92 % jusqu'en 2031, propulsée par le commerce en direct de la Chine et l'expansion du commerce de détail organisé en Inde. . . . . . . . Ne

Dernière mise à jour de la page le: