Taille et part du marché des vêtements de cyclisme

VUE D’ENSEMBLE DU MARCHÉ

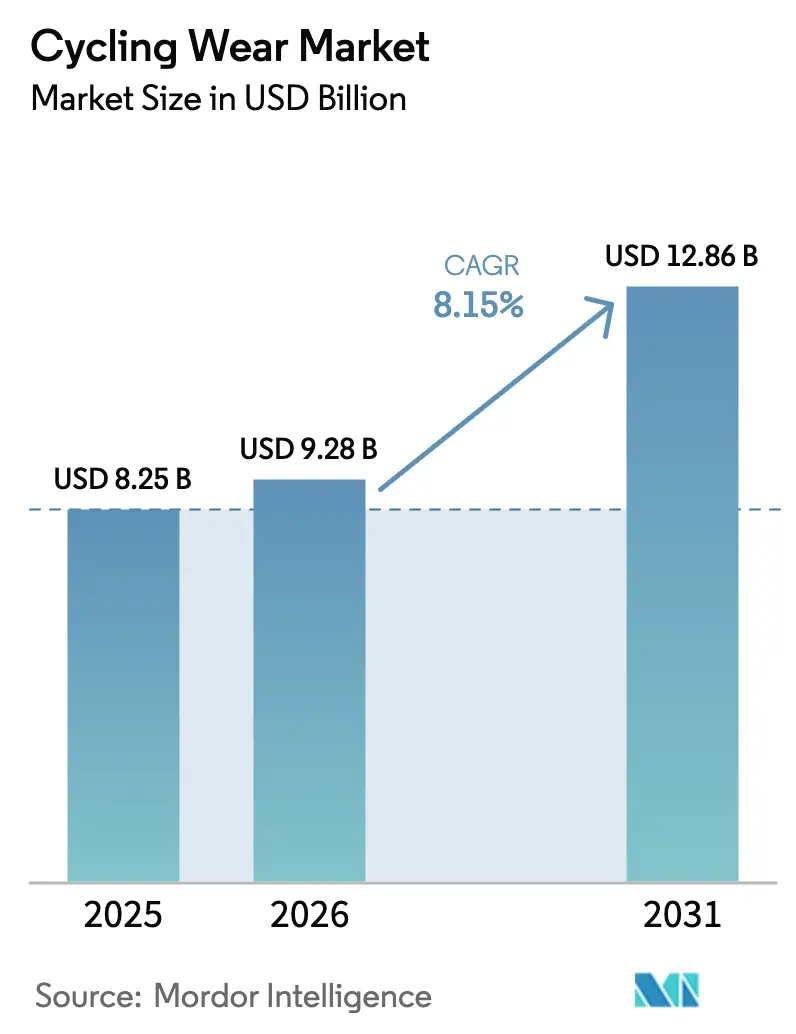

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.28 Milliards de dollars |

| Taille du Marché (2031) | 12.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vêtements de cyclisme par Mordor Intelligence

La taille du marché des vêtements de cyclisme est projetée à 8,25 milliards USD en 2025, 9,28 milliards USD en 2026, et devrait atteindre 12,86 milliards USD d'ici 2031, avec un TCAC de 8,15 % de 2026 à 2031. La demande fonctionnelle s'élargit à mesure que les gouvernements financent des infrastructures favorables aux navetteurs, orientant les achats vers des vêtements résistants aux intempéries qui allient performance et utilité quotidienne. La premiumisation s'accélère car les tissus intelligents et le positionnement lifestyle justifient des prix plus élevés, même si les volumes du marché de grande consommation dominent. Les accessoires dépassent les vêtements de base, les cyclistes constituant des garde-robes modulaires autour d'articles compacts et axés sur la visibilité. Les canaux numériques connaissent la croissance la plus rapide, les promotions liées aux festivals et les modèles de vente directe aux consommateurs (DTC) comprimant les cycles de décision en de brefs événements à fort trafic. Les marques challengers exploitent un marketing culturel de niche pour éroder la part des acteurs établis, notamment dans les gammes féminines et premium.

Principaux enseignements du rapport

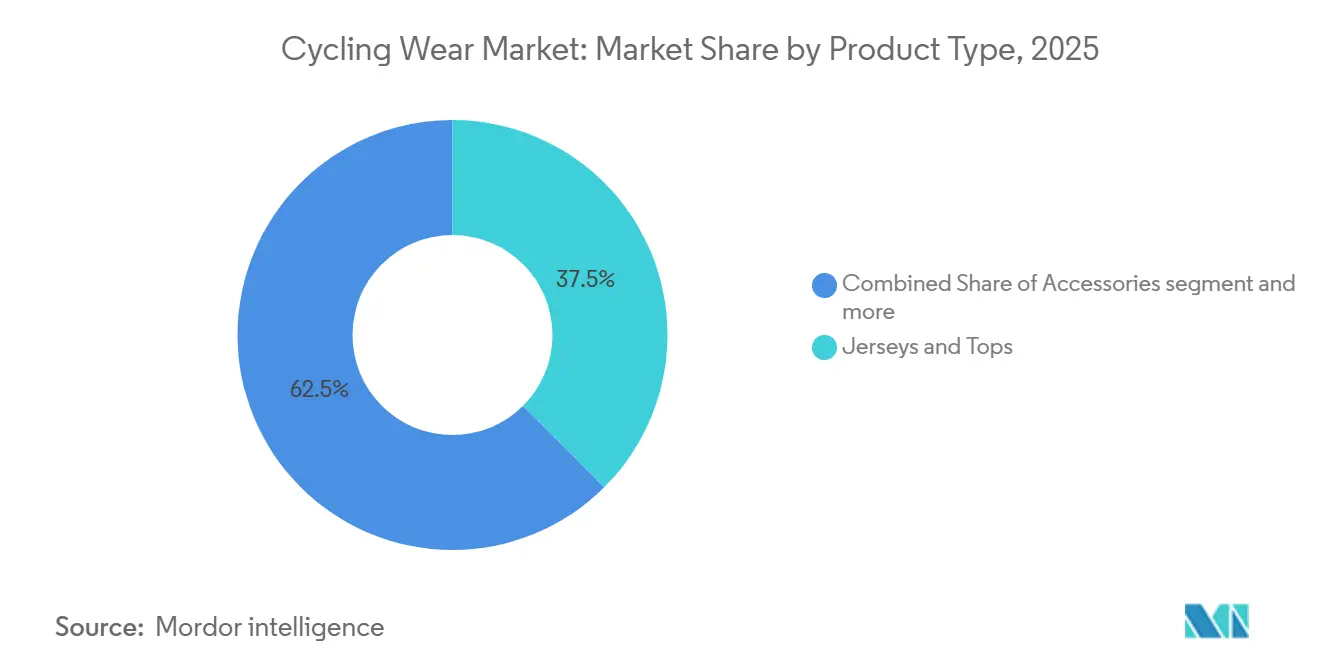

- Par type de produit, les maillots et hauts ont dominé avec 41,28 % de la part du marché des vêtements de cyclisme en 2025. Les accessoires devraient se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 58,33 % de la taille du marché des vêtements de cyclisme en 2025, tandis que le segment féminin devrait croître à un TCAC de 9,27 % jusqu'en 2031.

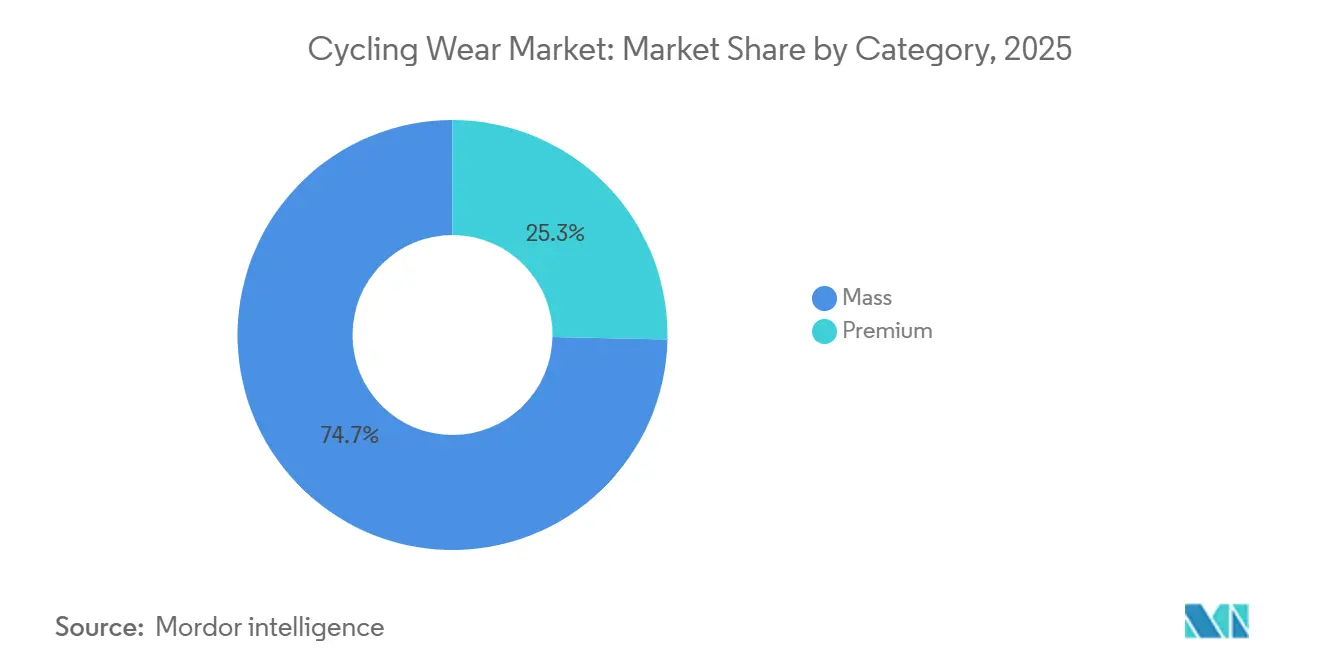

- Par catégorie, les produits de grande consommation détenaient 75,42 % du marché en 2025, tandis que les offres premium enregistreront un TCAC de 10,02 % jusqu'en 2031.

- Par distribution, les magasins d'articles de sport et d'athlétisme ont capturé 38,95 % de part en 2025 ; les canaux de vente au détail en ligne progressent à un TCAC de 10,56 % jusqu'en 2031.

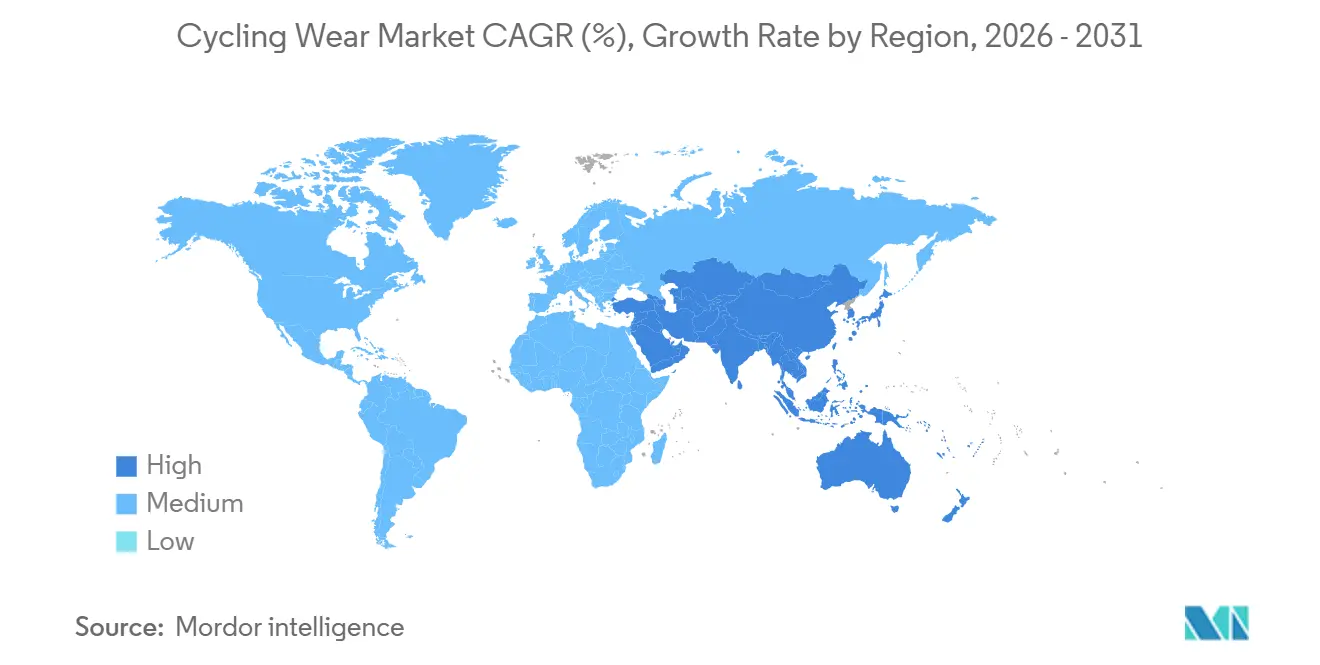

- Par géographie, l'Europe a conservé 40,21 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vêtements de cyclisme

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.8% | Mondial, avec une influence plus forte en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Popularité croissante du cyclisme pour les déplacements domicile-travail et les loisirs face à la congestion urbaine | +2.1% | Centres urbains d'Europe, d'Asie-Pacifique, zones métropolitaines d'Amérique du Nord | Court terme (≤ 2 ans) |

| Innovations technologiques dans les matériaux pour la respirabilité, la légèreté et les fonctionnalités intelligentes | +1.5% | Mondial, porté par les pôles de R&D en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des infrastructures cyclables et initiatives gouvernementales soutenant les pistes cyclables | +1.9% | Europe, Royaume-Uni, certains marchés d'Asie-Pacifique (Chine, Inde) | Moyen terme (2-4 ans) |

| Augmentation de la participation sportive dans le cyclisme sur route, en montagne et sur gravier | +1.3% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les préoccupations environnementales favorisent des produits de cyclisme durables et écologiques | +0.9% | Europe, Amérique du Nord, répercussion sur les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

Le cyclisme devenant de plus en plus un marqueur identitaire plutôt qu'un simple passe-temps, son attrait s'élargit des passionnés traditionnels aux consommateurs soucieux de leur bien-être. Une enquête McKinsey de 2025 a souligné que 51 à 54 % des consommateurs actifs, notamment les millennials et la génération Z, considèrent la forme physique comme faisant partie intégrante de leur identité. Ce changement de perception profite aux marques de vêtements de cyclisme qui commercialisent leurs produits comme des articles de style de vie essentiels plutôt que de simples équipements fonctionnels. Alors que l'Organisation mondiale de la santé met en garde contre une augmentation de l'inactivité physique des adultes, passant de 31 % en 2022 à 35 % d'ici 2030, soit 1,8 milliard de personnes dans le monde, c'est aussi une opportunité en or pour les marques. En innovant dans leurs produits et en s'engageant au niveau local, elles peuvent exploiter ce vaste segment démographique actuellement inactif. L'initiative Trail Born de Shimano, qui a alloué 10 millions USD sur une décennie au développement de sentiers et a pénétré l'Amérique du Sud et l'Asie en 2026, illustre cette tendance. C'est un témoignage de la façon dont les fabricants de composants renforcent les infrastructures de participation, stimulant indirectement la demande de vêtements. Pour attirer ces consommateurs auparavant inactifs, les marques doivent se concentrer sur le confort et la polyvalence de leurs vêtements, plutôt que sur la seule performance en compétition, notamment compte tenu de la part de marché de grande consommation de 75,42 % notée en 2025.

Popularité croissante du cyclisme pour les déplacements domicile-travail et les loisirs face à la congestion urbaine

Les politiques de mobilité urbaine font évoluer le cyclisme d'une activité de loisir à un mode de transport incontournable, alimentant une demande constante de vêtements durables et résistants aux intempéries. En 2024, la Déclaration de la Commission européenne sur le cyclisme, approuvée par les États membres, met l'accent sur l'établissement de réseaux cyclables sécurisés, l'intégration des vélos avec les transports en commun et le développement d'infrastructures de recharge pour vélos électriques. Cette initiative est soutenue par un engagement substantiel de 4,5 milliards EUR de fonds de l'UE, alloués pour la période 2021-2027. Une étude préliminaire de l'UE a identifié plus de 900 000 kilomètres de pistes cyclables existantes en Europe. Cependant, des disparités régionales significatives mettent en évidence une maturité inégale de la demande[1]Source : Commission européenne, « Progrès de l'UE en matière de cyclisme », europa.eu. La troisième stratégie d'investissement pour le cyclisme et la marche du Royaume-Uni (CWIS3) vise à augmenter le nombre d'étapes cyclistes par individu tout en travaillant simultanément à réduire les accidents de cyclistes. Active Travel England est prête à renforcer son soutien technique à partir de 2026. À mesure que le cyclisme de navettage gagne du terrain, on observe une préférence croissante pour des vêtements polyvalents qui s'adaptent facilement des trajets à vélo aux environnements de bureau. Dans une progression notable, les ventes de vêtements d'extérieur en Chine sur Douyin ont bondi de 75,5 % en glissement annuel de janvier à octobre 2024, atteignant un remarquable chiffre d'affaires de 2,4 milliards USD. Cette hausse souligne l'attrait croissant des vêtements d'extérieur fonctionnels, notamment les vêtements de cyclisme pour navetteurs, auprès d'une base de consommateurs férus de numérique.

Innovations technologiques dans les matériaux pour la respirabilité, la légèreté et les fonctionnalités intelligentes

Les avancées en science des matériaux stimulent le développement de vêtements capables de capter l'énergie, de surveiller les paramètres physiologiques et de s'adapter aux changements environnementaux. Ces progrès positionnent les vêtements de cyclisme à l'avant-garde de l'intégration entre les textiles et l'électronique portable. En mars 2026, des chercheurs de l'Université de Nantong et de SUNY Stony Brook ont publié des résultats sur des fils à âme. Ces fils, dotés de générateurs électriques activés par l'humidité, génèrent 0,75 volt et 0,034 milliampère à 95 % d'humidité relative. Cette technologie permet la reconnaissance autonome des schémas respiratoires et des alertes sans fil en cas d'anomalie, comme le soulignent Zhang et al. Bien que la puissance actuelle soit limitée, l'architecture du fil permet une intégration directe dans les maillots de cyclisme, permettant une surveillance physiologique continue sans batteries externes. De plus, TNO, une organisation européenne, a déposé un brevet en 2024 pour un textile intelligent modulaire à capteurs[2]Source : TNO, « Brevet de textile intelligent à capteurs EP 4 364 663 A1 », epo.org. Ce textile intègre des électrodes conductrices extensibles fabriquées à partir de fils argentés et des patchs électroniques flexibles amovibles. Il offre une qualité de signal ECG comparable aux électrodes médicales à gel tout en maintenant la lavabilité du vêtement.

Développement des infrastructures cyclables et initiatives gouvernementales soutenant les pistes cyclables

Les investissements dans les infrastructures cyclables publiques réduisent les obstacles perçus à l'adoption, stimulant une demande accrue de vêtements de cyclisme. Le rapport de progrès 2025 de l'UE a révélé que la Lituanie a introduit sa première stratégie nationale de cyclisme en 2024. De plus, 26 États membres ont établi des points de contact nationaux pour le cyclisme, reflétant un effort politique coordonné (Commission européenne, 2025). Au Royaume-Uni, la consultation CWIS3 a proposé des objectifs statutaires pour rendre les déplacements actifs plus sûrs et plus accessibles. Les indicateurs clés de performance comprenaient une augmentation du pourcentage de personnes atteignant 150 minutes de déplacements actifs hebdomadaires et une réduction des blessures graves ou des décès parmi les piétons et les cyclistes (Ministère des Transports, GOV.UK, 2025)[3]Source : Ministère des Transports, « Troisième stratégie d'investissement pour le cyclisme et la marche », gov.uk. Ces indicateurs lient le financement à des changements comportementaux mesurables, encourageant les autorités locales à prioriser les infrastructures cyclables qui soutiennent les cyclistes quotidiens. La densité des infrastructures cyclables influence directement les achats de vêtements, car les cyclistes utilisant des pistes cyclables protégées sont plus susceptibles de rouler toute l'année, nécessitant des garde-robes saisonnières plutôt que des tenues à usage unique. La Facilité pour la reprise et la résilience de l'UE a alloué environ 1,3 milliard EUR aux projets cyclables. Combiné à 3,2 milliards EUR provenant des fonds structurels de l'UE, cela crée un vent porteur durable pour la demande dans les années à venir.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés des matériaux avancés comme la fibre de carbone limitent l'accessibilité | -1.2% | Mondial, plus aigu sur les marchés sensibles aux prix d'Asie-Pacifique et d'Amérique latine | Court terme (≤ 2 ans) |

| Les perturbations de la chaîne d'approvisionnement et les problèmes de stocks entravent la fiabilité | -0.9% | Mondial, avec un risque concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Présence de produits contrefaits | -0.6% | Asie-Pacifique, Moyen-Orient, plateformes de commerce électronique émergentes à l'échelle mondiale | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur le rejet de microfibres | -0.7% | Europe, Amérique du Nord, avec une expansion future vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des matériaux avancés comme la fibre de carbone limitent l'accessibilité

Les coûts des matériaux premium créent un plafond à la pénétration du marché de grande consommation, notamment dans les zones géographiques sensibles aux prix où le cyclisme passe des loisirs au transport. Bien que la fibre de carbone soit principalement associée aux cadres de vélos, les tissus techniques avancés incorporant du graphène, des fils argentés et des polymères spéciaux font face à des pressions de coûts similaires. Les fils d'oxyde de graphène réduit décrits dans des recherches évaluées par des pairs sur la surveillance du lactate dans la sueur coûtent environ 0,03 USD par mètre à l'échelle du laboratoire, mais la production à l'échelle commerciale avec une qualité constante reste non prouvée. Le rapport de KPMG sur les consommateurs chinois a noté que les marques de plein air de milieu et haut de gamme ont connu une croissance en ligne plus rapide, avec une marque haut de gamme atteignant 1,228 milliard CNY (environ 170 millions USD) de chiffre d'affaires de janvier à octobre 2024, en hausse de 220 % en glissement annuel, suggérant que les consommateurs aisés paieront des primes pour la performance.

Perturbations de la chaîne d'approvisionnement et problèmes de stocks entravant la fiabilité

Les tensions géopolitiques et les empreintes de fabrication concentrées exposent les marques de vêtements de cyclisme à une volatilité des stocks qui érode la confiance des clients et les relations avec les canaux de distribution. L'enquête 2025 de McKinsey sur les articles de sport a révélé que 84 % des dirigeants ont exprimé des inquiétudes concernant les risques géopolitiques et tarifaires, la menace macroéconomique la mieux classée. Le rapport 2025 de l'UE sur le cyclisme a noté que la production européenne de vélos a chuté de 24 %, passant de 12,7 millions d'unités en 2022 à 9,7 millions en 2023, sous l'effet de la hausse des coûts de production et de la concurrence par les prix des producteurs non européens bénéficiant de subventions étatiques. Bien que ces données concernent les vélos, les vêtements de cyclisme partagent des dépendances similaires à la chaîne d'approvisionnement vis-à-vis de la fabrication textile asiatique et de la production de fibres synthétiques. Les marques qui dépendent de fournisseurs uniques pour les tissus techniques font face à des délais d'approvisionnement prolongés en cas de perturbations, obligeant les détaillants à maintenir des stocks de sécurité excédentaires ou à accepter des ruptures de stock pendant les saisons de pointe. McKinsey a recommandé aux entreprises d'articles de sport de diversifier leurs chaînes d'approvisionnement, de numériser la gestion des stocks et d'accroître l'automatisation pour atténuer ces risques, des stratégies également applicables aux vêtements de cyclisme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les accessoires dépassent les vêtements de base

Les accessoires devraient se développer à un TCAC de 9,32 % durant 2026-2031, dépassant la croissance des maillots et hauts malgré la part de 41,28 % de ces derniers en 2025. Cette divergence reflète le comportement d'achat modulaire des cyclistes navetteurs, qui investissent progressivement dans des équipements de visibilité, des coupe-vent compacts et des couches thermiques plutôt que de remplacer des garde-robes entières. Les maillots et hauts restent le segment le plus important car ils constituent le point d'entrée pour les nouveaux cyclistes et nécessitent un remplacement fréquent en raison de l'usure et de l'exposition à la transpiration. Les bas et cuissards à bretelles représentent une part plus faible mais commandent des prix unitaires plus élevés en raison du rembourrage chamois et des tissus de compression, ce qui en fait une catégorie à forte marge pour les marques. Les vestes et vêtements d'extérieur répondent à des besoins saisonniers et météorologiques spécifiques, avec une demande concentrée dans les climats tempérés où le cyclisme toute l'année nécessite des systèmes de superposition.

La montée en puissance des accessoires est liée à l'essor du cyclisme urbain, où les cyclistes privilégient la compacité et la multifonctionnalité plutôt que l'aérodynamisme de compétition. Le lancement par Shimano en février 2026 des options de verres RIDESCAPE pour les cyclistes sur route, gravier et sentier, dotés de verres assombris pour révéler la texture de la surface comme les nids-de-poule et les joints, illustre comment les accessoires évoluent vers des outils améliorant la performance plutôt que des éléments secondaires. Bien que les lunettes ne relèvent pas des vêtements, la philosophie de conception s'applique aux accessoires comme les gants avec le bout des doigts compatible avec les écrans tactiles et les casquettes avec des bandes LED intégrées. Le festival Double 11 en Chine en 2024 a vu les ventes de lunettes de cyclisme bondir de 210 % en glissement annuel sur Tmall, confirmant que les accessoires bénéficient de manière disproportionnée des événements promotionnels.

Par utilisateur final : le segment féminin réduit l'écart entre les genres

Les vêtements de cyclisme pour femmes devraient croître à un TCAC de 9,27 % jusqu'en 2031, réduisant l'écart avec la part masculine de 58,33 % enregistrée en 2025. Cette accélération découle de la participation féminine croissante au cyclisme, portée par des politiques d'infrastructure inclusives et un marketing ciblé de marques reconnaissant les femmes comme un segment démographique insuffisamment desservi. La Déclaration de l'UE sur le cyclisme met l'accent sur l'inclusivité et l'accessibilité, avec des États membres lançant des programmes adaptés aux femmes, aux personnes âgées et aux familles (Commission européenne, 2025). Le rapport de KPMG sur la Chine a noté que les femmes représentaient 55,41 % des consommateurs de fitness en 2023, indiquant que l'engagement féminin dans les modes de vie actifs se traduit par une participation au cyclisme. Les marques qui proposent des coupes spécifiques au genre, des gammes de tailles étendues et des esthétiques de design allant au-delà des palettes de course traditionnelles captent cette croissance.

Le segment masculin conserve la majorité de la part en raison des taux de participation historiques et des dépenses moyennes plus élevées en équipements de performance, mais la croissance se modère à mesure que le marché arrive à maturité. Les vêtements de cyclisme pour enfants restent un segment plus petit, mais ils servent de vecteur de fidélité à long terme à la marque si les parents initient tôt leurs enfants au cyclisme. Le CWIS3 du Royaume-Uni cible une augmentation du pourcentage d'enfants âgés de 5 à 10 ans qui se rendent habituellement à l'école à pied, avec des programmes de formation au cyclisme comme Bikeability élargissant leur portée. Les vêtements pour enfants doivent allier durabilité et changements rapides de taille, favorisant des designs ajustables et des prix accessibles.

Par catégorie : le premium progresse à mesure que les attentes de performance augmentent

Le segment premium devrait croître à un TCAC de 10,02 % de 2026 à 2031, soit près du double du taux de croissance du marché de grande consommation. Cette croissance est portée par des consommateurs qui distinguent de plus en plus les vêtements de base des options améliorant la performance. En 2025, les produits premium représentaient une part de marché de 24,58 % (dérivée de la part de 75,42 % du marché de grande consommation), mais ils généraient des revenus disproportionnés en raison de prix unitaires plus élevés et de meilleurs profils de marge. L'analyse de McKinsey du secteur des articles de sport a souligné que les marques challengers, dont beaucoup opèrent dans des niches premium, ont gagné des parts de marché aux acteurs établis en se concentrant sur l'innovation visible et le marketing culturel. Des marques de vêtements de cyclisme comme Rapha et Assos illustrent cette approche, positionnant leurs produits comme des articles de performance de luxe plutôt que des vêtements de sport standard. Le partenariat de USA Cycling en janvier 2026 avec Rapha, qui les désigne comme fournisseur officiel de la tenue de l'équipe nationale jusqu'en 2029 et inclut des ventes de marchandises répliques, illustre comment les marques premium exploitent les associations élites pour justifier des prix premium.

Les produits de grande consommation maintiennent une part de 75,42 %, car les cyclistes navetteurs et de loisir privilégient la fonctionnalité et l'accessibilité plutôt que les améliorations de performance marginales. La présence de Decathlon dans le tableau des concurrents souligne l'importance de ce segment, le détaillant s'adressant aux consommateurs soucieux de leur budget avec ses offres en marque propre. La croissance du segment premium est soutenue par des avancées telles que les textiles intelligents, les tissus biosourcés et les modèles de vente directe aux consommateurs qui minimisent les marges de détail. Le lancement par Canyon en décembre 2025 de la tenue CANYON//SRAM zondacrypto « Luminous », prévu pour le printemps 2026 et vendu exclusivement via Canyon.com et l'application Canyon, démontre comment les fabricants de vélos s'étendent aux vêtements avec une commercialisation coordonnée vélo-tenue. Cette intégration verticale permet aux marques premium de capturer des marges sur l'ensemble de la chaîne tout en maintenant le contrôle de l'expérience client.

Par canaux de distribution : le numérique perturbe le commerce de détail traditionnel

Les canaux de vente au détail en ligne devraient croître à un TCAC de 10,56 % jusqu'en 2031, le taux le plus rapide parmi les types de distribution, à mesure que les modèles de vente directe aux consommateurs et les promotions liées aux festivals remodèlent les comportements d'achat. Les magasins d'articles de sport et d'athlétisme détenaient 38,95 % de part en 2025, ancrés par des détaillants spécialisés offrant des services d'ajustement et des conseils d'experts, mais ce canal fait face à une pression sur les marges due à la commodité du commerce électronique et à une sélection plus large. Le rapport de KPMG sur la Chine a documenté que les tenues et équipements de cyclisme ont chacun bondi de plus de 100 % en glissement annuel lors du Double 11 2024 sur Tmall, avec les vélos de route en hausse de 300 % et les lunettes de cyclisme en hausse de 210 %, démontrant que les événements promotionnels concentrent la demande sur de courtes fenêtres. Les marques doivent développer des stratégies d'inventaire spécifiques aux festivals et exploiter le marketing par diffusion en direct et le contenu court sur des plateformes comme Douyin pour capter ces pics.

Les supermarchés et hypermarchés servent les consommateurs d'entrée de gamme à la recherche de vêtements de cyclisme de base aux côtés d'autres articles de sport, mais la part de ce canal s'érode à mesure que les plateformes en ligne offrent une variété de produits supérieure et des avis clients. La catégorie « Autres » comprend les magasins de marque en propre, les clubs de cyclisme et les ventes lors d'événements, qui offrent des points de contact expérientiels que les canaux en ligne ne peuvent pas reproduire. Le réseau mondial de maisons de club de Rapha illustre cette approche hybride, combinant commerce de détail et espaces communautaires accueillant des sorties de groupe et des événements. McKinsey a noté que 81 % des consommateurs interrogés avaient assisté à des cours de fitness en personne au cours de l'année écoulée, et que le marché mondial de la billetterie pour événements en direct devrait dépasser 150 milliards USD d'ici 2030, indiquant que le commerce de détail expérientiel reste pertinent.

Analyse géographique

L'Europe a commandé 40,21 % de part de marché en 2025, soutenue par des cultures cyclistes ancrées aux Pays-Bas, en Belgique, en Allemagne et au Royaume-Uni, où le cyclisme est intégré dans les routines de transport quotidien et de loisirs. La Déclaration de la Commission européenne sur le cyclisme et l'investissement de 4,5 milliards EUR pour 2021-2027 étendent les infrastructures au-delà des marchés principaux vers l'Europe du Sud et de l'Est, où l'adoption du cyclisme est en retard. L'adoption par la Lituanie de sa première stratégie nationale de cyclisme en 2024 signale que les marchés européens émergents entrent dans des phases de croissance, créant des opportunités pour les marques de s'établir avant que la concurrence ne s'intensifie. L'allocation de 616 millions GBP du CWIS3 du Royaume-Uni pour 2026-2030 cible des augmentations mesurables des étapes cyclistes par personne, stimulant directement la demande de vêtements à mesure que les nouveaux cyclistes ont besoin de kits de démarrage et que les cyclistes existants renouvellent leurs garde-robes saisonnières. L'Allemagne, les Pays-Bas et la Suède bénéficient de taux de cyclisme élevés par habitant et d'une concentration de marques premium, maintenant le leadership de l'Europe malgré une croissance plus lente par rapport à l'Asie-Pacifique.

L'Asie-Pacifique devrait se développer à un TCAC de 9,98 % durant 2026-2031, le taux régional le plus rapide, porté par l'urbanisation, les investissements dans les infrastructures et la hausse des revenus de la classe moyenne en Chine, en Inde et en Asie du Sud-Est. Le gouvernement chinois a émis des bons de consommation et des politiques de promotion du sport en 2024, notamment un soutien financier à la consommation sportive via China UnionPay et l'utilisation du e-CNY, créant des vents favorables fiscaux pour la participation au cyclisme. Les infrastructures cyclables de l'Inde restent sous-développées par rapport à la Chine, mais la congestion urbaine et la sensibilisation environnementale stimulent l'adoption des deux-roues, les vêtements de cyclisme en bénéficiant comme effet secondaire. Le Vietnam et l'Indonésie représentent des marchés émergents où la hausse des revenus et les populations jeunes favorisent les modes de vie actifs, mais les infrastructures de distribution et la notoriété des marques restent des obstacles.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement des parts plus faibles mais présentent des schémas de croissance hétérogènes. L'Amérique du Nord bénéficie du cyclisme récréatif établi et des tendances du cyclisme sur gravier, le partenariat de Shimano en février 2026 avec l'équipe Canyon x DT Swiss All-Terrain Racing mettant en évidence l'élan du segment gravier (Shimano, 2026). Les États-Unis et le Canada ont des infrastructures cyclables fragmentées, avec des centres urbains comme Portland et Vancouver en tête de l'adoption tandis que les zones suburbaines et rurales sont en retard. Le marché des vêtements de cyclisme en Amérique du Sud est naissant, contraint par la volatilité économique et les infrastructures limitées, bien que l'expansion de Trail Born de Shimano au Brésil et au Mexique en 2026 signale un intérêt croissant. Le Moyen-Orient et l'Afrique font face à des défis d'infrastructure et de climat, avec le cyclisme concentré pendant les mois plus frais et dans les enclaves urbaines aisées. Les Émirats arabes unis et l'Afrique du Sud mènent l'adoption régionale, mais l'échelle du marché reste limitée par rapport à l'Europe et à l'Asie-Pacifique.

Paysage concurrentiel

La concurrence reste modérément fragmentée. Les marques historiques telles que Rapha, Assos et Castelli, qui ont bénéficié de décennies de retours d'expérience du peloton professionnel, continuent de stimuler l'innovation dans les tissus haut de gamme et les designs aérodynamiques. Ces marques capitalisent sur leurs réputations établies et leur expertise technique pour maintenir un avantage concurrentiel dans le segment premium. Parallèlement, les marques challengers s'établissent en exploitant la logistique de vente directe aux consommateurs, le marketing par influenceurs et des offres spécialisées, telles que des cuissards cargo pour les amateurs de gravier et des maillots conçus pour la modestie islamique, pour capter une plus grande part des dépenses des consommateurs. Ces acteurs émergents se concentrent sur la satisfaction des besoins et préférences spécifiques des consommateurs, leur permettant de se démarquer dans un marché concurrentiel.

La technologie émerge comme un différenciateur critique. En collaborant avec des entreprises d'électronique, les marques leaders intègrent des capteurs de fréquence cardiaque et des éléments chauffants dans des designs épurés et minimalistes, améliorant à la fois la fonctionnalité et l'attrait pour les consommateurs. Simultanément, la prolifération de contrefaçons sur les principales plateformes en ligne incite les marques authentiques à mettre en œuvre des mesures telles que les filigranes numériques et la sérialisation pour protéger leur propriété intellectuelle et maintenir la confiance des consommateurs. De plus, à mesure que les marques répondent aux mandats liés aux microfibres, les nouveaux entrants axés sur la durabilité, spécialisés dans les polymères biosourcés et la récupération de fils en circuit fermé, trouvent des opportunités de croissance. Ces innovations non seulement respectent les exigences réglementaires, mais s'alignent également sur la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Les marques qui diversifient leurs chaînes d'approvisionnement, comme la délocalisation à proximité de certaines références pour atténuer les fluctuations des prix du polyester, sont mieux positionnées pour rester résilientes, tandis que d'autres peuvent avoir du mal. La flexibilité de la chaîne d'approvisionnement permet à ces marques de gérer les coûts plus efficacement et de réduire les risques associés aux perturbations mondiales. Au cours des prochaines années, le marché des vêtements de cyclisme pourrait connaître une vague de fusions et acquisitions opportunistes, consolidant potentiellement des marques de milieu de gamme dépourvues de propriété intellectuelle exclusive. Cette consolidation pourrait aboutir à un paysage de marché plus concentré, favorisant une efficacité accrue et l'émergence d'acteurs plus forts dotés de capacités renforcées pour innover et concurrencer à l'échelle mondiale.

Leaders du secteur des vêtements de cyclisme

Rapha Racing Ltd

Assos of Switzerland

Castelli (Manifattura Valcismon)

Pearl Izumi

Specialized Bicycle Components (Apparel)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nimbl a introduit une nouvelle gamme de vêtements de cyclisme haute performance. Actuellement en cours de test par des cyclistes, ces articles sont sur le point d'être mis sur le marché, exclusivement via des canaux de vente directe aux consommateurs.

- Mai 2025 : Santini Cycling s'est associé à Pirelli Design pour lancer une nouvelle ligne de vêtements de cyclisme techniques nommée Sport Club. La collection comprend deux maillots unisexes : le Ruota, arborant un détail en silicone en forme de roue dans le dos, fabriqué en tissu ultra-léger et élastique pour un ajustement élégant comme une seconde peau ; et le Tape, orné de rayures rappelant les affiches Pirelli des années 1960, fabriqué en Polartec® Power Stretch™, avec des manches légères à bords bruts, des accents réfléchissants et une fermeture éclair couverte pour le confort.

- Avril 2025 : CUORE a introduit la combinaison de vitesse Gold Pro Speed Suit, son dernier vêtement de cyclisme. Grâce à des ajustements de conception minutieux, CUORE a optimisé la Gold Pro Speed Suit pour une aérodynamique supérieure, permettant aux cyclistes de fendre le vent avec une efficacité accrue.

- Mars 2025 : MAAP a dévoilé sa dernière création, le maillot Aeon, utilisant le tissu de pointe Polartec Delta. Ce matériau de refroidissement avancé dispose d'une structure tricotée en 3D qui évacue efficacement l'humidité de la peau, améliorant la circulation d'air et minimisant l'adhérence pour une expérience respirante inégalée.

Portée du rapport mondial sur le marché des vêtements de cyclisme

| Maillots et hauts |

| Bas et cuissards à bretelles |

| Vestes et vêtements d'extérieur |

| Accessoires |

| Hommes |

| Femmes |

| Enfants |

| Grande consommation |

| Premium |

| Magasins d'articles de sport et d'athlétisme |

| Canaux de vente au détail en ligne |

| Supermarchés/Hypermarchés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Maillots et hauts | |

| Bas et cuissards à bretelles | ||

| Vestes et vêtements d'extérieur | ||

| Accessoires | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canaux de distribution | Magasins d'articles de sport et d'athlétisme | |

| Canaux de vente au détail en ligne | ||

| Supermarchés/Hypermarchés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des vêtements de cyclisme d'ici 2031 ?

Il est prévu qu'il atteigne 12,86 milliards USD d'ici 2031, avec un TCAC de 8,15 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les accessoires, notamment les gants, casquettes et coupe-vent compacts, devraient progresser à un TCAC de 9,32 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique ?

L'urbanisation croissante, les incitations gouvernementales au cyclisme et les promotions liées aux festivals numériques alimentent un TCAC régional de 9,98 %.

Quels facteurs soutiennent la croissance des vêtements de cyclisme premium ?

Les tissus intelligents, les stratégies de vente directe aux consommateurs et les partenariats avec des équipes d'élite alimentent un TCAC de 10,02 % pour les produits premium.

Dernière mise à jour de la page le: