Taille et part du marché des sandales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

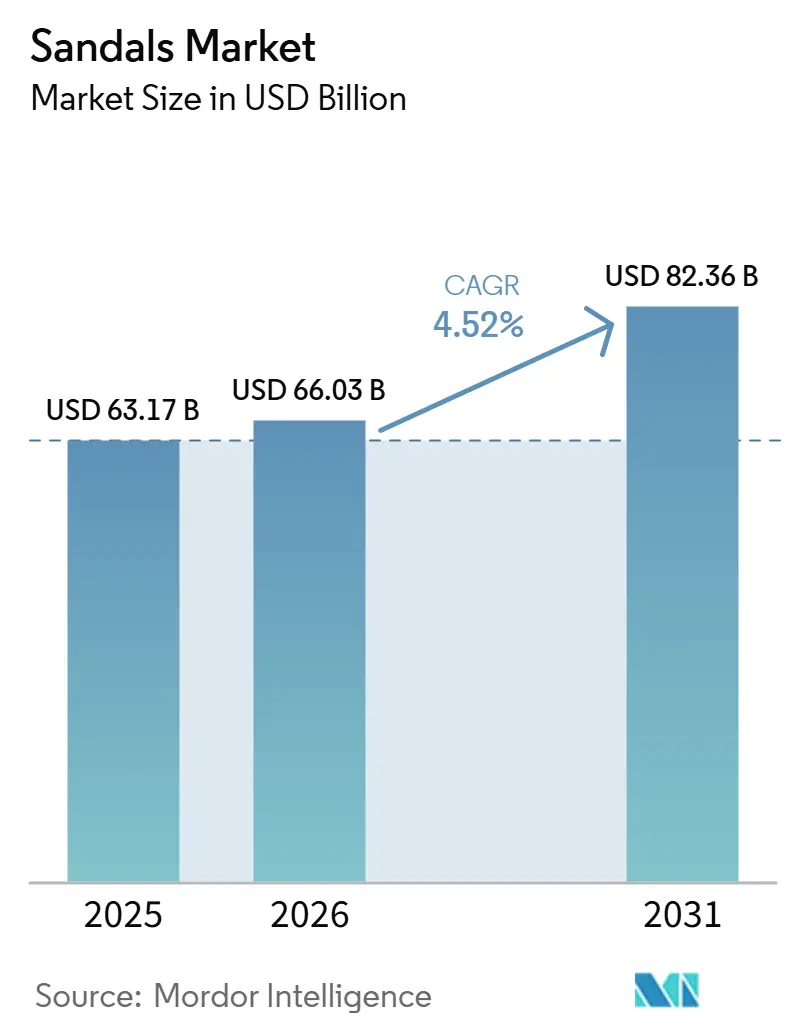

| Taille du Marché (2026) | 66.03 Milliards de dollars |

| Taille du Marché (2031) | 82.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sandales par Mordor Intelligence

La taille du marché des sandales était évaluée à 63,17 milliards USD en 2025 et devrait croître de 66,03 milliards USD en 2026 pour atteindre 82,36 milliards USD d'ici 2031, à un CAGR de 4,52 % durant la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel dans la consommation de chaussures, porté par la décontraction des normes vestimentaires au travail, une sensibilisation accrue à la santé des pieds et la volatilité climatique, stimulant la demande de modèles respirants à bout ouvert dans les régions tropicales et tempérées. Les modèles de vente directe aux consommateurs perturbent la domination traditionnelle des formats physiques, tandis que les fluctuations tarifaires incitent les marques à diversifier leurs approvisionnements en dehors de la Chine vers des pays tels que le Vietnam, le Cambodge et l'Inde. Dans la région Asie-Pacifique, la consommation de tongs liée à la mousson en Inde et le climat tropical toute l'année en Indonésie ancrent le marché, tandis que le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus rapide. La hausse des revenus disponibles dans des pays tels que l'Arabie saoudite, les Émirats arabes unis et le Nigeria, combinée à des climats désertiques rendant les chaussures fermées peu pratiques, stimule cette expansion régionale. Par ailleurs, les évolutions réglementaires, telles que le règlement de l'Union européenne sur l'écoconception pour des produits durables, accélèrent les investissements dans les matériaux biosourcés et la conception circulaire, augmentant les coûts de conformité et élevant les barrières à l'entrée.

Principaux enseignements du rapport

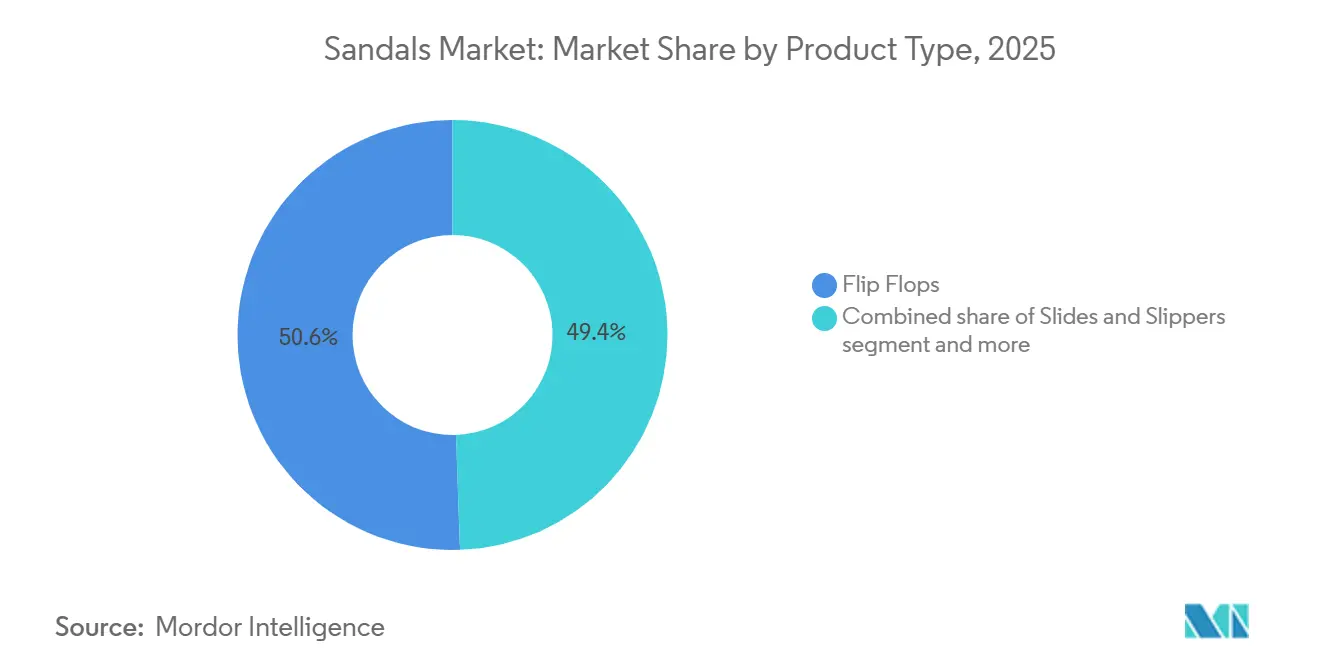

- Par type de produit, les tongs ont représenté 50,56 % de la part du marché des sandales en 2025, tandis que les mules et chaussons devraient progresser à un CAGR de 5,58 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 52,13 % de la valeur en 2025 ; les hommes devraient enregistrer la croissance la plus rapide avec un CAGR de 5,72 % sur 2026-2031.

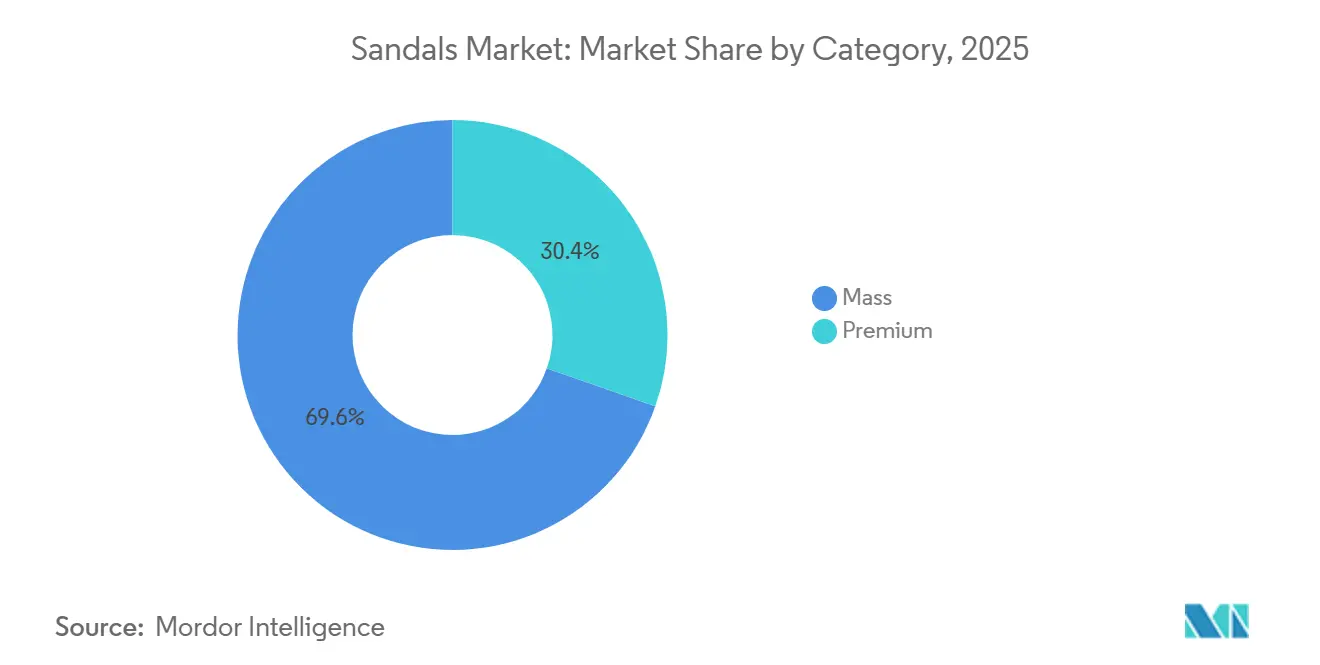

- Par catégorie, les offres grande consommation ont représenté 69,62 % de la part du marché des sandales en 2025, mais les gammes premium devraient progresser à un CAGR de 5,37 % sur 2026-2031.

- Par canal de distribution, le commerce de détail hors ligne a représenté 67,23 % des dépenses en 2025, tandis que les canaux en ligne devraient croître à un CAGR de 5,46 % jusqu'en 2031.

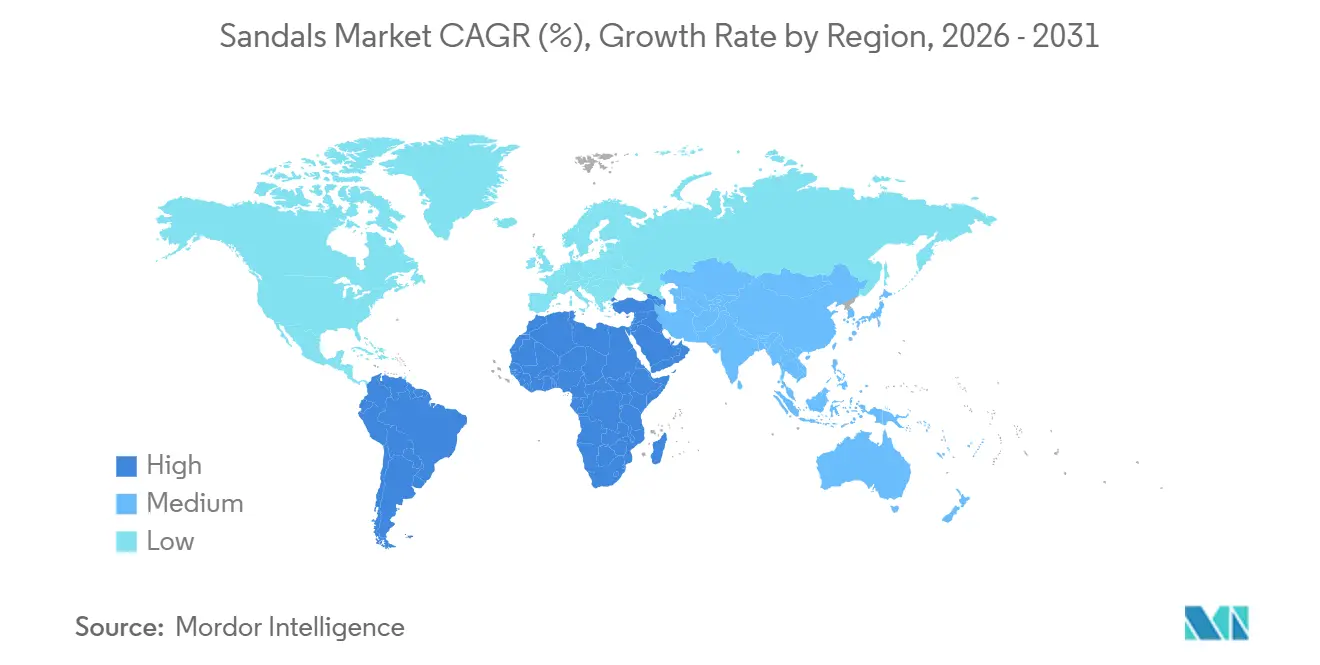

- Par géographie, l'Asie-Pacifique a représenté 37,58 % du chiffre d'affaires en 2025 ; le Moyen-Orient et l'Afrique devraient afficher la croissance régionale la plus rapide avec un CAGR de 6,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sandales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chaussures confortables, décontractées et polyvalentes | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante en matière de santé des pieds et de soutien ergonomique | +0.9% | Mondial, concentré dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Athleisure et décontraction des codes vestimentaires au travail | +0.8% | Amérique du Nord et Europe, avec des répercussions sur les pôles d'affaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation en matière de matériaux durables et respectueux de l'environnement | +0.7% | Europe (portée par la réglementation), Amérique du Nord (portée par les consommateurs), émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence pour les chaussures respirantes dans les climats tropicaux | +0.6% | Asie-Pacifique, avec des répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor des loisirs de plein air et des usages liés aux voyages | +0.5% | Mondial, avec une demande de pointe dans les destinations côtières et de villégiature | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chaussures confortables, décontractées et polyvalentes

La demande mondiale de chaussures confortables, décontractées et polyvalentes est en hausse, portée par la décontraction des modes de vie et des tenues vestimentaires au travail. Les modèles de travail hybrides ont normalisé les choix axés sur le confort, positionnant les sandales comme des essentiels toute l'année plutôt que comme des chaussures saisonnières. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où l'évolution des normes business casual autorise désormais les chaussures à bout ouvert dans les environnements de bureau non dangereux. Les consommateurs recherchent des chaussures qui s'adaptent sans effort aux contextes professionnels, sociaux et de loisirs, incitant les marques à développer des designs intégrant une fonctionnalité ergonomique et une esthétique raffinée. Des caractéristiques telles que les semelles intérieures modulaires, les brides réglables et les constructions hybrides légères reflètent cette évolution, avec des produits comme l'« Arizona Soft Footbed » de Birkenstock illustrant la combinaison d'une ingénierie axée sur le confort et d'un style polyvalent adapté aussi bien au bureau qu'aux usages décontractés. Par ailleurs, l'utilisation de matériaux tels que la mousse à mémoire de forme et les semelles biosourcées s'aligne sur la préférence croissante des consommateurs pour un confort durable, favorisant la transformation du marché mondial des sandales grâce à l'adaptabilité, l'innovation et une conception écoresponsable.

Demande croissante en matière de santé des pieds et de soutien ergonomique

Les sandales orthopédiques et à conception biomécanique gagnent en popularité à mesure que le vieillissement des populations et les modes de vie sédentaires contribuent à l'augmentation des problèmes liés aux pieds tels que la fasciite plantaire, les pieds plats et les douleurs articulaires. Des marques comme Oofos ont capitalisé sur cette tendance avec des produits tels que la mule de récupération OOahh, vendue à 60 USD, qui utilise la technologie propriétaire OOfoam pour absorber 37 % d'impacts supplémentaires par rapport à l'EVA standard et réduire les taux de charge squelettique jusqu'à 88 %, obtenant ainsi la certification de l'Association américaine de médecine podiatrique. Par ailleurs, il a été démontré que les orthèses plantaires intégrées aux sandales améliorent significativement les paramètres de la marche et soulagent la douleur chez les personnes souffrant de pieds plats, validant davantage l'efficacité clinique des designs ergonomiques. Ce corpus croissant de preuves entraîne une augmentation des recommandations des podologues et une extension de l'éligibilité au remboursement par les assurances dans certains marchés. En conséquence, le marché s'élargit au-delà des consommateurs axés sur le bien-être pour inclure les personnes souffrant de pathologies podologiques diagnostiquées médicalement. De plus, les avancées en matière de matériaux et de design, telles que les technologies de soutien de la voûte plantaire et les semelles intérieures rembourrées, permettent aux marques de répondre à une démographie plus large en quête de confort et de bénéfices thérapeutiques.

Innovation en matière de matériaux durables et respectueux de l'environnement

L'innovation en matière de matériaux durables et respectueux de l'environnement devient un moteur de croissance essentiel sur le marché des sandales, car les pressions réglementaires et l'évolution des préférences des consommateurs exigent des pratiques respectueuses de l'environnement. Le règlement de la Commission européenne sur l'écoconception pour des produits durables interdit la destruction des textiles et chaussures invendus, obligeant les marques à concevoir pour la durabilité, la réparabilité et la valorisation en fin de vie [1]Source : Commission européenne, "Nouvelles règles de l'UE pour mettre fin à la destruction des vêtements et chaussures invendus," ec.europa.eu. Cette impulsion réglementaire encourage les marques à adopter les principes de l'économie circulaire et à intégrer des matériaux durables dans leurs chaînes d'approvisionnement. Des initiatives comme le programme « The Next Stride » de Fashion for Good accélèrent cette transition en favorisant la collaboration entre les marques et les innovateurs en matière de matériaux pour développer des intrants biosourcés et recyclés. Par exemple, les avancées dans la mousse d'algues, le cuir de mycélium et les technologies de recyclage chimique permettent la production de semelles et de brides écologiques à l'échelle commerciale. De plus, des partenariats tels que la collaboration Circ de Vivobarefoot expérimentent des systèmes en boucle fermée qui réduisent les déchets et les empreintes carbone. Ces innovations s'alignent non seulement sur les objectifs environnementaux, mais trouvent également un écho auprès des consommateurs écoresponsables, qui accordent une priorité croissante à la durabilité dans leurs décisions d'achat.

Préférence pour les chaussures respirantes dans les climats tropicaux

La demande de chaussures respirantes dans les climats tropicaux d'Asie-Pacifique, du Moyen-Orient et d'Afrique est portée par une chaleur et une humidité persistantes, nécessitant une ventilation et un contrôle de l'humidité efficaces. Les sandales sont particulièrement appréciées dans ces régions pour leur capacité à réduire l'accumulation de transpiration et à diminuer le risque d'infections fongiques. Des pays comme l'Indonésie, la Thaïlande et les Philippines affichent une demande toute l'année constamment élevée pour les tongs et les modèles à bout ouvert adaptés aux conditions chaudes. La hausse des revenus disponibles remodèle les préférences des consommateurs, avec un glissement notable des options basiques sans marque vers des designs ergonomiques de marque, notamment sur les marchés émergents comme l'Arabie saoudite, les Émirats arabes unis et le Nigeria, où le style, la durabilité et le confort sont des critères déterminants. Pour répondre à ces demandes en évolution, les marques s'appuient sur des matériaux adaptés au climat et des innovations en matière de santé des pieds, comme en témoignent les tongs en caoutchouc respirant de Havaianas, qui allient fonctionnalité et attrait lifestyle. Des caractéristiques telles qu'une meilleure circulation de l'air, des matériaux à séchage rapide et des semelles flexibles renforcent davantage la pertinence toute l'année des sandales, faisant du climat tropical un moteur de croissance essentiel sur le marché mondial des sandales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saisonnalité et fluctuations de la demande liées aux conditions météorologiques | -0.3% | Régions tempérées : Amérique du Nord, Europe, parties de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les réglementations obligatoires en matière de sécurité au travail imposent des chaussures fermées | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Produits contrefaits et marché gris érodant la valeur des marques | -0.4% | Asie-Pacifique (Chine, Vietnam, Indonésie, Philippines), Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations environnementales concernant les chaussures jetables dans la mode rapide | -0.2% | Europe (portée par la réglementation), Amérique du Nord (activisme des consommateurs), émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations obligatoires en matière de sécurité au travail imposent des chaussures fermées

Les réglementations obligatoires en matière de sécurité au travail représentent un défi majeur pour le marché mondial des sandales en restreignant leur utilisation dans les environnements industriels et professionnels. Des secteurs tels que la fabrication, la construction, la santé et les laboratoires imposent des chaussures de protection à bout fermé pour atténuer les risques liés aux impacts, aux perforations ou à l'exposition chimique. Par exemple, la norme 29 CFR 1910.136 de l'Administration américaine de la sécurité et de la santé au travail décourage explicitement les chaussures à bout ouvert, établissant un cadre réglementaire adopté par de nombreux marchés mondiaux [2]Source : Administration de la sécurité et de la santé au travail, "Normes de chaussures de protection 29 CFR 1910.136," osha.gov. Cela limite la pénétration des sandales dans les secteurs à forte intensité de main-d'œuvre où la conformité en matière de sécurité est essentielle. L'effet est particulièrement prononcé dans les économies émergentes connaissant une croissance manufacturière rapide, où le respect des normes de sécurité internationales est de plus en plus appliqué. De plus, à mesure que l'automatisation et la robotique réduisent la dépendance à la main-d'œuvre humaine dans les rôles dangereux, la main-d'œuvre restante est soumise à des exigences de conformité plus strictes en matière de chaussures. Ces contraintes réglementaires confinent les sandales principalement aux segments décontractés, de loisirs et lifestyle, permettant au marché de croître dans les catégories mode et confort tout en limitant l'expansion vers les applications professionnelles et industrielles.

Produits contrefaits et marché gris érodant la valeur des marques

Les produits contrefaits et le marché gris continuent d'éroder la valeur des marques sur le marché des sandales, notamment dans des régions comme l'Asie-Pacifique et l'Afrique, où les mécanismes d'application peinent à suivre le rythme de la demande croissante et de la prolifération des plateformes de commerce électronique transfrontalier. Ces plateformes permettent aux répliques à bas coût d'atteindre rapidement les consommateurs, contournant souvent le contrôle réglementaire. Par exemple, les autorités chargées de l'application de la loi aux Philippines ont saisi des sandales contrefaites Crocs et Nike d'une valeur de 3,8 millions USD en 2025, tandis que le Vietnam a confisqué plus de 7 000 unités contrefaites au cours des cinq premiers mois de la même année [3]Source : Agence de presse philippine, "Saisie de chaussures contrefaites d'une valeur de 216 millions PHP," pna.gov.ph. Ces activités non seulement diluent la valeur des marques, mais érodent également la confiance et la fidélité des consommateurs, car les produits contrefaits ne répondent souvent pas aux normes de qualité et de sécurité des marques authentiques. Le marché gris, où des distributeurs non autorisés vendent des produits authentiques en dehors des circuits officiels, complique davantage la situation en sapant les stratégies de prix et en perturbant les chaînes d'approvisionnement autorisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mules dépassent les tongs traditionnelles

Les tongs ont représenté 50,56 % de la valeur du marché en 2025, portées par leur accessibilité, leur utilisation répandue dans les climats tropicaux et des préférences consommateurs profondément ancrées. Leur design léger, leur facilité d'utilisation et leur polyvalence en font un incontournable pour les activités décontractées et de plein air, notamment dans les régions à climat chaud. Les tongs sont particulièrement populaires sur des marchés comme l'Asie-Pacifique et l'Amérique latine, où elles sont considérées comme des chaussures essentielles pour un usage quotidien. Cependant, ce segment fait face à des pressions croissantes sur les marges, les détaillants de masse se concentrant sur les ventes à fort volume plutôt que sur la différenciation des produits. Malgré ces défis, les tongs premium émergent comme un sous-segment en croissance, avec des marques comme Havaianas et Reef introduisant des designs intégrant des matériaux durables, des caractéristiques de confort améliorées et une esthétique tendance pour séduire les consommateurs écoresponsables et soucieux de la mode.

Les mules et chaussons devraient croître à un CAGR de 5,58 % jusqu'en 2031, portés par les avancées dans les chaussures de récupération sportive et le positionnement premium qui soutiennent des prix de vente moyens plus élevés. Les mules, en particulier, évoluent de simples chaussures décontractées vers des options polyvalentes alliant style, confort et performance. Les mules sportives gagnent en popularité grâce à des collaborations fusionnant performance et attrait lifestyle. Par exemple, FootJoy s'est associé à Oofos en 2025 pour lancer une mule de récupération co-brandée vendue à 70 USD. Ce produit s'appuie sur la technologie d'absorption des chocs d'Oofos et le réseau de distribution de vêtements de golf établi de FootJoy pour cibler les consommateurs aisés et soucieux de leur santé. Par ailleurs, la demande de chaussons a fortement augmenté en raison de l'essor du télétravail et des modes de vie centrés sur le domicile, les consommateurs recherchant des options confortables mais stylées pour un usage intérieur. Pendant ce temps, le segment « Autres », qui comprend les sandales gladiateur, les espadrilles et les designs hybrides, gagne en dynamisme dans les circuits premium.

Par utilisateur final : le segment masculin réduit l'écart entre les genres

Les femmes ont représenté 52,13 % de la demande des utilisateurs finaux en 2025, reflétant les normes de mode historiques et un nombre plus élevé de chaussures possédées par habitant. Les sandales pour femmes, bien que toujours dominantes, se fragmentent en micro-segments tels que les styles gladiateur, les compensées espadrilles et les mules minimalistes, compliquant la planification des stocks et diluant l'efficacité marketing. L'accent croissant mis sur la durabilité et le confort a entraîné une demande accrue de matériaux écologiques et de designs ergonomiques dans les sandales pour femmes. Les marques capables d'unifier leurs gammes de produits sous un seul récit ergonomique ou de durabilité, comme Birkenstock l'a fait, captent une part disproportionnée dans les deux genres. De plus, les marques premium s'appuient sur des collaborations avec des influenceurs de mode et des designers pour créer des collections en édition limitée, générant exclusivité et prix plus élevés dans le segment féminin.

Les hommes progressent à un CAGR de 5,72 % jusqu'en 2031, le plus rapide de toutes les démographies, à mesure que la décontraction érode la stigmatisation des chaussures à bout ouvert dans les contextes professionnels et sociaux. Les mules sportives de Nike, Adidas et Puma, historiquement commercialisées auprès des athlètes masculins pour la récupération après l'effort, sont désormais positionnées comme des essentiels lifestyle. Le marché des sandales pour hommes connaît une forte demande pour des designs polyvalents alliant style et fonctionnalité, tels que des sandales en cuir à brides réglables et des modèles hybrides adaptés aux occasions décontractées et semi-formelles. Les tendances de la mode accélèrent l'adoption masculine. Les sandales en cuir atteignent leur pic d'intérêt de recherche à la fin de l'été et au début de l'automne, indiquant que les hommes intègrent les chaussures à bout ouvert dans leurs garde-robes de transition plutôt que de les confiner aux vacances à la plage. Le segment enfants, bien que plus modeste en valeur absolue, bénéficie de la volonté des parents d'investir dans des designs ergonomiques favorisant un développement sain des pieds, avec des sandales certifiées par l'Association américaine de médecine podiatrique de Keen et Merrell gagnant des parts dans les circuits de vente au détail spécialisés et de plein air.

Par catégorie : le premium gagne du terrain grâce à la rareté et à la validation clinique

Le segment grande consommation a représenté 69,62 % de la valeur du marché en 2025. Les acteurs du marché de masse font face à une compression des marges due à la volatilité tarifaire et à la concurrence des contrefaçons. Les vents contraires tarifaires devraient coûter à Crocs 80 millions USD par an en 2026, comprimant les marges opérationnelles et forçant l'entreprise à accélérer ses transferts de production vers le Vietnam, l'Indonésie et l'Inde. Les tongs, produit clé du segment grande consommation, continuent de dominer en raison de leur accessibilité, de leur design léger et de leur adéquation aux activités décontractées et de plein air. Leur popularité est particulièrement forte dans les régions tropicales et à climat chaud, où elles sont un incontournable du quotidien. Cependant, le segment fait face à des défis, notamment une différenciation limitée des produits et une concurrence accrue des produits contrefaits. Pour contrecarrer ces pressions, les marques se concentrent sur l'introduction de matériaux écologiques et de designs innovants pour séduire les consommateurs écoresponsables.

Les offres premium progressent à un CAGR de 5,37 % jusqu'en 2031, portées par le positionnement sur la rareté, les recommandations cliniques et des prix de vente plus élevés. Les sandales évoluent vers des produits à haute valeur ajoutée combinant style, confort et fonctionnalité. Les sandales premium gagnent en popularité auprès des consommateurs prêts à payer un prix élevé pour des designs ergonomiques et des matériaux durables. Des marques comme Havaianas et Reef lancent des collections avec un soutien de la voûte plantaire amélioré, des matériaux durables et une esthétique tendance pour répondre à cette demande. Par ailleurs, les mules et chaussons premium connaissent une croissance robuste, soutenue par les avancées dans la technologie des chaussures de récupération et les collaborations avec des marques de mode haut de gamme. Ces produits sont de plus en plus positionnés comme des options polyvalentes pour les contextes décontractés et semi-formels, séduisant une démographie plus large. L'essor du télétravail et des modes de vie centrés sur le domicile a encore stimulé la demande de chaussons premium, les consommateurs privilégiant le confort sans compromis sur le style.

Par canal de distribution : le numérique progresse grâce aux technologies d'ajustement

Les magasins de détail hors ligne ont représenté 67,23 % de la distribution en 2025, portés par la préférence des consommateurs pour évaluer physiquement l'ajustement, les matériaux et le soutien de la voûte plantaire avant l'achat. Ce segment reste essentiel pour les marques premium, car il leur permet d'offrir des expériences de marque immersives et des consultations d'ajustement par des experts, difficiles à reproduire en ligne. Par exemple, Birkenstock exploite 97 magasins mono-marque et prévoit d'en ouvrir 40 supplémentaires d'ici 2026, s'appuyant sur ces points de vente pour stimuler les ventes à prix plein et renforcer la fidélité à la marque. De même, Crocs, avec son réseau mondial d'environ 2 600 magasins mono-marque, prévoit d'ajouter 200 à 250 nouveaux emplacements en 2026. Ces magasins sont stratégiquement positionnés dans des destinations touristiques à fort trafic et des centres commerciaux de banlieue pour capitaliser sur les achats impulsifs et renforcer l'engagement client.

D'autre part, les canaux en ligne croissent à un CAGR de 5,46 % jusqu'en 2031, portés par les avancées technologiques et l'évolution des comportements des consommateurs. Des innovations telles que les outils de mesure par vision par ordinateur, les essayages en réalité augmentée et les politiques de retour simplifiées réduisent les obstacles aux achats en ligne, en faisant une option plus attrayante pour les consommateurs. Par ailleurs, la demande de personnalisation est en hausse, les consommateurs attendant des recommandations personnalisées basées sur l'analyse de la démarche, les achats précédents et les préférences stylistiques. Les jeunes démographies, notamment la Génération Z et les Millennials, stimulent également la croissance de ce segment ; ces consommateurs prennent de plus en plus en compte la valeur de revente lors de leurs achats, privilégiant des sandales de marque durables qui conservent leur valeur sur le marché secondaire plutôt que des alternatives jetables de mode rapide.

Analyse géographique

L'Asie-Pacifique a capté 37,58 % du chiffre d'affaires de 2025, portée par les volumes de tongs liés à la mousson en Inde et l'adoption rapide des sabots en mousse en Chine. Le segment chinois de Crocs a enregistré une croissance de 30 % en glissement annuel au quatrième trimestre 2025, contribuant à environ 8 % du chiffre d'affaires total de l'entreprise. De même, Birkenstock a réalisé une croissance de 34 % en devises constantes en Asie-Pacifique en 2025, soutenue par l'ouverture de magasins phares au Japon et en Corée du Sud. Cependant, les défis en matière d'application persistent, comme en témoigne la saisie par le Vietnam de 7 000 paires contrefaites début 2025. La croissance de la région est encore renforcée par l'urbanisation croissante, la hausse des revenus disponibles et une préférence grandissante pour les chaussures décontractées et confortables.

Le Moyen-Orient et l'Afrique devraient atteindre un CAGR de 6,15 %, le taux de croissance régionale le plus rapide, à mesure que la hausse des revenus disponibles dans les pays du Golfe et au Nigeria s'aligne sur des climats désertiques favorisant les chaussures à bout ouvert. La clarté réglementaire et la création de zones de commerce hors taxes aux Émirats arabes unis ont créé un environnement attractif pour les marques mondiales souhaitant ouvrir des magasins phares, capitalisant sur une demande toute l'année. Par ailleurs, la jeune démographie de la région et une conscience de la mode croissante stimulent la demande d'options de sandales abordables et premium.

L'Amérique du Nord et l'Europe connaissent une croissance plus lente mais bénéficient de tendances telles que la premiumisation et la législation axée sur la durabilité. Les réglementations d'écoconception de l'Union européenne contraignent les marques à investir dans des composants durables et longue durée, renforçant la proposition de valeur des sandales fabriquées en Allemagne. En Amérique du Nord, l'accent croissant mis sur les matériaux écologiques et les pratiques de production éthiques remodèle les préférences des consommateurs, les marques s'appuyant sur ces tendances pour se différencier dans un marché concurrentiel. L'Amérique du Sud, menée par Alpargatas, combine des volumes élevés avec des prix bas. Cependant, le comportement de montée en gamme dans des pays comme le Chili et le Pérou favorise l'émergence de micro-niches premium.

Paysage concurrentiel

Le marché des sandales est modérément concentré, caractérisé par la présence de leaders mondiaux tels que Crocs, Nike, Adidas, aux côtés de spécialistes régionaux, de concurrents à marque propre et de perturbateurs nativement numériques. Ces acteurs capitalisent sur les opportunités émergentes dans les chaussures de récupération, les matériaux durables et l'ergonomie spécifique au genre. Crocs exploite 2 600 magasins mono-marque et bénéficie de canaux directs à forte marge ; cependant, les sandales ne représentent que 13 % de son mix produit, indiquant un potentiel de croissance significatif. Birkenstock atteint une marge EBITDA ajustée de 31,8 % en limitant la distribution en gros et en gérant 97 magasins en propre, avec des plans pour ouvrir 40 emplacements supplémentaires d'ici 2026. Alpargatas maintient une forte présence nationale mais n'a que récemment atteint la rentabilité dans ses divisions internationales, soulignant les défis de la transition des tongs bas de gamme vers les marchés premium.

De plus, le marché reste structurellement fragmenté avec une faible concentration, une part considérable des ventes étant distribuée parmi de nombreuses marques petites et moyennes opérant sur des marchés nationaux ou régionaux. Des entreprises telles que ECCO, Skechers et Havaianas se font concurrence dans des segments distincts, notamment le confort, le lifestyle et la mode décontractée, soulignant une concurrence axée sur la segmentation. Cette fragmentation intensifie la concurrence par les prix dans le segment grande consommation tout en permettant aux marques premium et de luxe de maintenir de solides positions sur le marché grâce à la différenciation par le design et la marque.

Les stratégies concurrentielles sont de plus en plus centrées sur l'innovation, la durabilité et l'expansion des canaux. Les entreprises investissent dans des matériaux écologiques, des designs ergonomiques et des modèles de vente directe aux consommateurs. L'expansion du commerce électronique et des canaux de vente directe aux consommateurs abaisse les barrières à l'entrée, permettant aux marques émergentes de se développer rapidement et de défier les acteurs établis. Simultanément, les acteurs en place s'appuient sur des acquisitions et des collaborations pour renforcer leurs portefeuilles. En conséquence, le paysage concurrentiel reste dynamique, porté par l'évolution des préférences des consommateurs pour le confort, la personnalisation et la différenciation axée sur la durabilité.

Leaders du secteur des sandales

Nike Inc.

Adidas AG

Skechers USA Inc.

Crocs Inc.

Deckers Outdoor Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Bata India a lancé sa campagne « Everyday Essentials. Reinvented », axée sur les chaussures ouvertes, un élément clé des garde-robes indiennes. La collection présentait des designs légers et soutenants, notamment des sandales, des peep-toes et des styles réglables, offrant une portabilité minimale, polyvalente et durable.

- Janvier 2026 : ANTA Sports a acquis une participation de 29 % dans Puma SE pour 1,5 milliard EUR, marquant le plus grand investissement transfrontalier dans la chaussure par une entreprise chinoise et positionnant ANTA pour tirer parti du réseau de distribution européen et de l'expertise en design de Puma afin d'accélérer ses catégories sandales et lifestyle.

- Janvier 2026 : Crocs Inc. a lancé le sabot LEGO Brick au prix de 149,99 USD, qui présentait le plus grand assortiment de Jibbitz sous licence de la marque à ce jour. Le produit a généré un engagement significatif sur les réseaux sociaux, entraînant l'épuisement des précommandes en 48 heures. Cela a démontré le potentiel de revenus des collaborations de propriété intellectuelle.

- Mars 2025 : La marque de chaussures Catwalk a ouvert un point de vente exclusif à Lucknow pour étendre sa présence physique dans le nord de l'Inde. Le magasin était spécialisé dans les chaussures pour femmes et proposait une sélection de sacs à main aux couleurs vives. Il répondait à diverses occasions avec des produits tels que des sandales à talons, des escarpins, des pumps, des bottines et des baskets.

Périmètre du rapport mondial sur le marché des sandales

Le marché des sandales est segmenté par type de produit, utilisateur final, catégorie, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en tongs, mules et chaussons, et autres. Par utilisateur final, le marché est segmenté en hommes, femmes et enfants. Par catégorie, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché a été segmenté en magasins de détail hors ligne et en ligne. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Tongs |

| Mules et chaussons |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Grande consommation |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par type de produit | Tongs | |

| Mules et chaussons | ||

| Autres | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du chiffre d'affaires mondial des sandales d'ici 2031 ?

Les prévisions situent la taille du marché des sandales à 82,36 milliards USD en 2031, reflétant un CAGR de 4,52 % sur 2026-2031.

Quelle région devrait connaître la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient afficher un CAGR de 6,15 %, dépassant toutes les autres régions grâce à la hausse des revenus et aux climats désertiques favorisant les chaussures à bout ouvert.

Quel style de produit gagne des parts le plus rapidement ?

Les mules et chaussons mènent la croissance avec un CAGR de 5,58 %, portés par les technologies de mousse axées sur la récupération et le positionnement lifestyle.

Pourquoi les sandales premium dépassent-elles la croissance du marché de masse ?

Les stratégies de rareté, les recommandations cliniques et l'innovation en matière de matériaux biosourcés permettent aux marques premium de maintenir des marges plus élevées et un CAGR de 5,37 % jusqu'en 2031.

Dernière mise à jour de la page le: