Taille et part du marché de la gestion des déchets en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

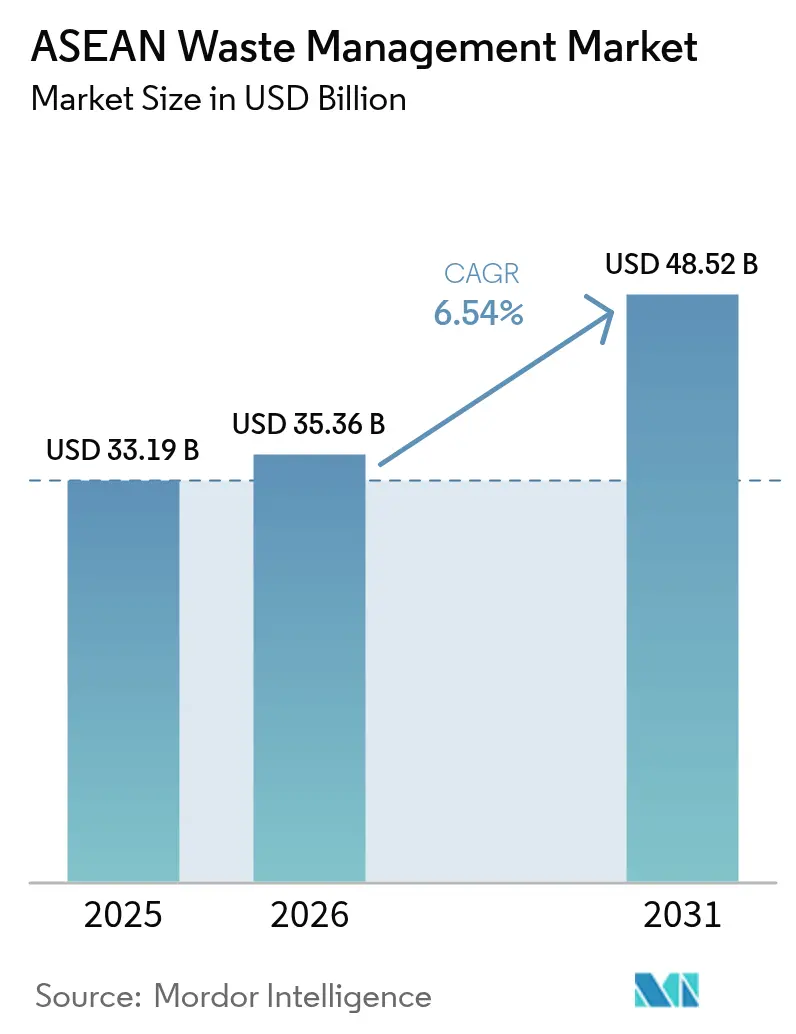

| Taille du marché de l'année de base (2025) | 33.19 Milliards de dollars |

| Taille du Marché (2026) | 35.36 Milliards de dollars |

| Taille du Marché (2031) | 48.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets en ASEAN par Mordor Intelligence

La taille du marché de la gestion des déchets en ASEAN est estimée à 35,36 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 33,19 milliards USD, avec des projections pour 2031 indiquant 48,52 milliards USD, soit une croissance à un TCAC de 6,54 % sur la période 2026-2031. Cette progression régulière reflète la hausse des populations urbaines, des réglementations d'économie circulaire de plus en plus strictes et l'essor des emballages du commerce électronique, qui exige des systèmes de collecte et de traitement plus sophistiqués. Les dispositifs de Responsabilité Élargie du Producteur (REP) pilotés par les gouvernements, notamment le Décret 05/2025/ND-CP du Vietnam, resserrent les seuils de conformité tout en ouvrant des sources de financement prévisibles pour les infrastructures. Des programmes ambitieux d'énergie-à-partir-des-déchets (EàD) en Indonésie, au Vietnam et en Thaïlande, ainsi que l'adoption de l'optimisation des itinéraires par intelligence artificielle, réduisent les coûts d'exploitation et renforcent les perspectives de croissance du marché de la gestion des déchets en ASEAN. Les nouveaux tarifs d'injection de 0,11 USD (VND 2 575,18) par kWh pour l'énergie EàD au Vietnam offrent aux développeurs un plancher de revenus bancable et annoncent des incitations similaires dans l'ensemble du bloc.

Principaux enseignements du rapport

- Par source, les déchets résidentiels représentaient 49,23 % de la part de marché de la gestion des déchets en ASEAN en 2025, tandis que les sources commerciales s'étendent à un TCAC de 8,35 % jusqu'en 2031.

- Par type de service, la collecte, le transport, le tri et la séparation représentaient 53,72 % de la taille du marché de la gestion des déchets en ASEAN en 2025 ; le recyclage et la valorisation des ressources devraient croître à un TCAC de 8,42 %.

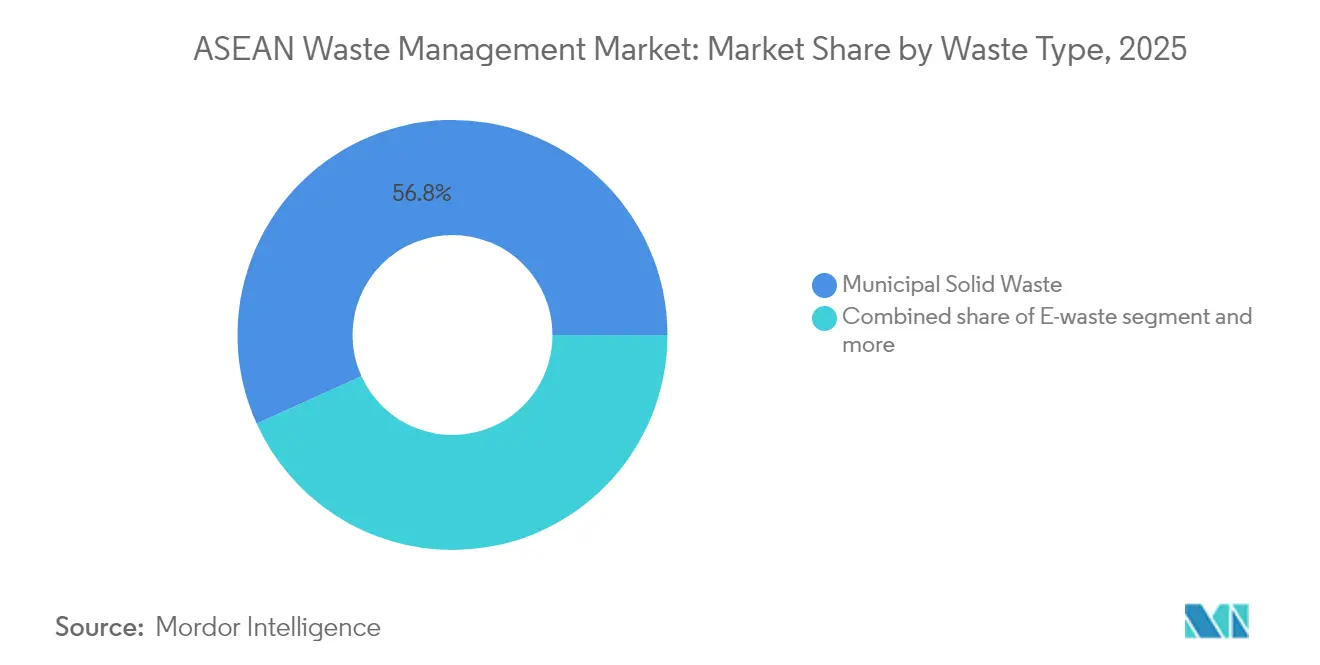

- Par type de déchets, les déchets solides municipaux ont contribué à hauteur de 56,78 % du chiffre d'affaires en 2025, tandis que les déchets électroniques progressent à un TCAC de 7,33 % jusqu'en 2031.

- Par géographie, l'Indonésie était en tête avec 35,52 % de la part de marché de la gestion des déchets en ASEAN en 2025 ; le groupe Reste de l'ASEAN devrait s'étendre à un TCAC de 6,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets en ASEAN

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations d'économie circulaire accélérant l'investissement public-privé | +1.2% | Ensemble de l'ASEAN, plus fort à Singapour, au Vietnam et aux Philippines | Moyen terme (2-4 ans) |

| Dispositifs de Responsabilité Élargie du Producteur (REP) de style européen se diffusant dans toute l'ASEAN | +0.9% | Vietnam, Philippines, Singapour en tête, Indonésie suivant | Moyen terme (2-4 ans) |

| Essor rapide des déchets d'emballages du commerce électronique | +0.8% | Centres urbains de l'ASEAN, notamment la Thaïlande, la Malaisie et l'Indonésie | Court terme (≤ 2 ans) |

| Tarifs d'injection d'énergie-à-partir-des-déchets (EàD) en Indonésie, au Vietnam et en Thaïlande | +0.7% | Indonésie, Vietnam, Thaïlande avec des infrastructures EàD | Moyen terme (2-4 ans) |

| Optimisation des itinéraires pilotée par l'IA réduisant les OPEX de collecte | +0.6% | Singapour, Malaisie, Thaïlande urbaine et Indonésie | Court terme (≤ 2 ans) |

| Engagements zéro plastique des entreprises (biens de consommation courante et commerce de détail) | +0.5% | Opérations multinationales régionales, marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations d'économie circulaire accélèrent l'investissement public-privé

Les objectifs d'économie circulaire à l'échelle régionale ouvrent des capitaux sans précédent pour les infrastructures de gestion des déchets. Le Règlement Présidentiel 98/2021 de l'Indonésie ancre un marché de crédits carbone susceptible d'atténuer 1 283 millions de tCO₂e d'ici 2030, offrant aux opérateurs privés une visibilité à long terme sur leurs revenus. La Loi sur la durabilité des ressources de Singapour rend obligatoire la collecte séparée des déchets alimentaires à partir de 2024 et impose des plans 3R aux grands producteurs d'emballages d'ici 2025, stimulant des changements de conception en amont. Le Cadre de l'ASEAN pour l'économie circulaire, adopté en 2021, harmonise les feuilles de route politiques et réduit le risque pour les investisseurs dans les projets transfrontaliers. L'objectif de la Malaisie de disposer de 18 installations EàD d'ici 2040, soutenu par un objectif de taux de recyclage de 40 %, illustre comment la certitude réglementaire favorise la constitution de projets. Des financeurs multilatéraux estiment à 8,9 milliards USD les pertes économiques annuelles liées à la mauvaise valorisation des plastiques, renforçant l'argument en faveur d'un investissement accéléré[1]Ministère de l'Environnement et des Ressources en Eau, "Loi sur la durabilité des ressources : Dispositions relatives aux emballages et aux déchets alimentaires," Ministère de l'Environnement et des Ressources en Eau, environment.gov.sg.

Dispositifs de Responsabilité Élargie du Producteur (REP) de style européen se diffusant dans toute l'ASEAN

Les politiques de REP harmonisées réécrivent les structures de coûts dans l'ensemble des chaînes de valeur des emballages. Le Décret 05/2025/ND-CP mis à jour du Vietnam relève les exemptions basées sur le chiffre d'affaires à 0,87 million USD (VND 20 milliards) et 1,30 million USD (VND 30 milliards), tout en fixant des quotas de recyclage plus clairs. Le modèle de REP pour l'électronique de Singapour, opérationnel depuis 2021, finance les réseaux de reprise par des redevances des producteurs. L'Indonésie vise une réduction de 70 % des déchets plastiques d'ici 2025 grâce à des dispositifs de crédits plastiques permettant aux marques de compenser leurs coûts de recyclage. Le déploiement de la REP en Malaisie en 2021 a contribué à faire passer le taux de recyclage national de 15,7 % en 2015 à 35,38 % en 2023. Des redevances de conformité prévisibles transforment les déchets en matière première traçable, aidant les opérateurs formels du marché de la gestion des déchets en ASEAN à obtenir des financements pour de nouvelles installations de valorisation des matériaux.

Essor rapide des déchets d'emballages du commerce électronique

La croissance explosive du commerce en ligne ajoute des volumes d'emballages sans précédent aux flux de déchets urbains. L'interdiction par la Thaïlande des déchets plastiques importés à partir de janvier 2025 oblige les plateformes nationales à développer des solutions en boucle fermée, élargissant la demande de services de collecte et de recyclage. Le rapport obligatoire sur les emballages à Singapour, en vigueur en 2025, capture des données au niveau des références qui permettent des collectes ciblées et des obligations plus claires pour les producteurs. Des distributeurs tels que Fraser & Neave utilisent désormais des bouteilles à 25 % de contenu recyclé et visent une réduction de 30 % des déchets mis en décharge d'ici 2025. Les centres urbains denses de l'Indonésie s'appuient fortement sur les collecteurs informels pour le tri des plastiques du commerce électronique, créant des opportunités pour les plateformes d'agrégation pilotées par la technologie. Au fur et à mesure que la composition des emballages évolue vers des films multicouches, les capacités de recyclage mécanique et chimique avancées gagnent en importance sur le marché de la gestion des déchets en ASEAN.

Optimisation des itinéraires pilotée par l'IA réduisant les OPEX de collecte

Les plateformes d'intelligence artificielle qui traitent les données de trafic, des capteurs de niveau de remplissage et météorologiques réduisent considérablement les coûts d'exploitation des collecteurs. Des projets pilotes dans le quartier central des affaires de Singapour montrent des économies de carburant et de main-d'œuvre allant jusqu'à 15 % lorsque des algorithmes de routage dynamique remplacent les plannings statiques. Les conseils municipaux de Thaïlande introduisent des rapports citoyens via application combinés à des bacs intelligents pour déclencher des collectes à la demande, augmentant les taux d'utilisation des flottes. Les faibles exigences en investissements — le logiciel peut se superposer aux camions existants — rendent ces outils attractifs pour les petits transporteurs cherchant à gagner des parts de marché sur le marché de la gestion des déchets en ASEAN. Une meilleure fiabilité du service favorise également les victoires lors des appels d'offres des campus d'entreprises soumis à des indicateurs clés de performance en matière de durabilité. À plus long terme, les données d'itinéraires agrégées alimentent les calculs de crédits carbone, offrant une couche de revenus supplémentaire.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Secteur informel très fragmenté limitant la traçabilité des matières premières | -0.7% | Indonésie, Philippines, Vietnam, zones rurales de Thaïlande | Long terme (≥ 4 ans) |

| Divergence des redevances de mise en décharge entre les États membres | -0.5% | Régions de transit transfrontalier des déchets, notamment le corridor Malaisie-Singapour | Moyen terme (2-4 ans) |

| Teneur élevée en chlore dans les déchets municipaux mixtes nuisant à la qualité du Combustible Dérivé des Déchets (CDD) | -0.4% | Installations EàD régionales, notamment en Indonésie et en Thaïlande | Moyen terme (2-4 ans) |

| Incertitude politique autour du traitement des crédits carbone pour les installations EàD | -0.3% | Indonésie, Thaïlande, Vietnam avec développement du marché carbone | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Secteur informel très fragmenté limitant la traçabilité des matières premières

Des millions de collecteurs informels dominent la valorisation des plastiques et du papier dans toute l'ASEAN, mais opèrent en dehors des pistes d'audit numériques, compliquant la vérification de la REP et l'émission de crédits carbone. Les collecteurs pemulung indonésiens gèrent plus de la moitié des plastiques quotidiens de Jakarta, mais fournissent rarement une documentation sur les flux de matériaux, compromettant les indicateurs de circularité. L'Office des Nations Unies contre la drogue et le crime lie le trafic de déchets à la criminalité organisée en Malaisie, au Vietnam et en Thaïlande, brouillant davantage la traçabilité. Les districts ruraux du Cambodge s'appuient encore sur des décharges communautaires improvisées, rendant la saisie des données presque impossible. Sans provenance fiable des matières premières, de nombreux recycleurs perdent l'accès aux marchés d'exportation premium qui exigent une preuve de chaîne de responsabilité. Combler ce fossé numérique est crucial pour un marché de la gestion des déchets en ASEAN plus formalisé.

La teneur élevée en chlore dans les déchets municipaux mixtes nuit à la qualité du Combustible Dérivé des Déchets

Les déchets alimentaires riches en sel, les débris marins et les encres d'emballage élèvent les niveaux de chlore dans les déchets municipaux, corrodant les lignes de combustion et imposant des coûts élevés de traitement des gaz de fumée dans les installations EàD. Des tests en laboratoire montrent que chaque augmentation de 1 % du taux de chlore peut réduire la durée de vie de la chaudière de 10 %, augmentant les investissements et les primes d'assurance. En Indonésie, les balles de Combustible Dérivé des Déchets d'essai provenant des villes côtières dépassent le plafond de 0,7 % de chlore fixé par de nombreux co-traitants européens, limitant les perspectives d'exportation. Les développeurs vietnamiens ajoutent des épurateurs multi-étagés, augmentant les coûts d'exploitation et les tarifs d'électricité finaux, et retardant la clôture financière des projets. À moins que des lignes de prétraitement avancé ne soient déployées, les déchets à forte teneur en chlore pourraient freiner le déploiement de l'EàD, limitant le potentiel de valorisation énergétique sur le marché de la gestion des déchets en ASEAN[2]Office des Nations Unies contre la drogue et le crime, "Criminalité transnationale et flux illicites de déchets en Asie du Sud-Est," UNODC, unodc.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la prédominance résidentielle stimule la croissance commerciale

Les flux résidentiels ont généré 49,23 % du chiffre d'affaires de 2025, soulignant l'ampleur de la production des ménages dans les mégapoles de l'ASEAN. Les déchets commerciaux, cependant, devraient s'étendre à un TCAC de 8,35 %, dépassant toutes les autres sources, à mesure que les centres commerciaux et les parcs de bureaux se conforment à des mandats de séparation plus stricts. La taille du marché de la gestion des déchets en ASEAN pour les sources commerciales devrait s'élargir notablement une fois que les grands distributeurs auront internalisé les charges REP complètes liées aux emballages. Les restaurants collectifs et les hôtels de Singapour séparent déjà les matières organiques pour les digesteurs sur site, et des réglementations similaires sont en cours d'élaboration au Vietnam et en Malaisie. À mesure que les équipes d'approvisionnement recherchent des offres de services à contrat unique couvrant les bacs, l'audit et le reporting, les prestataires intégrés gagneront des opportunités de vente croisée.

La part de marché de la gestion des déchets en ASEAN détenue par les sources résidentielles pourrait diminuer car les générateurs d'entreprises achètent des services de traçabilité premium qui attirent des tarifs plus élevés. Les super-applications proposant la planification de la collecte des déchets offrent des points de récompense, attirant davantage de locataires commerciaux dans les systèmes formels. Les parcs industriels continuent de fournir un tonnage régulier, mais les certificats de contrôle de la pollution exigent désormais des audits tiers, incitant les usines à recourir à des prestataires agréés. Les volumes de débris de construction gonflent sous l'effet des mesures de relance des infrastructures, incitant à des coentreprises entre producteurs de ciment et prestataires de gestion des déchets pour co-traiter les gravats et les chutes de bois.

Par type de service : les services de collecte sont en tête tandis que le recyclage s'accélère

La collecte, le transport, le tri et la séparation représentaient 53,72 % du chiffre d'affaires de 2025, reflétant l'épine dorsale logistique incontournable du marché de la gestion des déchets en ASEAN. Les appels d'offres municipaux fixent encore le prix des services à la tonne collectée, garantissant des flux de trésorerie stables même lorsque les prix des matières premières en aval baissent. Pourtant, le recyclage et la valorisation des ressources progressent à un TCAC de 8,42 % à mesure que les marques poursuivent leurs engagements de zéro mise en décharge. La taille du marché de la gestion des déchets en ASEAN pour le recyclage augmentera davantage une fois que les lignes avancées de PET et de films souples soutenues par la Société Financière Internationale (SFI) et la Banque Asiatique de Développement (BAD) atteindront leur exploitation commerciale.

Les incitations financières évoluent : l'Indonésie exempte les importations d'équipements de recyclage des droits d'importation, et le Vietnam accorde une exonération de l'impôt sur les sociétés pendant 10 ans pour les nouvelles installations de valorisation des matériaux. Les opérateurs axés sur l'élimination subissent une pression sur les marges à mesure que les redevances de mise en décharge plafonnent et que les taxes carbone se profilent. Les pilotes de recyclage chimique en Malaisie visent 20 kilotonnes par an d'ici 2027, mais doivent évoluer pour concurrencer l'économie des polymères vierges. Les services de conseil et d'analyse de données, bien que encore de niche, remportent rapidement des contrats axés sur les critères environnementaux, sociaux et de gouvernance (ESG) auprès des multinationales de biens de consommation.

Par type de déchets : les déchets solides municipaux dominent tandis que les déchets électroniques progressent

Les déchets solides municipaux (DSM) ont généré 56,78 % du chiffre d'affaires de 2025, consolidant leur rôle de matière première centrale du marché de la gestion des déchets en ASEAN. Les DSM quotidiens en Indonésie dépassent 200 000 t, et seulement 60 % sont gérés de manière formelle, mettant en évidence une capacité latente pour les collecteurs privés. La taille du marché de la gestion des déchets en ASEAN allouée aux déchets électroniques s'élargit cependant à un TCAC de 7,33 %. La pénétration des smartphones dépasse 80 % à Singapour et approche 70 % en Thaïlande ; des cycles de remplacement de 24 mois se traduisent par des volumes croissants de circuits imprimés riches en cuivre et en terres rares.

Le chiffre d'affaires de la gestion des déchets industriels dangereux augmente à mesure que les teintureries de vêtements et les fabricants de semi-conducteurs s'implantent plus profondément en Asie du Sud-Est. Les fuites de plastiques restent aiguës ; les scénarios de l'OCDE avertissent que les plastiques océaniques régionaux pourraient augmenter de 70 % d'ici 2050 sans interventions. Les volumes de déchets médicaux ont augmenté pendant les pics pandémiques et restent élevés à mesure que les réseaux hospitaliers s'étendent. La gestion des débris de construction intègre de plus en plus des concasseurs sur site et des unités de tri mobiles, réduisant les distances de transport et les empreintes carbone.

Analyse géographique

L'Indonésie a conservé 35,52 % de la part de marché de la gestion des déchets en ASEAN en 2025, soutenue par une population de 270 millions d'habitants et le Règlement Présidentiel 98/2021, qui monétise les réductions de carbone via un marché national. Jakarta lance désormais des appels d'offres pour 12 projets EàD, chacun adossé à des accords d'achat d'électricité à long terme, tandis que les villes provinciales reproduisent le modèle. L'interdiction des importations de plastiques en Thaïlande, effective à partir de janvier 2025, oblige à l'expansion des capacités locales et fait monter les frais de collecte, améliorant l'économie des projets. Le Décret 05/2025/ND-CP du Vietnam élève les obligations de REP et offre aux recycleurs une perspective de flux de trésorerie plus claire, catalysant les investissements directs étrangers dans la transformation des polymères.

La Malaisie vise un taux de recyclage national de 40 % d'ici 2025, contre 35,38 % en 2023, et prévoit 18 installations EàD d'ici 2040, annonçant une demande stable pour les vendeurs de technologie. Singapour reste la référence réglementaire avec un reporting obligatoire pour les déchets alimentaires et d'emballages, stimulant la demande de services de conformité numérique. Les économies du Reste de l'ASEAN, notamment le Cambodge, le Laos et le Myanmar, enregistrent la croissance combinée la plus rapide à un TCAC de 6,88 %, car l'aide multilatérale finance des installations pilotes de valorisation des matériaux et des démonstrations 3R.

L'arbitrage transfrontalier sur les redevances de mise en décharge persiste, notamment le long de l'axe Malaisie-Singapour, encourageant les envois illicites et pénalisant les recycleurs nationaux. L'harmonisation des structures tarifaires pourrait réduire les fuites et augmenter les volumes de traitement formels sur le marché de la gestion des déchets en ASEAN. Les engagements climatiques nationaux, tels que la neutralité carbone de l'Indonésie d'ici 2060, alignent la gestion des déchets sur les dépenses de décarbonisation, ouvrant des émissions d'obligations vertes liées à la capture du gaz de décharge et aux améliorations du recyclage.

Paysage concurrentiel

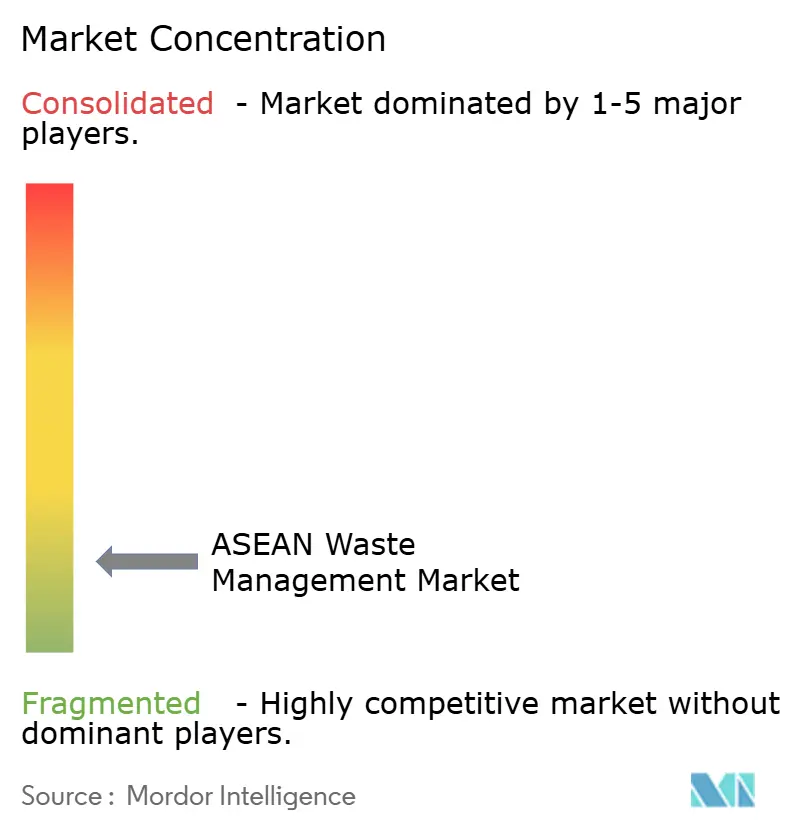

Le marché de la gestion des déchets en ASEAN reste très fragmenté ; les cinq premiers opérateurs contrôlent bien moins de 30 % du chiffre d'affaires combiné. Les collecteurs informels et les petits propriétaires de flottes dominent les collectes de premier kilomètre, tandis que les grands acteurs tels que Veolia, SUEZ et Sembcorp obtiennent des contrats de construction-exploitation à long terme. Le projet d'eaux usées de la baie de Manille de SUEZ traitera 180 millions de litres par jour, reflétant des synergies de convergence eau-déchets. Veolia a enregistré un chiffre d'affaires de 12,5 milliards USD (11,556 milliards EUR) au premier trimestre 2024, avec des ventes de technologies de l'eau en hausse de 15 %, montrant comment les grands acteurs mondiaux tirent parti des flux de capitaux ESG.

Les perturbateurs numériques déploient la planification d'itinéraires par IA, la traçabilité par chaîne de blocs et les plateformes d'échange de crédits plastiques. Ils s'associent aux marques de biens de grande consommation pour répondre à des exigences de conformité auditables, grignotant progressivement les parts des transporteurs traditionnels. La clarté des tarifs d'injection au Vietnam et en Indonésie fait émerger des coentreprises spécialisées dans l'EàD soutenues par des entreprises de génie civil japonaises. Les déchets ruraux restent sous-desservis ; des modèles de micro-franchises équipant les villages de balles et de compacteurs émergent. La certification (ISO 14001, SMK3) influence de plus en plus les attributions d'appels d'offres, favorisant la professionnalisation. Dans l'ensemble, le score de concentration du marché s'établit à 3, reflétant un secteur fragmenté dans lequel les dix premiers acteurs détiennent bien moins de 30 % de la part collective.

Leaders du secteur de la gestion des déchets en ASEAN

Sembcorp Environmental Management Pte. Ltd. (Singapour)

Veolia Environmental S.A

SUEZ

PT Prasadha Pamunah Limbah Industri (PPLI)

Colex Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le ministère de l'Industrie et du Commerce du Vietnam a fixé le tarif d'électricité EàD à 0,11 USD (VND 2 575,18) par kWh pour 2025, stabilisant les revenus des développeurs.

- Janvier 2025 : Le Vietnam a promulgué le Décret 05/2025/ND-CP, relevant les exemptions de REP à 0,87 million USD et 1,30 million USD tout en clarifiant les obligations des producteurs.

- Janvier 2025 : Le Programme des Nations Unies pour le développement (PNUD) et la Fondation Coca-Cola ont lancé une initiative de gestion des plastiques de 15 millions USD dans neuf pays asiatiques, dont le Cambodge et le Vietnam.

- Septembre 2024 : Indorama Ventures, Dhunseri et Varun Beverages ont formé une coentreprise pour construire une capacité de recyclage de PET de 100 kilotonnes d'ici 2025.

Périmètre du rapport sur le marché de la gestion des déchets en ASEAN

La gestion des déchets (ou élimination des déchets) couvre l'ensemble des procédures et actions nécessaires au contrôle des déchets depuis leur point d'origine jusqu'à leur point d'élimination. Cela comprend la collecte, le transport, le traitement et l'élimination des déchets, ainsi que la supervision et le contrôle de la procédure de gestion des déchets. Le rapport comprend une analyse de fond complète du marché de la gestion des déchets en ASEAN, notamment l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, ainsi que les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, et l'impact de la COVID-19.

Le marché de la gestion des déchets en ASEAN est segmenté par type de déchets (déchets industriels, déchets solides municipaux, déchets électroniques et autres types de déchets), par méthode d'élimination (collecte, décharges et autres) et par géographie (Indonésie, Thaïlande, Malaisie, Singapour et reste de l'ASEAN). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et séparation | |

| Élimination / Traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et énergie-à-partir-des-déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Reste des pays de l'ASEAN |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et séparation | |

| Élimination / Traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et énergie-à-partir-des-déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchets | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par géographie | Indonésie | |

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Reste des pays de l'ASEAN | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la gestion des déchets en ASEAN ?

Le marché est évalué à 35,36 milliards USD en 2026 et devrait atteindre 48,52 milliards USD d'ici 2031.

Quel pays détient la plus grande part ?

L'Indonésie est en tête avec une part de 35,52 %, portée par sa grande population et son pipeline actif d'EàD.

Quel segment connaît la croissance la plus rapide ?

Les services de recyclage et de valorisation des ressources s'étendent à un TCAC de 8,42 % jusqu'en 2031.

Comment la REP affecte-t-elle les opérateurs ?

Les dispositifs de REP fournissent des revenus prévisibles aux recycleurs et poussent les producteurs à financer la gestion en fin de vie, transférant les coûts des municipalités.

Dernière mise à jour de la page le: