Taille et Part du Marché de la Demande en Wafers GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

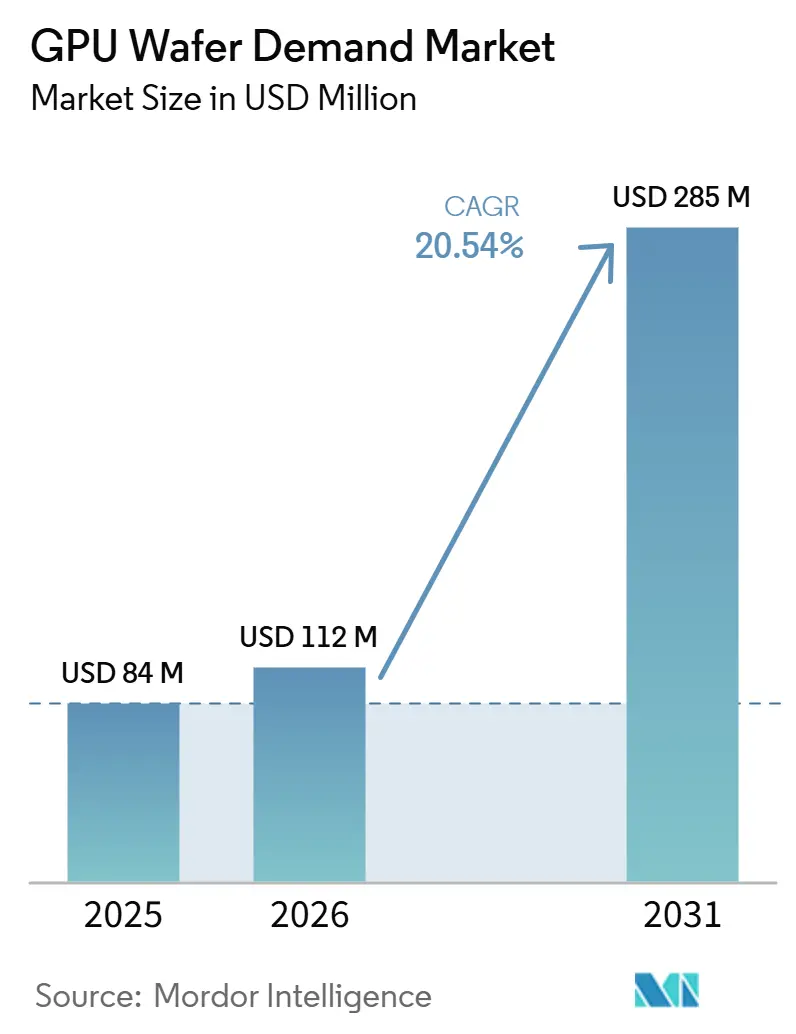

| Taille du Marché (2026) | 112 Millions de dollars américains |

| Taille du Marché (2031) | 285 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.54% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Demande en Wafers GPU par Mordor Intelligence

La taille du marché de la demande en wafers GPU devrait passer de 84,00 millions USD en 2025 à 112,00 millions USD en 2026, pour atteindre 285,00 millions USD d'ici 2031, avec un CAGR de 20,54 % sur la période 2026-2031. Le marché de la demande en wafers GPU couvre la valeur des substrats en silicium utilisés exclusivement dans la fabrication de GPU, ce qui en fait une composante modeste mais stratégiquement importante de l'espace plus large des matériaux en silicium. La demande est désormais plus étroitement liée à l'approvisionnement en accélérateurs d'IA qu'aux cycles traditionnels du jeu vidéo, car les hyperscalers élaborent de longues fenêtres de planification pour les capacités d'entraînement et d'inférence. À mesure que la technologie de procédé progresse vers des nœuds avancés, les spécifications des wafers deviennent plus strictes, ce qui augmente la valeur par substrat même lorsque la croissance de la surface physique reste mesurée. Les conditions d'approvisionnement sont également façonnées par une base de fournisseurs très concentrée et par de longues périodes contractuelles, qui maintiennent la plupart des matériaux avancés dans des canaux clients pré-qualifiés. Cette combinaison de demande portée par l'IA, d'intensité des spécifications, de concentration de l'offre et d'incitations à la localisation maintient le marché de la demande en wafers GPU sur une trajectoire d'expansion soutenue jusqu'en 2031.

Principaux Enseignements du Rapport

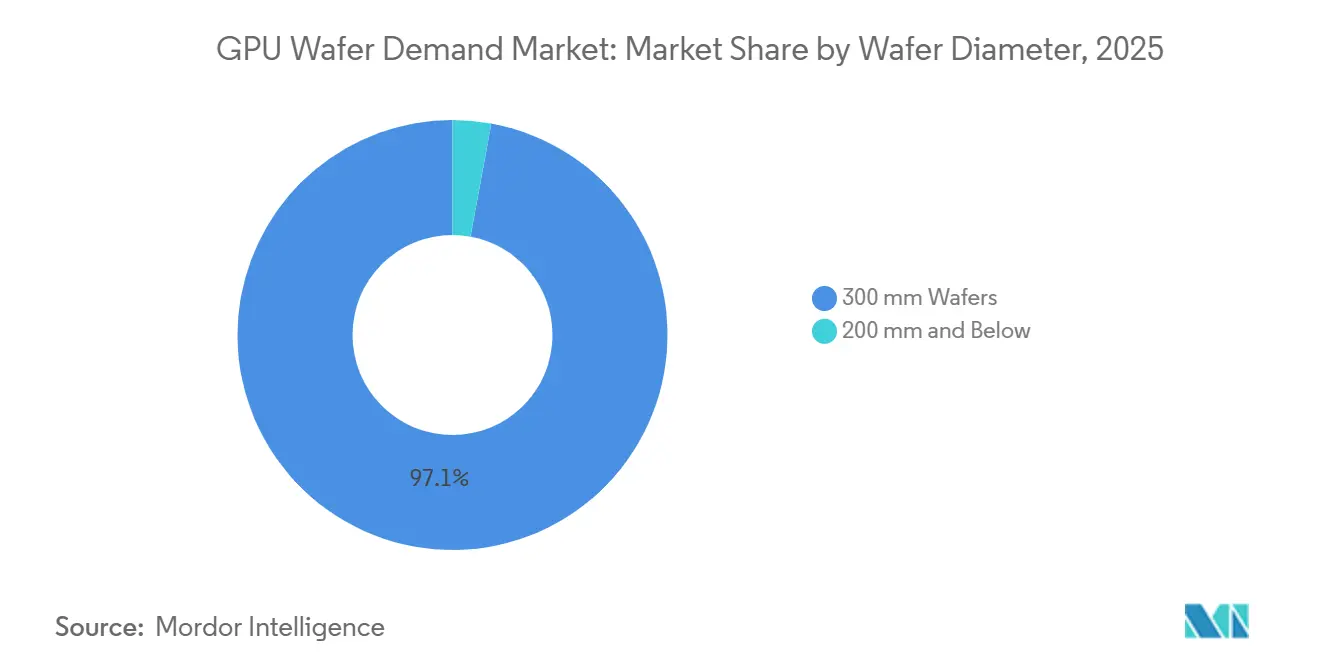

- Par diamètre de wafer, les wafers de 300 mm détenaient 97,11 % de la part du marché de la demande en wafers GPU en 2025, et le même segment devrait se développer à un CAGR de 21,21 % jusqu'en 2031.

- Par type de wafer de départ, les wafers en silicium massif poli de premier choix détenaient une part de 82,33 % en 2025, tandis que les wafers en silicium épitaxial devraient croître à un CAGR de 21,62 % jusqu'en 2031.

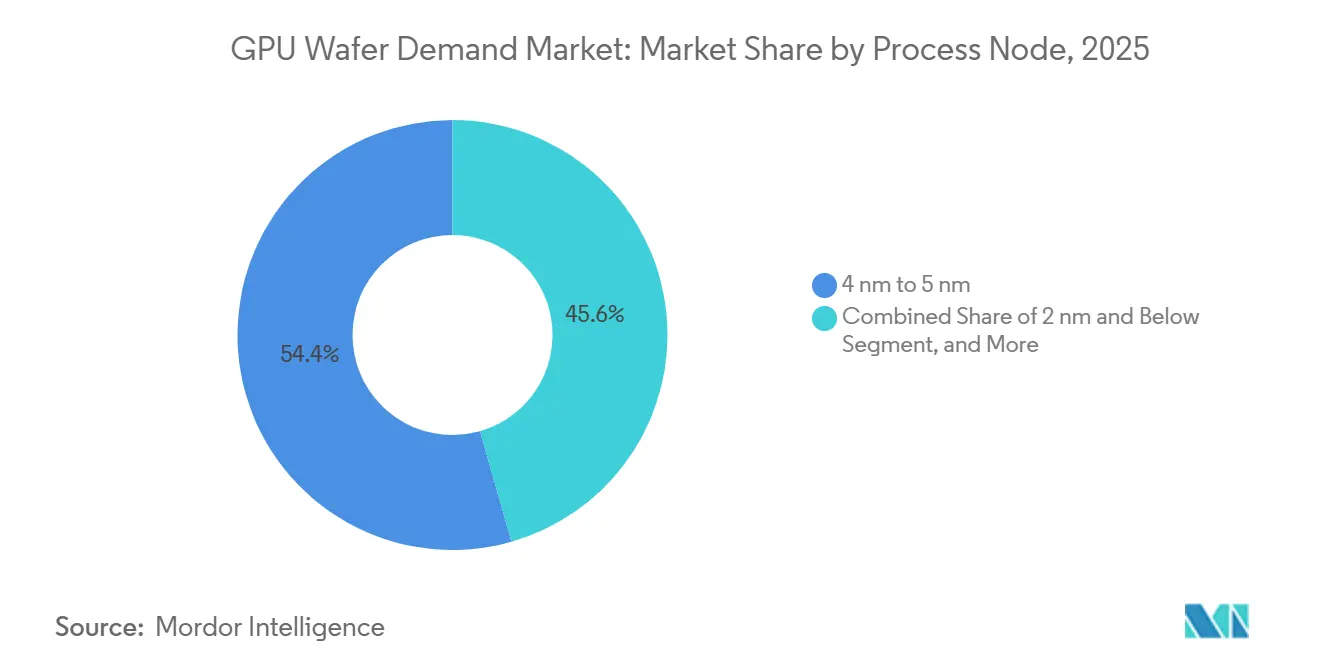

- Par nœud de procédé, la catégorie 4 nm à 5 nm représentait 54,42 % de la taille du marché de la demande en wafers GPU en 2025, tandis que la catégorie 2 nm et moins devrait progresser à un CAGR de 21,53 % jusqu'en 2031.

- Par application GPU, les GPU pour centres de données et IA/HPC représentaient 73,12 % de la taille du marché de la demande en wafers GPU en 2025, et le même segment devrait croître à un CAGR de 21,32 % jusqu'en 2031.

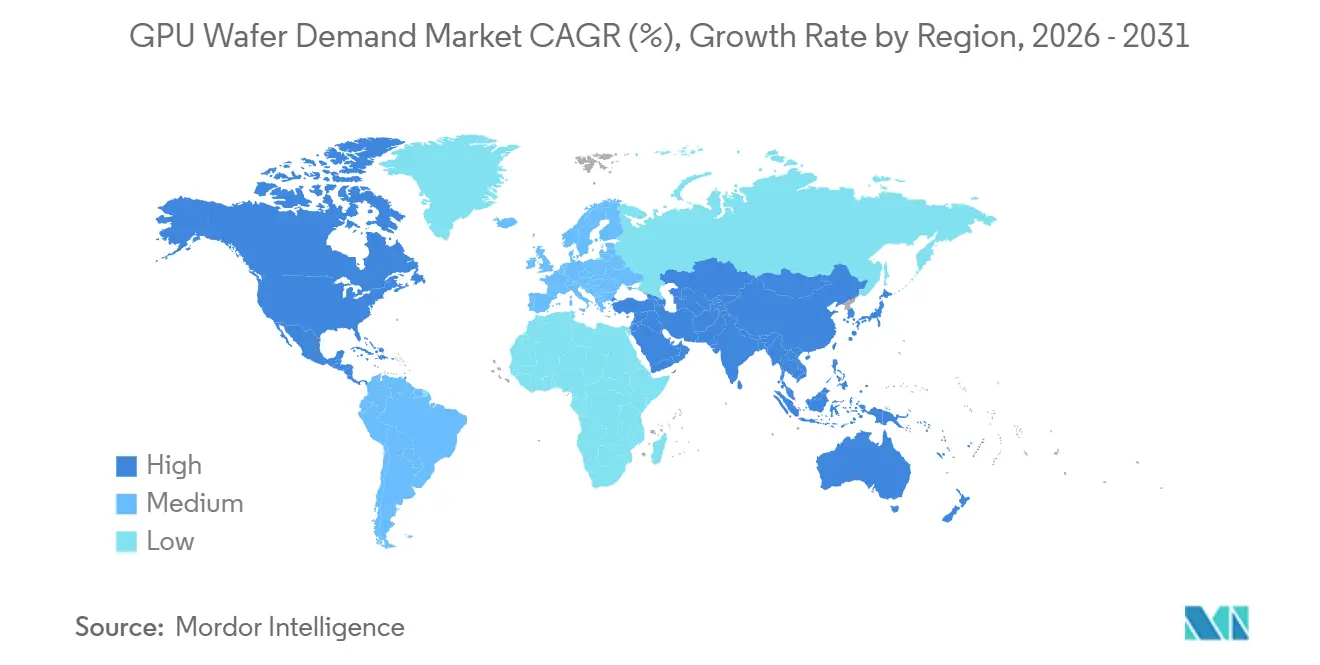

- Par géographie, l'Asie-Pacifique a conservé une part de 86,44 % en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 21,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Demande en Wafers GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Densité d'Entraînement de l'IA Accroît les Exigences en Wafers à Ultra-Faible Défaut | +4.5% | Mondial, concentration la plus élevée en Asie-Pacifique, notamment à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Les Montées en Cadence GPU en 3 nm et 2 nm Augmentent la Demande en Wafers de Premier Choix | +3.8% | Cœur Asie-Pacifique, avec des retombées en Amérique du Nord via l'expansion en Arizona | Long terme (≥ 4 ans) |

| La Distribution d'Énergie par la Face Arrière Accroît l'Intensité des Spécifications Épitaxiales | +2.9% | Mondial, avec un accent à court terme sur Taïwan et la Corée du Sud | Moyen terme (2-4 ans) |

| Les Incitations à la Localisation Reconfigurent l'Approvisionnement Stratégique en Wafers | +2.4% | Amérique du Nord, Europe et Japon | Court terme (≤ 2 ans) |

| Les Architectures GPU à Base de Chiplets Élargissent la Demande en Wafers SOI et Spécialisés | +1.8% | Mondial, avec l'offre SOI centrée en France et aux États-Unis | Long terme (≥ 4 ans) |

| Les Programmes de Durabilité Accélèrent l'Adoption des Wafers Récupérés en R&D | +0.8% | Mondial, principalement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Densité d'Entraînement de l'IA Accroît les Exigences en Wafers à Ultra-Faible Défaut

Le marché de la demande en wafers GPU est tiré vers le haut par l'intensité physique de l'entraînement de l'IA, car les très grandes puces de calcul sont moins tolérantes aux moindres variations de qualité de surface et de contrôle des défauts. Cela fait de la qualité des wafers un enjeu de coût direct pour les fonderies et les fournisseurs de GPU, car de faibles pertes de rendement sur les nœuds avancés peuvent effacer une grande partie de la valeur de production. Shin-Etsu a indiqué que les puces d'IA pour GPU et mémoire à haute bande passante représentaient un peu moins de 10 % de la demande totale en wafers de 300 mm, tandis que les marchés finaux liés à l'IA au sens large, y compris les centres de données et les serveurs, dépassaient 20 % de la demande totale en wafers de 300 mm au cours de l'exercice clos en mars 2026.[1]Shin-Etsu Chemical Co., Ltd., "Allocution et Résumé des Résultats Financiers (Président Yasuhiko Saitoh), Exercice Clos le 31 Mars 2026," Shin-Etsu Chemical Co., Ltd., shinetsu.co.jp À mesure que cette part augmente, les fournisseurs capables de livrer de manière constante des substrats ultra-plats et à faible densité de défauts acquièrent un pouvoir de fixation des prix plus fort et une position mieux protégée au sein des programmes de qualification avancés. Le marché de la demande en wafers GPU récompense donc les fabricants de wafers capables de travailler en étroite collaboration avec les fonderies sur les budgets de défauts et le contrôle des procédés, car ces relations sont susceptibles de se perpétuer à travers plusieurs transitions de nœuds.

Les Montées en Cadence GPU en 3 nm et 2 nm Augmentent la Demande en Wafers de Premier Choix

Le marché de la demande en wafers GPU est également en hausse à mesure que les principaux programmes GPU migrent vers des nœuds de procédé plus petits, qui exigent des performances de substrat plus rigoureuses et une planification de production plus serrée. Ce changement est important non seulement parce que la migration vers des nœuds plus petits améliore les capacités des puces, mais aussi parce qu'elle augmente la valeur commerciale de chaque démarrage de wafer qualifié dans les lignes logiques avancées. SUMCO a indiqué que les expéditions de wafers de 300 mm ont augmenté de 9 % en 2025, portées par la demande en logique de pointe et en mémoire à haute bande passante liée à l'IA, marquant une nette reprise par rapport aux conditions plus faibles observées plus tôt dans le cycle.[2]SUMCO Corporation, "Résumé Financier pour l'Exercice Clos en Décembre 2025," SUMCO Corporation, japanir.jp SUMCO a également indiqué que la demande en wafers DRAM à usage IA devrait passer de 500 000 à 600 000 wafers par mois actuellement à 1 500 000 wafers par mois au cours des 3 à 4 prochaines années, ce qui montre à quel point la croissance du calcul IA est désormais liée aux besoins en silicium en amont. Sur le marché de la demande en wafers GPU, cette migration vers des nœuds plus petits renforce la demande en matériaux de premier choix de 300 mm et réduit la marge de manœuvre pour les fournisseurs de spécifications inférieures qui ne peuvent pas servir les montées en cadence de production avancées à grande échelle.

La Distribution d'Énergie par la Face Arrière Accroît l'Intensité des Spécifications Épitaxiales

Le marché de la demande en wafers GPU évolue vers des substrats techniques plus spécialisés, car les structures de dispositifs de nouvelle génération exercent davantage de contraintes sur le contrôle de la résistivité, la gestion de l'épaisseur et les limites de contamination. La distribution d'énergie par la face arrière s'inscrit dans cette direction, car elle transfère une plus grande partie de la charge de performance sur les propriétés des wafers qui étaient moins déterminantes sur le plan commercial dans les générations précédentes de GPU. Même là où les wafers polis de premier choix dominent encore les volumes actuels, les feuilles de route clients avancées créent davantage de place pour les matériaux de départ épitaxiaux et autres à spécifications plus élevées au sein du marché de la demande en wafers GPU. Les résultats de l'exercice 2026 de Soitec ont montré que le chiffre d'affaires Edge et Cloud IA a atteint 214 millions EUR, soit 225 millions USD, et que le chiffre d'affaires Photonics-SOI a dépassé 100 millions USD, ce qui signale une demande plus forte en silicium technique avancé lié à l'infrastructure IA.[3]Soitec, "Soitec Publie son Chiffre d'Affaires du Quatrième Trimestre et ses Résultats Annuels de l'Exercice 2026," Soitec, euronext.com Il en résulte un marché qui n'est plus uniquement porté par le volume de wafers, mais aussi par un glissement de mix plus profond vers des plateformes de matériaux qui soutiennent des performances électriques et structurelles plus strictes dans les conceptions GPU avancées.

Les Incitations à la Localisation Reconfigurent l'Approvisionnement Stratégique en Wafers

Le marché de la demande en wafers GPU est reconfiguré par la politique de localisation, car les gouvernements traitent désormais l'approvisionnement en silicium avancé comme un intrant stratégique plutôt que comme un matériau échangé standard. Le Département du Commerce des États-Unis a accordé à GlobalWafers 406 millions USD dans le cadre du CHIPS and Science Act, soutenant le projet de Sherman, Texas, et une installation SOI dans le Missouri, ce qui marque un effort fédéral direct pour développer une capacité locale en wafers. NVIDIA a également déclaré en 2026 que lui et ses partenaires visent à produire jusqu'à 500 milliards USD d'infrastructure IA aux États-Unis, créant ainsi une ancre de demande domestique plus solide pour l'approvisionnement en substrats avancés à terme. Pour le marché de la demande en wafers GPU, cela signifie que l'approvisionnement se divise progressivement en corridors de préférence souveraine où la résilience, l'alignement politique et la proximité avec les clients comptent davantage que dans le modèle antérieur centré sur l'Asie. Cela ne supprime pas l'avance de l'Asie-Pacifique, mais crée de nouvelles opportunités pour les fournisseurs qualifiés capables d'associer le soutien des politiques nationales à une exécution fiable sur les nœuds avancés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Approvisionnement en Polysilicium de Haute Pureté Limite la Production de Wafers de 300 mm | -1.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les Longs Cycles de Qualification des Clients GPU Retardent le Changement de Fournisseur | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Les Dépenses d'Investissement en Wafers Zone Flottante et de Premier Choix Élèvent les Barrières à l'Entrée | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Les Contrôles à l'Exportation sur les Équipements de Nœuds Avancés Ralentissent l'Expansion en Chine | -0.7% | Spécifique à la Chine, avec des retombées sur l'offre mondiale via la capacité de construction restreinte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Approvisionnement en Polysilicium de Haute Pureté Limite la Production de Wafers de 300 mm

Le marché de la demande en wafers GPU est confronté à un véritable frein d'approvisionnement lié au polysilicium de qualité électronique, car la production de wafers avancés dépend d'une matière première de très haute pureté qui ne peut pas être facilement remplacée par un matériau de qualité inférieure. La Semiconductor Industry Association a informé le Département du Commerce des États-Unis en août 2025 que la dépendance aux importations pour les principaux intrants en silicium et les produits wafers reste une faiblesse stratégique pour l'expansion nationale des semi-conducteurs. L'USGS a également confirmé que 3 entreprises produisaient du polysilicium aux États-Unis en 2025, tandis qu'une 4e avait cessé sa production après avoir échoué à satisfaire les normes de qualité et de volume des clients, ce qui a réduit la flexibilité nationale au moment même où la demande en nœuds avancés continuait d'augmenter. Cette tension est importante pour le marché de la demande en wafers GPU car la capacité en wafers ne peut pas s'étendre de manière fluide lorsque la qualité des matières premières, et non seulement les équipements de fabrication, devient l'étape limitante. Jusqu'à ce qu'un nouvel approvisionnement qualifié atteigne une échelle commerciale, les substrats premium de 300 mm resteront probablement soutenus par un plancher de prix ferme et une disponibilité limitée.

Les Longs Cycles de Qualification des Clients GPU Retardent le Changement de Fournisseur

Le marché de la demande en wafers GPU reste difficile d'accès pour les nouveaux entrants car les cycles de qualification sont longs, coûteux et étroitement liés au contrôle des procédés spécifiques aux clients. Une fois qu'un fournisseur de wafers est approuvé pour un flux de fonderie donné, le changement devient peu attractif lors d'une montée en cadence de production active car il nécessite un travail renouvelé sur la fiabilité, la corrélation métrologique et la stabilité du rendement. Cela crée un avantage installé fort pour les fournisseurs en place sur l'ensemble du marché de la demande en wafers GPU, même lorsque de nouvelles capacités sont construites ailleurs. Le cycle d'expansion lié au CHIPS aux États-Unis l'illustre clairement, car les actifs de production locaux peuvent être financés plus rapidement que la qualification des clients ne peut être achevée dans les chaînes d'approvisionnement avancées. Le résultat pratique est que les ajouts de capacité contribuent à la résilience à long terme, mais n'ouvrent pas rapidement le marché à une large substitution de fournisseurs pendant le cycle de demande actuel porté par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Wafer : La Concentration des Substrats de 300 mm Reflète l'Économie des Nœuds GPU Avancés

Les wafers de 300 mm détenaient 97,11 % de la part du marché de la demande en wafers GPU en 2025, et le segment devrait croître à un CAGR de 21,21 % de 2026 à 2031. Cette domination reflète autant l'économie que la technologie, car la production GPU avancée ne peut tout simplement pas être mise à l'échelle efficacement sur des formats plus petits une fois que la complexité des puces, la précision des procédés et la valeur de production augmentent toutes. Le marché de la demande en wafers GPU reste donc centré sur la plateforme 300 mm, tandis que les formats 200 mm et moins servent principalement les produits de jeux vidéo traditionnels, embarqués et de périphérie construits sur des nœuds plus anciens. Cette division est structurelle plutôt que temporaire, car la catégorie de plus petit diamètre a une pertinence limitée pour les accélérateurs d'IA de pointe qui orientent désormais la plupart des décisions d'achat prospectives. En pratique, le secteur de la demande en wafers GPU s'est déjà organisé autour d'une hiérarchie de formats où les wafers de 300 mm captent la quasi-totalité de la création de valeur avancée.

Le segment 300 mm exerce également une influence disproportionnée sur les prix, car presque chaque goulot d'étranglement majeur de l'approvisionnement en logique avancée passe désormais par des lignes de 300 mm qualifiées et leur écosystème de matériaux associé. La concentration de la demande dans ce format soutient de longues périodes contractuelles, des ajouts de capacité disciplinés et un pouvoir de négociation plus fort pour les fournisseurs qui détiennent déjà des approbations clients avancées. Le marché de la demande en wafers GPU est donc plus exposé au taux d'utilisation des wafers de 300 mm, au statut de qualification et à la localisation régionale des capacités qu'au seul nombre total d'unités de wafers. Les diamètres plus petits restent importants pour certains programmes de niche et sensibles aux coûts, mais ils ne façonnent pas la base de revenus du marché de la demande en wafers GPU de la même manière. C'est pourquoi les nouvelles annonces d'investissement des principaux fournisseurs continuent de cibler la production avancée de 300 mm plutôt qu'une expansion générale sur toutes les classes de diamètres.

Par Type de Wafer de Départ : Les Wafers Épitaxiaux Émergent comme Catalyseurs des Nœuds IA

Les wafers en silicium massif poli de premier choix détenaient 82,33 % de la demande de 2025, tandis que les wafers en silicium épitaxial devraient se développer à un CAGR de 21,62 % de 2026 à 2031. Les substrats polis de premier choix restent la base de travail pour de grands volumes de production GPU actuelle car ils répondent aux besoins des programmes établis de 4 nm à 7 nm sans nécessiter un passage complet vers des matériaux de départ plus techniques. Même ainsi, le marché de la demande en wafers GPU évolue progressivement vers un mix plus riche de wafers épitaxiaux et autres wafers techniques, à mesure que des exigences de performance électrique et de contrôle des procédés plus strictes se répandent dans les conceptions avancées. Ce changement est important car il augmente la valeur de l'expertise en matériaux, et pas seulement la valeur du volume brut de wafers. Il élève également le seuil concurrentiel pour les fournisseurs, qui ont besoin d'un meilleur contrôle de la contamination, de la résistivité et de l'uniformité pour participer aux qualifications de la prochaine vague.

Les catégories de wafers de départ les plus petites restent limitées en part, mais leur rôle stratégique augmente à mesure que les systèmes d'IA accordent plus de valeur aux empilements de matériaux spécialisés et au support des interconnexions optiques. Soitec a indiqué que le chiffre d'affaires Edge et Cloud IA a atteint 214 millions EUR, soit 225 millions USD, au cours de l'exercice 2026, et que le chiffre d'affaires Photonics-SOI a dépassé 100 millions USD plus tôt que prévu, ce qui montre que le silicium technique est devenu plus important dans les dépenses d'infrastructure IA. Sur le marché de la demande en wafers GPU, cela signifie que le segment le plus important repose toujours sur le silicium massif poli de premier choix, mais que le leadership de la croissance se déplace vers les substrats qui contribuent à soutenir les besoins en architecture et en conditionnement de nouvelle génération. Le secteur de la demande en wafers GPU devient donc davantage axé sur les spécifications, le choix du wafer de départ étant de plus en plus lié aux exigences de conception au niveau du système plutôt qu'aux habitudes de volume héritées. Cette progression donne aux wafers épitaxiaux une voie plus claire vers une croissance premium tout au long de la période de prévision.

Par Nœud de Procédé : Les Nœuds Inférieurs à 5 nm Commandent une Allocation Premium de Wafers

Le nœud de procédé 4 nm à 5 nm représentait 54,42 % de la taille du marché de la demande en wafers GPU en 2025, tandis que la catégorie 2 nm et moins devrait croître à un CAGR de 21,53 % de 2026 à 2031. Le mix actuel montre que les nœuds avancés mais déjà établis portent encore l'essentiel du poids de la production, car ils offrent un équilibre praticable entre performance, apprentissage du rendement et échelle commerciale. Dans le même temps, le marché de la demande en wafers GPU évolue clairement vers des géométries plus petites à mesure que les charges de travail IA continuent de favoriser une densité de calcul plus élevée et une meilleure efficacité énergétique. Cette transition de nœud soutient l'allocation premium de wafers car chaque montée en cadence réussie sur un nœud avancé dépend d'une qualité de substrat plus stricte et de tolérances de procédé plus étroites. Elle renforce également l'interdépendance entre fonderies et fournisseurs de matériaux, car le coût de tout échec de qualification augmente fortement à mesure que la complexité des nœuds progresse.

Les bandes 6 nm à 7 nm et 8 nm à 16 nm continuent de servir des tâches GPU à plus faible marge ou plus spécialisées, notamment les programmes d'inférence automobile et de périphérie qui n'ont pas besoin de l'enveloppe de performance complète des accélérateurs d'IA de pointe. Les nœuds supérieurs à 16 nm conservent encore un rôle pour les fonctions de support au sein des packages multi-puces, notamment là où les fonctions d'entrée-sortie, d'interface ou liées à l'alimentation peuvent rester sur des géométries plus anciennes. Même ainsi, le centre de gravité des revenus sur le marché de la demande en wafers GPU continuera de se déplacer vers les nœuds inférieurs à 5 nm, puis vers les programmes de classe 2 nm, car c'est là que se concentrent les déploiements GPU à plus haute valeur. Le marché de la demande en wafers GPU devient également plus sensible au mix de nœuds qu'à la simple croissance unitaire, car les géométries plus petites augmentent le poids commercial de chaque wafer qualifié. C'est pourquoi les fournisseurs capables de répondre aux besoins des transitions vers les nœuds de pointe sont positionnés pour capter une part plus importante de la valeur incrémentale que ceux qui se concentrent principalement sur les catégories de procédés matures.

Par Application GPU : Les GPU pour Centres de Données et IA/HPC Ancrent la Base de Demande

Les GPU pour centres de données et IA/HPC représentaient 73,12 % de la taille du marché de la demande en wafers GPU en 2025, et le même segment devrait croître à un CAGR de 21,32 % de 2026 à 2031. Cette combinaison, où la plus grande application est également celle qui croît le plus vite, montre que l'expansion actuelle n'est pas portée par un cycle de consommation éphémère. Au contraire, le marché de la demande en wafers GPU est porté par des déploiements soutenus dans les clusters d'entraînement, l'infrastructure d'inférence et les systèmes de centres de données plus larges qui soutiennent les grands modèles d'IA. Cela modifie le comportement d'approvisionnement car les acheteurs d'entreprise et hyperscale planifient en fonction de la disponibilité, de la qualification et des engagements d'approvisionnement à long terme plutôt qu'en fonction des cycles de renouvellement saisonniers. Cela explique également pourquoi la demande en wafers en amont est devenue plus visible et plus étroitement gérée que lors des périodes de demande antérieures portées par le jeu vidéo.

Les GPU discrets pour jeux vidéo et grand public occupent encore la deuxième position en termes d'application, mais leur rôle sur le marché de la demande en wafers GPU devient plus sélectif et plus orienté vers les produits premium. Les produits de visualisation professionnelle et de stations de travail continuent de bénéficier d'une allocation stable de wafers car les outils de simulation, de conception et de création de contenu assistée par IA nécessitent encore des performances de calcul dédiées. Les GPU automobiles, embarqués et de périphérie constituent la catégorie hors centre de données à la croissance la plus rapide, bien qu'ils partent d'une base beaucoup plus petite et suivent une logique de qualification et de tarification différente. Shin-Etsu a indiqué que la demande liée à l'IA au sens large, y compris les centres de données et les serveurs, dépassait 20 % de la demande totale en wafers de 300 mm, ce qui renforce le glissement en amont vers la consommation de silicium portée par les centres de données. Pour le marché de la demande en wafers GPU, cela signifie que le mix d'applications compte désormais autant que le volume total, car les déploiements en centres de données exercent une traction plus forte sur les spécifications avancées des wafers, la durée des contrats et la priorisation des fournisseurs.

Analyse Géographique

L'Asie-Pacifique a conservé 86,44 % de la part du marché de la demande en wafers GPU en 2025, ce qui maintient la base régionale du marché de la demande en wafers GPU fortement concentrée autour de Taïwan, de la Corée du Sud et du Japon. Cette position reflète le fait que la fabrication GPU avancée reste centrée à Taïwan, tandis que la Corée du Sud soutient des capacités clés en mémoire et en fonderie, et que le Japon ancre une grande part de l'approvisionnement en wafers en amont. Shin-Etsu Handotai et SUMCO, tous deux japonais, détiennent ensemble plus de 60 % de l'approvisionnement mondial en wafers en silicium de 300 mm, ce qui confère à la région un avantage matériel fort à proximité des principaux clusters de fabrication. Les prévisions du premier trimestre 2026 de SUMCO ont également confirmé une solidité continue des wafers logiques de pointe et DRAM pour les centres de données IA, même si les produits non avancés et les formats 200 mm sont restés plus faibles. Shin-Etsu a en outre indiqué que la demande en wafers liée à l'IA au sens large dépassait 20 % de la demande totale en wafers de 300 mm et que la croissance d'avril à juin 2026 devrait dépasser les projections antérieures, ce qui soutient l'avance de la région dans le cycle actuel.

L'Amérique du Nord devrait croître à un CAGR de 21,42 % de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la demande en wafers GPU. Le principal moteur est la localisation soutenue par des politiques, car les incitations fédérales sont désormais alignées sur l'expansion nationale des semi-conducteurs et de l'infrastructure IA. L'attribution du Département du Commerce des États-Unis à GlobalWafers soutient la première plateforme avancée de fabrication de wafers en silicium de 300 mm à grand volume aux États-Unis depuis plus de 20 ans, ce qui donne à la région une voie plus claire vers la disponibilité locale de substrats. L'engagement de NVIDIA en 2026 de construire jusqu'à 500 milliards USD d'infrastructure IA aux États-Unis avec des partenaires dont TSMC, Foxconn et Corning ajoute un signal fort du côté de la demande pour le développement de la chaîne d'approvisionnement nationale. Même ainsi, le marché de la demande en wafers GPU en Amérique du Nord aura encore besoin de temps pour aligner la qualification des clients, les calendriers des fonderies et la production locale de matériaux avant que le plein bénéfice n'apparaisse.

L'Europe occupe une position directe plus modeste en volume, mais reste pertinente grâce à des capacités de fournisseurs spécialisés et à un soutien au bilan pour l'expansion des wafers de 300 mm. Siltronic a levé 273 millions EUR, soit 298 millions USD, en juin 2026 pour soutenir sa stratégie de croissance à long terme dans les wafers de 300 mm, ce qui témoigne d'une confiance continue dans la demande en silicium avancé. Soitec a également renforcé la position de l'Europe dans des niches à haute valeur en rapportant un chiffre d'affaires Photonics-SOI supérieur à 100 millions USD au cours de l'exercice 2026, ce qui lie davantage la région aux rôles optiques et en silicium technique dans les systèmes d'IA. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent périphériques au marché de la demande en wafers GPU en 2026, avec une activité davantage axée sur l'électronique en aval et les futures dépenses souveraines en IA que sur la fabrication de wafers en amont. Le tableau régional global reste donc clair, car l'Asie-Pacifique conserve son avance en termes d'échelle, l'Amérique du Nord construit la voie de croissance nouvelle la plus rapide, et l'Europe défend une position ciblée dans les matériaux spécialisés et avancés.

Paysage Concurrentiel

Le marché de la demande en wafers GPU reste très consolidé, Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic et SK Siltron représentant ensemble plus de 90 % de l'approvisionnement qualifié en silicium de 300 mm. La Semiconductor Industry Association a décrit la concentration et la dépendance aux importations dans les matériaux en silicium comme une vulnérabilité stratégique dans sa soumission Section 232 d'août 2025, ce qui souligne à quel point la base de fournisseurs qualifiés reste étroite. Sur le marché de la demande en wafers GPU, cette structure confère aux acteurs en place une forte protection car la qualification des clients, la corrélation des procédés et la capacité avancée sont difficiles à reproduire rapidement. Cela signifie également que les prix et l'accès à l'approvisionnement sont moins influencés par la concurrence sur le marché ouvert que par la position contractuelle, le statut d'approbation technique et la proximité physique avec les principaux écosystèmes de fonderies. C'est un marché où l'échelle compte, mais où la profondeur de qualification compte encore davantage.

Les entreprises leaders ne suivent pas un seul modèle d'expansion. Shin-Etsu a indiqué qu'elle prévoyait environ 350 milliards JPY (2,24 milliards USD) de dépenses d'investissement pour l'exercice se terminant en mars 2027, avec des dépenses orientées vers la capacité en wafers semi-conducteurs et en matériaux liés à l'IA. GlobalWafers emprunte la voie de la localisation, soutenue par le financement CHIPS pour le campus de Sherman, Texas, ce qui lui confère un rôle plus clair dans la base nationale émergente de wafers aux États-Unis. Siltronic renforce son bilan et sa stratégie de croissance dans les wafers de 300 mm grâce à de nouveaux capitaux, tandis que Soitec continue d'approfondir sa position dans le silicium technique et la photonique pour les cas d'usage liés à l'IA. Le marché de la demande en wafers GPU montre donc une stratégie divisée, où certains leaders investissent plus profondément dans les mises à niveau de procédés dans leur pays d'origine et d'autres investissent dans la résilience géographique et l'accès aux clients.

Les challengers plus petits et émergents restent actifs, mais leur effet à court terme sur le marché de la demande en wafers GPU est limité par les barrières de qualification et par la domination des relations fournisseurs établies de longue date. Les entreprises chinoises développent leurs capacités en 12 pouces pour réduire la dépendance aux importations, mais elles font encore face à un chemin plus lent vers les flux GPU les plus avancés car les fonderies de pointe exigent une validation étendue et des données de procédé reproductibles. Les acteurs de niche occidentaux peuvent défendre des positions dans les substrats à zone flottante, à haute résistivité ou en silicium technique spécialisé, mais ils n'égalent pas encore l'échelle et l'étendue des principaux leaders en wafers de 300 mm. La première livraison par Soitec de wafers FD-SOI enrichis en silicium-28 personnalisés pour le traitement quantique dans l'installation 300 mm de STMicroelectronics à Crolles, en France, montre également que des applications adjacentes à haute valeur peuvent renforcer le positionnement des fournisseurs sans concurrencer directement sur le volume de produits de base. En conséquence, le marché de la demande en wafers GPU devrait rester dominé par les leaders actuels tout au long de la période de prévision, la concurrence étant axée sur la profondeur des capacités, l'empreinte régionale et la spécialisation stratégique plutôt que sur une perturbation généralisée des parts de marché.

Leaders du Secteur de la Demande en Wafers GPU

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Siltronic AG a réalisé avec succès un placement accéléré par constitution d'un livre d'ordres de nouvelles actions à 91 EUR par action, levant un produit brut de 273 millions EUR (298 millions USD) pour soutenir sa stratégie de croissance à long terme dans les wafers de 300 mm et renforcer son bilan. Le placement a été significativement sursouscrit, avec la participation de l'actionnaire de référence HAL Trust. Siltronic a confirmé que les marchés finaux portés par l'IA « soutiennent clairement » les volumes de wafers de 300 mm en 2026, fournissant la justification stratégique de la levée de fonds.

- Mai 2026 : Les résultats annuels de l'exercice 2026 de Soitec ont confirmé que le chiffre d'affaires Photonics-SOI a dépassé 100 millions USD, plus tôt que prévu initialement, à mesure que l'adoption structurelle des interconnexions optiques en photonique sur silicium dans les architectures d'optique co-packagée pour centres de données IA s'est accélérée. Le chiffre d'affaires du segment Edge et Cloud IA a atteint 214 millions EUR (225 millions USD), en hausse de 19 % en glissement annuel hors la ligne Imager-SOI progressivement abandonnée. Les revenus combinés des activateurs IA FD-SOI et Photonics-SOI ont enregistré une hausse de 25 % en glissement annuel.

- Avril 2026 : Les résultats de Shin-Etsu Chemical pour l'exercice clos en mars 2026 ont confirmé un plan de dépenses d'investissement d'environ 350 milliards JPY (2,24 milliards USD) pour l'exercice en cours, axé sur la capacité en wafers semi-conducteurs et en matériaux liés à l'IA. La direction a signalé une dynamique de commandes plus forte qu'anticipée pour le trimestre d'avril à juin 2026, attribuée au réapprovisionnement des stocks de semi-conducteurs motivé par les préoccupations liées à la chaîne d'approvisionnement au Moyen-Orient.

- Janvier 2026 : GlobalWafers a lancé la Phase 2 de son installation de fabrication de wafers en silicium de 300 mm à Sherman, Texas, dans le cadre d'un investissement total planifié de 7,5 milliards USD. Bénéficiant de 406 millions USD de subventions fédérales au titre du CHIPS Act, le campus de Sherman, conçu pour accueillir jusqu'à 6 phases de production, est la première opération avancée de fabrication de wafers en silicium de 300 mm à grand volume aux États-Unis depuis plus de 20 ans, soutenant directement la sécurité de la chaîne d'approvisionnement GPU nationale pour les clients de TSMC en Arizona.

Périmètre du Rapport sur le Marché Mondial de la Demande en Wafers GPU

Le Marché de la Demande en Wafers GPU désigne le segment industriel qui suit et analyse la demande mondiale en wafers semi-conducteurs utilisés dans la fabrication d'unités de traitement graphique (GPU), qui sont des composants essentiels pour le calcul haute performance, l'intelligence artificielle (IA), l'apprentissage automatique (ML), le jeu vidéo, la visualisation et les applications de centres de données.

Le Rapport sur le Marché de la Demande en Wafers GPU est Segmenté par Diamètre de Wafer (Wafers de 300 mm et 200 mm et Moins), Type de Wafer de Départ (Wafers en Silicium Massif Poli de Premier Choix, Wafers en Silicium Épitaxial, et Wafers en Silicium SOI et Autres Wafers en Silicium Technique), Nœud de Procédé (2 nm et Moins, 3 nm, 4 nm à 5 nm, 6 nm à 7 nm, 8 nm à 16 nm, et Supérieur à 16 nm), Application GPU (GPU pour Centres de Données et IA/HPC, GPU Discrets pour Jeux Vidéo et Grand Public, GPU de Visualisation Professionnelle et de Stations de Travail, et GPU Automobiles, Embarqués et de Périphérie), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Wafers de 300 mm |

| 200 mm et Moins |

| Wafers en Silicium Massif Poli de Premier Choix |

| Wafers en Silicium Épitaxial |

| Wafers en Silicium SOI et Autres Wafers en Silicium Technique |

| 2 nm et Moins |

| 3 nm |

| 4 nm à 5 nm |

| 6 nm à 7 nm |

| 8 nm à 16 nm |

| Supérieur à 16 nm |

| GPU pour Centres de Données et IA/HPC |

| GPU Discrets pour Jeux Vidéo et Grand Public |

| GPU de Visualisation Professionnelle et de Stations de Travail |

| GPU Automobiles, Embarqués et de Périphérie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Wafer | Wafers de 300 mm | |

| 200 mm et Moins | ||

| Par Type de Wafer de Départ | Wafers en Silicium Massif Poli de Premier Choix | |

| Wafers en Silicium Épitaxial | ||

| Wafers en Silicium SOI et Autres Wafers en Silicium Technique | ||

| Par Nœud de Procédé | 2 nm et Moins | |

| 3 nm | ||

| 4 nm à 5 nm | ||

| 6 nm à 7 nm | ||

| 8 nm à 16 nm | ||

| Supérieur à 16 nm | ||

| Par Application GPU | GPU pour Centres de Données et IA/HPC | |

| GPU Discrets pour Jeux Vidéo et Grand Public | ||

| GPU de Visualisation Professionnelle et de Stations de Travail | ||

| GPU Automobiles, Embarqués et de Périphérie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de la demande en wafers GPU ?

Le marché de la demande en wafers GPU s'établit à 112,00 millions USD en 2026 et devrait atteindre 285,00 millions USD d'ici 2031, avec un CAGR de 20,54 % sur la période 2026-2031.

Quel est le principal moteur de la demande en wafers pour GPU en ce moment ?

L'infrastructure IA est le principal moteur, notamment les déploiements d'entraînement et d'inférence en centres de données qui accroissent le besoin en substrats avancés de 300 mm et en spécifications de wafers plus strictes.

Quel diamètre de wafer domine la production GPU ?

Les wafers de 300 mm étaient en tête avec une part de 97,11 % en 2025, reflétant le fait que la fabrication GPU avancée est concentrée sur l'économie de production des nœuds de pointe.

Pourquoi les wafers épitaxiaux gagnent-ils en importance dans la fabrication GPU avancée ?

Les wafers épitaxiaux devraient croître à un CAGR de 21,62 % car les structures de dispositifs avancés nécessitent un contrôle plus strict de la résistivité, de la contamination et de l'uniformité des substrats.

Quelle application représente la plus grande consommation de wafers dans cet espace ?

Les GPU pour centres de données et IA/HPC détenaient une part de 73,12 % en 2025 et constituent également le segment d'application à la croissance la plus rapide avec un CAGR de 21,32 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans la demande en wafers GPU ?

L'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 21,42 % jusqu'en 2031, soutenue par la localisation liée au CHIPS et l'expansion des plans d'infrastructure IA nationale.

Dernière mise à jour de la page le: