Taille et part du marché des télématiques en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

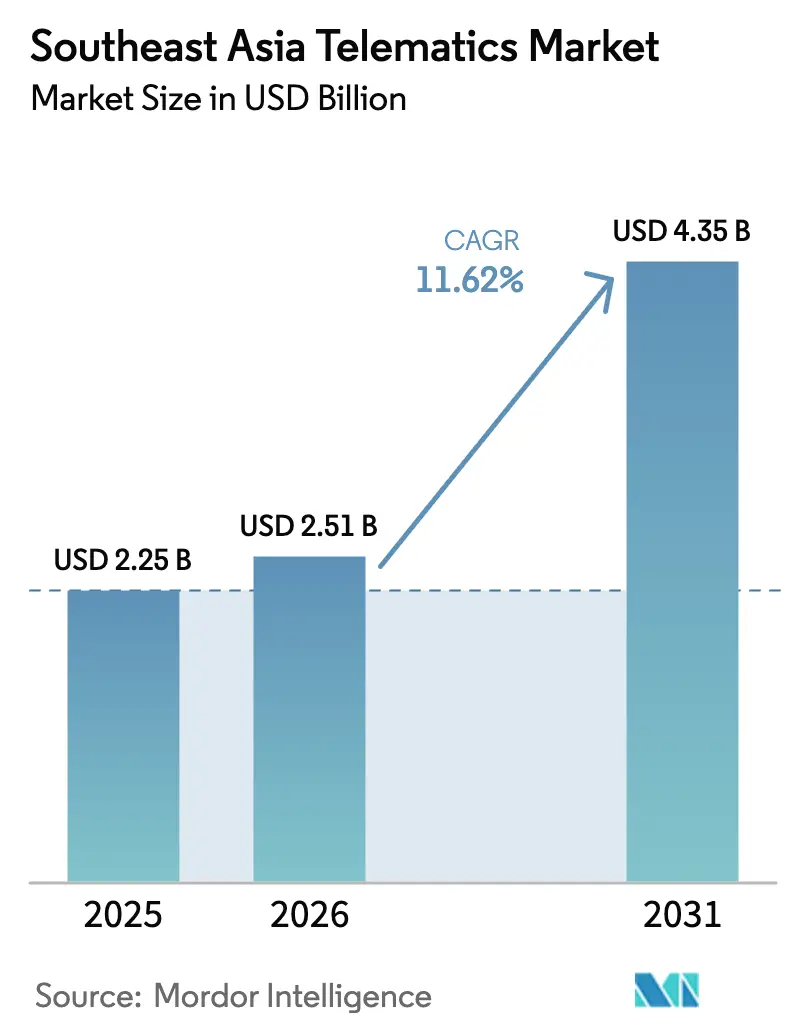

| Taille du marché de l'année de base (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des télématiques en Asie du Sud-Est par Mordor Intelligence

La taille du marché des télématiques en Asie du Sud-Est était évaluée à 2,25 milliards USD en 2025 et devrait croître de 2,51 milliards USD en 2026 pour atteindre 4,35 milliards USD d'ici 2031, à un CAGR de 11,62 % au cours de la période de prévision (2026-2031). La demande de produits dépasse les projections antérieures, car les régulateurs renforcent les règles d'économie de carburant et d'émissions, le commerce électronique génère des volumes de colis records et la couverture 4G/5G atteint les villes secondaires. La politique 30@30 de la Thaïlande pour la production de véhicules électriques, l'objectif de l'Indonésie d'atteindre 1 million de véhicules électriques d'ici 2035 et le mandat de réduction de la consommation de carburant de 26 % à l'échelle de la flotte prévu par la Feuille de route sur l'économie de carburant de l'ASEAN définissent ensemble un calendrier de conformité contraignant qui fait de la télématique un investissement de flotte incontournable. Les opérateurs de télécommunications de la région déploient la 5G à faible latence, ouvrant la voie à la maintenance prédictive, aux applications V2X et aux modules complémentaires d'aide à la conduite avancée. Les fournisseurs multinationaux et locaux continuent d'entrer sur le marché malgré l'inflation des coûts matériels, ce qui se traduit par un paysage concurrentiel fragmenté mais en rapide maturation.

Principaux enseignements du rapport

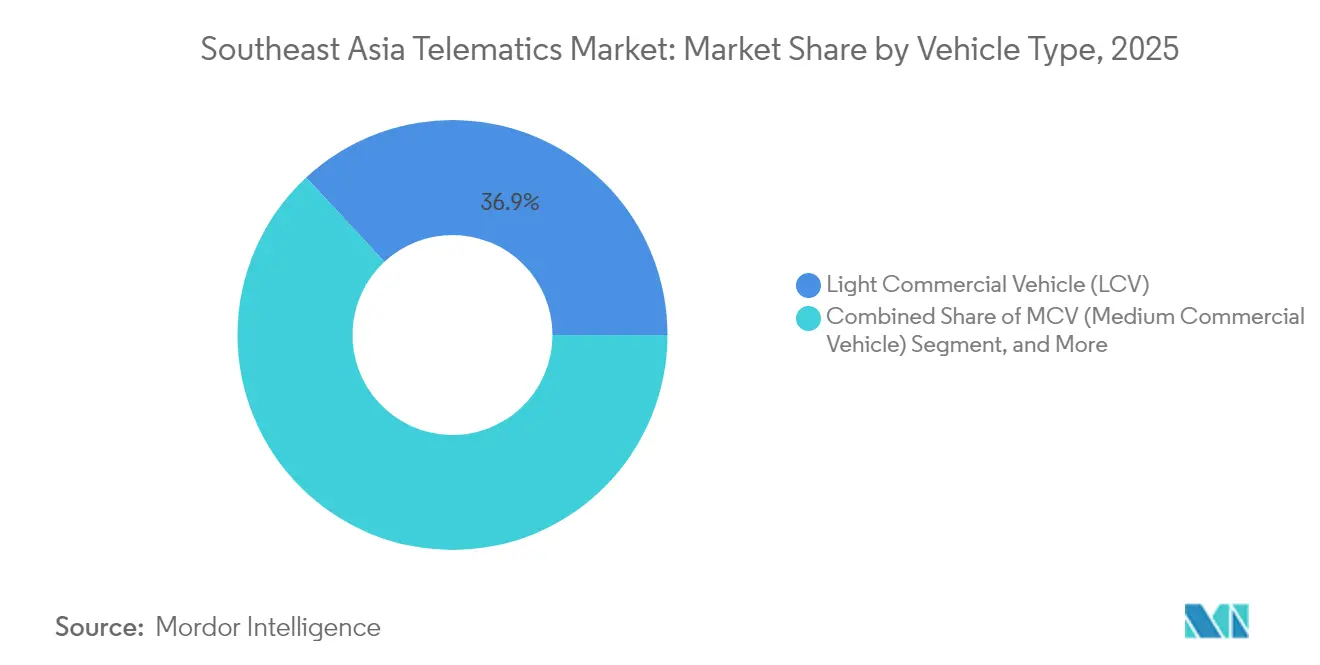

- Par type de véhicule, les véhicules commerciaux légers ont dominé avec une part de revenus de 36,92 % en 2025 ; les deux-roues devraient se développer à un CAGR de 12,05 % jusqu'en 2031.

- Par solution, la gestion de flotte et de véhicules détenait une part de revenus de 41,55 % en 2025, tandis que l'assurance télématique devrait croître à un CAGR de 13,14 % jusqu'en 2031.

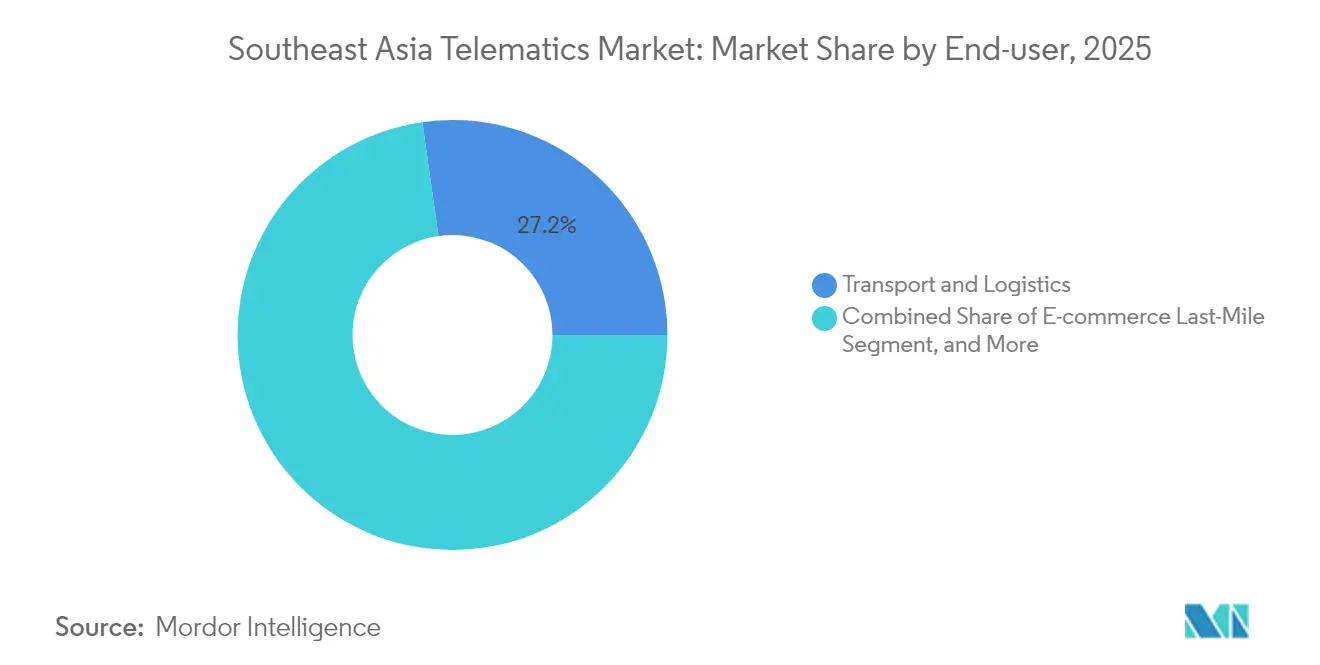

- Par secteur d'utilisation finale, le transport et la logistique ont capté une part de revenus de 27,24 % en 2025, tandis que la livraison du dernier kilomètre pour le commerce électronique progresse à un CAGR de 12,42 % jusqu'en 2031.

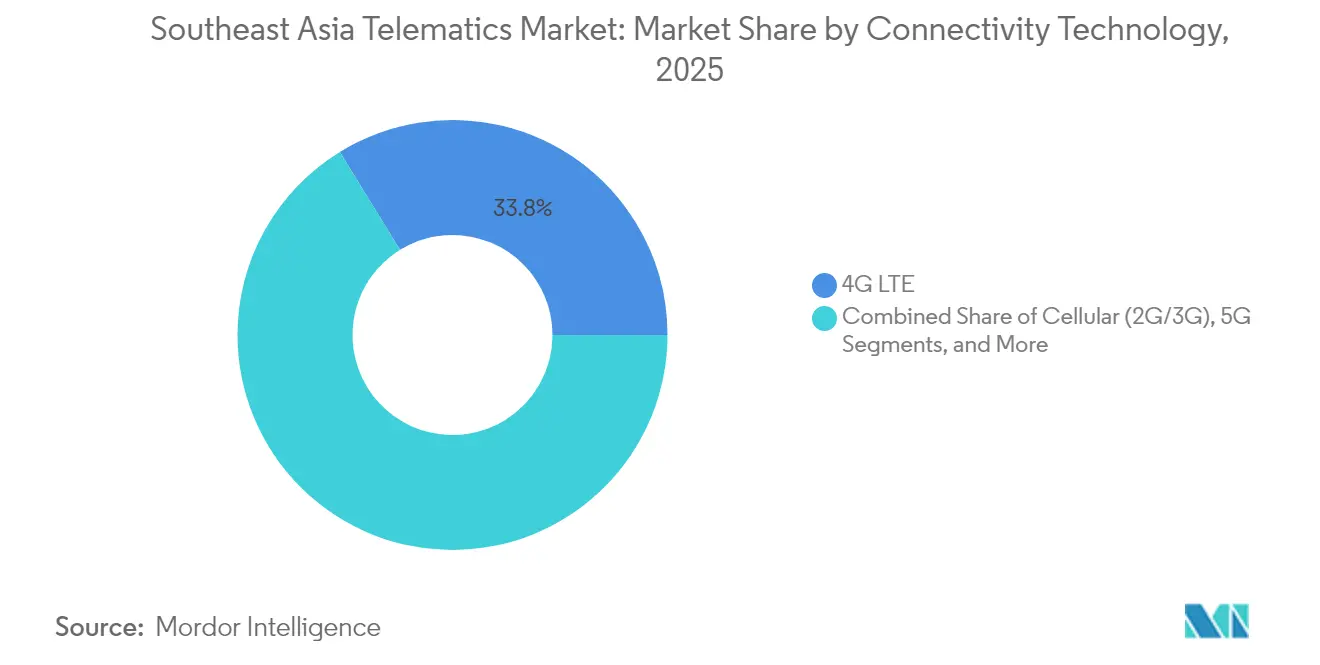

- Par technologie de connectivité, la 4G LTE a dominé avec une part de revenus de 33,78 % en 2025 ; la 5G devrait progresser à un CAGR de 13,47 % jusqu'en 2031.

- Par pays, la Thaïlande a commandé une part de revenus de 22,48 % en 2025, tandis que le Vietnam devrait enregistrer le CAGR le plus rapide de 12,74 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des télématiques en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les mandats de sécurité et d'émissions à quatre niveaux stimulent l'adoption | + 2.8% | Mondial, plus fort en Thaïlande et en Indonésie | Moyen terme (2-4 ans) |

| L'essor du commerce électronique pour le dernier kilomètre stimule la télématique des VCL | + 3.2% | Cœur de l'ASEAN, avec des retombées aux Philippines | Court terme (≤ 2 ans) |

| Le déploiement de la 4G/5G permet des services de données en temps réel | + 2.1% | Singapour et la Malaisie en tête, expansion régionale | Long terme (≥ 4 ans) |

| Réduction des coûts de flotte face à la volatilité du diesel et à la taxe carbone | + 1.9% | Thaïlande, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Projets pilotes de taxe routière basée sur le kilométrage (Indonésie) | + 1.2% | National, avec des gains précoces à Jakarta et Surabaya | Long terme (≥ 4 ans) |

| Alliances assurance-télécommunications PAYD au Vietnam | + 0.8% | National, en expansion vers les marchés régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de sécurité et d'émissions à quatre niveaux stimulent l'adoption

Les gouvernements d'Asie du Sud-Est superposent des objectifs d'économie de carburant, des taxes basées sur le CO₂, des règles de contenu local et des engagements zéro émission, transformant la télématique d'une option d'efficacité en une exigence réglementaire. La Feuille de route sur l'économie de carburant de l'ASEAN exige une réduction de 26 % de la consommation moyenne de carburant des flottes d'ici 2025, obligeant les opérateurs à surveiller l'utilisation des véhicules en temps réel.[1]Secrétariat de l'ASEAN, "Feuille de route sur l'économie de carburant de l'ASEAN pour le secteur des transports," asean.orgLe système d'accise de la Thaïlande récompense les réductions de CO₂, tandis que les seuils de contenu local de l'Indonésie orientent les acheteurs vers des modules télématiques intégrés localement. Les projets pilotes émergents sur l'hydrogène et les biocarburants dans le cadre de la Communauté asiatique zéro émission nécessitent également des données d'exploitation granulaires pour la conformité, intégrant davantage la télématique dans les flux de travail des flottes. En conséquence, l'adoption ne dépend plus uniquement du retour sur investissement ; les flottes doivent se connecter ou faire face à des pénalités de non-conformité, soutenant une croissance à deux chiffres pour le marché des télématiques en Asie du Sud-Est.

L'essor du commerce électronique pour le dernier kilomètre stimule la télématique des VCL

Les plateformes de vente au détail en ligne continuent de fixer des références en matière de rapidité de livraison qui nécessitent une visibilité point à point de l'entrepôt à la porte. Les services de super-application de Grab dans plus de 800 villes s'appuient sur des flottes de VCL et de deux-roues connectés pour atteindre des délais de livraison inférieurs à une heure. L'économie numérique de la Malaisie a déjà contribué à hauteur de 22,6 % du PIB en 2020 et se développe de 8,5 % par an, poussant les prestataires logistiques à moderniser leurs systèmes de suivi.[2]Huawei, "Mise à jour des progrès de l'économie numérique de la Malaisie 2024," huawei.comLes deux-roues électriques du Vietnam ont dépassé 9 % de part de marché en 2024, ajoutant des données sur l'état de la batterie et la gestion de l'autonomie aux tableaux de bord des flottes. Ces dynamiques soutiennent une demande soutenue pour le routage en temps réel, la notation du comportement des conducteurs et l'analyse des cycles de charge, qui élargissent tous le marché des télématiques en Asie du Sud-Est.

Le déploiement de la 4G/5G permet des services de données en temps réel

Le port de Tuas à Singapour a été mis en service avec des tranches 5G pour les opérations de grues et de véhicules à guidage automatique critiques, montrant comment les réseaux à faible latence font évoluer la télématique du suivi réactif à l'orchestration prédictive.[3]Singtel, "Singtel et Ericsson collaborent pour déployer la 5G au port de Tuas," singtel.comLe Plan directeur numérique de l'ASEAN prévoit une couverture 5G régionale d'au moins 35 % de la population d'ici 2025, avec des cadres de partage de spectre accélérant les déploiements. L'ambition de la Malaisie de devenir la Capitale numérique de l'ASEAN fait avancer les calendriers 5G, donnant aux flottes accès aux services V2X et aux mises à jour à distance. À mesure que la couverture s'étend, les modèles d'analyse en périphérie et de maintenance basée sur l'IA débloqueront de nouveaux flux de revenus, élargissant la base adressable pour le marché des télématiques en Asie du Sud-Est.

Réduction des coûts de flotte face à la volatilité du diesel et à la taxe carbone

Le carburant représente plus de 30 % des budgets de nombreuses flottes, et les fluctuations des prix du diesel se combinent désormais avec les taxes carbone en phase initiale pour comprimer les marges. La Thaïlande lie ses règles d'économie de carburant à des remises d'accise qui favorisent les véhicules connectés capables de démontrer un CO₂ plus faible par kilomètre. Le Forum international des transports montre une baisse des recettes fiscales sur les carburants à mesure que l'adoption des véhicules électriques augmente, poussant les gouvernements vers des péages basés sur la distance qui dépendent des relevés d'odomètre télématiques.[4]Forum international des transports, "Étude sur la tarification routière basée sur la distance," internationaltransportforum.orgLes mandats sur les biocarburants de l'Indonésie obligent également les opérateurs à enregistrer les ratios de mélange et les données d'itinéraire pour bénéficier d'incitations fiscales. Ces leviers économiques font des tableaux de bord connectés un élément central du contrôle des coûts, augmentant les taux de pénétration dans tous les segments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé du matériel et de l'intégration | -1.8% | Régional, aigu dans les marchés plus petits | Court terme (≤ 2 ans) |

| Itinérance réseau transfrontalière inégale | -1.2% | Corridors transfrontaliers, zones rurales | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données sur l'exportation de télémétrie | -0.9% | Vietnam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés en dehors des villes de premier rang | -0.7% | Zones rurales et urbaines secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel et de l'intégration

Les pénuries mondiales de puces persistent, avec des délais d'approvisionnement en semi-conducteurs automobiles atteignant 50 semaines, faisant grimper les prix des appareils et limitant la disponibilité des références. Les opérateurs de flottes font face à un écart croissant en termes de coût du capital : les grandes entreprises verrouillent des contrats d'approvisionnement pluriannuels, tandis que les PME reportent les déploiements ou optent pour des ensembles de fonctionnalités réduits. Les déficits de production ont touché 8,2 millions de véhicules en 2021 et se répercutent encore sur les carnets de commandes de 2025, maintenant les prix de vente moyens du matériel élevés et freinant la trajectoire de croissance à court terme du marché des télématiques en Asie du Sud-Est.

Obstacles à la souveraineté des données sur l'exportation de télémétrie

Le décret vietnamien sur les données personnelles oblige les fournisseurs étrangers à traiter et stocker les informations localement, ajoutant des dépenses d'investissement en centres de données et des frais généraux opérationnels. L'Indonésie et la Thaïlande imposent des clauses de localisation spécifiques au secteur qui nécessitent des flux d'intégration complexes pour les flottes transfrontalières. Le patchwork qui en résulte érode les économies d'échelle, impose des références de dispositifs spécifiques à chaque pays et augmente le risque de conformité, pesant sur l'expansion du marché malgré une demande en forte hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'électrification

Les véhicules commerciaux légers ont représenté 36,92 % de la taille du marché des télématiques en Asie du Sud-Est en 2025, ancrés dans les livraisons de colis et d'épicerie qui exigent une analyse granulaire des itinéraires. Les opérateurs déploient la notation des conducteurs par caméra, des sondes de température pour la chaîne du froid et des intégrations de preuves de livraison électroniques pour respecter des accords de niveau de service stricts. Les deux-roues enregistrent le CAGR le plus rapide de 12,05 % jusqu'en 2031, car le Vietnam et l'Indonésie électrifient les flottes de covoiturage et de coursiers, ajoutant des alertes d'état de charge de la batterie et des fonctionnalités de cartographie des stations d'échange.

La micro-usine de Zapp en Thaïlande peut produire 21 500 motos électriques par an, chacune livrée avec des ports CAN-bus pour les données de groupe motopropulseur en temps réel. Pour les véhicules commerciaux moyens dans les mines et la construction, les tableaux de bord de disponibilité et le géorepérage assurent la conformité sur les sites d'équipement. Les voitures particulières complètent la demande, car les assureurs proposent des remises sur les polices connectées et les plateformes de covoiturage installent des dongles OBD de rechange. Collectivement, ces dynamiques renforcent la nature multi-segments du secteur des télématiques en Asie du Sud-Est, maintenant les fournisseurs de solutions agiles dans toutes les classes de charge utile.

Par solution : l'innovation en assurance accélère la croissance

La gestion de flotte et de véhicules a représenté 41,55 % de la taille du marché des télématiques en Asie du Sud-Est en 2025, offrant le suivi GPS de base, la planification de la maintenance et les alertes aux conducteurs. L'adoption est quasi universelle parmi les opérateurs de transport longue distance et régional cherchant des réductions de consommation de carburant de 3 % à 5 % par véhicule. L'assurance télématique, croissant à un CAGR de 13,14 %, redéfinit la tarification du risque en alignant les primes sur les scores comportementaux et le kilométrage, un changement mis en évidence par le lancement du paiement à l'usage de NTUC Income avec Carro. Les 1,85 million de polices connectées de MS&AD élargissent l'ensemble de données actuarielles, permettant à l'IA de définir des corridors de risque. Ces cas d'utilisation soulignent comment les extensions analytiques, et non le seul matériel, différencient les fournisseurs dans le secteur des télématiques en Asie du Sud-Est.

Les services basés sur la localisation s'intègrent aux plateformes de cartographie et de répartition, tandis que la maintenance prédictive gagne en dynamisme grâce à la détection de pannes par IA en périphérie. Les fournisseurs qui intègrent les données d'utilisation, de vibration et de température des fluides dans des modèles d'apprentissage automatique en nuage réduisent les temps d'arrêt imprévus et améliorent les calculs de valeur résiduelle. L'avantage concurrentiel réside désormais dans l'ouverture des API, les mises à niveau de fonctionnalités à distance et la vitesse d'intégration avec les suites TMS ou ERP tierces.

Par secteur d'utilisation finale : le commerce électronique remodèle la logistique

Le transport et la logistique ont contribué à hauteur de 27,24 % de la taille du marché des télématiques en Asie du Sud-Est en 2025, couvrant le transport routier, les transports en commun et le transport de marchandises en vrac. Les moteurs de planification d'itinéraires réduisent les kilomètres à vide, tandis que le coaching des conducteurs réduit les événements de freinage brusque de 15 % à 20 %. Les opérations de livraison du dernier kilomètre pour le commerce électronique, se développant à un CAGR de 12,42 %, superposent des notifications push d'heure d'arrivée estimée au niveau du colis et le séquençage des portes de quai pour réduire le temps d'attente. Le réseau multimodal de Grab illustre ces cas d'utilisation mixtes, nécessitant des tableaux de bord unifiés pour les taxis, les vélos et les camionnettes de livraison.

Les agences de transport public déploient la télématique avec vidéosurveillance pour le comptage des passagers en temps réel et la reconstitution des accidents. La construction et les mines s'appuient sur des alertes de zone RFID pour prévenir les collisions en angle mort, tandis que les flottes pétrolières et gazières utilisent des plans de gestion des trajets vérifiés par capteurs pour satisfaire aux réglementations sur les marchandises dangereuses. Chaque secteur vertical ajoute des couches de données propriétaires, faisant des moteurs de règles configurables un incontournable pour les fournisseurs qui se développent dans le secteur des télématiques en Asie du Sud-Est.

Par technologie de connectivité : la transformation 5G s'accélère

La 4G LTE représentait 33,78 % de la taille du marché des télématiques en Asie du Sud-Est en 2025, offrant aux flottes une couverture SIM omniprésente à des tarifs de données durables. Pourtant, la 5G, progressant à un CAGR de 13,47 %, est appelée à gérer les téléchargements de vision par machine, les paquets de micrologiciels à distance et les signaux de sécurité V2X. Les recherches d'Ericsson montrent que les véhicules à définition logicielle génèrent 30 fois plus de données que les boîtiers télématiques traditionnels, nécessitant des tranches de réseau dédiées et des passerelles de calcul en périphérie.

L'extinction des réseaux 2G/3G pousse les opérateurs dans les corridors ruraux à adopter des modems multisupports qui basculent vers le NB-IoT ou le satellite, notamment pour le transport longue distance transfrontalier vers le Laos ou le Myanmar. Les liaisons satellitaires restent indispensables pour les cas d'utilisation forestiers, miniers et maritimes, bien que le prix par mégaoctet les maintienne dans une niche. Les gagnants sont les fournisseurs de jeux de puces et de plateformes qui abstraient ces canaux hétérogènes derrière une pile de gestion de dispositifs unifiée et un moteur de facturation prédictive.

Analyse géographique

La position dominante de la Thaïlande avec 22,48 % des revenus découle de sa profonde chaîne d'approvisionnement automobile et de sa structure d'accise favorable liée au CO₂ qui récompense les flottes connectées. Son objectif 30@30 de produire 30 % de véhicules électriques d'ici 2030 ajoute des exigences de surveillance de l'état des batteries, donnant à la télématique un attrait supplémentaire sur les lignes d'assemblage des équipementiers et les rétrofits. La base installée a bondi de 6 millions d'unités de voitures particulières et de VCL en 2000 à près de 19 millions en 2022, élargissant les opportunités de rétrofit dans les concessions et les centres de service.

L'Indonésie se classe deuxième en volume, s'appuyant sur un parc national de plus de 23 millions de véhicules et un objectif de production d'1 million de véhicules électriques d'ici 2035 qui nécessite des modules télématiques locaux pour la conformité aux règles de contenu. Une loi omnibus assouplissant les plafonds d'investissement étranger stimule les coentreprises, tandis que les projets pilotes de taxe routière basée sur le kilométrage à Jakarta et Surabaya valident les modèles de tarification à l'usage reposant sur les relevés d'odomètre OBD. La Malaisie et Singapour surpassent leur taille de flotte, grâce à une couverture 5G avancée et à des incitations à l'économie numérique telles que le modèle de gros de Digital Nasional Berhad en Malaisie qui abaisse les barrières à la connectivité.

Le Vietnam affiche le CAGR le plus rapide de 12,74 % de 2026 à 2031, car le gouvernement positionne les TIC comme un pilier de croissance, aidant le pays à passer de réseaux en cuivre rudimentaires en 1986 à des dorsales en fibre optique et 5G aujourd'hui. Les deux-roues électriques ont atteint 250 000 ventes en 2024, élargissant le bassin adressable pour les tableaux de bord d'état de la batterie et les abonnements de paiement à la charge iea.org. Les règles de localisation des données compliquent les tableaux de bord transfrontaliers, mais elles orientent également les acheteurs d'entreprise vers les fournisseurs nationaux, accélérant un écosystème d'origine locale. Les Philippines et les marchés ASEAN plus petits continuent d'enregistrer une croissance à deux chiffres, mais attendent un alignement réglementaire plus clair avant que les déploiements télématiques à grande échelle n'atteignent les routes rurales.

Paysage concurrentiel

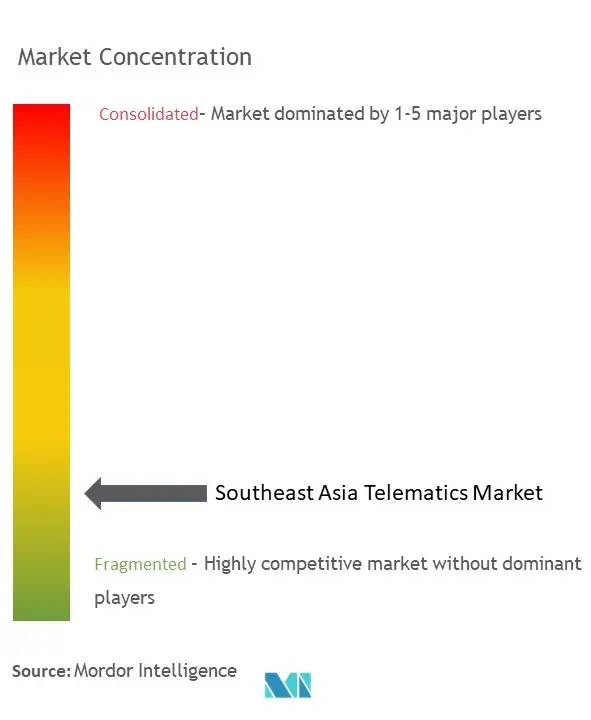

Le marché des télématiques en Asie du Sud-Est reste modérément fragmenté : aucun fournisseur ne dépasse une part de revenus de 10 % à l'échelle régionale, et au moins 25 intégrateurs de systèmes locaux concurrencent les marques mondiales sur le coût et la localisation. Les acteurs transfrontaliers forment des alliances avec les opérateurs de télécommunications pour obtenir des tarifs SIM en volume et des réseaux d'installateurs sur le terrain ; i-Fleet de CelcomDigi en est un exemple pour la Malaisie. Les fournisseurs de matériel se différencient par des accélérateurs d'IA et des jeux de puces multi-GNSS, tandis que les spécialistes des plateformes mettent l'accent sur des API ouvertes qui s'intègrent aux suites TMS et ERP en moins de deux semaines.

La maturité technologique, et non le seul prix des appareils, devient le facteur décisif. Les preuves incluent TachoAnalytics d'AROBS Transilvania, qui automatise la conformité des heures de conduite selon les normes de tachygraphe de l'UE et de l'ASEAN et est désormais adapté aux règles de fuseau horaire thaïlandaises et indonésiennes. Les brevets de maintenance prédictive qui intègrent la pression des pneus, l'humidité et les données de choc offrent des fenêtres d'alerte précoce de 1 000 à 1 500 km avant la défaillance d'un composant [google.com/patents/US202400].

Les mouvements stratégiques de 2024-2025 révèlent trois tendances :

- Les partenariats télécommunications-télématiques (par exemple, Singtel-Ericsson, CelcomDigi-iFleet) accélèrent la monétisation de la 5G tout en réduisant les coûts d'acquisition de clients.

- Les alliances avec les assureurs (NTUC-Carro, souscription pilotée par les données de MS&AD) ouvrent de nouveaux bassins de primes.

- Les start-ups matérielles installent des micro-usines (Zapp en Thaïlande) à proximité des clusters d'équipementiers, raccourcissant les chaînes d'approvisionnement et se qualifiant pour les incitations au contenu local. Ensemble, ces actions soutiennent la vélocité d'innovation et maintiennent le marché des télématiques en Asie du Sud-Est très dynamique.

Leaders du secteur des télématiques en Asie du Sud-Est

Foxlogger

Onelink Technology

Foxlogger

DTC Enterprise

Tramigo Singapore

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Trimble a investi 10 millions USD dans Xona Space Systems pour intégrer des signaux de correction haute précision avec le service de navigation PULSAR, ciblant les flottes commerciales opérant dans des zones sans couverture cellulaire.

- Février 2025 : Olam Group a vendu une participation de 44,58 % dans Olam Agri à SALIC pour 1,78 milliard USD, libérant des capitaux pour des déploiements d'optimisation de flotte numérique dans son réseau agrologistique.

- Novembre 2024 : Singtel et Ericsson ont commencé à déployer la 5G au port de Tuas à Singapour pour soutenir l'automatisation complète et le suivi des actifs en temps réel.

- Avril 2025 : AROBS Transilvania Software a lancé TachoAnalytics, étendant sa marque TrackGPS à l'analyse avancée des heures de conduite.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des télématiques en Asie du Sud-Est comme les revenus générés par des solutions activées par le matériel et connectées au réseau, installées sur des véhicules commerciaux légers, moyens et lourds pour le suivi, le diagnostic, le comportement des conducteurs et l'automatisation des flottes. Les appareils couverts comprennent les traceurs GPS, les dongles OBD, les boîtiers arrière et les unités de contrôle télématiques embarquées livrées via les canaux des équipementiers et du marché de rechange.

Exclusion de portée : les systèmes d'infodivertissement des voitures particulières et les applications de suivi uniquement sur smartphone sans interface véhicule sont exclus.

Aperçu de la segmentation

- Par type de véhicule

- Véhicule commercial léger (VCL)

- Véhicule commercial moyen (VCM)

- Voitures particulières

- Autres

- Par solution

- Gestion de flotte/véhicule

- Services basés sur la localisation

- Assurance télématique

- Maintenance prédictive

- Autres

- Par secteur d'utilisation finale

- Transport et logistique

- Livraison du dernier kilomètre pour le commerce électronique

- Transport public

- Construction et mines

- Pétrole et gaz

- Autres

- Par technologie de connectivité

- Cellulaire (2G/3G)

- 4G LTE

- 5G

- Satellite

- Autres

- Par pays

- Thaïlande

- Indonésie

- Malaisie

- Singapour

- Vietnam

- Reste de l'Asie du Sud-Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés et des enquêtes auprès de gestionnaires de flottes, d'installateurs de rechange, d'opérateurs de réseau mobile virtuel régionaux de télécommunications et d'assureurs à l'usage en Indonésie, en Thaïlande, au Vietnam et à Singapour. Les informations sur la pénétration réaliste des appareils, les frais de service typiques et les obstacles au déploiement ont comblé les lacunes de données et aligné les hypothèses du modèle sur les réalités du terrain.

Recherche documentaire

Nous collectons des chiffres fondamentaux à partir des registres d'immatriculation des véhicules des ministères des transports, des statistiques de la Fédération automobile de l'ASEAN, des données d'importation douanières pour le positionnement du matériel et des publications de couverture 4G par les régulateurs nationaux des télécommunications. Les analystes explorent ensuite les articles SAE évalués par des pairs sur les cycles de vie des appareils, extraient des ensembles de brevets via Questel et suivent les attributions de contrats de flotte via Dow Jones Factiva et les données financières de D&B Hoovers pour cartographier les flux des fournisseurs et les signaux de prix.

Les dépôts d'entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles tels que ceux de l'Institut agréé de logistique fournissent un contexte supplémentaire qui complète la dynamique offre-demande.

Les sources citées sont illustratives, et de nombreux autres documents ont alimenté notre recherche documentaire, notre validation et nos clarifications.

Dimensionnement du marché et prévisions

Une construction descendante commence par le parc de véhicules commerciaux actifs dans chaque pays, multiplié par la pénétration télématique vérifiée et le revenu récurrent moyen, tandis que des vérifications croisées ascendantes sélectives des expéditions d'unités de contrôle et des prix de vente moyens échantillonnés affinent les totaux. Les variables clés telles que les nouvelles immatriculations de VCL, la croissance des activations de SIM 4G, les mouvements de l'indice des prix du diesel, les volumes de colis du commerce électronique et les mandats GPS légaux façonnent à la fois l'année de base et les perspectives.

Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios, capturant les changements par paliers lorsque les déploiements 5G ou les règles de tarification carbone accélèrent l'adoption. Lorsque les données d'expédition concrètes sont rares, des analogues régionaux sont ajustés en fonction de l'âge de la flotte et de l'élasticité des revenus, puis revalidés avec les répondants primaires avant la finalisation.

Validation des données et cycle de mise à jour

Notre équipe effectue des contrôles de variance par rapport aux séries historiques et aux ratios inter-marchés, les anomalies étant résolues par des requêtes secondaires ou de nouveaux entretiens avant validation. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées par des événements importants tels que de nouveaux mandats réglementaires ou des partenariats majeurs entre opérateurs de télécommunications et équipementiers.

Pourquoi la base de référence de Mordor Intelligence pour les télématiques en Asie du Sud-Est est fiable

Les estimations publiées divergent souvent parce que les entreprises définissent la portée, les taux de conversion et le calendrier de mise à jour de différentes manières.

Certains éditeurs regroupent les revenus des voitures particulières ou de l'ensemble de la région Asie-Pacifique ; d'autres supposent une pénétration 5G uniforme ou une escalade agressive des prix.

Mordor Intelligence se concentre strictement sur les revenus de la télématique des véhicules commerciaux, applique des mélanges d'unités transparents et met à jour les données de change et les paramètres macroéconomiques à chaque cycle, produisant un chiffre équilibré sur lequel les décideurs peuvent compter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,25 milliards USD (2025) | N/A | |

| 4,50 milliards USD (2025) | Cabinet de conseil régional A | Inclut les voitures particulières et suppose une couverture 5G uniforme |

| 70,13 milliards USD (2024) | Cabinet de conseil mondial B | Agrège une portée APAC plus large et utilise une inflation du prix de vente moyen sur un an |

Cette comparaison montre que lorsque l'alignement de la portée et les variables transparentes sont appliqués, notre approche disciplinée fournit une base de référence reproductible et vérifiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des télématiques automobiles en Asie du Sud-Est ?

Le marché s'élève à 2,51 milliards USD en 2026 et devrait atteindre 4,35 milliards USD d'ici 2031.

Quel segment de véhicule représente la plus grande part ?

Les véhicules commerciaux légers sont en tête avec 36,92 % des revenus de 2025, reflétant la croissance de la livraison du dernier kilomètre.

À quelle vitesse l'assurance télématique se développe-t-elle dans la région ?

L'assurance télématique devrait se développer à un CAGR de 13,14 % jusqu'en 2031, portée par les modèles de paiement à l'usage.

Pourquoi le Vietnam est-il la géographie à la croissance la plus rapide ?

Un investissement robuste dans les TIC, 250 000 ventes de deux-roues électriques en 2024 et des politiques numériques favorables propulsent le Vietnam à un CAGR de 12,74 %.

Dernière mise à jour de la page le: