Taille et part du marché du câblage structuré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.45 Milliards de dollars |

| Taille du Marché (2031) | 21.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.59% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du câblage structuré par Mordor Intelligence

La taille du marché du câblage structuré est projetée à 12,08 milliards USD en 2025, 13,45 milliards USD en 2026, et devrait atteindre 21,26 milliards USD d'ici 2031, avec un TCAC de 9,59 % de 2026 à 2031. La demande est remodelée par les clusters d'intelligence artificielle hyperscale qui s'appuient sur des infrastructures de térabit par seconde, l'automatisation industrielle qui transfère le trafic des technologies opérationnelles et de l'information vers un Ethernet déterministe, et les rénovations de bâtiments intelligents qui remplacent le cuivre par des topologies de fibre jusqu'à la pièce. Les fournisseurs doivent désormais optimiser la distribution d'énergie, la densité des baies et la gestion des câbles à mesure que le refroidissement liquide et les liaisons à 800 Gbit deviennent courants. La domination croissante de la fibre, l'utilisation plus large de l'alimentation par Ethernet et la montée des exigences en matière de durabilité reconfigurent les décisions relatives aux nomenclatures, tandis que la consolidation parmi les fabricants de composants accroît la dépendance des acheteurs envers les fournisseurs intégrés verticalement.

Points clés du rapport

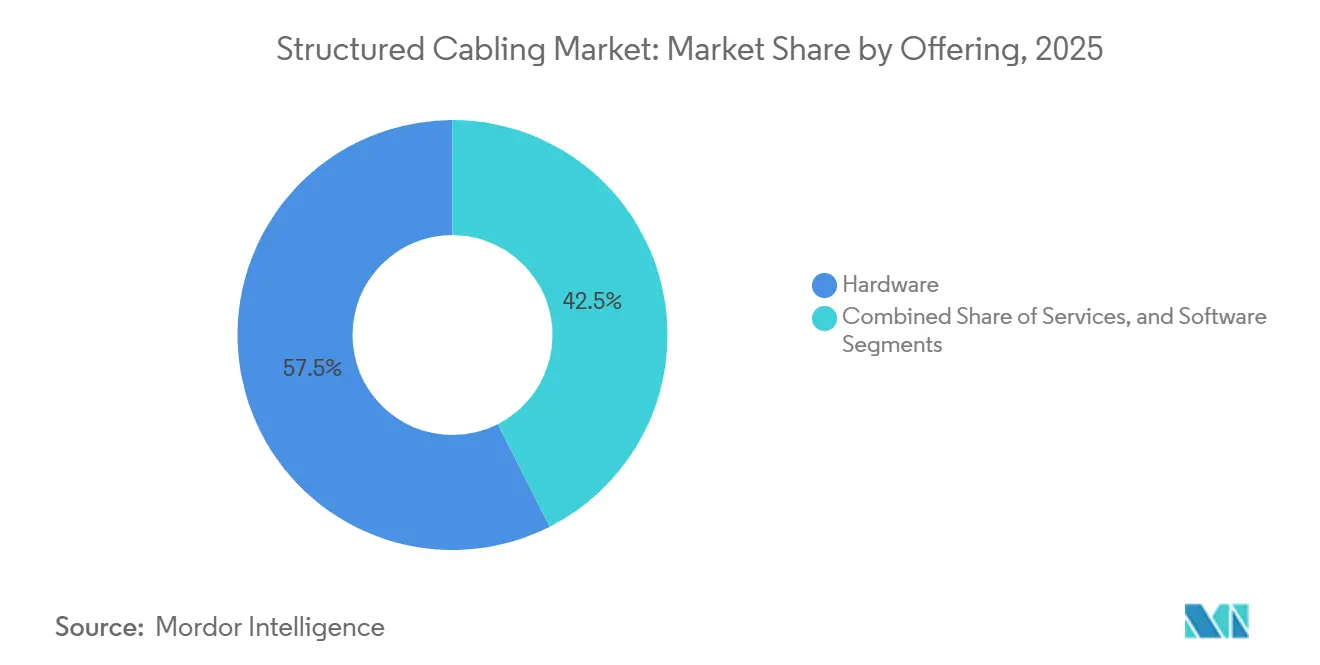

- Par offre, le matériel a dominé avec 57,48 % de la part du marché du câblage structuré en 2025, mais les logiciels ont enregistré le TCAC le plus rapide à 10,04 % jusqu'en 2031.

- Par type de câble, la fibre a capturé 64,12 % de la part des revenus en 2025 et progresse à un TCAC de 10,34 % jusqu'en 2031.

- Par norme de catégorie de câble, le Cat 6 a conservé 38,78 % de part en 2025, tandis que le Cat 8 devrait croître à un TCAC de 10,78 % entre 2026 et 2031.

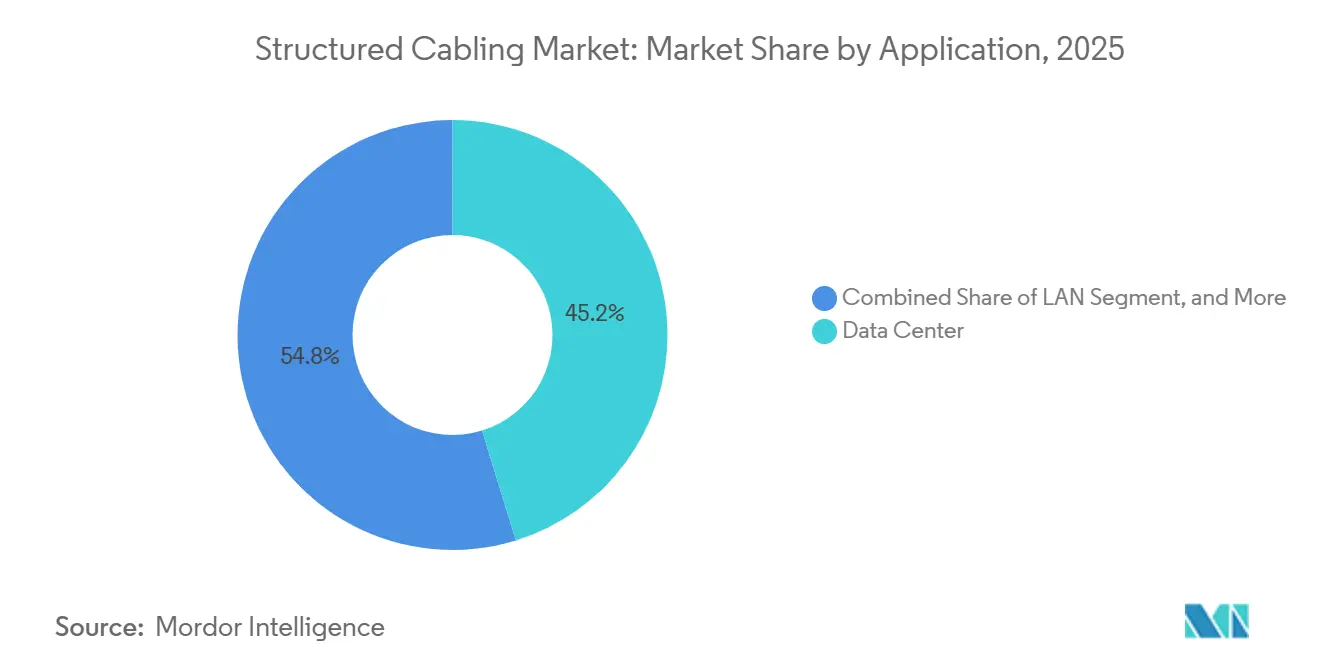

- Par application, les centres de données représentaient 45,23 % de la taille du marché du câblage structuré en 2025, tandis que les réseaux d'automatisation industrielle progressent à un TCAC de 10,23 % jusqu'en 2031.

- Par secteur d'utilisateur final, les installations cloud et de colocation détenaient 32,01 % de part en 2025 ; la fabrication affiche le TCAC le plus élevé à 10,95 % jusqu'en 2031.

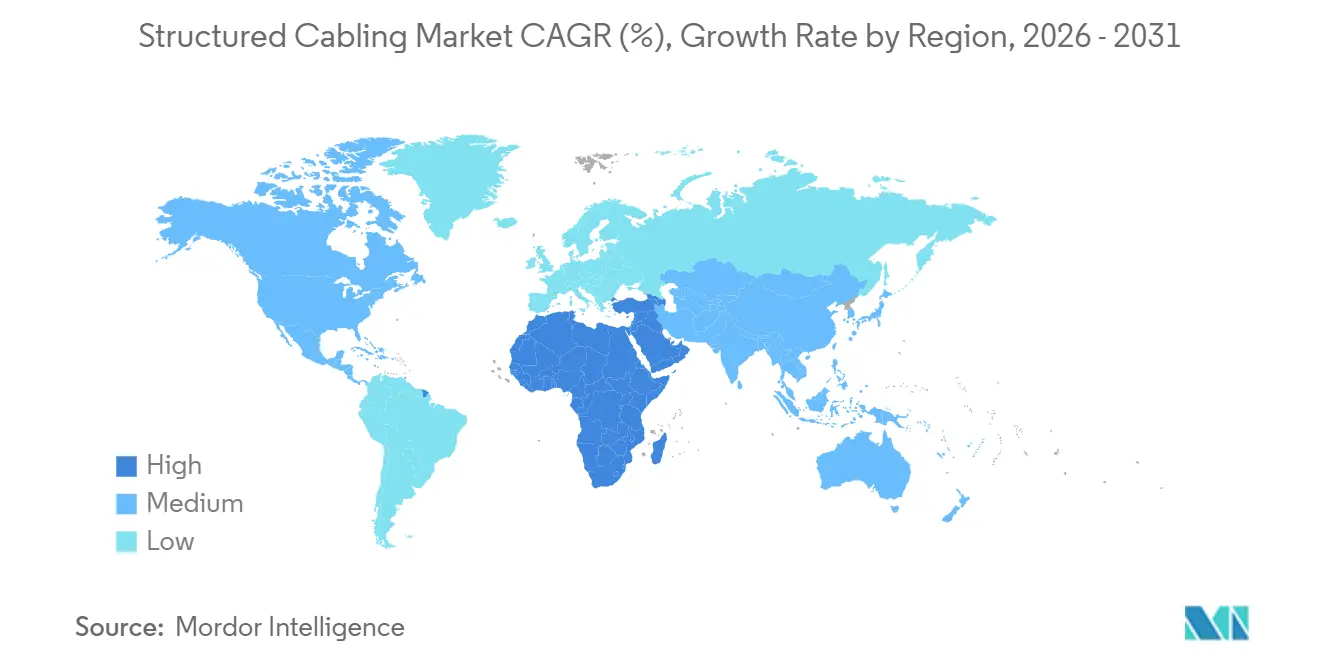

- Par géographie, l'Asie-Pacifique commandait 30,59 % de part en 2025, tandis que le Moyen-Orient enregistre le TCAC le plus rapide à 10,56 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du câblage structuré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des constructions de centres de données hyperscale et de périphérie | +2.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Hausse des exigences en alimentation par Ethernet et en alimentation à distance | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des rénovations pour les bâtiments et campus intelligents | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des câbles optiques actifs 400 G / 800 G dans les clusters d'intelligence artificielle | +2.1% | Hubs hyperscale mondiaux | Court terme (≤ 2 ans) |

| Exigences de durabilité favorisant le câblage à faible émission de fumée sans halogène | +0.9% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Câblage OT/IT convergé pour la mise en réseau sensible au temps de l'Industrie 4.0 | +1.3% | Hubs de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des constructions de centres de données hyperscale et de périphérie

La capacité de l'Inde devrait passer d'environ 1,8 GW en 2026 à jusqu'à 4,5 GW d'ici 2030, Mumbai seul approchant 2 GW de charge installée. Les installations de périphérie dans les villes de rang 2 et rang 3 multiplient le nombre de projets et nécessitent des tronçons pré-terminés pour respecter des délais de déploiement courts. Des densités de baies de 80 à 200 kW et un trafic d'intelligence artificielle qui contourne les couches d'agrégation entraînent des comptages de fibres denses, des connecteurs à poussée multi-fibres et des chemins de câbles compatibles avec le refroidissement liquide. Les hyperscalers spécifient désormais des budgets de latence déterministe et des marges de perte optique que seule la fibre à très faible perte peut satisfaire. La conformité à la loi indienne sur la protection des données personnelles numériques et les incitations dans le cadre du projet de politique nationale sur les centres de données accélèrent l'adoption de systèmes certifiés.

Hausse des exigences en alimentation par Ethernet et en alimentation à distance

La norme IEEE 802.3bt fournit jusqu'à 90 W sur paire torsadée, permettant à un seul câble de prendre en charge les données et l'alimentation pour les points d'accès, les caméras et les capteurs. Une puissance plus élevée augmente la température des conducteurs, poussant les installateurs vers du cuivre de plus gros calibre ou des longueurs de câble plus courtes pour respecter les limites thermiques de la TIA et de l'ISO/IEC.[2]ETSI, "GS F5G 022 V1.1.1 Spécification pour le réseau industriel basé sur PON," etsi.org Le réseau local optique passif avec des unités de réseau optique compatibles alimentation par Ethernet centralise l'alimentation et atténue le risque d'étincelles dans les zones industrielles dangereuses. La spécification PON industrielle de l'ETSI impose également des classes de température étendues, augmentant les coûts mais élargissant les scénarios de déploiement. Les applications de bâtiments intelligents traitent de plus en plus les logiciels de budgétisation de l'alimentation par Ethernet comme essentiels pour réduire les temps d'arrêt et se conformer aux codes énergétiques des installations.

Augmentation des rénovations pour les bâtiments et campus intelligents

La plupart des bureaux construits avant 2010 disposent d'un câblage Cat 5e ou Cat 6 adapté uniquement à 1 Gbit. Les mises à niveau de la fibre jusqu'à la pièce suppriment les armoires de commutation, réduisent la consommation d'énergie et offrent un débit multigigabit pour les postes de travail cloud et les capteurs IoT. Le cadre F5G de l'ETSI promeut des taux de division jusqu'à 1:32 et des assemblages pré-connecteurisés qui glissent dans les conduits existants. Les rénovations de campus pour la 5G privée adoptent des descentes de cuivre denses pour desservir les petites cellules intégrées, tandis que les hôtels de grande hauteur privilégient le réseau local optique passif pour centraliser l'électronique active. La demande de rénovation reste cyclique mais résiliente car les propriétaires d'immeubles alignent les mises à niveau avec les certifications environnementales, sociales et de gouvernance et les économies sur les charges d'exploitation.

Adoption des câbles optiques actifs 400 G / 800 G dans les clusters d'intelligence artificielle

La feuille de route 2025 de l'Ethernet Alliance montre un pivot vers les optiques enfichables linéaires, réduisant la consommation des modules d'environ 50 % et permettant des optiques co-packagées qui intègrent les émetteurs-récepteurs à côté des circuits intégrés spécifiques à l'application des commutateurs.[1]Ethernet Alliance, "Feuille de route Ethernet 2025," ethernetalliance.org Les câbles optiques actifs éliminent entièrement l'interface enfichable, réduisant la latence et simplifiant la circulation de l'air. Les fournisseurs de câblage s'empressent désormais de fournir des tronçons MPO à très faible perte et des cadres de distribution haute densité capables de coexister avec les boucles de refroidissement liquide. Les premiers pilotes à 1,6 Tbit s'appuient sur des accords multi-sources, de sorte que le risque d'interopérabilité est élevé et favorise les fournisseurs qui proposent des services de test.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du réseau local sans fil d'entreprise et de l'accès sans fil fixe 5G | -0.8% | Bureaux mondiaux et centres urbains | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en cuivre et en fibre optique | -0.6% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Émergence de la photonique sur silicium éliminant les liaisons cuivre à haute vitesse | -0.5% | Centres de données hyperscale | Moyen terme (2 à 4 ans) |

| Utilisation croissante de liaisons terminées par des fiches modulaires réduisant la demande de panneaux de brassage | -0.3% | Installations de périphérie modulaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du réseau local sans fil d'entreprise et de l'accès sans fil fixe 5G

Le Wi-Fi 7 offre des vitesses multigigabit dans la bande 6 GHz, incitant les bureaux à supprimer les liaisons cuivre horizontales à chaque bureau. La 5G privée en bande médiane couvre les entrepôts et les hôpitaux avec environ 1 400 m² par cellule, assouplissant les contraintes de mobilité. Les conceptions de petites cellules intégrées assouplissent la latence du fronthaul, permettant la réutilisation du câblage réseau local existant, mais elles augmentent la densité du backhaul par alimentation par Ethernet. Ce compromis ralentit les volumes de cuivre mais stimule la demande de liaisons montantes en fibre à haute capacité et de logiciels de budgétisation de l'alimentation par Ethernet. La variance régionale est forte : les bâtiments historiques en pierre d'Europe conservent les liaisons filaires, tandis que les campus technologiques américains privilégient le sans-fil en premier.

Volatilité de la chaîne d'approvisionnement en cuivre et en fibre optique

Les capacités d'extraction, de raffinage et de préformes restent concentrées, provoquant des pics de prix et des retards de livraison lors des hausses de la demande. Les entreprises intégrées verticalement comme Prysmian et Belden peuvent amortir les chocs, mais les assembleurs plus petits absorbent des pertes de marge ou perdent des appels d'offres. Les acheteurs concluent des contrats d'approvisionnement pluriannuels, augmentant les besoins en fonds de roulement. Les substituts tels que la fibre optique plastique ou les conducteurs en aluminium compromettent les performances, de sorte que leur adoption reste de niche. Les retards de projets se répercutent sur les installateurs, menaçant les primes d'achèvement et pesant sur la trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels étendent l'intelligence de la couche physique

Le matériel détenait 57,48 % de la part du marché du câblage structuré en 2025, porté par les tronçons de fibre, les connecteurs et les baies haute densité.[3]ETSI, "F5G Technology Landscape Release 2," etsi.org Les services ont suivi, les installateurs accélérant les mises à niveau de campus à l'aide d'assemblages pré-terminés. La taille du marché du câblage structuré pour les logiciels reste modeste, mais son TCAC de 10,04 % jusqu'en 2031 dépasse toutes les autres offres, reflétant une demande croissante d'outils de documentation numérique et de budgétisation de l'alimentation par Ethernet. Les hyperscalers intègrent la télémétrie de la couche physique dans les suites de gestion de l'infrastructure des centres de données pour réduire le temps moyen de réparation, tandis que les entités de santé et de finance valorisent les rapports de conformité automatisés.

Les algorithmes de maintenance prédictive des logiciels exploitent des modèles d'apprentissage automatique pour avertir des micro-courbures et de la contamination des connecteurs, protégeant la disponibilité dans les clusters d'intelligence artificielle. Les nouveaux modèles de licence regroupent des tableaux de bord cloud avec des garanties de connecteurs, faisant évoluer les revenus vers des abonnements récurrents. Parallèlement, les revenus des services pivotent de l'installation en masse vers le conseil en rénovation et les services gérés de déplacements, ajouts et modifications. Les intégrateurs plus importants vendent des contrats de maintenance en complément des tronçons de fibre, approfondissant leur part de portefeuille. Les fournisseurs qui ne parviennent pas à unifier le matériel, les services et les logiciels risquent une compression des marges à mesure que les acheteurs recherchent des plateformes à vue unique.

Par type de câble : la domination de la fibre s'élargit

La fibre a capturé 64,12 % de part en 2025 et est prête à progresser à un TCAC de 10,34 %, renforçant son statut d'épine dorsale du marché du câblage structuré. Le monomode domine les longues distances, tandis que le multimode conserve les liaisons courte portée inférieures à 500 m. Les câbles optiques actifs et les optiques linéaires compriment le coût par bit, orientant davantage les dépenses vers la fibre.

Le cuivre conserve sa pertinence dans les rénovations sensibles aux coûts et dans les environnements industriels difficiles où la paire torsadée blindée atténue les interférences électromagnétiques. La catégorie 8 sur 30 m reste moins chère que les optiques pour certaines liaisons en tête de baie, retardant le remplacement total par la fibre. Les politiques de durabilité poussent le cuivre et la fibre à adopter des gaines à faible émission de fumée sans halogène, augmentant marginalement les coûts des matériaux. Les câbles hybrides optiques-électriques gagnent en notoriété car ils offrent la bande passante de la fibre plus l'alimentation par Ethernet dans une seule gaine, réduisant le temps de tirage dans les rénovations de bâtiments intelligents.

Par norme de catégorie de câble : le Cat 8 en forte progression

Le Cat 6 a dominé avec 38,78 % de part en 2025 sur la base installée héritée, mais le Cat 8 affiche le TCAC le plus rapide à 10,78 % jusqu'en 2031. Le Cat 6A reste le cheval de bataille pour les nouvelles descentes horizontales car il prend en charge 10 Gbit sur 100 m, tandis que le Cat 5e persiste dans les rénovations à petit budget.

La densification des centres de données et les charges de travail d'intelligence artificielle poussent les liaisons commutateur-serveur à migrer vers l'Ethernet 25 G et 40 G, des niches idéalement servies par le Cat 8 sur 30 m. Le blindage et la bande passante de 2 000 MHz réduisent la diaphonie étrangère, essentielle à proximité des pompes de refroidissement liquide. Le Cat 7/7A reste populaire dans certains marchés européens en raison des normes de blindage, mais perd de l'élan ailleurs. Les câbles contrefaits qui échouent aux tests de résistance au feu augmentent dans les marchés émergents, poussant les acheteurs à exiger une certification tierce avant la réception du site.

Par application : les centres de données dominent, les usines accélèrent

Les centres de données représentaient 45,23 % de la taille du marché du câblage structuré en 2025, reflétant l'intensité capitalistique des constructions hyperscale. Les projets de réseau local suivent, bien que les volumes de câblage de bureau plafonnent à mesure que la substitution sans fil progresse. La fibre jusqu'au x et les épines dorsales de campus bénéficient d'une expansion régulière à mesure que les opérateurs rapprochent la fibre des utilisateurs finaux.

Les réseaux d'automatisation industrielle progressent à un TCAC de 10,23 %, le plus rapide parmi les applications, car l'Industrie 4.0 fusionne les domaines opérationnels et informatiques. Les usines exigent des installations hybrides d'épines dorsales en fibre, de descentes Cat 6A et de lignes de capteurs Ethernet à paire unique, chacune avec une protection contre l'ingression IP65 ou IP68. Le réseau local optique passif élimine les piles de commutateurs dans les zones dangereuses, réduisant l'exposition à la maintenance. Les codes énergétiques et les réglementations de sécurité dans les usines pétrochimiques et de transformation alimentaire favorisent les tronçons pré-terminés et testés en usine pour minimiser le soudage ou l'épissage sur site.

Par secteur d'utilisateur final : le cloud en tête, la fabrication accélère

Les fournisseurs cloud et de colocation contrôlaient 32,01 % de part en 2025, soutenus par les pré-baux des hyperscalers et les migrations vers le cloud hybride des entreprises. Les opérateurs de télécommunications et les fournisseurs d'accès à Internet investissent dans la fibre jusqu'au domicile et le backhaul 5G, soutenant la demande de câbles à usage extérieur. Les services bancaires, financiers et d'assurance et les bureaux d'entreprise modèrent les mises à niveau à mesure que le travail à distance réduit le câblage par bureau.

La fabrication, bien que la plus petite, affiche le TCAC le plus élevé à 10,95 %, reflétant les rénovations Industrie 4.0 dans les installations automobiles, semi-conductrices et de transformation alimentaire. Les équipementiers déploient l'Ethernet déterministe pour la vision machine et la robotique, augmentant les dépenses en Ethernet à paire unique et en fibre de qualité industrielle. L'éducation et la santé restent stables, contraintes par des budgets pluriannuels mais soutenues par la téléformation et la télémédecine nécessitant des épines dorsales à haute capacité. Les projets gouvernementaux et de défense privilégient la fibre blindée sécurisée avec un blindage électromagnétique supplémentaire.

Analyse géographique

L'Asie-Pacifique représentait 30,59 % de la part du marché du câblage structuré en 2025, dynamisée par les ajouts rapides de centres de données en Inde et les parcs d'intelligence artificielle en Chine.[4]Houlihan Lokey, "Mise en avant immobilière : Centre de données — Édition Inde," hl.com Les villes indiennes de rang 2 telles que Kochi et Visakhapatnam accueillent des installations de périphérie modulaires qui favorisent les tronçons pré-connecteurisés. L'automatisation industrielle japonaise et les clusters électroniques sud-coréens soutiennent la hausse du câblage d'usine, tandis que les déploiements de fibre jusqu'au domicile en ASEAN stimulent la demande de câbles extérieurs.

L'Amérique du Nord reste une poche mature mais dynamique à mesure que les hyperscalers se regroupent en Virginie, en Oregon et au Texas. Les rénovations de bâtiments intelligents ajoutent des liaisons riches en alimentation par Ethernet dans les bureaux hérités, tandis que les cages de colocation adoptent le Cat 8 pour les courtes portées. Les objectifs fédéraux de durabilité encouragent l'adoption du câblage à faible émission de fumée sans halogène dans les propriétés gouvernementales, poussant les prescripteurs vers des fournisseurs certifiés.

La croissance de l'Europe découle des exigences en matière de câblage à faible émission de fumée sans halogène, des rénovations d'efficacité énergétique et des mises à niveau Industrie 4.0 en Allemagne et en France. Les structures historiques compliquent les nouveaux tracés de conduits, rendant les micro-câbles et la fibre soufflée attractifs. Le Moyen-Orient, bien que plus modeste en base, affiche le TCAC le plus élevé à 10,56 % alors que le projet NEOM d'Arabie saoudite et les centres d'intelligence artificielle souverains des Émirats arabes unis exigent des infrastructures de térabit et des enveloppes d'alimentation en gigawatt.

L'Amérique latine et l'Afrique sont en retard en raison de la dépendance aux importations et de la volatilité économique, mais les constructions cloud au Brésil et l'essor des technologies financières au Nigeria créent des poches de demande ciblées. La stabilité politique et la faiblesse des prix de l'électricité dictent de plus en plus le choix des sites par les hyperscalers, redistribuant les nouvelles capacités des hubs occidentaux traditionnels vers l'Asie et le Moyen-Orient.

Paysage concurrentiel

L'intégration verticale et les acquisitions reconfigurent les rangs des fournisseurs. L'accord d'Amphenol de 10,5 milliards USD pour acquérir le segment Connectivité et solutions câbles de CommScope, annoncé en août 2025, élimine un concurrent indépendant majeur et associe les assemblages de fibre pour centres de données à la gamme plus large de connecteurs d'Amphenol.[5]Amphenol Corporation, "Acquisition de Connectivité et solutions câbles," amphenol.com La transaction devrait être finalisée au premier semestre 2026, renforçant l'influence d'Amphenol auprès des hyperscalers. CommScope a été rebaptisée Vistance Networks en janvier 2026, signalant un pivot vers les équipements actifs.

Prysmian a finalisé son acquisition de Channell Commercial pour 950 millions USD en juin 2025, passant du statut de fabricant de câbles à celui de fournisseur de solutions FTTH de bout en bout. L'accord regroupe les câbles ruban et de desserte avec des coffrets thermoplastiques et du matériel de gestion de la fibre, donnant à Prysmian une entrée dans la connectivité en locaux. Belden s'étend verticalement en ajoutant des commutateurs industriels au niveau des appareils qui s'intègrent à son portefeuille de câbles, tandis que Corning cible les connecteurs optiques haute densité adaptés aux baies refroidies par liquide.

Les avantages concurrentiels se concentrent désormais sur les logiciels groupés, l'empreinte de fabrication mondiale et la capacité à garantir l'approvisionnement en matières premières. Les fournisseurs dépourvus d'étirage de fibre captif ou de moulage de connecteurs peinent face à la volatilité des prix du cuivre et du germanium. Les perturbateurs proposent une gestion de la couche physique définie par logiciel qui exploite l'intelligence artificielle pour la prédiction des pannes, captant les revenus de services des installateurs traditionnels. Les références en matière de durabilité servent de critères de départage dans les appels d'offres publics, incitant les grands acteurs à publier des audits d'émissions de portée 3.

Le pouvoir de fixation des prix se concentre parmi les cinq premières marques, mais les spécialistes régionaux survivent en se concentrant sur les assemblages à délai court et le support local. Les politiques de préférence gouvernementale en Inde et en Arabie saoudite encouragent les coentreprises avec des partenaires locaux, reconfigurant les stratégies de mise sur le marché. À mesure que les hyperscalers passent à des modèles d'approvisionnement direct, les fournisseurs capables de pré-intégrer la fibre, l'alimentation et l'électronique de surveillance remportent des accords-cadres pluriannuels.

Leaders du secteur du câblage structuré

CommScope Holding Company, Inc.

Corning Incorporated

Belden Inc.

Schneider Electric SE

Anixter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Vistance Networks a finalisé son rebranding à la suite de la cession de Connectivité et solutions câbles à Amphenol ; le symbole boursier a changé de COMM à VISN.

- Août 2025 : Amphenol a annoncé un accord de 10,5 milliards USD pour acquérir l'activité Connectivité et solutions câbles de CommScope, élargissant ses offres de fibre pour centres de données.

- Mars 2025 : Prysmian a annoncé son intention d'acquérir Channell Commercial pour renforcer son activité Solutions numériques.

- Mars 2025 : L'Ethernet Alliance a publié la feuille de route Ethernet 2025, décrivant les évolutions vers les optiques linéaires et les architectures co-packagées qui influencent la conception du câblage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Périmètre de Couverture

Notre étude définit le marché du câblage structuré comme le chiffre d'affaires annuel généré par les nouveaux câbles en cuivre et en fibre optique, le matériel de connectivité associé, ainsi que les services de conception et d'installation qui créent des infrastructures TIC permanentes au sein des établissements commerciaux, industriels et des centres de données.

Les dorsales LAN optiques passives et les liaisons en paires torsadées compatibles PoE sont incluses dans le périmètre ; les cordons de brassage à terminaison sur site, les kits grand public prêts à l'emploi et la revente de câblage usagé en sont exclus.

Aperçu de la Segmentation

- Par offre

- Matériel

- Câblage (cuivre, fibre)

- Connectivité (connecteurs, panneaux de brassage, prises, cordons)

- Baies, armoires et gestion des câbles

- Services

- Conception et conseil

- Installation et intégration

- Maintenance et support

- Logiciels

- Matériel

- Par type de câble

- Cuivre

- Câble cuivre

- Connectivité cuivre

- Fibre

- Câble monomode

- Câble multimode

- Connectivité fibre

- Cuivre

- Par norme de catégorie de câble

- Cat 5e

- Cat 6

- Cat 6A

- Cat 7/7A

- Cat 8

- Par application

- Réseau local

- Centre de données

- FTTx, épine dorsale de campus

- Réseaux d'automatisation industrielle

- Par secteur d'utilisateur final

- Fournisseurs de services informatiques et de télécommunications

- Centres de données cloud et de colocation

- Services bancaires, financiers et d'assurance et bureaux d'entreprise

- Établissements de santé

- Gouvernement et défense

- Fabrication et industrie

- Éducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des installateurs de câblage structuré, des ingénieurs en conception de centres de données et des responsables de réseaux d'entreprise en Amérique du Nord, en Europe et en Asie-Pacifique.

Les entretiens ont permis de valider les marges des canaux de distribution, les évolutions du rythme des projets après les déploiements de clusters IA, ainsi que les changements réalistes dans la répartition fibre/cuivre, ce qui nous a permis d'affiner les coefficients du modèle que les sources documentaires seules n'auraient pas pu déterminer.

Recherche Documentaire

Nous avons exploité des ensembles de données publics provenant d'organismes tels que l'enquête sur les dépenses de construction du Bureau du recensement des États-Unis, les permis de construire d'Eurostat, le bulletin de livraison de fibres optiques du MIIT chinois, ainsi que les tableaux de flux commerciaux d'UN Comtrade.

Les ratios d'adoption technologique ont été éclairés par les publications de normes IEEE 802.3 et les comptes rendus du comité TIA-568, tandis que les références de prix provenaient des dépôts trimestriels auprès de la SEC des principaux fabricants de câbles.

Les données d'abonnement de D&B Hoovers et de Dow Jones Factiva ont contribué à l'étalonnage des revenus des fournisseurs.

Ces exemples illustrent, sans l'épuiser, le vaste corpus de sources secondaires consulté pour la cartographie des tendances et l'ancrage de l'année de référence.

Dimensionnement du Marché et Prévisions

Une reconstruction descendante part des ajouts de surfaces commerciales, des déploiements de racks hyperscale et des budgets de modernisation des centraux téléphoniques, qui sont ensuite multipliés par les normes de densité de câblage (mètres par pied carré ou par rack) et les prix de vente moyens issus des factures.

Les résultats cibles sont ensuite vérifiés par des contrôles ascendants sélectifs, des consolidations fournisseurs et des projets de renouvellement de LAN échantillonnés avant ajustements.

Les variables clés comprennent les ajouts de mégawatts dans les centres de données mondiaux, les taux de migration de Cat 6A vers Cat 7, le prix de la fibre au kilomètre, le taux de pénétration des ports PoE et les indices régionaux des coûts de construction.

Les prévisions utilisent une régression multivariée reliant ces facteurs aux dépenses historiques, et une analyse de scénarios évalue le potentiel haussier lié aux incitations gouvernementales en matière de haut débit.

Validation des Données et Cycle de Mise à Jour

Nous comparons les résultats intermédiaires du modèle avec les anomalies d'importation-exportation, les surprises sur les résultats des fournisseurs et les pics de permis de construire.

Les écarts dépassant des seuils prédéfinis déclenchent une révision par les analystes et un second entretien avec des experts.

Nos rapports sont actualisés une fois par an, mais nous publions des mises à jour en cours de cycle après des fusions significatives ou des publications de normes, afin que les clients disposent toujours du point de vue le plus récent.

Pourquoi la Référence de Mordor sur le Câblage Structuré est Fiable

Les valeurs publiées divergent souvent parce que les entreprises retiennent des combinaisons différentes de matériel et de services, des bases de change différentes et des cadences de mise à jour différentes.

Les principaux facteurs d'écart incluent certains éditeurs ne comptabilisant que le chiffre d'affaires produit tandis que Mordor intègre les services professionnels ; d'autres partent des taux de change de 2022, alors que nous fixons les valeurs en USD 2025 ; certains extrapolent une érosion agressive des prix de vente moyens de la fibre que nos entretiens ont modérée.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,22 milliards USD (2025) | Mordor Intelligence | - |

| 13,66 milliards USD (2025) | Cabinet de Conseil Mondial A | découpage géographique plus étroit, inclusion limitée des services |

| 15,00 milliards USD (2027) | Cabinet de Conseil Mondial B | applique une croissance linéaire à partir de la base 2022, ignore le changement de densité PoE |

| 11,62 milliards USD (2022) | Revue Sectorielle C | année de référence plus ancienne, utilise un profil de dépenses d'investissement des centres de données antérieur à l'IA |

Pris dans leur ensemble, ces éléments de comparaison montrent que notre sélection rigoureuse du périmètre, le suivi en temps réel des facteurs déterminants et l'actualisation annuelle offrent aux décideurs une référence transparente et équilibrée qu'ils peuvent retracer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du câblage structuré en 2026 et quelles sont ses perspectives de croissance ?

La taille du marché du câblage structuré a atteint 13,45 milliards USD en 2026 et devrait s'étendre à 21,26 milliards USD d'ici 2031 à un TCAC de 9,59 %.

Quel type de câble gagne le plus de parts ?

La fibre a capturé 64,12 % de la part des revenus en 2025 et croît à un TCAC de 10,34 %, élargissant son avance sur le cuivre.

Quel segment connaît la croissance la plus rapide par application ?

Les réseaux d'automatisation industrielle enregistrent le TCAC le plus élevé à 10,23 % alors que l'Industrie 4.0 stimule l'adoption de l'Ethernet déterministe dans les usines.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient est en tête avec un TCAC projeté de 10,56 %, alimenté par les projets de centres de données d'intelligence artificielle à l'échelle du gigawatt en Arabie saoudite et aux Émirats arabes unis.

Comment les acquisitions affectent-elles la concurrence ?

Des opérations telles que l'acquisition par Amphenol du segment câblage de CommScope pour 10,5 milliards USD et le rachat de Channell par Prysmian pour 950 millions USD concentrent l'offre et donnent aux fournisseurs intégrés un plus grand pouvoir de fixation des prix.

Dernière mise à jour de la page le: