Taille et Part du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.92 Milliards de dollars |

| Taille du Marché (2031) | 6.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS par Mordor Intelligence

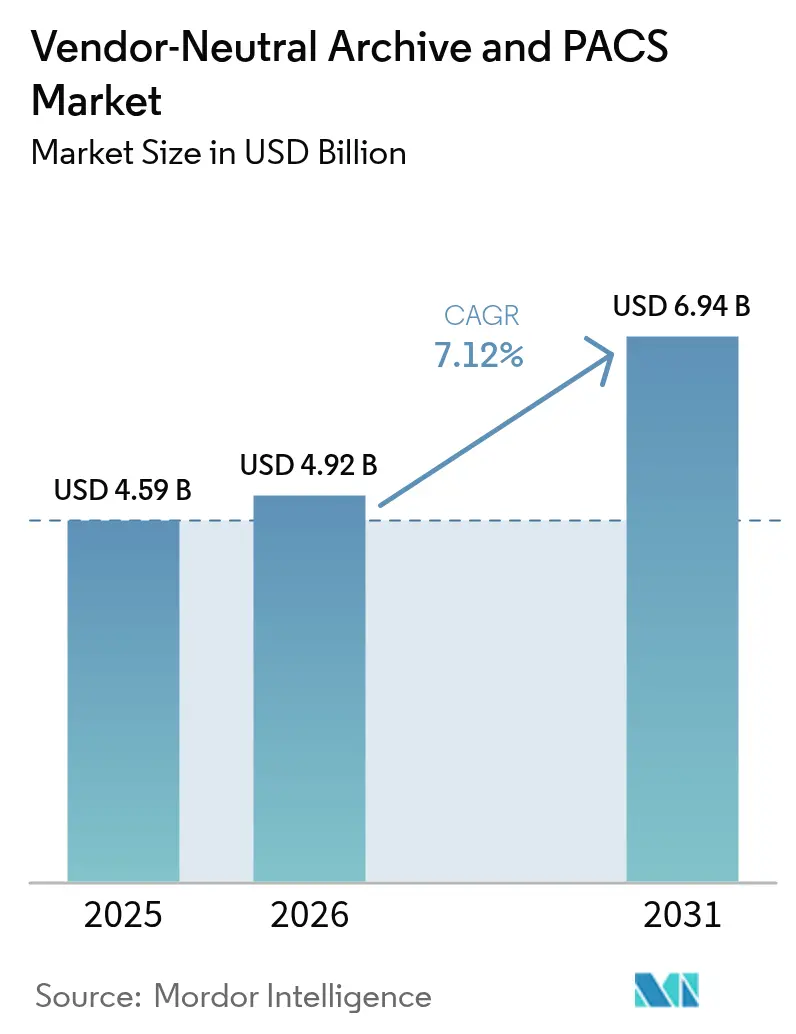

La taille du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) était évaluée à 4,59 milliards USD en 2025 et devrait croître de 4,92 milliards USD en 2026 pour atteindre 6,94 milliards USD d'ici 2031, à un CAGR de 7,12 % durant la période de prévision (2026-2031). Une forte dynamique émerge de l'accélération des volumes d'imagerie, du renforcement des réglementations sur la confidentialité et d'un virage décisif vers des écosystèmes d'imagerie interopérables et compatibles avec le cloud. Les prestataires abandonnent les silos départementaux au profit de plateformes d'entreprise couvrant la radiologie, la cardiologie, la pathologie et l'orthopédie, unifiant ainsi la gestion des images et l'analytique. L'intensité concurrentielle est renforcée par des opérations de consolidation telles que l'acquisition par RadNet d'iCAD pour 103 millions USD et le partenariat d'imagerie à long terme de GE HealthCare avec Sutter Health sur plus de 300 sites, soulignant un pivot sectoriel vers des suites d'imagerie d'entreprise de bout en bout plutôt que des produits ponctuels. L'adoption continue des déploiements cloud promettant 30 % d'économies de coûts, l'essor des mandats de cybersécurité à confiance zéro et plus de 1 000 outils d'IA approuvés par la FDA intégrés dans les flux de travail d'imagerie soutiennent collectivement la croissance future du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS).[1]Health Imaging, "La FDA a approuvé plus de 1 000 applications cliniques d'IA, dont la plupart visent la radiologie," healthimaging.com

Principaux Enseignements du Rapport

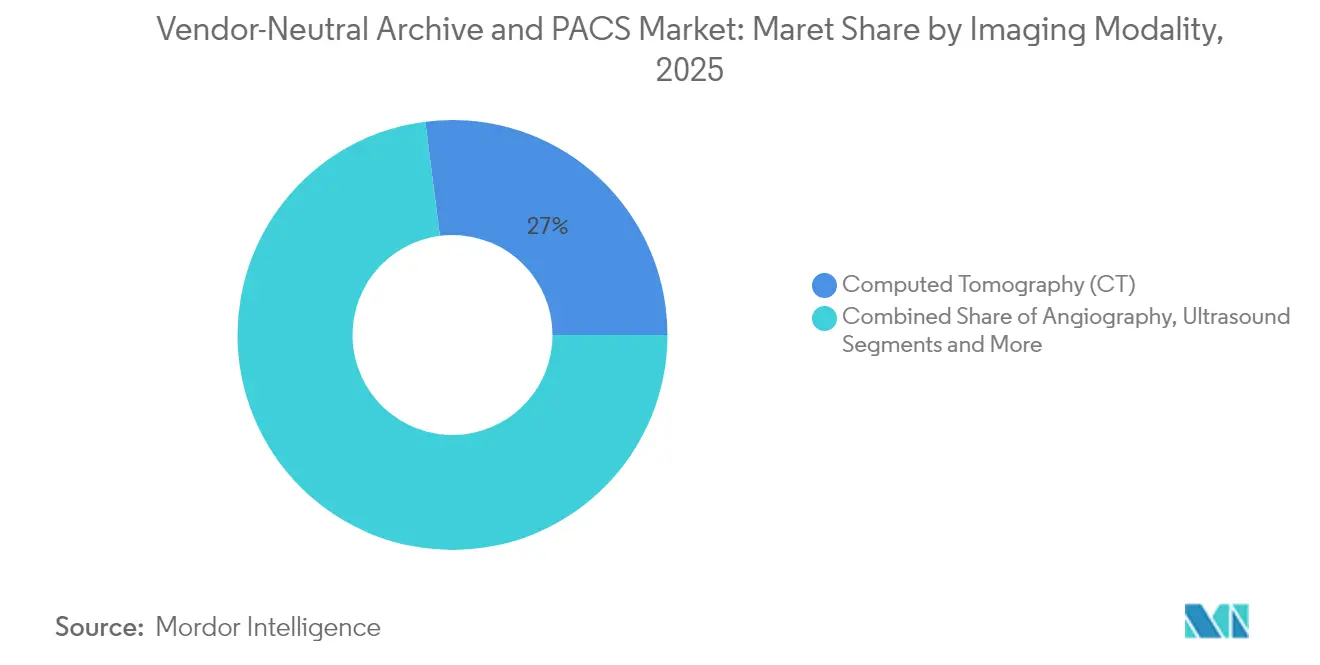

- Par modalité d'imagerie, la tomodensitométrie (TDM) a dominé avec 27,02 % de la part du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025, tandis que l'échographie devrait se développer à un CAGR de 9,74 % jusqu'en 2031.

- Par composant, les logiciels représentaient 39,08 % de la taille du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025 ; les services enregistrent la croissance la plus rapide à un CAGR de 9,21 % jusqu'en 2031.

- Par type, les systèmes PACS détenaient 63,41 % de la taille du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025, tandis que le logiciel VNA devrait progresser à un CAGR de 10,72 %.

- Par mode de déploiement, les installations sur site contrôlaient 50,34 % de la part en 2025, mais les modèles cloud affichent un CAGR de 11,02 % jusqu'en 2031.

- Par modèle d'utilisation, les configurations à département unique représentaient 42,58 % des revenus en 2025 ; les déploiements multi-sites pour systèmes de santé progressent à un CAGR de 10,12 %.

- Par utilisateur final, les hôpitaux captaient 41,76 % de la part en 2025, tandis que les centres d'imagerie diagnostique connaissent la croissance la plus rapide à un CAGR de 9,34 %.

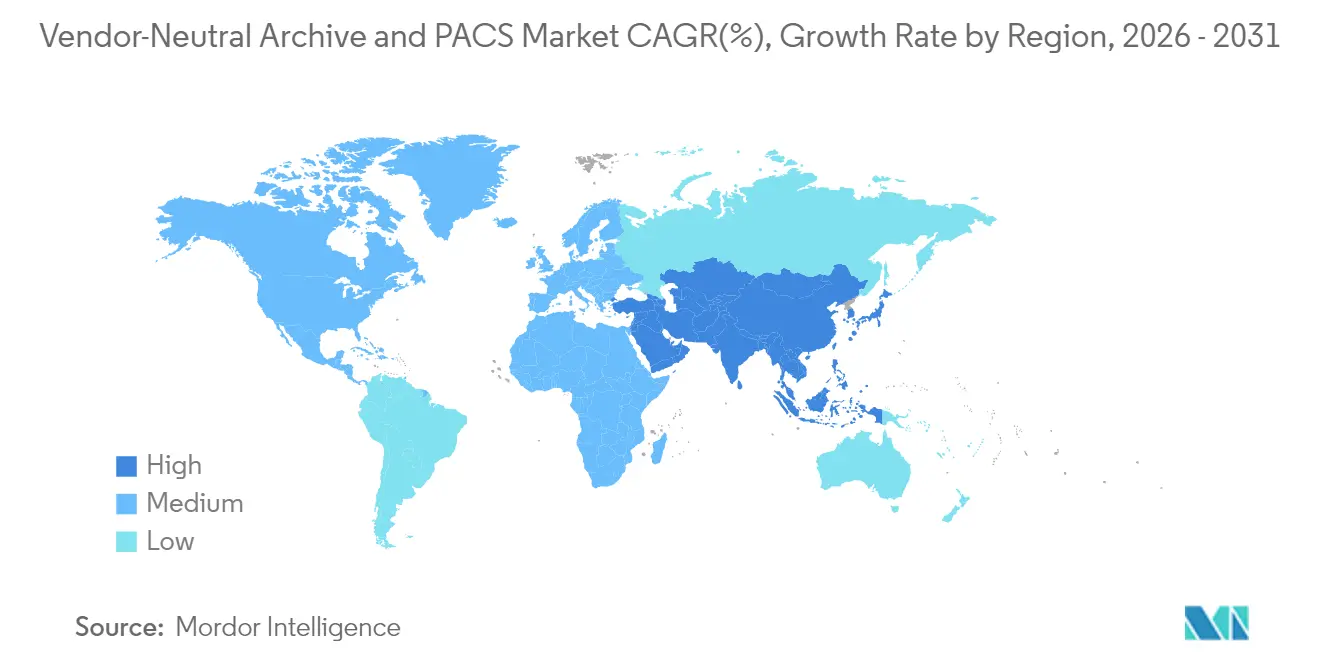

- Par géographie, l'Amérique du Nord commandait 43,21 % de la part en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus élevé à 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Archivage universel des images médicales | +1.8% | Mondial (plus fort en Amérique du Nord et en UE) | Moyen terme (2-4 ans) |

| Baisse du coût de stockage cloud et sur site | +1.5% | Mondial (plus rapide en APAC) | Court terme (≤ 2 ans) |

| Intégration poussée avec les dossiers de santé électroniques | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Augmentation des volumes d'imagerie et des modalités à plus haute résolution | +1.0% | Mondial (plus élevé en APAC) | Long terme (≥ 4 ans) |

| Demande d'IA/ML pour des référentiels d'images longitudinaux | +0.8% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Pression des cyber-assurances pour des VNA immuables à confiance zéro | +0.7% | Mondial (plus fort en Amérique du Nord) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Archivage Universel des Images Médicales

Les systèmes de santé remplacent les silos départementaux par des archives d'entreprise qui hébergent les images de radiologie, cardiologie, pathologie et orthopédie sur une infrastructure commune. La migration permet aux cliniciens de consulter des historiques d'imagerie longitudinaux complets dans leur flux de travail, éliminant les angles morts diagnostiques et améliorant la coordination des soins. Des fournisseurs tels que Sectra et Hyland commercialisent leurs suites VNA comme des « DME pixel » car ils alignent les images avec les données cliniques en temps réel. Le remboursement basé sur la valeur récompense davantage cette consolidation, faisant du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS) un pilier des soins de précision fondés sur les données.

Baisse du Coût de Stockage des Données (Cloud et Sur Site)

L'économie du cloud permet aux prestataires de réduire le coût total de possession de l'imagerie de 30 % tout en bénéficiant d'une capacité élastique pour des études toujours plus volumineuses. Les politiques de cycle de vie automatisées déplacent les examens plus anciens vers des niveaux de stockage à froid moins coûteux sans nuire à la vitesse de récupération, aidant les hôpitaux communautaires et les cliniques rurales à adopter des capacités d'entreprise autrefois réservées aux centres académiques. Les marchés émergents contournent entièrement le matériel hérité, renforçant la dynamique cloud au sein du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS).

Intégration Poussée avec les Dossiers de Santé Électroniques

Les VNA modernes échangent des données via HL7 FHIR, permettant aux images, rapports et informations d'IA de s'afficher directement dans l'interface du DSE. La règle de sécurité HIPAA de 2025 accroît la pression en faveur de conceptions interopérables mais sécurisées, et les modèles de paiement du CMS favorisent les soins coordonnés qui dépendent d'un flux de données fluide. Ces forces amplifient la convergence DSE-VNA, maintenant le marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS) sur une trajectoire ascendante.

Les Ensembles de Données d'Entraînement IA/ML Nécessitent de Grands Référentiels d'Images Longitudinaux

Les hôpitaux considèrent leurs archives comme des actifs stratégiques pour l'IA. Des images historiques complètes permettent des algorithmes propriétaires qui améliorent la précision diagnostique et l'efficacité opérationnelle.[2]Vishwanatha M. Rao, Michael Hla, "IA générative multimodale pour l'interprétation des images médicales," nature.com Les VNA intègrent désormais des outils de dé-identification, d'apprentissage fédéré et de curation de jeux de données, en faisant l'épine dorsale du développement de l'IA en santé et renforçant la croissance du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS).

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de migration et d'intégration initiaux | −1.2% | Mondial (plus difficile pour les prestataires de taille moyenne) | Court terme (≤ 2 ans) |

| Le long cycle de vie des produits ralentit les ventes de remplacement | −0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| La cartographie propriétaire des métadonnées accroît le risque de dépendance fournisseur | −0.6% | Mondial, sites multi-fournisseurs | Moyen terme (2-4 ans) |

| Les frais d'egress cloud imprévisibles freinent l'adoption des VNA cloud | −0.4% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Migration et d'Intégration Initiaux

La transition d'un PACS hérité vers un VNA entièrement natif cloud peut nécessiter des programmes pluriannuels de plusieurs millions de dollars. Les organisations doivent faire fonctionner des systèmes en parallèle, recycler le personnel et repenser les flux de travail, ce qui grève les budgets informatiques. Pourtant, des cas documentés montrent des économies sur cinq ans de 3 millions USD pour de grands hôpitaux pédiatriques et des réductions immédiates de 700 000 USD dans les réseaux adultes après la mise en service. Bien que les dépenses initiales ralentissent les commandes, le retour sur investissement à long terme soutient la participation au marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS).

Le Long Cycle de Vie des Produits Ralentit les Ventes de Remplacement

Les hôpitaux font souvent fonctionner leurs systèmes d'imagerie pendant 10 à 15 ans, retardant les nouveaux achats même si les offres d'IA et de cloud progressent rapidement. Les fournisseurs promeuvent désormais la tarification par abonnement et les parcours de migration progressifs qui permettent des mises à niveau incrémentielles sans approche perturbatrice de remplacement intégral, atténuant partiellement le frein sur le marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité d'Imagerie : Dominance de la TDM au Milieu de l'Essor de l'Échographie

La TDM a capté 27,02 % du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025, portée par son rôle polyvalent dans le triage des AVC, l'évaluation des traumatismes et la stadification en oncologie. Le débit élevé de la modalité se traduit par une croissance régulière des archives, renforçant l'expansion globale du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS). L'échographie, bénéficiant des appareils portables et du guidage assisté par IA, affiche un CAGR de 9,74 % qui ouvre de nouvelles opportunités en soins primaires et en milieu distant.

La demande de données IRM et TEP — riches en reconstructions multi-séquences — impose des besoins stricts de stockage et de récupération, mieux satisfaits par des VNA évolutives. Les charges de travail en mammographie s'intensifient également à mesure que l'IA de prédiction du risque obtient l'autorisation de la FDA, poussant davantage d'établissements à adopter des référentiels longitudinaux d'imagerie mammaire. L'angiographie contribue à des volumes stables liés à la croissance de la cardiologie interventionnelle, complétant la diversité des modalités.

Par Composant : Leadership des Logiciels avec Accélération des Services

Les logiciels détenaient 39,08 % de la taille du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025 grâce à des bases de code agiles et natives cloud qui ajoutent des fonctionnalités d'IA et de cybersécurité via des mises à jour automatiques. Les services progressent le plus rapidement à un CAGR de 9,21 % car les migrations, l'hébergement géré et la surveillance 24h/24 et 7j/7 deviennent obligatoires pour la conformité et la disponibilité. La demande de matériel persiste pour les caches de périphérie dans les environnements sensibles à la latence comme les salles de cathétérisme ou les blocs opératoires, mais sa part diminue progressivement.

Les cabinets de conseil en implémentation facturent des tarifs premium car ils orchestrent l'extraction, la validation des données et les bascules sans interruption de service. Les services gérés séduisent les hôpitaux communautaires aux ressources limitées qui préfèrent des dépenses d'exploitation prévisibles plutôt que des investissements en capital, consolidant l'empreinte des services au sein du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS).

Par Type : Position Établie des PACS Challengée par l'Innovation VNA

Les PACS contrôlent encore 63,41 % de la taille du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS), reflétant des flux de travail et des relations fournisseurs bien établis. Néanmoins, les applications VNA progressent à un CAGR de 10,72 %, portées par les entreprises recherchant l'interopérabilité, l'élimination des frais propriétaires et des lacs de données prêts pour l'IA. Les guides de migration qui réduisent les risques de bascule et les connecteurs cloud préconfigurés accélèrent le basculement vers les archives neutres.

Les réseaux de santé ne considèrent plus la VNA comme un back-end optionnel ; ils la traitent comme un moteur pour l'imagerie inter-spécialités, l'analytique du cycle de revenus et l'échange de données multi-institutionnel. En conséquence, les nouveaux appels d'offres prennent presque toujours en compte la fonctionnalité VNA, même lorsqu'ils sont initialement formulés comme une mise à niveau PACS.

Par Mode de Déploiement : Accélération de la Transformation Cloud

Les installations sur site ont conservé 50,34 % de la part en 2025, les grands réseaux de santé intégrés privilégiant le contrôle direct. Le cloud affiche cependant un CAGR de 11,02 % car la tarification élastique, la reprise après sinistre et la sécurité de niveau hyperscale l'emportent sur les préoccupations de souveraineté. De nombreux prestataires adoptent des modèles hybrides qui conservent les études récentes sur site et archivent les images historiques dans le cloud, trouvant un équilibre qui favorise l'adoption du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS).

Les passerelles régionales permettent aux fournisseurs d'IA de traiter des jeux de données sans transférer les informations de santé protégées en dehors des frontières juridictionnelles, apaisant les inquiétudes des régulateurs et élargissant l'adoption du cloud parmi les premiers numériseurs de la région APAC.

Par Modèle d'Utilisation : Expansion de l'Entreprise au-delà des Départements Uniques

Les déploiements à département unique représentaient 42,58 % des revenus en 2025, mais les systèmes de santé en expansion souhaitent une imagerie unifiée couvrant les soins aigus, ambulatoires et en consultation externe. Les déploiements multi-sites progressant à un CAGR de 10,12 % illustrent les pressions de consolidation qui imposent une politique d'imagerie, une sécurité et une analytique communes à l'ensemble des sites. Le marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) passe ainsi des cycles budgétaires départementaux aux cycles budgétaires d'entreprise.

L'utilisation multi-départements augmente à mesure que l'imagerie en cardiologie, pathologie et soins des plaies s'intègre dans la même archive, éliminant les systèmes redondants et permettant des algorithmes d'IA holistiques qui fusionnent les flux de données pour des informations plus riches.

Par Utilisateur Final : Dominance des Hôpitaux avec Croissance des Centres d'Imagerie

Les hôpitaux détenaient 41,76 % de la part en 2025 car ils offrent des services étendus, fonctionnent 24h/24 et 7j/7 et gèrent l'imagerie des soins d'urgence à grande échelle. Cependant, les centres d'imagerie diagnostique, portés par la préférence des patients pour les examens ambulatoires à faible coût, progressent à un CAGR de 9,34 %. Leurs opérations allégées stimulent la demande d'archives clés en main à tarification par abonnement qui se connectent directement aux portails des médecins référents, ajoutant du dynamisme au marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS).

Les centres de chirurgie ambulatoire et les cliniques spécialisées en orthopédie adoptent de plus en plus l'imagerie mobile associée aux VNA cloud, élargissant la diversité des utilisateurs finaux et stimulant l'innovation des fournisseurs en matière de solutions légères pilotées par API.

Analyse Géographique

L'Amérique du Nord, détenant 43,21 % du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) en 2025, bénéficie de cadres HIPAA solides, de grands systèmes de santé d'entreprise et de budgets d'investissement importants qui soutiennent les transformations d'imagerie multi-hospitalières. Le partenariat de GE HealthCare avec Sutter Health couvrant plus de 300 établissements illustre l'échelle et la sophistication régionales. Les prestataires adoptent des archives immuables et l'analytique IA en anticipation de l'évolution des modèles de remboursement mettant l'accent sur les indicateurs de qualité liés à l'efficacité de l'imagerie.

L'Asie-Pacifique mène la croissance à un CAGR de 8,97 % jusqu'en 2031, les gouvernements de Chine, d'Inde et de l'ASEAN canalisant des fonds de relance vers l'infrastructure de santé numérique. Les échanges nationaux d'informations de santé exigent une imagerie basée sur des normes, favorisant les déploiements VNA natifs cloud qui contournent la dépendance aux systèmes hérités. Les chaînes d'hôpitaux privés et les entreprises de téléradiologie accélèrent davantage l'adoption pour répondre à la demande d'imagerie en forte hausse due au vieillissement des populations et à l'élargissement du dépistage du cancer.

L'Europe enregistre une dynamique régulière soutenue par les règles de gouvernance des données du RGPD et les initiatives de soins transfrontaliers. Les prestataires privilégient la souveraineté des données, favorisant les régions cloud locales ou les modèles hybrides. Au Moyen-Orient, en Afrique et en Amérique latine, les hôpitaux construits ex nihilo mettent en place des infrastructures d'imagerie numériques dès le départ, tirant parti des VNA par abonnement pour préserver le capital initial. Collectivement, ces régions ajoutent un volume incrémental qui élargit l'empreinte mondiale du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS).

Paysage réglementaire

La réglementation applicable aux VNA et aux PACS couvre la supervision des logiciels de dispositifs médicaux, la confidentialité/sécurité, ainsi que les exigences d'interopérabilité des données de santé qui influencent directement la conception des produits et les achats. Aux États-Unis, la supervision de la FDA s'applique lorsque les fonctions liées aux PACS effectuent la gestion et le traitement d'images médicales, tandis que le stockage et l'affichage basiques peuvent échapper à la définition de dispositif ; les fournisseurs de systèmes d'imagerie combinent de plus en plus des modules de visualisation/traitement réglementés avec des archives d'entreprise. Un exemple récent de la position de la FDA sur les contrôles du cycle de vie de l'IA est l'utilisation par Siemens Healthineers d'un Predetermined Change Control Plan (PCCP) pour les fonctions logicielles à IA intégrées dans syngo Dynamics (VA41F), autorisé sous 510(k) K253689 en mars 2026.

Les exigences d'interopérabilité se renforcent alors que l'Office of the National Coordinator for Health Information Technology (ONC) des États-Unis accélère le rythme des mises à jour de normes et explore des exigences d'échange d'imagerie pour les technologies de santé certifiées. L'ONC a publié son cycle 2026 du Standards Version Advancement Process (SVAP) en juin 2026, prenant en charge des versions plus récentes de normes, notamment USCDI v6 et des artefacts HL7 FHIR mis à jour, et a émis en janvier 2026 une demande d'information (RFI) sur les normes d'interopérabilité en imagerie diagnostique (DICOM, DICOMweb, FHIR, IHE) qui a incité des parties prenantes telles que la RSNA à demander des exigences fondées sur DICOM dans le 45 CFR Part 170. En Europe, la gouvernance imposée par le RGPD et le cadre du règlement européen sur les dispositifs médicaux (MDR) continuent d'influencer la manière dont les plateformes d'imagerie gèrent la souveraineté des données, les contrôles de sécurité et les responsabilités liées aux logiciels de dispositifs dans les États membres.

Analyse de la chaîne de valeur

La chaîne de valeur des VNA et PACS commence par la génération d'images au niveau des modalités et le marquage DICOM, puis se poursuit avec les passerelles d'acquisition, la normalisation et le routage (y compris l'harmonisation des métadonnées et la correspondance d'identité des patients), les services centraux d'archivage et d'indexation (VNA), le flux de travail clinique et l'interprétation (PACS, visualiseurs diagnostiques), et la distribution vers des consommateurs en aval tels que les DSE, les systèmes spécialisés et les réseaux d'échange externes. Les normes et les couches d'intégration constituent des intrants essentiels : le secteur passe d'une connectivité DICOM héritée basée sur DIMSE à un échange RESTful DICOMweb et HL7 FHIR utilisant une infrastructure web courante (HTTP, OAuth, passerelles API), ce qui accroît l'importance des moteurs d'interface, des consultants en intégration et des middlewares d'interopérabilité en complément de l'archive centrale.

Le déploiement et l'exploitation constituent la seconde moitié de la chaîne, où les fournisseurs d'infrastructure cloud, les outils de cybersécurité et les partenaires de services gérés soutiennent la hiérarchisation du stockage, la conservation immuable, la sauvegarde/reprise après sinistre et la surveillance continue de la conformité. L'activité réglementaire influence également la manière dont les images circulent entre organisations : l'ONC a finalisé la règle HTI-2 en décembre 2024, faisant progresser l'interopérabilité et mettant en œuvre des dispositions soutenant TEFCA, ce qui relève le niveau d'exigence pour le partage d'informations entre entités et accroît la demande de capacités d'échange d'images fondées sur des normes. Les principaux goulets d'étranglement pour les acheteurs restent les programmes de migration pluriannuels, la coexistence des systèmes anciens et nouveaux, et les coûts continus liés à la sortie de données cloud et à la maintenance de l'intégration, poussant les fournisseurs à proposer des utilitaires de migration, des architectures hybrides et des implémentations orientées services.

Paysage Concurrentiel

La consolidation du marché se poursuit alors que les équipementiers à gamme complète — Siemens Healthineers, GE HealthCare et Philips — regroupent modalités d'imagerie, IA et logiciels d'entreprise dans des plateformes unifiées. La suite cloud Genesis de GE HealthCare, développée avec AWS, triple sa feuille de route produit d'ici 2028 et intègre le stockage en périphérie ainsi que des utilitaires de migration automatisés. Siemens Healthineers investit 150 millions USD dans de nouvelles installations aux États-Unis pour faire évoluer le matériel d'imagerie de nouvelle génération qui s'intègre parfaitement à son VNA Syngo Carbon.

Des spécialistes tels que RamSoft, Sectra et Hyland se différencient par des architectures natives cloud, des API ouvertes et des contrôles intégrés à confiance zéro. Des acteurs centrés sur l'IA, notamment DeepHealth et See-Mode — récemment acquis par RadNet — ciblent des niches spécifiques aux modalités, apportant des propositions de valeur IA qui s'articulent étroitement avec les VNA pour l'apprentissage longitudinal. L'avantage concurrentiel tourne de plus en plus autour du délai de rentabilisation, de la posture de cybersécurité éprouvée et de l'étendue des algorithmes d'IA intégrés plutôt que des seules fonctionnalités de stockage DICOM de base. Par conséquent, le marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) & Système d'Archivage et de Communication d'Images (PACS) affiche une rivalité équilibrée où les innovateurs coexistent avec les multinationales établies.

Leaders du Secteur des Archives Neutres vis-à-vis des Fournisseurs et PACS

Agfa Healthcare NV

GE Healthcare

FUJIFILM Holdings Corporation

Sectra AB

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur concerne l'échange d'imagerie fondé sur des normes au-delà d'une seule entreprise, alors que les signaux politiques américains évoluent vers des exigences techniques formalisées en matière d'interopérabilité des images. En janvier 2026, l'ASTP/ONC a publié une RFI sur les normes et la certification d'interopérabilité en imagerie diagnostique, et la RSNA comme l'American Hospital Association ont répondu en mars 2026 en soulignant le coût et la charge de travail créés par les barrières d'interopérabilité spécifiques aux fournisseurs. Cette orientation politique accroît les opportunités pour les VNA, les fournisseurs de PACS et les fournisseurs spécialisés de middleware capables d'opérationnaliser DICOMweb, les profils IHE et HL7 FHIR pour prendre en charge l'accès aux images entre organisations, conformément aux modèles d'échange de l'ère TEFCA.

Une autre opportunité réside dans l'orchestration et le routage des flux de travail d'entreprise qui connectent les archives d'imagerie aux pipelines d'IA et aux opérations multi-sites, y compris la normalisation des métadonnées, le routage automatisé DICOM et non-DICOM, et les contrôles de gouvernance qui réduisent le risque de dépendance à un fournisseur. L'activité du secteur en 2026 soutient cette évolution vers des couches d'interopérabilité et de routage : DataFirst, Inc. et Konica Minolta Healthcare ont annoncé un partenariat en juin 2026 pour intégrer le DataFirst Silverback Workflow Engine avec Exa PACS|RIS et Exa Teleradiology afin d'améliorer le routage DICOM et l'interopérabilité d'entreprise, et Merge a publié une mise à jour de sa plateforme VNA native cloud (Merge Imaging Suite VNA v26.0) sur Microsoft Azure en juillet 2026 pour soutenir les déploiements cloud hybrides et le routage de flux de travail fondé sur des normes. Ces actions confirment que les acheteurs accordent une attention particulière aux architectures hybrides, au routage d'entreprise et à la préparation aux échanges comme critères de sélection essentiels, aux côtés de l'évolutivité et de la sécurité des archives.

Développements récents du secteur

- Juillet 2026 : Merge a lancé Merge Imaging Suite VNA v26.0 en tant que plateforme native cloud sur Microsoft Azure, positionnant le produit pour un déploiement cloud hybride et un routage de flux de travail aligné sur une intégration fondée sur des normes. Cette mise à jour renforce les options de diffusion cloud pour les programmes d'imagerie d'entreprise nécessitant des archives évolutives et un accès cohérent sur plusieurs sites. Elle intensifie également la concurrence entre les VNA et les suites PACS, désormais packagées comme des plateformes d'imagerie d'entreprise plus larges.

- Novembre 2025 : Agfa HealthCare a signé des accords Enterprise Imaging Cloud SaaS avec EFW Radiology au Canada et UI Health aux États-Unis, élargissant sa présence cloud dans deux environnements de soins nord-américains ayant des besoins d'échelle et de flux de travail différents. Ces accords renforcent une évolution vers la diffusion par abonnement et l'exploitation gérée des archives et visualiseurs d'imagerie. Ils fournissent également des déploiements de référence susceptibles d'influencer les décisions d'achat d'autres fournisseurs multi-sites privilégiant une mise en service plus rapide et des déploiements standardisés.

- Novembre 2024 : Groupe santé CHC en Belgique a choisi Agfa HealthCare Enterprise Imaging dans le cadre d'un contrat de 10 ans pour mettre en œuvre une plateforme d'imagerie d'entreprise couvrant VNA et PACS dans son service d'imagerie médicale. Cette attribution de longue durée souligne l'importance du support tout au long du cycle de vie, des services de migration et des engagements de feuille de route dans la sélection des plateformes d'imagerie d'entreprise. Elle signale également le remplacement continu des archives cloisonnées par des plateformes consolidées dans les systèmes de santé européens soumis à des exigences strictes de gouvernance des données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les plateformes d'archive neutre vis-à-vis des fournisseurs (VNA) et PACS utilisées pour stocker, gérer et récupérer des images médicales et des dossiers associés dans divers environnements de soins, y compris les licences logicielles ou abonnements ainsi que les services associés.

Exclusions de périmètre : nous excluons les systèmes d'information radiologique vendus sans couche d'archivage d'imagerie, les modules d'analyse autonomes et les plateformes de data lake génériques qui ne sont pas commercialisées comme VNA ou PACS pour les flux de travail d'imagerie clinique.

Aperçu de la segmentation

- Par Modalité d'Imagerie

- Angiographie

- Mammographie

- Tomodensitométrie (TDM)

- Imagerie par Résonance Magnétique (IRM)

- Échographie

- Médecine Nucléaire/TEP

- Autres Modalités

- Par Composant

- Matériel

- Logiciel

- Services (Implémentation, Migration, Gestion)

- Par Type

- PACS

- Logiciel d'Archive Neutre vis-à-vis des Fournisseurs (VNA)

- Par Mode de Déploiement

- Sur Site

- Hybride

- Hébergé dans le Cloud

- Par Modèle d'Utilisation

- Département Unique

- Départements Multiples (Imagerie d'Entreprise)

- Sites Multiples / Système de Santé

- Par Utilisateur Final

- Hôpitaux (Grands, Moyens, Petits)

- Centres d'Imagerie Diagnostique

- Centres de Chirurgie Ambulatoire et Cliniques Spécialisées

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire est utilisé pour définir les limites et construire la première cartographie de la demande pour l'adoption des VNA et PACS par région et environnement de soins. Nous nous appuyons sur des sources publiques telles que les statistiques de santé de l'OMS et de l'OCDE, les publications du CDC et des ministères de la santé nationaux, les communications de la FDA relatives aux dispositifs et logiciels le cas échéant, et des organismes de normalisation tels que DICOM et HL7 pour les signaux d'interopérabilité qui influencent les cycles d'achat. En parallèle, nous examinons la littérature scientifique évaluée par des pairs sur l'informatique de l'imagerie clinique afin de comprendre la croissance des images, les schémas de stockage et les choix de déploiement habituels.

Pour traduire ces signaux en un modèle de marché utilisable, nous examinons également les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs, les communiqués d'achats hospitaliers et la couverture presse fiable de programmes informatiques d'imagerie pluriannuels. Certains abonnements payants sont utilisés uniquement pour les données financières des entreprises et le suivi de l'actualité, ainsi que des bases de données de brevets pour vérifier l'orientation du développement produit et des flux de gestion d'images. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire vise à valider ce qui est réellement acheté et déployé, ainsi que la répartition des budgets entre VNA, PACS, migration et services gérés. Nous échangeons avec un ensemble de responsables informatiques et d'imagerie hospitalière, d'opérateurs d'imagerie diagnostique et d'experts produit et déploiement du côté des fournisseurs, dans les régions APAC, EMEA et Amériques, puis nous utilisons ces apports pour ajuster les taux d'adoption, les cycles de remplacement et les fourchettes de prix réalistes.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 25% | Cadres dirigeants (CXO) : 13% | APAC : 40% |

| Acteurs intermédiaires : 60% | Responsables fonctionnels/d'unité : 43% | EMEA : 34% |

| Petits acteurs : 15% | Managers : 44% | Amériques : 26% |

Dimensionnement du marché et prévisions

Notre dimensionnement débute par une construction descendante (top-down) du bassin de demande, où la croissance des actes d'imagerie, les taux de numérisation hospitalière et le parc installé d'archives d'imagerie sont utilisés pour reconstituer le niveau probable des dépenses en VNA et PACS dans chaque région. Le modèle est ensuite corroboré par des vérifications ascendantes sélectives, principalement en échantillonnant les fourchettes de prix des fournisseurs et des canaux, en cartographiant les regroupements contractuels typiques (logiciel plus migration ou services gérés), et en testant les totaux par rapport à des volumes de transactions plausibles dans les principaux pays.

Les intrants sont maintenus pratiques et traçables, nous nous appuyons donc sur des indicateurs tels que les volumes d'imagerie diagnostique, la croissance moyenne des données d'image et les exigences de conservation, la préférence de déploiement cloud versus sur site, les cycles de remplacement et de mise à niveau des PACS existants, et les déploiements de visualiseurs d'entreprise qui orientent la demande vers des archives unifiées. Lorsque les informations sont limitées pour un pays ou un environnement de soins, nous comblons les lacunes en utilisant des courbes d'adoption de substitution issues de systèmes de santé similaires, puis nous revérifions ces substitutions grâce aux retours d'experts.

Pour les prévisions, une analyse de scénarios est utilisée autour des principaux facteurs de bascule identifiés par les acheteurs, notamment le calendrier de migration vers le cloud, les dépenses de conformité en matière de cybersécurité et de confidentialité, et l'expansion de l'imagerie d'entreprise multi-départementale au-delà de la radiologie. Les scénarios sont convertis en perspective annuelle en appliquant une ligne de tendance lissée à des facteurs validés, et les hypothèses sont révisées chaque fois que les données primaires révèlent un changement dans les budgets ou le rythme des achats.

Validation des données et cycle de mise à jour

La validation se déroule en plusieurs passes, commençant par des vérifications de cohérence de base entre les régions, les devises et la croissance d'une année sur l'autre, afin de signaler rapidement les valeurs aberrantes. Nous comparons ensuite les totaux modélisés à des signaux indépendants, tels que les tendances des dépenses informatiques hospitalières et les investissements déclarés dans les plateformes d'imagerie, et tout écart important est examiné jusqu'à ce que le facteur explicatif ou le point de donnée soit identifié.

Avant validation finale, les chiffres et hypothèses sont revus par un autre analyste, et des appels de suivi sont déclenchés lorsqu'une variable clé s'écarte d'une fourchette attendue (par exemple, un changement brusque de l'adoption du cloud ou une évolution visible du comportement tarifaire). Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées en cas d'événements significatifs, suivies d'une vérification finale avant livraison pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché mondial des archives neutres vis-à-vis des fournisseurs (VNA) et PACS selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les VNA et PACS peuvent sembler très éloignées même lorsque le sujet semble identique, car chaque estimation retient ses propres limites et son propre calendrier. Les différences les plus courantes proviennent de ce qui est comptabilisé dans les dépenses de plateforme, de la manière dont les abonnements cloud sont annualisés, et de l'inclusion ou non de services tels que la migration et l'exploitation gérée.

L'écart apparaît généralement lorsqu'une étude regroupe des éléments d'imagerie d'entreprise adjacents qui ne sont pas toujours achetés avec un VNA ou un PACS, ou lorsque des hypothèses agressives d'adoption du cloud sont appliquées sans les ancrer dans le comportement d'achat réel. La croissance des actes d'imagerie hospitalière, les retours sur les cycles de mise à niveau des équipes informatiques, et les schémas observés de regroupement des transactions sont les vérifications qui permettent à l'estimation de Mordor Intelligence de rester liée aux revenus récurrents et ponctuels spécifiques aux déploiements de VNA et PACS.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,92 milliards USD (2026) | |

| Revue professionnelle A | 5,09 milliards USD (2025) | Utilise une année de référence différente et un horizon plus long, et le résumé public ne précise pas si les services et le matériel sont séparés des éléments informatiques d'imagerie adjacents, ce qui peut faire augmenter le total déclaré. |

| Cabinet de conseil mondial B | 5,62 milliards USD (2026) | Semble appliquer une segmentation plus large et peut inclure un périmètre d'imagerie d'entreprise plus étendu que le seul VNA et PACS de base, et la trajectoire de croissance plus élevée peut être due à des hypothèses de basculement plus rapide vers le cloud. |

En examinant le tableau, la majeure partie de l'écart s'explique par le choix de l'année et par ce qui est comptabilisé dans le périmètre des dépenses, plutôt que par un désaccord sur l'orientation de la demande. En maintenant les données liées aux volumes d'imagerie, aux cycles de mise à niveau et aux structures contractuelles, nous sommes en mesure de fournir un chiffre facile à concilier avec l'activité d'achat réelle.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Archives Neutres vis-à-vis des Fournisseurs (VNA) et Système d'Archivage et de Communication d'Images (PACS) ?

Le marché s'établit à 4,92 milliards USD en 2026 et devrait atteindre 6,94 milliards USD d'ici 2031.

Quel segment enregistre la part la plus élevée sur ce marché ?

Les systèmes PACS conservent 63,41 % du chiffre d'affaires global, reflétant une adoption de longue date dans les services de radiologie.

Pourquoi les déploiements cloud gagnent-ils du terrain dans l'imagerie d'entreprise ?

Les prestataires réalisent jusqu'à 30 % de réductions de coûts et bénéficient d'une capacité élastique, d'une reprise après sinistre et d'une sécurité avancée indisponibles dans de nombreux centres de données sur site.

Quelle région géographique connaît la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique est en tête avec un CAGR de 8,97 % grâce aux programmes de technologies de l'information de santé financés par les gouvernements, aux politiques favorables au cloud et à l'expansion rapide des hôpitaux.

Quelle région détient la plus grande part dans le Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS.

Quelles années couvre ce Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS était estimée à 4,59 milliards USD. Le rapport couvre la taille historique du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du Marché des Archives Neutres vis-à-vis des Fournisseurs et PACS pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: