Taille et part de marché des injecteurs de produits de contraste

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

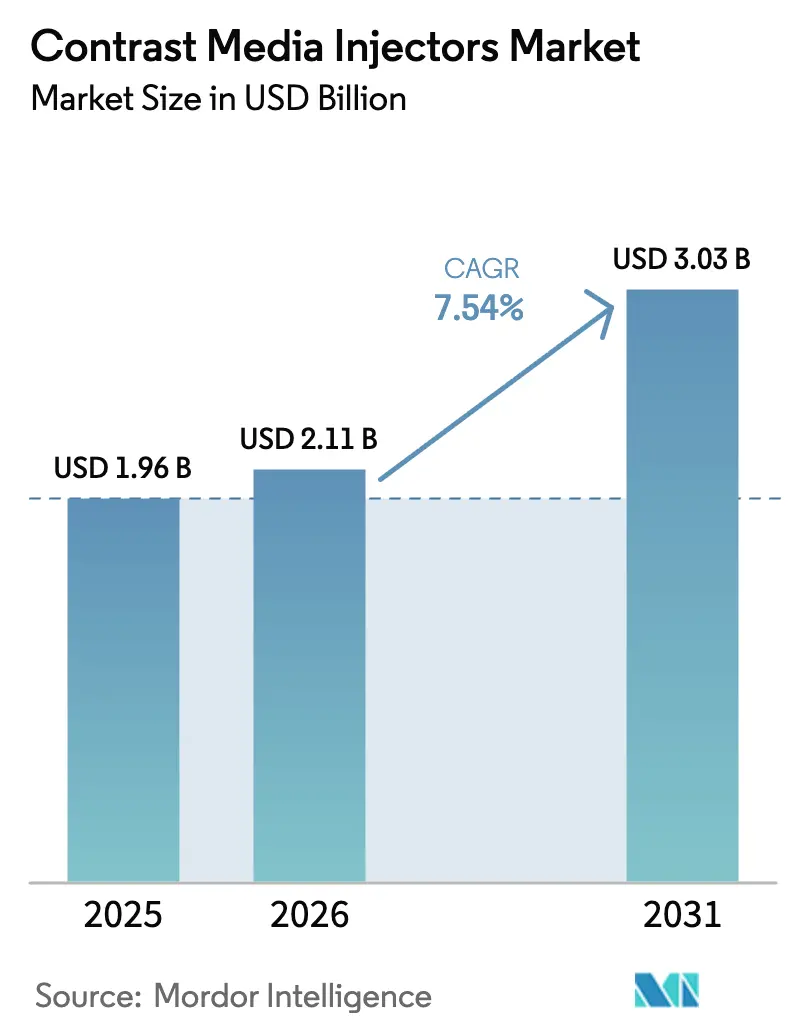

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 3.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des injecteurs de produits de contraste par Mordor Intelligence

La taille du marché des injecteurs de produits de contraste devrait passer de 1,96 milliard USD en 2025 à 2,11 milliards USD en 2026 et atteindre 3,03 milliards USD d'ici 2031, à un TCAC de 7,54 % sur la période 2026-2031.

L'automatisation rapide de l'administration du produit de contraste, les fonctionnalités obligatoires de suivi des doses et la première vague de protocoles d'injection par intelligence artificielle homologués par la FDA remplacent progressivement les techniques manuelles et les anciens systèmes à tête unique. Les hôpitaux renouvellent leurs équipements pour se conformer aux directives de contrôle des infections, tandis que les fournisseurs mettent l'accent sur les offres groupées de consommables qui fidélisent les clients dans le cadre de contrats de service pluriannuels. Les plateformes sans seringue et à double tête deviennent la norme dans les unités mobiles d'AVC et les salles interventionnelles, où les contraintes d'espace et la précision des flux de travail sont primordiales. Sur le plan concurrentiel, les cinq premiers fournisseurs contrôlent une base installée considérable, mais des challengers régionaux continuent de remporter des comptes sensibles aux prix grâce à un service de proximité et à des financements flexibles.

Points clés du rapport

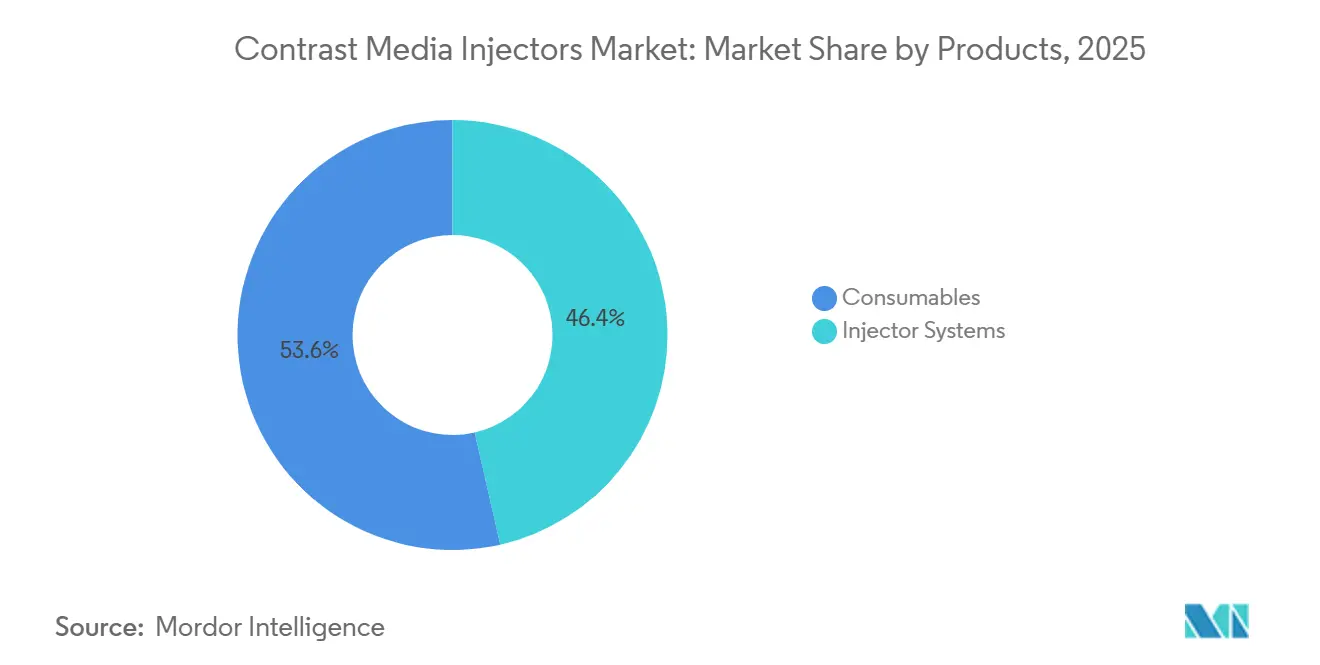

- Par catégorie de produits, les consommables ont capté 53,56 % de la part de revenus en 2025, tandis que les systèmes d'injection devraient progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par type d'injecteur, les plateformes à tête unique représentaient 45,53 % de la part de marché des injecteurs de produits de contraste en 2025, tandis que les modèles sans seringue progressent à un TCAC de 10,85 % jusqu'en 2031.

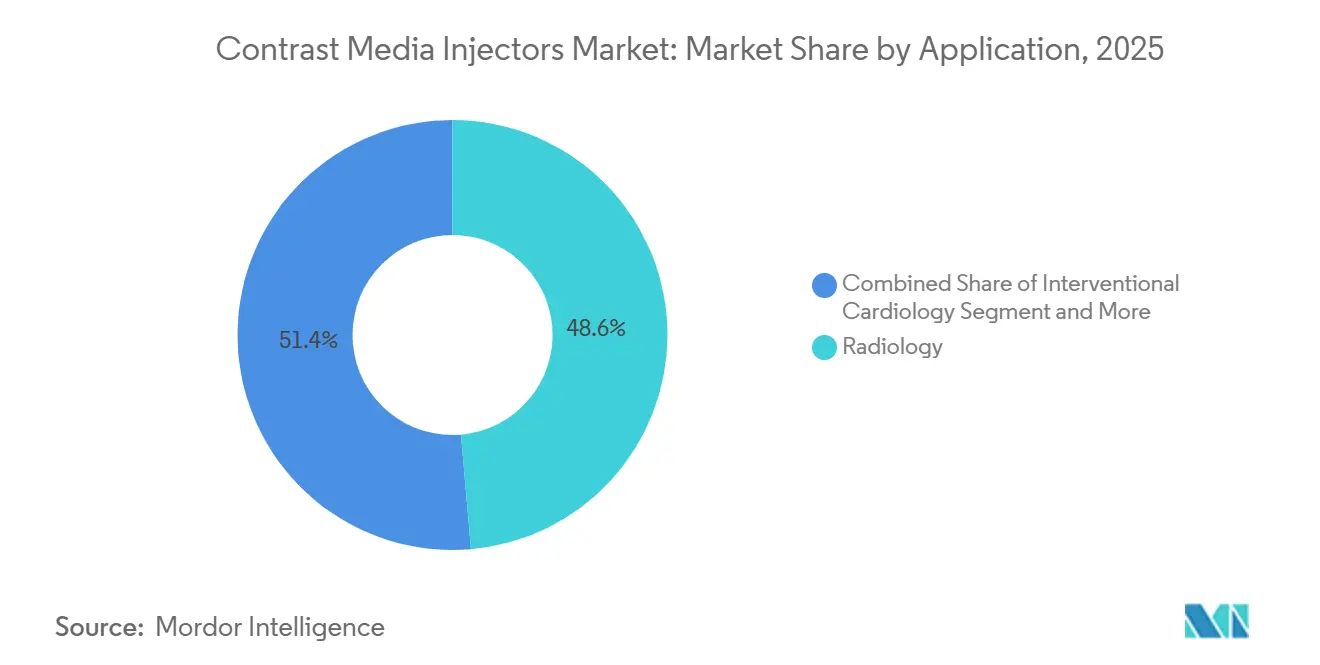

- Par application, la radiologie détenait 48,63 % de la demande en 2025, et la cardiologie interventionnelle devrait croître à un TCAC de 9,87 % jusqu'en 2031.

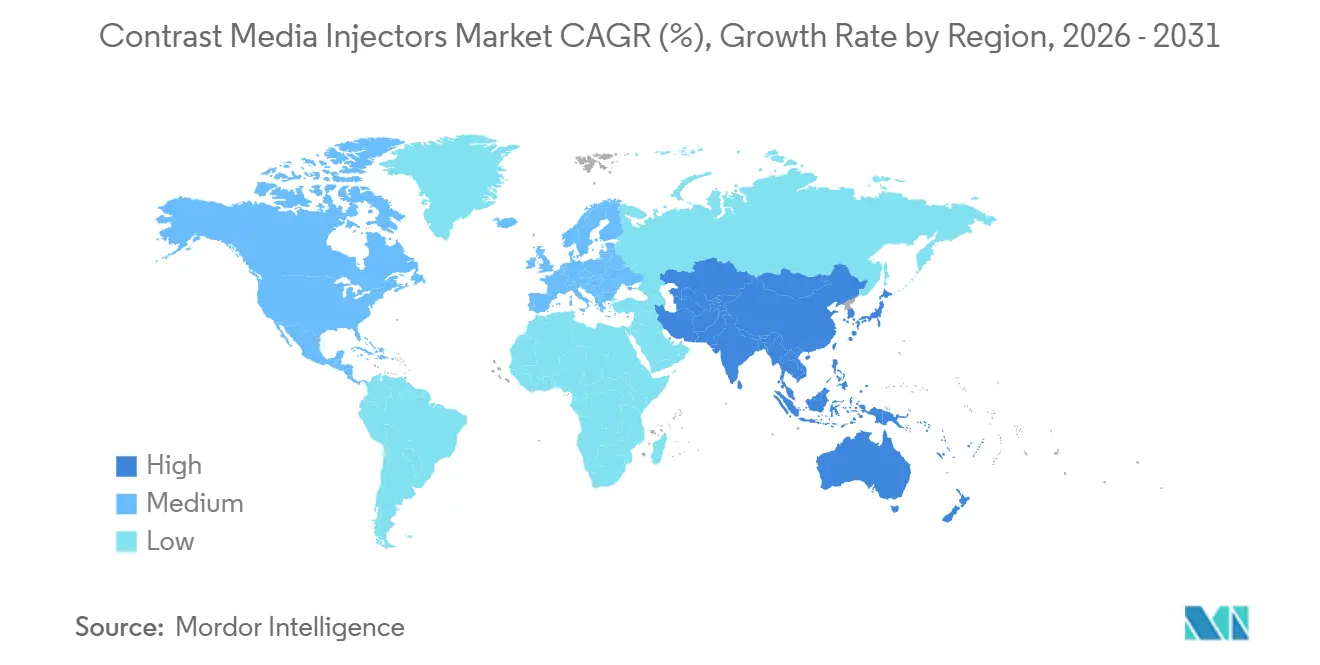

- Par géographie, l'Amérique du Nord représentait 36,13 % des revenus de 2025, mais l'Asie-Pacifique est en passe d'afficher un TCAC de 9,51 % qui réduira l'écart d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Injecteurs de Produits de Contraste*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de procédures diagnostiques et interventionnelles peu invasives | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Croissance rapide des installations CT/IRM dans les hôpitaux à revenus intermédiaires | +1.8% | Asie-Pacifique principalement, avec des retombées au Moyen-Orient et en Amérique latine | Long terme (≥4 ans) |

| Pression réglementaire en faveur du suivi des doses de produit de contraste et de l'automatisation de la sécurité | +1.3% | Amérique du Nord et UE, adoption précoce en Australie | Court terme (≤2 ans) |

| Protocoles d'injection basés sur l'intelligence artificielle améliorant les flux de travail et réduisant les déchets | +1.0% | Mondial, porté par les États-Unis, l'Allemagne et le Japon | Moyen terme (2-4 ans) |

| Émergence de chaînes d'imagerie ambulatoire à valeur ajoutée | +0.7% | Amérique du Nord, en croissance en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes à double tête et sans seringue dans les unités mobiles d'AVC et les laboratoires de cathétérisme | +0.6% | Amérique du Nord et UE pour les unités d'AVC, Asie-Pacifique pour les laboratoires de cathétérisme | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures diagnostiques et interventionnelles peu invasives

L'imagerie en temps réel sous-tend désormais les biopsies guidées par scanner, les remplacements valvulaires et les thrombectomies neurovasculaires, chacune nécessitant un timing de bolus précis que seuls les injecteurs automatisés peuvent assurer. Le NHS Angleterre a enregistré 46,6 millions d'examens diagnostiques en 2024, dont 7,65 millions de scanners CT avec injection de produit de contraste utilisant massivement des injecteurs motorisés. Les recommandations actualisées en cardiologie publiées en 2024 préconisent l'utilisation du volume d'iode le plus faible possible, une norme atteignable uniquement avec des systèmes capables de doser des débits inférieurs au millilitre. Les injecteurs à double tête ont démontré une réduction du temps de procédure en laboratoire de cathétérisme d'environ 15 % en éliminant les changements manuels de seringue[1]American College of Radiology, "Manuel ACR sur les produits de contraste 2024," acr.org. Les fournisseurs qui synchronisent les paramètres d'injection avec les protocoles de scanner via des interfaces HL7 sont bien positionnés, car les fabricants de plus petite taille peinent à reproduire cette profondeur logicielle. Dans l'ensemble, la croissance des procédures et la complexité des flux de travail garantissent la demande pour les plateformes de nouvelle génération sur le marché des injecteurs de produits de contraste.

Croissance rapide des installations CT/IRM dans les hôpitaux à revenus intermédiaires

La Chine, l'Inde et l'Asie du Sud-Est acquièrent des scanners CT haute résolution et des IRM 3 Tesla à un rythme sans précédent, et les achats d'injecteurs sont généralement inclus dans chaque contrat de scanner. Wipro GE Healthcare s'est engagé à investir 8 000 crores INR (960 millions USD) en 2024 pour développer la fabrication indienne destinée aux villes de rang 2 et 3, où la densité de scanners est inférieure à deux unités pour 100 000 habitants. Ces hôpitaux sont plus sensibles aux prix que leurs homologues métropolitains, ils privilégient donc les modèles de base à tête unique, mais en volumes suffisamment importants pour augmenter la valeur globale du marché. Les programmes de stimulus gouvernementaux qui subventionnent l'acquisition de scanners négligent souvent les injecteurs, ce qui incite les fournisseurs à créer des plans de crédit-bail flexibles ou de paiement à l'acte. À mesure que les établissements à revenus intermédiaires développent leurs capacités d'imagerie avancée, l'effet d'entraînement stimule sensiblement le marché des injecteurs de produits de contraste.

Pression réglementaire en faveur du suivi des doses de produit de contraste et de l'automatisation de la sécurité

La FDA continue d'intégrer le reporting des doses de produit de contraste dans les dossiers médicaux électroniques certifiés, faisant de la documentation automatique une fonctionnalité indispensable. Le Manuel 2024 de l'American College of Radiology sur les produits de contraste a réaffirmé la sécurité des agents iodés chez les patients dont le DFGe est d'au moins 45 mL/min/1,73 m², tout en préconisant simultanément la surveillance des doses pour limiter les expositions répétées inutiles. L'application européenne du Règlement sur les dispositifs médicaux, mis à jour en 2024 pour inclure une surveillance après commercialisation granulaire pour les dispositifs de classe IIb, a alourdi les coûts de conformité et mis sous pression les fournisseurs de plus petite taille. Les hôpitaux se tournent donc vers des marques de confiance dotées de systèmes qualité éprouvés et d'une connectivité HL7 bidirectionnelle qui alimente directement les dossiers patients en données de dose, de débit et de pression. Ces exigences favorisent les leaders actuels du marché des injecteurs de produits de contraste.

Protocoles d'injection basés sur l'intelligence artificielle améliorant les flux de travail et réduisant les déchets

Le logiciel AiMIFY de Bracco, homologué par la FDA en octobre 2024, utilise la reconstruction par apprentissage profond pour doubler la conspicuité du produit de contraste, permettant aux radiologues de réduire les doses d'iode jusqu'à 50 % tout en préservant la qualité d'image. Philips a documenté une réduction de 22 % du gaspillage de produit de contraste dans un réseau de 12 hôpitaux américains après le déploiement de CT Smart Workflow en 2025. Guerbet a suivi en juin 2025 avec Contrast&Care 2.0, un moteur cloud qui adapte les paramètres d'injection au poids du patient et à sa fonction rénale. Ces outils d'intelligence artificielle compriment les revenus des consommables mais prolongent les stocks de produits de contraste existants, protégeant indirectement les hôpitaux des chocs d'approvisionnement. À mesure que les centres académiques démontrent l'équivalence clinique à des doses plus faibles, les hôpitaux communautaires adopteront les mêmes algorithmes, renforçant l'intelligence artificielle comme moteur structurel du marché des injecteurs de produits de contraste.

Analyse de l'Impact des Freins sur le Marché des Injecteurs de Produits de Contraste*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des systèmes avancés à têtes multiples | -1.2% | Mondial, particulièrement aigu dans les marchés émergents et les petits hôpitaux communautaires | Moyen terme (2-4 ans) |

| Événements indésirables et préoccupations de néphrotoxicité liées à l'utilisation du produit de contraste | -0.9% | Mondial, contrôle plus strict en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les tubulures et seringues à usage unique | -0.8% | Mondial, perturbateur en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Plafonds de remboursement régionaux sur les consommables | -0.7% | Australie, Medicare américain, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes avancés à têtes multiples

Les injecteurs à double tête et sans seringue sont tarifés 40 à 60 % au-dessus des modèles à tête unique, les rendant inaccessibles à de nombreux hôpitaux publics et petits établissements ambulatoires. L'injecteur IRM sans seringue Max 3 de Bracco, homologué par la FDA en décembre 2024, coûte entre 80 000 et 100 000 USD par unité, un montant que seuls les centres à fort volume peuvent amortir. Le budget fédéral australien 2024-2025 a financé des scanners IRM mais a laissé les achats d'injecteurs aux budgets d'investissement locaux, obligeant les services de radiologie à prioriser le matériel d'imagerie essentiel plutôt que les systèmes auxiliaires. Les directeurs financiers encore en convalescence des chocs d'approvisionnement de l'ère pandémique continuent de reporter les grandes dépenses d'équipement. Ce vent contraire tempère la croissance à court terme des plateformes premium sur le marché des injecteurs de produits de contraste.

Événements indésirables et préoccupations de néphrotoxicité liées à l'utilisation du produit de contraste

Bien que le Manuel ACR 2024 ait signalé un risque négligeable de lésion rénale induite par le produit de contraste chez les patients ayant une fonction rénale adéquate, l'anxiété médico-légale persiste. Une méta-analyse publiée en 2024 dans BMC Nephrology a trouvé une incidence d'insuffisance rénale aiguë allant de 11 % à 40 % dans certaines cohortes à haut risque. Les recommandations japonaises de 2024 ont confirmé zéro cas de fibrose systémique néphrogénique avec les agents gadolinium du groupe II, même chez les patients dialysés. Cependant, les perceptions persistantes liées aux anciennes formulations amènent certains cliniciens à sur-dépister et à différer occasionnellement une imagerie indiquée. Les fournisseurs intègrent désormais des vérifications du DFGe et une réduction automatique des doses dans leurs logiciels, ce qui ajoute des coûts et une complexité que les petites entreprises peinent à égaler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Injecteurs de Produits de Contraste

Par produits :

les consommables ancrent les revenus récurrents, les systèmes stimulent l'innovationLes consommables ont représenté 53,56 % des revenus en 2025, un résultat qui souligne la large base installée encore dépendante des tubulures et seringues à usage unique. La plateforme Centargo de Bayer, homologuée fin 2024, utilise un réservoir multi-patients qui réduit les dépenses en consommables par examen d'environ 30 %, une économie que les centres à fort volume perçoivent immédiatement. Les systèmes d'injection devraient croître à un TCAC de 8,25 % jusqu'en 2031, les hôpitaux renouvelant leurs équipements pour bénéficier de l'intégration de l'intelligence artificielle, du suivi des doses et de la connectivité sans fil. Les injecteurs CT restent le plus grand sous-segment car le scanner génère plus d'examens avec produit de contraste que l'IRM, bien que les installations d'IRM à champ plus élevé stimulent la demande d'injecteurs motorisés compatibles IRM. Le flux des consommables est mis sous pression par la technologie sans seringue et la réduction des doses par intelligence artificielle, mais les protocoles de contrôle des infections imposent toujours des tubulures à usage unique, assurant une croissance stable, bien que plus lente, des lignes de consommables jetables sur le marché des injecteurs de produits de contraste.

Les revenus des consommables sont de plus en plus liés à des offres groupées de services dans lesquelles les hôpitaux signent des contrats pluriannuels qui fixent les prix des tubulures en échange d'une maintenance à tarif réduit. L'investissement de Bracco en 2024 pour tripler la capacité de son site de produits de contraste ultrasonores à Genève témoigne de la confiance que les gains de volume surpasseront les baisses de dose par unité. La bifurcation est claire : les injecteurs premium à faible intensité de consommables séduisent les hôpitaux de recherche, tandis que les systèmes économiques à consommation plus élevée de consommables continuent de dominer les environnements communautaires, maintenant un mix de revenus équilibré sur le marché des injecteurs de produits de contraste.

Par type d'injecteurs :

les plateformes sans seringue perturbent les architectures traditionnellesLes injecteurs à tête unique représentaient 45,53 % de la part de marché des injecteurs de produits de contraste en 2025, témoignant de leur position bien établie dans les salles de scanner CT et d'IRM de routine. Les systèmes sans seringue, cependant, devraient progresser à un TCAC de 10,85 % jusqu'en 2031, portés par les unités mobiles d'AVC et les mandats de contrôle des infections. Le Max 3 sans fil de Bracco, homologué par la FDA en décembre 2024, élimine les seringues jetables et réduit le temps de préparation d'environ 40 %. Les injecteurs à double tête répondent aux besoins des salles interventionnelles où le cyclage rapide produit de contraste-sérum physiologique est obligatoire ; des études publiées en 2024 ont montré des réductions du temps de procédure d'environ 15 % dans les laboratoires de cathétérisme très actifs.

Les hôpitaux chinois soucieux des prix adoptent encore en priorité les modèles à tête unique, bien que la hausse des coûts de main-d'œuvre aiguise l'intérêt pour les options à double tête favorables aux flux de travail. Les modèles sans seringue ont trouvé une niche dans les environnements ambulatoires car les techniciens peuvent précharger plusieurs doses sans rompre les champs stériles, un avantage mis en évidence par l'évaluation 2024 de JAMA Neurology des scanners CT embarqués dans les ambulances. La convergence de l'efficacité des flux de travail et du contrôle des infections maintiendra les unités sans seringue à l'avant-garde de l'innovation, même si la base installée héritée ancre les volumes à tête unique sur le marché des injecteurs de produits de contraste.

Par application :

la cardiologie interventionnelle dépasse la croissance de la radiologieLa radiologie représentait 48,63 % de la demande en 2025, reflétant le volume élevé d'examens CT et IRM oncologiques et neurologiques. Néanmoins, la cardiologie interventionnelle devrait progresser à un TCAC de 9,87 % jusqu'en 2031, à mesure que les interventions coronariennes percutanées augmentent et que les thérapies valvulaires par cathéter deviennent courantes. Les données de l'Audit national des ICP pour 2024 ont enregistré plus de 100 000 interventions coronariennes au Royaume-Uni, chacune nécessitant une administration précise de bolus que les injecteurs automatisés fournissent[2]Institut national de recherche sur les résultats cardiovasculaires, "Audit ICP 2024," nicor.org.uk. Les systèmes à double tête se standardisent dans ces laboratoires car le rinçage immédiat au sérum physiologique réduit la charge en iode et le risque de néphropathie.

La croissance de la radiologie se modère à mesure que les protocoles optimisés par intelligence artificielle réduisent les volumes de produit de contraste par examen jusqu'à 50 %, une capacité validée par l'homologation d'AiMIFY de Bracco en 2024. La radiologie interventionnelle et les segments de thrombectomie neurovasculaire sont en retrait par rapport à la cardiologie en taille absolue, mais progressent à des taux à un chiffre moyen à mesure que les thérapies peu invasives remplacent la chirurgie. Collectivement, le glissement vers des procédures vasculaires complexes oriente le mix d'applications vers des injecteurs de haute spécification, renforçant la demande premium sur le marché des injecteurs de produits de contraste.

Analyse géographique

Marché des Injecteurs de Produits de Contraste en Amérique du Nord

L'Amérique du Nord a maintenu 36,13 % des revenus mondiaux en 2025, soutenue par plus de 40 000 scanners CT et 13 000 scanners IRM aux États-Unis seulement. L'adoption précoce des logiciels d'injection basés sur l'IA et des équipements sans seringue stimule la demande de remplacement, tandis que les incitations des payeurs poussent les prestataires à documenter chaque dose. Cependant, la croissance des volumes a plafonné, les hôpitaux matures privilégiant l'utilisation à l'expansion.

Marché des Injecteurs de Produits de Contraste en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 9,51 % jusqu'en 2031, la Chine, l'Inde, l'Indonésie et le Vietnam développant leurs réseaux d'hôpitaux publics. L'investissement de Wipro GE en 2024 souligne l'ampleur des installations à venir ; les ventes d'injecteurs suivent généralement les livraisons de scanners avec un ratio un pour un dans les établissements à revenus intermédiaires. Siemens Healthineers a enregistré une croissance organique de 8,2 % en Asie-Pacifique hors Chine pour l'exercice 2024, confirmant une demande robuste en infrastructures d'imagerie[3]Siemens Healthineers, "Rapport Annuel 2024," siemens-healthineers.com. Ces conditions soutiendront une forte croissance en volume pour le marché des injecteurs de produits de contraste dans toute la région.

Marché des Injecteurs de Produits de Contraste en EMEA, Océanie et Amérique du Sud

L'Europe reste un marché important mais à faible croissance, contraint par des plafonds budgétaires et des cycles de remplacement des équipements plus longs. La décision de l'Australie en 2024 de réduire les tarifs CT de 2 % illustre la maîtrise des coûts, obligeant les prestataires à rechercher des injecteurs avec des coûts de consommables plus faibles. Le Moyen-Orient et certaines parties de l'Afrique continuent d'acquérir des systèmes haut de gamme pour leurs pôles de tourisme médical, tandis que la dépréciation des devises en Amérique du Sud alourdit les coûts d'investissement et allonge les intervalles de remplacement. La diversité des économies régionales oblige les fournisseurs à maintenir des portefeuilles doubles couvrant les modèles à tête unique d'entrée de gamme et les conceptions sans seringue haut de gamme, une stratégie qui sous-tend la résilience mondiale du marché des injecteurs de produits de contraste.

Paysage concurrentiel

Bayer, GE Healthcare, Siemens Healthineers et Bracco fournissent ensemble un pourcentage significatif de la capacité d'injection installée, se traduisant par une concentration modérée. La plateforme Centargo de Bayer, homologuée par la FDA en novembre 2024, a dépassé 7 millions d'utilisations patients dans 49 pays à mi-2025 et a récemment obtenu l'homologation pour les flacons monodoses, élargissant les options de produits de contraste. Bracco a différencié son matériel avec le logiciel AiMIFY, un algorithme homologué par la FDA qui réduit de moitié la dose d'iode sans perdre la conspicuité des lésions, générant un nouveau flux de revenus de licences en plus des ventes d'équipements.

Des spécialistes régionaux tels que Nemoto Kyorindo au Japon et ulrich medical en Allemagne remportent des contrats là où la proximité du service et des remises de prix de 20 à 30 % l'emportent sur les fonctionnalités d'intelligence artificielle. Les fabricants chinois améliorent régulièrement leur qualité mais manquent des ressources importantes en R&D nécessaires pour les intégrations logicielles avancées exigées par les centres académiques. Siemens a tiré parti de sa base de revenus de 22 milliards EUR pour certifier plusieurs générations d'injecteurs dans le cadre du Règlement européen sur les dispositifs médicaux mis à jour, un obstacle qui a déjà mis sous pression les concurrents européens de plus petite taille.

La technologie reste le principal champ de bataille. Contrast&Care 2.0 de Guerbet, lancé en juin 2025, personnalise les paramètres d'injection selon les profils rénaux des patients, réduisant les événements d'extravasation. Philips a démontré 22 % d'économies de produit de contraste avec CT Smart Workflow en 2025, se positionnant comme partenaire logiciel à valeur ajoutée même sans ligne d'injecteurs propriétaire. À mesure que les hôpitaux adoptent des stratégies d'imagerie d'entreprise favorisant les écosystèmes matériels-logiciels intégrés, les multinationales disposant de gammes de produits plus larges consolideront leur position sur le marché des injecteurs de produits de contraste.

Leaders du secteur des injecteurs de produits de contraste

-

GE Healthcare (GE Company)

-

Bracco Group

-

Bayer AG

-

Medtron AG

-

Ulrich GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Injecteurs de Produits de Contraste

- AngioDynamics (Navilyst)

- APOLLO RT Co., Ltd.

- Bayer AG (MEDRAD)

- Bracco Imaging S.p.A.

- Canon

- Cook Group

- CS Diagnostics GmbH

- GE Healthcare

- Guerbet Group

- Imaxeon Pty Ltd.

- Injekta A/S

- Medtron

- Nemoto Kyorindo Co., Ltd.

- SCITON Medical

- Shenzhen Anke High-Tech Co., Ltd.

- Shenzhen Seacrown Electromechanical Co., Ltd.

- Siemens Healthineers

- SinoMDT (Sino Medical-Device Tech.)

- Ulrich Medical GmbH & Co. KG

- Vivid Imaging

Lire l'Analyse des Entreprises du Marché des Injecteurs de Produits de Contraste

Développements Récents dans le Secteur du Marché des Injecteurs de Produits de Contraste

- Décembre 2025 : Bayer a obtenu l'homologation 510(k) pour ajouter des flacons monodoses sur plusieurs agents iodés pour l'injecteur CT multi-patients Centargo.

- Novembre 2025 : Bracco Diagnostics a reçu l'approbation de la FDA pour utiliser les conditionnements en vrac d'imagerie VUEWAY gadopiclenol avec l'injecteur IRM sans seringue Max 3.

Périmètre du rapport mondial sur le marché des injecteurs de produits de contraste

Selon le périmètre du rapport, les injecteurs de produits de contraste sont des dispositifs médicaux utilisés pour administrer des agents de contraste dans la circulation sanguine d'un patient lors de procédures d'imagerie telles que les scanners CT, l'IRM ou l'angiographie.

La segmentation du marché des injecteurs de produits de contraste est catégorisée selon les produits, les types d'injecteurs, les applications et la géographie. Le segment des produits comprend les systèmes d'injection et les consommables. Les types d'injecteurs sont subdivisés en injecteurs à tête unique, injecteurs à double tête et injecteurs sans seringue. En termes d'applications, le marché est segmenté en radiologie, cardiologie interventionnelle et autres applications. Géographiquement, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud.

Aperçu de la Segmentation

| Systèmes d'injection | Systèmes d'injection CT |

| Systèmes d'injection IRM | |

| Systèmes d'injection cardiovasculaires/angiographiques | |

| Consommables | Tubulures |

| Seringues | |

| Autres consommables |

| Injecteurs à tête unique |

| Injecteurs à double tête |

| Injecteurs sans seringue |

| Radiologie |

| Cardiologie interventionnelle |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits | Systèmes d'injection | Systèmes d'injection CT |

| Systèmes d'injection IRM | ||

| Systèmes d'injection cardiovasculaires/angiographiques | ||

| Consommables | Tubulures | |

| Seringues | ||

| Autres consommables | ||

| Par type d'injecteurs | Injecteurs à tête unique | |

| Injecteurs à double tête | ||

| Injecteurs sans seringue | ||

| Par application | Radiologie | |

| Cardiologie interventionnelle | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des injecteurs de produits de contraste en 2026 et à quel rythme croît-il ?

La taille du marché des injecteurs de produits de contraste est de 2,11 milliards USD en 2026 et devrait enregistrer un TCAC de 7,54 % pour atteindre 3,03 milliards USD d'ici 2031.

Quel type d'injecteur connaît la croissance la plus rapide ?

Les plateformes sans seringue devraient enregistrer un TCAC de 10,85 % jusqu'en 2031 car elles rationalisent les flux de travail et éliminent les seringues jetables.

Quel domaine d'application est appelé à mener la croissance future ?

La cardiologie interventionnelle devrait afficher un TCAC de 9,87 % à mesure que les interventions coronariennes percutanées et les procédures valvulaires par cathéter augmentent dans les principaux systèmes de santé.

Quel est le principal marché régional aujourd'hui ?

L'Amérique du Nord détenait 36,13 % des revenus mondiaux en 2025 grâce à une large base d'imagerie installée et à l'adoption rapide des injecteurs dotés d'intelligence artificielle.

Pourquoi les protocoles d'intelligence artificielle sont-ils importants pour les achats d'injecteurs ?

Les logiciels d'intelligence artificielle tels qu'AiMIFY de Bracco réduisent de moitié la dose d'iode tout en maintenant la qualité d'image, aidant les hôpitaux à réduire les coûts des consommables et à respecter les mandats de suivi des doses.

Dernière mise à jour de la page le: