Taille et part du marché des piscines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

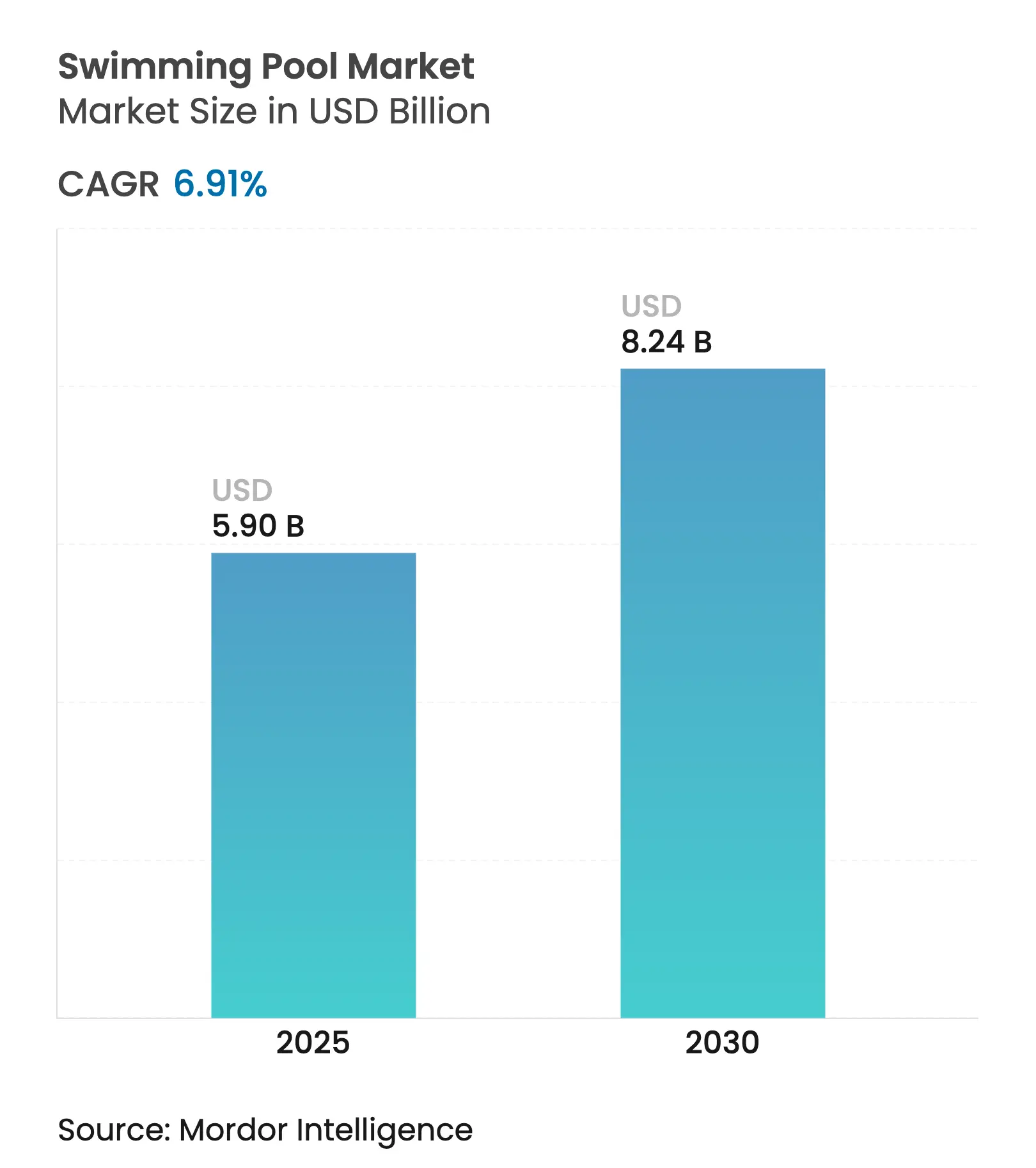

| Taille du Marché (2025) | 5.90 Milliards de dollars |

| Taille du Marché (2030) | 8.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des piscines par Mordor Intelligence

La taille du marché des piscines est estimée à 5,90 milliards USD en 2025, et devrait atteindre 8,24 milliards USD d'ici 2030, à un TCAC de 6,91 % au cours de la période de prévision (2025-2030).

La rénovation croissante des hôtels, les adhésions axées sur le bien-être et la modernisation des équipements connectés soutiennent cette croissance, tandis que des modèles de revenus diversifiés aident les établissements à compenser la saisonnalité et les fluctuations économiques. Les opérateurs intègrent des piscines sur les toits, des espaces spa et des forfaits d'événements d'entreprise dans leurs offres, augmentant les tarifs journaliers moyens et élargissant la demande au-delà des voyageurs en vacances. Les chauffe-eaux à haute efficacité énergétique et les pompes à vitesse variable, fréquemment soutenus par des incitations locales en matière de durabilité, réduisent les dépenses en services publics qui peuvent autrement représenter la moitié du budget d'une piscine en climat tempéré. Les marchés émergents au Moyen-Orient et en Afrique contribuent à une croissance disproportionnée, les méga-projets touristiques spécifiant plusieurs équipements aquatiques par propriété et les planificateurs publics accordant la priorité aux infrastructures récréatives.

Points clés du rapport

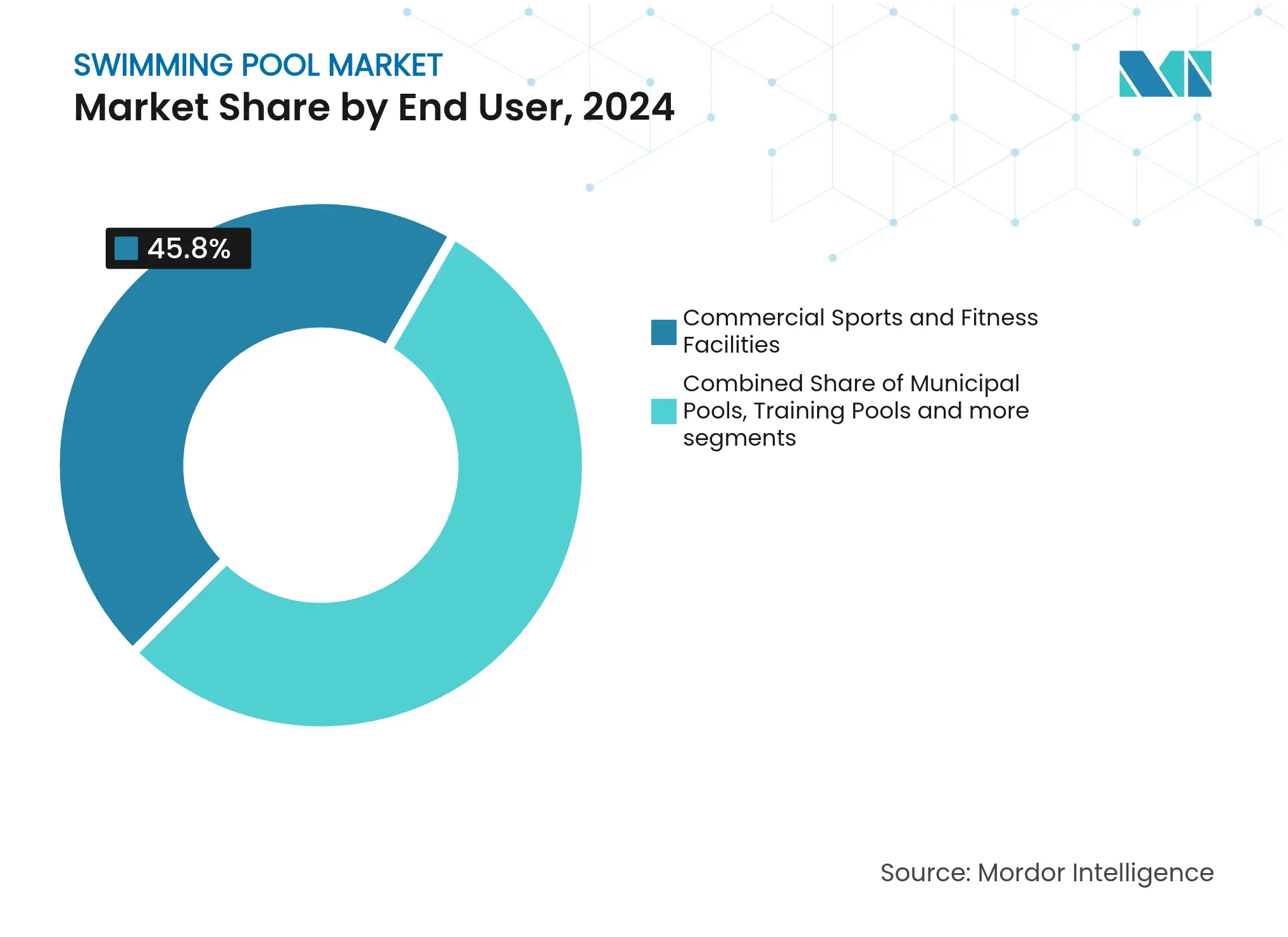

- Par utilisateur final, les installations sportives et de remise en forme commerciales ont capté 45,81 % de la part du marché des piscines en 2024, et devraient progresser à un TCAC de 6,50 % jusqu'en 2030

- Par source de revenus, les adhésions et abonnements représentaient 53,3 % de la taille du marché des piscines en 2024, et les locations pour événements et compétitions sont en passe d'atteindre un TCAC de 6,91 % d'ici 2030

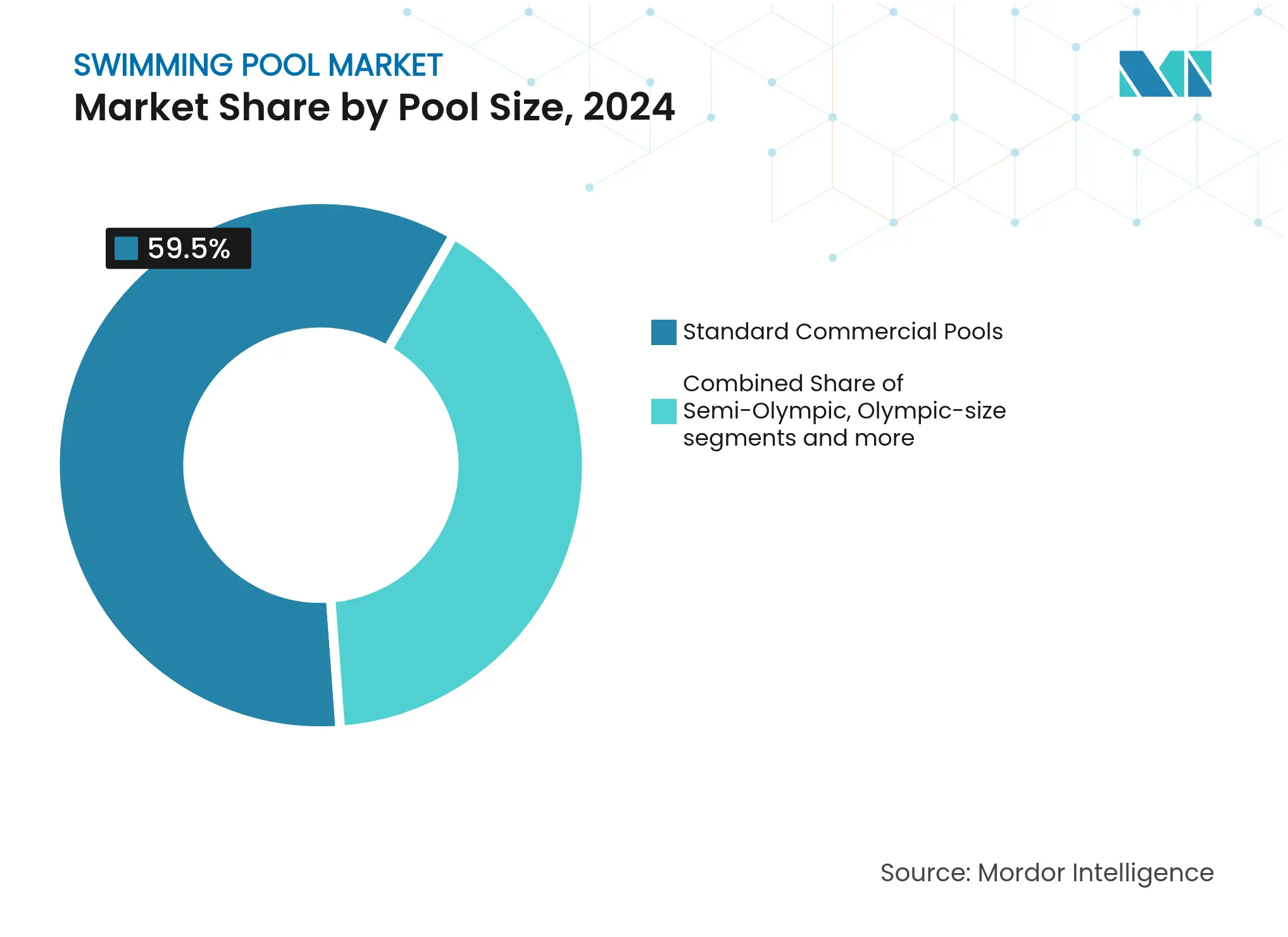

- Par taille de piscine, les conceptions commerciales standard détenaient 59,5 % de la taille du marché des piscines en 2024, et les piscines spécialisées et à thème devraient croître à un TCAC de 5,91 % jusqu'en 2030.

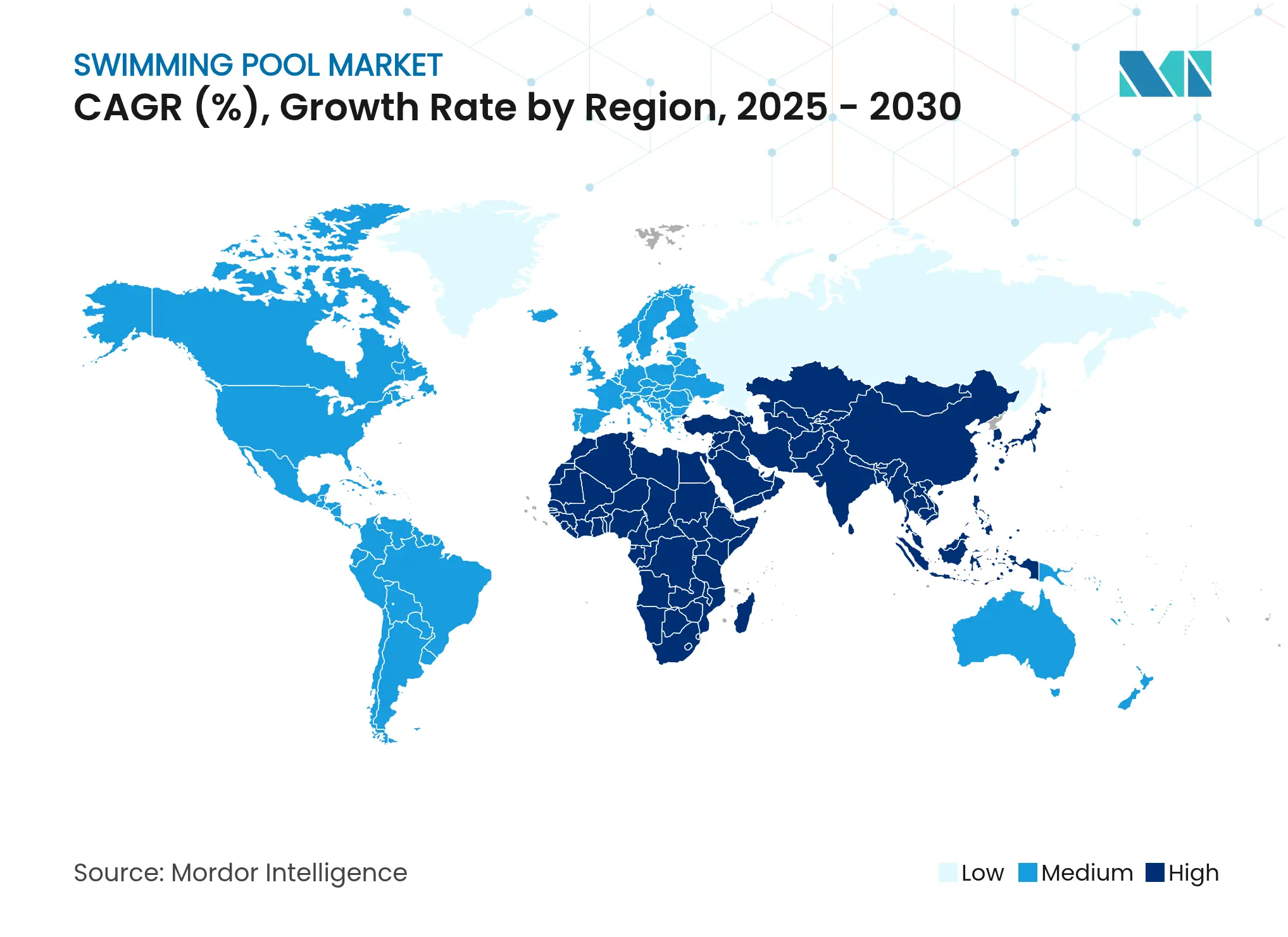

- Par géographie, l'Amérique du Nord représentait 33,6 % de la part du marché des piscines en 2024, tandis que la région Moyen-Orient et Afrique devrait afficher la croissance la plus rapide avec un TCAC de 7,12 %.

Tendances et perspectives du marché mondial des piscines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du secteur hôtelier stimulant les revenus commerciaux | +1.2% | Mondial, avec un accent sur l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2 – 4 ans) |

| Les hôtels urbains ajoutent des piscines sur les toits | +0.8% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les clubs de bien-être développent les adhésions aquatiques | +1.0% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les écoles de natation en franchise développent leur empreinte internationale | +0.7% | Amérique du Nord, s'étendant à l'Asie-Pacifique et à l'Europe | Moyen terme (2 – 4 ans) |

| Les événements d'entreprise demandent des espaces au bord de la piscine | +0.4% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les systèmes de piscines intelligentes à haute efficacité énergétique gagnent du terrain | +0.6% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du secteur hôtelier stimule les revenus commerciaux

Les promoteurs hôteliers considèrent de plus en plus les piscines comme des centres de revenus plutôt que comme des coûts fixes, en intégrant des aménagements multi-piscines, des zones de jeux aquatiques et des villages de cabanas qui génèrent des dépenses supplémentaires des clients grâce aux laissez-passer journaliers et aux forfaits chambres premium. Les propriétés en construction en Arabie Saoudite consacrent des niveaux de toits entiers aux équipements aquatiques, reflétant un taux de spécification majeur pour les piscines dans les projets Vision 2030. Les marques haut de gamme introduisent des circuits de natation à thème bien-être combinant des stations de bains froids et des jets d'hydrothérapie, permettant aux hôtels de vendre des forfaits spa-plus-séjour pendant les basses saisons de loisirs. De plus, les opérateurs en franchise rapportent que les franchisés atteignent le remboursement en quatre ans lorsque les piscines contribuent à au moins un quart du total des prestations annexes du complexe. La progression des performances de RevPAR (revenu par chambre disponible), validée par les experts immobiliers, encourage davantage les prêteurs à financer les rénovations axées sur l'aquatique à des conditions favorables.

Les hôtels urbains ajoutent des piscines sur les toits

Les propriétés métropolitaines denses exploitent les toits pour créer une différenciation visuelle, commandant souvent des tarifs journaliers moyens supérieurs de 25 à 40 % par rapport aux hôtels comparables sans piscines surélevées, tout en offrant des opportunités de revenus toute l'année grâce aux réservations d'événements privés et aux locations premium de cabanas. La tendance s'étend au-delà des segments de luxe, avec des marques de milieu de gamme intégrant des piscines sur les toits comme éléments différenciateurs concurrentiels dans les marchés urbains denses où l'espace au niveau du sol est prohibitivement coûteux. Les coûts d'installation sont compensés par la valorisation accrue des propriétés et l'amélioration des taux d'occupation pendant les périodes traditionnellement plus creuses.

Les clubs de bien-être développent les adhésions aquatiques

Les salles de sport et les clubs de santé positionnent les piscines comme des composantes essentielles des programmes de bien-être holistiques qui mêlent physiothérapie, pleine conscience et entraînement cardiovasculaire. L'anxiété parentale post-pandémique alimente une forte hausse des cours d'apprentissage de la natation, avec des opérateurs atteignant régulièrement 115 à 120 % des plafonds d'inscription d'avant 2020[1]Leisure DB, "Rapport sur l'état de l'industrie de la natation au Royaume-Uni 2023," leisuredb.com. Les personnes âgées privilégient l'aquagym et l'hydrothérapie, payant des frais de séance 35 % supérieurs aux cours de gym standard. Les contrats de bien-être d'entreprise stipulent de plus en plus l'accès aquatique, laissant les employeurs absorber les adhésions dans le cadre de stratégies de maîtrise des coûts de santé. Les clubs modernisent les planchers réglables et les machines à vagues de résistance pour servir des types de cours diversifiés sans ajouter de superficie. Les forfaits d'abonnement combinant accès à la piscine et exercices en groupe affichent un taux de résiliation 20 % inférieur aux formules uniquement en salle. Enfin, les wearables numériques intègrent les compteurs de longueurs et les données de fréquence cardiaque dans les applications des clubs, stimulant l'engagement des membres et fournissant aux opérateurs des analyses de fidélisation.

Les écoles de natation en franchise développent leur empreinte internationale

Les écoles de natation en franchise tirent parti de programmes d'enseignement standardisés et d'une économie unitaire éprouvée, attirant des investisseurs multi-unités qui déploient de 150 000 à 300 000 USD par site. Des marques telles qu'Aqua-Tots dépassent les 5 millions de cours annuels dans 14 pays, s'appuyant sur des moteurs de marketing centralisés qui réduisent de moitié les coûts d'acquisition de clients par rapport aux écoles indépendantes[2]Aqua Magazine, America's Swimming Pool Company ouvre six nouveaux établissements,

aquamagazine.com. Les flux de redevances liés aux revenus de cours fournissent des flux de trésorerie prévisibles qui satisfont aux taux de rendement minimum du capital-investissement, alimentant des accords de développement de zone supplémentaires en Inde, au Mexique et au Moyen-Orient. La cohérence des programmes d'enseignement garantit des approbations d'assurance à des taux favorables, tandis que les cadres d'embauche locaux minimisent la volatilité de la main-d'œuvre. Les franchisés bénéficient des achats groupés de produits chimiques et d'équipements. De plus, les partenariats communautaires avec les écoles publiques et les garderies créent des filières d'approvisionnement qui stabilisent l'occupation tout au long des calendriers scolaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts opérationnels élevés compriment les marges | -1.1% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les réglementations sur la rareté de l'eau limitent les opérations | -0.8% | Europe méditerranéenne, Ouest des États-Unis, Australie | Moyen terme (2 – 4 ans) |

| Les primes d'assurance responsabilité civile continuent d'augmenter | -0.6% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La saisonnalité restreint l'utilisation dans les zones froides | -0.7% | Nord de l'Europe, nord des États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts opérationnels élevés compriment les marges

Les chocs des prix des combustibles ont porté les dépenses annuelles de chauffage d'une piscine standard de 25 mètres au Royaume-Uni de 100 000 GBP à 250 000 GBP (de 125 651 USD à 314 128 USD) depuis 2022, représentant 65 % des charges d'exploitation totales. La pénurie de main-d'œuvre aggrave la situation, les salaires des maîtres-nageurs qualifiés ayant augmenté de 15 GBP à 25 GBP (de 18,84 USD à 31,41 USD) de l'heure, gonflant les charges salariales à deux chiffres. Les petites structures municipales répondent en réduisant les horaires et en concentrant les cours aux heures de pointe pour préserver les marges, bien que cela réduise l'accessibilité pour les usagers à faibles revenus. Certaines collectivités locales transfèrent la gestion à des concessionnaires privés qui exploitent les achats centralisés et les mises à niveau technologiques pour rétablir la viabilité. Les charges de la dette liées aux prêts de rénovation d'avant 2020 deviennent plus difficiles à honorer, augmentant le risque de reprise de possession. Dans l'ensemble, des charges d'exploitation élevées érodent le flux de trésorerie disponible, ralentissant les cycles de rénovation et décourageant les nouveaux entrants disposant de réserves de capital limitées.

Les réglementations sur la rareté de l'eau limitent les opérations

Des sécheresses persistantes poussent les régulateurs à imposer des plafonds stricts sur l'utilisation de l'eau, notamment les interdictions temporaires de remplissage des piscines en Andalousie lors des urgences hydriques de 2024[3]Swimming Pool News. L'acquisition de la marque Arch par Lonza est finalisée,

swimmingpoolnews.co.uk. Las Vegas impose une limite de superficie de 600 pieds carrés pour les nouvelles piscines résidentielles, tandis que l'ordonnance californienne sur l'aménagement paysager économe en eau (Model Water Efficient Landscape Ordinance) exige une filtration en circuit fermé pour obtenir les permis de construction. Les mandats de conformité nécessitent des investissements dans des filtres à média régénératif et des réservoirs de recyclage sur site qui récupèrent jusqu'à un pourcentage considérable du rejet de lavage à contre-courant. Les hôtels compensent les coûts en intégrant la dessalement ou la réutilisation des eaux grises, permettant aux régulateurs d'accorder des exemptions qui préservent les revenus touristiques. Les opérateurs plus modestes disposant d'options de financement limitées reportent leurs projets d'expansion, ralentissant la croissance du marché dans les régions arides. Les fournisseurs de filtration membranaire et de désinfection UV-Ozone bénéficient de la pression réglementaire, mais les pipelines de projets globaux restent vulnérables aux déclarations de sécheresse prolongée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les installations de remise en forme dominent le leadership du marché

Les installations sportives et de remise en forme commerciales commandent 45,81 % de parts de marché en 2024 tout en affichant simultanément la croissance la plus rapide à un TCAC de 6,50 % jusqu'en 2030, démontrant la double domination du secteur tant à l'échelle qu'en termes de dynamisme. Cette combinaison sans précédent reflète la transformation, par l'économie du bien-être, des centres de remise en forme traditionnels en destinations de santé complètes où les piscines remplissent des fonctions thérapeutiques, d'entraînement et sociales qui vont bien au-delà de la natation récréative. Les opérateurs de remise en forme tirent parti des avantages en matière de fidélisation des membres, des contrats de bien-être d'entreprise et de la programmation premium qui génère des revenus par séance plus élevés que la natation en couloirs conventionnelle, tandis que les cours de thérapie aquatique et de remise en forme pour seniors commandent des tarifs premium dans les démographies vieillissantes.

Les piscines de compétition et d'entraînement de haute performance représentent des marchés spécialisés où les spécifications des installations commandent des prix premium et attirent des communautés d'utilisateurs dédiés, bénéficiant des tendances du tourisme sportif et des exigences d'entraînement des athlètes d'élite qui justifient des systèmes de filtration avancés et des dimensions aux normes de compétition. Les piscines publiques et municipales font face à des contraintes budgétaires persistantes et à des défis liés au vieillissement des infrastructures, favorisant les partenariats avec des opérateurs privés qui fournissent des investissements en capital et une expertise opérationnelle tout en préservant l'accès public grâce à des modèles de revenus hybrides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de revenus : stabilité des adhésions et primes événementielles

Les frais d'adhésion et d'abonnement ont représenté 53,3 % de la taille du marché des piscines en 2024, ancrant des flux de trésorerie prévisibles pour les opérateurs privés et publics. Les forfaits familiaux annuels, les pass multi-clubs et les réductions en heures creuses diversifient les recettes et lissent les variations mensuelles. Les opérateurs intègrent des applications mobiles permettant le renouvellement automatique et le suivi des présences, augmentant la fidélisation de 10 points de pourcentage par rapport aux processus manuels. L'analyse des données informe la planification des cours et les incitations à la vente incitative qui augmentent le revenu moyen par utilisateur. Les locations pour événements et compétitions surpassent avec un TCAC de 6,91 %, exploitant la flexibilité esthétique et fonctionnelle des piscines. Les hôtes d'entreprise apprécient les services clés en main – éclairage, son et toiles de fond de marque – tandis que les tournois sportifs occupent les créneaux diurnes en semaine autrement sous-utilisés par les nageurs récréatifs. Les formats de paiement à l'entrée (billetterie) répondent aux utilisateurs occasionnels et aux touristes, mais restent vulnérables aux variations météorologiques et aux ralentissements économiques. La catégorie « autres » – comprenant le coaching, la restauration et les soins de bien-être – offre des avantages à forte marge lorsqu'elle est intelligemment associée aux adhésions de base, encourageant les opérateurs à prolonger le temps de visite grâce à des cafés sur site et à des salles de physiothérapie co-implantées.

La tarification dynamique en temps réel, guidée par des capteurs d'occupation, oriente les visiteurs vers les heures creuses, améliorant l'utilisation des installations et réduisant la perception de l'affluence. Les bornes de paiement intégrées réduisent les files d'attente, améliorant les scores de satisfaction des clients et libérant le personnel pour des interactions génératrices de revenus. Les opérateurs de piscines s'associent également à des marques de maillots de bain et d'équipements pour ouvrir des corners de vente au détail éphémères, capturant les achats impulsifs des cohortes d'adhérents. Les écrans publicitaires près des tourniquets vendent de l'espace aux entreprises locales, créant des micro-flux de revenus qui, bien que modestes individuellement, s'accumulent dans les lieux à fort achalandage. Collectivement, ces canaux de revenus superposés illustrent le pivot du secteur d'une dépendance à la billetterie unique vers une monétisation diversifiée et une plus grande résilience.

Par taille de piscine : les piscines standard en tête, les conceptions spécialisées se différencient

Les piscines commerciales standard représentaient 59,5 % du marché des piscines en 2024, appréciées pour leur entretien simple et leur compatibilité avec les cours collectifs et la planification des couloirs de natation. Les configurations rectangulaires de 25 mètres sont conformes aux normes réglementaires, simplifiant les examens de plans et les approbations de financement. Les cycles de remplacement portent sur les mises à niveau mécaniques, les pompes à vitesse variable et l'éclairage LED – plutôt que sur les reconceptions structurelles, raccourcissant les temps d'arrêt et les besoins en capital. Les piscines semi-olympiques et olympiques répondent aux besoins des clubs et des universités qui exigent la conformité aux normes de compétition, attirant des subventions et des parrainages. Ces bassins plus grands offrent un cloisonnement flexible, permettant aux opérateurs d'accueillir simultanément des événements et des cours collectifs.

Les piscines spécialisées et à thème croissent à un TCAC de 5,91 %, reflétant l'appétit des voyageurs pour les expériences dignes d'Instagram et l'immersion dans le bien-être. Les bords à débordement se fondant dans les horizons océaniques et les porte-à-faux en verre sur les toits créent des images iconiques qui stimulent le marketing. La norme californienne de demande flexible de 2025 accélère l'adoption des commandes intelligentes dans toutes les tailles de piscines, contraignant les opérateurs à moderniser l'automatisation qui synchronise la filtration, l'éclairage et le dosage chimique. Les fournisseurs regroupent les contrôleurs avec des tableaux de bord analytiques, offrant aux petites installations un financement par abonnement pour contourner le capex initial. L'adoption par le secteur de coques en acier inoxydable préfabriquées accélère l'installation, réduisant les perturbations pour les opérations hôtelières adjacentes et permettant des expansions par phases alignées sur les tendances d'occupation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a ancré 33,6 % des revenus mondiaux en 2024, la culture des piscines bien ancrée, le fort taux de propriété de maisons individuelles et les réseaux de distribution bien développés soutenant les ventes. Cependant, la croissance de la région s'oriente des nouvelles installations vers la rénovation, les modernisations énergétiques et les mises à niveau des appareils connectés. La Floride et l'Arizona ont enregistré des constructions résidentielles à deux chiffres, tandis que la Californie, touchée par la sécheresse, a connu des retards de permis compensés par une forte demande de pompes à vitesse variable imposées par l'État à partir de 2025. Les 434 centres de vente de Pool Corporation soulignent les avantages d'échelle, bien que la baisse de 10,7 % des ventes du distributeur en 2023 ait mis en évidence la sensibilité aux taux hypothécaires et au sentiment macroéconomique. Dans l'ensemble, les cycles de remplacement plutôt que la construction sur terrain vierge définiront les vecteurs de croissance nord-américains sur le marché des piscines.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide avec un TCAC de 6,15 %, porté par l'expansion des classes moyennes, l'urbanisation rapide et les initiatives gouvernementales de promotion du tourisme en Thaïlande, au Vietnam et en Inde. Le fabricant chinois de robots Aiper a obtenu 137 millions USD pour développer sa production, signalant la confiance des investisseurs dans les gains de propriété de piscines dans la région. L'Australie reste une exception avec la plus haute densité de piscines par habitant au monde, renforçant les volumes du marché secondaire pour le chauffage, les couvertures et les systèmes de désinfection minérale. Dans les marchés émergents de l'ASEAN, les acheteurs aspirants se tournent vers des solutions hors-sol et en fibre de verre qui atténuent la rareté des terrains et les obstacles aux coûts. Par conséquent, les fabricants exploitant une production localisée et un financement flexible captent une part disproportionnée de ce segment du marché des piscines.

L'Europe combine une pénétration mature avec un leadership réglementaire en matière de durabilité. La directive européenne sur la performance énergétique des bâtiments oblige les États membres à renforcer les normes d'efficacité, orientant les fonds publics vers la rénovation et l'adoption de pompes à chaleur. L'expansion solide des marges de Fluidra en période de temps estival tempéré illustre comment la diversification du portefeuille et les programmes d'efficacité amortissent la volatilité climatique. Les complexes méditerranéens continuent de moderniser leurs lagons extérieurs, tandis que l'Europe du Nord oriente ses budgets bien-être vers des installations intérieures d'hydrothérapie. À mesure que les tarifs d'eau augmentent, les services publics du Nord subventionnent désormais les installations de couvertures, accélérant les délais de remboursement et stimulant l'adoption d'appareils intelligents sur le marché des piscines.

Paysage concurrentiel

Le marché des piscines équilibre les fabricants d'équipements avec des milliers d'entreprises de services locales, créant une fragmentation modérée tempérée par une consolidation accélérée. Les principaux fournisseurs d'équipements tels que Fluidra et Pentair contrôlent un peu moins de la moitié des ventes mondiales de pompes, filtres et chauffe-eaux, bénéficiant de vastes réseaux de distribution et de pipelines de R&D axés sur les appareils intégrant des capteurs. Les fabricants de niveau intermédiaire se différencient via des applications spécialisées, des générateurs de vagues, des planchers mobiles et la désinfection ozone-UV, captant des niches de parts tout en concédant souvent sous licence des brevets de concurrents plus grands. Les entreprises technologiques entrent dans l'espace en proposant des contrôleurs IoT qui s'intègrent de manière transparente aux systèmes de gestion immobilière, déplaçant la concurrence des marges matérielles vers des abonnements logiciels récurrents.

Les services et la maintenance constituent un segment fortement localisé où les acteurs à grande échelle exécutent des stratégies de consolidation. Des entreprises comme Pool Troopers et SPS PoolCare acquièrent des opérateurs indépendants, unifiant le marketing, les achats et la planification sous des CRM centralisés qui font passer le taux d'utilisation des techniciens de 65 % à 80 %. Les plateformes de franchise fournissent une équité de marque et des normes de formation, permettant aux propriétaires d'un seul territoire de décrocher des contrats commerciaux historiquement réservés aux opérateurs historiques. Les investisseurs en capital-investissement canalisent des capitaux dans ces consolidations, attirés par des revenus de tournée prévisibles, une faible intensité en capex et un potentiel de ventes croisées pour les livraisons de produits chimiques, les réparations mineures et les mises à niveau d'équipements. Les barrières à l'entrée restent modérées, mais la conformité réglementaire en matière de manipulation de produits chimiques et les exigences en matière d'assurance favorisent les opérateurs capables de standardiser les protocoles de sécurité dans toutes les régions.

L'intensité de l'innovation façonne les hiérarchies concurrentielles. Les dépôts de brevets suivis par WikiPatents montrent que Pentair cible la récupération solaire, l'automatisation de l'hivernage et la connectivité cloud sécurisée, soulignant un pivot vers des écosystèmes intégrés qui verrouillent la demande de pièces détachées après-vente. Les fournisseurs regroupent les équipements avec des garanties de financement et de performance, réduisant les contraintes de capex des clients et sécurisant des contrats de maintenance pluriannuels. Dans les marchés émergents, les partenariats entre fabricants mondiaux et installateurs locaux comblent les lacunes en compétences, tandis que les pipelines hôteliers gouvernementaux créent des opportunités pour les prestataires clés en main capables de fournir des solutions de conception-construction-exploitation. Dans l'ensemble, l'avantage concurrentiel se tourne vers les entreprises qui alignent le matériel, le logiciel et les services pour offrir des économies de coûts mesurables et la conformité réglementaire aux gestionnaires d'installations.

Leaders du secteur des piscines

YMCA (États-Unis – fédération nationale)

Life Time Group Holdings, Inc.

Better / GLL (Greenwich Leisure Ltd.)

David Lloyd Leisure

Equinox Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NCC a été mandatée pour construire un centre aquatique clés en main de 440 millions SEK (41 millions USD) à Karlskoga, en Suède, comprenant un établissement de 10 000 m² avec une piscine de compétition de 25 mètres, une piscine multifonctionnelle à plancher réglable, des bassins de plongeon et des programmes de durabilité intégrés, dont l'achèvement est prévu au 1er trimestre 2028.

- Mars 2025 : La construction du Centre aquatique d'Adélaïde a progressé avec un investissement de 135 millions USD, avec l'excavation de plus de 22 000 m³ de terre et la pose de plus de 700 pieux pour le nouvel établissement, alimenté à 100 % par des énergies renouvelables, dont l'ouverture est prévue pour l'été 2025-26.

- Juin 2024 : Pool Corporation a acquis les actifs commerciaux de Swimline Distributors, renforçant la présence de POOLCORP dans les marchés de la région métropolitaine d'Atlanta et du nord de la Géorgie, tout en élargissant les offres de produits et les programmes de marketing pour les clients entrepreneurs et détaillants.

- Avril 2024 : America's Swimming Pool Company a ouvert six nouveaux établissements en franchise au 1er trimestre 2024, dont son premier établissement au Minnesota, tout en signant des accords de développement pour plusieurs territoires du Sud-Est et en lançant une Division Construction avec des partenariats exclusifs pour des piscines en fibre de verre.

Portée du rapport mondial sur le marché des piscines

Une analyse complète de fond du marché mondial des piscines, qui comprend une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché, et un aperçu du marché est couverte dans le rapport.

| Piscines d'hôtellerie et de loisirs |

| Installations sportives et de remise en forme commerciales |

| Piscines publiques et municipales |

| Piscines de compétition et d'entraînement de haute performance |

| Revenus d'adhésion / d'abonnement |

| Revenus de billetterie / d'entrée à l'unité |

| Revenus d'événements / de compétitions / de location |

| Autres (revenus des programmes de coaching / d'entraînement à la natation, restauration, revenus du bien-être aquatique et de la thérapie) |

| Piscines commerciales standard |

| Piscines semi-olympiques |

| Piscines de taille olympique |

| Piscines spécialisées / à thème (à débordement, à vagues, intégrées à un spa) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| PAYS NORDIQUES | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par utilisateur final | Piscines d'hôtellerie et de loisirs | |

| Installations sportives et de remise en forme commerciales | ||

| Piscines publiques et municipales | ||

| Piscines de compétition et d'entraînement de haute performance | ||

| Par source de revenus | Revenus d'adhésion / d'abonnement | |

| Revenus de billetterie / d'entrée à l'unité | ||

| Revenus d'événements / de compétitions / de location | ||

| Autres (revenus des programmes de coaching / d'entraînement à la natation, restauration, revenus du bien-être aquatique et de la thérapie) | ||

| Par taille de piscine | Piscines commerciales standard | |

| Piscines semi-olympiques | ||

| Piscines de taille olympique | ||

| Piscines spécialisées / à thème (à débordement, à vagues, intégrées à un spa) | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| PAYS NORDIQUES | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des piscines ?

La taille du marché des piscines s'élève à 5,90 milliards USD en 2025.

À quelle vitesse le secteur va-t-il croître d'ici 2030 ?

Le chiffre d'affaires devrait croître à un TCAC de 6,91 %, atteignant 8,24 milliards USD.

Quel segment génère les revenus les plus élevés aujourd'hui ?

Les piscines des installations sportives et de remise en forme commerciales contribuent à hauteur de 45,81 % des revenus mondiaux.

Où la croissance régionale la plus rapide est-elle attendue ?

La région Moyen-Orient et Afrique devrait progresser à un TCAC de 7,12 % jusqu'en 2030.

Quel modèle de revenus domine les opérations de piscines ?

Les frais d'adhésion et d'abonnement représentent 53,34 % du total des revenus, fournissant un flux de trésorerie stable.

Comment les opérateurs répondent-ils à la hausse des coûts énergétiques ?

Ils installent des pompes à vitesse variable, des pompes à chaleur à onduleur et des contrôleurs pilotés par IA pour réduire les dépenses en services publics qui peuvent autrement représenter 65 % des budgets d'exploitation.

Dernière mise à jour de la page le: