Taille et part du marché des purificateurs/filtres à eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

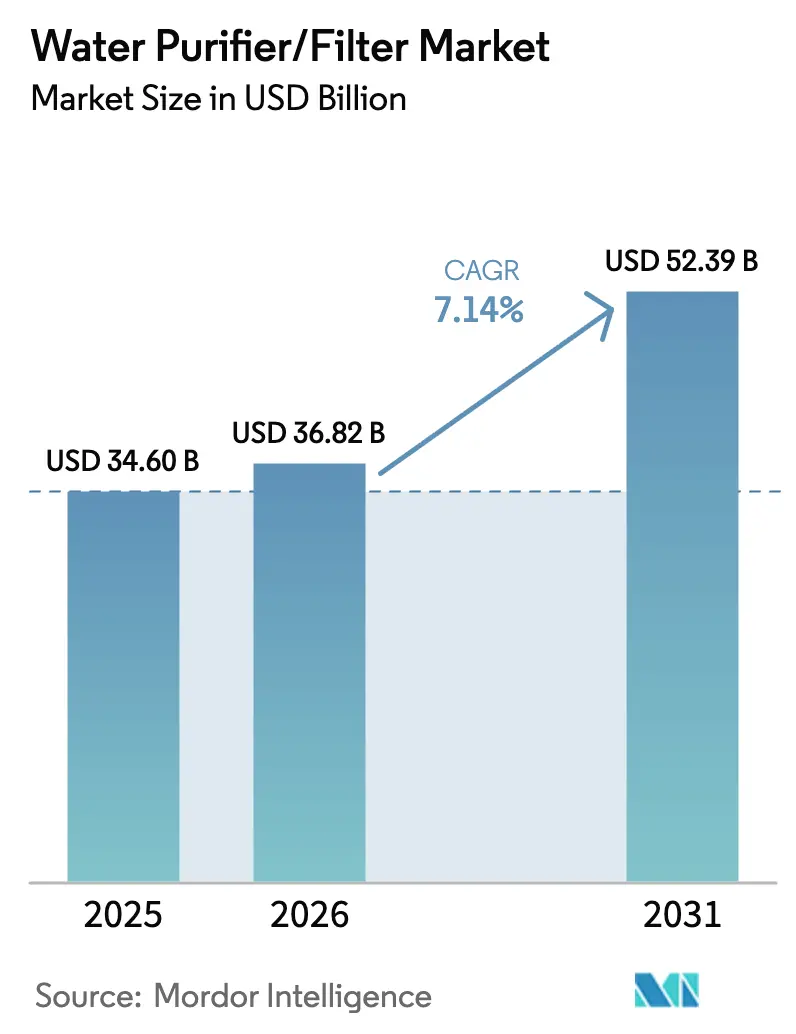

| Taille du Marché (2026) | 36.82 Milliards de dollars |

| Taille du Marché (2031) | 52.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs/filtres à eau par Mordor Intelligence

La taille du marché des purificateurs/filtres à eau était évaluée à 34,60 milliards USD en 2025 et devrait croître de 36,82 milliards USD en 2026 pour atteindre 52,39 milliards USD d'ici 2031, à un TCAC de 7,14 % au cours de la période de prévision (2026-2031). Le profil de croissance est façonné par l'élargissement des mesures réglementaires contre les contaminants persistants, une sensibilisation accrue aux microplastiques et aux résidus pharmaceutiques dans l'eau potable, ainsi que par l'expansion des services menée par les gouvernements dans les régions mal desservies[1]Commission européenne, "Directive sur l'eau potable et méthodologie relative aux microplastiques," Commission européenne, europa.eu. Un déficit persistant en eau potable gérée de manière sûre continue de stimuler l'adoption de systèmes au point d'utilisation et au point d'entrée, en particulier dans les économies émergentes où les réseaux publics sont encore en cours de stabilisation. La différenciation technologique se concentre désormais sur des membranes à taux de récupération plus élevé, la réduction certifiée des PFAS et les plateformes UV-LED, tandis que les fonctionnalités connectées et la maintenance prédictive renforcent l'engagement et la valeur à vie dans les segments grand public et entreprise. Parallèlement, les engagements ESG dans les environnements de travail et d'hôtellerie orientent la demande vers des distributeurs sans bouteille qui réduisent les déchets plastiques et soutiennent le reporting des émissions. Le soutien politique et les canaux de financement aux États-Unis, dans l'Union européenne, en Inde et dans certains États du CCG renforcent les investissements dans les infrastructures et les normes qui normalisent la filtration avancée au niveau municipal, ce qui valide à son tour l'adoption par les ménages.

Points clés du rapport

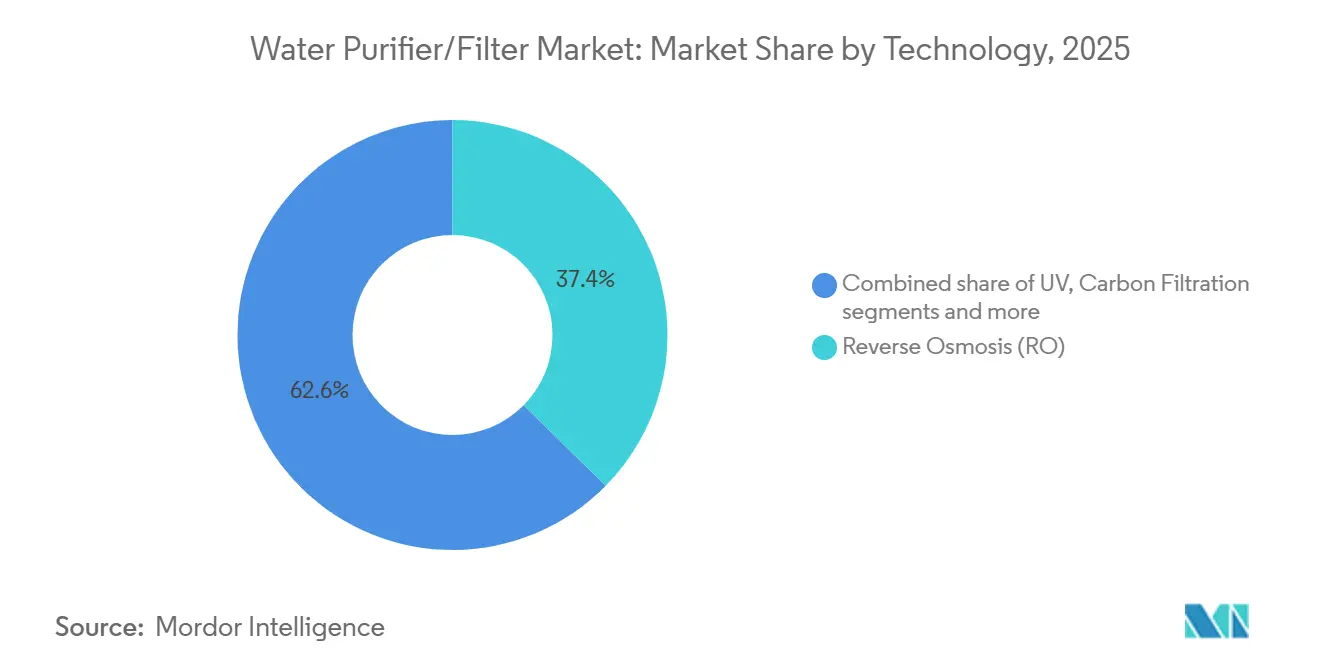

- Par technologie, l'osmose inverse a dominé avec une part de marché de 37,37 % en 2025, tandis que l'UV a progressé à un TCAC de 8,76 % jusqu'en 2031.

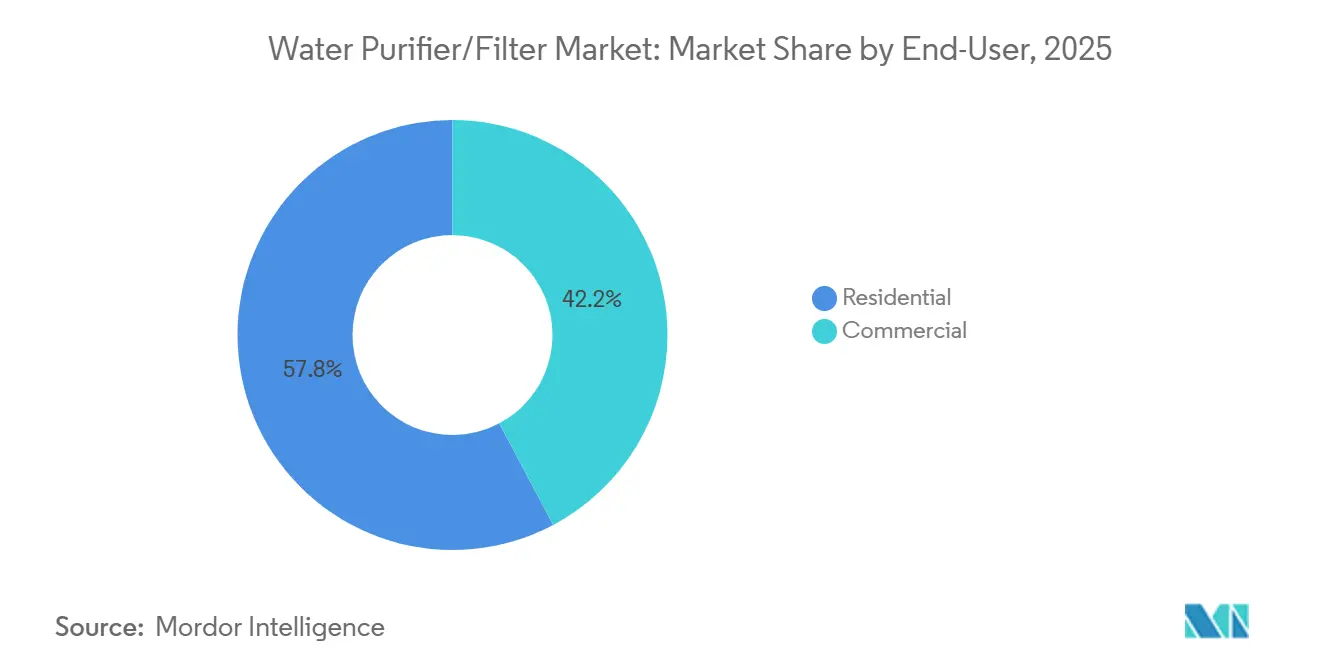

- Par utilisateur final, le résidentiel représentait une part de marché de 57,76 % en 2025, tandis que le commercial enregistrait la croissance la plus élevée à un TCAC de 7,89 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques détenaient une part de marché de 38,35 % en 2025, tandis que la vente en ligne affichait le TCAC le plus rapide à 9,87 % jusqu'en 2031.

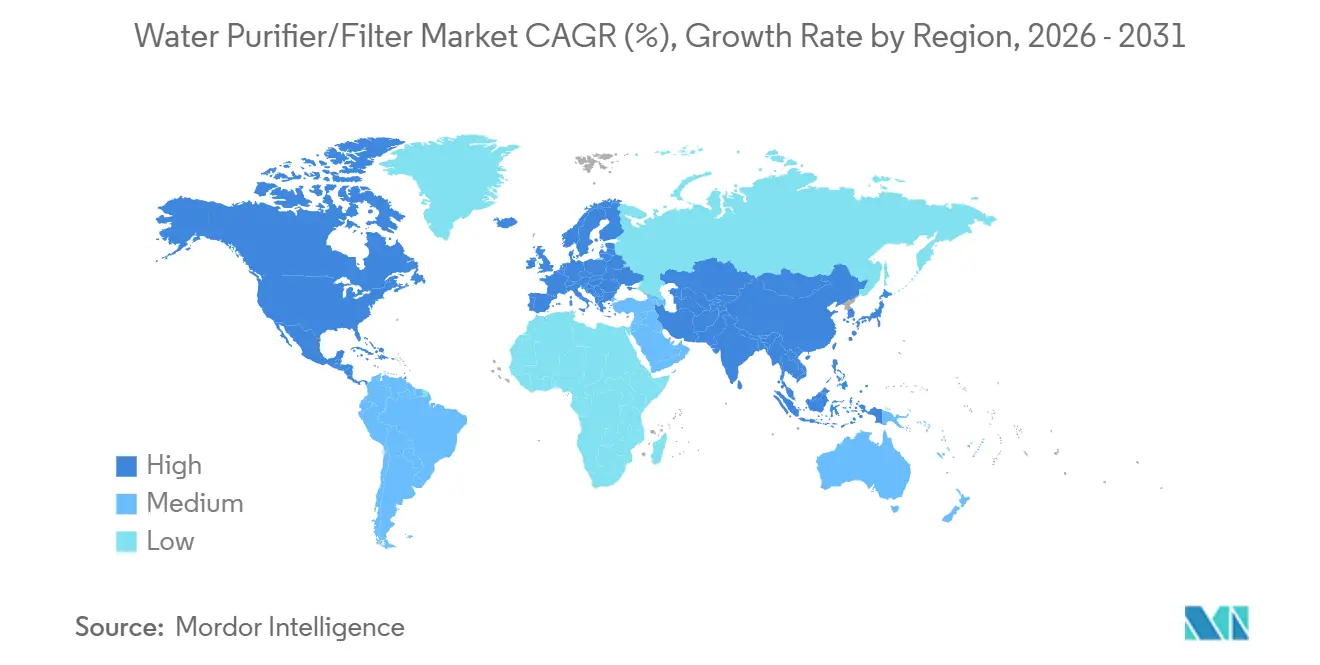

- Par géographie, l'Asie-Pacifique représentait 43,74 % de la taille du marché des purificateurs d'eau en 2025, et le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 7,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Purificateurs/Filtres à Eau*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Détérioration de la qualité de l'eau potable et augmentation des maladies d'origine hydrique | +2.2% | Mondial, plus aigu en Asie du Sud, en Afrique subsaharienne et dans les contextes fragiles | Moyen terme (2-4 ans) |

| Incitations et mandats gouvernementaux pour l'eau potable sûre | +1.9% | APAC (Inde, Chine), certaines nations MEA (Arabie saoudite, Émirats arabes unis) | Court terme (≤ 2 ans) |

| Urbanisation en APAC stimulant la demande résidentielle | +1.6% | Cœur de l'APAC (Inde, Chine, Asie du Sud-Est), débordement vers le MEA | Long terme (≥ 4 ans) |

| Purificateurs intelligents et connectés créant des modèles de revenus récurrents | +1.2% | Amérique du Nord, Europe, pôles urbains APAC (Séoul, Tokyo, Shanghai) | Moyen terme (2-4 ans) |

| Contamination par les microplastiques stimulant la demande de solutions de filtration premium | +1.0% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE portée par des campagnes de sensibilisation | Moyen terme (2-4 ans) |

| Engagements ESG des entreprises soutenant l'adoption de distributeurs sans bouteille au point d'utilisation | +1.1% | Amérique du Nord, Europe, multinationales APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Détérioration de la qualité de l'eau potable et augmentation des maladies d'origine hydrique

La dégradation de la qualité des eaux sources et les lacunes dans la capacité de traitement municipal continuent d'accroître les risques sanitaires, ce qui augmente directement l'attrait des solutions de purification domestiques et commerciales certifiées. Les Centres américains pour le contrôle et la prévention des maladies ont rapporté en mai 2025 que les maladies d'origine hydrique touchent plus de 7 millions d'Américains chaque année et imposent des coûts de santé dépassant 3 milliards USD, les agents pathogènes vivant dans les biofilms étant liés à des taux élevés d'hospitalisation et de mortalité malgré une part plus faible des cas[2]Centres pour le contrôle et la prévention des maladies, "Maladies d'origine hydrique aux États-Unis," Article CDC, cdc.gov. À l'échelle mondiale, l'Organisation mondiale de la santé estime que des centaines de milliers de décès par an pourraient être évités grâce à un accès plus large à une eau potable gérée de manière sûre, ce qui renforce la base adressable pour le marché des purificateurs d'eau. L'évolution des profils de contaminants soutient la demande de systèmes multi-étapes qui traitent les risques hérités tels que l'arsenic et le fluorure, et réduisent également les risques microbiens à mesure que les extrêmes climatiques sollicitent les réseaux d'eau et accélèrent la dégradation des désinfectants. En Inde, l'accent mis par la Mission Jal Jeevan sur la qualité de l'eau a priorisé les habitations touchées par l'arsenic et le fluorure, alignant les interventions publiques avec l'adoption de la purification domestique après raccordement. Des données européennes synthétisées en 2025 attribuent les épidémies de pathogènes comme Giardia et Campylobacter à un mélange de vieillissement des infrastructures et de précipitations extrêmes qui dépassent les capacités de traitement, ce qui souligne la nécessité de protections résilientes au point d'utilisation au sein du marché des purificateurs d'eau.

Incitations et mandats gouvernementaux pour l'eau potable sûre

Les programmes publics et les normes élargissent l'espace réglementaire et économique pour les technologies de filtration avancées dans toutes les régions, avec des retombées tangibles sur l'adoption résidentielle et commerciale. La Mission Jal Jeevan de l'Inde a mobilisé des fonds publics pluriannuels pour étendre les raccordements fonctionnels au robinet des ménages répondant aux normes d'eau potable BIS:10500, créant les conditions préalables pour les appareils domestiques là où la qualité de la source et les risques du dernier kilomètre restent variables. Le 14e Plan quinquennal de la Chine plafonne la consommation nationale d'eau et resserre les objectifs d'efficacité, encourageant la réutilisation des eaux usées et les technologies de traitement qui complètent les systèmes au point d'utilisation et au point d'entrée dans les zones en cours d'urbanisation. Aux États-Unis, la loi bipartisane sur les infrastructures oriente des capitaux vers le Fonds renouvelable pour l'eau potable des États et affecte des fonds aux contaminants émergents, ce qui accélère le déploiement du charbon actif en grains, de l'échange d'anions et de la filtration membranaire que les ménages reconnaissent et auxquels ils font confiance sur le marché des purificateurs d'eau. La règle finale de l'EPA sur les PFAS fixe des niveaux maximaux de contaminants pour le PFOA et le PFOS à 4 parties par trillion avec un horizon de conformité en 2031, ce qui contribue à aligner les attentes des consommateurs et des municipalités autour de la réduction certifiée des PFAS. La décision de l'Inde d'imposer la certification pour les systèmes de purification domestiques fin 2024 signale un vent favorable à la consolidation pour les marques conformes et donne aux consommateurs des repères produits plus clairs, ce qui soutient la premiumisation dans les catégories à fort volume.

Urbanisation en APAC stimulant la demande résidentielle

La migration urbaine rapide en Asie-Pacifique concentre les ménages dans des villes où les mises à niveau des infrastructures hydrauliques accusent souvent un retard sur la croissance démographique, ce qui accroît le rôle des purificateurs domestiques en tant que couche pratique d'atténuation des risques. L'évaluation des ODD de l'ONU de 2024 a enregistré un accès inégal à une eau gérée de manière sûre et documenté que les déficits restent concentrés, ce qui implique que les nouveaux utilisateurs continueront à stimuler l'adoption d'appareils à mesure que les réseaux s'étendent. La mise à jour officielle de la Chine début 2025 a noté de grandes améliorations dans la qualité des eaux de surface surveillées, renforçant la confiance du public mais laissant de la place aux appareils domestiques pour traiter les problèmes locaux de goût et de canalisations dans les bâtiments anciens. La densité de logements dans la région favorise les formats compacts comme les unités sous-évier et de comptoir, ce qui s'aligne avec la poussée des fabricants vers des cartouches intégrées et une surveillance par application pour les espaces de vie plus petits sur le marché des purificateurs d'eau. À mesure que les revenus urbains augmentent, les ménages passent des unités gravitaires de base aux combinaisons multi-étapes d'osmose inverse et UV qui traitent à la fois les paramètres esthétiques et sanitaires, ce qui soutient la croissance du prix de vente moyen. Ces tendances créent une piste de demande durable pour les systèmes résidentiels même à mesure que les systèmes publics s'améliorent, car la purification à domicile complète les améliorations du réseau plutôt qu'elle ne les remplace sur le marché des purificateurs d'eau.

Purificateurs intelligents et connectés créant des modèles de revenus récurrents

Les plateformes de purification connectées transforment un achat unique en une relation de service continue qui récompense la maintenance en temps opportun et le remplacement des filtres par des invites prédictives. Une fois qu'un ménage ou un lieu de travail installe une unité connectée, la télémétrie sur les solides dissous totaux, les habitudes d'utilisation et les débits permet le réapprovisionnement proactif en consommables et la planification de l'entretien, ce qui augmente la rétention et la valeur à vie par rapport aux appareils non connectés. Les fabricants bénéficient d'une meilleure prévision de la demande et d'une planification des stocks pour les cartouches et les membranes, tandis que les consommateurs connaissent moins de baisses de performance, ce qui renforce collectivement la satisfaction au sein du marché des purificateurs d'eau. Les options d'abonnement qui regroupent les filtres sur une période fixe réduisent les coûts initiaux et répartissent les flux de trésorerie, rendant les modèles premium accessibles aux clients du marché de masse dans les grands centres urbains. À mesure que les fonctionnalités d'intelligence artificielle détectent les fluctuations de la qualité de l'eau source et ajustent automatiquement l'intensité de la purification tout en équilibrant la rétention des minéraux, les premiers adoptants en Amérique du Nord, en Europe et dans les pôles urbains APAC ancrent un segment premium qui se répercute sur les offres grand public.

Analyse de l'Impact des Freins sur le Marché des Purificateurs/Filtres à Eau*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés des unités d'osmose inverse | –1.4% | Mondial, prononcé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Accès généralisé à l'eau en bouteille à faible coût | –0.8% | Centres urbains en APAC et MEA | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en matières premières pour le charbon actif | –0.6% | Mondial, régions d'approvisionnement concentrées | Court terme (≤ 2 ans) |

| Réglementation plus stricte sur l'élimination de la saumure d'osmose inverse | –0.5% | Marchés développés avec des normes de rejet strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés des unités d'osmose inverse

Les prix d'achat initiaux et les dépenses récurrentes en filtres restent des obstacles dans les segments à revenus plus faibles, ce qui freine les premières adoptions et les cycles de mise à niveau. En Inde, les unités d'osmose inverse premium comme un récent modèle phare au prix de 278,24 USD peuvent dépasser le revenu mensuel des ménages pour une large tranche de clients, même si les programmes de financement améliorent l'accès aux modèles de milieu de gamme. Les coûts annuels de remplacement des filtres ajoutent entre 33,38 et 55,64 USD, ce qui façonne les perceptions du coût total de possession et reporte les achats lorsque les budgets se resserrent. Les fabricants introduisent des innovations en matière de récupération d'eau qui réduisent les rejets d'eaux usées et augmentent la valeur perçue, comme une unité atteignant 55 % de récupération, ce qui se compare favorablement aux systèmes traditionnels et soutient le positionnement premium. Les plans de location et de paiement échelonné proposés sur les marchés d'Asie du Sud-Est montrent comment le financement à la consommation réduit les frictions et élargit le bassin de ménages pouvant envisager une purification avancée, surtout lorsqu'il est associé à une maintenance planifiée. À mesure que la prise de conscience grandit que les améliorations de la récupération réduisent à la fois les coûts d'exploitation et l'empreinte environnementale, les acheteurs sensibles aux prix peuvent accepter un investissement initial plus élevé en échange de meilleures performances au sein du marché des purificateurs d'eau.

Accès généralisé à l'eau en bouteille à faible coût

Dans les villes où l'eau en bouteille est largement disponible, de nombreux consommateurs continuent de préférer les achats à la volée plutôt que d'installer un purificateur, ce qui pèse sur la pénétration résidentielle dans certaines catégories démographiques. L'avantage de commodité de l'eau en bouteille reste fort malgré les préoccupations concernant les contaminants tels que les PFAS dans les systèmes publics, car de nombreux consommateurs privilégient l'accès immédiat sans responsabilités de maintenance. Les barrières comportementales jouent également un rôle, car le coût initial visible des appareils et de l'installation peut l'emporter sur les dépenses annuelles moins visibles en eau en bouteille pour les ménages qui ne suivent pas ces dépenses de près. Les incitations politiques commencent à modifier les comportements, l'Union européenne encourageant l'accès à l'eau du robinet dans les lieux publics et les restaurants pour limiter l'utilisation du plastique et améliorer la confiance dans les approvisionnements locaux. Là où les services publics améliorent le traitement avec des technologies comme le charbon actif en grains et l'échange d'ions à haute sélectivité en raison de normes PFAS plus strictes, la réticence des consommateurs envers les sources du robinet peut diminuer, ce qui bénéficie au marché des purificateurs d'eau. Au fil du temps, à mesure que l'infrastructure de recharge se développe et que les fabricants d'appareils affinent les formats compacts adaptés aux petits espaces de vie, la prime de commodité de l'eau en bouteille peut s'éroder en faveur des filtres domestiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Purificateurs/Filtres à Eau

Par technologie :

l'efficacité des membranes et la réduction de l'énergie renforcent la domination de l'osmose inverse, tandis que l'UV-LED capitalise sur l'attrait sans produits chimiquesL'osmose inverse détenait 37,37 % de la taille du marché des purificateurs d'eau en 2025 en raison de son efficacité à rejeter les solides dissous et les métaux lourds, en particulier dans les régions à haute teneur en solides dissous totaux. Les avancées dans la technologie des membranes améliorent l'efficacité, les fournisseurs introduisant des opérations à basse pression et des intervalles de nettoyage prolongés qui stabilisent les performances et réduisent les coûts opérationnels. Toray, en octobre 2025, a lancé la membrane d'osmose inverse TLF-400ULD dotée d'une conception à ultra-faible chute de pression. Cette innovation réduit la consommation d'énergie d'environ 10 %, améliore la résistance chimique lors du nettoyage, prolonge la durée de vie et réduit les coûts de maintenance. De plus, les nouvelles méthodes d'osmose inverse électro-actives utilisent un faible potentiel électrique à travers les membranes pour atténuer l'encrassement et le tartre, permettant des taux de récupération plus élevés sans dosage d'acide ou d'antitartre. Ces avancées réduisent les coûts du cycle de vie, en particulier sur les marchés dépendants du dessalement et des eaux saumâtres, où la validation des procédés municipaux soutient l'adoption résidentielle et commerciale.

Les purificateurs ultraviolets progressent rapidement, avec un TCAC de 8,76 % jusqu'en 2031, portés par l'adoption de systèmes UV-LED en remplacement des lampes à mercure pour une désinfection sans produits chimiques. La technologie UV-LED a gagné en importance pour ses cycles d'allumage et d'extinction instantanés et sa consommation d'énergie réduite, s'alignant avec les habitudes d'utilisation intermittente des ménages et améliorant la longévité des appareils dans les modèles compacts de comptoir et sous-évier. Les innovations dans ce segment mettent l'accent sur les certifications NSF validées pour l'élimination des contaminants biologiques et chimiques, séduisant les consommateurs à la recherche de performances certifiées et de solutions à faible maintenance. Les modèles UV premium et hybrides intègrent de plus en plus des commandes connectées et des modules de suivi des filtres, qui s'intègrent aux applications mobiles pour alerter les utilisateurs en cas de problèmes de débit ou de qualité. À mesure que les fournisseurs combinent l'UV-LED avec du charbon actif à haute teneur en iode et des membranes à pores fins, les utilisateurs finaux bénéficient d'une solution complète ciblant les risques microbiens et les microplastiques, renforçant l'attrait des purificateurs d'eau premium.

Par utilisateur final :

le segment commercial dépasse la croissance résidentielle grâce aux installations en milieu de travail motivées par l'ESGLes applications résidentielles représentaient 57,76 % de la part de marché de la demande, reflétant une large base installée et une adoption régulière par les primo-accédants dans les villes émergentes en 2025. Les initiatives publiques, comme la Mission Jal Jeevan de l'Inde, sont essentielles. En février 2025, la mission avait raccordé 15,44 crore de ménages ruraux, soit 154,4 millions, aux réseaux d'eau courante. Cette étape souligne non seulement l'engagement du pays envers l'accessibilité à l'eau, mais prépare également le terrain pour une augmentation des installations résidentielles à mesure que la sensibilisation à la qualité de l'eau croît. Avec des prix d'osmose inverse grand public en Inde oscillant entre 111,29 et 222,59 USD, de nombreux ménages optent pour des plans de paiement échelonné et des offres de services groupés. Ces stratégies financières ne visent pas seulement l'accessibilité ; elles constituent un moyen d'obtenir un meilleur goût, un meilleur contrôle des odeurs et une réduction des contaminants. De plus, à mesure que les fabricants améliorent les garanties et simplifient les changements de filtres, ils renforcent la confiance des acheteurs résidentiels dans la possession à long terme de purificateurs d'eau.

Le segment commercial progresse à un TCAC de 7,89 % jusqu'en 2031, porté par les engagements de durabilité des entreprises et un passage des livraisons en bouteille à la filtration sur site en 2025. Des lieux comme les aéroports, les bureaux et les établissements d'enseignement adoptent des stations sans bouteille, non seulement pour limiter les déchets plastiques, mais aussi pour minimiser les trajets des camions de service. Ce choix d'équipement hydraulique est désormais intimement lié à des objectifs plus larges de réduction des émissions et des déchets. Dans le secteur de l'hôtellerie, les opérateurs installent des distributeurs dans les chambres et les espaces communs, signalant un engagement envers la santé et la durabilité. De même, les entités de soins de santé et de restauration alignent leurs processus de purification sur des normes d'hygiène strictes. Les acheteurs commerciaux sont de plus en plus disposés à payer une prime initiale, surtout lorsqu'elle est associée à des contrats de service, des diagnostics à distance et une maintenance prédictive, qui garantissent tous la continuité opérationnelle. À mesure que la qualité de l'eau et la disponibilité des points de recharge deviennent intégrales aux normes de construction, le marché des purificateurs d'eau connaît une augmentation des acheteurs commerciaux, couvrant à la fois les nouvelles constructions et les rénovations.

Par canal de distribution :

les plateformes en ligne progressent rapidement à mesure que les modèles d'abonnement et les marques en vente directe aux consommateurs perturbent le commerce de détail traditionnelLes magasins multimarques détenaient une part significative de 38,35 % au sein des canaux B2C sur le marché des purificateurs d'eau. En 2025, de nombreux acheteurs continuaient de préférer les inspections en personne et l'assistance à l'installation avant l'achat. Les grandes surfaces et les points de vente spécialisés servent de centres de démonstration, présentant les étapes de filtration, la consommation d'énergie et l'intégration des applications. Les points de vente exclusifs de marque étendent ce modèle de salle d'exposition en fournissant un support après-vente immédiat et une installation le jour même, réduisant l'incertitude pour les modèles à prix plus élevé et favorisant les achats répétés. Les contrats de service restent essentiels dans ces canaux physiques, car la maintenance périodique renforce la fidélité à la marque et assure la conformité avec les remplacements de filtres, un moteur clé des revenus du marché secondaire. À mesure que les marques alignent les expériences en magasin et en ligne, la transparence des prix et les services groupés sont devenus centraux pour stimuler les conversions.

Les canaux en ligne croissent au rythme le plus rapide, avec un TCAC de 9,87 % jusqu'en 2031. Cette croissance a été portée par des comparaisons de produits fluides, une portée nationale et des inscriptions aux abonnements lors du passage en caisse. Les modèles de vente directe aux consommateurs éliminent les marges de détail, permettant des offres groupées à durée limitée pour les filtres et les services étendus, ce qui réduit les coûts initiaux et améliore la rétention. Les options de financement intégrées, telles que les plans de paiement échelonné et les formules de location-vente, séduisent les segments sensibles aux prix en répartissant les dépenses sur des calendriers prévisibles. Les plateformes en ligne permettent également aux marques de pénétrer les villes de deuxième et troisième rang, où la couverture de détail est limitée, tandis que les intégrations logistiques assurent une livraison rapide et la planification de l'installation. À mesure que les fabricants rationalisent l'enregistrement en série, l'intégration des applications et le réapprovisionnement automatique en cartouches, le marché des purificateurs d'eau gagne une base de revenus récurrents plus stable grâce aux segments du commerce électronique.

Analyse géographique

Marché des Purificateurs/Filtres à Eau en Asie-Pacifique

L'Asie-Pacifique détenait une part de 43,74 % du marché des purificateurs d'eau, soutenue par l'échelle démographique, les migrations urbaines et les initiatives gouvernementales en matière d'infrastructures en 2025. La mission Jal Jeevan de l'Inde a connecté 154,4 millions de ménages ruraux d'ici février 2025 et a renforcé la surveillance de la qualité de l'eau grâce à un réseau de laboratoires à l'échelle nationale, sensibilisant aux risques de contamination et aux mesures de protection de dernière étape. Les tests de qualité de la mission ont couvert 6,632 millions d'échantillons, reliant l'expansion de l'approvisionnement à une surveillance renforcée des contaminants et à l'information des consommateurs. La Chine a signalé des améliorations notables de la qualité des eaux de surface, renforçant la confiance du public, mais laissant de la place aux appareils domestiques pour traiter les problèmes locaux de goût et de canalisations dans les bâtiments anciens. La hausse des revenus en Asie du Sud-Est stimule l'adoption d'unités compactes sous-évier et de comptoir, qui s'adaptent aux agencements des appartements et offrent une protection multi-étapes, renforçant la dynamique régionale sur le marché des purificateurs d'eau.

Marché des Purificateurs/Filtres à Eau en Amérique du Nord

L'Amérique du Nord représente une part de marché significative de la valeur mondiale, avec une différenciation des produits axée sur la rduction certifiée des PFAS, les allégations relatives aux microplastiques et la surveillance connectée des performances. L'EPA a finalisé des niveaux maximaux de contaminants de 4 parties par trillion pour le PFOA et le PFOS en avril 2024, fixant un horizon de conformité à 2031. Cela stimule les investissements municipaux et standardise les technologies de filtration avancées auxquelles les ménages font confiance. La loi bipartite sur les infrastructures a alloué 11,7 milliards USD au Fonds renouvelable pour l'eau potable des États et 4 milliards USD pour les contaminants émergents, accélérant les mises à niveau qui normalisent le charbon actif en grains, l'échange d'anions et les membranes dans les systèmes publics[3]Agence de protection de l'environnement des États-Unis, "Financement du DWSRF et contaminants émergents," Page du programme EPA, epa.gov. À mesure que les services publics divulguent leurs progrès en matière de conformité, les acheteurs particuliers recherchent de plus en plus des certifications NSF ou équivalentes, stimulant l'adoption d'appareils haut de gamme et de milieu de gamme ainsi que les abonnements récurrents aux filtres sur les marchés suburbains et urbains.

Marché des Purificateurs/Filtres à Eau en Europe

L'Europe représente un centre de demande axé sur les normes, où les mises à jour des politiques façonnent les attentes en matière de filtration municipale et domestique. La directive européenne révisée sur l'eau potable, en vigueur à partir de janvier 2026, fixe des seuils pour les PFAS et codifie la mesure des microplastiques dans l'eau potable. Les fabricants d'appareils alignent l'étiquetage des produits et les tests par des tiers sur les cadres de l'UE afin de simplifier la conformité et de réduire la confusion des consommateurs. Les consommateurs préfèrent les systèmes combinant une désinfection sans produits chimiques et des blocs de carbone haute performance, tandis que les programmes de remplacement mettent l'accent sur la facilité d'utilisation et le recyclage. Les critères d'achat écologique et d'efficacité énergétique dans les municipalités renforcent la confiance dans les appareils domestiques, favorisant une adoption régulière et des cycles de remplacement avec des fonctionnalités intelligentes et des profils énergétiques améliorés.

Marché des Purificateurs/Filtres à Eau au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique, bien que représentant une part de marché plus modeste, connaissent une expansion rapide avec un CAGR projeté de 7,49 % jusqu'en 2031, en raison de la pénurie d'eau et des investissements dans le dessalement. Les États du GCC accordent la priorité à la sécurité de l'eau grâce à des investissements à grande échelle, validant les solutions à base de membranes et créant une demande en aval pour les purificateurs de post-traitement. En 2024, l'ONU a mis en évidence la gouvernance transfrontalière limitée de l'eau dans plusieurs pays africains, soulignant la nécessité de solutions décentralisées là où les réseaux centralisés sont insuffisants. L'urbanisation en Afrique du Nord et subsaharienne stimule la demande de systèmes compacts et de modèles de service robustes. En Amérique du Sud, les centres urbains du Brésil, de l'Argentine et du Chili sont en tête de l'adoption en raison du vieillissement des infrastructures et des cycles de sécheresse, soutenant la croissance du marché des purificateurs d'eau.

Paysage concurrentiel

Le marché des purificateurs d'eau présente une concentration modérée dans les catégories premium et commerciales, avec une plus grande fragmentation dans les segments sensibles aux prix. La concurrence s'est intensifiée à mesure que les acteurs établis élargissent leurs écosystèmes de services et que les challengers développent les canaux de vente directe aux consommateurs. Les multinationales comme Pentair et A. O. Smith s'appuient sur des portefeuilles intégrés et de solides réseaux de distribution pour servir les acheteurs commerciaux et résidentiels à forte marge avec des produits tels que des distributeurs sans bouteille et des systèmes avancés d'osmose inverse. En novembre 2024, A. O. Smith a acquis l'activité Pureit d'Unilever, renforçant sa présence en Asie du Sud et son portefeuille grand public. Les spécialistes régionaux maintiennent la fidélité à la marque sur des marchés comme l'Inde et l'Asie du Sud-Est en adaptant les configurations à la chimie locale de l'eau, aux prix et aux attentes en matière de service. L'acquisition de Hydra-Stop par Pentair en septembre 2025 a renforcé ses capacités municipales et utilitaires, étendant sa pertinence du traitement à la maintenance de la distribution[4]Pentair, "Acquisition de Hydra-Stop et orientation vers les infrastructures," Communiqués de presse, pentair.com.

Le leadership technologique reste un facteur de différenciation clé. Les fournisseurs investissent dans les membranes, les capteurs et les plateformes numériques pour améliorer l'efficacité et permettre la maintenance prédictive. Le lancement de la membrane d'osmose inverse de Toray en 2025 a réduit la consommation d'énergie et amélioré la résistance chimique, renforçant la durabilité et les taux de récupération dans les applications industrielles et municipales. Les innovations en matière de membranes électro-actives réduisent les coûts du cycle de vie et l'utilisation de produits chimiques, séduisant les acheteurs commerciaux. La différenciation des services, notamment l'installation, la maintenance et la logistique des cartouches, stimule la satisfaction et la rétention. Les applications propriétaires et les fonctionnalités de réapprovisionnement automatique créent un verrouillage de l'écosystème, tandis que la maintenance prédictive et les alertes d'hygiène influencent les décisions d'achat.

Des opportunités émergent dans les rénovations de bâtiments, les programmes de réduction des PFAS en Amérique du Nord et en Europe, et les corridors de migration urbaine en Asie et en Afrique. Les marchés matures favorisent les fonctionnalités premium comme les certifications PFAS et les capacités intelligentes, tandis que les marchés à forte croissance adoptent des formats compacts et rentables. Les modèles de tarification transparents intégrant le matériel et les services améliorent les achats répétés. Les tableaux de bord publics sur la qualité de l'eau et l'éducation des consommateurs alignent les interventions municipales et domestiques, soutenant la demande de remplacements et de nouvelles installations.

Leaders de l'industrie des purificateurs/filtres à eau

Pentair PLC

A. O. Smith Corporation

Culligan International

Coway Co., Ltd.

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Purificateurs/Filtres à Eau

- Pentair PLC

- A. O. Smith Corporation

- Culligan International

- Coway Co., Ltd.

- Panasonic Corporation

- Suez Water Technologies & Solutions

- Veolia Environnement

- Kent RO Systems Ltd

- Eureka Forbes (Aquaguard / Pureit)

- Brita GmbH

- Unilever (Pureit)

- Whirlpool Corporation

- 3M Purification

- Pentair (Everpure)

- LG Electronics

- Samsung Electronics

- HaloSource Inc.

- Tata Chemicals (Tata Swach)

- Pall Corporation

- Eaton Corporation

- Toray Industries

- Danaher (Pall & Aquafine)

- Dow Water & Process Solutions

Lire l'analyse des entreprises du Marché des Purificateurs/Filtres à Eau

Développements récents du secteur sur le Marché des Purificateurs/Filtres à Eau

- Novembre 2025 : A.O. Smith Corporation a annoncé l'acquisition de Leonard Valve Company, un leader dans les solutions de température et de débit d'eau, pour 470 millions USD, la transaction devant se clôturer au premier trimestre 2026, élargissant le portefeuille de composants de plomberie commerciale d'A.O. Smith et renforçant son offre de solutions hydrauliques intégrées.

- Octobre 2025 : Toray Industries a lancé la membrane d'osmose inverse TLF-400ULD pour la réutilisation des eaux usées industrielles et le traitement des eaux d'égout, offrant une consommation d'énergie inférieure d'environ 10 % grâce à une conception à ultra-faible chute de pression qui divise par deux les augmentations de pression différentielle, doublant la résistance chimique lors du nettoyage pour prolonger la durée de vie et réduire les coûts de maintenance.

- Septembre 2025 : Pentair plc a finalisé l'acquisition de Hydra-Stop LLC pour environ 290 millions USD en espèces, nets des avantages fiscaux attendus, afin de renforcer son activité commerciale et d'infrastructure en ajoutant les capacités de fabrication de vannes d'insertion spécialisées et d'arrêt de ligne de Hydra-Stop, permettant aux municipalités de maintenir le débit d'eau et de prévenir les pertes lors des réparations.

Marché des Purificateurs/Filtres à Eau Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude recense chaque purificateur neuf au point d'utilisation ou au point d'entrée qui élimine les solides dissous, les microbes, les métaux lourds ou les composés organiques par étapes UV, RO, charbon actif, échange d'ions ou hybrides, ainsi que les cartouches de remplacement approuvées par le fabricant.

Exclusion du périmètre : les installations municipales, les systèmes industriels lourds et les bouteilles filtrantes portables sont hors de notre cadre.

Segments couverts dans ce rapport

- Par technologie

- Lumière ultraviolette (UV)

- Osmose inverse

- Filtration au carbone

- Échange d'ions et déionisation

- Autres technologies

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- Canaux B2C

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution (téléshopping, clubs de réduction, etc.)

- Canaux B2B (directement auprès des fabricants)

- Canaux B2C

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes ont échangé avec des ingénieurs OEM, des distributeurs et des équipes de service en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe afin de valider les cycles de remplacement des filtres, les marges des canaux de distribution et les signaux de demande à court terme.

Recherche documentaire

Nous avons extrait des ratios du JMP OMS/UNICEF, du SDWIS de l'US EPA, de la mission Jal Jeevan Mission de l'Inde, des codes HS d'Eurostat et des bulletins de la Water Quality Association. Les regroupements d'expéditions, les fourchettes d'ASP et les données financières des entreprises proviennent de D&B Hoovers, Volza et Dow Jones Factiva, tandis que les flux de brevets (Questel) et des normes telles que le projet de règlement indien sur les eaux usées issues des RO ont signalé des pivots technologiques. Cette liste est illustrative ; de nombreuses autres sources ont guidé les vérifications.

Dimensionnement du marché et prévisions

Une approche descendante superpose le nombre de ménages et de lieux de travail avec la pénétration historique et les intervalles de remplacement moyens, puis aligne les totaux avec les données d'import-export. Les cumuls d'expéditions des fabricants et les calculs échantillonnés ASP × volume servent de test ascendant. Les moteurs du modèle comprennent le rythme d'urbanisation, le revenu disponible, les épidémies documentées de coliformes, l'indice de coût des membranes RO et la part des appareils électroménagers en ligne. Une régression multivariée associée à des scénarios de chocs politiques façonne la courbe 2025-2030 ; les données d'expédition manquantes sont comblées par des proxies vérifiés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent des filtres de variance par rapport aux codes commerciaux et aux relevés de scanners de vente au détail avant une révision à deux niveaux. Mordor actualise les données annuellement et publie des mises à jour intermédiaires chaque fois que des événements tels que des interdictions planifiées de RO modifient les hypothèses clés.

Comment la taille du marché des purificateurs/filtres à eau de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent car les périmètres de produits, les bases de prix et les cadences d'actualisation correspondent rarement.

Les lacunes typiques sont l'inclusion des médias filtrants ou des services, le recours à des ASP mondiaux uniques et des modèles actualisés seulement tous les quelques années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,6 Mrd USD | Mordor Intelligence | - |

| 36,8 Mrd USD | Global Consultancy A | Comptabilise les ventes de médias filtrants et de services |

| 37,7 Mrd USD | Industry Association B | Utilise un ASP mixte, fusionne les périmètres PoU et PoE |

| 38,0 Mrd USD | Regional Consultancy C | Année de base décalée vers l'avant, peu de vérifications primaires |

La comparaison confirme qu'un périmètre rigoureux, des travaux de terrain réguliers et des moteurs transparents permettent à Mordor Intelligence de fournir une référence reproductible en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché mondial des purificateurs d'eau ?

La taille du marché des purificateurs d'eau est estimée à 36,82 milliards USD en 2026 et devrait atteindre 52,39 milliards USD d'ici 2031 à un TCAC de 7,31 %, soutenu par les mesures réglementaires sur les contaminants et les investissements publics qui normalisent la filtration avancée.

Quels segments technologiques mènent la croissance dans la purification de l'eau ?

L'osmose inverse domine par sa part en raison de l'élimination étendue des contaminants, tandis que la technologie UV est la plus rapide à croître à un TCAC de 8,76 % car la désinfection sans produits chimiques et la faible consommation d'énergie attirent les acheteurs résidentiels et commerciaux.

Où la demande régionale est-elle la plus forte pour les purificateurs d'eau ?

L'Asie-Pacifique détient 43,74 % de la part, soutenue par l'urbanisation et les programmes publics comme la Mission Jal Jeevan de l'Inde, tandis que le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide en raison de la pénurie d'eau et des infrastructures liées au dessalement.

Quels changements politiques façonnent l'adoption par les consommateurs en Amérique du Nord et en Europe ?

La règle PFAS de l'EPA de 2024, avec une échéance de conformité en 2031 aux États-Unis, et la méthodologie de l'UE pour les microplastiques dans le cadre de la directive sur l'eau potable alignent les attentes des consommateurs sur la filtration avancée au point d'utilisation.

Comment les engagements ESG influencent-ils les achats commerciaux de filtres à eau ?

Les entreprises et les lieux publics adoptent des distributeurs sans bouteille et des contrats de service pour réduire les déchets plastiques et soutenir les objectifs d'émissions, ce qui renforce la demande commerciale premium pour les systèmes connectés et soutenus par des services.

Quels sont les principaux obstacles à l'adoption domestique des purificateurs d'eau ?

Les prix initiaux des appareils et les coûts récurrents des cartouches restent les principales contraintes, tandis que l'eau en bouteille facilement disponible réduit l'urgence pour certains consommateurs urbains malgré une sensibilisation croissante aux contaminants et aux mises à niveau réglementaires.

Dernière mise à jour de la page le: