Taille et part du marché des équipements de salle de bains aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

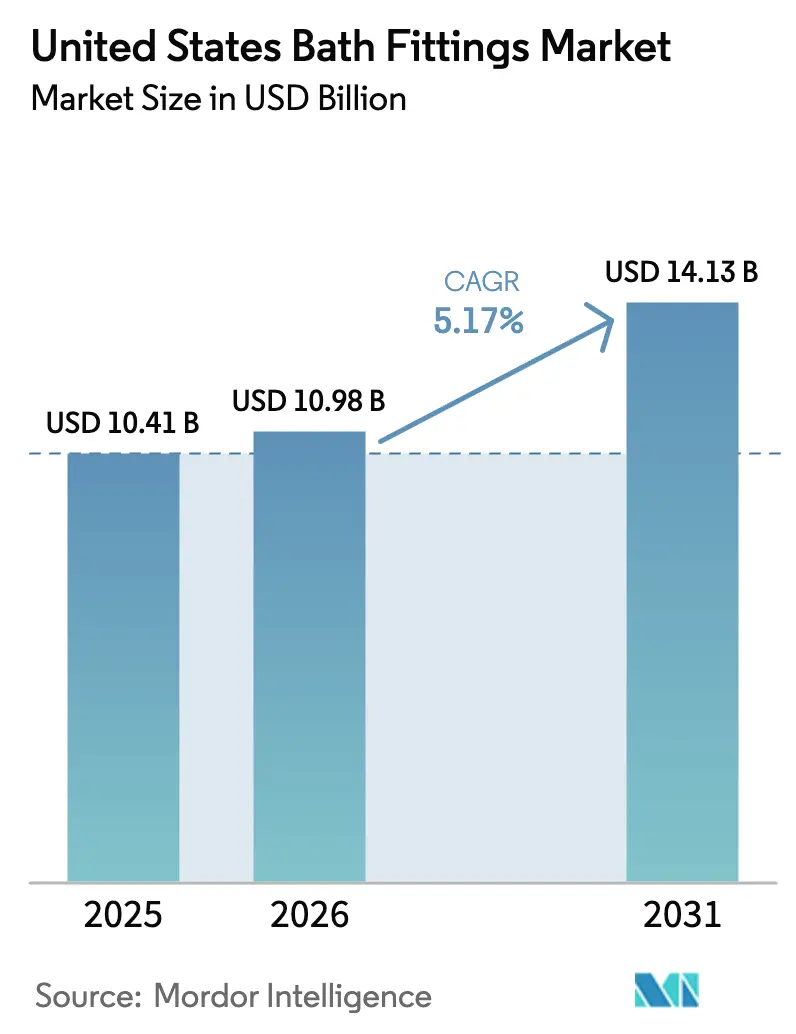

| Taille du marché de l'année de base (2025) | 10.41 Milliards de dollars |

| Taille du Marché (2026) | 10.98 Milliards de dollars |

| Taille du Marché (2031) | 14.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de salle de bains aux États-Unis par Mordor Intelligence

La taille du marché des équipements de salle de bains aux États-Unis était évaluée à 10,41 milliards USD en 2025 et devrait croître de 10,98 milliards USD en 2026 pour atteindre 14,13 milliards USD d'ici 2031, à un TCAC de 5,17 % durant la période de prévision 2026-2031. Le marché des équipements de salle de bains aux États-Unis est soutenu par un parc immobilier vieillissant qui nécessite un remplacement systématique des équipements, ce qui maintient la demande résiliente même lorsque les cycles de construction ralentissent. Le contrôle réglementaire joue également un rôle important : la proposition de spécification WaterSense 2.0 de l'Agence de protection de l'environnement (EPA), publiée en décembre 2024 pour abaisser les débits maximaux des robinets de lavabo de 1,5 à 1,2 GPM, a été suspendue en février 2025 pour un examen relatif au choix des consommateurs, ajoutant une incertitude aux feuilles de route produits tout en signalant un resserrement supplémentaire à venir [1]Agence de protection de l'environnement des États-Unis, "Programme et spécifications WaterSense," U.S. EPA, epa.gov. Les normes au niveau des États restent actives, la Californie appliquant des limites de débit de douche de 1,8 GPM qui catalysent les cycles de remplacement des premiers adoptants et créent une différenciation des produits pour les configurations de débit adaptables. L'activité de construction continue de façonner le volume d'installation, les mises en chantier de logements de 1,36 million d'unités en 2025 et les achèvements de 1,50 million d'unités influençant le calendrier de spécification et la composition des équipements spécifiés pour les livraisons multifamiliales et unifamiliales [2]Bureau du recensement des États-Unis, "Nouvelle construction résidentielle," Bureau du recensement des États-Unis, census.gov.

Principaux enseignements du rapport

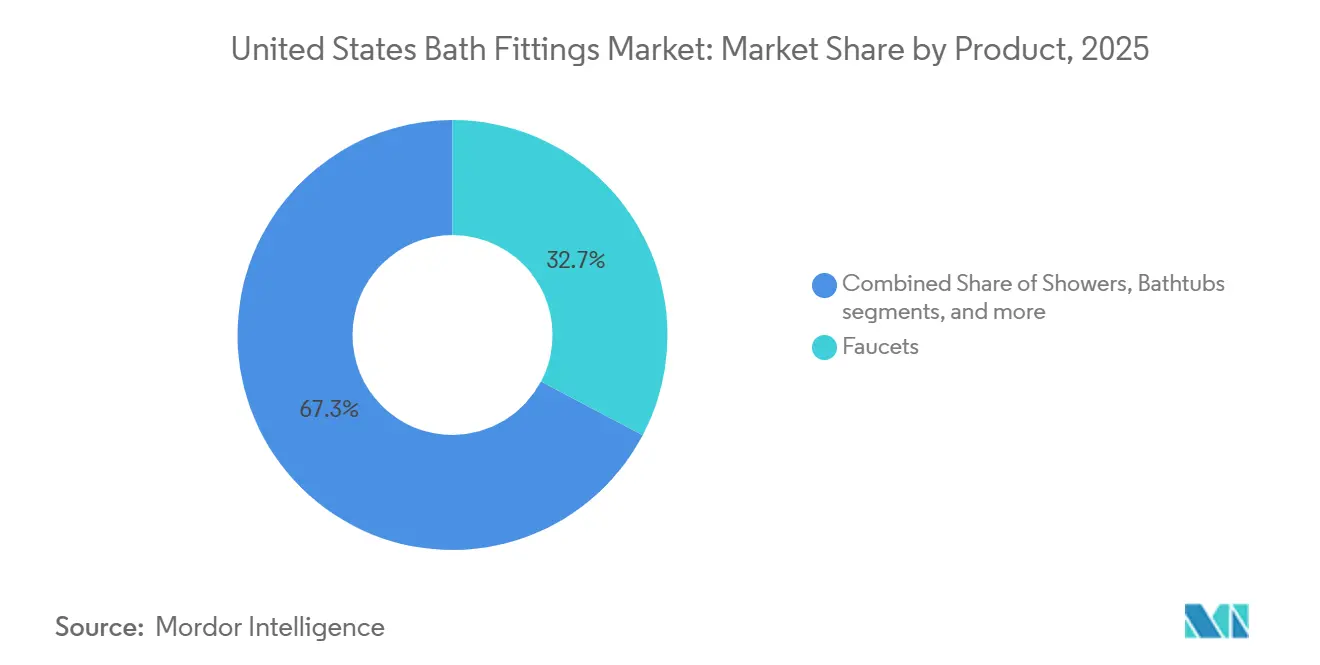

- Par type de produit, la robinetterie a dominé avec une part de revenus de 32,71 % en 2025 sur le marché des équipements de salle de bains aux États-Unis, tandis que les pommes de douche et systèmes devraient se développer à un TCAC de 6,54 % jusqu'en 2031.

- Par matériau, le laiton chromé représentait une part de 41,94 % en 2025 sur le marché des équipements de salle de bains aux États-Unis, l'acier inoxydable enregistrant le TCAC projeté le plus élevé à 6,21 % jusqu'en 2031.

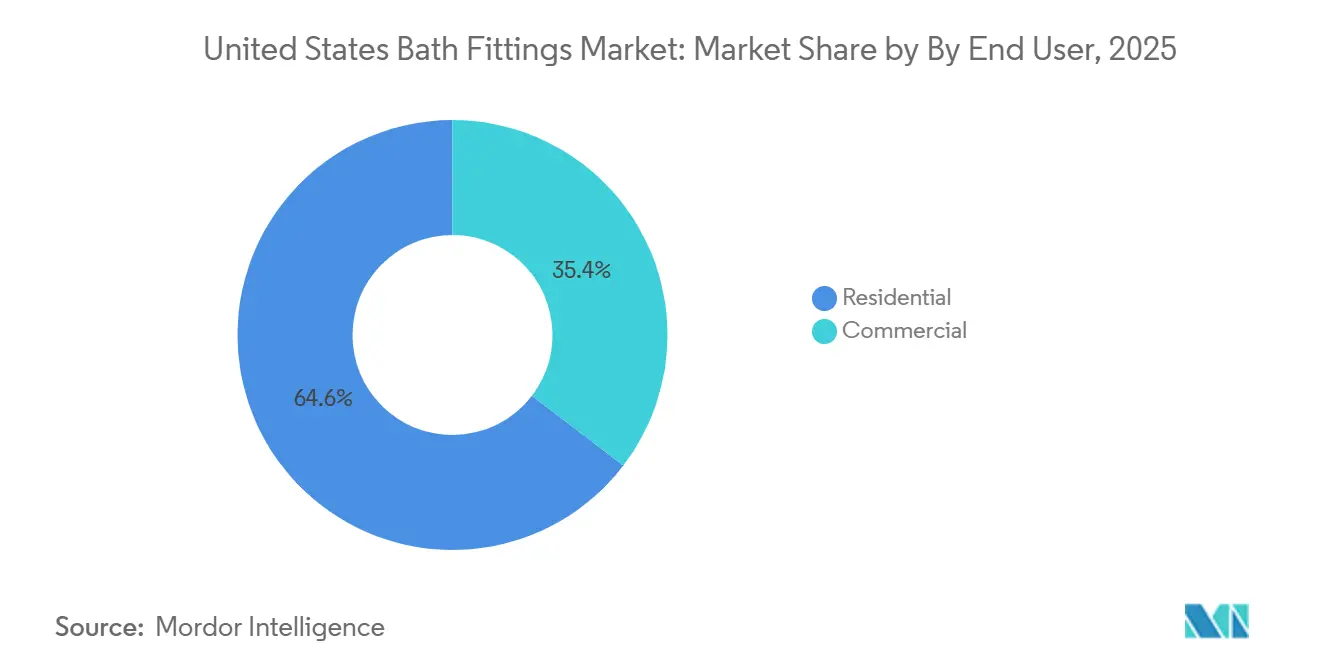

- Par utilisateur final, le résidentiel représentait 64,62 % du volume en 2025 sur le marché des équipements de salle de bains aux États-Unis, tandis que le commercial devrait croître à un TCAC de 6,39 % jusqu'en 2031.

- Par canal de distribution, le B2C a capté 58,93 % des ventes de 2025 sur le marché des équipements de salle de bains aux États-Unis, et progresse à un TCAC de 5,94 % jusqu'en 2031.

- Par géographie, la région Ouest détenait 41,64 % des revenus nationaux en 2025 sur le marché des équipements de salle de bains aux États-Unis, tandis que le Sud affichait la croissance projetée la plus rapide à un TCAC de 6,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de salle de bains aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le cycle de rénovation et de remplacement soutient les mises à niveau de robinetterie, de douche et d'équipements | +1.4% | National, avec des gains précoces dans les corridors de logements anciens du Nord-Est | Moyen terme (2-4 ans) |

| La nouvelle construction résidentielle et la formation de ménages stimulent la demande d'équipements de salle de bains | +0.9% | Sud (métropoles du Texas, de la Floride), Ouest (Arizona, Nevada) | Court terme (≤ 2 ans) |

| Les normes WaterSense et les normes de débit des États accélèrent les rénovations efficaces | +1.2% | Californie, Colorado, Oregon ; répercussions sur les services publics municipaux à l'échelle nationale | Long terme (≥ 4 ans) |

| La couverture de la distribution hors ligne et des showrooms soutient la montée en gamme | +0.7% | Clusters urbains de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| La gestion des risques liés à la légionellose et aux brûlures favorise les vannes mélangeuses thermostatiques dans les établissements | +0.6% | National, concentré dans les rénovations des établissements de santé et des établissements scolaires de la maternelle à la terminale | Long terme (≥ 4 ans) |

| Les incitations à la détection de fuites menées par les assureurs élargissent l'adoption des coupures automatiques intelligentes | +0.4% | Codes postaux à sinistralité élevée (région de la Baie, côte de la Floride, métropoles du Nord-Est) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de rénovation et de remplacement soutient les mises à niveau de robinetterie, de douche et d'équipements

Une grande partie des logements occupés par leurs propriétaires aux États-Unis date d'avant 1980, ce qui signifie que les systèmes de plomberie sont souvent confrontés à des fuites liées à l'âge, à la corrosion et à des lacunes de conformité qui génèrent une demande de remplacement régulière indépendamment des cycles de nouvelle construction. Même lorsque les taux d'intérêt étaient élevés en 2025, les principaux fabricants de produits de construction n'ont signalé qu'une légère modération de l'activité d'amélioration de l'habitat, ce qui souligne la persistance des mises à niveau fonctionnelles de salle de bains ancrées dans la sécurité, la conformité et les économies d'eau. Les seuils sans plomb de l'EPA de 2014 et la discipline continue de l'étiquetage WaterSense ont établi des bases de conformité plus claires, incitant les propriétaires et les entrepreneurs à privilégier les équipements certifiés lors des remplacements. L'application des codes locaux lors des inspections au point de vente, notamment dans les juridictions mettant l'accent sur les normes de débit et de prévention du reflux, oriente davantage les mises à niveau vers des assemblages de robinets, de douches et de vannes conformes. Les services publics qui combinent les notifications de fuites avec des remises pour les équipements efficaces raccourcissent également les cycles de décision pour les ménages disposant d'une plomberie vieillissante, ce qui soutient un marché secondaire durable pour le marché des équipements de salle de bains aux États-Unis dans toutes les conditions économiques. Ensemble, ces facteurs structurels maintiennent le marché des équipements de salle de bains aux États-Unis bien approvisionné en opportunités de remplacement qui sont moins sensibles aux changements à court terme des permis de construire.

La nouvelle construction résidentielle et la formation de ménages stimulent la demande d'équipements de salle de bains

Les mises en chantier de logements aux États-Unis ont totalisé 1,36 million d'unités en 2025, et les achèvements ont atteint 1,50 million, ce qui a soutenu un rythme régulier d'installations d'équipements dans les projets unifamiliaux et multifamiliaux malgré un contexte de permis mitigé. Dans la composition, les mises en chantier multifamiliales ont augmenté de 16,6 % d'une année sur l'autre, tandis que les mises en chantier unifamiliales ont diminué de 7,0 % en 2025, ce qui a orienté les schémas de spécification vers des produits de milieu de gamme et conformes aux codes, courants dans les logements à plus forte densité. L'élan de formation de ménages a ajouté 1,2 million de nouveaux ménages nets en 2024, ce qui a maintenu les besoins de base en équipements de salle de bains par unité dans l'ensemble du nouveau pipeline d'approvisionnement. Les constructeurs et les promoteurs spécifient de plus en plus des robinets et des pommes de douche à faible débit labellisés WaterSense pour atteindre les objectifs de certification et débloquer les incitations des services publics, resserrant la boucle de rétroaction entre l'ambition réglementaire, les programmes de remises et la sélection des produits sur le marché des équipements de salle de bains aux États-Unis. Les leaders de catégorie signalent également une croissance des ventes d'offres durables alignées sur les codes de conservation et les attentes en matière de design, ce qui indique que les équipements efficaces continuent de capter des parts de portefeuille même lorsque les budgets sont contraints. Ces dynamiques, combinées à des stratégies de distribution et d'inventaire localisées, concentrent les perspectives à court terme dans les corridors métropolitains avec des pipelines multifamiliaux actifs et des cahiers des charges de projets liés à la certification.

WaterSense et les normes de débit des États accélèrent les rénovations efficaces

Le programme WaterSense de l'EPA a réalisé des économies d'eau cumulées mesurées en milliers de milliards de gallons depuis son lancement, et sa proposition de décembre 2024 visant à abaisser les débits maximaux des robinets de lavabo de 1,5 à 1,2 GPM, bien que suspendue en février 2025 pour un examen relatif au choix des consommateurs, continue de façonner la planification des spécifications parmi les marques et les constructeurs. L'action des États se poursuit parallèlement aux délibérations fédérales, la limite de débit de douche de 1,8 GPM de la Californie et les exigences d'efficacité des robinets renforçant une posture politique qui favorise l'adoption précoce d'équipements à faible débit et accélère le remplacement des équipements hérités encore fonctionnels dans les métropoles réglementées. Les services publics municipaux amplifient ce changement grâce à des programmes ciblés ; la Commission des services publics de San Francisco a enregistré des milliers de notifications de fuites à l'aide de données de compteurs automatisés et a renforcé la conservation avec des remises pour les équipements et contrôleurs à haute efficacité, ce qui incite les ménages et les gestionnaires de propriétés à adopter des rénovations conformes aux codes. Les mises à jour des codes énergétiques et de construction de la Californie exigent une meilleure isolation et durabilité dans les canalisations exposées et les installations extérieures, ce qui augmente modestement les coûts initiaux tout en améliorant les performances du cycle de vie et la fiabilité opérationnelle des équipements de salle de bains conformes. La planification des mesures d'urgence en cas de sécheresse dans les services publics municipaux, tels que les protocoles de pénurie d'eau par étapes, normalise les sélections à faible débit comme une couverture prudente contre les futures restrictions, ce qui augmente la vitesse et l'ampleur de l'activité de rénovation sur le marché des équipements de salle de bains aux États-Unis. En conséquence, les fabricants disposant de portefeuilles agiles couvrant les régimes de 1,2, 1,8 et 2,5 GPM sans délais de reconfiguration sont mieux positionnés pour capter des parts dans les régions à forte orientation réglementaire.

La couverture de la distribution hors ligne et des showrooms soutient la montée en gamme

Les showrooms continuent d'influencer les achats d'équipements de salle de bains de milieu à haut de gamme en proposant des présentations fonctionnelles, des comparaisons de finitions et des consultations techniques qui aident les architectes, les designers et les entrepreneurs à valider les détails de conformité, d'accessibilité et d'intégration avant la spécification. L'expérience tactile du test des modes de pulvérisation et de l'évaluation des finitions PVD offre une assurance difficile à reproduire en ligne, ce qui contribue à préserver la conversion et les marges pour les suites coordonnées sur le marché des équipements de salle de bains aux États-Unis. Les grossistes régionaux qui associent des gammes de plomberie étendues à des vignettes opérationnelles offrent aux professionnels du commerce un flux de travail de spécification en un seul arrêt qui réduit le risque sur le chantier et les délais de livraison, ce qui renforce la fidélité au canal. Parce que les projets complexes reposent sur des dégagements corrects, des normes de vannes mélangeuses et une intégration anti-reflux, les showrooms fonctionnent souvent autant comme des centres d'échange techniques que comme des espaces de vente, ce qui soutient l'attachement de commandes thermostatiques et d'accessoires à plus haute valeur sur le marché des équipements de salle de bains aux États-Unis. La capacité à livrer le lendemain depuis les centres de distribution régionaux limite les retards de calendrier sur les chantiers commerciaux soumis à des clauses pénales, ce qui incite davantage les entrepreneurs à s'approvisionner auprès d'agences et de showrooms à service complet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée et les goulots d'étranglement de la capacité des installateurs retardent les projets | -0.7% | National, aigu dans le Midwest et le Sud rural | Moyen terme (2-4 ans) |

| Les plafonds de débit stricts contraignent les produits à débit élevé et de bien-être dans les États touchés par la sécheresse | -0.4% | Californie, Colorado, Hawaï | Long terme (≥ 4 ans) |

| La conformité fragmentée (fédérale, étatique et normes) augmente le coût de service | -0.3% | National, avec une complexité accrue dans les territoires de distribution multi-États | Moyen terme (2-4 ans) |

| La faiblesse des ventes de logements existants et les coûts de financement tempèrent le marché intermédiaire de la rénovation et du remplacement | -0.5% | National, concentré dans les marchés suburbains sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée et les goulots d'étranglement de la capacité des installateurs retardent les projets

La disponibilité des installateurs reste un point de tension dans de nombreuses zones métropolitaines, ce qui allonge les délais des projets et pousse les entrepreneurs à prioriser les travaux à plus forte marge en premier. Les lacunes de capacité retardent les mises à niveau discrétionnaires et ralentissent le débit dans les rénovations complexes qui nécessitent une coordination entre plombiers, électriciens et inspecteurs, ce qui tempère le rythme d'adoption des équipements haut de gamme sur le marché des équipements de salle de bains aux États-Unis. Les fabricants conçoivent des produits pour réduire le temps d'installation et la charge de maintenance, tels que des robinets autoalimentés et des plateformes de chasse d'eau associées à des cartouches céramiques à entraînement par engrenage qui durent plus longtemps que les solénoïdes conventionnels dans les environnements à fort trafic. Les marques investissent également dans la formation des professionnels du commerce et les programmes de fidélité pour améliorer la compétence des installateurs et réduire les rappels, ce qui contribue à l'adoption fluide des catégories connectées et à forte intensité réglementaire. À mesure que les nouvelles plateformes de produits intègrent l'électronique et les technologies de mélange, la formation sur le terrain et l'architecture de connexion simplifiée restent essentielles pour surmonter les goulots d'étranglement de la main-d'œuvre et soutenir la croissance de la catégorie.

Les plafonds de débit stricts contraignent les produits à débit élevé et de bien-être dans les États touchés par la sécheresse

Les plafonds au niveau des États sur les débits de douche, tels que la limite de 1,8 GPM de la Californie, établissent un plafond réglementaire qui limite les expériences à débit élevé axées sur le bien-être et impose des compromis de conception dans les projets hôteliers et résidentiels de luxe. Cette contrainte oblige les fabricants à développer des conceptions à double mode et à recirculation qui offrent une expérience satisfaisante tout en respectant les codes, ce qui nécessite davantage de R&D et augmente les coûts des nomenclatures par rapport aux options à mode unique [3]Kohler Co., "Matériaux de presse KBIS 2026," Kohler Co., kohlercompany.com. Les associations professionnelles investissent dans l'innovation des buses et des jets pour maintenir les performances perçues dans des enveloppes de débit plus faibles, ce qui, avec le temps, peut atténuer le compromis entre conformité et expérience sur le marché des équipements de salle de bains aux États-Unis. À court terme, les distributeurs opérant dans plusieurs États doivent gérer des références parallèles pour s'aligner sur les codes locaux, ce qui complique les stocks et le fonds de roulement. Ces réalités opérationnelles et d'ingénierie tempèrent les perspectives à court terme des configurations haut de gamme à débit élevé dans les marchés exposés à la sécheresse tout en incitant à un pipeline d'innovation économe en eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de douche dépassent la robinetterie en termes de croissance

La robinetterie a dominé avec 32,71 % des revenus de 2025, mais devrait croître à seulement 4,9 % de TCAC jusqu'en 2031, tandis que les pommes de douche et systèmes devraient progresser à 6,54 % de TCAC sur la même période. Cette composition reflète la façon dont le marché des équipements de salle de bains aux États-Unis s'est orienté vers des rénovations axées sur le bien-être et des mises à niveau commerciales de qualité spécification qui favorisent les douches multifonctions et les commandes de vannes intégrées. Les propriétaires et les gestionnaires d'installations apprécient les préréglages numériques, la sécurité thermostatique et la distribution de température constante, ce qui soutient les mises à niveau au-delà des simples remplacements de robinets sur le marché des équipements de salle de bains aux États-Unis. Les contrôleurs de douche intelligents et les modes d'économie d'eau gagnent en visibilité grâce aux présentations de design et aux salons professionnels, et les ensembles de fonctionnalités répondent à la fois aux tendances de performance et de conservation dans les régions à stress hydrique. Les raccords de drainage et d'évacuation font également partie de la conversation, car les codes locaux encouragent la préparation aux eaux grises dans certaines juridictions, ce qui accroît l'intérêt pour les assemblages conformes et les pratiques d'installation pour l'efficacité au niveau du système.

L'orchestration au niveau du système remodèle la façon dont les acheteurs évaluent les solutions de salle de bains, car les suites coordonnées entre robinets, douches et vannes commandent un attachement plus élevé et simplifient la maintenance. Les marques leaders étendent les approches d'écosystème pour unifier le contrôle, conserver l'eau et simplifier l'installation, ce qui contribue à différencier les offres dans les gammes de prix intermédiaires à haut de gamme sur le marché des équipements de salle de bains aux États-Unis. Dans les projets commerciaux avec des exigences strictes en matière d'hygiène et de disponibilité, l'activation sans contact associée au mélange thermostatique crée des avantages en matière de sécurité et d'exploitation qui s'alignent sur les protocoles des installations. Parce que les propriétaires de bâtiments préfèrent souvent des intervalles de service prévisibles et des pièces standardisées dans les étages ou les propriétés, les systèmes de douche complets et les gammes de robinets assortis contribuent à réduire la complexité du service et à diminuer les unités de gestion des stocks. À mesure que les douches multifonctions gagnent du terrain, les catégories de robinets continuent de se renouveler avec des options à capteur et à commande vocale, mais la croissance relative s'oriente vers les configurations offrant une expérience intégrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : l'acier inoxydable progresse grâce aux vents favorables de la conformité sans plomb

Le laiton chromé a capté 41,94 % de la part en 2025, et bien qu'il reste avantageux en termes de coût et familier pour les installateurs, il devrait être dépassé par le TCAC de 6,21 % de l'acier inoxydable jusqu'en 2031, ce dernier bénéficiant d'avantages en matière de conformité et de résistance à la corrosion. L'application plus stricte des seuils de teneur en plomb selon des normes telles que NSF/ANSI 372 a rendu l'acier inoxydable attrayant pour les projets publics et les installations côtières, car il évite les problèmes de dézincification associés à certains alliages de laiton dans des conditions d'eau agressives. Dans l'air marin ou l'eau municipale à haute teneur en chlorure, l'acier inoxydable de grade 316 résiste à la corrosion par piqûres et à la corrosion sous contrainte, ce qui réduit l'exposition aux garanties et les coûts du cycle de vie pour les propriétaires et les exploitants. Cet avantage de performance s'aligne sur la dérive du marché des équipements de salle de bains aux États-Unis vers des matériaux durables et conformes aux codes qui satisfont à la fois aux critères environnementaux et de sécurité selon les règles municipales et étatiques.

Les technologies de revêtement améliorent également l'attrait des métaux haut de gamme, les finitions PVD prolongeant la résistance aux rayures et au ternissement au-delà du chrome électrodéposé standard. Cette durabilité contribue à justifier des prix plus élevés dans les établissements commerciaux et les projets résidentiels haut de gamme, où l'abrasion et les produits chimiques de nettoyage peuvent dégrader les finitions inférieures. À mesure que la durée de vie des équipements s'allonge sous des régimes de traitement de l'eau et de maintenance plus stricts, les propriétaires apprécient l'intégrité des matériaux et des finitions qui préserve l'apparence et les performances. La capacité de l'acier inoxydable à combiner le coût de possession, le confort de conformité et la polyvalence esthétique le positionne pour continuer à gagner des parts incrementales sur le marché des équipements de salle de bains aux États-Unis au cours de la période de prévision [4]Plumbing Manufacturers International, "Conformité à la teneur en plomb et normes," Plumbing Manufacturers International, safeplumbing.org.

Par utilisateur final : les installations commerciales dépassent le résidentiel grâce aux rénovations imposées par les codes

Les applications résidentielles représentaient 64,62 % du volume en 2025 et devraient croître à un TCAC de 5,0 % jusqu'en 2031, tandis que les installations commerciales devraient se développer à un TCAC de 6,39 % sur la même période, soutenues par des rénovations d'hygiène et de sécurité imposées par les codes. Les toilettes publiques, les hôpitaux et les établissements de soins aux personnes âgées mettent l'accent sur l'activation sans contact et le mélange thermostatique pour répondre aux normes de prévention des brûlures et de contrôle des infections, ce qui oriente les spécifications vers des vannes certifiées et des robinets à capteur. Les exigences au niveau des États pour les opérations sans contact dans des applications spécifiques renforcent davantage cette direction et élargissent la base installée d'équipements conformes. Dans ce contexte, les nouvelles familles de produits qui combinent l'activation par capteur, le contrôle de température intégré et les diagnostics connectés gagnent des parts en raison des exigences des installations en matière de visibilité de la conformité et d'efforts de maintenance réduits.

Le segment résidentiel reste la base de volume la plus importante, mais le pipeline commercial offre une demande plus stable et mandatée qui est moins liée à la confiance des consommateurs. L'alignement sur les codes débloque souvent les budgets d'investissement pour les institutions publiques et privées, ce qui soutient des cycles de remplacement récurrents à intervalles pluriannuels. À mesure que les propriétaires et les exploitants poursuivent des voies de certification et de remises, leurs équipes d'approvisionnement privilégient les performances éprouvées et la documentation, ce qui soutient la présence des marques établies sur le marché des équipements de salle de bains aux États-Unis. Les mises à niveau résidentielles continuent d'intégrer des fonctionnalités sans contact et d'économie d'eau à mesure que les propriétaires adoptent les meilleures pratiques des établissements commerciaux, mais les gammes de prix et les besoins d'installation varient considérablement. Au fil du temps, les spécifications commerciales ont tendance à alimenter les feuilles de route de conception et de technologie pour les gammes résidentielles, ce qui contribue à élever les performances de base et à répartir les améliorations de coûts dans les portefeuilles.

Par canal de distribution : la vente au détail en ligne érode la part des showrooms mais pas la conversion haut de gamme

Les canaux B2C, y compris la vente au détail et en ligne, ont capté 58,93 % des ventes de 2025 et devraient croître à un TCAC de 5,94 % jusqu'en 2031 ; la distribution B2B détient les 41,07 % restants. La découverte numérique et les configurateurs ont amélioré la sélection des finitions et des fonctionnalités pour les consommateurs et les professionnels, ce qui accroît la crédibilité des transactions en ligne pour les catégories de robinets et d'accessoires courants sur le marché des équipements de salle de bains aux États-Unis. À l'extrémité supérieure du spectre des prix, les showrooms restent centraux car les présentations fonctionnelles et les consultations techniques réduisent le risque de mauvaise spécification et soutiennent les achats groupés avec des vannes thermostatiques et des accessoires. Cette répartition des canaux crée un impératif omnicanal pour les marques afin de synchroniser les assortiments et les prix entre les partenaires en ligne et hors ligne pour éviter la cannibalisation tout en protégeant la conversion haut de gamme.

Les fabricants utilisent également des programmes directs et des communautés de propriétaires pour entretenir l'engagement post-achat et l'éducation, ce qui augmente la satisfaction et facilite les futures voies de mise à niveau. Pour les systèmes complexes, les entrepreneurs et les designers préfèrent toujours les showrooms et les comptoirs professionnels qui peuvent fournir des pièces immédiates, des conseils de service et une confirmation des codes. Cette approche hybride donne aux distributeurs la capacité de soutenir les délais des projets tout en conservant des marges sur la vente consultative, ce qui maintient le marché des équipements de salle de bains aux États-Unis équilibré entre la croissance en ligne axée sur la commodité et la conversion hors ligne axée sur l'expertise. À mesure que les équipements connectés se développent, les attentes en matière de service augmentent en parallèle, et les canaux capables de fournir à la fois le produit et le support restent les plus défendables.

Analyse géographique

La région Ouest détenait 41,64 % des revenus nationaux en 2025, reflétant l'effet combiné de codes d'efficacité hydrique stricts, de valeurs médianes des logements plus élevées et de programmes de remises municipaux actifs qui accélèrent les cycles de rénovation. La norme de douche de 1,8 GPM de la Californie et les exigences connexes en matière de robinets ont établi des références précoces qui se traduisent par un remplacement rapide des équipements hérités dépassant les seuils actuels. Des villes comme San Francisco renforcent ces normes grâce à la surveillance de la consommation d'eau et aux remises pour les équipements à haute efficacité, ce qui accélère le rythme des mises à niveau dans les logements anciens et les grandes propriétés commerciales. Les pratiques de codes côtiers influencent également les spécifications de matériaux à proximité de l'eau de mer, où l'acier inoxydable de grade 316 améliore la durabilité contre la corrosion et réduit la maintenance du cycle de vie dans les installations exposées. La posture réglementaire de la région et la composition de logements haut de gamme soutiennent une forte pénétration des équipements à faible débit et de qualité spécification sur le marché des équipements de salle de bains aux États-Unis.

Le Sud est la région à la croissance la plus rapide avec un TCAC projeté de 6,03 % jusqu'en 2031, porté par une migration soutenue et un développement multifamilial actif dans les principales métropoles du Texas et de la Floride. Cette densité favorise les spécifications de robinets et de systèmes de douche de milieu de gamme où l'équilibre entre coût, performance et conformité aux codes est essentiel. À mesure que les promoteurs standardisent les familles de produits dans les communautés et les plans d'étage, la région bénéficie d'un volume fiable pour les gammes de constructeurs et de milieu à haut de gamme sur le marché des équipements de salle de bains aux États-Unis. Bien que les dynamiques d'assurance puissent ralentir certains projets de tours côtières, l'activité générale de logements unifamiliaux et multifamiliaux de style jardin soutient une demande continue d'équipements de salle de bains efficaces et durables. Les préférences des constructeurs pour une installation simplifiée et des partenaires de service fiables renforcent également les liens avec les distributeurs établis disposant de solides empreintes logistiques.

Le Midwest et le Nord-Est représentaient ensemble environ un tiers des ventes de 2025, et les deux régions s'appuient sur des cycles de remplacement liés à un parc immobilier ancien qui domine encore de nombreux marchés. Les logements anciens du Nord-Est concentrent les opportunités dans les équipements conformes aux normes sans plomb et résistants à la corrosion, tandis que les climats dominés par le chauffage font de la durabilité et de l'accès à la maintenance des éléments centraux du choix des produits. Les rénovations institutionnelles dans l'éducation, la santé et le gouvernement sont importantes pour les deux régions en raison des inventaires de bâtiments publics bien établis qui doivent répondre aux normes de prévention des brûlures et de gestion de l'hygiène. Les distributeurs disposant de showrooms et de centres de distribution régionaux capables de répondre à des besoins stricts en matière de calendrier et de spécification maintiennent un avantage, ce qui souligne l'importance du support omnicanal sur le marché des équipements de salle de bains aux États-Unis.

Paysage concurrentiel

Le marché des équipements de salle de bains aux États-Unis comprend plusieurs familles de marques nationales avec de solides empreintes de distribution et de spécification, ce qui crée un profil de concentration modérée dans les canaux résidentiels et commerciaux. Les mises à jour stratégiques de 2025 et 2026 illustrent comment les marques leaders consolident leurs portefeuilles et développent leurs plateformes pour répondre à la demande axée sur les codes et à l'adoption de produits connectés. Masco a intégré Liberty Hardware dans Delta Faucet Company sous une structure de direction de groupe pour tirer parti des forces partagées dans les catégories décoratives et fonctionnelles, ce qui signale un alignement plus étroit des marques pour les rénovations de cuisine et de salle de bains. LIXIL Americas a formé un partenariat stratégique avec American Bath Group pour fabriquer et distribuer des produits de bain sous les marques American Standard, DXV et Eljer, ce qui réoriente la capacité de production et de distribution pour les marques principales tout en affinant l'accent sur les toilettes et équipements haute performance. Ces mouvements renforcent la présence des marques là où la conformité aux codes, la durabilité et le support après-vente déterminent la liste restreinte sur le marché des équipements de salle de bains aux États-Unis.

Les fournisseurs desservant les utilisateurs finaux institutionnels et non résidentiels ont également renforcé leur avantage avec des extensions de plateformes et des acquisitions qui approfondissent les portefeuilles conformes aux codes. Watts Water Technologies a annoncé des résultats records en 2025 et a finalisé les acquisitions de Haws Corporation, Superior Boiler et Saudi Cast en novembre 2025, ce qui a élargi sa portée dans les produits spécifiés et critiques pour la sécurité. Zurn Elkay a signalé des progrès par rapport aux engagements de durabilité et a avancé des solutions d'eau connectées sur les plateformes de chasse d'eau et de robinetterie, qui sont alignées sur les exigences des installations en matière de fiabilité et de maintenance réduite. Chicago Faucets a présenté un pipeline de solutions sans contact, thermostatiques et alimentées par turbine avec des options adaptées aux exigences de faible débit, qui correspondent directement aux utilisations institutionnelles et aux objectifs de conservation. Kohler a continué à mettre l'accent sur la conception durable et le leadership WaterSense lors des présentations de 2024 et 2026, ce qui renforce l'attrait pour les projets qui évaluent les références environnementales aux côtés des performances. Ensemble, ces stratégies renforcent l'emprise des fabricants établis dans les parties les plus sensibles aux codes du marché des équipements de salle de bains aux États-Unis.

L'exécution des canaux reste un levier concurrentiel à mesure que les marques équilibrent la portée des assortiments en ligne avec la force des showrooms et des comptoirs professionnels. Les grossistes régionaux avec de larges gammes de produits et des vignettes opérationnelles aident les entrepreneurs et les designers à valider l'adéquation, les finitions et la conformité aux normes avant la spécification, ce qui protège la conversion haut de gamme là où les présentations fonctionnelles et les conseils comptent. Le rôle des showrooms en tant qu'intermédiaires techniques entre l'ingénierie des produits et les réalités du chantier les maintient au centre des projets complexes avec des exigences ADA et ASSE. Dans le même temps, les programmes et communautés appartenant aux marques favorisent l'éducation et la fidélité des propriétaires, ce qui soutient les futurs cycles de mise à niveau pour les équipements connectés et durables. Dans ce contexte, le rythme d'innovation, la maîtrise des codes et le support après-vente restent des différenciateurs essentiels sur le marché des équipements de salle de bains aux États-Unis, notamment dans les rénovations institutionnelles et les projets résidentiels haut de gamme.

Leaders du secteur des équipements de salle de bains aux États-Unis

Fortune Brands Innovations (Moen, House of Rohl)

Masco Corporation (Delta, Brizo, Peerless)

Kohler Co.

LIXIL (American Standard, Grohe)

Pfister (ASSA ABLOY)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kohler a présenté son exposition « Step into Possibility » au KBIS 2026, dévoilant les toilettes intelligentes Claude au design inspiré du mobilier, la douche intelligente Anthem EvoCycle offrant jusqu'à 80 % d'économies d'eau en mode Cycle de recirculation, et le système de détection de santé Dekoda attaché aux toilettes, une première dans le secteur, qui suit les marqueurs d'hydratation et de santé intestinale. L'évier WasteLAB Vox, désormais disponible en finition Coquille d'œuf et fabriqué à partir de plus de 70 % de matériaux recyclés, renforce le positionnement de Kohler en matière d'économie circulaire.

- Novembre 2025 : Watts Water Technologies a finalisé les acquisitions de Haws Corporation (4 novembre), Superior Boiler (14 novembre) et de la Société industrielle pour les pièces moulées et les équipements sanitaires (

Saudi Cast,

29 novembre), élargissant collectivement le portefeuille de produits et la portée géographique dans la plomberie institutionnelle. - Avril 2025 : LIXIL Americas a formé un partenariat stratégique avec American Bath Group, accordant des droits exclusifs pour fabriquer et distribuer des produits de bain sous les marques American Standard, DXV et Eljer en Amérique du Nord. L'accord comprenait le transfert de l'usine de fabrication de LIXIL en Ohio et des actifs des sites de Monterrey, au Mexique, et de Mansfield, en Ohio, affinant le portefeuille de LIXIL pour prioriser les toilettes et équipements haute performance.

- Octobre 2024 : Chicago Faucets a présenté ses innovations ASPE 2024 à l'Expo ASPE à Columbus, Ohio, notamment le robinet sans contact alimenté par turbine à eau EQ Arc avec options Econo-Flo (0,35, 0,50, 1,0 GPM), le robinet sans contact E-Tronic série 80 avec protection thermostatique Bluetooth et ASSE 1070, et le robinet sans contact résistant au vandalisme EVR Series avec alimentation électrique intégrée à long terme.

Portée du rapport sur le marché des équipements de salle de bains aux États-Unis

Les équipements de salle de bains sont parmi les produits les plus demandés à mesure que les populations adoptent l'urbanisation. Une analyse complète du contexte du marché des équipements de salle de bains aux États-Unis comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises couverts dans le rapport. Le rapport sur le marché des équipements de salle de bains aux États-Unis est segmenté par type de produit (robinetterie, pommes de douche & systèmes, équipements de baignoire & spa, équipements de toilettes et raccords de drainage), matériau (laiton chromé, acier inoxydable, plastique et autres métaux), utilisateur final (résidentiel, commercial et institutionnel), canal de distribution (B2C et B2B) et géographie (Nord-Est, Midwest, Sud et Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Robinetterie |

| Pommes de douche et systèmes |

| Équipements de baignoire et spa |

| Équipements et accessoires de toilettes |

| Raccords de drainage et d'évacuation |

| Laiton chromé |

| Acier inoxydable |

| Plastique (ABS, PVC) |

| Autres métaux (bronze, cuivre) |

| Résidentiel |

| Commercial |

| Institutionnel (éducation, gouvernement) |

| B2C | Magasins multimarques |

| Magasins exclusifs | |

| En ligne | |

| Autres canaux de distribution | |

| B2B (ventes directes et projets) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Robinetterie | |

| Pommes de douche et systèmes | ||

| Équipements de baignoire et spa | ||

| Équipements et accessoires de toilettes | ||

| Raccords de drainage et d'évacuation | ||

| Par matériau | Laiton chromé | |

| Acier inoxydable | ||

| Plastique (ABS, PVC) | ||

| Autres métaux (bronze, cuivre) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Institutionnel (éducation, gouvernement) | ||

| Par canal de distribution | B2C | Magasins multimarques |

| Magasins exclusifs | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B (ventes directes et projets) | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des équipements de salle de bains aux États-Unis ?

La taille du marché des équipements de salle de bains aux États-Unis était évaluée à 10,41 milliards USD en 2025 et devrait croître de 10,98 milliards USD en 2026 pour atteindre 14,13 milliards USD d'ici 2031, à un TCAC de 5,17 % durant la période de prévision 2026-2031.

Quelles catégories de produits connaissent la croissance la plus rapide sur le marché des équipements de salle de bains aux États-Unis ?

Les pommes de douche et systèmes devraient se développer à un TCAC de 6,54 % jusqu'en 2031, dépassant la robinetterie qui croît à 4,9 % sur la même période.

Quelles régions mènent la demande sur le marché des équipements de salle de bains aux États-Unis ?

L'Ouest a dominé avec 41,64 % des revenus de 2025, tandis que le Sud est la région à la croissance la plus rapide avec un TCAC projeté de 6,03 % jusqu'en 2031.

Comment les réglementations influencent-elles le marché des équipements de salle de bains aux États-Unis ?

Les propositions WaterSense de l'EPA et les codes des États comme la limite de débit de douche de 1,8 GPM de la Californie incitent à des rénovations efficaces et accélèrent le remplacement des équipements hérités dépassant les seuils.

Quels utilisateurs finaux stimulent les mises à niveau sur le marché des équipements de salle de bains aux États-Unis ?

Les établissements institutionnels et commerciaux mettent l'accent sur le fonctionnement sans contact et le mélange thermostatique pour l'hygiène et le contrôle des brûlures, ce qui soutient des équipements de spécification plus élevée, tandis que le résidentiel reste la base de volume la plus importante.

Quels matériaux gagnent des parts sur le marché des équipements de salle de bains aux États-Unis et pourquoi ?

L'acier inoxydable progresse par rapport au laiton chromé en raison d'avantages en matière de conformité sans plomb, de confort et de résistance à la corrosion, notamment dans les environnements côtiers et à haute teneur en chlorure.

Dernière mise à jour de la page le: